Marktgröße und Marktanteil für Elektrostapler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

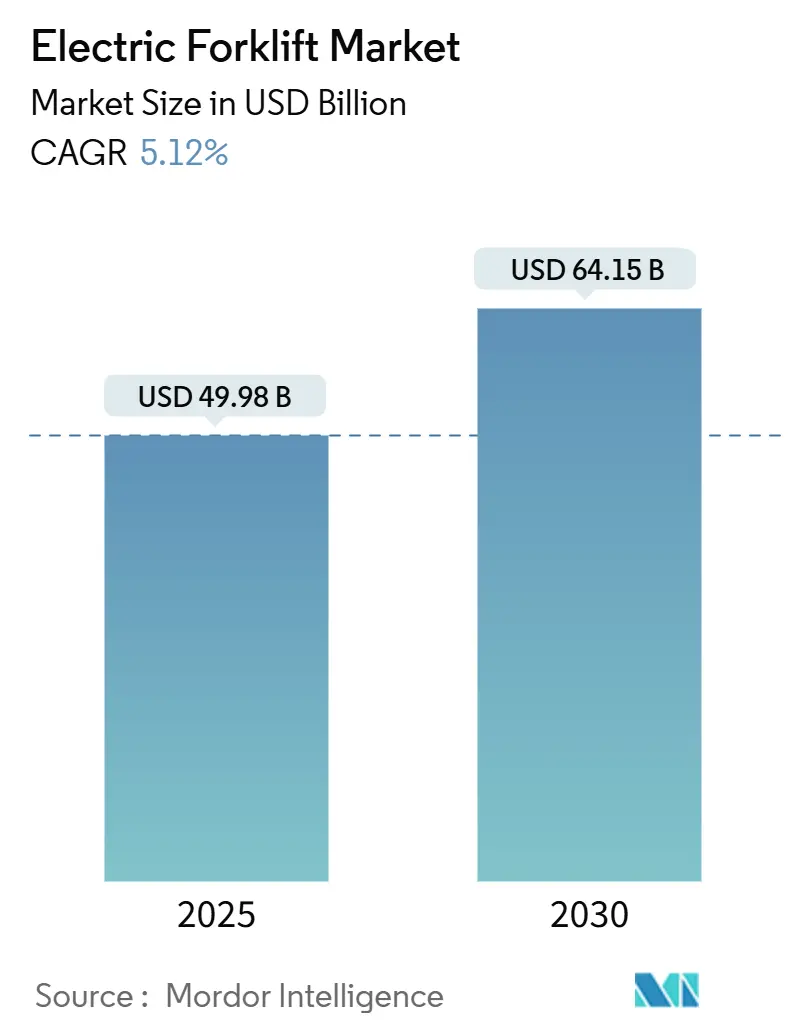

| Marktgröße (2025) | 49.98 Milliarden US-Dollar |

| Marktgröße (2030) | 64.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

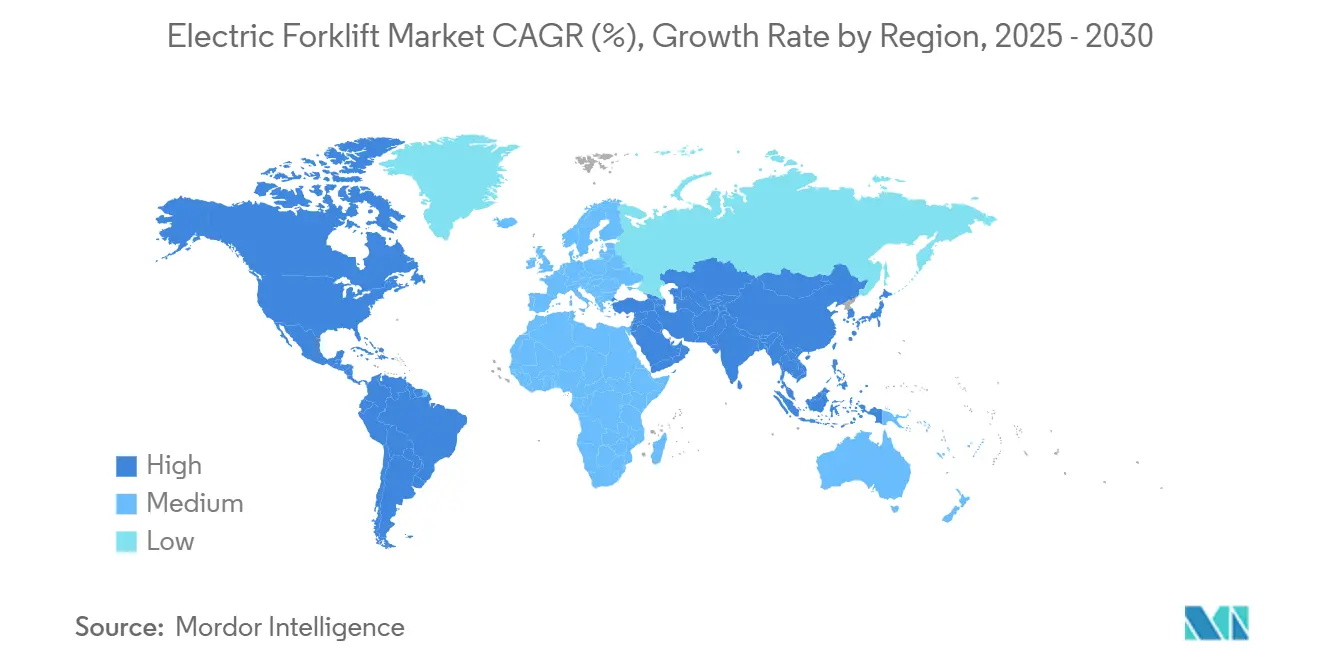

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

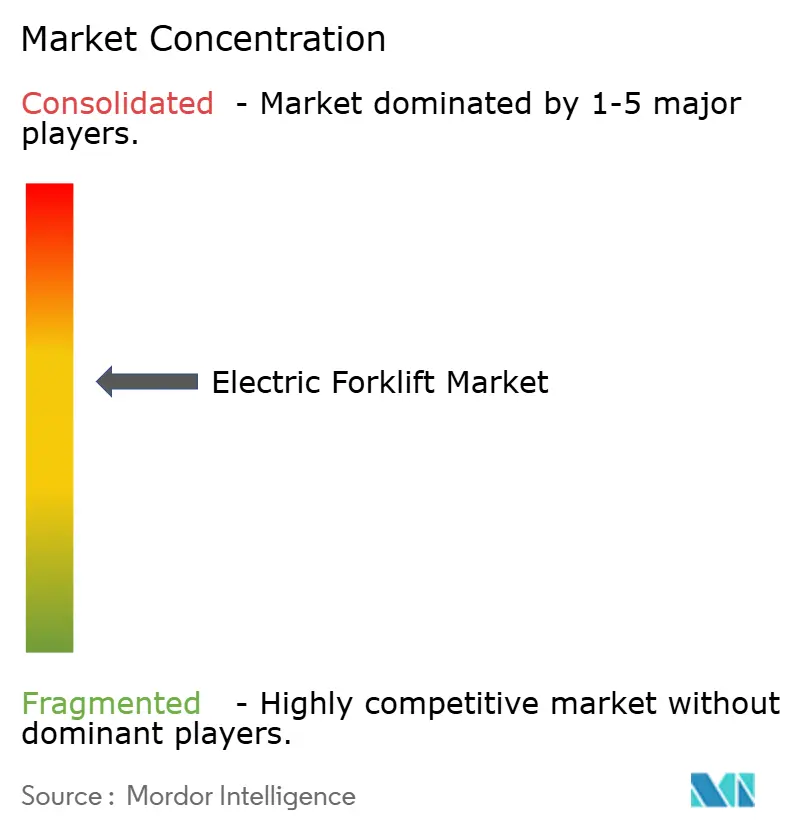

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrostapler-Marktanalyse von Mordor Intelligence

Der Elektrostapler-Markt belief sich im Jahr 2025 auf 49,98 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 64,15 Milliarden USD erreichen, was einer CAGR von 5,12 % während des Prognosezeitraums entspricht. Das Wachstum wird durch Null-Emissions-Vorschriften, insbesondere Kaliforniens Advanced Clean Fleets Rule, sowie durch die anhaltende Expansion des E-Commerce vorangetrieben, die rund um die Uhr verfügbare, belüftungsfreie Materialhandhabungslösungen erfordert. Flottenoperatoren reagieren zudem auf sinkende Lithium-Ionen-Batteriekosten, den Aufstieg von Batterie-als-Dienstleistung (BaaS)-Verträgen und KI-gestützte Wartungsplattformen, die die Vorteile der Gesamtbetriebskosten (TCO) schärfen. Trends zur Lagerverdichtung begünstigen Schmalgangstapler der Klasse II, während Festkörperbatterie-Roadmaps nach 2027 weitere Leistungsverbesserungen versprechen. Eine moderate Wettbewerbsintensität herrscht vor, da führende Erstausrüster in dedizierte Elektrofertigungskapazitäten und integrierte Ladeökosysteme investieren, um Kundendienst-Umsätze zu sichern.

Wichtigste Erkenntnisse des Berichts

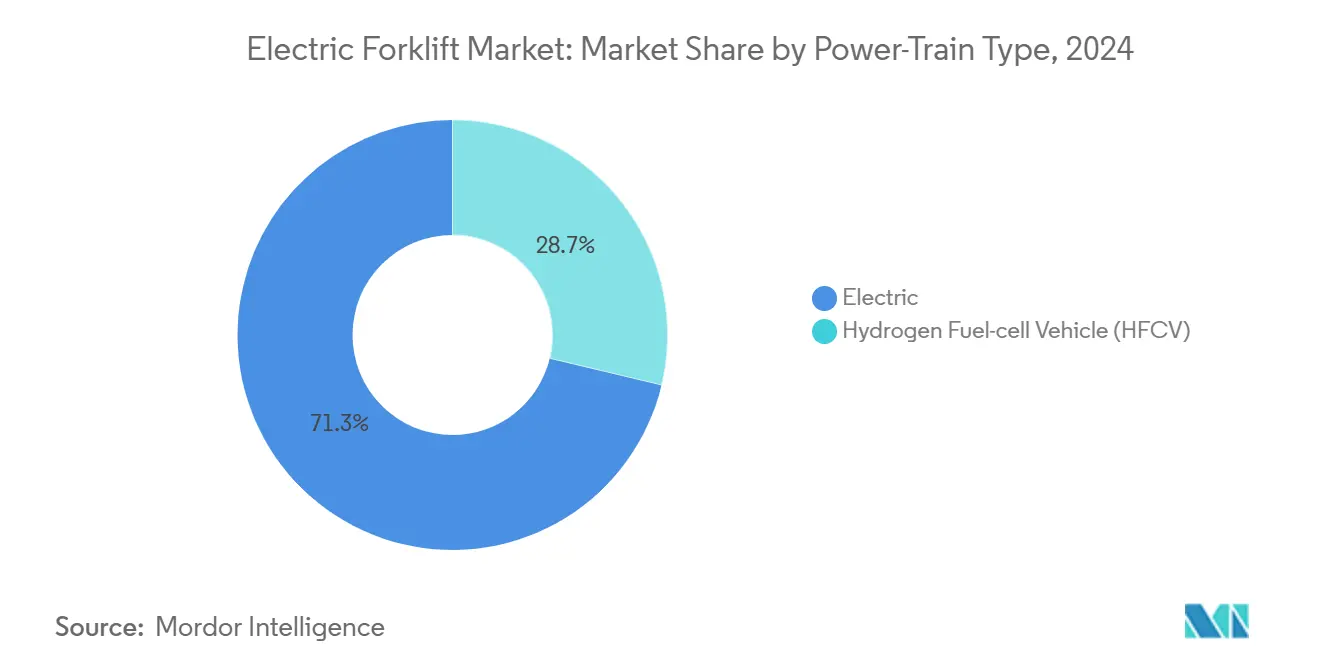

- Nach Antriebsart führten Elektrostapler mit einem Anteil von 71,27 % am Elektrostapler-Markt im Jahr 2024 und expandieren bis 2030 mit einer CAGR von 11,79 %.

- Nach Fahrzeugklasse hielten Palettenhubwagen der Klasse III im Jahr 2024 einen Marktanteil von 40,31 % am Elektrostapler-Markt; Schmalgangstapler der Klasse II werden voraussichtlich bis 2030 mit einer CAGR von 9,28 % wachsen.

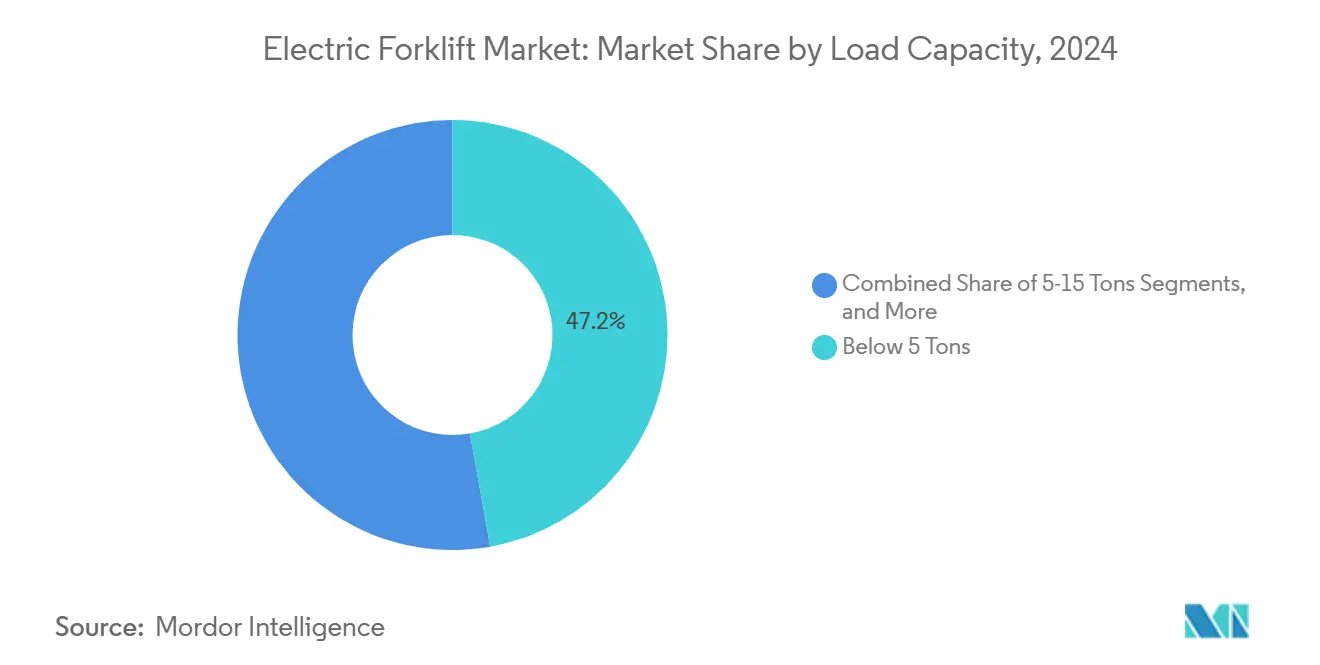

- Nach Tragfähigkeit entfielen auf Geräte unter 5 Tonnen im Jahr 2024 ein Anteil von 47,19 % am Elektrostapler-Markt, während das Segment von 5–15 Tonnen mit einer CAGR von 10,21 % bis 2030 voranschreitet.

- Nach Endverbraucher dominierte Logistik und Lagerhaltung mit einem Anteil von 37,71 % am Elektrostapler-Markt im Jahr 2024, während der Bereich Lebensmittel und Getränke mit einer CAGR von 11,61 % bis 2030 wächst.

- Nach Geografie dominierte der asiatisch-pazifische Raum den Elektrostapler-Markt mit einem Anteil von 43,29 % im Jahr 2024; Südamerika ist mit der schnellsten regionalen CAGR von 10,72 % bis 2030 positioniert.

Globale Trends und Erkenntnisse im Elektrostapler-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei E-Commerce-Lagerhäusern | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Null-Emissions-Vorschriften für Materialhandhabungsgeräte | +1.5% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung (BaaS) der Erstausrüster | +0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Festkörperbatterie-Roadmap (2027+) | +0.6% | Global, angeführt von Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung für TCO | +0.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante E-Commerce-getriebene Lagerexpansion

Schmalgangige Fulfillment-Center erfordern nun Gänge von 2,4–3,0 m statt 3,7 m, was die Nachfrage nach Schmalgangstaplern der Klasse II ankurbelt, die die Lagerdichte erhöhen[1]„Schmalgangstapler und Lagerdichte,”, Leavitt Machinery, leavittmachinery.com. Elektrische Antriebsstränge sind in geschlossenen Räumen überlegen, wo die Belüftung begrenzt und präzise Steuerung entscheidend ist. Die Automatisierungsbereitschaft verschiebt das Gleichgewicht weiter zugunsten elektrischer Plattformen, da AGV-Systeme auf sofortiges Drehmoment und wiederholbare Manövrierfähigkeit angewiesen sind. Betreiber bestätigen, dass Lithium-Ionen-Stapler die Leistung während der Spitzenzeiten im Feiertagsgeschäft aufrechterhalten und die bei Blei-Säure-Batteriewechseln üblichen Schichtwechselverzögerungen vermeiden. Das E-Commerce-Wachstum beschleunigt die Ersatzzyklen und erweitert die Gesamtflottenzahlen, was die Aufwärtsentwicklung des Elektrostapler-Marktes verstärkt.

Vorschriften für emissionsfreie Materialhandhabungsgeräte

Kalifornien verpflichtet Lagerhäuser ab 2024 zum Einsatz emissionsfreier Stapler, mit Genehmigungsbeschränkungen und Bußgeldern bei Nichteinhaltung. Ähnliche Regelungen greifen in anderen Regionen der Vereinigten Staaten und in EU-Mitgliedstaaten im Rahmen umfassenderer Dekarbonisierungspolitiken. Euro 7 erweitert die Anforderungen an die Batteriebeständigkeit auf Industriefahrzeuge und drängt Flotten zur Einführung langlebiger Lithium-Ionen-Plattformen[2]„Euro-7-Vorschlag,”, Europäische Kommission, europa.eu. Arbeitsschutzbehörden betonen die Risiken von Dieselpartikeln und machen die Einführung von Elektrofahrzeugen zu einem Imperativ für die Arbeitssicherheit[3]„Dieselabgase in Lagerhäusern,”, US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz, osha.gov. Infolgedessen ziehen viele Betreiber den Geräteaustausch um 2–3 Jahre vor und priorisieren die Einhaltung von Vorschriften, auch wenn die TCO-Parität noch nicht vollständig erreicht ist.

Batterie-als-Dienstleistung (BaaS)-Modelle der Erstausrüster

Der Batteriebesitz verlagert sich durch abonnementbasierte Verträge von Flottenoperatoren zu Erstausrüstern. Diese Modelle integrieren Batterieversorgung, Ladeinfrastruktur, Wartung und Recycling am Ende der Nutzungsdauer in einen monatlichen Dienst. Durch die Beseitigung der Hürde der Vorabkosten machen sie fortschrittliche Lithium-Ionen-Technologie für kleinere Flotten zugänglicher. Anbieter nutzen cloudbasierte Analysen, um den Batteriezustand proaktiv zu verwalten und Austausche zu planen, was eine hohe Betriebszeit gewährleistet und Betriebsunterbrechungen reduziert. Dieser Ansatz verbessert die Flottenuverlässigkeit und vereinfacht das Kostenmanagement im Vergleich zu herkömmlichen selbstverwalteten Systemen[4]Batterie-als-Dienstleistung in der Materialhandhabung,

, ABB Ltd., new.abb.com. Der BaaS-Trend stabilisiert Restwerte und fördert das Vertrauen in den Sekundärmarkt für Elektrogeräte.

KI-gestützte vorausschauende Wartung zur TCO-Optimierung

Fortschrittliche Edge-Sensoren überwachen kontinuierlich Motor-, Hydraulik- und Batteriesysteme und speisen Echtzeitdaten in Cloud-Plattformen ein, die potenzielle Komponentenausfälle weit im Voraus prognostizieren. Frühe Anwender dieser Technologie verzeichnen erhebliche Verbesserungen der Betriebseffizienz, mit reduzierter Ausfallzeit und verlängerten Wartungszyklen. Diese Vorteile summieren sich bei Flotten mit hoher Auslastung, machen elektrische Geräte kosteneffizienter und stärken das Vertrauen der Flottenmanager in langfristige Elektrifizierungsstrategien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Elektrofahrzeuge gegenüber Verbrennungsmotoren | -1.1% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Blei-Säure-Recycling | -0.8% | Global, mit Schwerpunkt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Lücken in der Wasserstoff-Betankungsinfrastruktur (über 1 MW) | -0.6% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Netzkapazitätsgrenzen an Bestandsstandorten | -0.5% | Nordamerika und EU, Ausweitung auf asiatisch-pazifische Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe beim Blei-Säure-Batterierecycling

Veraltete Blei-Säure-Akkus müssen bei der Elektrifizierung von Flotten verantwortungsvoll entsorgt werden, doch die Recyclingkapazität in einigen Schwellenmärkten hinkt hinter den Ersatzraten her. Informelle Recyclingkanäle stellen Umwelt- und Sicherheitsrisiken dar, die die behördliche Kontrolle verschärfen. Bis die Sammelnetzwerke skaliert sind, verzögern einige Betreiber die Einführung von Lithium-Ionen-Technologie, um die Verwaltung zweier Chemien zu vermeiden. Joint Ventures zwischen Erstausrüstern und Metallraffinerien zielen darauf ab, regionale Lücken zu schließen, doch Genehmigungsfristen und Kapitalkosten halten das Hemmnis bis mindestens 2028 aufrecht.

Netzkapazitätsbeschränkungen an Bestandsstandorten

Die Nachrüstung bestehender Lagerhäuser für Schnellladung erfordert häufig sechsstellige Versorgungsaufrüstungen und Netzanschluss-Verzögerungen von 12–18 Monaten[5]„Elektrifizierungshindernisse für gewerbliche Depots,”, Energiekommission Kaliforniens, energy.ca.gov. Spitzenlastgebühren können die TCO-Vorteile von Elektrofahrzeugen zunichtemachen, sofern keine intelligenten Ladegeräte und hinter dem Zähler installierte Speichersysteme die Lastprofile glätten. Studien des Energieministeriums legen nahe, dass eine flexible Nachfragesteuerung die Aufrüstungskosten erheblich senken könnte, jedoch eine Zusammenarbeit zwischen Versorgungsunternehmen und Betreibern sowie eine fortschrittliche Mikronetz-Steuerung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Elektrische Dominanz beschleunigt sich

Elektrische Konfigurationen entfielen im Jahr 2024 auf einen Anteil von 71,27 % am Elektrostapler-Markt und verzeichnen bis 2030 eine CAGR von 11,79 %, was nahezu dem Doppelten des Gesamtwachstums des Elektrostapler-Marktes entspricht. Der Anstieg des Marktanteils bei Elektrostaplern korreliert mit der überlegenen Energiedichte von Lithium-Ionen, der Schnellladefähigkeit und dem reduzierten Wartungsaufwand. Wasserstoff-Brennstoffzellengeräte besetzen eine aufkeimende Nische im Schwerlastbereich über 6.800 kg, doch die Infrastrukturknappheit behindert eine sofortige Skalierung.

Kontinuierlich sinkende Batteriekosten verstärken den Wandel der Elektrostapler-Branche weg von Blei-Säure, während Machbarkeitsstudien zu Natrium-Ionen-Technologie auf eine künftige Diversifizierung der Chemien hindeuten. Die Plattformgemeinsamkeit der Erstausrüster ermöglicht es Flottenoperatoren, Chemien ohne größere Fahrgestellumbauten zu wechseln, was Restwerte schützt und das Übergangsrisiko senkt. Insgesamt machen diese Faktoren elektrische Antriebsstränge zum Kernstück der Beschaffungsstrategien des nächsten Jahrzehnts.

Nach Fahrzeugklasse: Schmalgangige Lösungen treiben das Wachstum

Palettenhubwagen der Klasse III halten im Jahr 2024 einen Anteil von 40,31 % am Elektrostapler-Markt und profitieren von Umschlagoperationen mit hohem Durchsatz. Schmalgangstapler der Klasse II weisen jedoch bis 2030 eine CAGR von 9,28 % auf – die schnellste innerhalb des Elektrostapler-Marktes –, da Fulfillment-Center Lagerdichtegewinne anstreben. Fahrerstapler der Klasse I bedienen weiterhin allgemeine Innen- und Außenanwendungen und bieten Luftreifenoptionen für Hofaufgaben.

Steigende Immobilienkosten treiben einen Wandel hin zu raumoptimierten Lagerdesigns, bei denen Hochregallagersysteme mit Schmalgangstaplern kombiniert werden, um die vertikale Lagerung zu maximieren. Lagerarchitekten integrieren fortschrittliche Navigationstechnologien in Baupläne, wie Führungsschienen, Laserpositionierung und AGV-Kompatibilität. Dieser Ansatz positioniert Geräte der Klasse II als Betriebswerkzeuge und Kernkomponenten langfristiger Infrastrukturstrategien, die das Facility-Design mit zukunftsfähiger Automatisierung in Einklang bringen.

Nach Tragfähigkeit: Mittleres Segment beschleunigt sich

Geräte unter 5 Tonnen hielten im Jahr 2024 einen Anteil von 47,19 % an der Elektrostapler-Marktgröße und decken allgegenwärtige Palettentransporte ab. Die Nachfrage nach Modellen von 5–15 Tonnen wächst mit einer CAGR von 10,21 %, da Fortschritte beim Drehmoment von Wechselstrommotoren und hochkapazitiven Lithium-Ionen-Akkus die Leistungslücke gegenüber Diesel schließen. BaaS-Verträge neutralisieren die höheren Batteriekosten in diesem Segment und ermöglichen den Mehrschichtbetrieb ohne Investitionsspitzen.

Hersteller wie Crown Equipment bieten nun elektrische Pneumatikstapler mit 3.175 kg Tragfähigkeit an und beweisen die Eignung für gemischte Innen- und Außenstandorte. Mit zunehmender Reife des Segments zeigen Restwertdaten nach fünf Jahren eine Parität mit Diesel, was den Wechsel weiter motiviert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel und Getränke führt das Wachstum an

Logistik und Lagerhaltung dominierte im Jahr 2024 mit einem Anteil von 37,71 % am Elektrostapler-Markt, was die globale Verbreitung des E-Commerce widerspiegelt. Der Bereich Lebensmittel und Getränke verzeichnet mit 11,61 % die schnellste CAGR, da Lithium-Ionen-Technologie auch in Kühlhäusern bei −20 °C mehr Kapazität behält und die Ausfallzeiten durch Batteriewechsel reduziert. Automobil- und Elektronikhersteller halten eine stetige Einführung von Elektrostaplern für präzise Handhabung und Emissionskontrolle aufrecht.

Einzelhandelsketten setzen auf geräuscharme Elektrostapler, um die Auffüllzeiten zu verlängern, ohne Kunden zu stören, während Bauunternehmen mittelgroße Modelle bei Innenausbauten erproben, wo Dieselabgase verboten sind. Die Ausweitung der Anwendungsfälle unterstreicht die Vielseitigkeit der Technologie.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2024 einen Anteil von 43,29 % am Elektrostapler-Markt und bleibt der Anker des Elektrostapler-Marktes, unterstützt durch Chinas integrierte Batterielieferkette und Indiens Ziel von 9,3 Millionen m² neuer Lagerfläche bis 2026. Südamerika wächst während des Prognosezeitraums mit einer CAGR von 10,72 %, angetrieben durch die brasilianische Fertigung und die argentinische Agrarexportlogistik.

Nordamerika belegt den zweiten Platz, verankert durch Kaliforniens Null-Emissions-Frist und E-Commerce-Fulfillment-Cluster, die Flotten der Klasse II erfordern. Kanadische Kühlhauseinsätze bestätigen die Widerstandsfähigkeit von Lithium-Ionen bei Minustemperaturen, und Mexikos exportorientierte Werke spezifizieren Elektrostapler, um die Scope-3-Ziele multinationaler Konzerne zu erfüllen. Verzögerungen bei der Netzaufrüstung bleiben ein Hindernis, doch Bundesanreize für gewerbliche Ladeausrüstung verkürzen die Amortisationszeiten.

Europas Dekarbonisierungsagenda sorgt für stetiges Wachstum. Deutschland bestellt schwere Elektromodelle für die Automobillogistik, Frankreich investiert in kältekettenoptimierte Geräte, und das Vereinigte Königreich beschleunigt die Einführung von Schmalgangstaplern, um unternehmenseigene Netto-Null-Verpflichtungen zu erfüllen. Skandinavische Fallstudien zeigen eine nahtlose elektrische Integration selbst in Anlagen bei −30 °C und liefern Best Practices für die gesamte Region.

Wettbewerbslandschaft

Der Elektrostapler-Markt ist mäßig konzentriert. Toyota Industries, KION Group und Jungheinrich halten einen beträchtlichen Anteil, indem sie globale Fertigungskapazitäten, BaaS-Plattformen und Händlerservicenetzwerke nutzen. KIONs Cloud-Telemetrie-Suite liefert vorausschauende Analysen, die Ersatzteilumsätze im Kundendienst sichern.

Mittelständische Herausforderer wie BYD und EP Equipment setzen auf aggressive Preisgestaltung, gestützt durch vertikal integrierte Batterieversorgung, und erweitern den Zugang in preissensiblen asiatisch-pazifischen Märkten. Crown und Raymond konzentrieren sich auf Segmentnischen – außentaugliche Pneumatikstapler bzw. Hochregal-Lagerstapler –, um Margen zu verteidigen. Wasserstoffspezialisten Plug Power und Hyster-Yale pflegen Allianzen mit Einzelhändlern, die Mehrschichtflotten betreiben, die Investitionen in standorteigene Betankungsanlagen rechtfertigen.

Automobilzellenhersteller sehen Staplerakkus als inkrementelles Volumen und drohen, die Batteriekosten weiter zu senken und die proprietären Chemievorteile etablierter Erstausrüster zu untergraben. Folglich dreht sich die nächste strategische Grenze um Software-Ökosysteme, die Flottenauslastung, Energiekosten und Bediensicherheit optimieren.

Führende Unternehmen der Elektrostapler-Branche

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: STEF Group, ein europäischer Marktführer im Transport und in der Logistik für temperaturgeführte Lebensmittelprodukte, startete zwei Wasserstoffprojekte in Partnerschaft mit Toyota Material Handling Europe, einem Anbieter von Wasserstoff-Brennstoffzellengeräten, und Plug Power, einem Anbieter umfassender grüner Wasserstofflösungen.

- März 2025: Hangcha Group stellte seine neuesten Elektrostapler und Lagergeräte vor und präsentierte ein hochmodernes intelligentes Logistikökosystem. Dieser Schritt adressiert direkt Europas dringenden Bedarf an nachhaltigen Schwerlastoperationen und den Drang nach skalierbarer Automatisierung.

Berichtsumfang des globalen Elektrostapler-Marktes

| Elektro | Blei-Säure |

| Lithium-Ionen | |

| Wasserstoff-Brennstoffzellenfahrzeug (HFCV) |

| Klasse I (Elektrische Fahrerstapler) |

| Klasse II (Elektrische Schmalgangstapler) |

| Klasse III (Elektrische Palettenhubwagen) |

| Unter 5 Tonnen |

| 5–15 Tonnen |

| Über 15 Tonnen |

| Fertigung |

| Logistik und Lagerhaltung |

| Bau und Infrastruktur |

| Einzel- und Großhandel |

| Lebensmittel und Getränke Kühlkette |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Elektro | Blei-Säure |

| Lithium-Ionen | ||

| Wasserstoff-Brennstoffzellenfahrzeug (HFCV) | ||

| Nach Fahrzeugklasse | Klasse I (Elektrische Fahrerstapler) | |

| Klasse II (Elektrische Schmalgangstapler) | ||

| Klasse III (Elektrische Palettenhubwagen) | ||

| Nach Tragfähigkeit | Unter 5 Tonnen | |

| 5–15 Tonnen | ||

| Über 15 Tonnen | ||

| Nach Endverbraucherbranche | Fertigung | |

| Logistik und Lagerhaltung | ||

| Bau und Infrastruktur | ||

| Einzel- und Großhandel | ||

| Lebensmittel und Getränke Kühlkette | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Elektrostapler-Marktes und sein prognostiziertes Wachstum?

Der Markt beläuft sich im Jahr 2025 auf 49,98 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 64,15 Milliarden USD erreichen, was einer CAGR von 5,12 % entspricht.

Welche Antriebsart expandiert am schnellsten bei Elektrostaplern?

Rein elektrische Plattformen, insbesondere Lithium-Ionen-Konfigurationen, schreiten mit einer CAGR von 11,79 % voran und übertreffen Wasserstoff-Brennstoffzellen-Alternativen.

Warum gewinnen Schmalgangstapler der Klasse II an Beliebtheit?

Fulfillment-Center bevorzugen schmale Gänge von 2,4–3,0 m, die die Lagerdichte erhöhen, was Stapler der Klasse II zur optimalen Wahl für raumknappe, durchsatzstarke Betriebe macht.

Wie verbessert Batterie-als-Dienstleistung die Flottenökonomie?

BaaS verlagert Batteriekosten vom Investitions- in das Betriebsbudget, garantiert Betriebszeit und kann die gesamten Flottenbetriebskosten um 15–20 % senken.

Welches wesentliche Hemmnis könnte die Einführung von Elektrostaplern an Bestandsstandorten verlangsamen?

Begrenzte Netzkapazität erfordert häufig kostspielige Versorgungsaufrüstungen und lange Netzanschlussfristen, was die Bereitstellung von Schnellladeinfrastruktur verzögert.

Seite zuletzt aktualisiert am: