Marktgröße und Marktanteil für Elektrokessel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 11.68 Milliarden US-Dollar |

| Marktgröße (2030) | 18.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

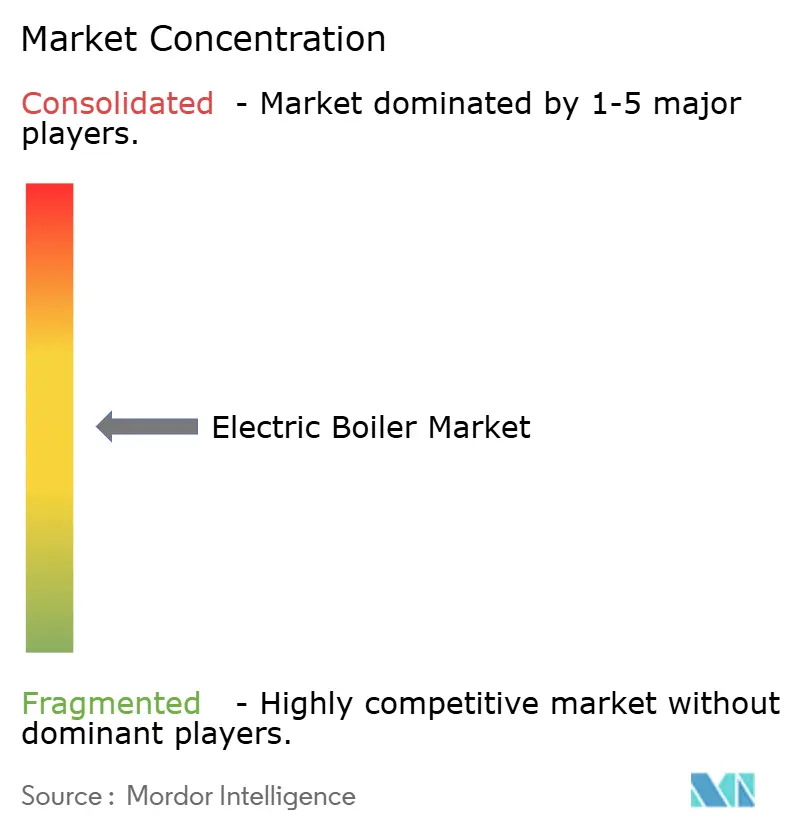

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrokessel von Mordor Intelligence

Die Marktgröße für Elektrokessel wird im Jahr 2025 auf 11,68 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 10,09 % während des Prognosezeitraums (2025–2030) einen Wert von 18,89 Milliarden USD erreichen.

Diese rasche Expansion spiegelt das Zusammentreffen von Elektrifizierungsmandaten im Gebäudesektor, dem Ausstieg aus fossilen Brennstoffen und sinkenden Kosten für erneuerbare Energien wider, die die industriellen und privaten Heizentscheidungen neu gestalten. Regulatorische Verbote für neue Kessel mit fossilen Brennstoffen in der Europäischen Union und mehreren US-Bundesstaaten wandeln Compliance-Ausgaben in langfristige Elektrifizierungsbudgets um, während Netzbetreiber große Elektrokessel als flexible Lasten betrachten, die überschüssige Solar- und Windenergie aufnehmen. Die Nachfrage wird durch die zunehmende Verbreitung von Wärmepumpen verstärkt, die die Einführung von Hybridsystemen in gewerblichen Immobilien und Fernwärmesystemen vorantreibt. Schließlich ermöglichen expandierende industrielle Lastmanagementprogramme den Betreibern, Lastflexibilität zu monetarisieren, was die Gesamtbetriebskosten zugunsten elektrischer Heizanlagen verschiebt.

Wichtigste Erkenntnisse des Berichts

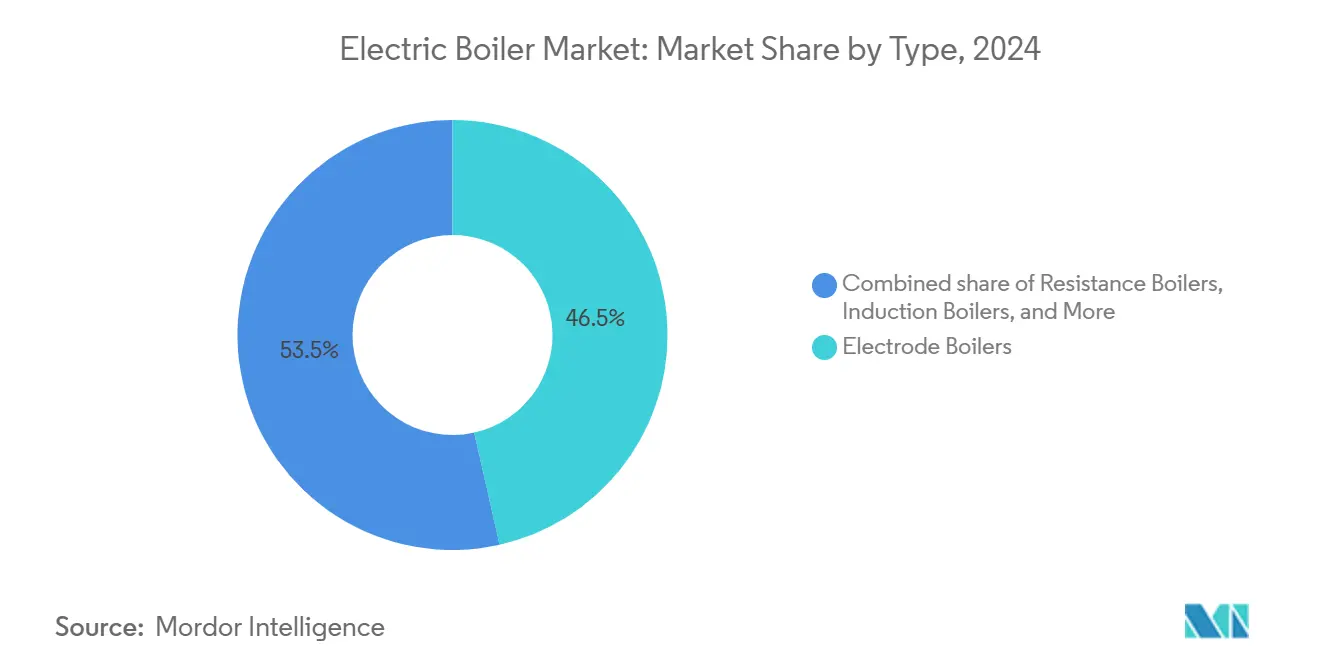

- Nach Typ hielten Elektrodenkessel im Jahr 2024 einen Marktanteil von 46,5 % am Markt für Elektrokessel, während Induktionskessel bis 2030 die höchste CAGR von 12,5 % verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2024 62,0 % der Marktgröße für Elektrokessel auf Warmwassersysteme, während Fernwärme im gleichen Zeitraum mit einer CAGR von 12,8 % wachsen soll.

- Nach Endverbraucher entfielen im Jahr 2024 48,0 % der Umsätze auf Wohngebäudeinstallationen, während industrielle Installationen bis 2030 voraussichtlich mit einer CAGR von 11,4 % wachsen werden.

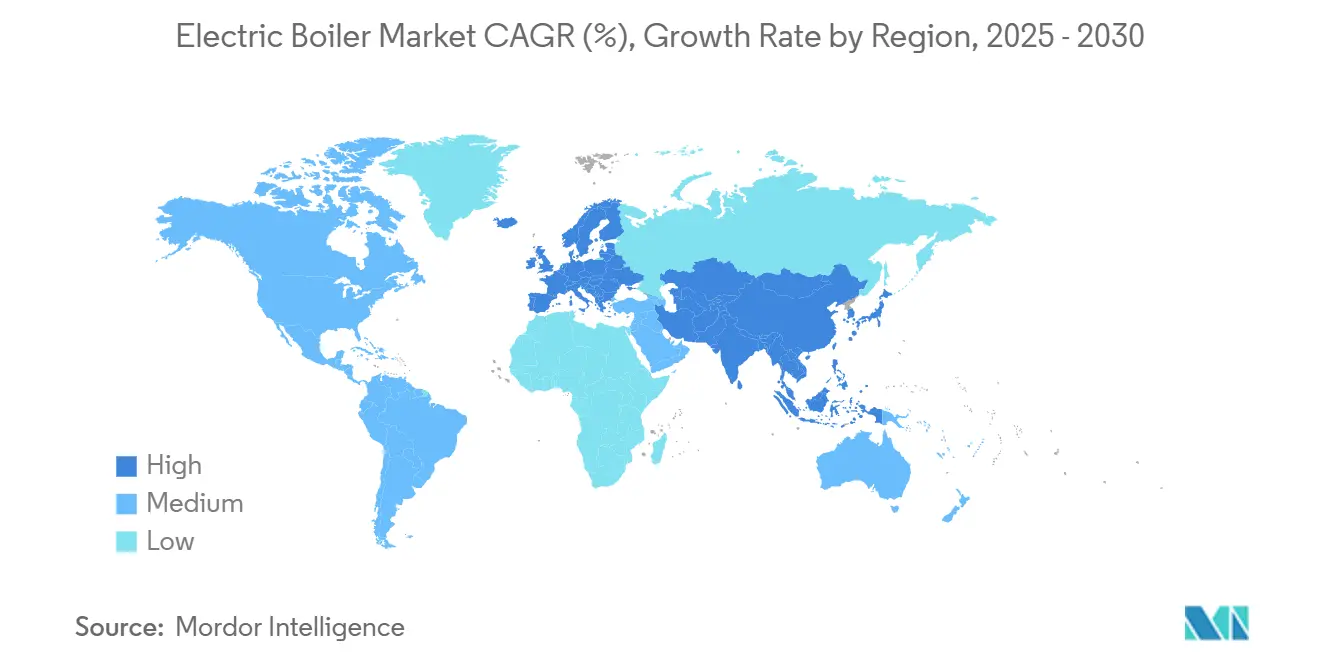

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 38,0 % und verzeichnet bis 2030 die höchste CAGR von 11,3 %.

Globale Markttrends und Erkenntnisse für Elektrokessel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Elektrifizierungsmandate im Gebäudesektor | 2.80% | EU-Kernbereich, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener Ausstieg aus Kesseln mit fossilen Brennstoffen in der EU und ausgewählten US-Bundesstaaten | 3.10% | EU, Kalifornien, New York, Washington | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten aus erneuerbaren Energien für den Betrieb von Elektrokesseln | 1.90% | Global, mit Führungsrolle von Asien-Pazifik und EU | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Wärmepumpen als Treiber für komplementäre Hybrid-Elektrokessel | 1.40% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ungenutzte Netzausgleichserlöse durch industrielle Laststeuerung | 0.70% | Asien-Pazifik-Kernbereich, Ausweitung auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Projekte für grünen Wasserstoff mit Bedarf an emissionsfreier Dampfreserve | 0.60% | EU, Australien, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Elektrifizierungsmandate im Gebäudesektor

Kommunale und staatliche Mandate übersetzen Klimaziele in verbindliche Gerätevorschriften, die eine langfristige Nachfrage für den Markt für Elektrokessel sichern. Denvers Bau- und Brandschutzordnung schreibt vor, dass jeder größere Kesselaustausch nach Januar 2027 mindestens 50 % elektrische Heizkapazität bereitstellen muss – ein Standard, der durch Kaliforniens Title 24 „electric-ready”-Bestimmungen für neue Mehrfamilienhäuser gestärkt wird. Ähnliche Maßnahmen, die im Vereinigten Königreich geprüft werden, sehen vor, den Mindestwirkungsgrad von Elektrokesseln von 36 % auf 47 % anzuheben, um die Gerätebewertungen an den steigenden Anteil erneuerbarer Energien im nationalen Strommix anzupassen. Lokalisierte Einführungen bündeln Installationen und schaffen Kosteneffizienz für Händler und Installateure. Versorgungsplaner müssen derweil höhere gleichzeitige Lasten berücksichtigen, was Elektrokessel zu einem zentralen Element in Ressourcenplänen auf Verteilungsebene macht. Die Mandate verlagern Kapitalplanung und operatives Risiko von Gebäudeeigentümern auf Netzbetreiber und beschleunigen die Beschaffungszyklen für konforme Geräte.

Vorgeschriebener Ausstieg aus Kesseln mit fossilen Brennstoffen

Die europäische „Renovierungswelle” sieht die Abschaffung fossiler Heizsysteme bis 2040 vor und verkürzt die Austauschzyklen für Gewerbe- und Mehrfamiliengebäude. In den Vereinigten Staaten verpflichtet die Regel 1146.2 des South Coast Air Quality Management District die meisten Gebäude ab Januar 2026 zur Nutzung emissionsfreier Warmwasserbereiter, mit einer vollständigen Nachrüstfrist bis 2033.[1]South Coast Air Quality Management District, „Regel 1146.2 Emissionsfreie Warmwasserbereiter”, aqmd.gov Ähnliche emissionsfreie Standards werden in Kalifornien, New York und Washington vorangetrieben. Diese Maßnahmen schaffen vorhersehbare Austauschfenster und beseitigen das Risiko gestrandeter Vermögenswerte für Eigentümer, die ihre Budgets von Gas- auf Elektrogeräte umstellen. Da die Compliance-Termine feststehen, werden Projektzeitpläne beschleunigt, was Technologien – wie kompakte Elektrokessel – begünstigt, die schnell bestellt und in Betrieb genommen werden können.

Sinkende Stromgestehungskosten aus erneuerbaren Energien für den Betrieb von Elektrokesseln

Die Internationale Energieagentur prognostiziert, dass erneuerbare Energien bis 2027 nahezu den gesamten neuen Strombedarf decken werden, was häufige Perioden mit Überschussangebot schafft. Stündliche Preisvolatilität begünstigt flexible elektrische Lasten, die kostengünstigen Strom aufnehmen können, und verbessert die Lebenszyklusökonomie für den Markt für Elektrokessel. Wenn die Strompreise in sonnenreichen Regionen tagsüber unter 20 USD/MWh fallen, stellen Industriebetreiber fest, dass elektrischer Dampf Erdgasdampf auf variabler Kostenbasis unterbieten kann. Die Ausweitung netzgebundener erneuerbarer Energien bedeutet, dass jede verbrauchte kWh eine geringere Kohlenstoffintensität aufweist, was Betrieben hilft, gleichzeitig Scope-1- und Scope-2-Dekarbonisierungsziele zu erreichen. Schließlich garantieren wachsende Unternehmens-Stromabnahmeverträge den Abnehmern stabile Preise für saubere Energie und schaffen Absicherungsstrukturen, die die Betriebskosten von Kesseln glätten.

Rasche Einführung von Wärmepumpen als Treiber für Hybrid-Elektrokessel

Die Wärmepumpenverkäufe in Europa stiegen 2024 um 38 % und erweiterten den installierten Bestand auf fast 20 Millionen Einheiten. Große Gewerbegebäude kombinieren zunehmend Wärmepumpen für die Grundlastwärme mit Elektrokesseln für Spitzenlast oder Redundanz. Das Fernwärmenetz der Stadtwerke Jena veranschaulicht, dass Wärmepumpen den größten Teil der Jahreslast abdecken, während 50 MW Elektrodenkesselkapazität extreme Wetterspitzen abdeckt und eine Strom-zu-Wärme-Bilanzierung ermöglicht. Der Hybridansatz umgeht Leistungseinbußen von Wärmepumpen bei Temperaturen unter null Grad, hält die Verteilungstemperaturen stabil und liefert Netzdienstleistungen durch Echtzeit-Modulation der Kesselleistung. Mit zunehmender Reife von Steuerungen und Systemintegration dürfte der Markt für Elektrokessel inkrementelle Volumina gewinnen, die direkt mit dem Ausbau von Wärmepumpen verbunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromtarife zu Spitzenlastzeiten und Netzkapazitätsengpässe | -1.80% | Global, besonders ausgeprägt in der EU und ausgewählten US-Märkten | Kurzfristig (≤ 2 Jahre) |

| Kapitalkostenpremium gegenüber Gaskesseln bei Installationen über 10 MW | -1.20% | Global, mit höheren Auswirkungen bei industriellen Anwendungen | Mittelfristig (2–4 Jahre) |

| Transformatoren- und Schaltanlagenmangel verzögert Hochspannungs-Elektrodenprojekte | -0.90% | Globale Auswirkungen auf die Lieferkette, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Installateurbasis für Elektrokessel im Megawattmaßstab | -0.60% | Global, mit regionalen Unterschieden in der technischen Ausbildung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromtarife zu Spitzenlastzeiten und Netzkapazitätsengpässe

Zeitvariable Preisgestaltung in Regionen mit hohem Anteil erneuerbarer Energien kann die Kosten für elektrischen Dampf während der Abendspitzen um 40–60 % erhöhen und die Volllaststundenökonomie für Fabriken beeinträchtigen, die ihre Produktionspläne nicht verschieben können. In dichten städtischen Kernen arbeiten Verteilungstransformatoren nahe ihrer thermischen Grenzen; der Anschluss von Elektrodenkesseln mit mehreren Megawatt kann monatelange Netzausbauprüfungen und Genehmigungen der Versorgungsunternehmen erfordern. Diese Hürden verlängern Projektzeitpläne und erhöhen Kapitalbudgets. Laststeuerungserlöse können jedoch einen Teil des Tarifschocks ausgleichen, indem schnell hochfahrende Elektrokessel belohnt werden, die solare Überproduktion aufnehmen oder Last bei Engpässen abwerfen. Für die Netzmodernisierung vorgesehene Mittel aus dem EU-RePower-Programm und dem US-amerikanischen IIJA werden Infrastrukturengpässe schrittweise beseitigen, doch die kurzfristige Wirtschaftlichkeit bleibt empfindlich gegenüber dem lokalen Tarifdesign.

Kapitalkostenpremium gegenüber Gaskesseln bei Installationen über 10 MW

Ein 20-MW-Elektrodenkesselpaket kann zwei- bis dreimal so viel kosten wie eine vergleichbar dimensionierte gasbefeuerte Wasserrohreinheit, wenn Transformatoren, Schaltanlagen und Verkabelung einbezogen werden.[2]Quelle: US-Energieministerium, „Kostenstudie für Hochspannungs-Elektrodenkessel”, energy.gov Während CO₂-Preise und Compliance-Bußgelder die Lebenszyklusökonomie zugunsten elektrischer Lösungen verschieben, schrecken hohe Vorabinvestitionen nach wie vor privat finanzierte industrielle Nachrüstungen ab. Jüngste Liefervereinbarungen zeigen sinkende Gerätekosten, da die Preise für siliziumgesteuerte Gleichrichter fallen, doch eine vollständige Kostenparität bei den Gesamtinstallationskosten ist in den meisten Regionen vor 2027 unwahrscheinlich. Innovative Modelle – wie das Eigentum von Versorgungsunternehmen mit Kapazitätsverträgen – entstehen, um Investitionskosten von Anlagenbetreibern auf regulierte Einheiten zu übertragen, was die Einführung erleichtert, aber regulatorische Komplexität hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrodentechnologie führt die Marktentwicklung an

Die Marktgröße für Elektrokessel bei Elektrodeneinheiten erreichte 2024 einen Wert von 4,92 Milliarden USD und repräsentierte 46,5 % der Gesamtumsätze. Elektrodendesigns skalieren effizient in den Bereich von 10–120 MW und fahren in weniger als 30 Sekunden von Bereitschaft auf Volllast hoch, was Betreibern ermöglicht, Frequenzregelungszahlungen auf liberalisierten Strommärkten zu erzielen. Obwohl Induktionskessel einen kleineren Umsatzanteil halten, wachsen sie mit einer CAGR von 12,5 %, da sinkende Siliziumstahlpreise die Kernverluste reduzieren. Widerstandskessel bleiben unterhalb von 1 MW relevant, hauptsächlich bei Mehrfamilienhaus-Nachrüstungen, wo Einfachheit die Effizienz überwiegt. Bei allen Typen werden intelligente Wechselrichter und prädiktive Steuerungen nun standardmäßig mitgeliefert, was Software-als-Dienstleistung-Erlöse schafft, die die Margen der Gerätehersteller nach dem Verkauf stärken.

Die Marktpräferenz teilt sich weiterhin nach Endverwendung auf. Versorgungsunternehmen kaufen Elektrodeneinheiten für Fernwärmespitzen, die Schwerindustrie tendiert zu Induktion, wo elektromagnetische Interferenzen minimiert werden müssen, und Privatkäufer greifen standardmäßig auf Widerstandselemente zurück, die in Speichertanks integriert sind. Patente auf Elektrodengeometrie und dielektrische Beschichtungen stiegen 2024 um 14 % im Jahresvergleich, was einen Wettlauf unter den Originalgeräteherstellern unterstreicht, die Stromdichte zu erhöhen und gleichzeitig Korrosion zu minimieren. Miuras Übernahme von Cleaver-Brooks im Jahr 2024 erweitert das japanische Leistungselektronik-Know-how auf die US-amerikanischen Stahl- und Lebensmittelverarbeitungssektoren und veranschaulicht, wie grenzüberschreitende Konsolidierung Skaleneffekte in Produktentwicklung und Servicenetzwerken anstrebt.[3]Miura Co. Ltd., „Integrierter Bericht GJ 2024”, miuraz.co.jp

Nach Anwendung: Fernwärme treibt Wachstumsbeschleunigung voran

Warmwasserinstallationen dominierten den Marktanteil für Elektrokessel mit 62,0 % im Jahr 2024, da Einfamilienhäuser und leichte Gewerbegebäude Plug-and-Play-Ersatz für Gas-Warmwasserbereiter bevorzugen. Dennoch sind Fernwärmeprojekte, die häufig über 30 MW dimensioniert sind, auf dem Weg zu einer CAGR von 12,8 %. Kölns 150-MW-Komplex aus Flusswärmepumpen und Elektrodenkesseln wird nach vollständiger Inbetriebnahme im Jahr 2026 rund 50.000 Haushalte mit verbrennungsfreier Wärme versorgen. Die industrielle Prozesswärmeeinführung bis 200 °C profitiert nun von verbesserter Tauchrohrmetallurgie, die es Brauereien, Molkereien und Chemieanlagen ermöglicht, Dampfkreisläufe zu elektrifizieren, ohne vorgelagerte Prozesse neu zu gestalten. Die Dampferzeugung wächst weiterhin, wenn auch langsamer, begrenzt durch den hohen spezifischen Strombedarf bei Sattdampftemperaturen.

Fernwärmebetreiber schätzen Kessel nicht nur für Wärme, sondern auch für Netzflexibilität. Wenn die Großhandelspreise für Strom in windreichen Nächten in Norddeutschland sinken, kann eine 60-MW-Elektrodeneinheit überschüssige Elektronen in thermische Energie umwandeln, die in 10.000 m³ Puffertanks gespeichert wird. Stunden später verkaufte Wärme arbitriert effektiv den Markt und steigert die Projektrenditen. Prozesswärmenutzer nutzen derweil die schnelle Zyklusfähigkeit von Elektrokesseln, um Chargenproduktionsmuster anzupassen und Leerlaufverluste zu reduzieren, die bei gasbefeuerten Anlagen üblich sind. Mit zunehmender Reife beider Geschäftsmodelle bündeln Technologieanbieter Leistungsgarantien, die Verfügbarkeitskennzahlen mit Servicegebührenerlösen verknüpfen, was eine Entwicklung von Investitionsgüterverkäufen hin zu ergebnisbasierten Verträgen signalisiert.

Nach Endverbraucher: Industriesegment beschleunigt die Einführung

Privatkäufer repräsentierten 48,0 % des Umsatzes 2024, was die obligatorische Elektrifizierung in Neubauten in der EU und ausgewählten US-Bundesstaaten widerspiegelt. Industrielle Käufe hingegen steigen mit einer CAGR von 11,4 %, da Unternehmensdekarbonisierungsfahrpläne auf Prozesswärme abzielen – ein Sektor, der etwa ein Fünftel der globalen CO₂-Emissionen beiträgt.[4]Internationale Energieagentur, „Erneuerbare Energien 2024”, iea.org Lebensmittelverarbeitungsanlagen führen die Installationen an, unter dem Druck von Verbrauchermarken, Scope-3-Ziele zu erfüllen, gefolgt von Chemie- und Pharmaunternehmen, die präzise Temperaturkontrolle schätzen. Gewerbliche Campusse und Krankenhäuser verzeichnen weiterhin eine stetige Einführung, unterstützt durch Rückvergütungsprogramme der Versorgungsunternehmen, die bis zu 40 % des Projektkapitals abdecken.

Die wirtschaftliche Logik variiert je nach Sektor. Haushalte priorisieren Compliance und Vorabvergütungen, während Fabriken Kraftstoffflexibilität sowie die Möglichkeit schätzen, Laststeuerungseinnahmen zu erzielen. Die Gerätewahl spiegelt diese Prioritäten wider: Widerstandselemente dominieren im Wohnbereich mit 10–30 kW, während Elektrodeneinheiten mit mehreren MW in Sterilisierungslinien für Lebensmittel und Getränke vorherrschen. Finanzierungsmodelle divergieren ebenfalls – Energie-als-Dienstleistung-Verträge stützen über 30 Industriestandorte in Nordamerika und bündeln Kessel, Transformatoren und Steuerungen unter 10-jährigen Wärmeliefervereinbarungen, die das Energiepreisrisiko für Anlagenbetreiber absichern.

Geografische Analyse

Asien-Pazifiks Umsatzanteil von 38,0 % im Jahr 2024 unterstreicht seine Rolle als Nachfrageanker und Fertigungszentrum. China allein installierte 2024 mehr als 2 GW neue elektrische Dampfkapazität, da Provinzregierungen Stromtarifrabatte für industrielle Lasten außerhalb der Spitzenzeiten anboten. Indien folgt mit kesselbezogenen Steueranreizen im Rahmen seines Perform-Achieve-Trade-Energieeffizienzprogramms und ermutigt Zement- und Textilmühlen zur Einführung von Elektrodeneinheiten mit 5–15 MW. Südkoreas Industriedekarbonisierungsfonds erstattet bis zu 30 % der Projektinvestitionskosten für elektrische Heizanlagen, während Japans Grüne-Transformation-Politik Hochspannungs-Laststeuerungsanlagen priorisiert und sicherstellt, dass fortschrittliche Steuerungssysteme in neuen Installationen zum Standard werden.

Europas politisches Umfeld bleibt das weltweit entschlossenste. Deutschlands Gebäudeenergiegesetz schafft neue Kessel mit fossilen Brennstoffen ab 2026 ab und treibt Kommunen dazu an, Fernwärmekreisläufe zu elektrifizieren. Der britische Clean Heat Market Mechanism legt Quoten fest, die Gaskessel-Marken ab 2026 verpflichten, einen steigenden Anteil elektrischer Geräte zu verkaufen, und wandelt Quotendefizite effektiv in Barzahlungen um, die den Verkauf von Elektrokesseln subventionieren. Nordische Versorgungsunternehmen demonstrieren weiterhin die Wirtschaftlichkeit von Strom-zu-Wärme: Helsinki und Stockholm haben 2024 jeweils Elektrodenkessel mit über 100 MW in Betrieb genommen, um Windkraftüberschüsse aufzunehmen, was unterstreicht, wie Netzdienstleistungserlöse die Wärmeinfrastruktur mitfinanzieren.

Nordamerika bietet ein gemischtes Bild. Der politische Ehrgeiz ist in den Küstenstaaten hoch, doch reichlich vorhandenes Schiefergas hält die relativen Kraftstoffkosten in vielen Regionen niedrig. Kaliforniens Advanced Clean Buildings-Programm bietet Anreize von 180 USD/kW für große Kessel, die abschaltbare Last bereitstellen. New Yorks Klimaaktionsrat verknüpft Elektrifizierungszuschüsse ebenfalls mit der Teilnahme am NYISO-Laststeuerungsmarkt. Kanadas CO₂-Preis, der 2024 auf 80 CAD/t CO₂ gestiegen ist, verkürzt die Amortisationszeit für Elektrokessel in Provinzen mit wasserkraftdominierten Netzen. Mexikos Reforma Energética fördert private erneuerbare Energieerzeugung und macht hybride Solar-plus-Kessel-Anlagen für Industrieparks in Nuevo León und Jalisco attraktiv.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert: Die fünf größten Anbieter entfallen auf etwa 35 % der globalen Lieferungen, was Raum für regionale Spezialisten und Start-ups lässt. Etablierte Verbrennungskessel-Konzerne – wie Cleaver-Brooks und Bosch Thermotechnik – nutzen ihre Servicenetzwerke, um in elektrische Nachrüstungen vorzudringen, während reine Elektrofirmen wie Vapor Power International sich durch Elektrodendesign und Hochfrequenzsteuerungen differenzieren. Die Fusion von Miura und Cleaver-Brooks im Jahr 2024 signalisierte einen Trend zu Skalierungsstrategien, die japanische Leistungselektronik-Expertise mit nordamerikanischen Vertriebsnetzwerken verbinden und dem kombinierten Unternehmen einen Anteil von 12 % am globalen Umsatz 2024 verschaffen.

Digitalisierung ist nun die Hauptachse des Wettbewerbs. Anbieter bündeln Edge-Analytics-Module, die den Elementabbau vorhersagen und den Einsatz gegenüber Tagesvorauspreisen optimieren. IoT-Konnektivität erschließt auch Abonnementerlöse: Miuras Colormetry-Suite beispielsweise berechnet Kunden 0,35 USD pro Betriebsstunde für kontinuierliche Diagnosen. Industrielle Nutzer begrüßen diese Dienste, da unerwartete Ausfallzeiten millionenschwere Produktionslinien zum Stillstand bringen können. Versorgungsunternehmen suchen derweil nach cybersicheren Schnittstellen, damit Kessel in Hilfsdienst-Märkte eingeboten werden können, ohne Netzcode-Anforderungen zu verletzen.

Kapitalmärkte bestätigen die Wachstumsgeschichte. AtmosZero sammelte 2024 21 Millionen USD in einer Series-A-Finanzierungsrunde, um modulare 15-MW-Elektrodampf-Einheiten für Hochtemperatur-Prozesswärme zu kommerzialisieren, und zog Investoren an, die mit den Bereichen stationäre Speicherung und Wasserstoff vertraut sind. Risikokapital ergänzt strategische Deals wie Daikins 49-%-Beteiligung an Miura Applied Systems, die HLK- und Dampftechnologien zu schlüsselfertigen Wärmeenergieplattformen verbindet. Insgesamt signalisieren Konsolidierungs- und Partnerschaftsaktivitäten reifende Technologieverläufe und einen sich intensivierenden Wettlauf um den Kanalzugang.

Branchenführer im Bereich Elektrokessel

Cleaver-Brooks

Bosch Thermotechnology

Chromalox (Spirax-Sarco)

Acme Engineering Products

Vapor Power International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Rinnai America stellte seine REHP-Serie elektrischer Wärmepumpen-Warmwasserbereiter vor, die bis zu 4,0 UEF liefern, sowie gewerbliche Kessel mit einem thermischen Wirkungsgrad von 98 %, was den Schwenk des Unternehmens hin zu vollständig elektrischen Produktportfolios unterstreicht.

- Juni 2024: AtmosZero sicherte sich 21 Millionen USD in einer Series-A-Finanzierungsrunde zur Weiterentwicklung industrieller Elektrodampftechnologie mit Fokus auf Anwendungen bei 200–300 °C.

- Mai 2025: FUJIFILM Holdings Corporation hat ein Elektrokesselsystem in den Anlagen von FUJIFILM Manufacturing Europe B.V. in den Niederlanden eingeführt, die fotografische Materialien und Zellkulturmedien herstellen.

- Juni 2025: Skretting Australia investierte 3,05 Millionen AUD in die Modernisierung des Kesselsystems in seinem Cambridge-Werk. Das im Budget 2023 enthaltene Projekt ersetzte veraltete Gaskessel durch Niederspannungs-Elektromodelle, senkte die CO₂-Emissionen um 8 % und leistete einen wesentlichen Beitrag zum Kohlenstoffreduzierungsplan im Rahmen von Nutrecos Roadmap 2025.

Berichtsumfang des globalen Markts für Elektrokessel

| Elektrodenkessel |

| Widerstandskessel |

| Induktionskessel |

| Hybrid-Elektro-Gas-Kessel |

| Warmwasser |

| Dampferzeugung |

| Prozesswärme (bis zu 200 °C) |

| Fernwärme und Campus-Heizung |

| Wohngebäude |

| Gewerbe und öffentliche Einrichtungen |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektrodenkessel | |

| Widerstandskessel | ||

| Induktionskessel | ||

| Hybrid-Elektro-Gas-Kessel | ||

| Nach Anwendung | Warmwasser | |

| Dampferzeugung | ||

| Prozesswärme (bis zu 200 °C) | ||

| Fernwärme und Campus-Heizung | ||

| Nach Endverbraucher | Wohngebäude | |

| Gewerbe und öffentliche Einrichtungen | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrokessel im Jahr 2025?

Er wurde im Jahr 2025 auf 11,68 Milliarden USD geschätzt.

Welche CAGR wird für Elektrokessel von 2025 bis 2030 prognostiziert?

Eine CAGR von 10,09 % wird bis 2030 projiziert.

Welche Region führt die Nachfrage nach Elektrokesseln an?

Asien-Pazifik hielt 2024 einen Umsatzanteil von 38,0 % und verzeichnet die höchste CAGR-Prognose von 11,3 %.

Warum gewinnen Hybrid-Elektrokessel an Bedeutung?

Sie ergänzen die Effizienz von Wärmepumpen durch die Abdeckung von Spitzenlasten und bieten Netzausgleichsflexibilität, was die Gesamtwirtschaftlichkeit verbessert.

Was hemmt die rasche industrielle Einführung von Einheiten über 10 MW?

Hohe Vorabkapitalkosten und Netzkapazitätserweiterungen verzögern große Installationen trotz günstiger Betriebswirtschaftlichkeit.

Wer hat jüngst in industrielle Elektrodampftechnologie investiert?

AtmosZero sammelte 2024 21 Millionen USD in einer Series-A-Finanzierungsrunde.

Seite zuletzt aktualisiert am: