Marktgröße und Marktanteil für Gehhilfen für Senioren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gehhilfen für Senioren von Mordor Intelligence

Die Marktgröße für Gehhilfen für Senioren wird im Jahr 2026 auf 1,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,59 Milliarden USD erreichen, bei einer CAGR von 7,11 % während des Prognosezeitraums (2026–2031).

Strukturelle Nachfrageverschiebungen resultieren aus der raschen Bevölkerungsalterung, einer höheren Belastung durch chronische Erkrankungen des Bewegungsapparats sowie politischen Anreizen, die der Sturzprävention Vorrang einräumen. Japan trat 2024 in die Kategorie der hochbetagten Gesellschaften ein, wobei 29,1 % der Bevölkerung 65 Jahre oder älter sind, während Südkorea auf dem Weg ist, dieses Niveau im Jahr 2025 zu erreichen, was eine erhebliche Nachfrage nach Mobilitätshilfsmitteln schafft. Die Ausweitung der Kostenübernahme für langlebige medizinische Geräte im Rahmen von Medicare Part B im Jahr 2025 beseitigte mehrere Hürden bei der Vorabgenehmigung und steigerte direkt die US-amerikanischen Einzelhandelsvolumina für Rollatoren und Kniegehhilfen. Materialinnovationen verändern auch die Wettbewerbspositionierung, da Rahmen aus Kohlefaser und Titan das durchschnittliche Produktgewicht auf unter 5 kg senken und dabei die Laststandards gemäß ISO 11199-2 erfüllen. Das E-Commerce-Wachstum übertrifft den stationären Handel, da digital ausgerichtete Marken Telemedizin-Konsultationen mit der Gerätelieferung kombinieren – ein Ansatz, der bei wertorientierten Versorgungsprogrammen Anklang findet, die auf frühzeitige Entlassung und Ergebnisse der Fernüberwachung abzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gehhilfen für Senioren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler demografischer Wandel hin zu hochbetagten Gesellschaften | +2.1% | Japan, Südkorea, Deutschland, Italien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit chronischer Erkrankungen des Bewegungsapparats | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der häuslichen Gesundheitsversorgungsinfrastruktur | +1.5% | Nordamerika, Westeuropa, städtisches China | Mittelfristig (2–4 Jahre) |

| Politische Anreize für Sturzpräventionsprogramme | +0.9% | Nordamerika, nordische Länder, Australien | Kurzfristig (≤ 2 Jahre) |

| Technologische Konvergenz mit digitalen Gesundheitsplattformen | +0.7% | Nordamerika, ausgewählte EU-Märkte, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit leichter hochfester Materialien | +0.4% | Nordamerika, Europa, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler demografischer Wandel hin zu hochbetagten Gesellschaften

Ein weltweiter Anstieg des Anteils der Menschen ab 65 Jahren erreichte 2024 10 %, jedoch sind die Unterschiede erheblich. Japan, Italien und Deutschland überschreiten jeweils 28 %, während Subsahara-Afrika unter 4 % bleibt[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsaussichten 2024”, un.org. Südkoreas Altersabhängigkeitsquote verdoppelte sich zwischen 2010 und 2025 und verkürzte das Anpassungsfenster für die Gesundheitsinfrastruktur. China meldete 2025 297 Millionen Bürger im Alter von 60 Jahren und älter, doch die Durchdringungsrate bei Gehhilfen beträgt noch immer ein Fünftel des japanischen Niveaus. Der regulatorische Druck steigt parallel dazu; neue EU-Leitlinien verlangen, dass alle nach 2027 verkauften Gehhilfen die EN ISO 11199-2 erfüllen, was die Kosten für nicht konforme Lagereinheiten erhöht.

Zunehmende Häufigkeit chronischer Erkrankungen des Bewegungsapparats

Die Prävalenz von Arthrose bei Erwachsenen ab 65 Jahren stieg 2024 in Hocheinkommensländern auf 34 %, gegenüber 28 % im Jahr 2019. Die Hüftfrakturinzidenz stabilisierte sich 2025 in den Vereinigten Staaten bei 300.000 Fällen pro Jahr, doch die Verschreibungen von Mobilitätshilfsmitteln stiegen um 18 %, da sich die Entlassungsprotokolle auf die häusliche Rehabilitation verlagerten. Kniegehhilfen verdrängen Krücken bei Verletzungen unterhalb des Knies, da sie die Belastung des Oberkörpers reduzieren – ein Trend, der durch einen Anstieg ambulanter Knieersatzoperationen um 12 % im Jahr 2025 verstärkt wird. Hersteller, die die Geräteauswahl in elektronische Patientenakten integrieren, erlangen bei Krankenhausgruppen den Status bevorzugter Lieferanten.

Ausbau der häuslichen Gesundheitsversorgungsinfrastruktur

Die Ausgaben für die häusliche Gesundheitsversorgung in den USA erreichten 2025 139 Milliarden USD, ein Anstieg von 9,2 % gegenüber dem Vorjahr. Pflegepersonen schätzen nun faltbare, leichte Designs, während Kostenträger die Bereitstellung von Gehhilfen mit Telemedizin-Check-ins bündeln. Japan erhöhte die Erstattungssätze für Mietgeräte 2025 um 15 %, was Flottenerneuerungszyklen begünstigte, die GPS-fähige Gehhilfen bevorzugen. Chinas „15-Minuten-Seniorenpflegekreis” schuf 5.000 neue Vertriebspunkte und erweiterte den Gemeinschaftszugang.

Politische Anreize für Sturzpräventionsprogramme

Stürze verursachten 2024 38.000 Todesfälle unter US-amerikanischen Senioren, doch nur 42 % nutzten konsequent Mobilitätshilfsmittel. Eine Bewertung der US-amerikanischen Präventivdienste-Arbeitsgruppe mit Grad B sicherte die Medicare-Kostenübernahme für multifaktorielle Präventionsmaßnahmen und verknüpfte Gehhilfenverschreibungen mit erstattungsfähigen Versorgungsplänen. Australien und die nordischen Länder führten 2025 ergebnisbasierte Verträge ein, bei denen Lieferanten Einsparungen aus niedrigeren Krankenhauskosten teilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck in einkommensschwachen Märkten | -1.2% | Südostasien, Lateinamerika, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Erstattungsrichtlinien | -0.9% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Schlüsselmaterialien | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma bei der Nutzung von Hilfsmitteln | -0.5% | Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck in einkommensschwachen Märkten

Das mittlere Haushaltseinkommen in Indonesien, den Philippinen und Vietnam liegt zwischen 3.800 und 7.200 USD, was einen Aluminium-Rollator für 150 USD ohne Subvention unerschwinglich macht[2]Weltbank, „Haushaltsdaten 2025”, worldbank.org. Lokale Montagebetriebe verkaufen nicht zertifizierte Einheiten für 40–60 USD im Einzelhandel, doch Qualitätsprobleme schränken die Akzeptanz in Krankenhäusern ein. Indien begrenzt die Erstattung auf 3.000 INR (36 USD), was globale Marken zwingt, zwischen geringen Margen oder strategischem Rückzug zu wählen. NGO-Programme in Kenia und Uganda spezifizieren Gehhilfen mit breiter Basis für unbefestigtes Gelände und schaffen Nischen für Spezialanbieter.

Inkonsistente Erstattungsrichtlinien in verschiedenen Regionen

Medicare übernimmt 80 % der Gehhilfekosten nach einem Selbstbehalt von 240 USD, doch Medicare-Advantage-Pläne beschränken die Kostenübernahme auf Basisrahmen und schließen Modelle mit Sitzen oder Körben aus[3]Kaiser Family Foundation, „Medicare Advantage 2025 Spotlight”, kff.org. Die gesetzliche Krankenversicherung in Deutschland übernimmt 100 %, während private Versicherer die Leistungen auf 100 EUR begrenzen. Frankreich verlangt einen Ganggeschwindigkeitstest, während Italien den Barthel-Index verwendet, was zu 27 unterschiedlichen EU-Erstattungskriterien führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

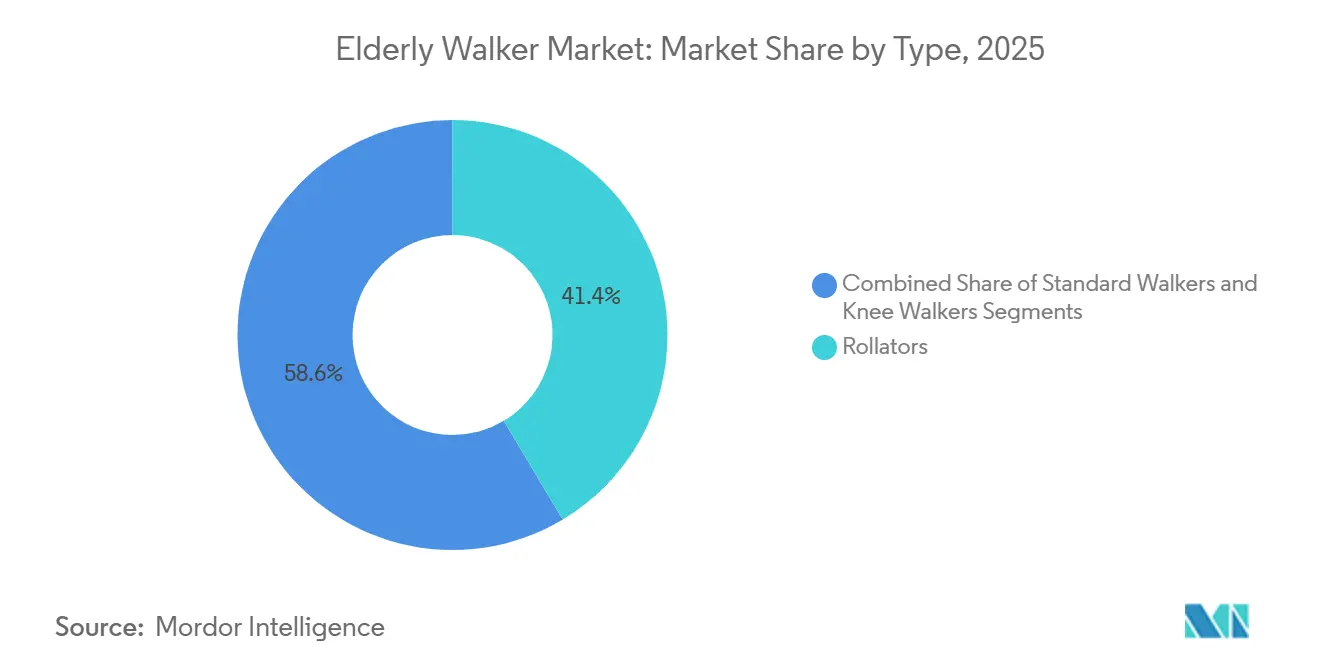

Nach Typ: Kniegehhilfen übertreffen Rollatoren beim Wachstum

Rollatoren hatten 2025 einen Marktanteil von 41,43 % am Markt für Gehhilfen für Senioren, dank ihrer Vielseitigkeit im Freien und integrierten Sitzen. Kniegehhilfen hingegen sind auf dem Weg, bis 2031 eine CAGR von 9,65 % zu erzielen, da Chirurgen sie zunehmend für die postoperative Knöchel- und Fußrehabilitation verschreiben und so eine schnellere Rückkehr zu Aktivitäten ermöglichen. Standardgehhilfen verlieren an Bedeutung, mit einer negativen Wachstumsrate von 1,2 %, da Nutzer auf Räderoptionen umsteigen, die die Belastung des Oberkörpers reduzieren.

Die Nachfrage wird weiter durch nationale Apothekenketten angekurbelt, die Kniegehhilfen-Mietprogramme ausweiten, was die Anschaffungshürden senkt und die Kategorie normalisiert. Modulare Rahmen, die zwischen Standard- und Rollatorformaten umgebaut werden können, adressieren Platzbeschränkungen und Fluglinienvorschriften – ein Vorteil für die 18 % der Senioren, die jährlich ins Ausland reisen. Regulatorische Verzögerungen in Europa verlangsamen die Markteinführung von Kniegehhilfen aufgrund der MDR-Klasse-I-Anforderungen und verlängern die Markteinführungszeit um bis zu 18 Monate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe gewinnen trotz Preisaufschlag an Bedeutung

Aluminium behielt 2025 einen Anteil von 34,56 % an der Marktgröße für Gehhilfen für Senioren und wird für sein Kosten-Leistungs-Verhältnis geschätzt. Rahmen aus Kohlefaser und Verbundwerkstoffen, obwohl nur 8 % des Produktmixes, wachsen mit einer CAGR von 9,43 %, da die Preise pro Kilogramm 2025 auf 28 USD sanken und damit die Lücke zu Aluminium verringerten.

Hybriddesigns, die Aluminiumbeine mit Kohlefaserquerstreben kombinieren, reduzieren das Gesamtgewicht um 20 %, während sie in kostenempfindlichen Regionen unter der Preisgrenze von 200 USD bleiben. Sunrise Medicals Gemino 30 eroberte innerhalb von 9 Monaten nach der Markteinführung 6 % des europäischen Rollatormarktanteils. Titan, ermöglicht durch additive Fertigung, beginnt in Premium-Kniegehhilfen aufzutauchen und signalisiert eine bevorstehende Zweiteilung zwischen hochwertigen Leichtmodellen und Massenmarkt-Aluminiumeinheiten.

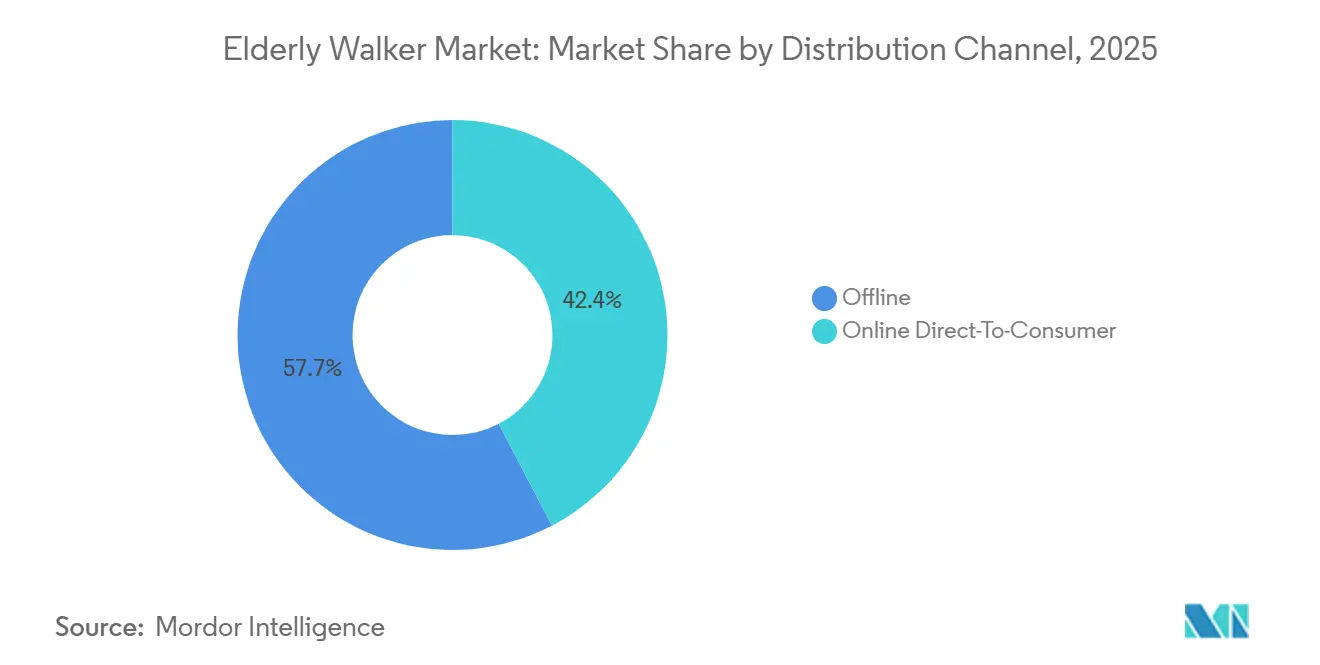

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Stationäre Einzelhändler machten 2025 noch immer 57,65 % des Umsatzes aus, doch Online-Plattformen werden bis 2031 voraussichtlich eine CAGR von 10,65 % verzeichnen, mehr als doppelt so viel wie das Wachstum des stationären Handels. Senioren steigerten ihre Online-Käufe zwischen 2020 und 2024 um 34 % und bestätigten damit das Direktvertriebsmodell an Verbraucher.

Amazon listet mehr als 200 Gehhilfen-Lagereinheiten mit Same-Day-Lieferung in 15 US-amerikanischen Ballungsräumen und drückt die Einzelhandelsmargen um 15–25 %. Digital ausgerichtete Marken wie Vive Health kombinierten Produktverkäufe mit virtuellen physiotherapeutischen Besuchen und erzielten 2025 einen Umsatz von 42 Millionen USD. Hybridstrategien bestehen weiterhin: 62 % der Erstkäufer probieren Geräte noch immer im Geschäft aus, bevor sie Online-Käufe abschließen. Die Medicare-Anforderung einer persönlichen Beurteilung schränkt den reinen E-Commerce ein, bis die Telemedizin-Leitlinien 2027 erweitert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege steigt mit der Ausweitung wertbasierter Modelle

Krankenhäuser und Rehabilitationszentren führten 2025 mit einem Anteil von 62,45 % durch Massenbeschaffung und Sturzrisikoprotokolle. Häusliche Pflegeeinrichtungen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen, da Kostenträger frühzeitige Entlassungen belohnen. Das Programm zur Reduzierung von Medicare-Wiederaufnahmen bestraft Einrichtungen mit hohen 30-Tage-Rückfallquoten und fördert die Bereitstellung von Gehhilfen bei der Entlassung.

Designprioritäten konzentrieren sich nun auf Faltbarkeit, 81-cm-Türdurchgangsbreite und eine für Wohnräume geeignete Ästhetik. Japan erhöhte die Mieterstattung 2025 um 15 % und veranlasste Anbieter, Flotten mit GPS-ausgestatteten Gehhilfen zu erneuern. Die Mietökonomie begünstigt eine langlebige, modulare Konstruktion und zwingt Hersteller, den Entwicklungsschwerpunkt von geplanter Obsoleszenz auf mehrjährige Wartbarkeit zu verlagern.

Geografische Analyse

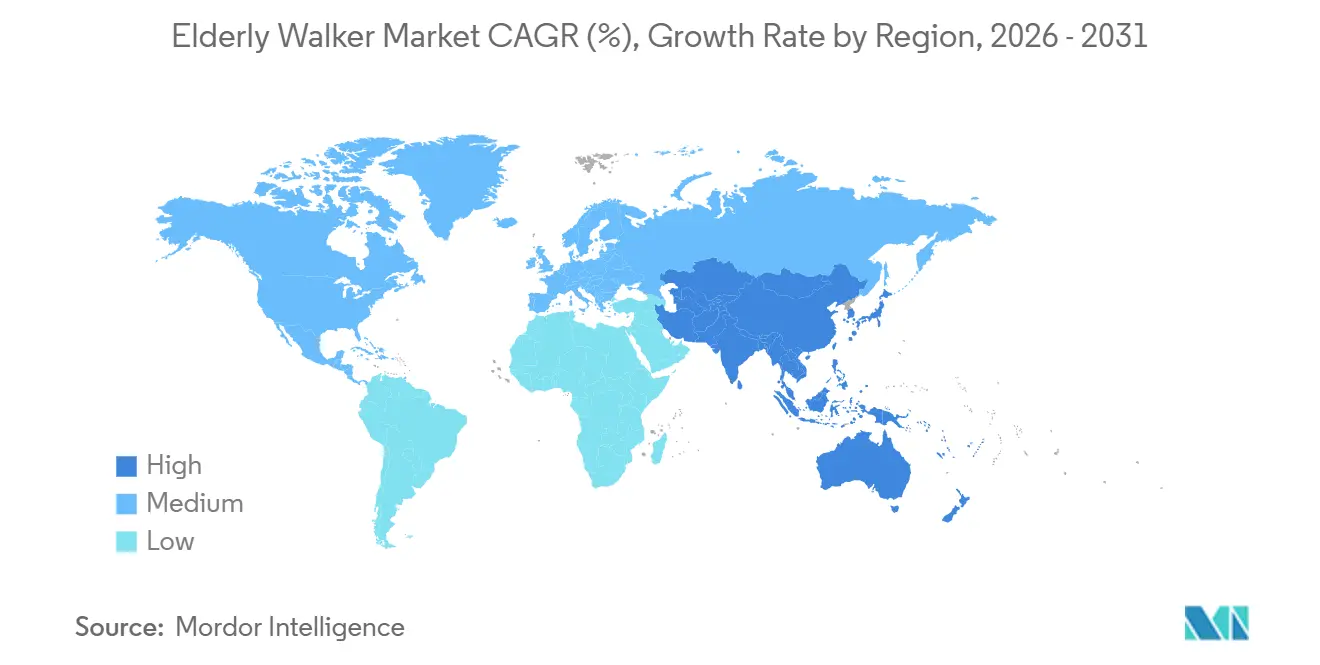

Nordamerika dominierte 2025 mit 43,43 % des globalen Umsatzes, gestützt durch Medicares jährliches Gehhilfebudget von 1,2 Milliarden USD und ein Netzwerk von 18.000 Standorten für langlebige medizinische Geräte. Fragmentierte Erstattungsrichtlinien begrenzen die Akzeptanz von Premiumprodukten, da Medicare-Advantage-Pläne nur für Basisrahmen zahlen. Kanadas provinzielle Unterschiede erschweren den Marktzugang, da die maximalen Leistungen zwischen 200 und 500 CAD variieren. Pilotprojekte zur ergebnisbasierten Beschaffung in Kalifornien zeigten einen Rückgang der Notaufnahmebesuche im Zusammenhang mit Sturzunfällen um 19 % und positionieren Wertverträge als Wachstumshebel.

Europa erzielte 28 % des Umsatzes im Jahr 2025. Die MDR-Durchsetzung verlängerte die Produkterneuerungszyklen um bis zu 24 Monate und trieb die Compliance-Kosten auf 120.000 EUR pro Lagereinheit. Während Deutschland, Frankreich und das Vereinigte Königreich 60 % des regionalen Umsatzes ausmachen, sind die nordischen Regionen frühe Anwender von sensorausgestatteten Rollatoren im Rahmen von Einsparungsteilungsverträgen. Südeuropa tendiert nach einem Rückgang der Hilfsmittelbudgets um 12 % im Jahr 2024 zu Budgetmodellen, was osteuropäischen Anbietern ermöglicht, Marktanteile zu gewinnen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,54 % bis 2031. Japans hochbetagte Demografie generierte 2025 einen Gehhilfenumsatz von 380 Millionen USD, wobei 68 % über LTCI-Mietprogramme finanziert wurden. China stellte 2025 15 Milliarden RMB (2,1 Milliarden USD) für die kommunale Seniorenpflegeinfrastruktur bereit, was auf latentes Wachstum hindeutet, da die Durchdringungsraten 80 % hinter Japan zurückliegen. Indiens Erstattungsgrenze von 3.000 INR zwingt Lieferanten zur Lokalisierung der Produktion. Preissensibilität überwiegt in Südostasien, wo Einkommen importierte Geräte ohne Subvention unerschwinglich machen.

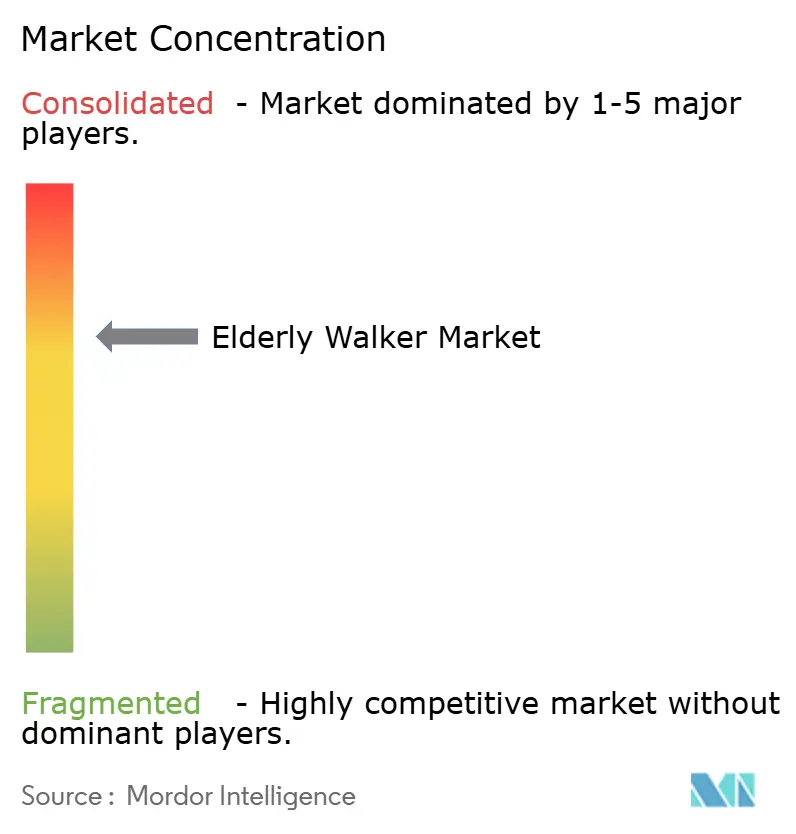

Wettbewerbslandschaft

Der Markt für Gehhilfen für Senioren weist eine moderate Konzentration auf: Die fünf größten Unternehmen – Drive DeVilbiss, Invacare, Medline, Cardinal Health und Sunrise Medical – hielten 2025 38 % des Umsatzes. Wettbewerbsvorteile entstehen durch die Beherrschung von Erstattungscodes, leichten Materialien und der Integration von intelligenten Sensoren. Patentanmeldungen für IoT-fähige Sturzerkennung stiegen 2025 im Jahresvergleich um 42 %. Neue Marktteilnehmer nutzen die MDR-Compliance-Verzögerung in Europa, um agile Designs einzuführen, während etablierte Akteure ihre Produktionsstätten in den USA und der EU ausbauen, um sich gegen asiatische Lieferkettenunterbrechungen abzusichern.

Technologie teilt das Angebot auf. Premium-Linien verfügen über cloudbasierte Ganganalysen, wie am Beispiel von Invacares TDX SP2 veranschaulicht, während Massenmarktsegmente die Kosten durch optimierte Aluminiumextrusion senken. Interoperabilität bleibt ein Engpass, bis von IEEE unterstützte Standards übernommen werden. Preisdruck in Südostasien und Lateinamerika, wo lokale Montagebetriebe kostengünstiges chinesisches Aluminium beziehen, drängt multinationale Unternehmen zu regionalisierten Lieferketten oder Nischen-Premiumpositionen.

Marktführer im Bereich Gehhilfen für Senioren

Drive DeVilbiss Healthcare

Invacare Corporation

GF Health Products

Medline Industries

Sunrise Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zeal Lifestyle brachte die Gehhilfe „Zeal” auf den Markt. Dieses innovative Produkt zielt darauf ab, Mobilitätshilfsmittel neu zu definieren, indem Funktionalität mit modernem, luxuriösem Design und Nachhaltigkeit kombiniert wird.

- Juni 2025: BOSEGROW (Xiamen Bosegrow Medical Equipment Co., Ltd.), eines der weltweit führenden Unternehmen für orthopädische Rehabilitationsgeräte, brachte seinen neuen langen Luftlaufstiefel (Modell WK-002) auf den Markt. Dieser medizinische Laufstiefel, der mit innovativen Funktionen und überlegener Leistung konzipiert wurde, definiert die Standards der Knöchelrehabilitation neu und bietet Stabilität, Komfort und Anpassungsmöglichkeiten für Patienten mit Knöchelverletzungen, postoperativem Erholungsbedarf und medizinische Fachkräfte weltweit.

Berichtsumfang des globalen Marktes für Gehhilfen für Senioren

Gemäß dem Berichtsumfang ist eine Gehhilfe für Senioren ein Mobilitätshilfsmittel, das älteren Erwachsenen beim Gehen und beim Aufrechterhalten des Gleichgewichts helfen soll. Es verfügt typischerweise über einen Rahmen mit vier Beinen, oft mit Rädern, Griffen und verstellbarer Höhe. Es trägt dazu bei, die Stabilität, Sicherheit und Unabhängigkeit von Senioren mit Mobilitätseinschränkungen zu verbessern.

Der Markt für Gehhilfen für Senioren ist segmentiert nach Typ (Standardgehhilfen, Kniegehhilfen und Rollatoren), Material (Aluminium, Stahl sowie Kohlefaser und Verbundwerkstoffe), Vertriebskanal (Offline und Online-Direktvertrieb an Verbraucher), Endnutzer (Krankenhäuser und Rehabilitationszentren, häusliche Pflege / Verbleib in der eigenen Wohnung sowie Langzeitpflegeeinrichtungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Standardgehhilfen |

| Kniegehhilfen |

| Rollatoren |

| Aluminium |

| Stahl |

| Kohlefaser und Verbundwerkstoffe |

| Offline |

| Online-Direktvertrieb an Verbraucher |

| Krankenhäuser und Rehabilitationszentren |

| Häusliche Pflege / Verbleib in der eigenen Wohnung |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Standardgehhilfen | |

| Kniegehhilfen | ||

| Rollatoren | ||

| Nach Material | Aluminium | |

| Stahl | ||

| Kohlefaser und Verbundwerkstoffe | ||

| Nach Vertriebskanal | Offline | |

| Online-Direktvertrieb an Verbraucher | ||

| Nach Endnutzer | Krankenhäuser und Rehabilitationszentren | |

| Häusliche Pflege / Verbleib in der eigenen Wohnung | ||

| Langzeitpflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gehhilfen für Senioren im Jahr 2026?

Die Marktgröße für Gehhilfen für Senioren beträgt 2026 1,84 Milliarden USD und soll bis 2031 einen Wert von 2,59 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Kniegehhilfen werden bis 2031 voraussichtlich eine CAGR von 9,65 % verzeichnen, die höchste unter allen Produktkategorien.

Was ist der wichtigste Wachstumstreiber in Asien-Pazifik?

Die demografische Alterung in Kombination mit großen öffentlichen Subventionen, wie Chinas 15-Milliarden-RMB-Seniorenpflegeprogramm, treibt das Wachstum in Asien-Pazifik mit einer CAGR von 8,54 % voran.

Warum gewinnen Gehhilfen aus Kohlefaser an Beliebtheit?

Rahmen aus Kohlefaser senken das Gerätegewicht auf unter 5 kg und erfüllen dabei internationale Laststandards, was dem Nutzerwunsch nach Tragbarkeit trotz höherer Preise entspricht.

Wie beeinflussen Online-Kanäle den Wettbewerb?

Der Direktvertrieb an Verbraucher wächst mit einer CAGR von 10,65 % und setzt traditionelle Einzelhändler unter Druck, während digital ausgerichtete Marken durch gebündelte Telemedizin-Dienstleistungen Marktanteile gewinnen.

Seite zuletzt aktualisiert am: