Größe und Marktanteil des ägyptischen Marktes für Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

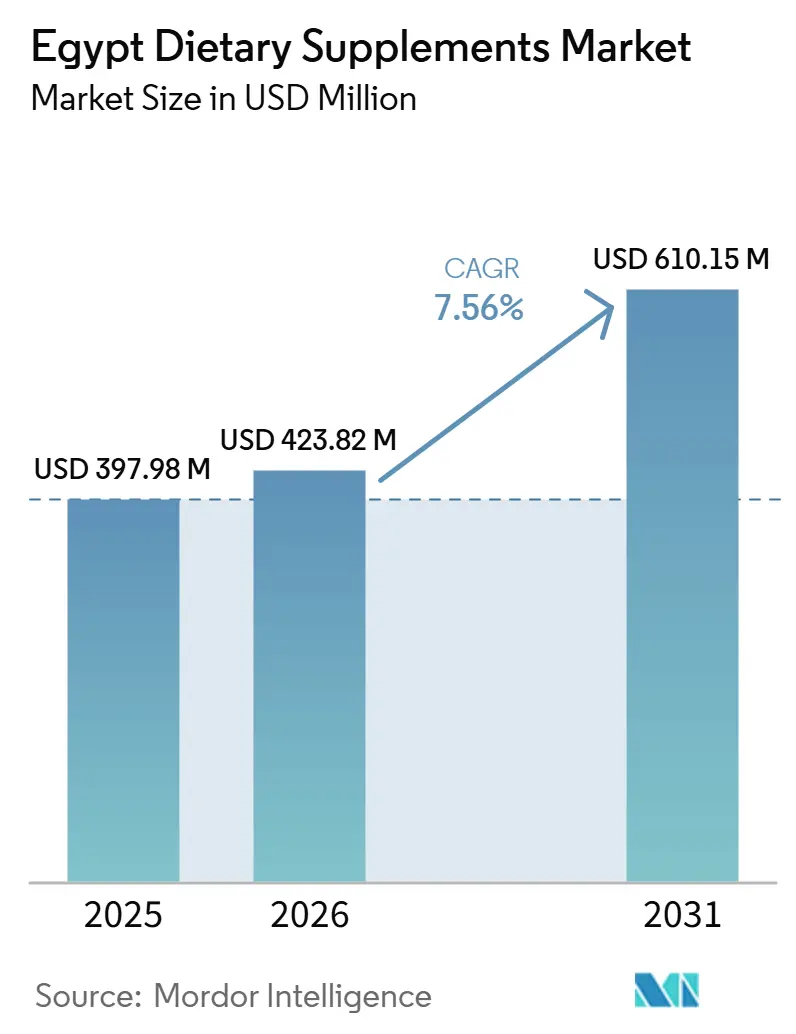

| Marktgröße im Basisjahr (2025) | 397.98 Millionen US-Dollar |

| Marktgröße (2026) | 423.82 Millionen US-Dollar |

| Marktgröße (2031) | 610.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des ägyptischen Marktes für Nahrungsergänzungsmittel von Mordor Intelligence

Der ägyptische Markt für Nahrungsergänzungsmittel wurde im Jahr 2025 auf 397,98 Millionen USD geschätzt, soll 2026 einen Wert von 423,82 Millionen USD erreichen und wird bis 2031 auf 610,15 Millionen USD anwachsen, was einer CAGR von 7,56 % im Zeitraum 2026–2031 entspricht. Der Markt wird durch eine wachsende Hinwendung zur präventiven Gesundheitsversorgung und zur täglichen Nahrungsergänzung, ein zunehmendes Bewusstsein für ausgewogene Ernährung zur Unterstützung des allgemeinen Wohlbefindens sowie eine steigende Akzeptanz wissenschaftlich formulierter Produkte zur langfristigen Gesundheitserhaltung angetrieben. Kontinuierliche Innovationen bei Nahrungsergänzungsformulierungen, einschließlich Clean-Label-, pflanzenbasierter, personalisierter und multifunktionaler Produkte, erweitern die Verbraucherattraktivität und fördern den Wiederholungskauf. Fortschritte in der Zutatentechnologie, verbesserte Bioverfügbarkeit, praktische Dosierungsformen und hochwertige Ernährungslösungen steigern den Produktwert zusätzlich.

Wichtigste Erkenntnisse des Berichts

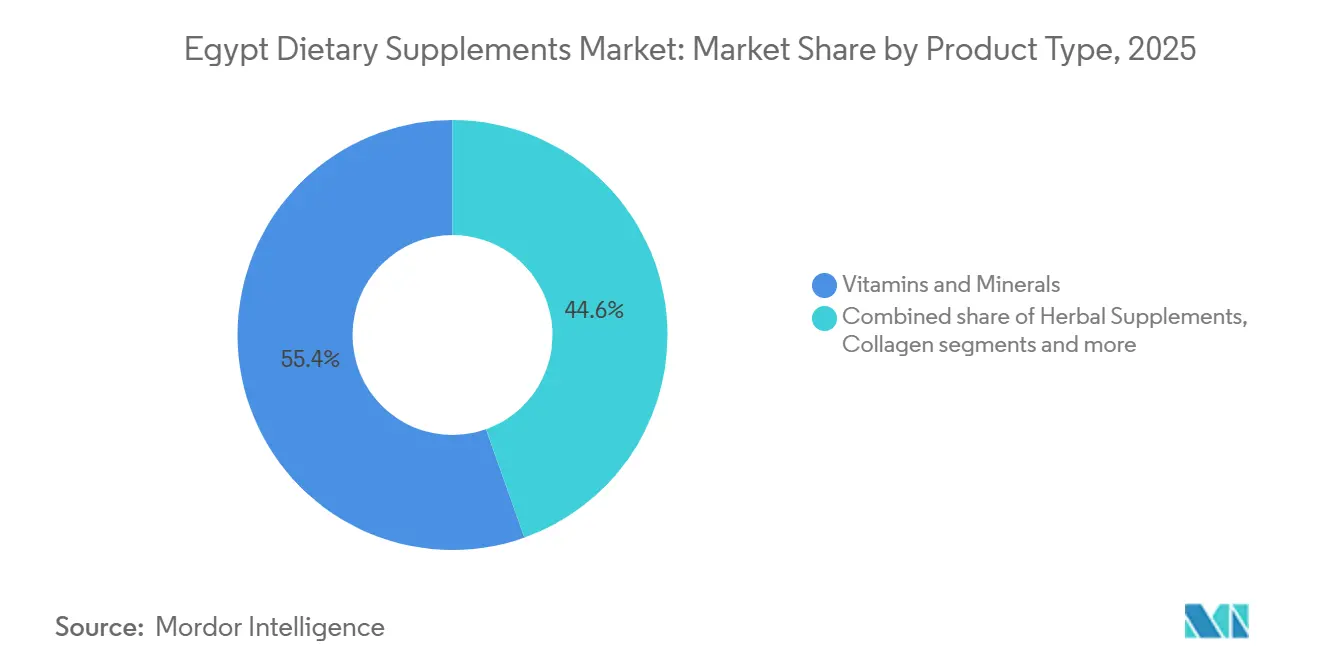

- Nach Produkttyp hielten Vitamine und Mineralstoffe im Jahr 2025 einen Umsatzanteil von 55,43 % am ägyptischen Markt für Nahrungsergänzungsmittel; pflanzliche Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen.

- Nach Form entfielen auf Kapseln im Jahr 2025 ein Umsatzanteil von 35,45 %; Gummibärchen-Präparate werden bis 2031 voraussichtlich mit einer CAGR von 8,31 % zulegen.

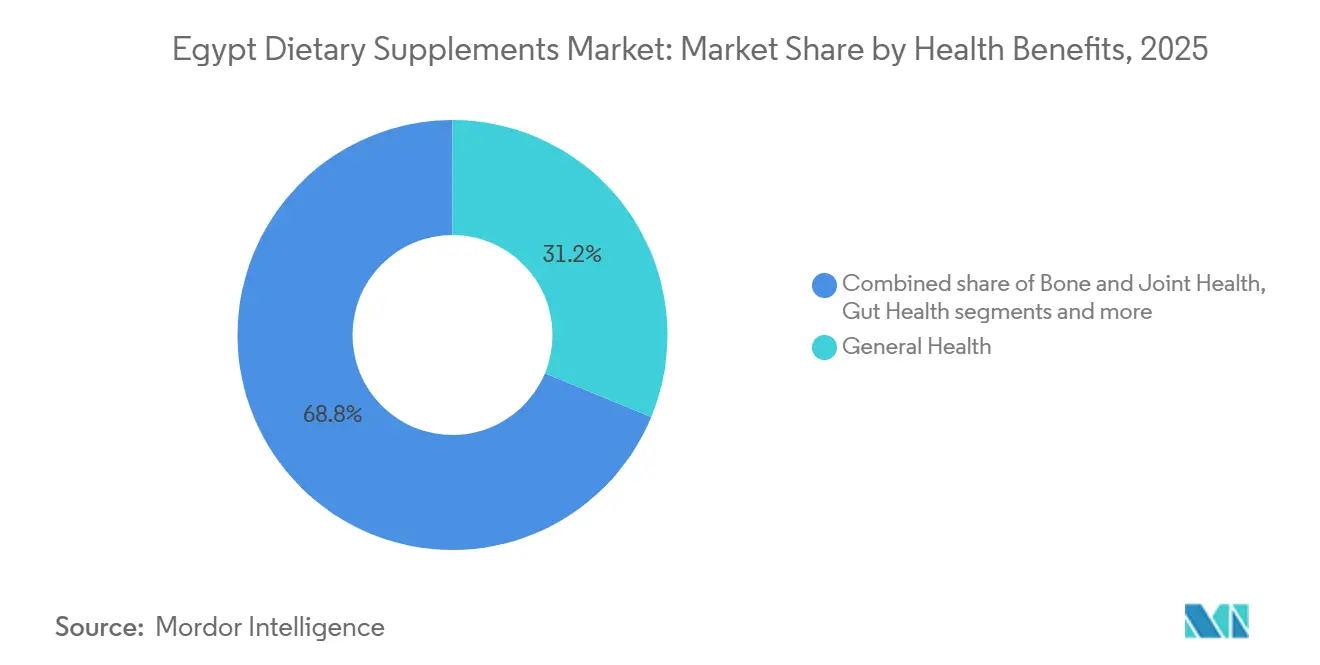

- Nach Gesundheitsnutzen entfiel auf die allgemeine Gesundheit im Jahr 2025 ein Anteil von 31,23 %; Knochen- und Gelenkgesundheit wird bis 2031 voraussichtlich mit einer CAGR von 8,59 % wachsen.

- Nach Vertriebskanal hielten Apotheken und Drogerien im Jahr 2025 einen Anteil von 48,34 %; Online-Einzelhandelsgeschäfte werden voraussichtlich das stärkste Wachstum mit einer CAGR von 9,23 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für Nahrungsergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an präventiver Gesundheitsversorgung | +1.8% | National, angeführt von Groß-Kairo und Alexandria | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit lebensstilbedingter Erkrankungen | +1.5% | National; höhere Intensität in städtischen Gouvernoraten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Sport-, Fitness- und aktivem Lebensstiltrends | +1.0% | Groß-Kairo, Alexandria; Ausstrahlungseffekte auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz personalisierter Ernährung | +0.7% | Kairo und Alexandria; frühe Anwender im professionellen Segment | Mittelfristig (2–4 Jahre) |

| Präferenz für natürliche und pflanzenbasierte Nahrungsergänzungsmittel | +0.9% | National; stärker in stadtnahen Delta- und Oberägypten-Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Innovation bei Nahrungsergänzungsformulierungen | +0.8% | Produktionszentren in Kairo; landesweiter Einzelhandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an präventiver Gesundheitsversorgung

Das wachsende Verbraucherinteresse an präventiver Gesundheitsversorgung treibt die Nachfrage an, da Verbraucher zunehmend langfristiges Wohlbefinden und Ernährungserhaltung gegenüber reaktiver Gesundheitsversorgung priorisieren. Ein größeres Bewusstsein für ausgewogene Ernährung, Immununterstützung und gesundes Altern hat die routinemäßige Verwendung von Nahrungsergänzungsmitteln als Teil des täglichen Gesundheitsmanagements gefördert. Verbraucher werden proaktiver bei der Behebung von Nährstoffmängeln und der Aufrechterhaltung des allgemeinen Wohlbefindens durch regelmäßige Nahrungsergänzung, anstatt auf die Entstehung von Gesundheitsproblemen zu warten. Dieser Wandel im Gesundheitsverhalten treibt Wiederholungskäufe an, erweitert die Nutzerbasis über verschiedene Altersgruppen hinweg und ermutigt Hersteller, wissenschaftlich formulierte Produkte einzuführen, die auf präventives Wohlbefinden zugeschnitten sind. So überstiegen laut dem Staatlichen Informationsdienst die jährlichen Ausgaben für Nahrungsergänzungsmittel in Ägypten im Jahr 2024 50 Milliarden EGP, was einem Anstieg von rund 30 % gegenüber 2023 entspricht und die wachsende Akzeptanz präventiver Gesundheitsversorgung und Nahrungsergänzung im Land unterstreicht [1]Quelle: Staatlicher Informationsdienst, "ESDS: Ägypten entwickelt sich zum Industriezentrum für den weltweiten Export von "Gesundheit"", sis.gov.eg.

Zunehmende Häufigkeit lebensstilbedingter Erkrankungen

Die zunehmende Belastung durch chronische Erkrankungen veranlasst Verbraucher, Nahrungsergänzungsmittel als Teil des langfristigen Gesundheitsmanagements einzusetzen. Wachsende Bedenken hinsichtlich Stoffwechselstörungen, Herz-Kreislauf-Gesundheit, Fettleibigkeit und Diabetes haben die Nachfrage nach Produkten beschleunigt, die Blutzuckermanagement, Herzgesundheit, Gewichtsmanagement und allgemeines Stoffwechselwohlbefinden unterstützen. Verbraucher integrieren zunehmend Vitamine, Mineralstoffe, Omega-3-Fettsäuren und andere funktionelle Nährstoffe in ihre täglichen Routinen, um einen gesünderen Lebensstil zu ergänzen und das allgemeine Wohlbefinden aufrechtzuerhalten. Dieser Trend hat auch Hersteller dazu veranlasst, wissenschaftlich formulierte Produkte zu erweitern, die auf spezifische Gesundheitsanliegen abzielen, und die Nachfrage nach zustandsorientierten Nahrungsergänzungsmitteln zu stärken. So lebten laut der Internationalen Diabetes-Föderation (IDF) im Jahr 2024 rund 13,2 Millionen Erwachsene in Ägypten mit Diabetes, was den wachsenden Bedarf an Ernährungsunterstützung und präventiven Gesundheitslösungen unterstreicht [2]Quelle: Internationale Diabetes-Föderation (IDF), "Anzahl der Erwachsenen (20–79 Jahre) mit Diabetes in Ägypten (EG)", idf.org.

Ausweitung von Sport-, Fitness- und aktivem Lebensstiltrends

Die Ausweitung von Sport-, Fitness- und aktivem Lebensstiltrends treibt den ägyptischen Markt für Nahrungsergänzungsmittel an, da eine zunehmende Beteiligung an körperlicher Aktivität Verbraucher dazu ermutigt, Nahrungsergänzungsmittel in ihre täglichen Wellness-Routinen zu integrieren. Das wachsende Bewusstsein für die Bedeutung von Bewegung, Muskelregeneration, Ausdauer und allgemeiner körperlicher Leistungsfähigkeit hat die Nachfrage nach Proteinpräparaten, Aminosäuren, Vitaminen, Mineralstoffen, Elektrolyten und anderen Sporternährungsprodukten gesteigert. Dieser Trend ermutigt Hersteller auch, leistungsorientierte Formulierungen mit funktionellen Inhaltsstoffen, praktischen Dosierungsformen und gezielten Nährwertprofilen zu entwickeln. So startete Ägypten im Mai 2025 die Phase „Sports Genome” seines Nationalen Genomprojekts, eine Initiative zur Identifizierung genetischer Faktoren im Zusammenhang mit sportlicher Leistung, Talentförderung und sportlicher Exzellenz, was den wachsenden Fokus des Landes auf Sport, Fitness und Gesundheitsförderung widerspiegelt.

Wachsende Akzeptanz personalisierter Ernährung

Die wachsende Akzeptanz personalisierter Ernährung treibt den ägyptischen Markt für Nahrungsergänzungsmittel an, da Verbraucher zunehmend Ernährungslösungen suchen, die auf ihre individuellen Gesundheitsziele, ihr Alter, ihren Lebensstil und ihre spezifischen physiologischen Anforderungen zugeschnitten sind. Anstatt sich auf standardisierte Produkte zu verlassen, entscheiden sich Verbraucher für maßgeschneiderte Kombinationen aus Vitaminen, Mineralstoffen, Botanicals, Probiotika und anderen funktionellen Inhaltsstoffen, die auf ihre einzigartigen Ernährungsbedürfnisse ausgerichtet sind. Dieser Wandel ermutigt Hersteller, gezielte Formulierungen zu entwickeln, die durch wissenschaftliche Forschung, Gesundheitsbewertungen und spezialisierte Nährstoffkombinationen für verschiedene Lebensphasen und Wellness-Ziele unterstützt werden. Fortschritte in der Ernährungswissenschaft, digitale Gesundheitsplattformen und individualisierte Wellness-Empfehlungen unterstützen die Akzeptanz personalisierter Nahrungsergänzung weiter und ermöglichen es Unternehmen, ihre Produktportfolios mit auf spezifische Verbraucherbedürfnisse ausgerichteten Ernährungslösungen zu differenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungs- und Produktregistrierungsanforderungen | -1.5% | National; am stärksten für Neueinsteiger und internationale Marken | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von gefälschten und nicht registrierten Nahrungsergänzungsmitteln | -1.0% | National; höheres Risiko in informellen städtischen Märkten und Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Hohe Abhängigkeit von importierten Rohstoffen | -0.9% | National; besonders ausgeprägt bei API-intensiven Formulierungen | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch funktionelle Lebensmittel und angereicherte Getränke | -0.7% | Städtische Gouvernorate; auf modernen Handel konzentriert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungs- und Produktregistrierungsanforderungen

Strenge regulatorische Zulassungs- und Produktregistrierungsanforderungen hemmen den ägyptischen Markt für Nahrungsergänzungsmittel, indem sie den Zeit- und Komplexitätsaufwand für die Markteinführung neuer Produkte erhöhen. Hersteller müssen Vorschriften zu Zulassungen von Inhaltsstoffen, Produktregistrierung, Kennzeichnung, Qualitätsstandards, Sicherheitsbewertungen und Herstellungspraktiken vor der Vermarktung einhalten. Häufige regulatorische Aktualisierungen und umfangreiche Dokumentationsanforderungen können Genehmigungsfristen verlängern, Produkteinführungen verzögern und die Einführung neuer Formulierungen einschränken. Diese Compliance-Verpflichtungen erhöhen auch die betriebliche Komplexität für in- und ausländische Hersteller, was es schwieriger macht, Produktportfolios zu erweitern und schnell auf sich ändernde Verbraucherpräferenzen zu reagieren.

Verfügbarkeit von gefälschten und nicht registrierten Nahrungsergänzungsmitteln

Die Verfügbarkeit von gefälschten und nicht registrierten Nahrungsergänzungsmitteln hemmt den ägyptischen Markt für Nahrungsergänzungsmittel, indem sie das Verbrauchervertrauen in Produktqualität, Sicherheit und Authentizität verringert. Nicht autorisierte Produkte, die über informelle Vertriebskanäle vertrieben werden, erhöhen das Risiko verfälschter Inhaltsstoffe, ungenauer Kennzeichnung und mangelhafter Herstellungspraktiken, was Verbraucher beim Kauf von Nahrungsergänzungsmitteln vorsichtiger macht. Gefälschte Produkte schaffen auch unfairen Wettbewerb für legitime Hersteller, die in regulatorische Compliance und Qualitätssicherung investieren, und schädigen die allgemeine Markenglaubwürdigkeit im Markt. Darüber hinaus erschwert der Umlauf nicht registrierter Nahrungsergänzungsmittel die regulatorische Durchsetzung und schränkt die Fähigkeit der Behörden ein, einheitliche Produktstandards zu gewährleisten, was das nachhaltige Wachstum der organisierten Nahrungsergänzungsmittelbranche vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vitamine und Mineralstoffe verankern die Nachfrage, während pflanzliche Präparate an Dynamik gewinnen

Vitamine und Mineralstoffe machten im Jahr 2025 55,43 % des ägyptischen Marktes für Nahrungsergänzungsmittel nach Produkttyp aus. Diese Kategorie führt den Markt an, da sie ein breites Spektrum an essenziellen Mikronährstoffanforderungen über verschiedene Altersgruppen und Lebensstile hinweg abdeckt. Verbraucher integrieren Multivitamine und Einzelnährstoffformulierungen zunehmend in ihre täglichen Wellness-Routinen zur langfristigen Gesundheitserhaltung statt zur gelegentlichen Nutzung, was zu einer konsistenten Kaufhäufigkeit und Wiederholungskonsum führt. Die Verfügbarkeit standardisierter Formulierungen mit gut etablierten Ernährungsfunktionen stärkt das Verbrauchervertrauen im Vergleich zu neueren Spezialnahrungsergänzungsmitteln weiter.

Pflanzliche Nahrungsergänzungsmittel werden voraussichtlich der am schnellsten wachsende Produkttyp sein und im Zeitraum 2026–2031 eine CAGR von 8,41 % verzeichnen. Das Wachstum wird durch die zunehmende Verbraucherpräferenz für natürlich gewonnene Inhaltsstoffe angetrieben, denen ein ganzheitlicher Wellness-Nutzen mit weniger synthetischen Zusatzstoffen zugeschrieben wird. Die wachsende Akzeptanz traditioneller botanischer Heilmittel neben modernen Ernährungspraktiken ermutigt Verbraucher, pflanzliche Formulierungen in ihre täglichen Gesundheitsroutinen zu integrieren. Hersteller erweitern ihre Portfolios mit standardisierten Pflanzenextrakten, adaptogenen Kräutern und multifunktionalen botanischen Mischungen, die zur Unterstützung spezifischer Wellness-Ziele entwickelt wurden, und verbessern so die Produktdifferenzierung und Verbraucherattraktivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Kapseln dominieren den klinischen Kanal, während Gummibärchen-Präparate den Verbraucherzugang neu gestalten

Kapseln machten im Jahr 2025 35,45 % des Marktanteils nach Form aus. Ihre dominante Position wird durch ihre Fähigkeit gestützt, eine genaue Dosierung zu gewährleisten, empfindliche Inhaltsstoffe vor Feuchtigkeit, Licht und Oxidation zu schützen und eine breite Palette aktiver Verbindungen aufzunehmen, ohne die Stabilität zu beeinträchtigen. Kapseln eignen sich besonders für Formulierungen mit Ölen, Probiotika, botanischen Extrakten und Kombinationsinhaltsstoffen, die eine verbesserte Konservierung und kontrollierte Freisetzung erfordern. Ihre glatte Textur und leichte Schluckbarkeit verbessern die Verbrauchercompliance im Vergleich zu größeren Darreichungsformen, während ihr minimaler Einsatz von Bindemitteln und Füllstoffen mit der wachsenden Präferenz für sauberere Formulierungen übereinstimmt. Darüber hinaus sind Kapselschalen sowohl in Gelatine- als auch in pflanzenbasierten Alternativen erhältlich, was Herstellern ermöglicht, unterschiedliche Ernährungspräferenzen anzusprechen und das Produktangebot zu erweitern.

Gummibärchen-Präparate werden voraussichtlich die am schnellsten wachsende Form sein und im Zeitraum 2026–2031 eine CAGR von 8,31 % verzeichnen. Das Wachstum wird durch veränderte Verbraucherpräferenzen hin zu praktischen und leicht konsumierbaren Nahrungsergänzungsformaten angetrieben, die sich in den Alltag integrieren lassen. Ihr Geschmack, ihre kaubare Textur und ihre Portabilität unterstützen die Einhaltung regelmäßiger Nahrungsergänzung, insbesondere bei Verbrauchern, die Schwierigkeiten beim Schlucken von Tabletten oder Kapseln haben. Laufende Innovationen bei zuckerarmen Formulierungen, natürlichen Aromen, pflanzenbasierten Geliermitteln und multifunktionalen Inhaltsstoffkombinationen erweitern ihre Attraktivität für eine breitere Verbraucherbasis. Hersteller führen auch Gummibärchen-Präparate mit verbesserter Stabilität, höherer Nährstoffbeladung und Clean-Label-Formulierungen ein, die sie für ein breiteres Spektrum an Ernährungsanwendungen geeignet machen.

Nach Gesundheitsnutzen: Allgemeine Gesundheit führt, Knochen- und Gelenkgesundheit wächst am schnellsten

Nahrungsergänzungsmittel für die allgemeine Gesundheit hielten im Jahr 2025 den größten Anteil nach Gesundheitsnutzen mit 31,23 %. Diese Position wird durch die breite Verbrauchernachfrage nach umfassender Ernährungsunterstützung durch tägliche Nahrungsergänzung angetrieben, anstatt auf eine einzelne Gesundheitsbedingung abzuzielen. Verbraucher bevorzugen zunehmend Produkte, die ausgewogene Kombinationen aus essenziellen Vitaminen, Mineralstoffen, Antioxidantien und anderen Nährstoffen bieten, um das allgemeine Wohlbefinden, den Energiehaushalt und normale Körperfunktionen aufrechtzuerhalten. Diese Formulierungen eignen sich für die routinemäßige Anwendung über mehrere Altersgruppen und Lebensstile hinweg und machen sie zur ersten Wahl für Personen, die langfristige Wellness-Unterstützung suchen. Ihre Vielseitigkeit ermöglicht es Herstellern, kontinuierlich Mehrfachnährstoffformulierungen, Einmal-täglich-Produkte und praktische Kombinationspräparate einzuführen, die die Nährstoffaufnahme vereinfachen und gleichzeitig vielfältige Wellness-Bedürfnisse erfüllen.

Knochen- und Gelenkgesundheit wird voraussichtlich das am schnellsten wachsende Segment nach Gesundheitsnutzen sein und im Zeitraum 2026–2031 eine CAGR von 8,59 % verzeichnen. Das Wachstum wird durch ein zunehmendes Bewusstsein für die Bedeutung der Erhaltung von Skelettfestigkeit, Gelenkflexibilität und Mobilität im Erwachsenenalter unterstützt. Laut dem Bevölkerungsfonds der Vereinten Nationen (UNFPA) entfallen rund 63 % der Bevölkerung auf die Altersgruppe der 15- bis 64-Jährigen, was eine große erwerbstätige Bevölkerung darstellt, die zunehmend Ernährungsunterstützung sucht, um körperliche Leistungsfähigkeit, aktive Lebensstile und langfristige Muskel-Skelett-Gesundheit aufrechtzuerhalten. Dies treibt eine stärkere Akzeptanz von Formulierungen mit Kalzium, Vitamin D, Magnesium, Kollagen und anderen knochenunterstützenden Nährstoffen an. Darüber hinaus beschleunigen eine wachsende Beteiligung an körperlichen Aktivitäten, zunehmendes Augenmerk auf gesundes Altern und die Verfügbarkeit von Formulierungen mit verbesserter Nährstoffaufnahme und synergistischen Inhaltsstoffkombinationen die Nachfrage nach Nahrungsergänzungsmitteln für Knochen- und Gelenkgesundheit weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Apotheken führen mit institutioneller Reichweite, während der Online-Einzelhandel den Markt verändert

Apotheken und Drogerien hielten im Jahr 2025 48,34 % des Vertriebsanteils. Ihre dominante Position wird durch das hohe Verbrauchervertrauen in professionell betreute Einkaufsumgebungen gestützt, in denen qualifizierte Apotheker Beratung zu Produktauswahl, Dosierung und möglichen Nährstoffwechselwirkungen bieten. Diese Verkaufsstellen bieten eine breite Palette klinisch anerkannter Nahrungsergänzungsmarken an und halten strenge Lager- und Handhabungspraktiken ein, die zur Erhaltung von Produktqualität und Wirksamkeit beitragen. Verbraucher bevorzugen auch den Kauf von Nahrungsergänzungsmitteln zusammen mit verschreibungspflichtigen und rezeptfreien Gesundheitsprodukten, was Apotheken zu einem praktischen Anlaufpunkt für Gesundheits- und Wellness-Bedürfnisse macht. Zuverlässige Produktinformationen, Authentizitätsgarantie und Zugang zu professionellen Empfehlungen stärken weiterhin das Verbrauchervertrauen, was zu starken Wiederholungskäufen und anhaltender Kanalführerschaft führt.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal sein und im Zeitraum 20262031 eine CAGR von 9,23 % verzeichnen. Das Wachstum wird durch die rasche Expansion des digitalen Handels und die zunehmende Verbraucherpräferenz für bequemes Einkaufen angetrieben. Laut der Internationalen Handelsverwaltung (ITA) erreichte die Internetdurchdringung Anfang 2025 81,9 % mit 96,3 Millionen Internetnutzern, gegenüber 72,2 % im Jahr 2024, was die potenzielle Online-Verbraucherbasis erheblich erweitert [3]Quelle: Internationale Handelsverwaltung, "Ägypten Länder-Handelsführer", trade.gov. Der digitale Kanal ermöglicht es Verbrauchern, Produkte zu vergleichen, detaillierte Inhaltsstoffinformationen abzurufen, Kundenbewertungen zu lesen, wiederkehrende Käufe zu abonnieren und aus einer breiteren Palette in- und ausländischer Marken zu wählen, als dies typischerweise in stationären Geschäften verfügbar ist.

Geografische Analyse

Groß-Kairo bleibt der größte regionale Markt für Nahrungsergänzungsmittel, angetrieben durch seine Konzentration an Gesundheitsinfrastruktur, organisierten Einzelhandelsgeschäften, Apotheken, Diagnosezentren und Wellness-Einrichtungen. Die Region dient als primäres Handelszentrum des Landes und ermöglicht eine schnellere Einführung neuer Nahrungsergänzungsformulierungen sowie eine breitere Verfügbarkeit von Premium- und Spezialprodukten. Verbraucher in dieser Region haben eine größere Exposition gegenüber Ernährungsbewusstseinskampagnen, präventiven Gesundheitspraktiken und digitalen Gesundheitsinformationen, was zu einer höheren Akzeptanz täglicher Nahrungsergänzungsmittel führt. Die starke Präsenz von Fitnesszentren, Unternehmensfachleuten, Studenten und Gesundheitsdienstleistern unterstützt eine anhaltende Nachfrage über ein breites Spektrum an Nahrungsergänzungskategorien hinweg und macht Groß-Kairo zum primären Wachstumsmotor des Marktes.

Unterägypten hat einen bedeutenden Marktanteil, unterstützt durch sein ausgedehntes städtisches Netzwerk, eine gut entwickelte Apothekeninfrastruktur und einen expandierenden organisierten Einzelhandelssektor. Gouvernorate wie Alexandria und Sharqia dienen als wichtige Handelszentren, die die Verteilung von Nahrungsergänzungsmitteln in benachbarte Gebiete erleichtern. Zunehmendes Gesundheitsbewusstsein, wachsende Beteiligung an Fitnessaktivitäten und ein breiterer Zugang zu Gesundheitsdienstleistungen ermutigen Verbraucher, Nahrungsergänzungsmittel in ihre täglichen Routinen zu integrieren. Die fortgesetzte Expansion von Supermarktketten, Apotheken und Online-Einzelhandelsplattformen hat die Produktzugänglichkeit verbessert, während stärkere Logistiknetzwerke eine breitere Verfügbarkeit sowohl inländischer als auch importierter Nahrungsergänzungsprodukte in der gesamten Region sichergestellt haben.

Oberägypten sowie die Kanal-, Sinai- und Grenzgouvernorate entwickeln sich zu einem zunehmend wichtigen Markt, da Gesundheitsinfrastruktur, Apothekennetzwerke und digitaler Handel weiter expandieren. Verbesserungen bei Transport, Vertriebskapazitäten und E-Commerce-Erfüllung machen Nahrungsergänzungsmittel in Städten jenseits der traditionellen Handelszentren des Landes zugänglicher. Größere Verfügbarkeit von Gesundheitsdienstleistungen, zunehmendes Ernährungsbewusstsein und breitere Internetkonnektivität unterstützen ein schrittweises Wachstum bei der Akzeptanz von Nahrungsergänzungsmitteln unter Verbrauchern. Obwohl die Marktdurchdringung geringer ist als in stärker urbanisierten Regionen, ermöglichen laufende Investitionen in die Einzelhandelsexpansion, Gesundheitszugänglichkeit und digitale Einkaufskanäle Herstellern, ihre Präsenz zu stärken und langfristige Wachstumschancen in diesen sich entwickelnden Gouvernoraten zu nutzen.

Wettbewerbslandschaft

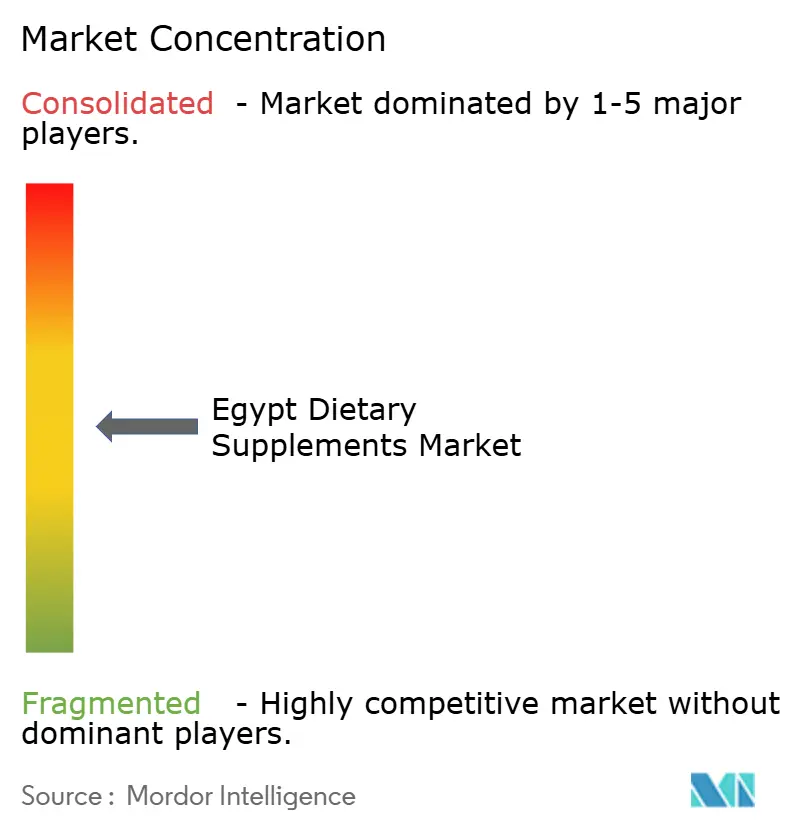

Der ägyptische Markt für Nahrungsergänzungsmittel ist mäßig fragmentiert, wobei der Wettbewerb zwischen etablierten inländischen Herstellern und multinationalen Gesundheits- und Ernährungsunternehmen geteilt wird. Inländische Unternehmen wie Amoun Pharmaceutical Company SAE und EVA Pharma profitieren von starker regulatorischer Vertrautheit, etablierten Beziehungen zu Apothekenvertriebspartnern und effizienten landesweiten Versorgungsnetzwerken, was ihnen ermöglicht, eine breite Produktverfügbarkeit aufrechtzuerhalten und schnell auf sich entwickelnde Verbraucheranforderungen zu reagieren. Internationale Unternehmen, darunter Bayer AG, Abbott Laboratories und Amway Corporation, konkurrieren durch global anerkannte Marken, umfangreiche Forschungskapazitäten und diversifizierte Produktportfolios, die Vitamine, Mineralstoffe, Sporternährung, Kinderernährung und Spezial-Wellness-Nahrungsergänzungsmittel umfassen.

Der Wettbewerb konzentriert sich zunehmend auf Produktinnovation, Formulierungstechnologie und Inhaltsstoffdifferenzierung statt allein auf den Preis. Hersteller investieren in fortschrittliche Verabreichungssysteme, verbesserte Bioverfügbarkeitstechnologien, Formulierungen mit verzögerter Freisetzung, Mikroverkapselung und präzise Inhaltsstoffkombinationen, um die Nährstoffaufnahme und den Verbraucherkomfort zu verbessern. Unternehmen erweitern auch ihre Portfolios mit Premium-Produkten, die spezifische Wellness-Bedürfnisse ansprechen, darunter Immununterstützung, Verdauungsgesundheit, gesundes Altern, kognitive Wellness und personalisierte Ernährung. Größerer Schwerpunkt auf Clean-Label-Formulierungen, pflanzenbasierten Inhaltsstoffen, zuckerreduzierten Produkten und klinisch unterstützten funktionellen Inhaltsstoffen ermöglicht es Marken, sich zu differenzieren und gleichzeitig die sich entwickelnden Verbrauchererwartungen an Qualität, Sicherheit und Wirksamkeit zu erfüllen.

Die Wettbewerbslandschaft entwickelt sich weiter durch neue Produktentwicklung und Portfoliodiversifizierung in aufkommenden Nahrungsergänzungskategorien. Hersteller führen Formate wie Probiotika-Gummibärchen, kollagenhaltige Beauty-Nahrungsergänzungsmittel, kaubare Nutrazeutika, multifunktionale botanische Mischungen und personalisierte Ernährungsformulierungen ein, um veränderte Verbraucherlebensstile anzusprechen. Digitales Marketing, E-Commerce-Expansion, Apothekerbindung und Verbraucheraufklärungsinitiativen sind zu wichtigen Wettbewerbsstrategien zur Steigerung der Markensichtbarkeit und Kundenbindung geworden. Da sich die Nachfrage hin zu praktischen, wissenschaftlich fundierten und hochwertigen Ernährungslösungen verschiebt, werden Unternehmen, die starke Vertriebskapazitäten mit kontinuierlicher Produktinnovation und fortschrittlichen Formulierungstechnologien verbinden, voraussichtlich ihre Wettbewerbsposition auf dem ägyptischen Markt für Nahrungsergänzungsmittel stärken.

Marktführer in der ägyptischen Nahrungsergänzungsmittelbranche

-

Bayer AG

-

Abbott Laboratories

-

Amoun Pharmaceutical Company SAE

-

EVA Pharma

-

Amway Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Pharco Pharmaceuticals gab Pläne bekannt, im Jahr 2027 rund 1,5 Milliarden EGP zu investieren, gegenüber 1,15 Milliarden EGP im Jahr 2025, als Teil einer Strategie zur Erweiterung der Produktionskapazität, Diversifizierung der Produktlinien und Stärkung der Präsenz auf 50 globalen Exportmärkten.

- Februar 2026: Bayer Consumer Health führte Priorin Extra ein, ein Nahrungsergänzungsmittel, das zur Behandlung von Haarausfall, Stimulierung des Haarwachstums und Bereitstellung von Ernährungsunterstützung formuliert wurde.

Berichtsumfang des ägyptischen Marktes für Nahrungsergänzungsmittel

Ein Nahrungsergänzungsmittel ist ein hergestelltes Produkt, das dazu bestimmt ist, der Ernährung einen Nährwert hinzuzufügen. Der ägyptische Markt für Nahrungsergänzungsmittel ist segmentiert nach Produkttyp, Form, Gesundheitsnutzen und Vertriebskanal. Nach Produkttyp ist der Markt segmentiert in Vitamine und Mineralstoffe, pflanzliche Nahrungsergänzungsmittel, Kollagen, Fettsäuren, Probiotika, Enzyme und andere Produkttypen. Nach Form ist der Markt segmentiert in Tabletten, Kapseln, Pulver, Gummibärchen-Präparate, Flüssigkeiten und andere Formen. Nach Gesundheitsnutzen ist der Markt segmentiert in allgemeine Gesundheit, Knochen- und Gelenkgesundheit, Darmgesundheit, Immungesundheit, Herzgesundheit, Beauty-Nahrungsergänzungsmittel und andere. Nach Vertriebskanal ist der Markt segmentiert in Supermärkte/Hypermärkte, Apotheken/Drogerien und Gesundheitsgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (in Millionen USD) erstellt.

| Vitamine und Mineralstoffe |

| Pflanzliche Nahrungsergänzungsmittel |

| Kollagen |

| Fettsäuren |

| Probiotika |

| Enzyme |

| Andere Produkttypen |

| Tabletten |

| Kapseln |

| Pulver |

| Gummibärchen-Präparate |

| Flüssigkeiten |

| Andere Formen |

| Allgemeine Gesundheit |

| Knochen- und Gelenkgesundheit |

| Darmgesundheit |

| Immungesundheit |

| Herzgesundheit |

| Beauty-Nahrungsergänzungsmittel |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken/Drogerien und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nach Produkttyp | Vitamine und Mineralstoffe |

| Pflanzliche Nahrungsergänzungsmittel | |

| Kollagen | |

| Fettsäuren | |

| Probiotika | |

| Enzyme | |

| Andere Produkttypen | |

| Nach Form | Tabletten |

| Kapseln | |

| Pulver | |

| Gummibärchen-Präparate | |

| Flüssigkeiten | |

| Andere Formen | |

| Nach Gesundheitsnutzen | Allgemeine Gesundheit |

| Knochen- und Gelenkgesundheit | |

| Darmgesundheit | |

| Immungesundheit | |

| Herzgesundheit | |

| Beauty-Nahrungsergänzungsmittel | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Apotheken/Drogerien und Gesundheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Markt für Nahrungsergänzungsmittel im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der vorliegende Entwurf bewertet den ägyptischen Markt für Nahrungsergänzungsmittel im Jahr 2025 auf 397,98 Millionen USD und prognostiziert, dass er bis 2031 bei einer CAGR von 7,56 % über den Zeitraum 2026–2031 einen Wert von 610,15 Millionen USD erreichen wird.

Welche Produktkategorie führt die Nachfrage in Ägypten an?

Vitamine und Mineralstoffe führten die Produktnachfrage mit einem Anteil von 55,43 % im Jahr 2025 an, unterstützt durch Arztempfehlungen, routinemäßige Apothekenkäufe und häufige Mikronährstoffbedürfnisse.

Welches Format wächst unter Nahrungsergänzungsmittelnutzern in Ägypten am schnellsten?

Gummibärchen-Präparate sind das am schnellsten wachsende Format mit einer CAGR von 8,31 % bis 2031, begünstigt durch eine bessere Benutzerfreundlichkeit für Kinder, ältere Erwachsene und Erstnutzer.

Warum expandiert die Unterstützung für Knochen- und Gelenkgesundheit in Ägypten so schnell?

Knochen- und Gelenkgesundheit wird bis 2031 voraussichtlich mit 8,59 % wachsen, da Ägypten eine hohe Osteoporoseprävalenz, eine wachsende ältere Bevölkerung und klarere klinische Leitlinien zur Vitamin-D-Anwendung aufweist.

Seite zuletzt aktualisiert am: