Marktgröße und Marktanteil für Milchprodukte in Ägypten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.71 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 5.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Milchprodukte in Ägypten von Mordor Intelligence

Die Größe des ägyptischen Marktes für Milchprodukte wird voraussichtlich von 4,7 Milliarden USD im Jahr 2025 und 4,8 Milliarden USD im Jahr 2026 auf 5,5 Milliarden USD bis 2031 wachsen, mit einer CAGR von 2,8 % im Zeitraum 2026 bis 2031. Der ägyptische Markt für Milchprodukte expandiert auf einer stabilen Nachfragebasis, da Milchprodukte in allen Einkommensgruppen ein tägliches Grundnahrungsmittel bleiben und die Bevölkerung des Landes bis 2030 weiter auf 120 Millionen ansteigt. Eine schrittweise Verlagerung von losem und informellem Milcheinkauf hin zu verpackten und Markenprodukten prägt ebenfalls den ägyptischen Markt für Milchprodukte, insbesondere in Groß-Kairo, Alexandria und anderen städtischen Zentren, wo das Bewusstsein für Lebensmittelsicherheit und der Zugang zum Einzelhandel stärker ausgeprägt sind. Der formelle Kanal gewinnt an Boden, das Wachstum bleibt jedoch moderat, da informelle Milch nach wie vor 70 % der Rohmilch ab Hof ausmacht und damit ein großer Anteil des Milchkonsums außerhalb von Markenformaten verbleibt. Die Wettbewerbsaktivitäten auf dem ägyptischen Markt für Milchprodukte konzentrieren sich auf die Sicherung der Rohmilchversorgung, den Ausbau der Kühlkettenreichweite sowie die Einführung höherwertiger Produkte in den Bereichen Käse, Joghurt und aromatisierte Milchprodukte. Der Marktausblick wird weiterhin durch die Expansion des modernen Handels und eine breitere Basis haltbarer Milchprodukte gestützt, obwohl Währungsdruck, Kosten für importierte Vorleistungen und das langsame Tempo der Formalisierung des informellen Milchhandels ein schnelleres Gesamtwachstum weiterhin begrenzen.

Wichtigste Erkenntnisse des Berichts

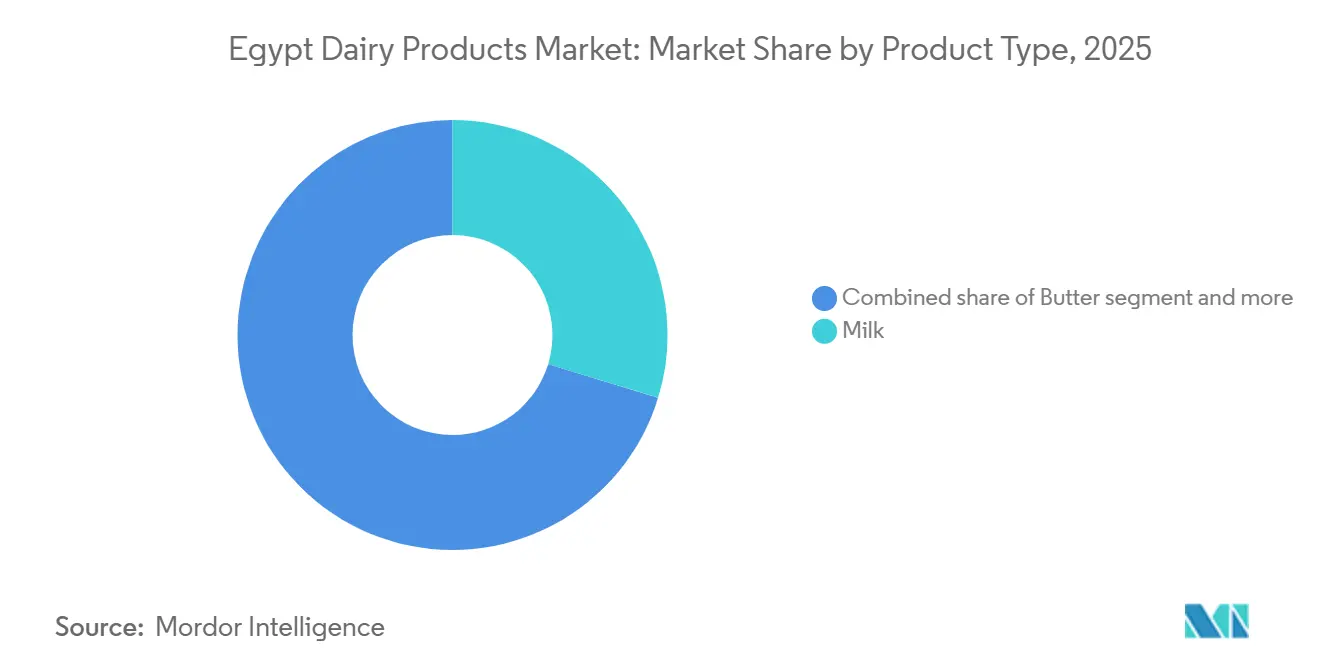

- Nach Produkttyp entfiel der größte Anteil am Markt für Milchprodukte in Ägypten auf Milch mit 29,7 % im Jahr 2025, während Butter im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 3,9 % verzeichnen wird.

- Nach Vertriebskanal entfiel der größte Anteil am Markt für Milchprodukte in Ägypten auf den Einzelhandel mit 84,6 % im Jahr 2025, während die Gastronomie im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 3,7 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Milchprodukte in Ägypten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung verpackter Milchprodukte | +0.6% | Groß-Kairo, Alexandria, städtische Zentren im Nildelta | Kurzfristig (≤ 2 Jahre) |

| Modernisierung des Einzelhandels und Expansion von Filialnetzen | +0.4% | Groß-Kairo, Alexandria, Nordküste, neue Satellitenstädte | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Joghurt, Käse und funktionellen Milchprodukten | +0.5% | Groß-Kairo, Neu- Kairo, Nordküste, Gouvernorate am Roten Meer | Mittelfristig (2–4 Jahre) |

| Lokalisierung der heimischen Milchwirtschaft und Importsubstitution | +0.5% | National, erste Gewinne in Nubaria, Sadat City, Obour-Industriezonen | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlverteilung und Integration vom Hof bis zum Einzelhandel | +0.3% | Gizeh, 6. Oktober Stadt, Vertriebskorridore in Oberägypten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach haltbarer Milch und Milchpulver in preissensiblen Kanälen | +0.4% | Oberägypten, ländliches Nildelta, preissensible stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung verpackter Milchprodukte in städtischen Gebieten Ägyptens

Die zunehmende Urbanisierung stützt weiterhin den Markt für Milchprodukte in Ägypten, da eine mobilere Bevölkerung stetig von loser Milch informeller Händler zu verpackten, gekühlten und markierten Alternativen wechselt. Die inländische Rohmilcherzeugung soll 2025 um 8 % auf 7 Millionen Tonnen steigen. Allerdings wird erwartet, dass nur 10 % dieses Volumens von Betrieben geliefert werden, die internationale Hygienestandards erfüllen, was darauf hindeutet, dass Verarbeiter weiterhin auf eine gemischte Versorgungsbasis angewiesen sein werden, um Konsistenz zu gewährleisten[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Investitionen in klimakluge Milchwertschöpfungsketten in Ägypten", undp.org. Der primäre Wachstumstreiber ist die Verlagerung des Konsumformats und nicht ein starker Anstieg der Rohmilchverfügbarkeit, da Markenversorgung mehr Wert pro Liter generiert als unverpackter Handel. Die ägyptische Lebensmittelsicherheitsbehörde, gegründet gemäß Gesetz Nr. 1 von 2017, setzt weiterhin verbindliche Hygiene- und Kennzeichnungsstandards durch und unterstützt die Einführung formeller verpackter Milchprodukte in den Einzelhandelskanälen. Die Ägyptische Organisation für Normung spielt ebenfalls eine wichtige Rolle, da Qualitätszeichen für moderne Einzelhandelslisten immer wichtiger werden und markierten Verarbeitern helfen, ihren Regalzugang gegenüber informellen Lieferanten zu stärken.

Modernisierung des Einzelhandels und Expansion von Filialnetzen

Die Modernisierung des Einzelhandels verbessert den Zugang zu markierten Milchprodukten und erweitert die formelle Umsatzbasis des Marktes für Milchprodukte in Ägypten. Carrefour soll bis 2026 in Ägypten mehr als 100 Filialen überschreiten, was die rasche Expansion des organisierten Lebensmitteleinzelhandels in Städte und Einzugsgebiete unterstreicht, die zuvor nur über begrenzte moderne Einzelhandelsabdeckung verfügten. Spinneys betreibt 35 Filialen in 11 Gouvernoraten und strebt bis Ende 2026 43 Filialen an, was markierten Milchlieferanten mehr gekühlte Regalfläche und stärkere Produktsichtbarkeit sowohl an etablierten als auch an expandierenden städtischen Standorten bietet. Jede neue Supermarkteröffnung verbessert die Kühlhandhabung, stärkt das Haltbarkeitsmanagement und verlagert mehr Milchausgaben in nachverfolgbare Markenkanäle. Diese Verlagerung ist bedeutsam, denn wenn der organisierte Einzelhandel Teil der Einkaufsgewohnheiten in der Nachbarschaft wird, verlieren informelle Milchhändler Wiederholungskaufmöglichkeiten in Kategorien, in denen Verpackung, Hygiene und Produktpalette die Verbraucherwahl stark beeinflussen.

Premiumisierung von Joghurt, Käse und funktionellen Milchprodukten

Die Premiumisierung wird im Markt für Milchprodukte in Ägypten sichtbarer, da städtische Verbraucher der mittleren Einkommensschicht mehr für höherwertigen Joghurt, Käse und funktionelle Milchprodukte ausgeben. Danone Ägypten soll im Juni 2026 HiPRO-Joghurt einführen, der 18 Gramm Protein pro Portion, keinen zugesetzten Zucker, kein Fett und keine künstlichen Aromen bietet. Die Markteinführung soll den großflächigen Eintritt von funktionellem Proteinmilchprodukt in den Mainstream-Einzelhandel markieren. Juhayna soll im Mai 2026 türkische Labneh-Varianten einführen, die echte Zutaten und eine 100 % natürliche Formel ohne Pflanzenöle enthalten. Diese Markteinführung zeigt, dass eine Premium-Zutatenpositionierung auch in einem kostensensiblen Umfeld Käufer anziehen kann. Die Kategorie ist noch unterentwickelt, was frühen Marktteilnehmern die Möglichkeit gibt, stärkere Werte zu erzielen, bevor der Massenmarktwettbewerb zunimmt. Der Umsatz mit Schmelzkäse von Obour Land soll im ersten Quartal 2026 nach der Inbetriebnahme seiner neuen Fabrik im Dezember 2025 um 26 % steigen, was bestätigt, dass Käseformate mit Mehrwert schneller wachsen als Standardmilchproduktlinien.

Staatliche Förderung der lokalen Milchwirtschaft und Importsubstitution

Die lokale Milchproduktion hat im Markt für Milchprodukte in Ägypten zunehmend an Bedeutung gewonnen, da das Land bestrebt ist, seine Importabhängigkeit in wichtigen Milchkategorien zu reduzieren. Ägyptens Milchimportrechnung erreichte 2024 807 Millionen USD, ein Anstieg von 13,1 % gegenüber dem Vorjahr, wobei allein konzentrierte Säuglingsnahrungsimporte 225 Millionen USD ausmachten. Das Landwirtschaftsministerium erarbeitete auch einen formellen Fahrplan für die Milchwirtschaftsentwicklung, der eine Steigerung des Pro-Kopf-Milchkonsums von 61 kg auf 70 kg bis 2030 und eine Verringerung der Importabhängigkeit anstrebt, was Verarbeitern eine klarere langfristige politische Ausrichtung gibt. Beytis Nubaria-Expansion, unterstützt vom Ministerium für Industrie und Verkehr im Oktober 2024, fügte 100.000 Tonnen pro Jahr in den Bereichen Käse, Joghurt und trinkbarer Joghurt hinzu und signalisierte die anhaltende Unterstützung für den Ausbau der lokalen Fertigung. Dieses politische Umfeld unterstützt inländische Verarbeitungsinvestitionen und positioniert die Importsubstitution als strukturelles Wachstumsthema und nicht als kurzfristige Reaktion auf Währungsdruck.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Informeller Milchhandel begrenzt die Konversion zu Markenprodukten | -0.5% | Nildelta, Oberägypten, stadtnahe Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Währungsabwertung erhöht importierte Inputkosten | -0.5% | National, konzentriert bei importabhängigen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette außerhalb der wichtigsten städtischen Korridore | -0.3% | Oberägypten, Süd- Sinai, abgelegenes Nildelta | Mittelfristig (2–4 Jahre) |

| Volatilität der Futterkosten drückt die Erzeugermargen | -0.4% | National, konzentriert in großen integrierten Farmbetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Informeller Milchhandel begrenzt die Konversion zu Markenkategorien

Der informelle Milchhandel bleibt eine der wichtigsten Einschränkungen im Markt für Milchprodukte in Ägypten, da ein erheblicher Anteil der Rohmilch des Landes weiterhin außerhalb von Marken- und regulierten Kanälen bewegt wird. Der Sektor für die Entwicklung des tierischen Reichtums des Landwirtschaftsministeriums dokumentierte 826 Milchsammelstellen, von denen nur die Hälfte offiziell lizenziert war, was darauf hindeutet, dass die Formalisierung der Lieferkette noch unvollständig ist[2]Quelle: Ägyptisches Journal für Tierproduktion (EJAP), " BEWERTUNG VON MILCHVIEHBETRIEBEN UND MILCHSAMMELSTELLEN IM GOUVERNORAT EL-GHARBIA ALS MODELL DES ÄGYPTISCHEN NILDELTAS", journals.ekb.eg. Informelle Milch soll 2025 für viele einkommensschwache und ländliche Haushalte auch weiterhin einen klaren Preisvorteil behalten, was das Tempo verlangsamt, mit dem Marken-Milchunternehmen die Nachfrage konvertieren können. Diese Herausforderung geht über den Vertrieb hinaus, da sie auch langjährige Verbrauchergewohnheiten im Nildelta und in Oberägypten widerspiegelt. Infolgedessen wird erwartet, dass sich der Markt für Milchprodukte in Ägypten schrittweise formalisiert und nicht durch eine rasche Verlagerung des Volumens von informeller Versorgung zu Marken-Einzelhandel.

Währungsabwertung erhöht importierte Inputkosten

Die Währungsabwertung bleibt eine klare Belastung für den Markt für Milchprodukte in Ägypten, da viele Verarbeiter weiterhin auf importiertes Milchpulver, Kulturen, Spezialzutaten und Verpackungen angewiesen sind. Ägypten führte im März 2024 ein flexibles Wechselkursregime ein, und die Abwertung des ägyptischen Pfunds erhöhte die Kosten importierter Milchinputs in Landeswährung entlang der gesamten Lieferkette[3]Quelle: Internationaler Währungsfonds (IWF), "Arabische Republik Ägypten – IWF-Länderbericht Nr. 2024/001", www.imf.org. Juhayna meldete EGP 522 Millionen an devisenbezogenen Aufwendungen im ersten Halbjahr 2025, was verdeutlicht, in welchem Ausmaß die Beschaffung in Hartwährung die Margen belasten kann, selbst wenn der Umsatz steigt. Höhere Inputkosten begrenzen die Preisflexibilität, die Expansion von Premiumprodukten und Vertriebsinvestitionen, insbesondere in Kategorien, die stärker auf importierte Komponenten angewiesen sind. Dieser Druck ist am stärksten bei Verarbeitern, die sich auf aromatisierte Milch, sahnige Desserts und Spezialkäse konzentrieren, wo die Weitergabe von Kosten an die Verbraucher in einem preissensiblen Umfeld schwieriger ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milch führt den täglichen Konsum an, während Butter schneller expandiert

Milch soll 2025 einen Anteil von 29,7 % am Markt für Milchprodukte in Ägypten ausmachen und ist damit die größte Produktkategorie im Markt für Milchprodukte in Ägypten. Ihre Führungsposition ergibt sich aus ihrer Rolle als tägliches Grundnahrungsmittel über alle Einkommensgruppen hinweg und ihrer breiten Präsenz sowohl in städtischen als auch in ländlichen Konsummustern. UHT-Milch und Milchpulver sollen das praktische Rückgrat der Nachfrage in preissensiblen Gebieten und Regionen mit begrenzter Kühlinfrastruktur bleiben, während Frisch- und Arommilch voraussichtlich besser im modernen Handel abschneiden werden. Dieses Gleichgewicht hält Milch im Mittelpunkt der Volumenachfrage, da sie sowohl Erschwinglichkeits- als auch Komfortbedürfnisse im ganzen Land erfüllt. Es gibt Verarbeitern auch eine stabile Basis, um höherwertige Milchformate einzuführen, ohne ihre Kernportfolios für den Massenmarkt zu schwächen.

Innerhalb der breiteren Milchproduktbranche in Ägypten wird für Butter ein CAGR von 3,9 % im Zeitraum 2026–2031 prognostiziert, was sie zur am schnellsten wachsenden Produktkategorie nach Marktgröße für Milchprodukte in Ägypten macht. Es wird erwartet, dass die Kategorie von der wachsenden Kostenlücke zwischen importierter und inländischer Butter nach der Schwächung des ägyptischen Pfunds profitiert, was den relativen Wert der lokalen Versorgung verbessert hat. Die städtische Heimbackkultur trägt zur Einzelhandelsnachfrage bei, während Hotels, Cafés und Restaurants institutionelle Käufe in tourismusgebundenen Gebieten unterstützen. Käse bleibt ein wichtiger Gewinnanker in diesem Mix, da Obour Land im ersten Quartal 2026 nach der Inbetriebnahme seiner neuen Fabrik im Dezember 2025 einen Umsatzanstieg von 17 % bei Weißkäse und 26 % bei Schmelzkäse meldete. Joghurt bewegt sich ebenfalls die Wertleiter hinauf, da Trinkformate an Zugkraft gewinnen und funktionelle Produkte wie HiPRO eine neue Premiumschicht in markierten Milchprodukten schaffen.

Nach Vertriebskanal: Einzelhandel hält die Umsatzbasis, während die Gastronomie die schnellere Wachstumsrate verzeichnet

Der Einzelhandel soll 2025 einen Anteil von 84,6 % an der Marktgröße für Milchprodukte in Ägypten ausmachen und ist damit der größte Vertriebskanal im Markt für Milchprodukte in Ägypten. Convenience-Stores, Supermärkte und Verbrauchermärkte bilden das Rückgrat dieses Kanals in Groß-Kairo, Alexandria und dem Nildelta, wo die Abdeckung durch den organisierten Einzelhandel am stärksten ist. Supermärkte und Verbrauchermärkte sind besonders wichtig, da sie gekühlte Produktsichtbarkeit, Markenvergleich und zuverlässige Bestandsrotation bieten, die für verpackte Milchprodukte entscheidend sind. Carrefour soll 2026 in Ägypten mehr als 100 Filialen überschreiten, während Spinneys sein Filialnetz bis Jahresende weiter ausbauen will, was die Markenpräsenz im formellen Einzelhandel verbreitert. Online-Lebensmittelhandel macht noch einen kleineren Anteil der Einzelhandelsumsätze aus, gewinnt aber in Kairo unter Doppelverdiener-Haushalten für Spezialkäse, aromatisierten Joghurt und Premium-Butter an Relevanz.

Innerhalb der Milchproduktbranche in Ägypten wird für die Gastronomie ein CAGR von 3,7 % im Zeitraum 2026–2031 prognostiziert, was sie zum am schnellsten wachsenden Vertriebskanal in der Marktanteilsbasis für Milchprodukte in Ägypten jenseits des Einzelhandels macht. Hotels, Resorts, Cafés und Restaurants treiben dieses Wachstum an, nicht nur die Haushaltsnachfrage allein. Die Entwicklung von Küstenstädten und stärkere Tourismusaktivitäten erhöhen institutionelle Milcheinkäufe für Buffets, Foodservice-Zubereitung und portionskontrollierte Konsumformate. Die Gastronomie fungiert auch als Produktentdeckungskanal, da Verbraucher, die in Gastgewerbeeinrichtungen erstmals Premium-Joghurt, Spezialkäse oder aromatisierte Butter kennenlernen, dieselben Produkte oft später im organisierten Einzelhandel suchen. Unternehmen, die foodservice-spezifische Packungsgrößen, Optionen mit verlängerter Haltbarkeit und dedizierte Kundenbeziehungen entwickeln, sind besser positioniert, um von diesem Wachstum zu profitieren, als Unternehmen, die nur Standard-Einzelhandels-SKUs verkaufen.

Geografische Analyse

Groß-Kairo und Alexandria sollen 2025 die größte Konzentration der Markennachfrage nach Milchprodukten im ägyptischen Milchproduktmarkt darstellen. Diese städtischen Zentren kombinieren eine höhere Supermarktdichte, stärkere Kühllogistik und ein höheres verfügbares Einkommen, was breitere Käufe von Frischmilch, Arommilch, Joghurt, Käse und anderen verpackten Milchprodukten unterstützt. Sie machen auch einen großen Anteil der markierten Einzelhandelsaktivitäten des Landes aus, da der organisierte Lebensmittelhandel dort stärker entwickelt ist als in den meisten anderen Gouvernoraten. Dieser städtische Korridor bleibt die primäre Einführungsbasis für Premium-Milchformate, da Einzelhändler breitere Sortimente, stärkere Kühlkettenausführung und konsistenteres Merchandising unterstützen können. Diese Kombination hält die Marktgröße für Milchprodukte in Ägypten am stärksten im nördlichen städtischen Gürtel konzentriert, auch wenn sich neue Nachfragezentren weiterentwickeln.

Der Küstengürtel am Roten Meer und am Mittelmeer soll im Zeitraum 2026–2031 die am schnellsten expandierende Geografie im Markt für Milchprodukte in Ägypten sein, da das Wachstum im Gastgewerbe die institutionelle Nachfrage schneller antreibt als das Wachstum des Wohnkonsums. Standorte wie Hurghada, Scharm el-Scheich, Marsa Matruh und Neu-Alamein ziehen mehr Beschaffung von Hotels, Resorts und Cafés an, insbesondere für Käse, Sahne, aromatisierten Joghurt und Premium-Butter. Die Filialexpansion von Spinneys in tourismusgebundene Gebiete zeigt, dass der formelle Lebensmitteleinzelhandel neben der Foodservice-Entwicklung an diesen Standorten ebenfalls gestärkt wird. Dieser Trend gibt Milchproduzenten einen doppelten Wachstumsweg, da dieselbe Geografie sowohl Einzelhandels- als auch Gastgewerbebedarf unterstützen kann, wenn Küstenziele reifen.

Das breitere nationale Bild bleibt gespalten zwischen formeller städtischer Nachfrage und informeller ländlicher Versorgung, was den Markt für Milchprodukte in Ägypten weiterhin definiert. Die Gouvernorate des Nildeltas dienen sowohl als Milchwirtschaftszentren als auch als Markenkonsumzonen, während Oberägypten aufgrund niedrigerer Einkommensniveaus und dünnerer Kühlkettenabdeckung stärker von kostengünstigeren und haltbaren Formaten abhängig bleibt. UHT-Milch, Milchpulver und Schmelzkäse sind für dieses Umfeld besser geeignet als gekühlte Premiumprodukte, da sie sich leichter durch ungleichmäßige Vertriebsbedingungen bewegen können. Große Fertigungs- und Logistikanlagen unterstützen ebenfalls den nationalen Vertrieb, wobei Beytis integrierter Nubaria-Komplex in der Nähe von Alexandria und das Kältespeicherprojekt von DP World in der 6.-Oktober-Stadt die Versorgungskapazität über längere Distanzen verbessern. Dennoch wird die Temperaturkontrolle auf der letzten Meile außerhalb der wichtigsten städtischen Korridore länger brauchen, um sich zu stärken, was bedeutet, dass formelle Marken-Milchprodukte weiterhin phasenweise und nicht in einem einheitlichen nationalen Tempo expandieren werden.

Wettbewerbslandschaft

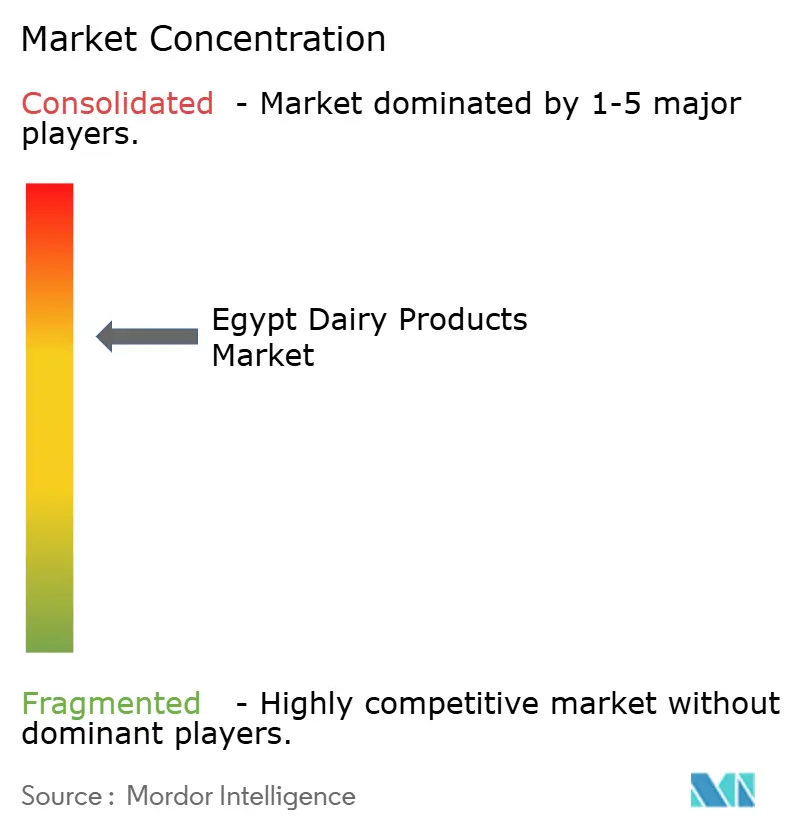

Der Markt für Milchprodukte in Ägypten zeigt eine moderate Konzentration, wobei Juhayna Food Industries, Beyti und Obour Land starke Positionen in den Bereichen Milch, Joghurt und Käse halten. Gleichzeitig bleibt ein langer Schwanz kleinerer regionaler Akteure und importorientierter Marken aktiv. Diese Struktur schafft eine klare Gruppe von Marktführern, führt aber nicht zu dem Dominanzniveau, das in hochkonsolidierten Milchmärkten zu beobachten ist. Unternehmen konzentrieren sich weiterhin auf drei wiederkehrende Prioritäten: Kapazitätserweiterung, vertikale Versorgungskontrolle und Produktpremiumisierung. Sie nutzen auch breitere Exportaktivitäten, um lokale Währungsvolatilität auszugleichen, was die Widerstandsfähigkeit führender Geschäftsmodelle stärkt. Dieses Muster hält den Markt für Milchprodukte in Ägypten wettbewerbsfähig und begünstigt gleichzeitig besser kapitalisierte inländische Verarbeiter mit stärkerer Marktreichweite.

Juhayna bleibt eines der deutlichsten Beispiele für Skalenvorteile im Markt für Milchprodukte in Ägypten. Der konsolidierte Nettogewinn des Unternehmens im ersten Quartal 2026 soll im Jahresvergleich um 123,2 % auf EGP 668,7 Millionen steigen, während der Umsatz voraussichtlich EGP 8,6 Milliarden erreichen wird, was einen stärkeren Mix und eine verbesserte Markenausführung widerspiegelt. Das Unternehmen soll auch EGP 2,2 Milliarden an Kapitalinvestitionen und EGP 1,9 Milliarden an Exportumsätzen in den ersten neun Monaten des Jahres 2025 melden, was auf einen gleichzeitigen Fokus auf Produktionskapazität und externe Umsatzdiversifizierung hindeutet. Beyti hat durch die Expansion seines Nubaria-Komplexes einen ähnlichen Investitionspfad verfolgt, wo zusätzliche Produktionslinien und integrierte Energieanlagen Skalierung, Effizienz und langfristige Fertigungsqualität unterstützen.

Obour Land veranschaulicht, wie gezielte Investitionen eine Herausfordererposition im Markt für Milchprodukte in Ägypten stärken können. Die neue Schmelzkäsefabrik des Unternehmens soll im Dezember 2025 in Betrieb gehen, und der Schmelzkäseumsatz soll im ersten Quartal 2026 um 26 % steigen, was zeigt, wie gezielte Kapitalausgaben den Kategorieschwung schnell verbessern können. Danones geplante Einführung von HiPRO im Juni 2026 zeigt, dass internationale Akteure weiterhin Raum sehen, Premium- und Funktionsnachfrage in Ägypten aufzubauen, insbesondere in Joghurt- und wellnessnahen Formaten. Das anhaltende Interesse von Arla Foods an Domtys Milchgeschäft zeigt auch, dass das strategische Interesse an Ägyptens markierter Milchbasis global stark bleibt, auch wenn das endgültige Eigentumsergebnis noch aussteht. Diese Mischung aus inländischen Skalenführern, aktiven Premium-Einführungen und anhaltendem strategischen Interesse unterstützt eine disziplinierte, moderat konzentrierte Wettbewerbslandschaft, die für kategoriespezifische Gewinne offen bleibt.

Branchenführer im Markt für Milchprodukte in Ägypten

-

Juhayna Food Industries

-

Arabian Food Industries Company

-

Obour Land for Food Industries S.A.E.

-

Danone SA

-

Beyti

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Danone Egypt führte HiPRO-Joghurt auf dem ägyptischen Markt ein. Das Produkt bot 18 Gramm Protein pro Portion in drei Geschmacksrichtungen, ohne zugesetzten Zucker, ohne Fett und ohne künstliche Aromen. Die Markteinführung markierte den kommerziellen Eintritt von funktionellem Proteinmilchprodukt in den ägyptischen Masseneinzelhandel und signalisierte Vertrauen in das wachsende Premiumverbrauchersegment des Landes.

- Mai 2026: Juhayna Food Industries brachte neue türkische Labneh-Varianten auf den Markt, darunter Kalamata-Oliven & Thymian sowie Sonnengetrocknete Tomaten & Basilikum. Die Produkte enthielten echte Zutaten in 100 % natürlichem Labneh und waren frei von Pflanzenölen. Die Markteinführung positionierte Juhayna Food Industries im handwerklichen Premiumsegment des Joghurt-Labneh-Spektrums. Sie fiel zudem mit einem konsolidierten Nettogewinn von EGP 668,7 Millionen im ersten Quartal 2026 zusammen, was einem Anstieg von 123,2 % im Jahresvergleich entspricht und eine starke operative Dynamik widerspiegelt.

- Oktober 2025: Capital Agro Group eröffnete einen integrierten Logistikkomplex für Tiefkühl- und Kühlkost im Wert von 25 Millionen USD in der Nähe wichtiger Delta-Häfen. Das Unternehmen investierte 2025 15 Millionen USD und plante, bis 2027 weitere 10 Millionen USD zu investieren. Die Anlage integrierte KI-basiertes Lagermanagement und solar-erneuerbare Energie und unterstützte den Durchsatz der Milchprodukte-Kühlkette im Rahmen eines 25-jährigen Nießbrauchvertrags.

- September 2025: DP World Egypt unterzeichnete eine Vereinbarung mit Elsewedy Industrial Development zum Bau einer Kühllagerhalle im Wert von 29 Millionen USD (EGP 1,42 Milliarden) in der 6th of October City. Die 16.194 Quadratmeter große Anlage umfasste acht unabhängig gesteuerte Kammern und 25.000 Palettenstellplätze für gekühlte und gefrorene Produkte, einschließlich Milchprodukte. Das Projekt zielte darauf ab, Lebensmittelverschwendung zu reduzieren und die Kühlkettenreichweite in Richtung Oberägypten auszuweiten.

Berichtsumfang für den Markt für Milchprodukte in Ägypten

| Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Arommilch | ||

| Frischmilch | ||

| UHT-Milch | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nach Produkttyp | Butter | ||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Arommilch | |||

| Frischmilch | |||

| UHT-Milch | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Milchprodukte in Ägypten im Jahr 2026?

Der Markt für Milchprodukte in Ägypten wird für 2026 auf 4,8 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 2,8 % 5,5 Milliarden USD erreichen, unterstützt durch die Einführung verpackter Milchprodukte und die Formalisierung des Einzelhandels.

Welche Produktkategorie ist die größte im Bereich Milchprodukte in Ägypten?

Milch blieb 2025 mit einem Anteil von 29,7 % die größte Kategorie, da sie ein tägliches Grundnahrungsmittel über alle Einkommensgruppen hinweg ist und sowohl in gekühlten als auch in haltbaren Formaten gut funktioniert.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Butter soll mit einem CAGR von 3,9 % im Zeitraum 2026–2031 am schnellsten wachsen, unterstützt durch inländische Substitution, städtische Backnachfrage und Foodservice-Nutzung.

Warum dominiert der Einzelhandel den Milchproduktabsatz in Ägypten?

Der Einzelhandel hielt 2025 einen Umsatzanteil von 84,6 %, da Supermärkte, Verbrauchermärkte und Convenience-Stores den stärksten Zugang zu markierten, gekühlten und haltbaren Milchprodukten bieten.

Seite zuletzt aktualisiert am: