Marktgröße und Marktanteil im Bereich Bildungs-Enterprise-Content-Management (ECM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

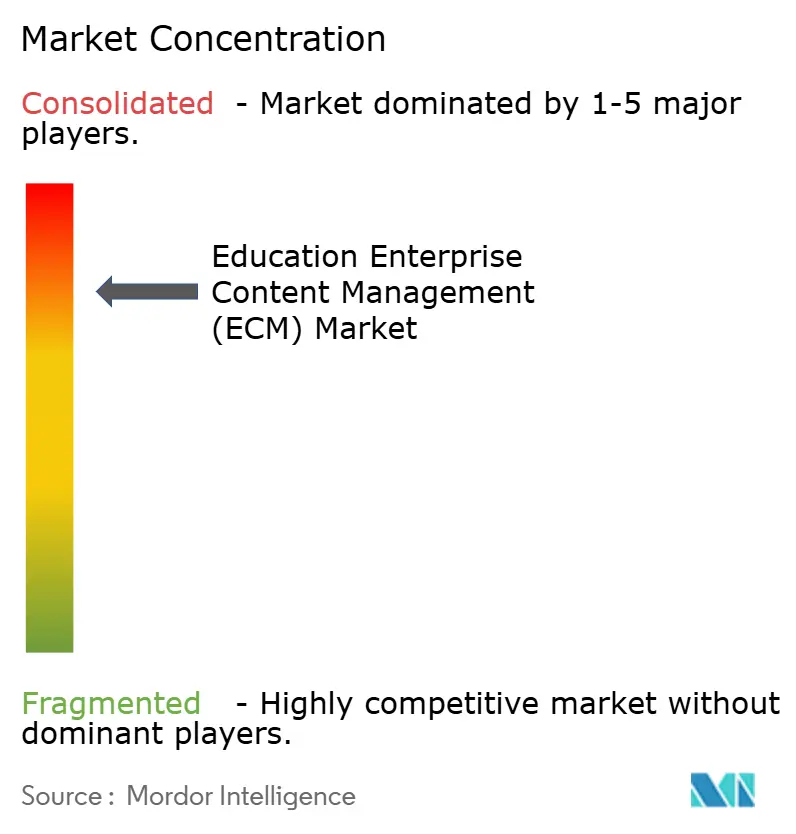

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bildungs-Enterprise-Content-Management (ECM) von Mordor Intelligence

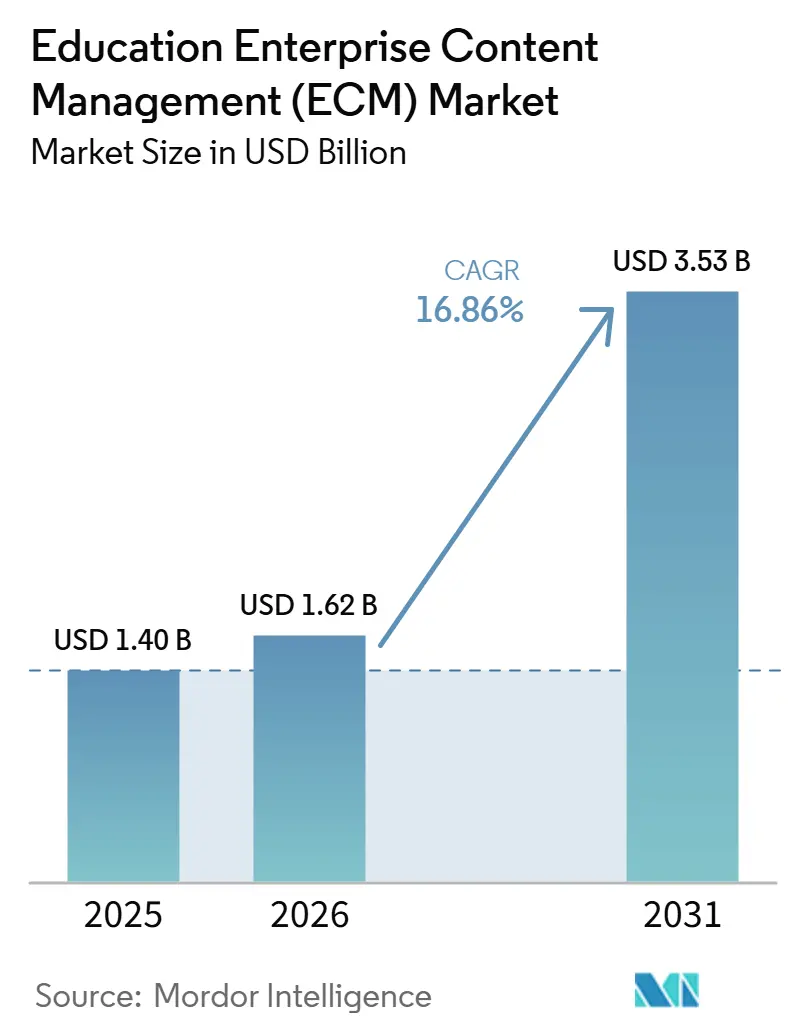

Die Marktgröße für Bildungs-Enterprise-Content-Management (ECM) wird für 2025 auf 1,40 Milliarden USD, für 2026 auf 1,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,53 Milliarden USD erreichen, mit einer CAGR von 16,86 % von 2026 bis 2031. Das Wachstum wird dadurch unterstützt, dass Institutionen über die einfache Dateispeicherung hinausgehen und KI-gestützte Such-, Tagging- und Abruffunktionen einsetzen, die große akademische Repositorien benutzerfreundlicher machen. Der Markt für Bildungs-Enterprise-Content-Management (ECM) profitiert zudem von Multi-Campus-Cloud-Migrationsprogrammen, die verstreute Datensätze, Workflows und Archive in einer einzigen verwalteten Umgebung zusammenführen. Die Nachfrage steigt, weil Institutionen eine engere Integration zwischen ECM-Plattformen, Lernmanagementsystemen, Studierendeninformationssystemen und Enterprise-Resource-Planning-Software anstreben, damit Inhalte mit weniger manuellem Aufwand durch den gesamten Studierendenlebenszyklus fließen können. Compliance-Anforderungen in Bezug auf Studierendenakten, Barrierefreiheit, Prüfpfade und Aufbewahrung treiben Käufer zu Plattformen mit stärkerer, in die täglichen Workflows integrierter Governance. Die größten Chancen bestehen dort, wo digitale Zeugnisse, professionelle Lerninhalte und regionale Digitalisierungsprogramme expandieren, während Anbieter durch die Kombination von KI-Funktionen, Microsoft-Ausrichtung und bildungsspezifischen Richtlinienkontrollen konkurrieren.

Wichtigste Erkenntnisse des Berichts

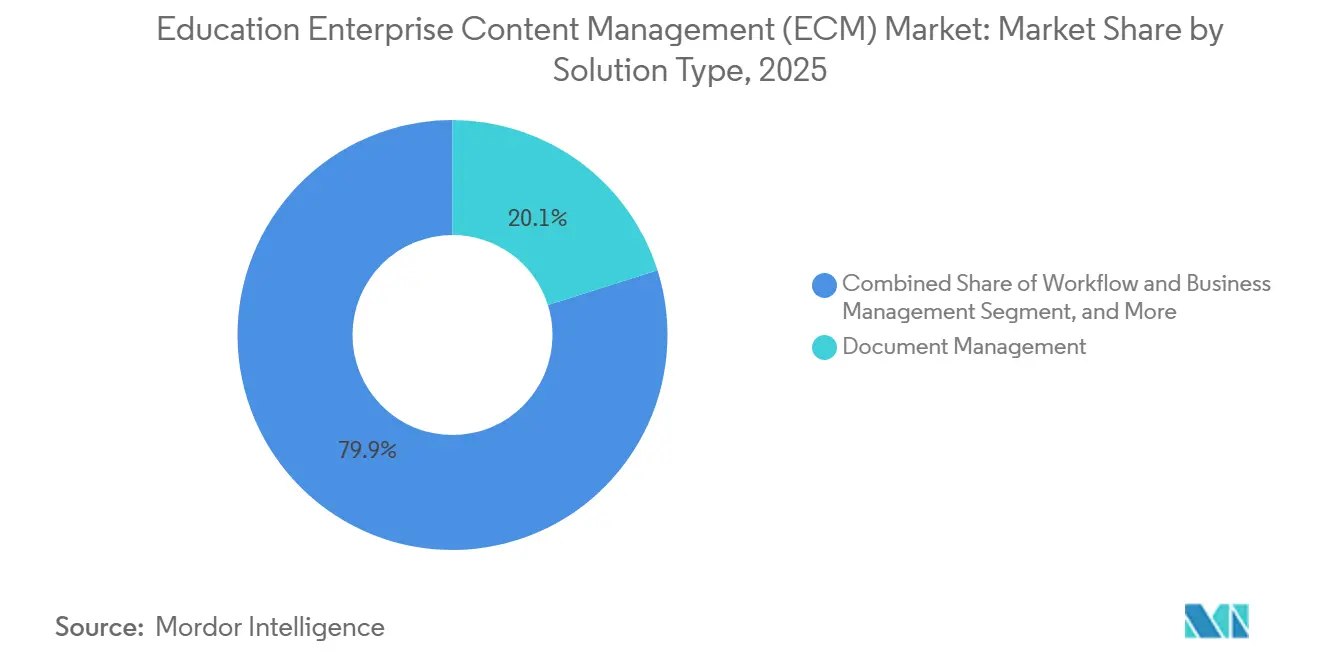

- Nach Lösungstyp führte das Dokumentenmanagement mit einem Umsatzanteil von 20,14 % im Jahr 2025, während das Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen wird.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 74,41 % am Markt für Bildungs-Enterprise-Content-Management (ECM), wobei die Cloud auch das stärkste Wachstum mit 18,83 % bis 2031 verzeichnen soll.

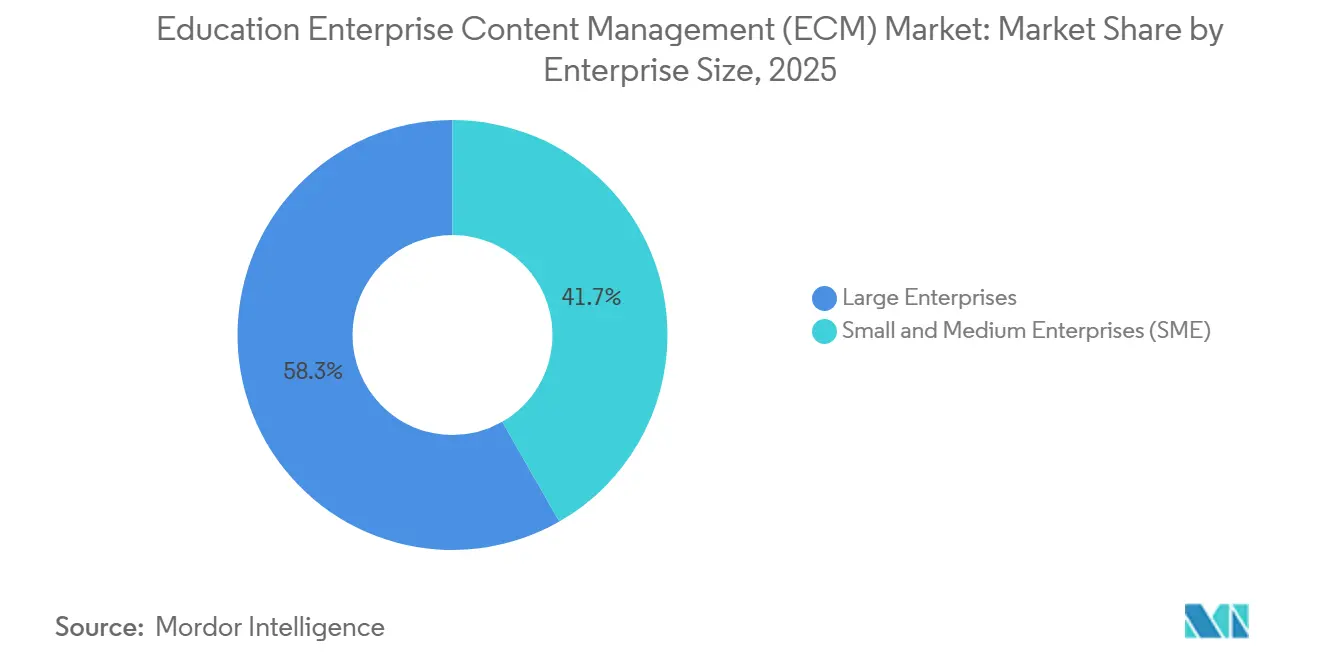

- Nach Unternehmensgröße entfielen im Jahr 2025 58,28 % des Marktanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,64 % wachsen werden.

- Nach Institutionstyp entfielen im Jahr 2025 42,16 % des Anteils auf den Hochschulbereich, während der Bereich der betrieblichen und beruflichen Bildung bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen wird.

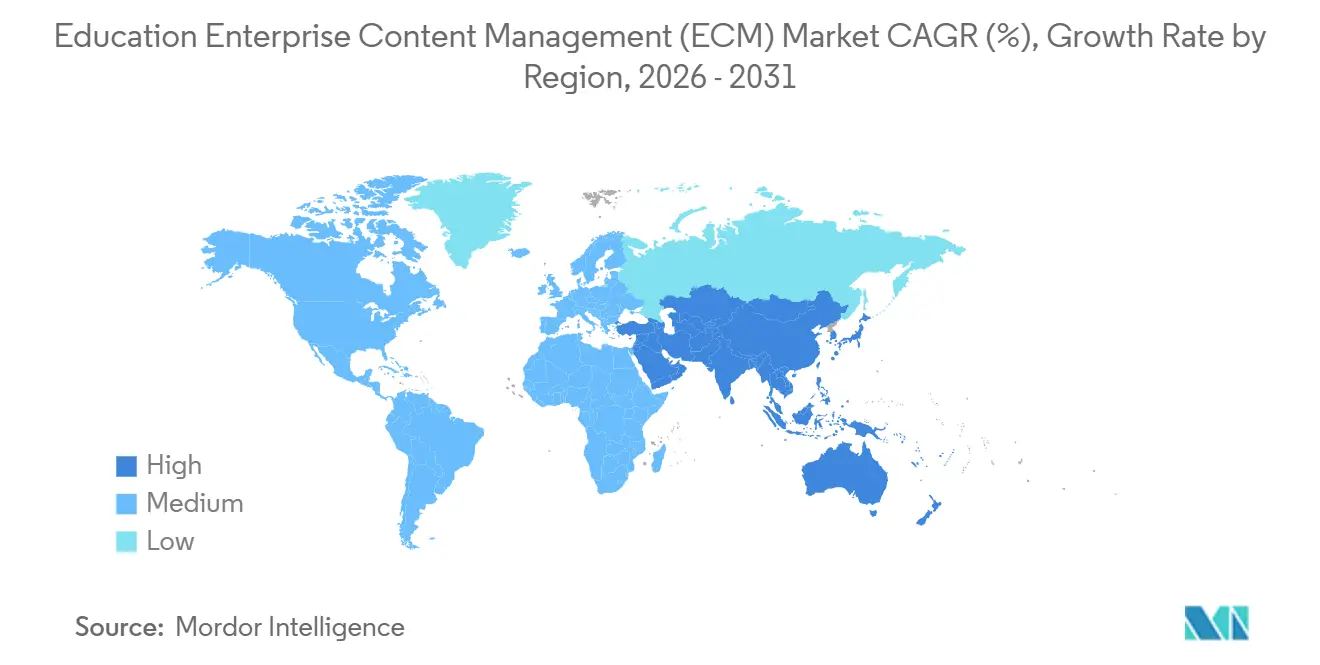

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,14 % am Markt für Bildungs-Enterprise-Content-Management (ECM), während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 19,24 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bildungs-Enterprise-Content-Management (ECM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Inhaltssuche, Tagging und Abruf | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Multi-Campus-Cloud-Migration für einheitliche Governance | +2.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität zwischen ECM-, LMS-, SIS- und ERP-Plattformen | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Aufbewahrung von Datensätzen, Prüfbarkeit und Compliance in Bezug auf Barrierefreiheit | +1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei digitalen Zeugnissen und Bewertungsrepositorien | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Forschungsdaten, Förderdokumentation und Wissenserhaltung | +1.0% | Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Inhaltssuche, Tagging und Abruf in Lern-Workflows

KI-gestützte Suche und Tagging verändern die Art und Weise, wie der Markt für Bildungs-Enterprise-Content-Management (ECM) Lehrende, Verwaltungsmitarbeitende und Studierende bedient. Semantischer Abruf ermöglicht es Nutzern, archivierte Inhalte in natürlicher Sprache abzufragen, anstatt sich auf starre Schlüsselwortregeln zu verlassen. IBM brachte im Juni 2026 die Content Cortex Essentials Edition auf den Markt, die KI-Agenten enthält, die Dokumente bei sehr hohen Aufnahmevolumina klassifizieren, organisieren und aktualisieren und dabei Sicherheit und Governance wahren.[1]IBM, „Eine neue Ära der agentischen Inhaltsautomatisierung ist mit IBM Content Cortex Essentials Edition angebrochen”, IBM Community, community.ibm.com Im Markt für Bildungs-Enterprise-Content-Management (ECM) ist diese Art der Automatisierung am wichtigsten für Forschungsuniversitäten und große Bildungssysteme, die Förderdateien, Kursmaterialien und Archive in vielen Formaten verwalten. Das Ergebnis ist, dass Inhaltsrepositorien zu nützlicheren, lebendigen institutionellen Wissensdatenbanken werden, anstatt passive Speichersysteme zu bleiben.

Multi-Campus-Cloud-Migration für einheitliche Inhaltsverwaltung

Die Cloud-Migration beschleunigt sich, weil der Markt für Bildungs-Enterprise-Content-Management (ECM) nun mit Governance-Fragmentierung über Campusse, Abteilungen und Außenstellen hinweg konfrontiert ist. Institutionen nutzen Cloud-Programme, um Richtlinien zu standardisieren, den Inhaltszugriff zu verbessern und die Abhängigkeit von separaten lokalen Repositorien zu verringern. Die Bibliotheken der University of Maryland schlossen 2025 eine vollständige Rechenzentrum-Cloud-Migration auf AWS ab, migrierten 95 TB Speicher und stellten alle On-Campus-Rechenzentrumsoperationen in weniger als 6 Monaten ein.[2]Amazon Web Services, „Universitätsbibliotheken mit AWS neu gestalten – die sechsmonatige Cloud-Migration der University of Maryland”, AWS Public Sector Blog, aws.amazon.com Hyland stärkte diese Richtung im Juni 2026, indem es seine Content Innovation Cloud auf Microsoft Azure mit geografiespezifischen Datenspeicheroptionen und Microsoft Marketplace-Verfügbarkeit brachte. Im Markt für Bildungs-Enterprise-Content-Management (ECM) wird die Cloud-Konsolidierung daher zu einem Governance-Neugestaltungsprogramm und nicht nur zu einer Infrastrukturänderung.

Interoperabilitätsdruck zwischen ECM-, LMS-, SIS- und ERP-Plattformen

Der Interoperabilitätsdruck wird zu einem der deutlichsten Nachfragetreiber im Markt für Bildungs-Enterprise-Content-Management (ECM). Institutionen möchten, dass Inhalte problemlos zwischen akademischen, administrativen und Finanzsystemen ausgetauscht werden können, ohne dass wiederholte manuelle Uploads oder individuelle Workarounds erforderlich sind. EDUCAUSE stellte fest, dass 67 % der Institutionen die Systemintegration im Jahr 2024 als ihre größte technologische Herausforderung nannten, wobei die LMS- und ERP-Integration am häufigsten genannt wurde.[3]EDUCAUSE, „LMS-Integrationsstrategien für Universitäten – Lernplattformen mit Campus-ERP verbinden”, EDUCAUSE, educause.edu Der LTI-1.3-Advantage-Standard von 1EdTech trägt dazu bei, Deep Linking, Teilnehmerlisten-Synchronisierung und Notenrückgabe über Bildungsplattformen hinweg zu normalisieren. Mit zunehmender Reife des Marktes für Bildungs-Enterprise-Content-Management (ECM) legen Käufer größeren Wert auf bewährte Integrationen, die die Bearbeitungszeiten bei Zulassungen, die Servicereaktion und die betriebliche Konsistenz über den gesamten Studierendenlebenszyklus hinweg verbessern.[4]1EdTech Consortium, „Learning Tools Interoperability (LTI)”, 1EdTech, 1edtech.org

Aufbewahrung von Datensätzen, Prüfbarkeit und Compliance in Bezug auf Barrierefreiheit für Studierendeninhalte

Compliance ist zu einem stetigen Wachstumsmotor für den Markt für Bildungs-Enterprise-Content-Management (ECM) geworden, weil Institutionen die Governance von Studierendeninhalten nun als betriebliche Anforderung betrachten. Schulen benötigen eine stärkere Kontrolle darüber, wer auf Datensätze zugreifen kann, wie lange diese aufbewahrt werden und wie jede Aktion protokolliert wird. FERPA verankert diesen Bedarf weiterhin in den Vereinigten Staaten, indem es klare Kontrollen rund um Bildungsunterlagen und Datenschutz für Studierende vorschreibt. Im Markt für Bildungs-Enterprise-Content-Management (ECM) gewinnen daher Plattformen mit integrierten Aufbewahrungsregeln, Prüfpfaden und Einwilligungsmanagement gegenber einfachen Dokumentenspeichertools an Vorteil. Dies erhöht auch den Wert der Barrierefreiheitsunterstützung, da Institutionen zunehmend ein einziges, einheitliches System wünschen, das Datensätze, Nachweisdateien und studierendenorientierte Dokumentation ohne Richtlückenlücken unterstützen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Systemen über Campus-Systeme hinweg | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Haushaltszyklen und Verzögerungen bei der öffentlichen Beschaffung | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Datenspeicherort, Datenschutz und Einwilligung der Studierenden | -1.2% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Widerstand von Lehrenden und Verwaltungsmitarbeitenden gegen Inhaltsstandardisierung | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Systemen über Campus-Systeme hinweg

Legacy-Systeme bleiben eine wesentliche Bremse für den Markt für Bildungs-Enterprise-Content-Management (ECM), da viele Institutionen noch ältere SIS-, ERP- und Datensatzsysteme betreiben, die isoliert entwickelt wurden. Diese Systeme verfügen häufig über begrenzte Schnittstellen, proprietäre Datenstrukturen und tief verwurzelte abteilungsspezifische Workflows. EDUCAUSE berichtete, dass die Systemintegration nach wie vor die größte technologische Herausforderung für Institutionen darstellt, was zeigt, warum ECM-Einführungen auch bei starker Nachfrage noch technische Reibungspunkte aufweisen. Im Markt für Bildungs-Enterprise-Content-Management (ECM) ist die Migration schwierig, weil Schulen Prozesse neu gestalten und Software integrieren müssen. Dies verlängert die Implementierungszeiträume und erhöht das Risiko, dass Institutionen Governance-Tools nur teilweise einführen.

Haushaltszyklen und Verzögerungen bei der öffentlichen Beschaffung in Bildungseinrichtungen

Auch der Haushaltszeitplan verlangsamt den Markt für Bildungs-Enterprise-Content-Management (ECM), da viele öffentliche Institutionen Technologieentscheidungen durch langwierige Finanzierungs- und Genehmigungszyklen treffen. Jährliche oder mehrjährige Mittelzuweisungen stimmen nicht immer mit dem Veröffentlichungstempo moderner Abonnementplattformen überein. EDUCAUSE stellte 2025 fest, dass 42 % der Institutionen für das Studienjahr 2025–2026 mit Rückgängen im IT-Budget rechneten, mit einer mittleren erwarteten Kürzung von 8 %. Im Markt für Bildungs-Enterprise-Content-Management (ECM) veranlasst dies Anbieter, den Wert in Bezug auf Reduzierung von Compliance-Risiken, Arbeitseinsparungen und Serviceverbesserungen darzustellen, anstatt allein auf Funktionsneuerungen zu setzen. Das Ergebnis ist eine langsamere Umwandlung von Interesse in Vertragsabschlüsse, insbesondere im öffentlichen Hochschulbereich und in budgetsensiblen Schulsystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dokumentenmanagement bildet das Fundament

Das Dokumentenmanagement machte im Jahr 2025 20,14 % des Marktes für Bildungs-Enterprise-Content-Management (ECM) aus und war damit die größte Lösungskategorie. Seine führende Position spiegelt den Bedarf an einer zuverlässigen Schicht wider, die Zulassungsunterlagen, Finanzhilfedatensätze, Verträge, Zeugnisse und Akkreditierungsnachweise erfassen, speichern, abrufen und kontrollieren kann, bevor eine umfassendere Automatisierung hinzugefügt wird. Im Markt für Bildungs-Enterprise-Content-Management (ECM) bleibt diese Kategorie zentral, weil Institutionen in der Regel keine Genehmigungen, Aufbewahrungsregeln oder Fallworkflows standardisieren können, bis eine grundlegende Dokumentenkontrolle vorhanden ist. Die California Baptist University nutzte Laserfiche, um eine papierlose Umgebung für das Studierendensekretariat und die Buchhaltung zu unterstützen und gleichzeitig den Datensatzzugriff mit Banner SIS zu integrieren, was zeigt, wie das Dokumentenmanagement häufig als Ausgangspunkt für eine umfassendere institutionelle Workflow-Verbesserung dient.

Das Workflow- und Geschäftsprozessmanagement soll bis 2031 mit einer CAGR von 19,42 % wachsen und ist damit der am schnellsten wachsende Lösungstyp im Markt für Bildungs-Enterprise-Content-Management (ECM). Schulen automatisieren die Zulassungsweiterleitung, die Überprüfung von Finanzhilfen, die Bearbeitung von Studierendenangelegenheiten, das Onboarding von Mitarbeitenden und andere Prozesse, bei denen Verzögerungen die Servicequalität und die Einschreibungsergebnisse beeinträchtigen. Das Management digitaler Assets gewinnt ebenfalls an Bedeutung, da Institutionen größere Bibliotheken mit Videolektionen, Simulationen und interaktiven Inhalten verwalten, die Versionskontrolle und Rechteverwaltung erfordern. Das Web-Content-Management erfährt erneute Aufmerksamkeit, da sich der Markt für Bildungs-Enterprise-Content-Management (ECM) in Richtung einer einheitlichen Governance über öffentliche Websites, Intranets, Studierendenportale und Lernplattformen hinweg bewegt.

Nach Bereitstellungsmodus: Cloud-Konsolidierung gestaltet die Beschaffung neu

Die Cloud machte im Jahr 2025 74,41 % des Marktes für Bildungs-Enterprise-Content-Management (ECM) aus und war damit das dominierende Bereitstellungsmodell. Institutionen schätzen die Cloud-Bereitstellung, weil sie einen gemeinsamen Zugriff über Campusse hinweg, eine stärkere Notfallwiederherstellung und weniger lokalen Infrastrukturaufwand ermöglicht. Im Markt für Bildungs-Enterprise-Content-Management (ECM) hilft die Cloud Schulen auch dabei, die Governance über verteilte Betriebe und Fernlernumgebungen hinweg besser zu verwalten. Hyland und OpenText haben beide Cloud-Umgebungen betont, die Anforderungen an Datenspeicherort und Governance auf der Infrastruktur- und Inhaltskontrollebene erfüllen.

Die Cloud soll bis 2031 auch mit einer CAGR von 18,83 % wachsen und bleibt damit das am schnellsten wachsende Bereitstellungsmodell im Markt für Bildungs-Enterprise-Content-Management (ECM). On-Premises-Systeme bleiben dort im Einsatz, wo nationale Vorschriften oder interne Richtlinien die externe Speicherung von Studierendendaten einschränken. Hybride Konfigurationen gewinnen bei forschungsintensiven Institutionen an Bedeutung, die einige sensible Workloads in lokalen Umgebungen behalten möchten, während sie administrative Inhalte in verwaltete Cloud-Dienste verlagern. EDUCAUSE stellte fest, dass Cloud-basierte Dienste in den nächsten Jahren voraussichtlich einen größeren Anteil der IT-Umgebungen im Hochschulbereich verwalten werden, was eine anhaltend Cloud-geführte Beschaffung im Markt für Bildungs-Enterprise-Content-Management (ECM) unterstützt.

Nach Unternehmensgröße: Große Institutionen führen, KMU beschleunigen

Großunternehmen hielten im Jahr 2025 einen Anteil von 58,28 % und nahmen damit die führende Position im Markt für Bildungs-Enterprise-Content-Management (ECM) ein. Multi-Campus-Universitäten, große Schulbezirke und unternehmensgroße Lernorganisationen sehen sich höheren Datensatzvolumina, komplexeren Richtlinienanforderungen und umfangreicheren Integrationsanforderungen gegenüber als kleinere Institutionen. Diese Größenordnung macht es wahrscheinlicher, dass sie vollständige ECM-Suiten einsetzen, die Dokumentenmanagement, Aufbewahrungskontrollen, Workflow-Automatisierung und Governance digitaler Assets umfassen. Hyland erklärte im März 2026, dass 65 % der Hochschul-CIOs veraltete SIS-Umgebungen als ihr größtes Hindernis bei der digitalen Transformation nannten, was erklärt, warum große Organisationen den Markt für Bildungs-Enterprise-Content-Management (ECM) nutzen, um die Prozesskontinuität rund um Legacy-Kernsysteme zu stärken.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 18,64 % wachsen und sind damit das am schnellsten wachsende Größensegment im Markt für Bildungs-Enterprise-Content-Management (ECM). Gemeinschaftshochschulen, unabhängige Schulen, Ausbildungsanbieter und kleinere Online-Lernorganisationen wechseln von einer ad hoc betriebenen Dokumentenverwaltung zu einer formalen Inhaltsverwaltung, da SaaS-Plattformen die Implementierungshürden senken. Softdocs unterstützte diesen Trend im April 2026, indem es konforme elektronische Signaturen für ad hoc erstellte PDFs hinzufügte und Gebühren pro Umschlag für Signaturen abschaffte, was die Kostenbarriere für kleinere Institutionen senkte. Der Markt für Bildungs-Enterprise-Content-Management (ECM) zieht auch erstmalige KMU-Käufer an, die prüfbare Repositorien für digitale Zeugnisse, Compliance-Dateien und Lernnachweise benötigen.

Nach Institutionstyp: Hochschulbildung hat den größten Anteil

Der Hochschulbereich machte im Jahr 2025 42,16 % des Marktes für Bildungs-Enterprise-Content-Management (ECM) aus und war damit das größte Institutionssegment. Universitäten verwalten eine breite Mischung aus Forschungsdateien, Förderdatensätzen, Studierendenakten, Akkreditierungsnachweisen, Zulassungsinhalten und Bibliotheksmaterial, die alle unterschiedliche Zugriffs- und Aufbewahrungsregeln erfordern. Im Markt für Bildungs-Enterprise-Content-Management (ECM) wird diese Komplexität durch die Anzahl der beteiligten Interessengruppen erhöht, da Lehrende, Verwaltungsmitarbeitende, Studierende, Forschende und externe Gutachter jeweils unterschiedliche Zugriffsebenen benötigen. OpenText demonstrierte diese Art von groß angelegtem Anwendungsfall durch seine Arbeit mit den UAE Higher Colleges of Technology, wo Documentum eine umfassendere bürokratiefreie Transformation über Campusse hinweg ermöglichte.

Die betriebliche und berufliche Bildung soll bis 2031 mit einer CAGR von 19,91 % wachsen und ist damit das am schnellsten wachsende Segment des Marktes für Bildungs-Enterprise-Content-Management (ECM). Unternehmens-Lernteams benötigen strukturierte Inhaltsrepositorien, weil sich Kompetenzinhalte schnell ändern, Compliance-Schulungen regelmäßig erweitert werden und Organisationen eine bessere Versionskontrolle über Lernressourcen wünschen. Die K-12-Nachfrage nimmt ebenfalls zu, da Schulbezirke eine formalere digitale Dokument- und Lehrplan-Governance aufbauen, insbesondere dort, wo KI-gestützter Unterricht im großen Maßstab eingeführt wird. Discovery Education erklärte im März 2026, dass sein Connected Ecosystem bereits von 45 % der US-amerikanischen K-12-Schulen genutzt wird, was signalisiert, dass sich der Markt für Bildungs-Enterprise-Content-Management (ECM) in Richtung einer einheitlicheren Governance von Unterrichtsinhalten und Schulworkflows bewegt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,14 % am Markt für Bildungs-Enterprise-Content-Management (ECM) und war damit der größte regionale Markt. Die Region profitiert von einer dichten Basis an Institutionen, einem reifen Unternehmens-Software-Ökosystem und starken Datenschutz- und Barrierefreiheitserwartungen, die verwaltete Inhaltssysteme notwendiger machen als einfache Speichertools. Microsoft erweiterte dieses Umfeld im Juni 2026 weiter, indem es neue KI-gestützte Lehrfunktionen in Microsoft 365 Education einführte und diese über LTI-Integrationen mit Canvas, Brightspace, Moodle und Schoology verknüpfte. Im Markt für Bildungs-Enterprise-Content-Management (ECM) bleibt Nordamerika auch ein wichtiges Testfeld für Workflow-Verbesserungen, da Institutionen schnellere Genehmigungen, sauberere Prüfpfade und eine bessere Koordination zwischen akademischen und administrativen Systemen anstreben.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 19,24 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Bildungs-Enterprise-Content-Management (ECM) macht. Der digitale Infrastrukturausbau im Rahmen der indischen Nationalen Bildungspolitik 2020 prägt die Beschaffungszyklen an Universitäten und Hochschulen in den Jahren 2025 und 2026. Viele Institutionen in der Region wechseln von papierlastigen Datensatzumgebungen zu verwalteten Cloud-Repositorien, die Studierendenservices und das Wachstum des digitalen Lernens unterstützen können. Europa bleibt eine wichtige Region im Markt für Bildungs-Enterprise-Content-Management (ECM), da Datenschutzvorschriften, Anforderungen an die Aufbewahrung von Datensätzen und Standards für die Forschungsdokumentation weiterhin prüfbare Inhaltssysteme begünstigen. Die NIH aktualisierte die Formatanforderungen für die Einreichung von Datenmanagement- und Datenteilungsplänen, die ab dem 25. Mai 2026 gelten, und stärkte damit formalere Forschungsdokumentationspraktiken für Universitäten, die in globalen Forschungsnetzwerken aktiv sind.

Südamerika, der Nahe Osten und Afrika sind zwar kleiner, aber jede Region entwickelt einen eigenen Weg im Markt für Bildungs-Enterprise-Content-Management (ECM). Brasilien und Argentinien führen die südamerikanische Einführung an, da Universitäten weiterhin Verwaltungsunterlagen digitalisieren und die Abhängigkeit von papierlastigen Prozessen verringern. Die UAE Higher Colleges of Technology nutzten OpenText Documentum, um eine bürokratiefreie Transformation über Campusse hinweg zu unterstützen, was zeigt, wie nationale Modernisierungsagenden den Markt für Bildungs-Enterprise-Content-Management (ECM) im Nahen Osten prägen. Die Einführung in Afrika befindet sich noch in einem früheren Stadium und setzt auf einen Cloud-First-Ansatz, der es Institutionen ermöglicht, Governance-Fähigkeiten ohne einen umfangreichen On-Premises-Aufbau zu erlangen.

Wettbewerbslandschaft

Der Markt für Bildungs-Enterprise-Content-Management (ECM) bleibt konsolidiert, wobei OpenText, Hyland, IBM und Microsoft neben bildungsspezifischen Spezialisten wie Laserfiche, DocuWare und Anthology konkurrieren. Im Markt für Bildungs-Enterprise-Content-Management (ECM) differenzieren sich Anbieter durch KI-gestützte Governance, enge Ausrichtung auf Microsoft und tiefere Compliance-Unterstützung für den Bildungsbereich. Hyland stärkte diese Position im Juni 2026, als es eine Partnerschaft mit Microsoft einging, um die Content Innovation Cloud auf Azure mit geografiespezifischen Datenspeicheroptionen und Microsoft Marketplace-Verfügbarkeit zu bringen. OpenText verstärkte dieselbe Richtung im Jahr 2026, indem es verwaltete Inhalts-Workflows und Microsoft-365-Unterstützung in seiner Content-Cloud-Roadmap erweiterte. IBM trieb die Kategorie im Juni 2026 ebenfalls voran, indem es KI-gestützte Dokumentenklassifizierung und -organisation in der Content Cortex Essentials Edition bündelte.

Laserfiche bleibt eine glaubwürdige Option für K-12-Schulbezirke und regionale Universitäten, weil seine Plattform Dokumentenkontrolle mit bildungsspezifischen Workflow-Anwendungsfällen verbindet, und die California Baptist University nutzte es, um eine papierlose Umgebung für das Studierendensekretariat und die Buchhaltung zu unterstützen. Softdocs treibt den Markt für Bildungs-Enterprise-Content-Management (ECM) weiter in das KMU-Segment, indem es Gebühren pro Umschlag für Signaturen abschafft und konforme Dokumenten-Workflows vereinfacht. Microsoft ist in dieser Nische kein reiner ECM-Anbieter, aber seine Microsoft-365-Education-Integrationen prägen die Kollaborationsschicht, in die viele Inhaltsplattformen nun eingebettet sein müssen. Diese Verschiebung begünstigt Anbieter, die sich nahtlos in alltägliche institutionelle Systeme einfügen, anstatt Schulen zu zwingen, Inhalte in separaten Tools zu verwalten.

Neuere Wettbewerber konzentrieren sich auf spezifische Schmerzpunkte wie die Extraktion von Zulassungsdokumenten, Archiv-Intelligenz und die Vereinheitlichung von Inhalten über Lernsysteme hinweg. Kortext erlangte im April 2026 den Status eines Microsoft Solutions Partner mit der Zertifizierung für Education AI, was zeigt, wie Anbieter Inhalte, Daten und KI in einem einzigen Governance-Rahmen kombinieren. Ruanyun Edai Technology erweiterte Cogni AI im Juni 2026 auf institutionelle Datensätze, Lernmaterialien und Legacy-Archive und fügte dem Markt für Bildungs-Enterprise-Content-Management (ECM) eine weitere Option für Dokumentenintelligenz hinzu. Das Ergebnis ist ein Markt, in dem große Anbieter bestehende Kundenbeziehungen verteidigen, während Spezialisten durch fokussierte Bildungsanwendungsfälle schnelleres Wachstum anstreben.

Branchenführer im Bereich Bildungs-Enterprise-Content-Management (ECM)

Microsoft Corporation

Adobe Inc.

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: IBM brachte am 29. Juni 2026 die Content Cortex Essentials Edition auf den Markt, den Nachfolger von IBM FileNet Content Manager, und führte vorgefertigte KI-Agenten ein, die Dokumente bei Aufnahmeraten von Hunderten von Millionen Abschnitten pro Tag klassifizieren, organisieren und aktualisieren können. Die Plattform erweiterte die agentische Inhaltsautomatisierung und behielt dabei Sicherheit, Governance und Skalierbarkeit auf Unternehmensniveau mit Kompatibilitäts-APIs für Legacy-FileNet-Anwendungen bei.

- Juni 2026: Hyland gab am 1. Juni 2026 eine strategische Partnerschaft mit Microsoft bekannt, um die Hyland Content Innovation Cloud auf Microsoft Azure zu bringen und eine verwaltete Enterprise-Content-Management-Lösung innerhalb des Azure-Ökosystems zu ermöglichen. Die Partnerschaft fügte geografiespezifische Datenspeicheroptionen, tiefe Microsoft-365-Integrationen und Microsoft Marketplace-Verfügbarkeit für regulierte Sektoren einschließlich Bildung und Regierung hinzu.

- April 2026: Kortext Fusion erlangte am 28. April 2026 den Status eines Microsoft Solutions Partner mit zertifizierter Software für die Education-AI-Bezeichnung und gehörte damit zu den ersten zweckgebauten Hochschulanwendungen, die diese Anerkennung erhielten. Die auf Microsoft Fabric und Azure AI Foundry aufgebaute Plattform vereint institutionelle Inhalte, Daten und KI in einem einzigen Governance-Fundament und integriert sich direkt in institutionelle Lernsysteme und Workflows.

- April 2026: Softdocs veröffentlichte am 27. April 2026 das Frühjahrs-2026-Update der Etrieve-Plattform und führte vollständig konforme elektronische Signaturen für ad hoc erstellte PDFs sowie verbesserte Suchfunktionen mit gespeicherter Suchverwaltung ein. Die Version eliminierte Gebühren pro Umschlag für Signaturen und senkte damit die Compliance-Kosten für kleinere K-12- und Hochschuleinrichtungen, die unter Budgetbeschränkungen arbeiten.

Berichtsumfang des globalen Marktes für Bildungs-Enterprise-Content-Management (ECM)

Der Markt für Bildungs-Enterprise-Content-Management (ECM) umfasst Softwarelösungen und Dienstleistungen, die unstrukturierte und strukturierte Inhalte in Bildungseinrichtungen und verwandten Organisationen systematisch erfassen, verwalten, speichern, bewahren und bereitstellen. Dazu gehören Technologien wie Dokument- und Aktenmanagement, Workflow- und Geschäftsprozessautomatisierung, Fallmanagement, Management digitaler Assets und Web-Content-Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und richten sich an Organisationen unterschiedlicher Größe und verschiedener Institutionstypen, darunter K-12-Schulen, Hochschulen und Universitäten, betriebliche und berufliche Ausbildungszentren sowie staatliche oder gemeinnützige Bildungseinrichtungen. Angetrieben durch die rasche Digitalisierung von Lernumgebungen, den Bedarf an sicherem Management von Studierendenakten, strenge regulatorische Compliance (wie FERPA oder DSGVO) und den Wechsel zu hybriden Verwaltungsabläufen ermöglichen ECM-Lösungen Bildungseinrichtungen, papierbasierte Prozesse zu eliminieren, Zulassungs- und Lehrenden-Workflows zu optimieren, die Zusammenarbeit zu verbessern und die allgemeine betriebliche Effizienz zu steigern.

Der Bericht zum Markt für Bildungs-Enterprise-Content-Management (ECM) ist segmentiert nach Lösungstyp (Dokumentenmanagement, Aktenmanagement, Workflow- und Geschäftsprozessmanagement, Fallmanagement, Management digitaler Assets, Web-Content-Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Institutionstyp (K-12, Hochschulbildung, betriebliche und berufliche Bildung sowie staatliche und gemeinnützige Einrichtungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Aktenmanagement |

| Workflow- und Geschäftsprozessmanagement |

| Fallmanagement |

| Management digitaler Assets |

| Web-Content-Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| K-12 |

| Hochschulbildung |

| Betriebliche und berufliche Bildung |

| Staatliche und gemeinnützige Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Lösungstyp | Dokumentenmanagement | |

| Aktenmanagement | ||

| Workflow- und Geschäftsprozessmanagement | ||

| Fallmanagement | ||

| Management digitaler Assets | ||

| Web-Content-Management | ||

| Weitere Lösungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Institutionstyp | K-12 | |

| Hochschulbildung | ||

| Betriebliche und berufliche Bildung | ||

| Staatliche und gemeinnützige Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Bildungs-Enterprise-Content-Management (ECM)?

Der Markt für Bildungs-Enterprise-Content-Management (ECM) hat im Jahr 2026 einen Wert von 1,62 Milliarden USD und soll bis 2031 einen Wert von 3,53 Milliarden USD erreichen, mit einer CAGR von 16,86 %.

Welches Bereitstellungsmodell führt bei der ECM-Einführung im Bildungsbereich?

Die Cloud führt die Kategorie mit einem Anteil von 74,41 % im Jahr 2025 an und ist mit einer CAGR von 18,83 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell.

Welche Institutionsgruppe erzeugt die größte Nachfrage nach ECM-Plattformen im Bildungsbereich?

Der Hochschulbereich hat mit 42,16 % im Jahr 2025 den größten Institutionsanteil, da Universitäten komplexe Datensätze in den Bereichen Zulassung, Akkreditierung, Forschung und Studierendenservices verwalten.

Welche Region wächst im Bereich Bildungs-ECM am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,24 % bis 2031, unterstützt durch Digitalisierungsprogramme und den Ausbau der Bildungsinfrastruktur.

Warum wechseln Schulen und Universitäten zu Cloud-basiertem Content-Management?

Institutionen wünschen eine einheitliche Governance über Campusse hinweg, eine stärkere Notfallwiederherstellung, eine geringere Infrastrukturbelastung und einen besseren Zugriff auf Datensätze und Workflows über verteilte Betriebe hinweg.

Wie verändert KI den Anbieterwettbewerb in diesem Bereich?

KI verlagert ECM von der einfachen Speicherung hin zu semantischer Suche, automatisierter Klassifizierung und Inhaltsintelligenz, was Anbieter dazu zwingt, bei Benutzerfreundlichkeit, Governance-Tiefe und Integrationsqualität zu konkurrieren.

Seite zuletzt aktualisiert am: