Marktgröße und Marktanteil für Speisepilze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 71.74 Milliarden US-Dollar |

| Marktgröße (2031) | 99.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Speisepilze von Mordor Intelligence

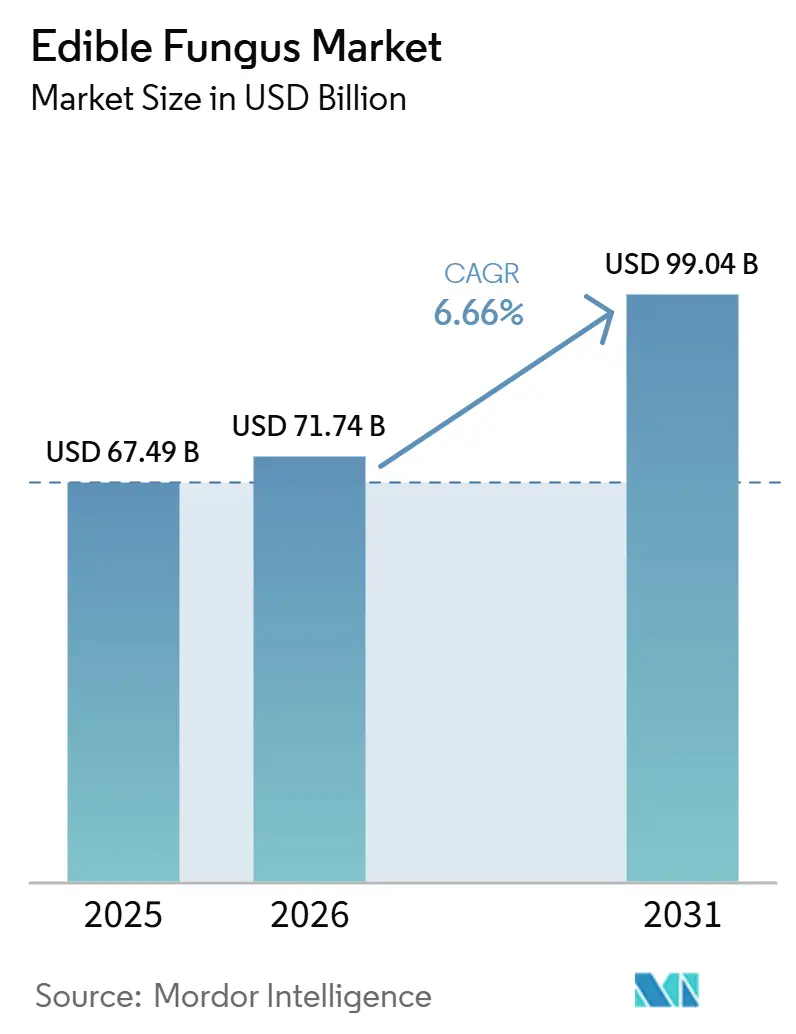

Die Marktgröße für Speisepilze wird voraussichtlich von 67,49 Milliarden USD im Jahr 2025 auf 71,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,66 % über den Zeitraum 2026–2031 einen Wert von 99,04 Milliarden USD erreichen. Die steigende Verbrauchernachfrage nach Lebensmitteln mit vollständigem Proteingehalt, behördliche Zulassungen für Mykoprotein-Plattformen und Fortschritte bei automatisierten klimakontrollierten Betrieben treiben die Transformation des Pilzanbaus von einem Kleingewerbe zu einer industriellen Proteinquelle voran. Produzenten nutzen verbrauchtes Pilzsubstrat zur Biogaserzeugung und zur Verbesserung der Bodenqualität und verfolgen dabei einen Kreislaufansatz, der die Produktionskosten senkt und nachhaltigkeitsorientierte Investoren anspricht. Während der Asien-Pazifik-Raum die regionale Nachfrage dominiert, expandiert der Markt für Speisepilze auch im Nahen Osten und in Afrika, unterstützt durch staatliche Investitionen in Kühllogistik zur Reduzierung von Nachernteverlusten. Die Wettbewerbsintensität nimmt zu, da Anbauer vertikal in die Substratproduktion und die wertschöpfende Verarbeitung integrieren, um die Volatilität der Rohstoffpreise zu mindern.

Wichtigste Erkenntnisse des Berichts

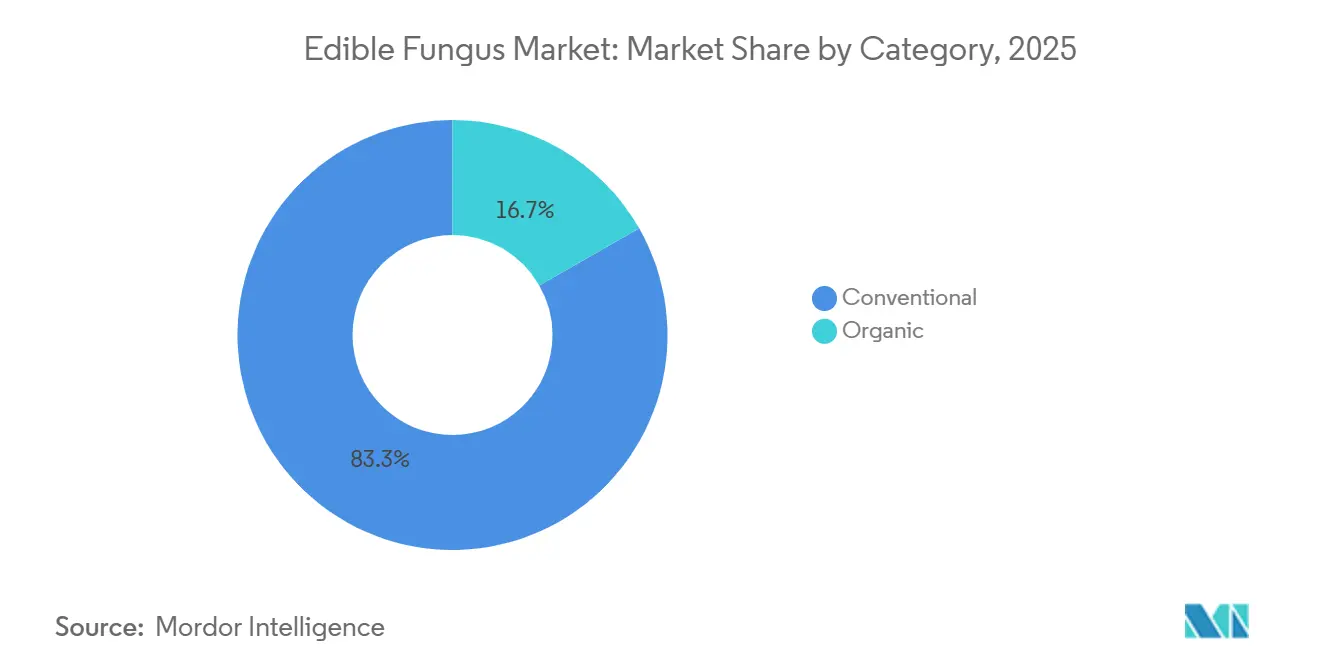

- Nach Kategorie entfiel auf den konventionellen Anbau im Jahr 2025 ein Marktanteil von 83,26 % am Markt für Speisepilze; Bio-Methoden werden bis 2031 den schnellsten CAGR von 7,84 % verzeichnen.

- Nach Pilzart dominierten Champignonsorten mit 60,39 % des Volumens im Jahr 2025, während Reishi bis 2031 voraussichtlich mit einem CAGR von 7,29 % wachsen wird.

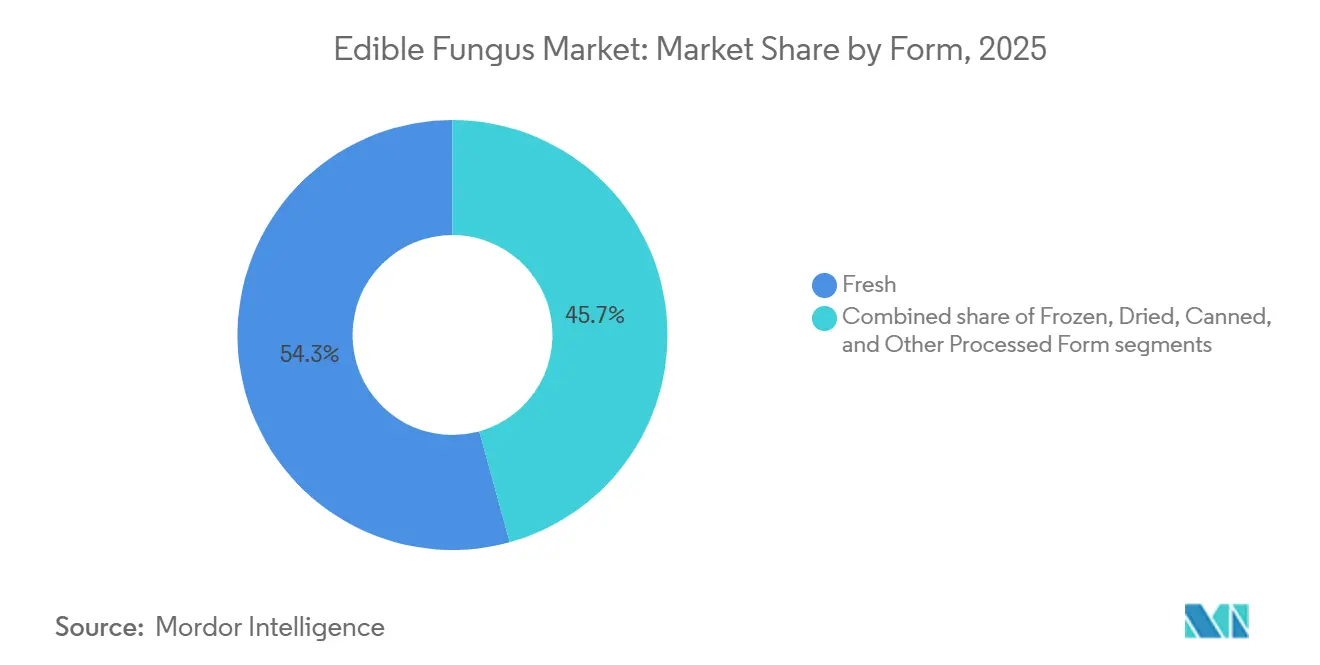

- Nach Form erfasste das Frischsegment 54,29 % des Umsatzes im Jahr 2025, und getrocknete Pilze sind auf dem Weg zu einem CAGR von 7,48 % bis 2031.

- Nach Vertriebskanal hielt der Einzelhandel (Off-Trade) 64,78 % des Umsatzes im Jahr 2025; der Gastronomiebereich (On-Trade) wird bis 2031 mit einem CAGR von 7,54 % wachsen.

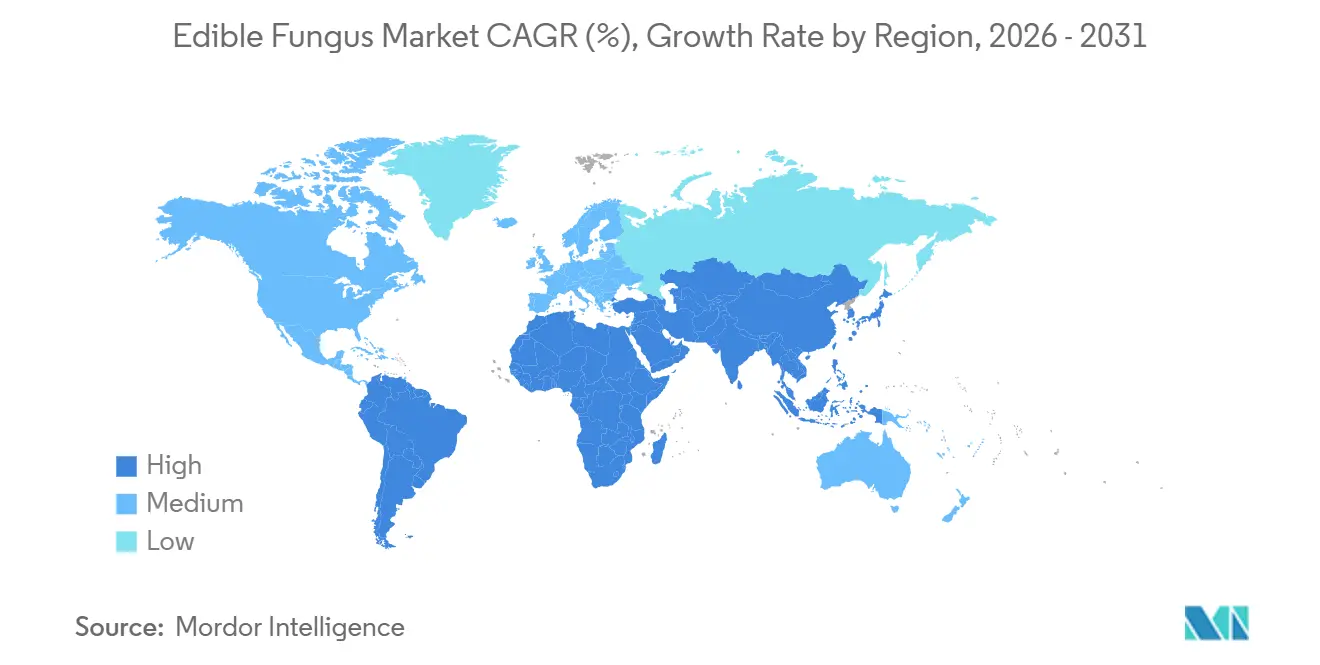

- Nach Geografie hielt der Asien-Pazifik-Raum 50,47 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 8,01 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Speisepilze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verlagerung der Verbraucher hin zu pflanzlichen Proteinen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und Akzeptanz funktioneller Lebensmittel | +1.0% | Global, angeführt von Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette und Einzelhandelsinfrastruktur in Schwellenländern | +0.9% | Naher Osten und Afrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen in der kontrollierten Umgebungslandwirtschaft | +0.8% | Nordamerika, Europa, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Agrarabfallsubstraten zur Senkung der Produktionskosten | +0.7% | Global, mit früher Einführung in Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Myzel-basierten Zutaten in Fleischalternativen und Biomaterialien | +0.6% | Nordamerika, Europa, mit Pilotprojekten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verlagerung der Verbraucher hin zu pflanzlichen Proteinen

Da sich die Ernährungsgewohnheiten in Richtung pflanzlicher Proteine verschieben, werden Pilze zu einer bevorzugten Quelle, da sie alle neun essentiellen Aminosäuren liefern und Proteindichten von bis zu 22 % auf Trockenmassebasis erreichen. Im Jahr 2025 machte Enifer einen bemerkenswerten Schritt, indem das Unternehmen sein PEKILO-Mykoprotein bei der FDA zur Erlangung der Einstufung als allgemein als sicher anerkannt (GRAS) einreichte. Mit einer Zielzusammensetzung von 50 % Protein und 35 % Ballaststoffen ist PEKILO darauf ausgelegt, Sojaprotein-Isolate in Fleischalternativen zu ersetzen. Dieser regulatorische Meilenstein unterstreicht einen breiteren Trend in der Lebensmittelindustrie: Hersteller erweitern ihre Proteinquellen, um die Abhängigkeit von Soja zu verringern und Bedenken hinsichtlich Preisvolatilität und Allergenen zu begegnen. Einzelhandelsdaten spiegeln diesen Wandel wider: Im Jahr 2024 erreichte die Pro-Kopf-Verfügbarkeit von Pilzen in den USA 3,5 Pfund, wobei Bio-Pilze trotz höherer Preise 8 % des Volumens ausmachten. Im Mai 2025 demonstrierten Innovationen wie texturierte Erbsen-Shiitake-Proteinmischungen, die durch Hochfeuchtigkeitsextrusion entwickelt wurden, das Potenzial von Pilzen zur Verbesserung des Mundgefühls und des Umami-Geschmacks in pflanzlichen Produkten. Diese Fortschritte bewältigen die Texturprobleme, die zuvor die Verbraucherakzeptanz einschränkten. Die wachsende vegane Bevölkerung treibt die Nachfrage nach Pilzen weiter an, wie im Vereinigten Königreich zu beobachten ist, wo die Zahl der Veganer zwischen 2023 und 2024 um 1,1 Millionen auf 2,5 Millionen bzw. etwa 4,7 % der erwachsenen Bevölkerung gestiegen ist, laut der Jewish, Vegan, Sustainable Organization[1]Quelle: Jewish, Vegan, Sustainable Organization, "Veganismus auf dem Vormarsch im Vereinigten Königreich", jvs.org.uk .

Zunehmendes Gesundheitsbewusstsein und Akzeptanz funktioneller Lebensmittel

Spezialpilze entwickeln sich von kulinarischen Zutaten zu therapeutischen Ergänzungsmitteln, angetrieben durch klinische Belege, die ihre bioaktiven Verbindungen mit Immunmodulation und Neuroprotektion in Verbindung bringen. Im Jahr 2024 berichtete das US-Landwirtschaftsministerium, dass der Pro-Kopf-Frischpilzkonsum in den Vereinigten Staaten 3,3 Pfund erreichte[2]Quelle: US-Landwirtschaftsministerium, "Economic Research Service", usda.gov. Humanstudien haben gezeigt, dass Hericium erinaceus bei Dosen von bis zu 1 Gramm pro Tag über 16 Wochen Nervenwachstumsfaktor-Signalwege stimuliert und leichte kognitive Beeinträchtigungswerte verbessert. Präklinische Studien haben das hypoglykämische und krebshemmende Potenzial der Triterpene und Polysaccharide von Ganoderma lucidum aufgezeigt, was Nahrungsergänzungsmittelhersteller dazu veranlasst, den Ganodersäuregehalt zu standardisieren. Als Ausdruck des Branchenfokus auf qualitätskontrollierte Extrakte übernahm Real Mushrooms im Februar 2026 Mushroom Science und konsolidierte damit zwei führende Marken für funktionelle Nahrungsergänzungsmittel. Kontrollierte Studien haben auch gezeigt, dass Shiitake-Polysaccharide durch Modulation der Darmmikrobiota adipositasbedingte kognitive Beeinträchtigungen mildern können, was die Bedeutung der Darm-Hirn-Achse unterstreicht.

Ausbau der Kühlkette und Einzelhandelsinfrastruktur in Schwellenländern

Im Nahen Osten, in Afrika und in Teilen Südamerikas führt das Fehlen einer angemessenen Kühlung zwischen Hof und Einzelhandel zu Nachernteverlusten von bis zu 50 % der jährlichen Pilzproduktion. Dieser Mangel an Kühlketteninfrastruktur schränkt den Pilzkonsum in diesen Regionen ein. FAO-Daten aus dem Jahr 2024 zeigen, dass die globalen Nachernteverluste vom Ernte- bis zum Einzelhandelsstadium im Durchschnitt 13,8 % betragen. In Subsahara-Afrika liegen die Verluste bei Obst und Gemüse jedoch zwischen 20 und 50 %, wobei Pilze aufgrund ihrer Haltbarkeit von weniger als 4 Tagen bei Umgebungstemperatur besonders anfällig sind. Regierungen im Nahen Osten investieren im Rahmen ihrer Ernährungssicherheitsstrategien in Kühllogistik. So stellen beispielsweise die Vereinigten Arabischen Emirate und Saudi-Arabien Mittel für die Entwicklung temperaturgesteuerter Verteilungszentren bereit, die nicht nur die Haltbarkeit von Produkten verlängern, sondern auch den Import von Spezialsorten unterstützen. Ähnlich verbessern Brasilien und Chile in Südamerika ihre Hafeneinrichtungen, um Frischware besser aufnehmen zu können. Diese Infrastrukturverbesserungen zielen darauf ab, die latente Nachfrage nach Pilzen in Regionen zu erschließen, in denen sie kulturell geschätzt, aber logistisch schwer zugänglich sind. Die wirtschaftlichen Vorteile sind erheblich: Die Verlängerung der Haltbarkeit eines Pilzes von 3 auf 7 Tage verdoppelt den Lieferradius des Erzeugers und vervierfacht damit effektiv die adressierbare Marktfläche.

Technologische Innovationen in der kontrollierten Umgebungslandwirtschaft

Die kontrollierte Umgebungslandwirtschaft beseitigt die Abhängigkeit der Pilzproduktion von saisonalen und geografischen Faktoren und ermöglicht einen konsistenten ganzjährigen Anbau in städtischen Gebieten in der Nähe der Verbraucher. Im Jahr 2025 nutzte Chinas intelligente Pilzfarm in Quzhou IoT-Sensoren, automatisierte Klimasteuerungen und Echtzeit-Ertragsoptimierungsalgorithmen, um 49.100 Tonnen zu produzieren. Diese Technologien passten Temperatur und Luftfeuchtigkeit an die artspezifischen Anforderungen an. In flächenbeschränkten Märkten werden containerbasierte Anbausysteme immer beliebter: Modulare Einheiten können 500 Kilogramm Austernpilze pro Monat in einem einzigen 40-Fuß-Container produzieren, wobei vertikale Stapelung die Produktion pro Quadratmeter erheblich steigert. Aeroponik-Versuche zeigen eine um 30 % schnellere Myzel-Kolonisierung im Vergleich zu herkömmlichen Substratbeuteln, indem Nährstoffe durch Nebel statt durch feste Medien zugeführt werden. Japans landwirtschaftlicher Betriebsmittelpreisindex, der im Jahr 2020 auf 100 festgesetzt wurde, stieg im Jahr 2024 auf 130,0, angetrieben durch höhere Strom- und Heizbrennstoffkosten. Diese Anstiege haben die Margen für den substratbasierten Anbau, der typischerweise Fruchtungstemperaturen von 15–20 °C erfordert, verringert. Um diesen Herausforderungen zu begegnen, setzt der Sektor auf hybride Modelle, die erneuerbare Energien mit Anbauanlagen kombinieren, und konzentriert sich auf die genetische Selektion von Stämmen, die ein breiteres Temperaturspektrum tolerieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Nachernteverluste | -0.9% | Global, akut in Subsahara-Afrika, Südostasien, Teilen Südamerikas | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Energie- und Rohstoffpreise | -0.7% | Europa, Japan, Nordamerika (hohe Energiekosten); global für Substrateinsatzstoffe | Kurzfristig (≤ 2 Jahre) |

| Strenge Einhaltung von Pestizidrückstandsvorschriften | -0.4% | Europa (EFSA), Nordamerika (FDA), Japan (MHLW) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Spezialpilzen | -0.5% | Japan, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Nachernteverluste

Verderblichkeit ist eine kritische Herausforderung für den Sektor. Frische Pilze haben beispielsweise eine Haltbarkeit von weniger als vier Tagen bei Umgebungstemperaturen, und Nachernteverluste können in Regionen ohne Kühllogistik bis zu 50 % erreichen. FAO-Daten zeigen, dass die globalen Nachernteverluste vom Ernte- bis zum Einzelhandelsstadium im Durchschnitt 13,8 % betragen. In Subsahara-Afrika erleiden Obst und Gemüse jedoch Verluste zwischen 20 und 50 %, wobei Pilze aufgrund ihres hohen Feuchtigkeitsgehalts und ihrer Anfälligkeit für enzymatische Bräunung besonders betroffen sind. Kühlhäuser vor Ort können Verluste um 13,2 Prozentpunkte reduzieren, aber die erheblichen Kapitalinvestitionen, die für die Kühlinfrastruktur erforderlich sind, schließen Kleinerzeuger in Schwellenländern aus. Dieses Problem wird dadurch verschärft, dass Pilze nur dann Premiumpreise erzielen, wenn sie optisch makellos bleiben. Qualitätsverschlechterung innerhalb von 48 Stunden nach der Ernte zwingt Erzeuger oft dazu, ihre Produkte entweder zu rabattieren oder zu entsorgen. Um dem entgegenzuwirken, setzen Erzeuger auf Schutzatmosphärenverpackungen, die die Haltbarkeit auf 7–10 Tage verlängern, und nutzen Dehydrations- oder Gefriertrockentechniken, um Produkte für Exportmärkte zu stabilisieren. Diese Maßnahmen erhöhen jedoch die Produktionskosten um 15–25 %, was die Margen komprimiert, sofern die Einzelhandelspreise nicht nach oben angepasst werden.

Volatilität der Energie- und Rohstoffpreise

Energiekosten, die je nach Geografie und Anlagendesign variieren, machen 16–77 % der Betriebskosten in der kontrollierten Umgebungslandwirtschaft aus. Diese Variabilität macht Erzeuger anfällig für Strompreisschocks, die die Rentabilität innerhalb eines einzigen Abrechnungszeitraums gefährden können. Im vertikalen Anbau erfordern optimierte Blattgemüse einen Energieverbrauch von 150–350 kWh pro Kilogramm. Ähnlich erfordern Pilze vergleichbare Energieeinsätze, insbesondere für die Klimakontrolle während ihrer Fruchtungsphase. Im Jahr 2024 stieg Japans landwirtschaftlicher Betriebsmittelpreisindex auf 130,0 gegenüber dem Basiswert von 100 im Jahr 2020. Dieser Anstieg, der durch Inflation bei Strom und Heizbrennstoff verursacht wurde, komprimierte die Margen für den Substratanbau, der Fruchtungstemperaturen von 15–20 °C erfordert. Die Kosten für Substrateinsatzstoffe, einschließlich Weizenstroh, Sägemehl und Hühnermist, bleiben hochvolatil und werden durch landwirtschaftliche Rohstoffzyklen und Viehproduktionsvolumina beeinflusst. Eine Lebenszykluskosten-Studie, die in drei europäischen Klimaregionen durchgeführt wurde, hob erhebliche Unterschiede hervor: Nordbetriebe verursachten 209,13 EUR pro Tonne für verbrauchtes Substrat aufgrund erhöhter Pferdemistkosten, während Mittelmeerbetriebe negative 30,27 EUR pro Tonne erzielten und von günstigen Weizenstroh-Hühnermist-Mischungen und höheren Erträgen profitierten. Erzeuger setzen auf Strategien wie langfristige Substratlieferverträge und Installationen erneuerbarer Energien vor Ort, um Risiken zu mindern, aber die hohen Kapitalanforderungen beschränken diese Maßnahmen auf größere Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Aufschläge gleichen Ertragseinbußen aus

Im Jahr 2025 hielt die konventionelle Produktion mit einem Marktanteil von 83,26 % eine beherrschende Stellung, dank ihrer Kostenvorteile und gut etablierten Lieferketten, die eine konsistente Qualität in großem Maßstab gewährleisten. Erzeuger, die konventionelle Methoden anwenden, nutzen synthetische Düngemittel und Pestizide, um Erträge zu steigern und Ernteverluste zu begrenzen. Diese Strategie ermöglicht es ihnen, Preispunkte festzulegen, die den Massenmarkt ansprechen. Andererseits befindet sich der Bio-Anbau auf einem Aufwärtstrend und wird voraussichtlich bis 2031 mit 7,84 % wachsen. Dieses Wachstum wird auf ausgereifte Zertifizierungsrahmen und die Fähigkeit zurückgeführt, Premiumpreise zu erzielen, auch wenn dies niedrigere Erträge bedeutet. Im Jahr 2024 machten US-Bio-Pilze 8 % des Volumens aus, ein Rückgang gegenüber dem Bereich von 9–10 % in den Vorjahren. Bemerkenswert ist, dass Agaricus-Sorten 80 % dieses Bio-Volumens ausmachten, was die Dominanz von Champignons in der zertifizierten Produktion unterstreicht.

Das Bio-Segment kämpft mit einer strukturellen Herausforderung: Der Zertifizierungsprozess schreibt eine 3-jährige Übergangszeit vor. In dieser Zeit tragen Erzeuger die Kosten für Bio-Betriebsmittel, verpassen aber die Premiumpreise, was zu Liquiditätsproblemen führt, die kleinere Betreiber aus dem Markt drängen können. Darüber hinaus erfordern integrierte Schädlingsbekämpfungssysteme, die synthetische Fungizide durch biologische Bekämpfungsmittel ersetzen, erhöhten Arbeitsaufwand und agronomisches Fachwissen, was die Kosten in die Höhe treibt. Trotz dieser Herausforderungen zahlen Verbraucher, insbesondere in Nordamerika und Europa, weiterhin einen Aufschlag für Bio-Pilze. Ihre Bereitschaft wird durch Gesundheitswahrnehmungen und Umweltbedenken angetrieben, wobei Bio-Lebensmittel in diesen Regionen mehr als 10 % der Lebensmittelausgaben ausmachen. Während die konventionelle Produktion in preissensiblen Märkten und Gastronomiekanälen gedeiht, wo die Kosten pro Portion entscheidend sind, erschließen Bio-Erzeuger in Europa Premium-Einzelhandelskanäle und Direktverkäufe an Verbraucher und rechtfertigen damit ihre höheren Produktionskosten. Im Asien-Pazifik-Raum profitieren konventionelle Produzenten unterdessen von niedrigen Arbeitskosten und intensiven Substratformulierungen.

Nach Pilzart: Champignon-Dominanz trifft auf Anstieg funktioneller Sorten

Im Jahr 2025 erfassten Champignons 60,39 % des Marktes, dank ihres vielseitigen Geschmacks, der einfachen mechanischen Ernte und ihrer etablierten Rolle in Pizzen, Nudeln und Burgern. Jahrzehntelange Selektionszucht haben Ertrag, Krankheitsresistenz und Haltbarkeit von Champignons verbessert und einen Kostenvorteil geschaffen, der für Wettbewerber schwer zu übertreffen ist. Reishi-Pilze befinden sich unterdessen auf einem Wachstumskurs und werden voraussichtlich bis 2031 mit 7,29 % wachsen. Dieser Anstieg wird durch zunehmende klinische Belege angetrieben, die Triterpene mit Vorteilen für die neurologische Gesundheit und Immunmodulation in Verbindung bringen. Eine Übersicht vom Mai 2025 in Nutrients hob die hypoglykämischen und krebshemmenden Eigenschaften von Ganoderma lucidum-Polysacchariden in präklinischen Modellen hervor und veranlasste Nahrungsergänzungsmittelhersteller, den Ganodersäuregehalt zu standardisieren.

Die Schnittstelle zwischen funktionellen Pilzen und Nahrungsergänzungsmitteln wird immer ausgeprägter: Im April 2026 begann Vietnam mit der Vermarktung von Reishi-Produkten, darunter getrocknete Pilze, Extrakte und Wein aus dem Ta-Dung-Nationalpark. Darüber hinaus erbrachten Mischanbau-Pilotprojekte unter Cashewbäumen einen Ertrag von 128 Kilogramm und erzielten 250.000 VND pro Kilogramm. Diese Diversifizierung verändert die Marktlandschaft, da Erzeuger sich zunehmend Sorten zuwenden, die mit regionalen kulinarischen Traditionen oder Gesundheitsaussagen in Einklang stehen, anstatt lediglich beim Preis von Champignons als Massenware zu konkurrieren.

Nach Form: Frische Bequemlichkeit versus Haltbarkeit getrockneter Produkte

Im Jahr 2025 machten frische Pilze 54,29 % des Umsatzes aus, angetrieben durch die Präferenz der Verbraucher für ihre Textur und optische Attraktivität in gebratenen, gegrillten und rohen Gerichten. Frische Pilze können Premiumpreise erzielen, wenn die Qualität erhalten bleibt. Ihre Verderblichkeit begrenzt jedoch ihren Vertriebsradius und erfordert, dass Erzeuger innerhalb von 200 Meilen von großen Einzelhandelsmärkten operieren. Das Frischsegment ist auch ein Schwerpunkt für Produktinnovationen: Wertschöpfende Formate wie vorgeschnittene, marinierte und kochfertige Pilze gewinnen zunehmend Regalfläche in gekühlten Frischwarenabteilungen. Getrocknete Pilze werden unterdessen voraussichtlich bis 2031 mit 7,48 % wachsen. Ihre verlängerte Haltbarkeit von 12–24 Monaten, ermöglicht durch Dehydration, schafft Exportmöglichkeiten in Märkte ohne Kühlketteninfrastruktur.

Getrocknete Pilze werden auch als funktionelle Zutaten in Suppen, Saucen und Gewürzmischungen verwendet. Nach dem Einweichen gewinnen sie ihre Textur zurück, und die Umami-Verbindungen, die sich während der Dehydration konzentrieren, verstärken den Geschmack. Gefrorene Pilze bieten einen Mittelweg: Sie bewahren die Textur besser als Trocknung und haben eine Haltbarkeit von 6–12 Monaten. Sie erfordern jedoch eine durchgehende Kühlkette, was die Logistikkosten erhöht. Eingemachte Pilze dienen hauptsächlich institutionellen Lebensmitteldienstleistungen und der Langzeitlagerung, verlieren aber Einzelhandelsanteile, da Verbraucher zu frischen und minimal verarbeiteten Optionen wechseln. Kulturelle Präferenzen beeinflussen den Formmix: Asiatische Märkte konsumieren erhebliche Mengen getrockneter Pilze für traditionelle Medizin und kulinarische Zwecke, während nordamerikanische und europäische Verbraucher überwiegend frische Pilze für Salate und Pfannengerichte bevorzugen. Die Verarbeitungstechnologie schreitet weiter voran: Gefriertrocknung, die mehr bioaktive Verbindungen als herkömmliche Dehydration erhält, schafft Möglichkeiten für Premium-Trockenprodukte, die auf den Markt für funktionelle Lebensmittel abzielen.

Nach Vertriebskanal: Erholung der Gastronomie übertrifft die Reife des Einzelhandels

Im Jahr 2025 dominierte der Einzelhandel (Off-Trade) den Umsatz mit einem Anteil von 64,78 % und unterstreicht damit die zentrale Rolle von Supermärkten und Verbrauchermärkten, bei denen 90 % der kanadischen Verbraucher ihre Pilze kaufen. Diese Einzelhandelsriesen verankern nicht nur den Off-Trade-Kanal, sondern locken Käufer auch mit einer vielfältigen Auswahl, wettbewerbsfähigen Preisen und ansprechender visueller Warenpräsentation an, was alles Impulskäufe von Frischprodukten fördert. Während Convenience- und Lebensmittelgeschäfte schnelle Ergänzungseinkäufe bedienen, bedeuten ihr begrenzter Platz und ihre Umschlagsbeschränkungen, dass sie typischerweise nur Champignon- und Portobello-Pilzsorten anbieten. Der Online-Einzelhandel, das am schnellsten wachsende Segment des Off-Trade, erlebt einen Aufschwung, da E-Grocery-Plattformen in die Kühlkettenabwicklung und die Lieferung am selben Tag investieren und so die Produktqualität sicherstellen. Dieses Wachstum wird durch die zunehmende Internetdurchdringung weiter verstärkt. So berichtete beispielsweise die Internationale Fernmeldeunion (ITU) von einem bemerkenswerten Anstieg des globalen Internetzugangs: 74 % der Weltbevölkerung nutzten das Internet im Jahr 2025, ein Anstieg gegenüber 71 % im Jahr 2024[3]Quelle: Internationale Fernmeldeunion (ITU), "Personen, die das Internet nutzen", itu.int. Der Gastronomiebereich (On-Trade) wird unterdessen bis 2031 mit einer Rate von 7,54 % expandieren. Dieses Wachstum wird darauf zurückgeführt, dass Restaurantbetreiber Spezialpilzsorten in ihre pflanzenorientierten Speisekarten aufnehmen und Verbraucher nach der Pandemie wieder häufiger auswärts essen.

Gastronomie-Unterkanäle verfolgen unterschiedliche Wachstumspfade: Beherbergungs- und Casinobetriebe erwarten einen Volumen-CAGR von 11,4 %, während Freizeiteinrichtungen einen Anstieg von 12,2 % anstreben. Dieser Anstieg wird maßgeblich durch die steigende Nachfrage nach Premium-Zutaten wie Löwenmähne und Maitake angetrieben, beflügelt durch den Trend zum Erlebnisessen. Schnellservice- und Vollservicerestaurants, die den Titel der größten absoluten Volumenkanäle tragen, verzeichnen ein Umsatzwachstum bei Gerichten wie Burgern, Pizzen und Nudeln dank der Verwendung von weißen Champignons. Der On-Trade-Kanal bietet Erzeugern nicht nur einen Premium-Preis pro Pfund, sondern fördert auch direkte Beziehungen, die eine maßgeschneiderte Sortenkustomisierung ermöglichen. Dies geht jedoch mit der Einschränkung einher, dass eine konsistente Qualität und eine ganzjährige Versorgung erforderlich sind, was für viele kleinere Produzenten eine Herausforderung darstellt. Massenwarenhändler und Clubläden nutzen unterdessen Großverpackungen und Eigenmarken-Programme, die bei kostenbewussten Haushalten gut ankommen. Die Kanaldynamik entwickelt sich ebenfalls weiter: Einige Einzelhändler positionieren Pilze strategisch in der Nähe von Fleischtheken, eine Taktik, die in Pilotprogrammen vielversprechend war, indem sie die Warenkorbgröße durch die Förderung von Substitutions- und Ergänzungskäufen steigerte. Während die Online-Durchdringung aufgrund der Anforderungen der temperaturkontrollierten letzten Meile auf Hürden stößt, entsteht ein aufstrebender Nischenkanal: Abonnementmodelle für Spezial- und Funktionspilze, die traditionelle Einzelhandelswege geschickt umgehen.

Geografische Analyse

Im Jahr 2025 trug der Asien-Pazifik-Raum, angetrieben durch erhebliche Produktion in China, Japan und Indien, 50,47 % des globalen Umsatzes bei. Indien, Thailand und Indonesien steigern ihre Produktionskapazitäten erheblich, um sowohl den Inlandsverbrauch als auch die Exportnachfrage zu decken. Die Region steht jedoch vor erheblichen Herausforderungen. Japan verzeichnete im Jahr 2025 einen Rückgang der Erzeugeranzahl um 8,0 %, was auf anhaltenden Arbeitskräftemangel hinweist. Darüber hinaus haben steigende Energiekosten zu Inflation geführt, die die Gewinnmargen komprimiert hat, insbesondere bei Substratanbauverfahren, die klimakontrollierte Umgebungen erfordern.

Die Region Naher Osten und Afrika sticht als der am schnellsten wachsende Markt hervor, mit einem CAGR von 8,01 %. Entwicklungen der Kühlketteninfrastruktur in den Vereinigten Arabischen Emiraten und Saudi-Arabien spielen eine entscheidende Rolle bei der Verlängerung der Produkthaltbarkeit und der Erleichterung reibungsloserer Importoperationen. In Nigeria haben Pilotlandwirtschaftsinitiativen gezeigt, dass Pilzmischanbau im Vergleich zum Hirseanbau ein zusätzliches Einkommen von 7.406 USD pro Hektar generieren kann. Trotz dieser Fortschritte steht die Region weiterhin vor erheblichen Hürden, da unzureichende Infrastruktur ein Engpass bleibt. In einigen Gebieten Subsahara-Afrikas übersteigen die Verderbraten noch immer 40 %, was den Bedarf an weiteren Investitionen in Logistik- und Lagerlösungen unterstreicht.

Im Jahr 2024 verzeichnete Nordamerika eine Produktion von 669,9 Millionen Pfund im Wert von 1,1 Milliarden USD. Pennsylvania erwies sich als führender Beitragender und lieferte 69 % der Agaricus-Pilze in der Region. Kanada deckte 25 % des US-Verbrauchs durch Importe, während Mexiko seine Produktionskapazität aktiv ausbaut, um kostenkonkurrenzfähige Frischexporte anzubieten. In Europa produzierte Deutschland im Jahr 2024 75.700 Tonnen Pilze, wobei 98 % der Produktion Champignons waren. Die Anzahl der Erzeuger in der Region ist jedoch auf nur noch 25 gesunken, hauptsächlich aufgrund von Herausforderungen im Zusammenhang mit Arbeitskräftemangel und steigenden Energiekosten. In Südamerika treiben Brasilien und Chile die Marktexpansion voran, aber die Region hat einen kritischen Bedarf an Verbraucheraufklärung, um Pilze von einem Spezialprodukt zu einem Grundnahrungsmittel zu machen.

Wettbewerbslandschaft

Der Markt für Speisepilze, der durch eine Kombination aus großindustriellen Produzenten und spezialisierten regionalen Betreibern gekennzeichnet ist, weist weiterhin eine fragmentierte Struktur auf. Diese Dynamik ermöglicht es großen Akteuren wie Monaghan Mushrooms und Costa Group, ihren umfangreichen operativen Maßstab und ihre robusten Vertriebsnetzwerke zu nutzen und damit ihre dominanten Positionen im Markt zu festigen. Gleichzeitig schafft diese Fragmentierung Möglichkeiten für kleinere Produzenten, die sich auf Nischensegmente konzentrieren, wie Premium-Pilzsorten, Bio-Zertifizierungen und direkte Verbraucherinteraktionen, um sich ihren eigenen Platz im Markt zu sichern.

Arbeitskräftemangel, der eine kritische Vakanzrate von 20 % in der gesamten Branche erreicht hat, treibt Unternehmen dazu an, Automatisierungstechnologien einzusetzen, um Effizienz und Wettbewerbsfähigkeit zu erhalten. Robotische Erntesysteme, die nun in der Lage sind, die Produktivitätsniveaus qualifizierter menschlicher Arbeitskräfte zu erreichen, können etwa 2.000 Pilze pro Stunde mit Präzision und Konsistenz ernten. Die strategischen Prioritäten der Branche verlagern sich zunehmend auf vertikale Integration und die Einführung fortschrittlicher Technologien. Ein bemerkenswertes Beispiel ist das wachsende Interesse an der Kommerzialisierung von Myzel-basierten Zutaten, die es Unternehmen ermöglicht, ihre Anwendungen über traditionelle Lebensmittelprodukte hinaus zu erweitern. Infinite Roots' Series-B-Finanzierung in Höhe von 58 Millionen EUR im Jahr 2024, die größte Myzel-Investition in Europa bis dato, verdeutlicht den Übergang des Sektors zur industriellen Biotechnologie, insbesondere in den Bereichen alternative Proteine und Biomaterialien.

Produzenten erkunden aktiv unerschlossene Möglichkeiten wie Substratdiversifizierung und Abfallverwertung, um Nachhaltigkeit und Kosteneffizienz zu verbessern. Durch die Nutzung unkonventioneller Ressourcen wie Bourbon-Destillationsrückstände, Ölpalmenrückstände und recycelte verbrauchte Pilzsubstrate reduzieren sie nicht nur die Einsatzkosten, sondern senken auch erheblich ihre Umweltauswirkungen. Gleichzeitig verändern aufkommende Disruptoren die Branchennormen durch Innovationen wie kontrollierte Umgebungslandwirtschaft und Direktvertriebsmodelle an Verbraucher. Durch die Eliminierung traditioneller Lieferkettenintermediäre können diese Disruptoren höhere Preise erzielen und dabei ihren Fokus auf überlegene Qualität und starke Markenpositionierung nutzen. Als Zeichen des Engagements für Innovation hat Monterey Mushrooms einen Antrag bei der FDA zur Genehmigung der Produktion von Vitamin-D2-Pilzpulver eingereicht und zeigt damit, wie etablierte Akteure wertschöpfende Verarbeitungstechniken vorantreiben, um in der sich entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Marktführer im Bereich Speisepilze

Monaghan Mushrooms

Costa Group

Monterey Mushrooms

Okechamp

Shanghai Finc Bio-Tech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Enifer schloss den Bau seiner kommerziellen Mykoprotein-Fabrik in Finnland ab, die jährlich 3 Millionen Kilogramm produziert, was dem Protein von 30.000 Kühen entspricht, und markierte damit die größte Myzel-Produktionsanlage in Europa und demonstrierte die industrielle Skalierbarkeit der Pilzproteinherstellung.

- Januar 2025: Infinite Roots erhielt 58 Millionen USD in einer Series-B-Finanzierungsrunde, angeführt von Dr. Hans Riegel Holding. Dies stellt die größte Myzel-Investition in Europa dar und ermöglicht es dem Unternehmen, die Produktion durch Partnerschaften mit bestehenden Fermentationsinfrastrukturanbietern, einschließlich der Bitburger Brewery Group, zu skalieren.

- Dezember 2024: Monterey Mushrooms reichte eine FDA-Petition ein, um Vitamin-D2-Pilzpulver durch UV-Lichtexposition von Agaricus bisporus-Pilzen herzustellen. Diese Entwicklung erweiterte ihre Verarbeitungskapazitäten und zeigte ihren Fokus auf funktionelle Lebensmittelzutaten.

Umfang des globalen Berichts über den Markt für Speisepilze

Speisepilze sind Makropilze (mit bloßem Auge sichtbar) mit fleischigen, essbaren Fruchtkörpern, die wegen ihres Nährwerts, Geschmacks und ihrer Textur verzehrt werden. Der Bericht über den Markt für Speisepilze ist nach Kategorie, Pilzart, Form, Vertriebskanälen und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Pilzart ist der Markt in Champignon, Shiitake, Austernpilz, Reishi, Enoki und Sonstige segmentiert. Nach Form ist der Markt in Frisch, Gefroren, Getrocknet, Eingemacht und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie (On-Trade) und Einzelhandel (Off-Trade) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Marktprognosen werden in Wert (USD) und Volumen (Tonnen) bereitgestellt.

| Bio |

| Konventionell |

| Champignon |

| Shiitake |

| Austernpilz |

| Reishi |

| Enoki |

| Sonstige Arten |

| Frisch |

| Gefroren |

| Getrocknet |

| Eingemacht |

| Sonstige verarbeitete Formen |

| Gastronomie (On-Trade) | |

| Einzelhandel (Off-Trade) | Supermärkte und Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Pilzart | Champignon | |

| Shiitake | ||

| Austernpilz | ||

| Reishi | ||

| Enoki | ||

| Sonstige Arten | ||

| Nach Form | Frisch | |

| Gefroren | ||

| Getrocknet | ||

| Eingemacht | ||

| Sonstige verarbeitete Formen | ||

| Nach Vertriebskanal | Gastronomie (On-Trade) | |

| Einzelhandel (Off-Trade) | Supermärkte und Verbrauchermärkte | |

| Convenience- und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz mit Speisepilzen bis 2031 sein?

Die Marktgröße für Speisepilze wird voraussichtlich bis 2031 bei einem CAGR von 6,66 % ab 2026 einen Wert von 99,04 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden voraussichtlich mit einem CAGR von 8,01 % expandieren, da Investitionen in die Kühlkette die Nachernteverluste reduzieren.

Welchen Anteil haben Champignons?

Champignonsorten machten im Jahr 2025 60,39 % des globalen Volumens aus, den größten Anteil unter den Pilzarten.

Warum sind Energiekosten ein Problem für Erzeuger?

In europäischen Betrieben mit kontrollierter Umgebung kann Strom bis zu 77 % der Betriebskosten ausmachen, was die Margen Preisschwankungen aussetzt.

Seite zuletzt aktualisiert am: