Marktgröße und Marktanteil für Essbare Blumen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

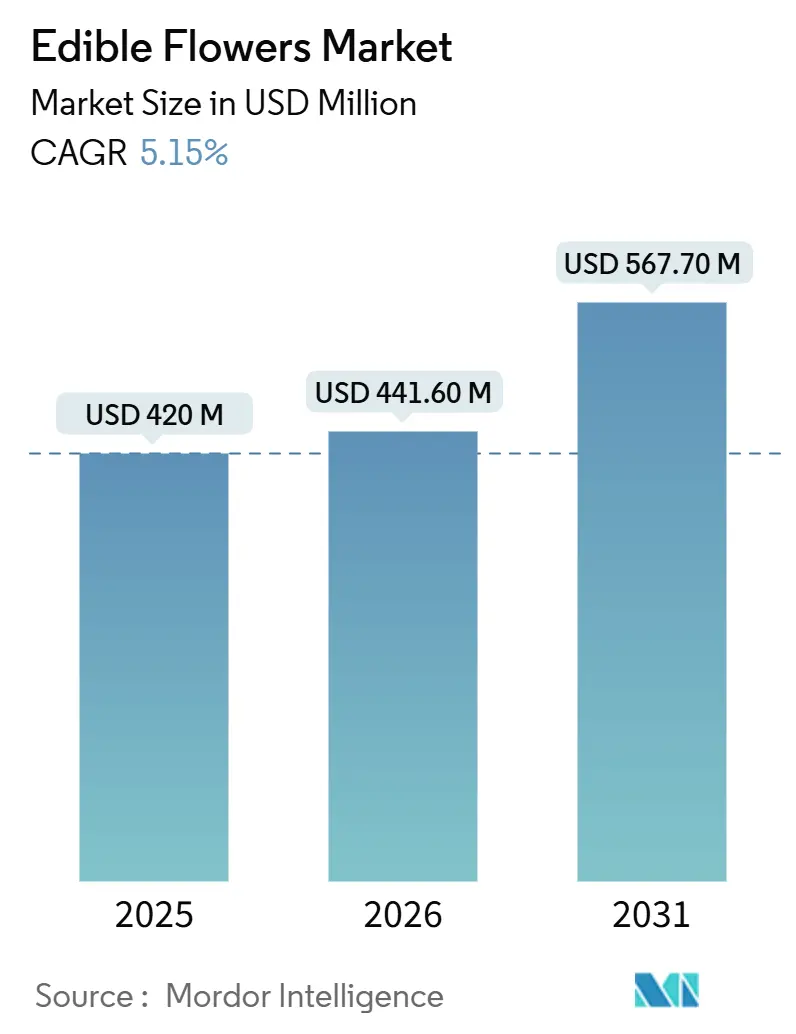

| Marktgröße (2026) | 441.60 Millionen US-Dollar |

| Marktgröße (2031) | 567.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Essbare Blumen von Mordor Intelligence

Die Marktgröße für Essbare Blumen wird für 2025 auf 420 Millionen USD, für 2026 auf 441,6 Millionen USD geschätzt und soll bis 2031 einen Wert von 567,7 Millionen USD erreichen, mit einer CAGR von 5,15 % von 2026 bis 2031. Die gestiegene Nachfrage nach Clean-Label-Tellerdekoration, staatliche und supranationale Bio-Subventionen sowie Innovationen im Bereich funktioneller Lebensmittel erweitern den Markt für Essbare Blumen über Boutique-Restaurants hinaus in den Mainstream-Einzelhandel. Die plasmabasierte Verlängerung der Haltbarkeit senkt die Logistikkosten für frische Blütenblätter, während Blockchain-Herkunftsnachweise einen Mehrwert durch Storytelling schaffen, der Premiumpreise im gehobenen Gastronomiebereich unterstützt. Hersteller funktioneller Getränke treiben eine Verlagerung hin zu Ringelblumen und Hibiskus voran und katalysieren die Nachfrage in der Region Asien-Pazifik, wo alkoholfreie und zuckerarme Getränke die Convenience-Kanäle dominieren. Private-Equity-Investitionen in skalierbare Gewächshausplattformen signalisieren Vertrauen darin, dass der Markt für Essbare Blumen Wachstumschancen im Außer-Haus-Einzelhandel und in der Nutraceutical-Extraktion erschließen kann.

Wichtigste Erkenntnisse des Berichts

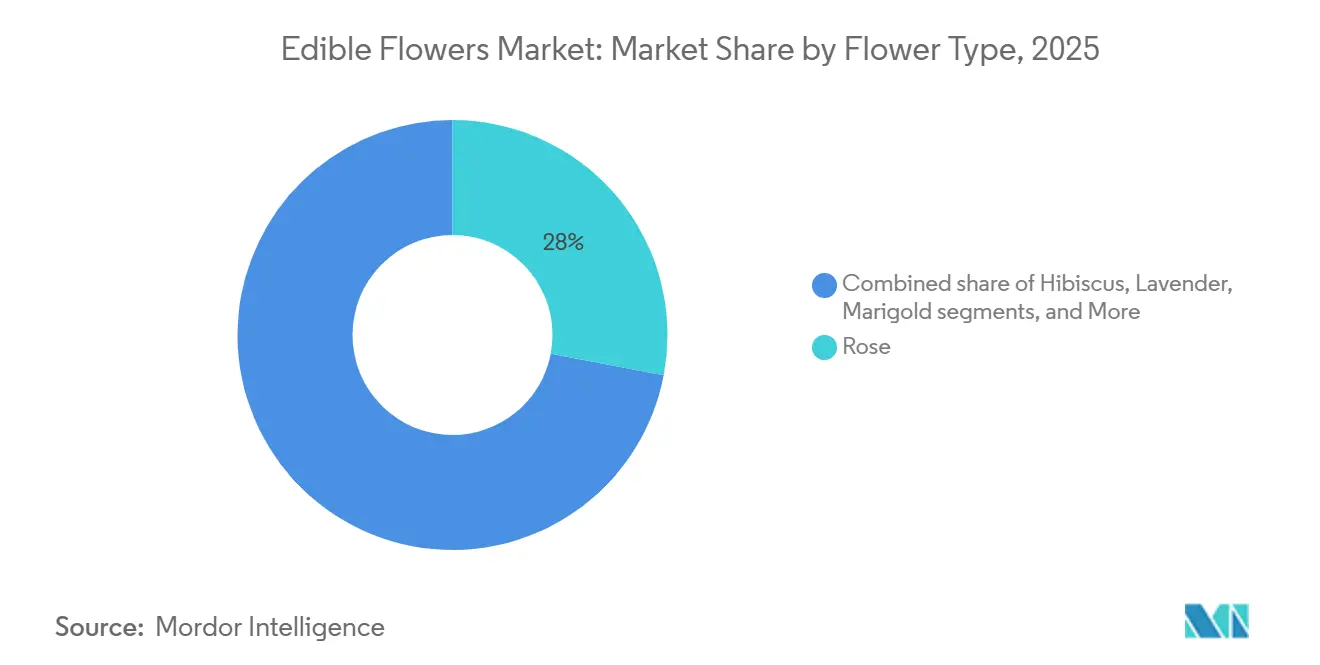

- Nach Blumentyp entfielen auf Rosen den größten Anteil von 28 % des Marktes für Essbare Blumen im Jahr 2025, während Ringelblumen mit einer CAGR von 6,8 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment darstellen.

- Nach Form hielten Frischformate den größten Anteil von 63 % des Marktes für Essbare Blumen im Jahr 2025, während die getrocknete Form mit einer CAGR von 7,9 % von 2026 bis 2031 das am schnellsten wachsende Segment sein dürfte.

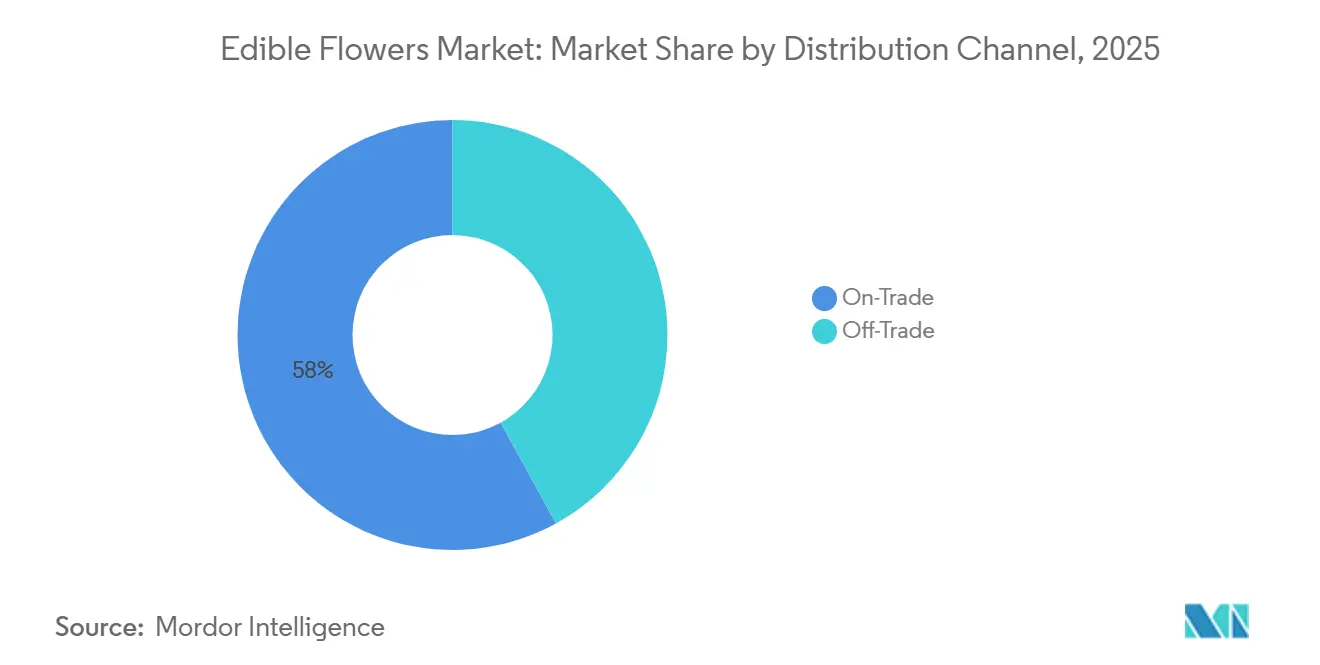

- Nach Vertriebskanal entfielen auf den Außer-Haus-Konsum der größte Anteil von 58 % des Marktes für Essbare Blumen im Jahr 2025, während Außer-Haus-Handelskanäle mit einer CAGR von 9,3 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment sein dürften.

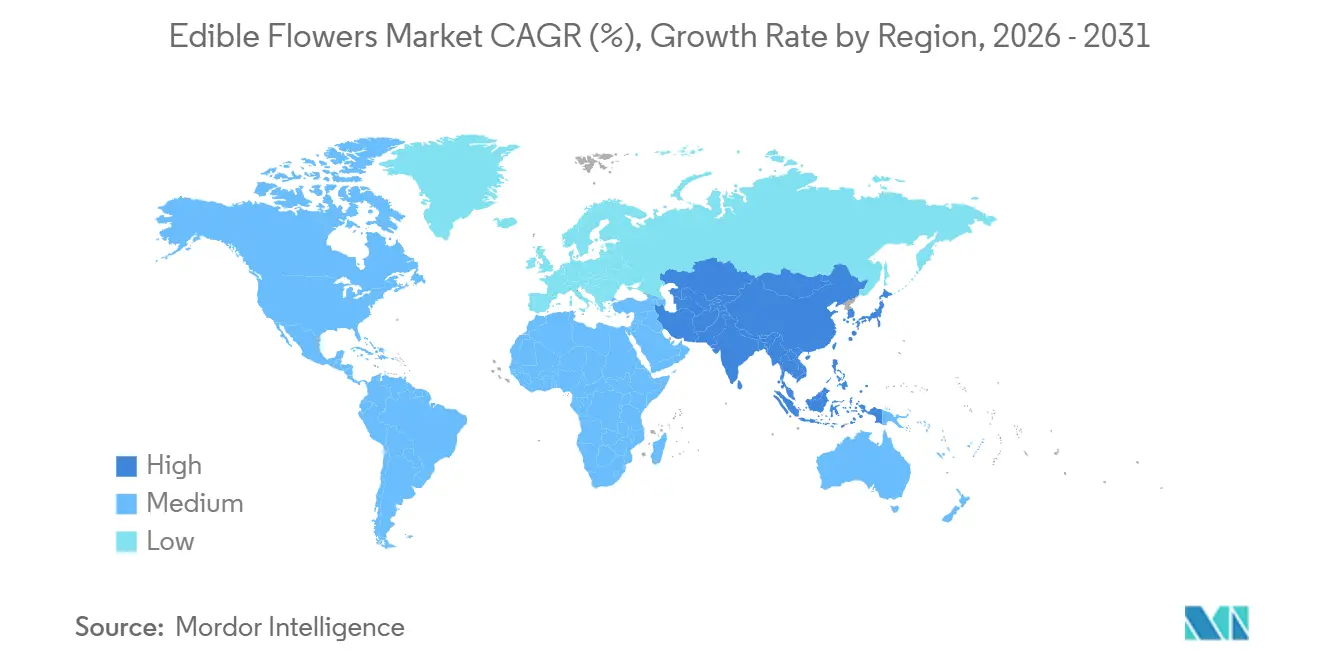

- Nach Geografie hielt Europa den größten Anteil von 34 % des Marktes für Essbare Blumen im Jahr 2025, während die Region Asien-Pazifik mit einer CAGR von 7,5 % von 2026 bis 2031 der am schnellsten wachsende Markt sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Essbare Blumen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Clean-Label-Produkten verlagert sich von synthetischer zu natürlicher Tellerdekoration | +1.2% | Nordamerika, Europa und globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Bio-Subventionen senken die Umstellungskosten in der Blumenzucht | +0.9% | Nordamerika, Europa und aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Trends bei funktionellen Lebensmitteln erweitern den Einsatz von Blütenblättern in Tees, Snacks und Nutraceuticals | +0.8% | Asien-Pazifik, Nordamerika und global | Mittelfristig (2–4 Jahre) |

| Plasmasterilisation verlängert die Haltbarkeit und reduziert Luftfrachtkosten | +0.6% | Europa, Nordamerika und global | Mittelfristig (2–4 Jahre) |

| Erholung des Kreuzfahrttourismus steigert die Nachfrage nach optisch ansprechenden Gerichten | +0.5% | Nordamerika, Europa und Kreuzfahrtzentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Authentifizierung stärkt die Rückverfolgbarkeit der Herkunft in Premiumsegmenten | +0.3% | Nordamerika, Europa und Pilotprojekte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Clean-Label-Produkten verlagert sich von synthetischer zu natürlicher Tellerdekoration

Premiumrestaurants ersetzen synthetische Farbstoffe durch Kapuzinerkresse-, Stiefmütterchen- und Hibiskusblüten, um Gästen gerecht zu werden, die Zutatenlisten auf mobilen Apps am Tisch scannen. Michelin-ausgezeichnete Küchen in Bangkok und New York präsentierten auf Dachterrassen angebaute Blumen bei Gastronomieveranstaltungen im Jahr 2026 und demonstrierten damit, dass kulinarische Glaubwürdigkeit heute von sichtbarer Frische und Rückverfolgbarkeit abhängt. Analytische Profile von sieben Blütenblättern aus der Feinküche Madeiras verknüpften Geraniol, Linalool und Isothiocyanate mit charakteristischen Geschmacksschichten, die Köche anstelle von verarbeiteten Extrakten nutzen. Einzelhändler orientieren sich an diesem Trend, indem sie kleine Packungen mit biologischen Essbaren Blumen als erschwinglichen Luxus

vermarkten, wobei Influencer florale Anrichtkonzepte bewerben. Anbauer, die biologische oder Veriflora-zertifizierte Praktiken anwenden, erhalten Vorteile wie bevorzugte Platzierung auf Beschaffungslisten von Restaurants und in Spezialitäten-Frischwarenabteilungen.

Bio-Subventionen senken die Umstellungskosten in der Blumenzucht

Gezielte Förderung beschleunigt die Flächenumstellung. Das USDA zahlte im Haushaltsjahr 2025 72,9 Millionen USD an Specialty Crop Block Grants aus und erschloss im Februar 2026 weitere 1 Milliarde USD an Unterstützung für Anbauer von Spezialkulturen, die direkt die Bio-Zertifizierung und Kühlkettenaufrüstungen für Anbauer Essbarer Blumen abdecken[1]Quelle: USDA, "Specialty Crop Block Grant Awards," usda.gov. In der Europäischen Union federn Zahlungen der Gemeinsamen Agrarpolitik den zweijährigen Ertragsrückgang ab, während Anbauer Lavendelfelder in der Provence und Rosenfelder in Italien auf pestizidfreie Spezifikationen umstellen. Die regulatorische Klarheit verbessert sich gleichzeitig. Die Zulassung von Schmetterlingserbsenblütenextrakt als Farbzusatzstoff durch die U.S. Food and Drug Administration (FDA) im Jahr 2025 schuf eine Vorlage für andere Arten, den Status „Allgemein als sicher anerkannt” (GRAS) anzustreben, was das wahrgenommene Compliance-Risiko weiter reduziert.

Trends bei funktionellen Lebensmitteln erweitern den Einsatz von Blütenblättern in Tees, Snacks und Nutraceuticals

Anthocyaninreicher Hibiskus, luteinreiche Ringelblume und polyphenolreiche Rose wandern in Getränke, Snacks und Nahrungsergänzungsmittel, die antioxidative, augengesundheitliche oder stressreduzierende Vorteile versprechen. Asien-Pazifik macht einen erheblichen Anteil des globalen Konsums funktioneller Getränke aus, was durch trinkfertige Chrysanthementees in Convenience-Kanälen veranschaulicht wird, die die Anpassung traditioneller Botanicals an moderne zuckerfreie Formulierungen demonstrieren. Zulieferer von Inhaltsstoffen standardisieren Extraktspezifikationen, was aufstrebenden Marken die Auslagerung der Verarbeitung ermöglicht und den Markt für Essbare Blumen für Unternehmen ohne eigene botanische Expertise öffnet[2]Quelle: BIO Web of Conferences, "Optimizing Chrysanthemum Tea Formulation," biowebconference.org.

Plasmasterilisation verlängert die Haltbarkeit und reduziert Luftfrachtkosten

Kaltplasmabehandlung eliminiert mehr als 98 % der Oberflächenmikroben, ohne die Produkttemperatur zu erhöhen, verlängert die Haltbarkeit frischer Blütenblätter auf 7 Tage und ermöglicht den Seetransport auf Routen, die historisch gesehen Luftfracht erforderten. Modulare Plasmaeinheiten wurden in Packstationen in Europa und Nordamerika installiert, um Einzelhändleranforderungen zu erfüllen, Schwundquoten zu minimieren und die Effizienz der Produkthandhabung zu verbessern. Regulierungsbehörden prüfen blumenspezifische Parameter, um zu bestätigen, dass Plasma Anthocyane oder Lutein nicht abbaut – eine Voraussetzung für Anwendungen als funktionelle Zutat.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verderblichkeit erhöht Kühlkettenkosten und begrenzt die Reichweite im Einzelhandel | -0.7% | Asien-Pazifik, Afrika und global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften erhöhen den Compliance-Aufwand in Exportmärkten | -0.5% | Europäische Union nach Asien und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bestäuberverlust durch Monokulturanbau verringert die Ertragsstabilität | -0.4% | Europa, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Zögerlichkeit der Verbraucher in preissensiblen Märkten begrenzt die Akzeptanz | -0.3% | Asien-Pazifik, Naher Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verderblichkeit erhöht Kühlkettenkosten und begrenzt die Reichweite im Einzelhandel

Frische Blütenblätter haben eine begrenzte Haltbarkeit bei 2 °C–4 °C, was einen schnellen Transport und eine spezialisierte Kühlkettenlogistik erfordert, anders als die stabileren getrockneten Formen. Dies führt zu größerer Handhabungskomplexität, höheren Produktverlusten und betrieblichen Schwierigkeiten im Einzelhandel. Obwohl Technologien wie IoT-Sensoren die Temperaturüberwachung verbessert haben, verursachen sie zusätzliche Kosten, die kleinere Produzenten oft nur schwer bewältigen können. Sofern sich Konservierungstechnologien nicht erheblich verbessern oder getrocknete Formate keine breitere Akzeptanz finden, dürften Kühlkettenbeschränkungen ein großflächiges Marktwachstum einschränken.

Fragmentierte Vorschriften erhöhen den Compliance-Aufwand in Exportmärkten

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte im Dezember 2024 eine bedeutende Risikobewertung[3]Quelle: EFSA, "Microbiological Hazards in Edible Flowers," efsa.europa.eu. Die Mitgliedstaaten legen jedoch weiterhin unterschiedliche Pestizidtoleranzen und Artenlisten fest, was Exporteure vor Herausforderungen stellt. Gleichzeitig erfordert das GRAS-Verfahren der U.S. Food and Drug Administration (FDA) kostspielige toxikologische Dossiers für jede Blütenblattart, was oft bis zu 18 Monate in Anspruch nimmt. Japans Positivlistenansatz schließt zahlreiche in Europa zugelassene Blumen aus und zwingt Anbauer dazu, länderspezifische Vorschriften zu navigieren, die tendenziell vertikal integrierten Unternehmen mit größeren Regulierungsbudgets zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Blumentyp: Dominanz der Rose verdeckt den funktionellen Aufschwung der Ringelblume

Die Rose hatte im Jahr 2025 den größten Anteil von 28 % am Markt für Essbare Blumen, angetrieben durch Erbsortenvarietäten, die für ihr Aroma in kulinarischen Anwendungen geschätzt werden. Die Ringelblume ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,8 % im Zeitraum 2026–2031, deutlich über der Wachstumsrate von 5,15 % des Marktes für Essbare Blumen, da luteinreiche Blütenblätter Hersteller von Nahrungsergänzungsmitteln für die Augengesundheit ansprechen. Hibiskus erzielt mittleres Volumen über trinkfertige Tees, die herben Geschmack und Anthocyanin-Eigenschaften nutzen, während Lavendel Premiumpreissegmente aufrechthält, die mit Provence-Herkunftsbezeichnungen und Aromatherapie-Überschneidungen verbunden sind.

Züchter optimieren nun die Ringelblumengenetik für den doppelten Zweck von Farbe und 20 mg Lutein pro Trockenmasse-Gramm, was die historische Preislücke gegenüber der Rose verringert. Rosenanbauer nutzen zunehmend Blockchain-basierte Systeme, um die Herkunft aus einem einzigen Betrieb zu verifizieren und die Premiumpositionierung in Restaurantkanälen zu stärken. Hibiskus-Lieferketten erfahren Rohstoffdruck, da kostengünstigere Regionen mit etablierten Produzenten konkurrieren, während Bedenken hinsichtlich Bestäubern die Ausweitung des Lavendelanbaus einschränken könnten. Kapuzinerkresse gewinnt im vertikalen Anbau aufgrund ihres Microgreen-ähnlichen Geschmacksprofils an Beliebtheit. Stiefmütterchen und Veilchen bleiben in Restaurants beliebt, obwohl ihre begrenzte Haltbarkeit das Wachstum im Einzelhandelsmarkt weiterhin hemmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Plasmatechnologie verringert den Logistikvorteil von Frischprodukten

Frische Blumen hatten den größten Anteil von 63 % am Markt für Essbare Blumen im Jahr 2025. Diese Dominanz ist auf die starke Nachfrage von Köchen zurückzuführen, die intakte Farb- und Aromaprofile priorisieren, die in getrockneten Formaten schwer zu replizieren sind. Das getrocknete Segment dürfte das am schnellsten wachsende sein, mit einer prognostizierten CAGR von 7,9 % im Zeitraum 2026–2031. Dieses Wachstum wird durch Vorteile wie längere Haltbarkeit und einfachere Handhabung angetrieben. Frische Formate stehen im Einzelhandel jedoch weiterhin vor Herausforderungen aufgrund höherer Verderblichkeit. Innovationen wie die Plasmasterilisation helfen dabei, die Haltbarkeit zu verlängern und die Logistikeffizienz zu verbessern und damit einige dieser Herausforderungen zu bewältigen.

Getrocknete und pulverisierte Formen machen Kühlung überflüssig und ermöglichen haltbare Tees und Nutraceutical-Mischungen, die Trends bei funktionellen Lebensmitteln nutzen. Asien-Pazifik, das bereits mit Chrysanthementees vertraut ist, ist das Epizentrum der Expansion getrockneter Produkte. In Nordamerika verzeichnen Smoothie-Mix-Marken, die gefriergetrockneten Hibiskus verwenden, ein starkes Umsatzwachstum. Regulierungsbehörden verfeinern noch Partikelgrößenstandards und Allergentests für Pulver. Dennoch scheinen breitere Zulassungen wahrscheinlich, da die U.S. Food and Drug Administration (FDA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) Leitlinien nach dem Vorbild der Schmetterlingserbsen-Präzedenzfälle von 2025 abschließen[4]Quelle: USDA, "Butterfly Pea Color Additive Petition," usda.gov.

Nach Vertriebskanal: Außer-Haus-Handel gewinnt, da Lebensmittelhändler Kühlkettenökonomie lösen

Der Außer-Haus-Konsum hielt im Jahr 2025 den größten Anteil von 58 % am Markt für Essbare Blumen. Außer-Haus-Handelskanäle werden voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 9,3 % bis 2026–2031 sein, was die Übernahme von gekühlten Mikro-Frischwaretheken durch den Lebensmitteleinzelhandel widerspiegelt. Lieferanten aus vertikalen Farmen in der Nähe städtischer Zentren liefern tagesfrische Blütenblätter, die Verderb reduzieren und Hobbyköche mit Luxus-Anrichtkonzepten vertraut machen, die in sozialen Medien populär wurden. Getrocknete Artikel belegen Regale im Kräutertee- und Gewürzbereich, was Kategorieverantwortlichen einen risikoarmen Einstieg bietet, der Kühllogistik umgeht.

Die Zukunft der Kanaldynamik hängt von der Fähigkeit plasmabehandelter Frischprodukte ab, die visuelle Qualität über eine siebentägige Haltbarkeit unter kommerziellen Einzelhandelsbedingungen zu erhalten. Bei Erfolg könnten Außer-Haus-Handelskanäle weiter expandieren und potenziell die Dominanz der Gastronomie verringern, insbesondere da personalintensive Restaurants zunehmend auf Garnierkosten und Betriebseffizienz achten. Sollten jedoch regulatorische oder sensorische Probleme die Einführung der Plasmabehandlung behindern, werden getrocknete Formate voraussichtlich einen größeren Anteil in Außer-Haus-Handelskanälen gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2025 den größten Anteil von 34 % an der Marktgröße für Essbare Blumen, unterstützt durch einen gut etablierten regulatorischen und Einzelhandelsrahmen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat die Sicherheitsbewertungen für essbare Botanicals schrittweise präzisiert und damit eine breitere Kommerzialisierung in den Mitgliedstaaten erleichtert, trotz Unterschieden bei länderspezifischen Pestizidtoleranzen[5]Quelle: EFSA, "Edible Flowers Risk Assessment," efsa.europa.eu. Die Nachfrage in der Region wird durch Premium-Einzelhandelsformate, eine starke Präsenz von Bio-Produkten und die Einbindung Essbarer Blumen in hochwertige kulinarische Anwendungen gestützt. Darüber hinaus profitiert die Region von einer etablierten Kühlketteninfrastruktur und der Nähe zwischen Anbauern und Endmärkten, was die Produktqualität erhält. Dies hat es ermöglicht, dass Frischformate den Markt dominieren und gleichzeitig Innovationen bei Mehrwertprodukten wie Pulvern und Extrakten gefördert werden.

Die Region Asien-Pazifik ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,5 % bis 2026–2031. Das Wachstum wird durch zunehmenden städtischen Konsum und die kulturelle Vertrautheit mit Blütenzutaten in Lebensmitteln und Getränken angetrieben. Länder wie Japan und die Länder Südostasiens profitieren von etablierten kulinarischen Traditionen, obwohl fragmentierte regulatorische Wege und länderspezifische Zulassungssysteme die Kommerzialisierungsstrategien beeinflussen. Die rasche Expansion moderner Einzelhandels- und E-Commerce-Plattformen verbessert die Zugänglichkeit zu frischen und getrockneten Essbaren Blumen. Gleichzeitig entwickeln sich lokale Produktionsökosysteme weiter, wobei kontrollierte Umgebungslandwirtschaft und Vertragsanbaumodelle eine gleichbleibende Qualität und ganzjährige Versorgung sicherstellen.

In anderen Regionen, darunter Nordamerika, Südamerika sowie dem Nahen Osten & Afrika, entwickelt sich der Markt für Essbare Blumen in unterschiedlichem Tempo, geprägt durch Unterschiede in den regulatorischen Rahmenbedingungen und dem Verbraucherbewusstsein. In Nordamerika überwacht die U.S. Food and Drug Administration (FDA) Zulassungen durch Rahmenbedingungen wie den GRAS-Status, was die Einführung neuer Blumenarten aufgrund strenger Sicherheitsdokumentationsanforderungen verzögern kann. Südamerika entwickelt sich zunehmend zu einer Versorgungsbasis und nutzt günstige Anbaubedingungen und exportorientierte Produktion. Der Nahe Osten & Afrika verzeichnen eine Nischenakzeptanz, die hauptsächlich durch den Premium-Gastgewerbe- und Tourismussektor angetrieben wird. In all diesen Regionen ist das Marktwachstum eng mit regulatorischer Klarheit, der Entwicklung von Lieferketten und Bemühungen zur Aufklärung der Verbraucher über kulinarische Anwendungen verknüpft.

Wettbewerbslandschaft

Der Markt für Essbare Blumen weist im Jahr 2025 eine geringe Konzentration auf, wobei führende Unternehmen Fresh Origins, LLC, Koppert Cress B.V., Farm.One Holdings, Inc., The Chef's Garden, Inc. und Duncan Family Farms, LLC umfassen. Diese Unternehmen betonen die vertikale Integration und verwalten Abläufe von der Vermehrung bis zur Verpackung. Sie sichern sich Premium-Kunden in der Gastronomie durch exklusive Sorten, gleichbleibende Qualität und schnelle Liefermodelle, die auf die Bedürfnisse der gehobenen Gastronomie zugeschnitten sind. Jüngste Investitionen deuten auf wachsendes Interesse an Anlagen für kontrollierte Umgebungslandwirtschaft hin, insbesondere solchen, die sowohl Zier- als auch kulinarische Märkte bedienen, was die Attraktivität des Sektors für institutionelle Investoren unterstreicht.

Die Technologieakzeptanz ist ein wesentlicher Faktor, der führende von aufstrebenden Akteuren unterscheidet. Koppert Cress B.V. nutzt geothermische Heizung, um die Abhängigkeit von Erdgas im Gewächshausbetrieb zu reduzieren und damit europäischen Nachhaltigkeitsvorgaben zu entsprechen. Darüber hinaus gewinnen Innovationen wie Blockchain-gestützte Rückverfolgbarkeit an Dynamik und ermöglichen es Produzenten, Produktherkunft und -qualität auf Verpackungsebene zu zertifizieren. Methoden der kontrollierten Umgebungslandwirtschaft, wie vertikale Landwirtschaft und Hydroponik, expandieren, insbesondere in der Nähe städtischer Zentren, um eine frischere Versorgung und niedrigere Logistikkosten zu gewährleisten. Mittelständische Unternehmen, darunter Cherry Valley Organics, LLC, Nosh Produce und Greeneration, konzentrieren sich auf Nischenmärkte, indem sie biologisch zertifizierte und Spezialitätensorten anbieten, die für die Premium-Restaurantnachfrage konzipiert sind.

Wachstumschancen entstehen im Bereich der Expansion im Lebensmitteleinzelhandel und der Extraktion funktioneller Inhaltsstoffe. Die Einzelhandelsdurchdringung ist derzeit durch Verderblichkeit und Schwundquoten begrenzt, aber Fortschritte bei Nacherntetechnologien und lokalisierten Beschaffungsmodellen sollen die Haltbarkeitsstabilität und Vertriebseffizienz verbessern. Gleichzeitig skalieren inhaltsstofforientierte Unternehmen wie Mountain Rose Herbs, Bloom Culinary Flowers Ltd. und Gourmet Sweet Botanicals die Beschaffung von Blumen wie Ringelblume und Hibiskus für Pigment- und Nutraceutical-Extraktion. Diese Verlagerung hin zu verarbeiteten Anwendungen verringert die Abhängigkeit von Frischformaten und schafft einen ergänzenden Einnahmestrom, der die Gesamtmarktchance in den kommenden Jahren potenziell erweitern könnte.

Marktführer im Bereich Essbare Blumen

Fresh Origins, LLC

Koppert Cress B.V.

Farm.One Holdings, Inc.

The Chef's Garden, Inc.

Duncan Family Farms, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: BoomaFood (Australien), ein im Besitz von Ureinwohnern befindliches Unternehmen, errichtete eine Indoor-Vertikalfarm in New South Wales. Unter Verwendung der CubicFarms-Technologie legt das Unternehmen Wert auf nachhaltige, ganzjährige Produktion von Blattgemüse und plant die Einbeziehung einheimischer Kräuter und Essbarer Blumen.

- März 2024: Die Dja Dja Wurrung Clans Aboriginal Corporation (DJAARA) hat ein Unternehmen für einheimische Lebensmittel und Fasern, DJAKITJ, gegründet, das auf den Anbau, die Erforschung und die Kommerzialisierung traditioneller einheimischer Zutaten ausgerichtet ist. Das Unternehmen ist auf den Anbau von Bush Tucker spezialisiert, einschließlich einheimischer Essbarer Blumen, Yamswurzel-Gänseblümchen (Murnong) und Kängurugras.

- April 2023: Farm.One, ein hydroponisches Indoor-Vertikallandwirtschaftsunternehmen, bekannt für seine Premium-Salatgrüns, Spezialitätenkräuter, Essbaren Blumen und Microgreens, hat seine Neighborhood Farm in Prospect Heights, Brooklyn, nach der Aufnahme langfristiger Expansionsfinanzierung von DK-Bell Holding Company wiedereröffnet.

Globaler Berichtsumfang des Marktes für Essbare Blumen

Der Markt für Essbare Blumen bezieht sich auf die Produktion und den Vertrieb von Blumen, die für den menschlichen Verzehr sicher sind und hauptsächlich in kulinarischen und lebensmittelbezogenen Anwendungen eingesetzt werden. Der Bericht über den Markt für Essbare Blumen ist segmentiert nach Blumentyp (Rose, Hibiskus, Lavendel, Ringelblume, Stiefmütterchen und Veilchen, Kapuzinerkresse und andere Blumentypen), nach Form (Frisch, Getrocknet und Pulver), nach Vertriebskanal (Außer-Haus-Handel und Außer-Haus-Konsum) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rose |

| Hibiskus |

| Lavendel |

| Ringelblume |

| Stiefmütterchen und Veilchen |

| Kapuzinerkresse |

| Andere Blumentypen |

| Frisch |

| Getrocknet |

| Pulver |

| Außer-Haus-Konsum |

| Außer-Haus-Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Neuseeland | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Blumentyp | Rose | |

| Hibiskus | ||

| Lavendel | ||

| Ringelblume | ||

| Stiefmütterchen und Veilchen | ||

| Kapuzinerkresse | ||

| Andere Blumentypen | ||

| Nach Form | Frisch | |

| Getrocknet | ||

| Pulver | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Außer-Haus-Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Essbaren Blütenblättern bis 2031 sein?

Die Marktgröße für Essbare Blumen wird bis 2031 voraussichtlich 567,7 Millionen USD erreichen, bei einer CAGR von 5,15 % im Zeitraum 2026–2031.

Welcher Blumentyp gewinnt nach der Rose am stärksten an Dynamik?

Die Ringelblume wächst mit einer CAGR von 6,8 % bis 2026–2031, da der Luteingehalt mit der Nachfrage nach Nahrungsergänzungsmitteln für die Augengesundheit übereinstimmt.

Warum bieten Lebensmittelhändler jetzt Blumen neben Microgreens an?

Durch Plasma verlängerte Haltbarkeit und farmnahe Vertikalproduktion reduzieren Verderb und ermöglichen es Einzelhändlern, Verpackungen anzubieten, die Verbraucher als erschwinglichen Luxus kaufen.

Welche Technologie reduziert den Verderb von Blütenblättern ohne Chemikalien?

Nicht-thermische Plasmasterilisation entfernt mehr als 98 % der Oberflächenmikroben und verlängert die Haltbarkeit frischer Blütenblätter auf sieben Tage unter Kühllagerung.

Seite zuletzt aktualisiert am: