Größe und Marktanteil des Marktes für Essbare Flocken

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 39.83 Milliarden US-Dollar |

| Marktgröße (2031) | 48.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

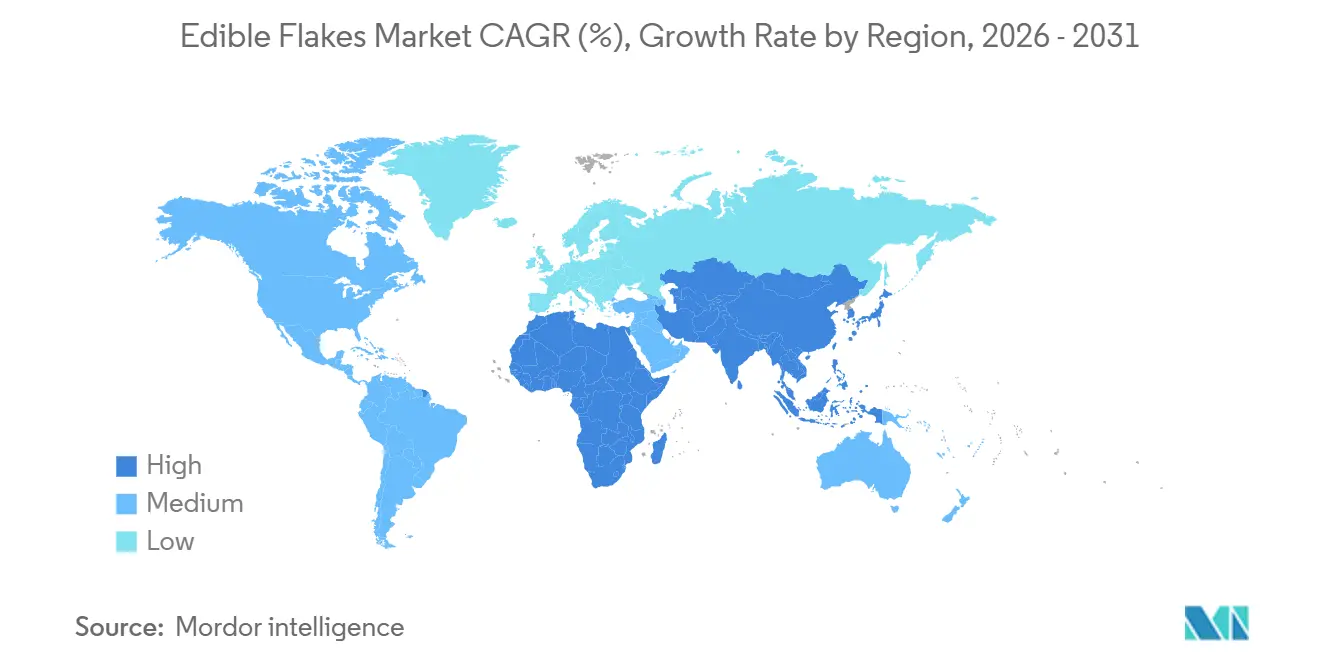

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

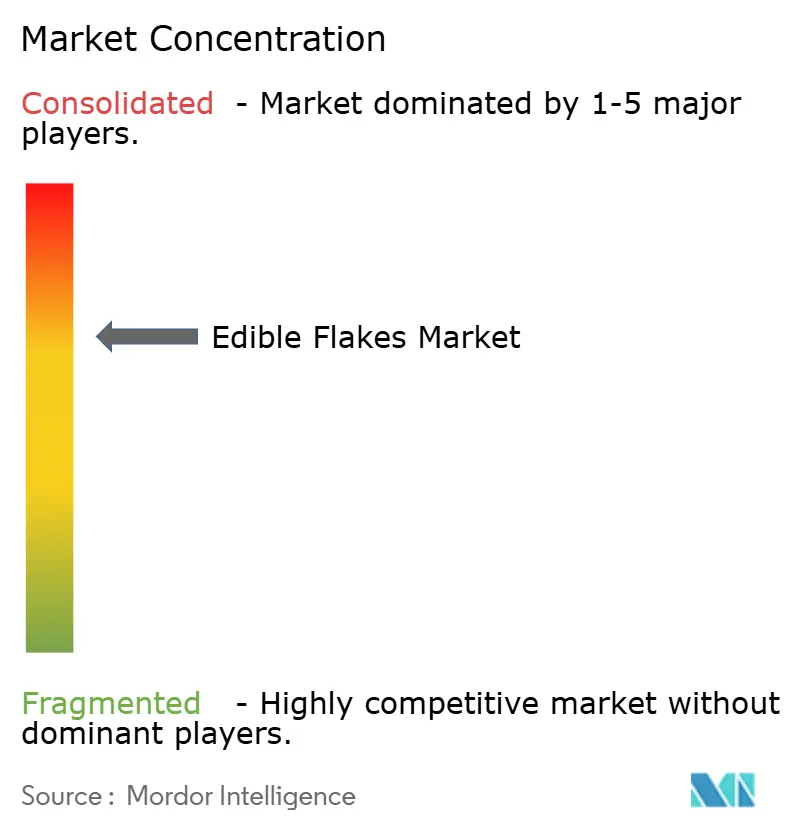

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Essbare Flocken von Mordor Intelligence

Der Markt für Essbare Flocken wird voraussichtlich von 38,24 Milliarden USD im Jahr 2025 auf 39,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 schließlich 48,86 Milliarden USD erreichen. Dieses Wachstum entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,17 % während des Prognosezeitraums 2026–2031, so Mordor Intelligence. Die Nachfrage nach Essbaren Flocken verlagert sich hin zu funktionellen, proteinangereicherten und biologischen Getreideprodukten, die den modernen Verbraucherpräferenzen für Bequemlichkeit und gesundheitliche Vorteile entsprechen. Während der allgemeine Frühstückskonsum in moderatem Tempo zunimmt, treiben diese Produktkategorien ein erhebliches Wachstum voran. Im Jahr 2025 dominierte Nordamerika den Markt in Bezug auf den Umsatz. Die rasche Urbanisierung in Ländern wie China und Indien treibt jedoch ein erhebliches Wachstum in der Region Asien-Pazifik voran. Auch regulatorische Entwicklungen spielen eine Schlüsselrolle bei der Gestaltung des Marktes. Der Markt ist mäßig konsolidiert, wobei einige wenige wichtige Akteure bedeutende Marktanteile halten.

Wichtigste Erkenntnisse des Berichts

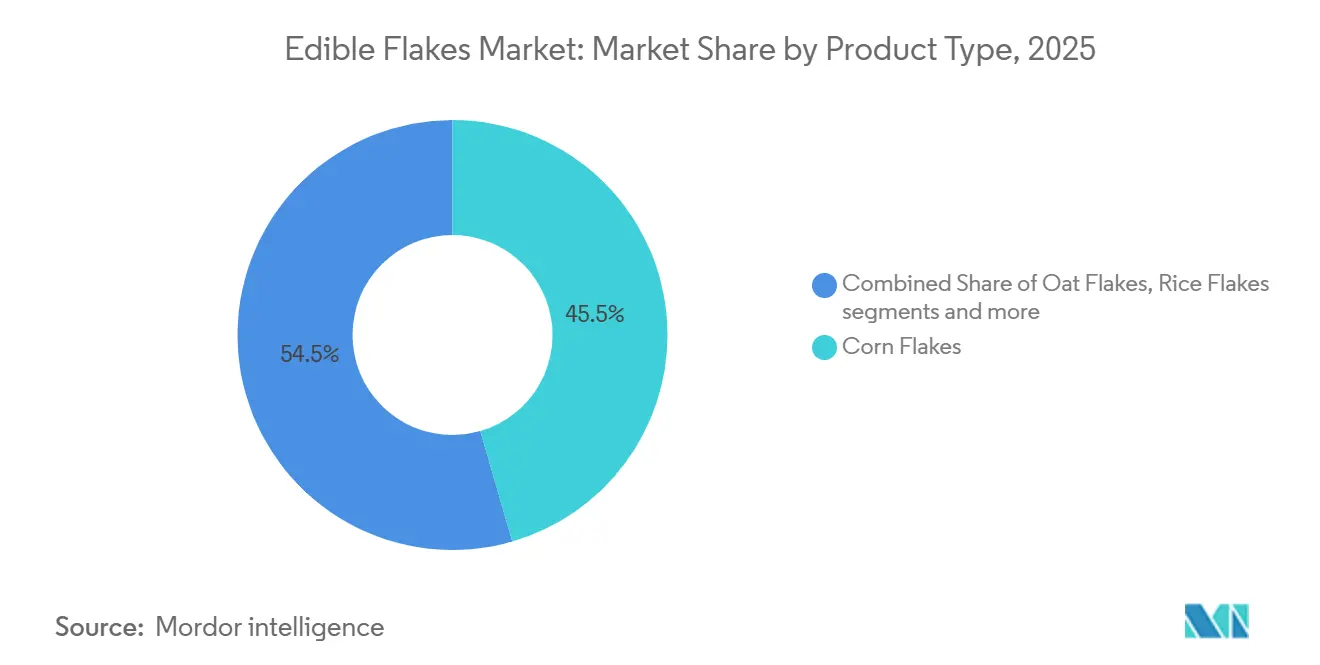

- Nach Produkttyp erfassten Cornflakes im Jahr 2025 einen Marktanteil von 45,52 % am Markt für Essbare Flocken, während Haferflocken bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

- Nach Art hielten konventionelle Varianten im Jahr 2025 einen Marktanteil von 68,61 % am Markt für Essbare Flocken; das Bio-Segment wächst im Zeitraum 2026–2031 mit einer CAGR von 6,15 %.

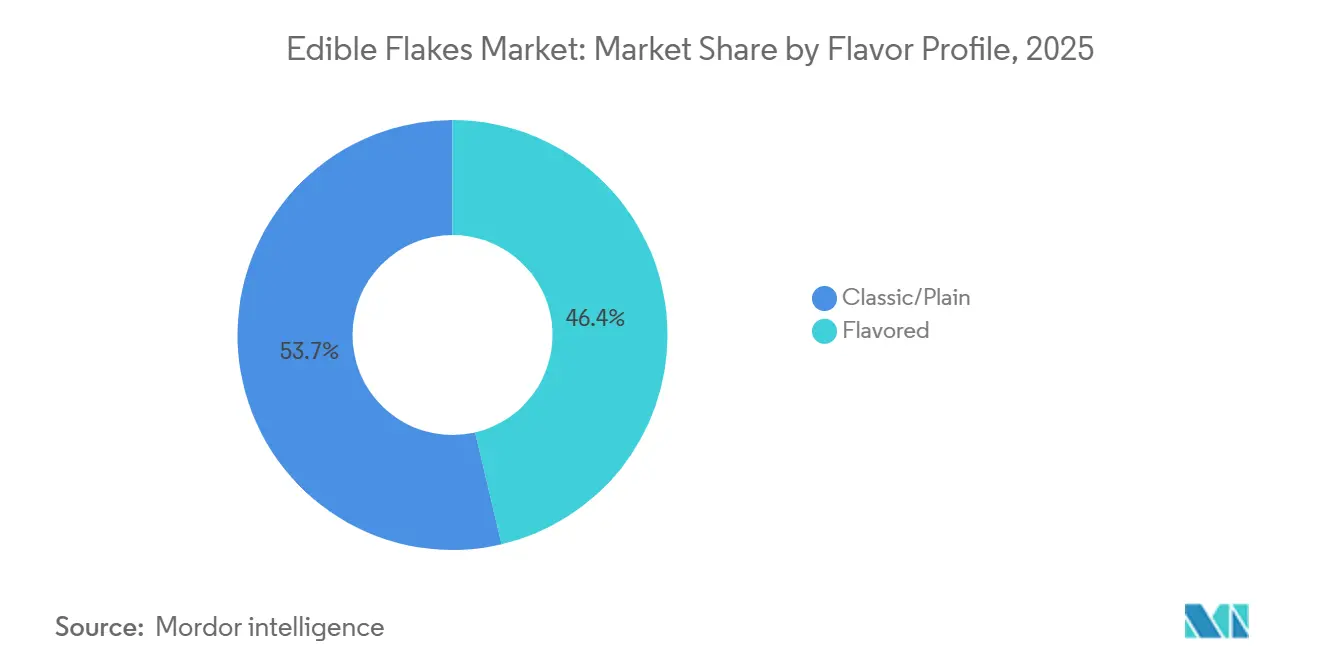

- Nach Geschmacksprofil entfiel im Jahr 2025 ein Anteil von 53,65 % am Markt für Essbare Flocken auf den klassischen/natürlichen Geschmack, während aromatisierte Varianten bis 2031 mit einer CAGR von 4,85 % wachsen.

- Nach Format entfielen im Jahr 2025 64,17 % des Marktvolumens für Essbare Flocken auf verzehrfertige Kaltflocken, während heiße und Instant-Flocken bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 44,35 % des Marktes für Essbare Flocken auf Supermärkte und Hypermärkte, während der Online-Einzelhandel mit einer CAGR von 5,21 % bis 2031 wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,54 %, während Asien-Pazifik im Zeitraum 2026–2031 die höchste CAGR von 6,36 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Essbare Flocken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach bequemen und verzehrfertigen Lebensmitteln | +0.9% | Global, mit höchster Intensität in Nordamerika, dem städtischen China und den Metropolen Indiens | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die Bedeutung des Frühstücks im Alltag | +0.5% | Global, am stärksten in den Schwellenmärkten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Gewichtsmanagement und kalorienarmen Diäten | +0.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach glutenfreien und allergenfreundlichen Optionen | +0.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einfluss der westlichen Kultur und Medienexposition | +0.8% | Asien-Pazifik (China, Indien, Indonesien), Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltige Verpackung und umweltfreundliche Initiativen | +0.3% | Europa (regulierungsgetrieben), Nordamerika (verbrauchergetrieben) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemen und verzehrfertigen Lebensmitteln

Die wachsende Nachfrage nach bequemen, verzehrfertigen Lebensmitteln ist ein wesentlicher Treiber des Marktes für Essbare Flocken. Da die Menschen ein immer geschäftigeres Leben führen, bevorzugen sie zunehmend Mahlzeitenoptionen, die wenig bis keine Zubereitung erfordern. Dieser Trend ist besonders in Ländern wie China bemerkbar, wo sich verändernde Lebensstile die Nachfrage nach haltbaren Frühstücksprodukten ankurbeln, die in hektische Tagesabläufe passen. Innovationen bei der Verpackung, wie wiederverschließbare Designs, machen diese Produkte benutzerfreundlicher und helfen gleichzeitig, sie länger frisch zu halten. Führende Unternehmen wie General Mills Inc. begegnen dieser Nachfrage, indem sie proteinreiche und funktionelle Getreideoptionen einführen, die Bequemlichkeit mit ernährungsphysiologischen Vorteilen verbinden. In Indien investieren Unternehmen wie Tata Consumer Products Ltd in den Ausbau der Produktionskapazitäten, um die steigende Nachfrage nach bequemen Lebensmittelprodukten zu decken.

Wachsendes Bewusstsein für die Bedeutung des Frühstücks im Alltag

Das Bewusstsein für die Bedeutung des Frühstücks als wichtige tägliche Mahlzeit treibt das Wachstum des globalen Marktes für Essbare Flocken erheblich voran. Kampagnen im Bereich der öffentlichen Gesundheit und aktualisierte Ernährungsrichtlinien ermutigen die Menschen, das Frühstück als strukturierte, nahrhafte Mahlzeit zu betrachten, wobei Vollkornprodukte und Ballaststoffe betont werden. Dieser Trend ist besonders bei jüngeren Altersgruppen bemerkbar. Eine in Polen auf PubMed Central veröffentlichte Studie ergab beispielsweise, dass im Jahr 2025 62 % der Kinder im Alter von 10–12 Jahren täglich frühstücken, was die wachsende Nachfrage nach bequemen, gesunden Optionen wie Getreideflocken unterstreicht[1]Quelle: PubMed Central, "Frühstückshäufigkeit, lebensstilbezogene Faktoren und ihre Assoziation mit dem Körpergewichtsstatus bei polnischen Grundschulkindern im Alter von 10 bis 12 Jahren", pmc.ncbi.nlm.nih.gov. Große Unternehmen wie Nestlé S.A. konzentrieren sich darauf, ihre Produktverpackungen und Botschaften an Ernährungszielen auszurichten, wobei insbesondere der Ballaststoffgehalt betont wird. In Märkten wie den Vereinigten Staaten drängen sich entwickelnde Ernährungsrichtlinien die Hersteller dazu, ihre Produkte nach gesünderen Standards zu reformulieren.

Steigende Nachfrage nach Gewichtsmanagement und kalorienarmen Diäten

Der wachsende Fokus auf Gewichtsmanagement und kalorienarme Diäten ist ein wesentlicher Faktor, der den Markt für Essbare Flocken antreibt. Verbraucher suchen zunehmend nach Lebensmitteln, die ihnen helfen, sich satt zu fühlen, einen gesunden Blutzuckerspiegel aufrechtzuerhalten und das allgemeine Wohlbefinden zu unterstützen. Dieser Trend wird durch steigende Adipositasraten weiter angeheizt. Laut Daten der Amerikanischen Gesellschaft für Metabolische und Bariatrische Chirurgie, basierend auf den Zentren für Krankheitskontrolle und -prävention, erreichte Adipositas in den Vereinigten Staaten im Jahr 2025 40,3 %, wobei schwere Adipositas bei 9,4 % lag[2]Quelle: Amerikanische Gesellschaft für Metabolische und Bariatrische Chirurgie, "Faktenblatt 2025 – Adipositas in Amerika", asmbs.org. Diese Statistiken verdeutlichen den wachsenden Bedarf an gesünderen Lebensmitteloptionen und treiben die Nachfrage nach funktionellen Inhaltsstoffen wie Hafer-Beta-Glucan an, das für seine gesundheitlichen Vorteile bekannt ist. Insbesondere Haferflocken gewinnen aufgrund ihres Nährwerts an Beliebtheit. Darüber hinaus ermutigt die regulatorische Unterstützung, wie die Genehmigung der Europäischen Behörde für Lebensmittelsicherheit für umfassendere gesundheitsbezogene Angaben, die Hersteller, ihre Produkte zur Erfüllung dieser Anforderungen zu reformulieren.

Steigende Nachfrage nach glutenfreien und allergenfreundlichen Optionen

Die wachsende Nachfrage nach glutenfreien und allergenfreundlichen Produkten ist ein bedeutender Faktor, der den globalen Markt für Essbare Flocken antreibt. Dieser Trend wird durch ein zunehmendes Verbraucherbewusstsein für Lebensmittelallergien und -unverträglichkeiten sowie durch sich verändernde Ernährungspräferenzen angetrieben. Regierungen und Regulierungsbehörden in Regionen wie der Europäischen Union, den Vereinigten Staaten und Kanada haben klare Richtlinien für die Kennzeichnung glutenfreier Produkte eingeführt. Diese Vorschriften haben die Hersteller ermutigt, Produkte aus alternativen Getreidesorten wie Hafer, Reis und Mais zu entwickeln, um dieser Nachfrage gerecht zu werden. Allein in den Vereinigten Staaten hebt die Organisation für Lebensmittelallergie-Forschung und -Aufklärung hervor, dass über 27 Millionen Erwachsene an Lebensmittelallergien leiden. Bemerkenswert ist, dass fast die Hälfte dieser Personen mindestens eine Allergie im Erwachsenenalter entwickelt, wobei 21 % alle ihre Allergien nach dem 18. Lebensjahr erleben[3]Quelle: Organisation für Lebensmittelallergie-Forschung und -Aufklärung, "Nationaler Indikatorenbericht zu Lebensmittelallergien", foodallergy.org. Diese zunehmende Verbreitung von Lebensmittelallergien hat zu einem wachsenden Bedarf an sichereren, allergiebewussten Lebensmitteloptionen geführt, einschließlich Essbarer Flocken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch alternative Frühstücksoptionen | -0.6% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung eines hohen Zuckergehalts und geringen Nährwerts bei einigen Produkten | -0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle bei Kennzeichnung und gesundheitsbezogenen Angaben | -0.4% | Europa (durch die Europäische Behörde für Lebensmittelsicherheit getrieben), Nordamerika (durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde getrieben), Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Zusatzstoffen und Konservierungsmitteln | -0.3% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch alternative Frühstücksoptionen

Der Markt für Essbare Flocken steht vor Herausforderungen durch den wachsenden Wettbewerb durch alternative Frühstücksoptionen. Verbraucher entscheiden sich zunehmend für bequemere, proteinreiche Optionen wie Proteinriegel, Joghurtbecher und Smoothie-Beutel. Diese Alternativen sind beliebt, weil sie mehr Protein pro Kalorie bieten und leicht unterwegs konsumiert werden können. Aufstrebende Marken wie Magic Spoon haben beispielsweise erfolgreich Aufmerksamkeit erregt, indem sie sich auf kohlenhydratarme, keto-freundliche Produkte konzentrieren, die den traditionellen Getreidemarkt aufmischen. Innovationen wie proteinreiche Smoothie-Beutel verändern die Art und Weise, wie Menschen das Frühstück angehen, und konkurrieren direkt mit konventionellen Essbaren Flocken. Um diesem Wandel zu begegnen, passen sich etablierte Unternehmen an, indem sie neue Produkte einführen, die traditionelle Getreideeigenschaften mit snackähnlichen Merkmalen kombinieren. Diese hybriden Angebote zielen darauf ab, Verbraucher zu binden und es Marken gleichzeitig zu ermöglichen, in angrenzenden Kategorien zu konkurrieren, um in einem sich schnell entwickelnden Markt relevant zu bleiben.

Wahrnehmung eines hohen Zuckergehalts und geringen Nährwerts bei einigen Produkten

Die Wahrnehmung, dass Essbare Flocken einen hohen Zuckergehalt aufweisen und an Nährwert mangeln, bleibt eine große Herausforderung für den globalen Markt. Verbraucher sind zunehmend besorgt über die gesundheitlichen Auswirkungen verarbeiteter Lebensmittel, was ihre Kaufentscheidungen direkt beeinflusst. Obwohl Hersteller Produkte reformulieren, um den Zuckergehalt zu reduzieren, erfüllen viele Artikel immer noch nicht die empfohlenen Werte, was zu anhaltenden Zweifeln bei gesundheitsbewussten Verbrauchern führt. Auch Einzelhändler erhöhen ihre Standards, wobei große Akteure wie Target und Walmart die Entfernung künstlicher Zusatzstoffe und synthetischer Farbstoffe fordern. Dies hat die Hersteller gezwungen, ihren Übergang zu Produkten mit sauberer Kennzeichnung zu beschleunigen, die frei von künstlichen Inhaltsstoffen sind. Regulierungsbehörden wie die US-amerikanische Lebensmittel- und Arzneimittelbehörde führen strengere Regeln ein, einschließlich Beschränkungen für die Verwendung bestimmter künstlicher Farbstoffe. Diese Vorschriften treiben die Reformulierungskosten für Hersteller in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mais führt weiterhin, Hafer beschleunigt sich

Cornflakes waren im Jahr 2025 das führende Segment im Markt für Essbare Flocken und hielten einen bedeutenden Anteil von 45,52 %. Ihre Beliebtheit beruht darauf, dass sie eine erschwingliche, bequeme und leicht zuzubereitende Frühstücksoption darstellen. Verbraucher in entwickelten und aufstrebenden Märkten bevorzugen Cornflakes weitgehend aufgrund ihrer Vertrautheit und Zugänglichkeit. Darüber hinaus haben Hersteller angereicherte und aromatisierte Varianten eingeführt, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden, was dazu beiträgt, ihre starke Marktposition zu erhalten und Wiederholungskäufe zu fördern.

Haferflocken werden voraussichtlich im Prognosezeitraum von 2026 bis 2031 mit einer CAGR von 5,02 % wachsen. Dieses Wachstum wird in erster Linie durch das steigende Gesundheitsbewusstsein der Verbraucher angetrieben, da diese nach ballaststoffreichen, herzgesunden Frühstücksalternativen suchen. Haferflocken gewinnen an Bedeutung, da sie minimal verarbeitet und nährstoffreich sind, was sie zur bevorzugten Wahl für gesundheitsbewusste Personen macht. Die zunehmende Verbreitung fitnessorientierter Diäten und wachsende Bedenken hinsichtlich Cholesterinmanagement und Verdauungsgesundheit werden voraussichtlich die Nachfrage nach Haferflocken in den kommenden Jahren weiter ankurbeln.

Nach Art: Konventionell dominiert, Bio übertrifft

Konventionelle Varianten dominierten im Jahr 2025 den Markt für Essbare Flocken und machten 68,61 % des Marktes aus. Diese Dominanz ist größtenteils auf ihre Erschwinglichkeit, weite Verfügbarkeit und das starke Verbrauchervertrauen zurückzuführen, das sie im Laufe der Zeit aufgebaut haben. Diese Produkte werden in großem Maßstab hergestellt, was den Herstellern hilft, die Kosten niedrig zu halten und sicherzustellen, dass sie sowohl in städtischen als auch in ländlichen Gebieten leicht zugänglich sind. Darüber hinaus machen ihr gleichbleibender Geschmack und ihre längere Haltbarkeit sie zur bevorzugten Wahl für Verbraucher, die Kosteneffizienz und Bequemlichkeit priorisieren.

Andererseits werden Bio-Varianten voraussichtlich erheblich wachsen, mit einer CAGR von 6,15 % im Prognosezeitraum 2026–2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Produkten mit sauberer Kennzeichnung angetrieben, die aus natürlichen, chemiefreien Zutaten hergestellt werden. Da die Menschen gesundheitsbewusster werden, sind sie bereit, mehr für Bio-Optionen auszugeben, denen ein besserer Nährwert zugeschrieben wird. Die wachsende Verfügbarkeit von Bio-Produkten in Einzelhandelsgeschäften und unterstützende staatliche Vorschriften zur Förderung nachhaltiger Praktiken treiben die Expansion dieses Segments weiter voran. Dieser Trend spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu gesünderen und umweltfreundlicheren Lebensmittelentscheidungen wider.

Nach Geschmacksprofil: Klassisch behält seine Stellung, aromatisierte Innovationen nehmen zu

Klassische oder naturbelassene Essbare Flocken machten im Jahr 2025 53,65 % des Marktwerts aus und hatten damit den größten Anteil, was auf ihre Einfachheit und breite Beliebtheit zurückzuführen ist. Diese Produkte sind beliebt, weil sie leicht mit Zutaten wie Früchten, Milch oder Süßungsmitteln individualisiert werden können, was sie zu einer flexiblen Wahl für Verbraucher macht. Viele Menschen betrachten naturbelassene Flocken als eine gesündere, weniger verarbeitete Option, die traditionelle und gesundheitsbewusste Käufer anspricht. Darüber hinaus haben ihre Erschwinglichkeit und starke Verfügbarkeit in verschiedenen Einzelhandelskanälen dazu beigetragen, ihre führende Position im Markt zu erhalten.

Andererseits werden aromatisierte Essbare Flocken voraussichtlich bis 2031 mit einer stetigen CAGR von 4,85 % wachsen, angetrieben durch die steigende Nachfrage nach schmackhafteren und bequemeren Frühstücksoptionen. Jüngere Verbraucher werden insbesondere durch die Vielfalt und verbesserten Aromen dieser Produkte, wie Schokolade, Honig und Fruchtmischungen, angezogen. Unternehmen konzentrieren sich auf Innovationen, um neue Geschmacksrichtungen einzuführen, was dazu beiträgt, mehr Kunden zu gewinnen und Wiederholungskäufe zu fördern. Darüber hinaus steigern starke Marketingbemühungen und Premium-Branding aromatisierter Flocken deren Beliebtheit in entwickelten und aufstrebenden Märkten und tragen zu ihrem stetigen Wachstum bei.

Nach Format: Kalt dominiert heute, Heiß gewinnt in Asien

Im Jahr 2025 führten verzehrfertige Kaltflocken den Markt für Essbare Flocken an und machten 64,17 % des Gesamtumsatzes aus. Ihre Beliebtheit beruht auf ihrer Bequemlichkeit, da sie kein Kochen erfordern und ideal für einen geschäftigen Lebensstil sind. Diese Flocken sind die bevorzugte Wahl für schnelle Frühstücke, insbesondere bei städtischen Bevölkerungsgruppen und Berufstätigen. Ihre lange Haltbarkeit, weite Verfügbarkeit und starke Marketingbemühungen großer Marken haben ihre Nachfrage weiter gesteigert und sie zu einem Grundnahrungsmittel in vielen Haushalten gemacht.

Unterdessen werden heiße und Instant-Flocken voraussichtlich stetig wachsen, mit einer prognostizierten CAGR von 5,45 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für warme, sättigende Mahlzeitenoptionen angetrieben, insbesondere bei gesundheitsbewussten Personen und solchen, die traditionelle Essgewohnheiten schätzen. Das wachsende Bewusstsein für die gesundheitlichen Vorteile von Hafer und Mehrkorngetreide trägt ebenfalls zur Expansion dieses Segments bei. Darüber hinaus werden Innovationen bei Instant-Zubereitungsmethoden, die Benutzerfreundlichkeit mit Nährwert verbinden, voraussichtlich mehr Verbraucher anziehen und das Marktwachstum in den kommenden Jahren vorantreiben.

Nach Vertriebskanal: Ladenregale sind weiterhin wichtig, Online-Handel beschleunigt sich

Supermärkte und Hypermärkte hielten den größten Anteil am Markt für Essbare Flocken und trugen im Jahr 2025 44,35 % bei. Diese Einzelhandelsgeschäfte bleiben die bevorzugte Wahl für Verbraucher aufgrund ihrer breiten Produktauswahl, wettbewerbsfähigen Preisgestaltung und der Möglichkeit, Artikel vor dem Kauf physisch zu prüfen. Hoher Kundenverkehr und strategische Produktplatzierungen in den Regalen fördern Impulskäufe und steigern den Umsatz weiter. Rabatte, Sonderangebote und Paketangebote machen diese Geschäfte besonders attraktiv für preisbewusste Käufer und sichern ihre anhaltende Dominanz im Markt.

Andererseits werden Online-Kanäle voraussichtlich im Zeitraum 2026–2031 stetig mit einer CAGR von 5,21 % wachsen. Dieses Wachstum wird durch zunehmenden Internetzugang, die steigende Beliebtheit von E-Commerce-Plattformen und die Bequemlichkeit der Lieferung an die Haustür angetrieben. Verbraucher werden durch die Möglichkeit angezogen, Preise zu vergleichen, ein breiteres Markenangebot zu erkunden und abonnementbasierte Dienste zu nutzen. Die rasche Expansion des Schnellhandels und Fortschritte bei digitalen Zahlungssystemen werden voraussichtlich den Online-Umsatz weiter ankurbeln und ihn zu einem wichtigen Wachstumsbereich für den Markt für Essbare Flocken in den kommenden Jahren machen.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den globalen Markt für Essbare Flocken und machte 37,54 % des Gesamtumsatzes aus. Diese Region profitiert von hohen Konsumraten, einer gut etablierten Einzelhandelsinfrastruktur und dem Einfluss großer Einzelhändler wie Target und Walmart, die Produktstandards und Verpackungstrends vorantreiben. Da der nordamerikanische Markt jedoch ausgereift ist, ist das Wachstum des Absatzvolumens begrenzt. Um dem entgegenzuwirken, konzentrieren sich Unternehmen auf Premium-Produkte wie proteinangereicherte und Bio-Flocken und erkunden gleichzeitig Direktvertriebskanäle an Verbraucher, um den Umsatz zu steigern.

Die Region Asien-Pazifik wird voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 6,36 % bis 2031. Rasche Urbanisierung und die wachsende Beliebtheit westlicher Frühstücksgewohnheiten treiben die Nachfrage in Ländern wie China und Indien an. Steigende verfügbare Einkommen und eine wachsende Mittelschicht befeuern dieses Wachstum weiter. Unternehmen passen ihre Produkte an lokale Präferenzen an, indem sie regionsspezifische Aromen und Getreidesorten einführen. Darüber hinaus skalieren inländische Hersteller mit staatlicher Unterstützung ihre Produktion, was den Wettbewerb intensiviert und die Marktdurchdringung in der Region verbessert.

Europa zeigt weiterhin eine stabile Nachfrage nach Essbaren Flocken, aber strenge Vorschriften beeinflussen die Produktzusammensetzung und gesundheitsbezogene Angaben erheblich. Regulierungsbehörden wie die Europäische Behörde für Lebensmittelsicherheit spielen eine bedeutende Rolle bei der Festlegung zulässiger Angaben und Zutatenstandards. In Südamerika treiben Länder wie Brasilien das Wachstum durch Urbanisierung und steigende Nachfrage nach verpackten Lebensmitteln voran, trotz wirtschaftlicher Herausforderungen. Unterdessen sind der Nahe Osten und Afrika aufstrebende Märkte, in denen Innovationen wie kleinere Packungsgrößen und Einzelportionsoptionen Essbare Flocken für eine breitere Verbraucherbasis zugänglicher machen.

Wettbewerbslandschaft

Der Markt für Essbare Flocken ist mäßig konsolidiert, wobei große Akteure wie Kellanova, General Mills Inc., Nestlé S.A., Post Holdings Inc. und PepsiCo Inc. bedeutende Marktanteile halten. Diese Unternehmen nutzen ihre starken Markenportfolios, umfangreichen Vertriebsnetze und Partnerschaften mit modernen Einzelhandelskanälen, um ihre Dominanz zu erhalten. Ihre großangelegten Operationen verschaffen ihnen einen Vorteil bei der Preisgestaltung, der Beeinflussung der Produktplatzierung und der Steuerung von Kategorietrends. Das Vorhandensein kleinerer regionaler und Nischenanbieter sorgt jedoch dafür, dass der Wettbewerb aktiv und vielfältig bleibt.

Die Wettbewerbslandschaft entwickelt sich aufgrund laufender Fusionen, Übernahmen und Erweiterungen des Produktportfolios weiter. Unternehmen wie Ferrero erwerben beispielsweise Marken, um ihre Position im Getreidesegment zu stärken. Während globale Akteure in entwickelten Märkten dominieren, bleiben Regionen wie Asien und Lateinamerika fragmentiert, was lokalen Marken Chancen bietet, zu gedeihen. Diese inländischen Akteure konzentrieren sich oft darauf, regionalen Geschmäckern und Präferenzen gerecht zu werden und gleichzeitig wettbewerbsfähige Preise anzubieten, wodurch sie den globalen und lokalen Wettbewerb im Markt ausbalancieren.

Innovation, gesundheitsorientierte Produkte und Nachhaltigkeit werden zu wichtigen Wettbewerbstreibern im Markt für Essbare Flocken. Führende Unternehmen priorisieren sauberere Zutatenkennzeichnungen, bessere Nährwertprofile und umweltfreundliche Verpackungen, um den sich verändernden Verbraucheranforderungen gerecht zu werden. General Mills Inc. arbeitet beispielsweise daran, künstliche Zusatzstoffe zu eliminieren, während Post Holdings Inc. und Kellanova in nachhaltige Verpackungslösungen investieren. Neue Direktvertriebsmarken wie Magic Spoon gewinnen an Beliebtheit, indem sie einzigartige, gesundheitsorientierte Produkte anbieten, was zeigt, wie Innovationen schnell das Verbraucherinteresse wecken und den Markt aufmischen können.

Marktführer im Bereich Essbare Flocken

Kellanova

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Kellanova führte Kellogg's Multigrain + Corn Flakes für den indischen Markt ein. Dieses Produkt kombiniert fünf Getreidesorten: Fingerhirse, Weizen, Gerste, Reis und Mais und bietet eine nahrhafte Getreideoption.

- April 2025: PepsiCo stellte sein neuestes Mehrkorngetreide mit funktionellen Vorteilen vor. Das als Mighty Life bezeichnete Getreide ist in zwei Geschmacksrichtungen erhältlich: Strawberry Blueberry Bliss, das das Immunsystem stärken soll, und Very Vanilla, das starke Knochen fördern soll.

- Februar 2025: Nestlé India stellte seine neueste Frühstücksgetreideserie Munch Choco Fills vor. Diese neue Produktreihe ist darauf ausgelegt, der wachsenden Nachfrage nach bequemen und schmackhaften Frühstücksoptionen gerecht zu werden. Sie ist nun in Einzelhandelsgeschäften und Online-Plattformen erhältlich und gewährleistet die Zugänglichkeit für eine breite Verbraucherbasis.

- Januar 2024: WK Kellogg Co. stellte seine neue Getreidemarke

Eat Your Mouth Off

vor, die 100 % pflanzliche Zutaten enthält und 22 Gramm Protein und null Gramm Zucker pro Schüssel liefert.

Umfang des globalen Berichts über den Markt für Essbare Flocken

Essbare Flocken sind getreidebasierte Lebensmittelprodukte, die durch Pressen von Getreide wie Mais, Hafer oder Weizen zu dünnen, verzehrfertigen oder schnell kochenden Formen hergestellt werden. Der globale Markt für Essbare Flocken ist nach Produkttyp, Art, Geschmacksprofil, Format, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp wird der Markt in Cornflakes, Haferflocken, Weizenflocken, Reisflocken und sonstige unterteilt. Basierend auf der Art wird der Markt in Bio und Konventionell unterteilt. Basierend auf dem Geschmacksprofil wird der Markt in Klassisch/Natur und Aromatisiert unterteilt. Basierend auf dem Format wird der Markt in verzehrfertige Kaltflocken, heiße/Instant-Flocken und dehydrierte Flocken unterteilt. Basierend auf dem Vertriebskanal wird der Markt in Supermärkte/Hypermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Kanäle unterteilt. Basierend auf der Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cornflakes |

| Haferflocken |

| Weizenflocken |

| Reisflocken |

| Sonstige |

| Bio |

| Konventionell |

| Klassisch/Natur |

| Aromatisiert |

| Verzehrfertige Kaltflocken |

| Heiße/Instant-Flocken |

| Dehydrierte Flocken |

| Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Cornflakes | |

| Haferflocken | ||

| Weizenflocken | ||

| Reisflocken | ||

| Sonstige | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Geschmacksprofil | Klassisch/Natur | |

| Aromatisiert | ||

| Nach Format | Verzehrfertige Kaltflocken | |

| Heiße/Instant-Flocken | ||

| Dehydrierte Flocken | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Essbare Flocken im Jahr 2026?

Die Größe des Marktes für Essbare Flocken wird im Jahr 2026 auf 39,83 Milliarden USD geschätzt.

Welches Wachstum wird für den Markt für Essbare Flocken bis 2031 erwartet?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einer CAGR von 4,17 % wachsen und 48,86 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Haferflocken werden voraussichtlich mit einer CAGR von 5,02 % wachsen, begünstigt durch von der Europäischen Behörde für Lebensmittelsicherheit genehmigte gesundheitsbezogene Angaben zu Beta-Glucan.

Warum gewinnen Bio-Getreideprodukte Marktanteile?

Bio-Varianten vermeiden synthetische Zusatzstoffe gemäß verschärften Vorschriften für saubere Kennzeichnung und werden voraussichtlich bis 2031 eine CAGR von 6,15 % erzielen.

Seite zuletzt aktualisiert am: