Marktgröße und Marktanteil für Speisefette tierischer Herkunft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 58.42 Milliarden US-Dollar |

| Marktgröße (2030) | 69.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Speisefette tierischer Herkunft von Mordor Intelligence

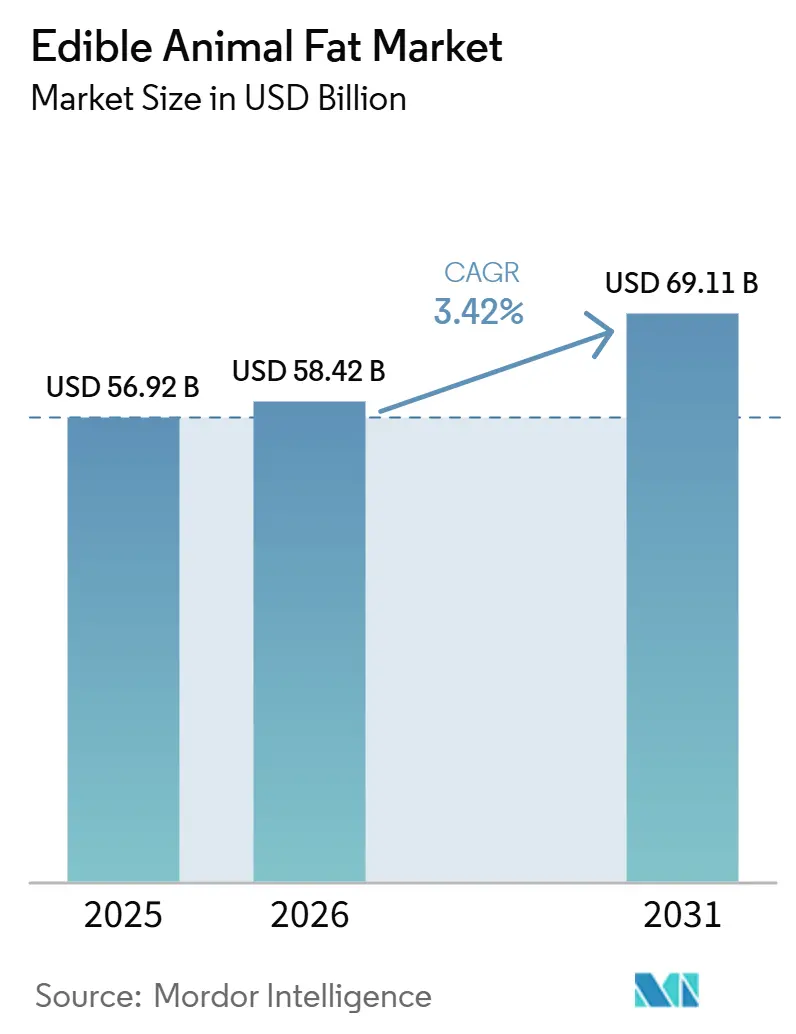

Die Marktgröße für essbare tierische Fette wird voraussichtlich von 56,92 Milliarden USD im Jahr 2025 auf 58,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 69,11 Milliarden USD bei einer CAGR von 3,42 % über den Zeitraum 2026–2031 erreichen. Der Markt wird durch die Rückkehr von gerenderten Fetten in gewerbliche Küchen, eine stärkere Nachfrage der Lebensmittelverarbeitung in Asien und einen breiteren Wandel hin zu einfacheren Zutatenetiketten bei verpackten Lebensmitteln gestützt. Die regulatorische Akzeptanz hat auch den Nachfrageton im laufenden Jahr verbessert, insbesondere da Rindertalg und Butter im Einzel- und Gastronomiebereich wieder Aufmerksamkeit erlangt haben. Gleichzeitig sieht sich der Markt für essbare tierische Fette weiterhin Substitutionsdruck durch Pflanzenöle und anhaltenden Bedenken hinsichtlich der gesättigten Fettzufuhr bei gesundheitsbewussten Verbrauchergruppen ausgesetzt. Die Versorgungsökonomie wird ebenfalls komplexer, da große Renderer die Lebensmittelnachfrage mit der Nachfrage nach erneuerbaren Kraftstoffen in Einklang bringen müssen, was die Verfügbarkeit für Käufer von Lebensmittelqualität einschränken kann.

Wichtigste Erkenntnisse des Berichts

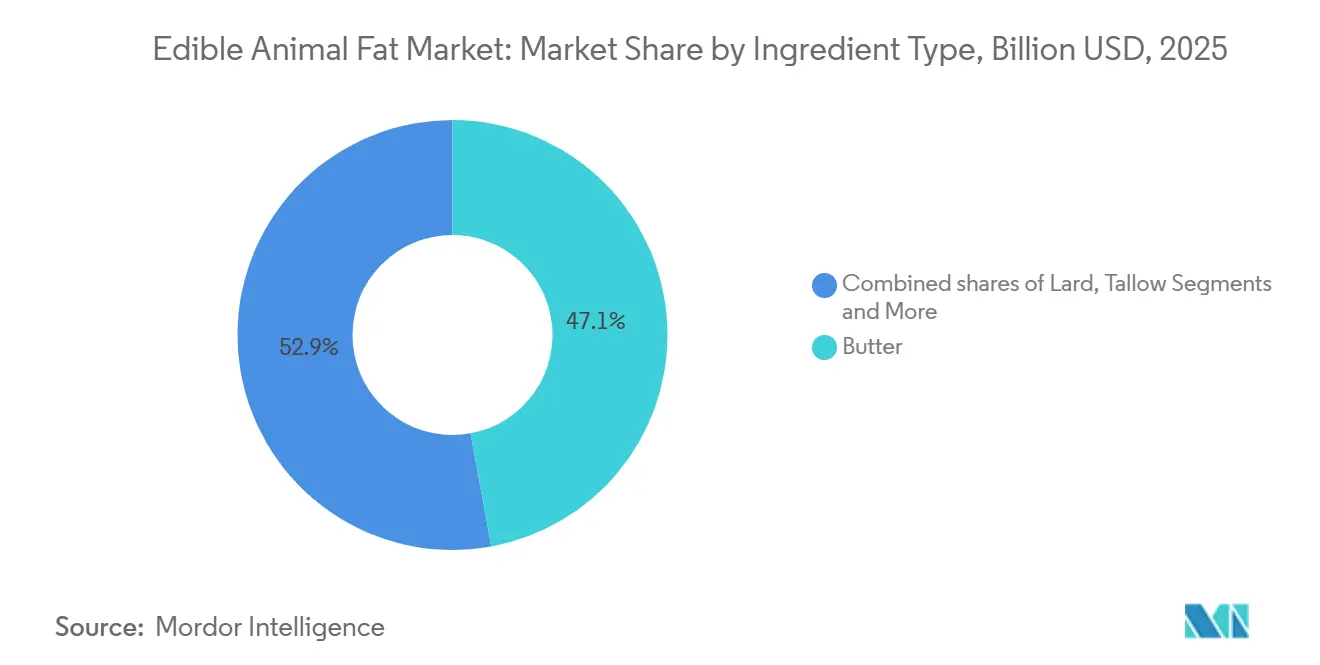

- Nach Zutatentyp führte Butter im Jahr 2025 mit einem Umsatzanteil von 47,11 %, während Schmalz bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen wird.

- Nach Form hielt Fest und Paste im Jahr 2025 einen Anteil von 63,21 %, während Flüssig bis 2031 voraussichtlich mit einer CAGR von 4,71 % zulegen wird.

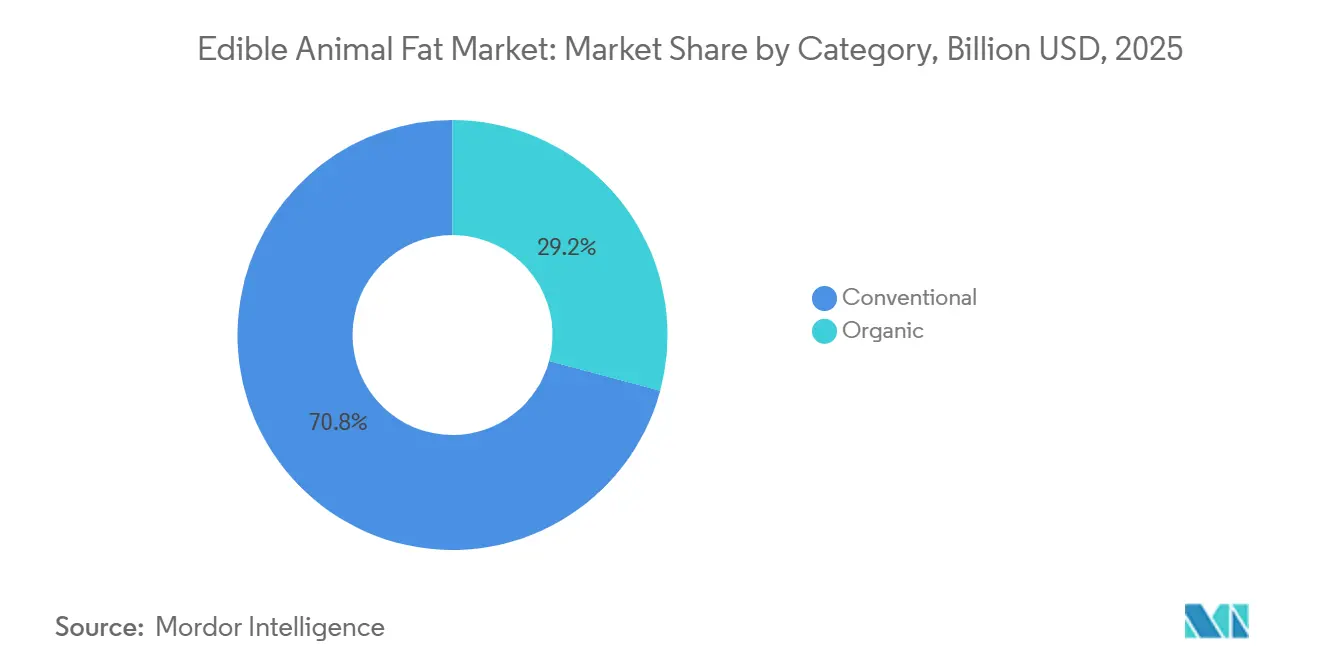

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 70,82 % auf Konventionell, während Bio bis 2031 voraussichtlich mit einer CAGR von 6,33 % expandieren wird.

- Nach Endverbraucher hielt die lebensmittelverarbeitende Industrie im Jahr 2025 einen Anteil von 83,12 %, während der Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen wird.

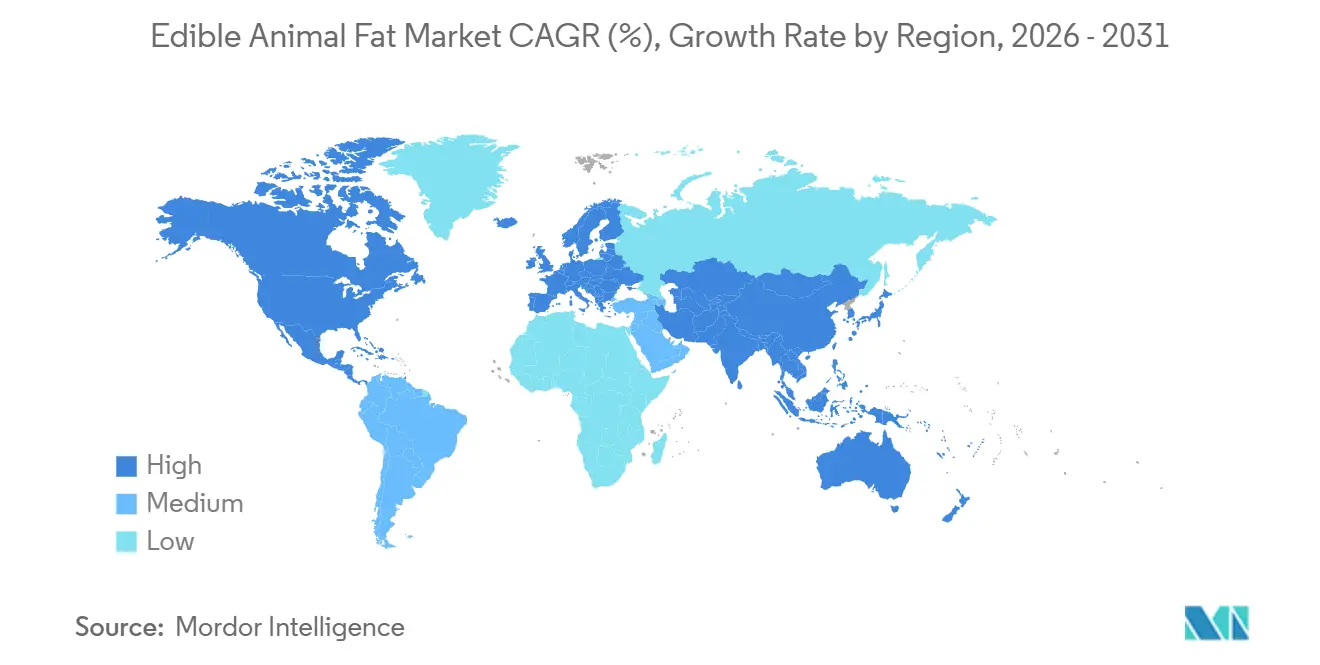

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 40,22 % und wird bis 2031 voraussichtlich auch die höchste regionale CAGR von 5,67 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für essbare tierische Fette

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Funktionelle Überlegenheit bei Backwaren- und Konditoreiapplikationen | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Clean-Label-Fetten in Reformulierungsprojekten | +0.7% | Nordamerika, Europa, Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zero-Waste-Rendering und Verwertung von Nebenprodukten | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von hitzestabilen Fetten in der Gastronomie | +0.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch traditionelle und regionale Lebensmittelpositionierung | +0.3% | Nordamerika, Europa, Premiumsegmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Rückverfolgbarkeitsanforderungen begünstigen gerenderte tierische Fette gegenüber Mischungen | +0.3% | Europa, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Funktionelle Überlegenheit bei Backwaren- und Konditoreiapplikationen

Die weit verbreitete Verwendung essbarer tierischer Fette in Backwaren und Konditoreiprodukte unterstützt das Marktwachstum aufgrund ihrer überlegenen Leistung bei der Verbesserung von Textur, Geschmack und Produktqualität. Zutaten wie Butter, Schmalz und Talg bieten eine ausgezeichnete Plastizität, erzeugen blättrige Schichten in Gebäck, zarte Krumen in Kuchen und ein verbessertes Mundgefühl bei Backwaren. Schmalz wird insbesondere für die Herstellung knuspriger Mürbeteigböden und laminierter Teige geschätzt, während Butter aufgrund ihres reichen Geschmacks und Aromas ein bevorzugter Bestandteil in Premium-Broten, Keksen, Croissants und Süßwaren bleibt. Lebensmittelhersteller und handwerkliche Bäckereien verlassen sich weiterhin auf tierische Fette, um eine gleichbleibende Produktqualität und Verarbeitungseffizienz zu erzielen. Die wachsende Verbraucherpräferenz für Premium-Backwaren und authentische Rezepte hat die Nachfrage nach traditionellen Fettzutaten weiter gesteigert.

Steigende Nachfrage nach Clean-Label-Fetten in Reformulierungsprojekten

Der zunehmende Fokus auf Clean-Label-Lebensmittelprodukte veranlasst Hersteller, Rezepte mit erkennbaren und minimal verarbeiteten Zutaten zu reformulieren, was eine größere Nachfrage nach essbaren tierischen Fetten schafft. Traditionelle Fette wie Butter, Schmalz und Talg werden zunehmend in Reformulierungsprojekte als Alternativen zu künstlichen Zusatzstoffen und hochverarbeiteten Fettzutaten einbezogen. Dieser Wandel wird durch veränderte Verbraucherpräferenzen für Produkte mit kürzeren und transparenteren Zutatenlisten unterstützt. So spiegelt beispielsweise das Versprechen der American Baking Association vom November 2025, zertifizierte FD&C-Farben aus Backwaren zu entfernen, die breitere Branchenbewegung hin zu saubereren Formulierungen wider[1]Quelle: Food Business News, "Neue Vorschriften könnten den Wandel zu Clean Label beschleunigen", foodbusinessnews.net. Darüber hinaus wird laut einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten erwartet, dass Clean-Label-Produkte in den Jahren 2025 und 2026 mehr als 70 % der Produktportfolios ausmachen werden, gegenüber 52 % im Jahr 2021[2]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen", cbi.eu. Da Lebensmittelhersteller Clean-Label-Initiativen in den Bereichen Backwaren, verarbeitete Lebensmittel und Milchprodukte ausweiten, wird der Einsatz natürlich gewonnener essbarer tierischer Fette voraussichtlich zunehmen.

Zero-Waste-Rendering und Verwertung von Nebenprodukten

Die wachsende Betonung von Zero-Waste-Produktion und Ressourceneffizienz erhöht die Nutzung essbarer tierischer Fette durch fortschrittliche Rendering- und Nebenprodukt-Verwertungspraktiken. Fleischverarbeiter und Rendering-Unternehmen maximieren den Wert tierischer Nebenprodukte, indem sie Fettabschnitte und andere essbare Gewebe in hochwertige Lebensmittelzutaten umwandeln, anstatt sie als Abfall zu entsorgen. Dieser Ansatz verbessert die Rohstoffnutzung, reduziert die Umweltauswirkungen und unterstützt Kreislaufwirtschaftsinitiativen innerhalb der Lebensmittelindustrie. Fortschritte in der Rendering-Technologie haben die Qualität, Sicherheit und Konsistenz essbarer tierischer Fette weiter verbessert und sie für ein breites Spektrum von Lebensmittelanwendungen geeignet gemacht. Hersteller investieren auch in effiziente Rückgewinnungs- und Reinigungsprozesse, um die Produktionsausbeuten zu steigern und gleichzeitig strenge Lebensmittelsicherheitsstandards zu erfüllen.

Zunehmende Verwendung von hitzestabilen Fetten in der Gastronomie

Die steigende Nachfrage nach hitzestabilen Kochfetten in der Gastronomiebranche trägt zur wachsenden Akzeptanz essbarer tierischer Fette bei. Produkte wie Talg, Schmalz und Entenfett werden von Restaurants, Schnellrestaurants (QSRs), Hotels und Cateringunternehmen weit verbreitet eingesetzt, da sie eine ausgezeichnete thermische Stabilität bieten und ihre Leistung beim wiederholten Frittieren und Hochtemperaturkochen aufrechterhalten. Diese Fette verbessern auch den Geschmack, die Textur und die Knusprigkeit von Frittiertem, gebratenem Fleisch und Spezialgerichten, was sie zur bevorzugten Wahl vieler Gastronomiebetreiber macht. Die Expansion des globalen Gastronomiersektors und die steigende Verbrauchernachfrage nach Premium-Gastronomie-Erlebnissen steigern deren kommerziellen Einsatz weiter. Darüber hinaus hat die wachsende Beliebtheit traditioneller Kochmethoden und authentischer regionaler Küchen das Interesse an tierischen Kochfetten neu entfacht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung von gesättigten Fetten und Cholesterin bleibt eine Nachfrageobergrenze | -0.7% | Nordamerika und Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Substitutionsdruck durch Pflanzenöle und umgeesterte Fette | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Vieh und Rendering-Inputs | -0.5% | Global, konzentriert in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Formulierungsbeschränkungen durch Geruchs- und Geschmacksabweichungen | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung von gesättigten Fetten und Cholesterin bleibt eine Nachfrageobergrenze

Die Bedenken der Verbraucher hinsichtlich der gesundheitlichen Auswirkungen von gesättigten Fetten und Cholesterin schränken weiterhin die weit verbreitete Akzeptanz essbarer tierischer Fette ein. Das wachsende Bewusstsein für kardiovaskuläre Gesundheit und lebensstilbedingte Erkrankungen hat viele Verbraucher dazu veranlasst, den Konsum von Lebensmitteln zu reduzieren, die als reich an gesättigten Fetten wahrgenommen werden. Infolgedessen reformulieren Lebensmittelhersteller zunehmend Produkte mit Pflanzenölen und anderen Alternativen, die oft als gesündere Optionen angesehen werden. Empfehlungen der öffentlichen Gesundheit und Ernährungsrichtlinien in vielen Ländern befürworten ebenfalls eine moderate Aufnahme von gesättigten Fetten, was die Kaufentscheidungen beeinflusst. Diese Wahrnehmung hat die Nachfrage bei gesundheitsbewussten Verbrauchern, die fettarme oder herzfreundliche Lebensmittelprodukte suchen, besonders beeinträchtigt. Darüber hinaus schaffen negative Verbrauchereinstellungen gegenüber tierischen Fetten Herausforderungen für Hersteller, die versuchen, ihre Präsenz in gesundheitsorientierten Lebensmittelkategorien auszubauen.

Substitutionsdruck durch Pflanzenöle und umgeesterte Fette

Die zunehmende Verfügbarkeit von Pflanzenölen und umgeesterten Fetten erzeugt erheblichen Wettbewerbsdruck auf den Markt für essbare tierische Fette. Lebensmittelhersteller setzen zunehmend auf Alternativen wie Sonnenblumen-, Raps-, Sojabohnen- und Palmöle, da diese weit verbreitet verfügbar, kostengünstig und von Verbrauchern oft als gesünder wahrgenommen werden. Umgeesterte Fette gewinnen ebenfalls an Bedeutung, da sie die gewünschte Textur, Stabilität und Funktionalität in Backwaren-, Süßwaren- und verarbeiteten Lebensmittelanwendungen bieten, ohne auf tierische Zutaten angewiesen zu sein. Darüber hinaus können diese Alternativen auf spezifische Verarbeitungsanforderungen zugeschnitten werden und gleichzeitig eine Clean-Label-, vegane und cholesterinbewusste Produktpositionierung unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Butters Premium-Stellung verdeckt Schmalzs industriellen Aufschwung

Butter machte im Jahr 2025 47,11 % des Umsatzes im Markt für essbare tierische Fette aus und war damit der größte Zutatentyp aufgrund seiner weit verbreiteten Verwendung in der Lebensmittelverarbeitung und Gastronomie. Seine dominante Stellung wird durch eine starke Nachfrage aus der Backwaren-, Süßwaren-, Milchprodukte- und Fertigkostindustrie gestützt, wo es Geschmack, Textur und Produktqualität verbessert. Butter wird auch von Verbrauchern wegen seines natürlichen Geschmacks und seiner Clean-Label-Attraktivität im Vergleich zu synthetischen oder hochverarbeiteten Fettalternativen bevorzugt. Der wachsende Konsum von Premium-Backwaren, Gebäck, Desserts und Gourmet-Milchprodukten stärkt weiterhin seine Marktführerschaft.

Schmalz wird bis 2031 voraussichtlich die schnellste CAGR von 4,93 % verzeichnen, angetrieben durch seinen zunehmenden Einsatz in der Lebensmittelherstellung und kulinarischen Spezialanwendungen. Das wachsende Verbraucherinteresse an traditionellen Kochmethoden und authentischen regionalen Küchen trägt zur erneuerten Nachfrage nach Schmalz in Backwaren-, Fleischverarbeitungs- und Frittieranwendungen bei. Lebensmittelhersteller nutzen Schmalz auch, um Textur, Blättrigkeit und Geschmack in Produkten wie Gebäck, Pasteten, Keksen und verarbeiteten Fleischprodukten zu verbessern. Die wachsende Beliebtheit ketogener, paläolithischer und fettreicher Ernährungsmuster in mehreren Märkten hat den Einsatz tierischer Fette, einschließlich Schmalz, weiter gefördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Fest-/Paste-Formate führen Verarbeitungsanwendungen an

Die doppelte Leistung des Fest-/Paste-Segments mit einem Marktanteil von 63,21 % im Jahr 2025 und der CAGR-Führerschaft von 4,93 % bis 2031 unterstreicht die anhaltende Abhängigkeit der Lebensmittelindustrie von strukturierten Fetten für Textur und Funktionalität. Die Dominanz dieses Formats spiegelte grundlegende Prinzipien der Lebensmittelwissenschaft wider, da feste Fette wesentliche strukturelle Eigenschaften in Backwaren, Süßwaren und verarbeiteten Fleischprodukten lieferten, die flüssige Alternativen nicht replizieren konnten. Hersteller benötigten zunehmend Fette, die über Temperaturschwankungen und Lagerbedingungen hinweg stabil blieben, was die Nachfrage nach Fest-/Paste-Formaten mit vorhersehbaren Leistungsmerkmalen unterstützte.

Flüssige tierische Fette dienten spezialisierten Anwendungen in Frittieroperationen, der Biodieselproduktion und industriellen Prozessen, bei denen Fließfähigkeit und Wärmeübertragungseigenschaften Vorrang vor struktureller Funktionalität hatten. Technologische Fortschritte bei der Fettgewinnung und -reinigung in der Rendering-Industrie verbesserten die Qualität flüssiger Fette und erweiterten die Anwendungsmöglichkeiten in der Produktion erneuerbarer Kraftstoffe. Im Februar 2025 sollte Coast Packings neue 60-Millionen-USD-Anlage in Amarillo, Texas, auf eine erhöhte Produktion von tierischen Fettverkürzungen für den Heim- und Gewerbebereich abzielen, was auf eine anhaltende Nachfrage nach festen Formaten hindeutet. Die Formsegmentierung spiegelte zunehmend die Endverwendungsoptimierung wider, wobei Hersteller Formate auf der Grundlage spezifischer funktionaler Anforderungen und nicht traditioneller Präferenzen auswählten.

Nach Kategorie: Konventionell dominiert, Bio erzielt die Margenprämie

Die konventionelle Kategorie machte im Jahr 2025 70,82 % des Umsatzes im Markt für essbare tierische Fette aus und war damit das dominierende Segment nach Kategorie. Ihre Führungsposition wird in erster Linie durch die weit verbreitete Verfügbarkeit, Kosteneffizienz und etablierte Lieferketten auf den globalen Märkten angetrieben. Konventionelle essbare tierische Fette werden von Lebensmittelherstellern, Restaurants und Gastronomiebetreibern aufgrund ihrer gleichbleibenden Qualität und wettbewerbsfähigen Preisgestaltung umfassend eingesetzt. Sie bleiben auch eine bevorzugte Wahl für die Großproduktion von verarbeiteten Lebensmitteln, Backwaren, Fleischprodukten und Frittieranwendungen, bei denen Erschwinglichkeit und Funktionalität entscheidend sind.

Die Bio-Kategorie wird bis 2031 voraussichtlich mit der schnellsten CAGR von 6,33 % expandieren, unterstützt durch die steigende Verbraucherpräferenz für natürliche und nachhaltig produzierte Lebensmittelzutaten. Die Organic Trade Association berichtete, dass die Umsätze mit Bio-Lebensmitteln und -Produkten in den Vereinigten Staaten im Jahr 2025 einen Rekordwert von 76,6 Milliarden USD erreichten und im Jahresvergleich um 6,8 % wuchsen, wobei jüngere Verbraucher die am schnellsten wachsende Käufergruppe bildeten[3]Quelle: Organic Trade Association, "Überblick über den Bio-Markt", ota.com. Das wachsende Bewusstsein für Lebensmittelqualität, Tierwohl und umweltverantwortliche Landwirtschaftspraktiken ermutigt Verbraucher, biologisch gewonnene tierische Fette zu wählen. Lebensmittelhersteller reagieren darauf, indem sie Bio-Zutaten in Premium-Backwaren, Milchprodukte, verarbeitete Lebensmittel und kulinarische Spezialanwendungen integrieren, um den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Nach Endverbraucher: Lebensmittelindustrie verankert Volumina, Einzelhandel beschleunigt

Die lebensmittelverarbeitende Industrie machte im Jahr 2025 83,12 % des Umsatzes im Markt für essbare tierische Fette aus und war damit das größte Endverbrauchersegment. Ihre dominante Stellung wird durch den umfangreichen Einsatz essbarer tierischer Fette als Schlüsselzutaten in verarbeiteten Fleischprodukten, Backwaren, Süßwaren, Milchprodukten, Snacks und Fertiggerichten angetrieben. Lebensmittelhersteller verlassen sich auf tierische Fette für ihre Fähigkeit, Geschmack, Textur, Mundgefühl und Kochleistung zu verbessern und gleichzeitig die Produktkonsistenz und Haltbarkeit zu verbessern. Die anhaltende Expansion der globalen verarbeiteten Lebensmittelindustrie, unterstützt durch steigende Urbanisierung und Nachfrage nach Convenience-Lebensmitteln, hat den Verbrauch in diesem Segment weiter gestärkt.

Das Einzelhandelssegment wird bis 2031 voraussichtlich mit der schnellsten CAGR von 5,88 % expandieren, angetrieben durch die steigende Verbrauchernachfrage nach Kochfetten für den Haushaltsgebrauch. Das wachsende Interesse an traditionellen Kochpraktiken, Heimbacken und authentischen Rezepten ermutigt Verbraucher, Produkte wie Schmalz, Talg und geklärte tierische Fette über den Einzelhandel zu kaufen. Das steigende Bewusstsein für minimal verarbeitete und natürliche Lebensmittelzutaten hat auch zu einer größeren Akzeptanz essbarer tierischer Fette bei gesundheitsbewussten Verbrauchern beigetragen, die fettreiche und kohlenhydratarme Ernährungsweisen verfolgen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 40,22 % des Marktanteils für essbare tierische Fette aus und wird bis 2031 voraussichtlich eine CAGR von 5,67 % verzeichnen, was ihm die größte Basis und die schnellste regionale Expansion verleiht. Der intensive Einsatz von Schweinefett und anderen tierischen Fetten in der chinesischen, südostasiatischen und japanischen Küche und Lebensmittelherstellung unterstützt den Markt für essbare tierische Fette in der Region. Japan wird voraussichtlich die engsten Versorgungsbedingungen aufweisen, wobei die Großhandelspreise für Schmalz Anfang 2025 JPY 5.765 pro 15-kg-Dose oder USD 38 pro 15 kg erreichten, da die Rohstoffknappheit in Rendering-Anlagen anhält. Indien bietet eine weitere Wachstumsmöglichkeit, da seine Backwaren- und Premium-Fertigkostsektoren inmitten steigender Einkommensniveaus expandieren. In Hongkong haben Köche aktiv eine kulinarische Rückkehr zu gerendertem Schweinefett unterstützt, was die Premium-Nachfrage stärkt und die Verwendung von Schmalz in höherwertigen Gastronomiekanälen normalisiert.

Europa bleibt ein reifer Teil des Marktes für essbare tierische Fette, wobei Frankreich, Deutschland, Italien, Spanien und die Niederlande als wichtige Erzeuger- und Verbraucherländer für Butter, Talg und Schmalz fungieren. Die traditionelle Verwendung bei der Wurstherstellung, in Gebäck und bei zubereiteten Fleischprodukten unterstützt weiterhin die regionale Nachfrage. Die regulatorische Verschärfung verändert auch die Versorgungslandschaft, da die Änderung der EU-Verordnung (EG) 1069/2009 aus dem Jahr 2026 eine kontinuierliche digitale CCP-Datenprotokollierung und eine stärkere Rückverfolgbarkeitsdokumentation in Rendering-Anlagen erfordern wird. Diese Anforderung erhöht die Compliance-Kosten für kleinere Verarbeiter, verbessert aber auch den Verifizierungsnachweis, den Premium-Lebensmittelkäufer und Exportkunden zunehmend verlangen. Südamerika konzentriert sich auf Brasilien und Argentinien, wo große Rind- und Schweinefleischsysteme erhebliche gerenderte Fettmengen erzeugen. Minerva Foods hat diese Basis nach der Integration von 13 Marfrig-Werken, die für 5,7 Milliarden BRL oder 1,0 Milliarden USD erworben wurden, wesentlich erweitert und die kombinierte tägliche Verarbeitungskapazität auf 41.789 Rinder und 25.716 Schafe in 46 Industrieeinheiten in 7 Ländern erhöht.

Der Nahe Osten und Afrika bleiben das kleinste regionale Segment im Markt für essbare tierische Fette, bieten aber weiterhin Chancen in halal-zertifizierten Talg- und Butter-Lieferketten. Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika sind die wichtigsten Nachfragezentren, unterstützt durch das Wachstum der Gastronomie, den steigenden Einsatz verarbeiteter Lebensmittel und ein breiteres Interesse an halal-Premium-Lebensmitteln. JBS unterstützte diese Chance mit einer Investition von 150 Millionen USD in einen Multiprotein-Hub im Nahen Osten, der die Rind- und Lammfleischverarbeitung umfasst. Exporteure müssen auch die Halal-Anforderungen von Stellen wie der Gulf Standards Organization und SANHA erfüllen, was die Zertifizierung zu einem immer wichtigeren Beschaffungsfilter macht. Diese Anforderungen begünstigen Lieferanten, die Skalierung, Compliance-Disziplin und eine stetige regionale Distribution kombinieren können.

Wettbewerbslandschaft

Der Markt für essbare tierische Fette bleibt mäßig fragmentiert, was erhebliche Konsolidierungsmöglichkeiten durch strategische Akquisitionen und vertikale Integrationsstrategien schafft. Zu den wichtigsten Branchenakteuren gehören Darling Ingredients, Tyson Foods Inc., Cargill Incorporated, JBS S.A. und Mission Barns, unter anderem. Marktführer wie Darling Ingredients nutzen Skalenvorteile, indem sie einen erheblichen Anteil der globalen tierischen Agrarnebenprodukte verarbeiten und gleichzeitig die technologische Führerschaft in Rendering-Prozessen und Anwendungen für erneuerbare Kraftstoffe aufrechterhalten.

Vertikale Integrationsstrategien definieren zunehmend die Wettbewerbslandschaft. So erwarb beispielsweise Tyson Foods American Proteins und AMPRO Products für 850 Millionen USD, um seine Rendering-Kapazitäten zu stärken und seine Präsenz bei Zutaten für die Tierernährung auszubauen. Unternehmen konzentrieren ihre strategische Positionierung auf Nachhaltigkeitsnachweise, regulatorische Compliance und technologische Innovation statt auf reinen Kostenwettbewerb, da Umweltvorschriften und Verbraucherpräferenzen die Nachfrage nach verantwortungsvoll beschafften Produkten antreiben. Aufkommende Disruptoren aus dem Bereich der synthetischen Biologie stellen langfristige Wettbewerbsbedrohungen durch Präzisionsfermentation und im Labor gezüchtete Fetttechnologien dar, die stärkere Nachhaltigkeitsprofile und regulatorische Vorteile bieten.

Traditionelle Akteure reagieren durch Technologieinvestitionen und strategische Partnerschaften. Rendering-Unternehmen betonen ihre Nachhaltigkeitsvorteile, die sie als gleichwertig mit der Entfernung von 18,5 Millionen Autos von den Straßen durch Abfallreduzierung bezeichnen. Unternehmen wie Mission Barns und Savor haben regulatorische Genehmigungen für tierfreie Fettprodukte erhalten, die traditionelle Lieferketten stören könnten, wenn die Produktion skaliert und die Kosten sinken. Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen mit integrierten Lieferketten, fortschrittlichen Verarbeitungskapazitäten und starken regulatorischen Compliance-Nachweisen, da die Lebensmittelsicherheitsstandards weltweit verschärft werden und Kunden die Zuverlässigkeit der Lieferanten gegenüber reinen Kostenüberlegungen priorisieren.

Branchenführer im Bereich Speisefette tierischer Herkunft

-

Darling Ingredients

-

Tyson Foods, Inc.

-

Cargill, Incorporated

-

JBS S.A.

-

Vion Food Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: JBS S.A. kündigte einen Investitionsplan für 2026 in Höhe von 2,4 Milliarden USD an, darunter 1,4 Milliarden USD an Expansionsinvestitionen in Anlagen in Texas, Iowa, dem Nahen Osten und Paraguay. JBS kündigte außerdem separat eine Investition von 150 Millionen USD in einen Multiprotein-Hub im Nahen Osten an, der die Rind- und Lammfleischverarbeitung umfasst und in eine Region mit hohem Nachfragewachstum eintritt.

- Dezember 2025: Tyson Foods erwarb das ehemalige Cargill-Putenfleischverarbeitungswerk in Springdale, Arkansas, zu einem urkundlich geschätzten Wert von 23 Millionen USD. Die Anlage, die zuvor 1.000 Mitarbeiter beschäftigte, ist für eine mehrjährige Umrüstung geplant, um die Weiterverarbeitung und Portionierung von Hühnerfleisch zu unterstützen.

- Juli 2024: Smithfield Foods schloss die Übernahme von Cargills TrockenWurstproduktionsanlage in Nashville, Tennessee, ab und fügte 50 Millionen Pfund pro Jahr an Trockenverarbeitungskapazität hinzu und erweiterte den Durchsatz von Schweinefleisch-Nebenprodukten an benachbarten Verarbeitungsstandorten zur Unterstützung seiner Margherita-, Carando- und Armour-Markenportfolios.

Berichtsumfang des Marktes für essbare tierische Fette

Essbare tierische Fette sind Fette, die aus tierischen Geweben gewonnen, verarbeitet und für den sicheren menschlichen Verzehr raffiniert werden. Der Markt für essbare tierische Fette ist nach Zutatentyp, Form, Kategorie, Endverbraucher und Geografie segmentiert. Basierend auf dem Zutatentyp ist der Markt in Butter, Talg, Schmalz, Liquid Gold und andere Zutatentypen segmentiert. Basierend auf der Form ist der Markt in Fest und Paste sowie Flüssig segmentiert. Basierend auf der Kategorie ist der Markt in Konventionell und Bio segmentiert. Basierend auf dem Endverbraucher ist der Markt in lebensmittelverarbeitende Industrie, Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben erstellt.

| Schmalz |

| Talg |

| Butter |

| Flüssiges Gold |

| Sonstige |

| Fest/Paste |

| Flüssig |

| Bio |

| Konventionell |

| Lebensmittelverarbeitende Industrie | Kulinarisches Frittieren und Kochen |

| Backwaren und Süßwaren | |

| Herzhafte Snacks | |

| Verzehrfertige/Convenience-Lebensmittel | |

| Gastronomie | |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Zutatentyp | Schmalz | |

| Talg | ||

| Butter | ||

| Flüssiges Gold | ||

| Sonstige | ||

| Nach Form | Fest/Paste | |

| Flüssig | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Lebensmittelverarbeitende Industrie | Kulinarisches Frittieren und Kochen |

| Backwaren und Süßwaren | ||

| Herzhafte Snacks | ||

| Verzehrfertige/Convenience-Lebensmittel | ||

| Gastronomie | ||

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Prognose für die Nachfrage nach essbaren tierischen Fetten bis 2031?

Der Markt für essbare tierische Fette wird bis 2031 voraussichtlich 69,11 Milliarden USD von 58,42 Milliarden USD im Jahr 2026 erreichen und im Zeitraum 2026–2031 mit einer CAGR von 3,42 % wachsen.

Welcher Zutatentyp führt beim Umsatz und welcher wächst am schnellsten?

Schmalz wird bis 2031 voraussichtlich mit der schnellsten CAGR von 4,93 % wachsen.

Welcher Endverbraucherkanal ist volumenmäßig am bedeutendsten?

Die lebensmittelverarbeitende Industrie bleibt die Kernnachfragebasis mit einem Anteil von 83,12 % im Jahr 2025, da Backwaren, Süßwaren, herzhafte Snacks und Fertiggerichte weiterhin auf die Funktionalität tierischer Fette angewiesen sind.

Welche Region bietet das stärkste Wachstumsprofil?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 40,22 % und wird bis 2031 voraussichtlich auch das schnellste regionale Wachstum mit einer CAGR von 5,7 % verzeichnen.

Seite zuletzt aktualisiert am: