Edge AI GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Edge AI GPU Marktanalyse von Mordor Intelligence

Die Größe des Edge AI GPU Marktes wuchs von 2,97 Milliarden USD im Jahr 2025 auf 4,01 Milliarden USD im Jahr 2031 und verzeichnete eine CAGR von 37,99 % von 2026 bis 2031. Asien-Pazifik entfiel 2025 auf 66,71 % des globalen Umsatzes, wobei integrierte GPUs in diesem Jahr 61,59 % dieses Anteils ausmachten. Souveräne KI-Mandate der Europäischen Union und Indiens, zusammen mit einem erheblichen Anteil der globalen Durchdringung von eigenständigem 5G, beschleunigten die On-Premises-Inferenz und drängten Unternehmen zu latenzärmeren, GPU-gestützten Edge-Knoten. Design-Wins für NVIDIAs Jetson Orin bei OEMs für autonome Roboter, Intels Arc A-Serie-Tests bei HPE und Dell sowie Risikokapitalfinanzierungen für Hailo und Kneron verdeutlichen eine Verlagerung von der Dominanz eines einzelnen Anbieters hin zu heterogenen Silizium-Roadmaps. Lieferkettenprobleme bei Foundries für fortschrittliche Gehäuse, verbunden mit Umgebungstemperaturobergrenzen von 85 °C in industriellen Gehäusen, gefährden die kurzfristige Produktverfügbarkeit, treiben aber auch Investitionen in Chiplet-Layouts und Sparse-Matrix-Firmware voran.

Wichtigste Erkenntnisse des Berichts

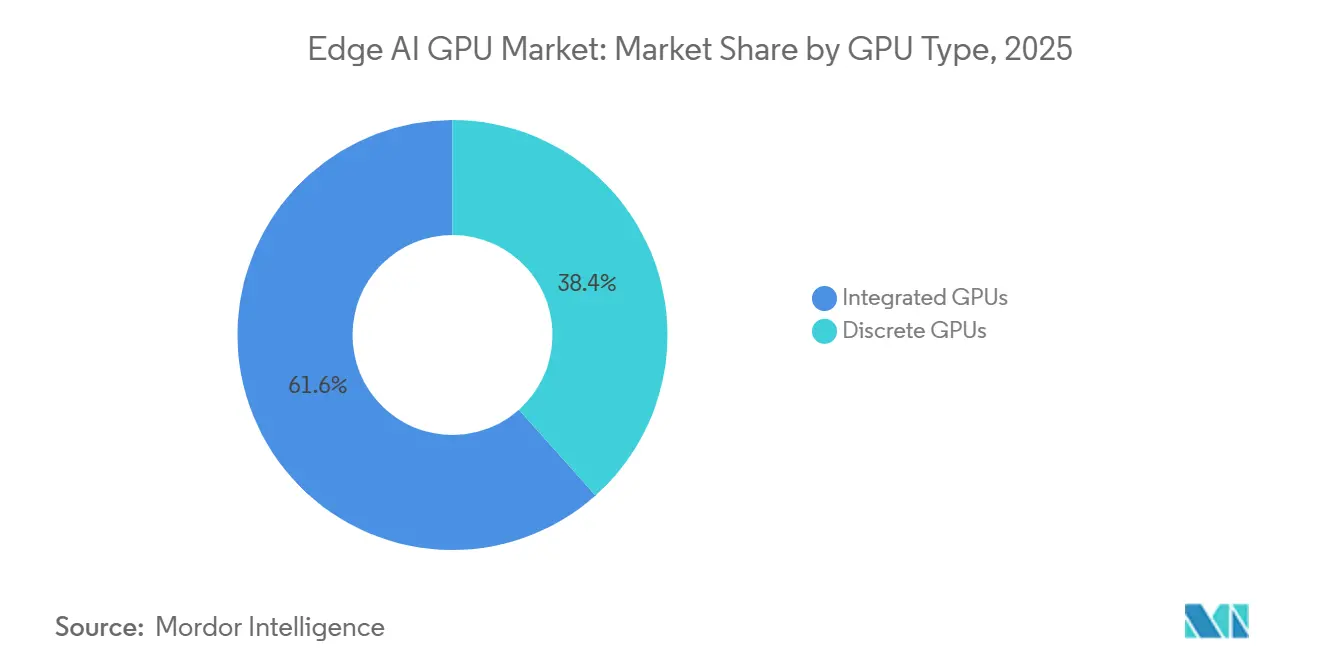

- Nach GPU-Typ führten integrierte Lösungen den Edge AI GPU Markt mit einem Marktanteil von 61,59 % im Jahr 2025 an.

- Nach Bereitstellungstyp entfielen eingebettete Geräte 2025 auf einen Anteil von 60,11 % der Edge AI GPU Marktgröße und sollen zwischen 2026 und 2031 mit einer CAGR von 38,91 % wachsen.

- Nach Anwendung schreitet Robotik und Automatisierung bis 2031 mit einer CAGR von 38,67 % voran.

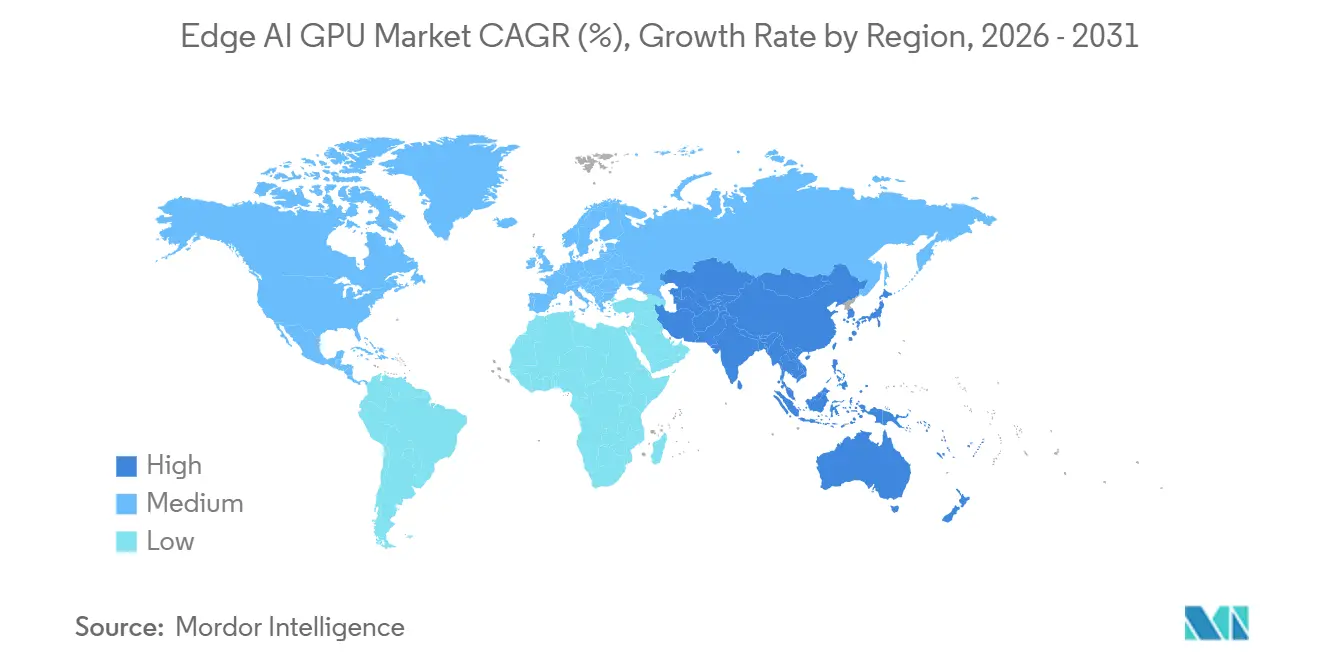

- Nach Region entfiel Asien-Pazifik 2025 auf 66,71 % des Umsatzes und soll bis 2031 mit einer CAGR von 38,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Edge AI GPU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von IoT-Geräten, die KI-Verarbeitung mit geringer Latenz erfordern | +8.2% | Global, insbesondere in Fertigungszentren im Asien-Pazifik-Raum und in nordamerikanischen Smart Cities | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G zur Verbesserung der Edge-Bandbreite | +7.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Echtzeit-Videoanalyse in Smart Cities | +6.8% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung autonomer mobiler Roboter in der Fertigung | +5.9% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Datenschutz begünstigt die Verarbeitung auf dem Gerät | +4.7% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Kühlketten-Edge-Knoten in der Pharmalogistik | +3.1% | Korridore Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Geräten, die KI-Verarbeitung mit geringer Latenz erfordern

Die globale installierte Basis von IoT-Endpunkten, die eine On-Device-Inferenz benötigen, überstieg 2025 15 Milliarden Einheiten und zwang Unternehmen dazu, Cloud-zentrierte Arbeitsabläufe aufzugeben. Eine Hin- und Rücklatenz von 80–120 Millisekunden ist mit geschlossener Regelkreis-Robotik, chirurgischen Geräten und industrieller Prozesssteuerung nicht vereinbar. Die Bereitstellung von GPU-Inferenz am Sensor reduziert die Latenz auf unter 5 Millisekunden und verkürzt die Zykluszeiten für kollaborative Roboter um 40 % in ABB-Feldversuchen.[1]ABB Group, "Ergebnisse der Feldversuche mit kollaborativen Robotern," abb.com Anbieter entwickeln jetzt 5-nm-SoCs mit dynamischer Spannungsskalierung, um die Leistungsaufnahme unter 15 Watt zu halten, was mit lüfterlosen Industriedesigns übereinstimmt. Dieser Trend erweitert die adressierbare Nachfrage im Edge AI GPU Markt erheblich in den Bereichen Automobillinien, Medizingeräte und intelligente Versorgungsunternehmen.

Schneller Ausbau von 5G zur Verbesserung der Edge-Bandbreite

Eigenständige 5G-Bereitstellungen haben sich bis Mitte 2025 erheblich ausgeweitet und ermöglichen Netzwerk-Slices, die Pfade mit einer Latenz von unter 10 Millisekunden für Edge-Inferenz bieten. Südkoreanische Betreiber schlossen 2024 landesweite Rollouts ab und unterstützen mehr als 2.000 GPU-Knoten im Guro Digital Complex in Seoul für die Echtzeit-Qualitätsprüfung.[2]GSMA, "Eigenständige 5G-Wirtschaftlichkeit," gsma.com Die Europäische Union stellte 2025 900 Millionen EUR (1,01 Milliarden USD) bereit, um ähnliche Bereitstellungen zu fördern, und verpflichtete Netzbetreiber dazu, GPU-Server an Basisstationsstandorten zu co-lokalisieren. Während die CAPEX von 150.000 USD pro eigenständiger Zelle in Schwellenländern noch hoch bleibt, ist der Mehrwert für latenzempfindliche Analysen nun erwiesen, was die Verbreitung von Edge AI GPUs in Telekommunikations-Ökosystemen ausweitet.

Steigende Nachfrage nach Echtzeit-Videoanalyse in Smart Cities

Bis Ende 2025 waren weltweit mehr als 1,2 Milliarden Überwachungskameras in Betrieb, doch weniger als 8 % des Videomaterials wurde automatisch ausgewertet. Edge AI GPUs führen die Erkennung lokal durch und senden nur Warnmeldungen an Leitstellen, wodurch das Backhaul-Volumen reduziert wird. China schrieb ab 2024 GPU-beschleunigte Analysen für alle neuen kommunalen Installationen vor, während das Vereinigte Königreich 2025 120 Millionen GBP (152 Millionen USD) für die Nachrüstung des Londoner Nahverkehrs bereitstellte.[3]Ministerium für öffentliche Sicherheit China, "Smart-City-Überwachungsmandat," mps.gov.cn Transformer-basierte Bildverarbeitungsmodelle, die den dreifachen Rechenaufwand von CNNs erfordern, drängen Kommunen nun zu höherwertigen diskreten GPUs und erweitern die Basis des Edge AI GPU Marktes im Bereich öffentliche Sicherheit und Verkehrsnetze.

Wachsende Verbreitung autonomer mobiler Roboter in der Fertigung

Hersteller installierten 2025 über 180.000 autonome mobile Roboter, die alle auf GPU-beschleunigtes SLAM zur Navigation auf dynamischen Hallenflächen angewiesen sind. Teslas Werk in Austin setzte 2025 400 Jetson Orin-Roboter für die innerbetriebliche Logistik ein und reduzierte den Flächenbedarf um 18 %.[4]Tesla Inc., "Gigafactory Austin Robotik-Bereitstellung," tesla.com Boston Dynamics' Stretch-Roboter sicherten sich über 1.000 Bestellungen von DHL und FedEx und vermeiden durch den Einsatz lokaler GPUs jährliche Cloud-Egress-Kosten von 15.000 USD pro Roboter. Die 2024 formalisierten ISO 3691-4-Sicherheitsregeln begünstigen die On-Device-Inferenz weiter und verankern GPUs in jeder neuen mobilen Roboter-SKU, wodurch der Fußabdruck des Edge AI GPU Marktes in der Industrieautomatisierung wächst.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Stromverbrauch und thermische Einschränkungen von GPUs | -4.3% | Global, besonders ausgeprägt bei Außen- und Industriebereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei fortschrittlichen Gehäusekapazitäten | -3.8% | Globale Engpässe in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Bereitstellung containerisierter GPU-Stacks an Edge-Standorten | -2.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Exportkontrollen, die die GPU-Verfügbarkeit einschränken | -2.6% | China, Russland, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stromverbrauch und thermische Einschränkungen von GPUs

Diskrete GPUs mit 75 Watt erzeugen 256 BTU pro Stunde und überlasten versiegelte IP65-Gehäuse. Anbieter drosseln die Taktfrequenz des Siliziums und reduzieren den Durchsatz um bis zu 20 % gegenüber den Laborwerten, was den Vorteil gegenüber neuronalen Prozessoren mit unter 5 Watt verringert. Intel brachte 2025 eine 50-Watt-Variante des Arc A380E auf den Markt, steht aber in kostensensiblen Segmenten NVIDIAs 30-Watt Orin NX gegenüber.[5]Intel Corporation, "Arc A380E Thermisches Design-Briefing," intel.com Europäische Industriestandorte zahlen jährlich 95 EUR (107 USD) Stromkosten für jeden 75-Watt-Knoten, eine Belastung, die sich über 500 und mehr Installationen multipliziert. Batteriebetriebene Feldsensoren umgehen daher GPUs zugunsten hybrider Architekturen, was die kurzfristige Marktdurchdringung des Edge AI GPU Marktes in Ultra-Niedrigenergie-Edge-Nischen begrenzt.

Lieferkettenengpässe bei fortschrittlichen Gehäusekapazitäten

Chiplet-basierte GPUs sind auf TSMCs CoWoS- und InFO-Linien angewiesen, die 2025 mit einer Auslastung von 95 % betrieben wurden. Geplante Erweiterungen werden die Produktion bis Ende 2026 steigern, sodass Anbieter margenstärkere Rechenzentrum-SKUs priorisieren. AMDs Instinct MI300-Serie verzeichnete Lieferzeitverzögerungen von acht Wochen, die sich auf eingebettete Ryzen AI-Varianten auswirkten. Die HBM3-Versorgung bleibt auf SK Hynix und Samsung konzentriert, die beide ihren Bestand auf NVIDIAs Flaggschiff-Rechenzentrum-Chips ausrichten und Edge-OEMs mit sechsmonatigen Rückständen zurücklassen. Jede Versorgungsunterbrechung im Pazifikraum bedroht den gesamten Edge AI GPU Markt und veranlasst US-Förderungen in Höhe von 1,6 Milliarden USD für inländische Forschung und Entwicklung im Bereich Gehäuse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Typ: Integrierte Lösungen dominieren das kostensensible Edge-Segment

Integrierte GPUs hielten 2025 einen Anteil von 61,59 % an der Edge AI GPU Marktgröße, was Design-Wins bei Point-of-Sale-Terminals, industriellen HMI-Bildschirmen und Automobil-Infotainment widerspiegelt. Snapdragon 8 Gen 3 und Dimensity 9300 SoCs liegen im 5–15-Watt-Bereich, ideal für lüfterlose Gehäuse. Diskrete GPUs sind zwar volumenmäßig kleiner, wachsen aber mit einer CAGR von 38,48 %, um 4K-Videoanalyse-Streams zu unterstützen, die 12 TFLOPS bei 30 FPS erfordern. Apples 40-Kern M3 Max verwischte die Kategoriengrenzen, indem er 65 TFLOPS in einem integrierten Formfaktor vereinte und damit mit Einsteiger-Diskretkarten konkurriert. Die europäische Ökodesign-Kennzeichnung, die ab 2024 gilt, bevorzugt integriertes Silizium bei öffentlichen Beschaffungen und verankert dieses Segment weiter im breiteren Edge AI GPU Markt.

Diskrete Geräte dominieren weiterhin dort, wo rohe Parallelität die Leistungsgrenzen überwiegt. Eine RTX A2000 mit 70 Watt bietet 26 TFLOPS und verdoppelt die Echtzeit-Erkennungen pro Kamera in der kommunalen Verkehrsanalyse. Da transformer-basierte Bildverarbeitungsmodelle über 100 Millionen Parameter hinauswachsen, beschleunigen diskrete SKUs mit dedizierten Tensor-Kernen die Akzeptanz in Fabriken und Smart Cities. Heterogene Roadmaps sehen nun SoCs mit zusätzlichen GPU-Kacheln vor, was die Leistungsvektoren integrierter und diskreter Lösungen annähert.

Nach Bereitstellungstyp: Eingebettete Geräte führen, Gateways beschleunigen

Eingebettete Geräte behielten 2025 einen Anteil von 60,11 % am Edge AI GPU Markt und bedienen mobile Roboter, Kameras und industrielle Steuerungen, die eine Inferenz unter 5 Millisekunden priorisieren. Jeder autonome Gabelstapler benötigt sofortige Kollisionsvermeidung, was On-Board-GPUs obligatorisch macht. Edge-Server und Gateways skalieren mit einer CAGR von 38,91 %, da Fabriken über 200 Kamera-Feeds auf zentralisierte 2U-Rugged-Server wie HPEs Edgeline EL8000 verlagern und GPU-CapEx über viele Streams verteilen. Kubernetes-Stacks wie Fleet Command orchestrieren containerisierte Modelle über Hunderte von Standorten und reduzieren den DevOps-Aufwand.

Dennoch erhalten Konnektivitätslücken die Stärke eingebetteter Systeme. Landwirtschaftliche Drohnen über abgelegenen Feldern können nicht auf Glasfaser-Backhaul zählen, sodass On-Device-GPUs vorherrschen. Die Entwurfsrichtlinien der IETF zur Sicherheit empfehlen Hardware-Attestierung, die auf integrierten Edge-Boards einfacher ist als in mandantenfähigen Racks. Die beiden Bereitstellungsarchetypen koexistieren daher und verstärken jeweils die Entwicklung des Edge AI GPU Marktes.

Nach Anwendung: Videoanalyse führt, Robotik wächst stark

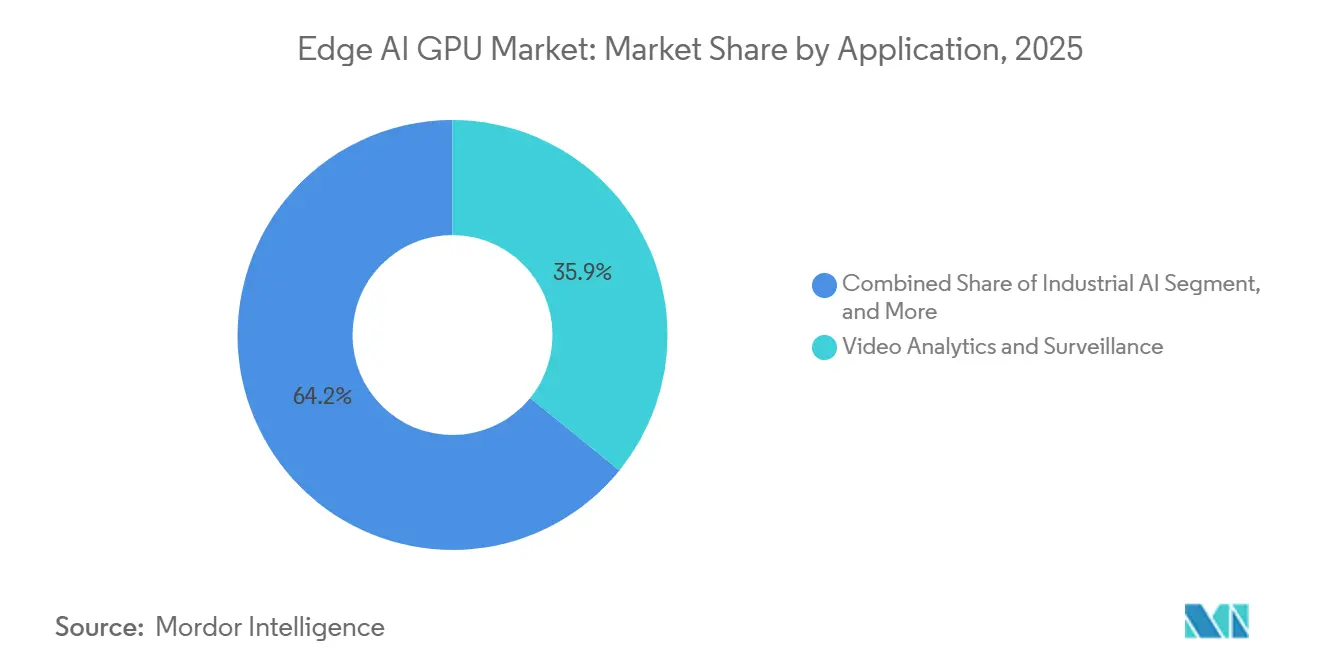

Videoanalyse entfiel 2025 auf 35,85 % des Umsatzes, angetrieben von 1,2 Milliarden globalen Kameras. GPUs führen CNN- und Transformer-Pipelines lokal aus und reduzieren die WAN-Bandbreite für Stadtbetriebe um 90 %. Robotik und Automatisierung ist das am schnellsten wachsende Segment mit einer CAGR von 38,67 %, da Fabriken bildgeführte Pick-and-Place-Systeme einsetzen, die nach einer jährlichen Lohninflation von 8 % in entwickelten Volkswirtschaften Kostenneutralität gegenüber menschlicher Arbeit erreicht haben. Industrielle KI nutzt Edge-GPUs zur Überwachung von Vibrationssignaturen und verhinderte 2025 in Siemens-Pilotprojekten 30–40 % der ungeplanten Ausfallzeiten.

Das Gesundheitswesen ist heute zwar kleiner, wächst aber auf der Grundlage von 200 FDA-zugelassenen KI-Geräten im Jahr 2025. Edge-GPU-Server in Krankenhäusern führen CT-Scans innerhalb von Minuten vor, was die Verzögerungen bei der Traumadiagnose um 40 % reduziert. Die Modellkomplexität unterscheidet sich: Videoanalyse bleibt oft bei rund 50 Millionen Parametern, während Robotikmodelle inzwischen 100 Millionen überschreiten und sie zu höherwertigen diskreten Siliziumlösungen drängen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 66,71 % am Edge AI GPU Markt und soll bis 2031 mit einer CAGR von 38,83 % wachsen. China bestellte 800.000 GPU-fähige Knoten für Smart-City-Programme im Rahmen der Kampagne Neue Infrastruktur. Japan budgetierte 50 Milliarden JPY (340 Millionen USD) an Subventionen für kleine und mittlere Hersteller, die auf Edge AI umrüsten. Südkorea lieferte 2025 45.000 kollaborative Roboter mit GPU-Inferenz aus. Indiens Mission zielt darauf ab, bis 2027 10.000 GPU-Knoten in den Bereichen Landwirtschaft und Gesundheit bereitzustellen.

Nordamerika belegt den zweiten Platz. Das US-Energieministerium finanzierte 2025 Pilotprojekte für netzrandnahe Analysen mit 450 Millionen USD und installierte GPU-Knoten an Umspannwerken. Kanadische Automobilwerke nutzten GPUs für die Schweißnahtführung und Fehlerreduzierung. Das DSGVO-Datenschutzminimierungsprinzip Europas lenkt Unternehmen zu lokalen GPUs, und deutsche Automobilhersteller reduzierten Ausfallzeiten durch vorausschauende Wartung um 25 %.

Der Anteil Südamerikas ist kleiner, wächst aber, da brasilianische Landwirtschaftsbetriebe und chilenische Bergwerke GPU-basierte Fernerkundung einsetzen. Im Nahen Osten und in Afrika sind frühe Smart-City-Bereitstellungen in Dubai zu beobachten, darunter 5.000 GPU-Knoten für Verkehrsanalysen. Exportkontrollregeln begrenzen Lieferungen nach Russland und in ausgewählte Märkte und dämpfen die breitere geografische Verbreitung des Edge AI GPU Marktes geringfügig.

Wettbewerbslandschaft

NVIDIA, Intel und AMD hielten 2025 einen erheblichen kombinierten Marktanteil, was auf eine moderate Marktkonzentration hindeutet. Jetson-Module bleiben die Referenz für Robotik, aber Intels Arc A-Serie unterbietet NVIDIAs Listenpreise um bis zu 30 %, und AMDs Ryzen AI profitiert von der Silo AI-Akquisition, die Modelle für Edge-Inferenz komprimiert. Hailos 2,5-Watt-Beschleuniger ersetzten 2025 Jetson Nano in über 10.000 Smart-Kameras und verdeutlichen die leistungsgetriebene Substitution. Qualcomm nutzt Handset-Volumina, um GPUs in die Automobil-Infotainmentsysteme von General Motors vorzuladen und schafft so eine latente installierte Basis ohne inkrementelle Siliziumkosten.

Die Startup-Dynamik ist unterhalb von 5 Watt am stärksten. Kneron und SiMa.ai sicherten sich 2025 150 Millionen USD Finanzierung für Sub-Watt-Prozessoren. Patentanmeldungen zeigen, dass NVIDIA sich auf Sparsity-Engines und Quantisierung zur Leistungsreduzierung konzentriert und sein Terrain gegen diese Alternativen verteidigt. Intels Granulate-Akquisition von 2024 verbessert die Softwareoptimierung, erzielt 20–30 % zusätzlichen Durchsatz aus bestehenden Karten, verlängert Ersatzzyklen und beeinflusst den gesamten adressierbaren Umsatz des Edge AI GPU Marktes.

Edge AI GPU Branchenführer

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices Inc.

-

Huawei Technologies Co. Ltd.

-

Qualcomm Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: NVIDIA investierte 500 Millionen USD in die Markteinführung von Jetson Thor, einem 2.000-Kern-SoC für humanoide Roboter, und sicherte sich Design-Wins bei Figure AI und Agility Robotics.

- Februar 2026: Intel brachte die Arc A310E 50-Watt-GPU für Edge-Server auf den Markt und lieferte im Debütmonat über Dell- und HPE-Partner 15.000 Einheiten aus.

- Januar 2026: Qualcomm und General Motors gründeten ein Joint Venture im Wert von 300 Millionen USD, um Snapdragon Ride GPUs in Ultium-EV-Plattformen für Echtzeit-Batterie- und Sensorfusion zu integrieren.

- Dezember 2025: AMD erwarb Silo AI für 665 Millionen USD und fügte seinem Edge-GPU-Stack geistiges Eigentum zur Modellkomprimierung hinzu.

Globaler Edge AI GPU Marktbericht Umfang

Der Edge AI GPU Marktbericht ist segmentiert nach GPU-Typ (Integrierte GPUs und Diskrete GPUs), Bereitstellungstyp (Edge-Server/Gateways und Eingebettete Edge-Geräte), Anwendung (Videoanalyse und Überwachung, Industrielle KI, Robotik und Automatisierung sowie Gesundheits-KI) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte GPUs |

| Diskrete GPUs |

| Edge-Server / Gateways |

| Eingebettete Edge-Geräte |

| Videoanalyse und Überwachung |

| Industrielle KI |

| Robotik und Automatisierung |

| Gesundheits-KI |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach GPU-Typ | Integrierte GPUs | |

| Diskrete GPUs | ||

| Nach Bereitstellungstyp | Edge-Server / Gateways | |

| Eingebettete Edge-Geräte | ||

| Nach Anwendung | Videoanalyse und Überwachung | |

| Industrielle KI | ||

| Robotik und Automatisierung | ||

| Gesundheits-KI | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Edge AI GPU Markt zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 37,99 % wachsen.

Welche Region führt heute bei den Lieferungen von Edge-Inferenz-GPUs?

Asien-Pazifik erzielte 2025 einen Anteil von 66,71 % am globalen Umsatz und bleibt die am schnellsten wachsende Region.

Warum sind integrierte GPUs am Edge noch dominant?

Integrierte Designs passen in lüfterlose 5–15-Watt-Gehäuse, die typisch für eingebettete Kioske und Roboter sind, und erzielten 2025 einen Anteil von 61,59 %.

Was ist das größte Hemmnis für die Verbreitung von Edge AI GPUs?

Hoher Stromverbrauch und thermische Grenzen, die zu Leistungsdrosselung in versiegelten industriellen Gehäusen zwingen.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Robotik und Automatisierung schreiten mit einer CAGR von 38,67 % voran, da Hersteller autonome mobile Plattformen einsetzen.

Seite zuletzt aktualisiert am: