Marktgröße und Marktanteil für Ökotoxikologische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

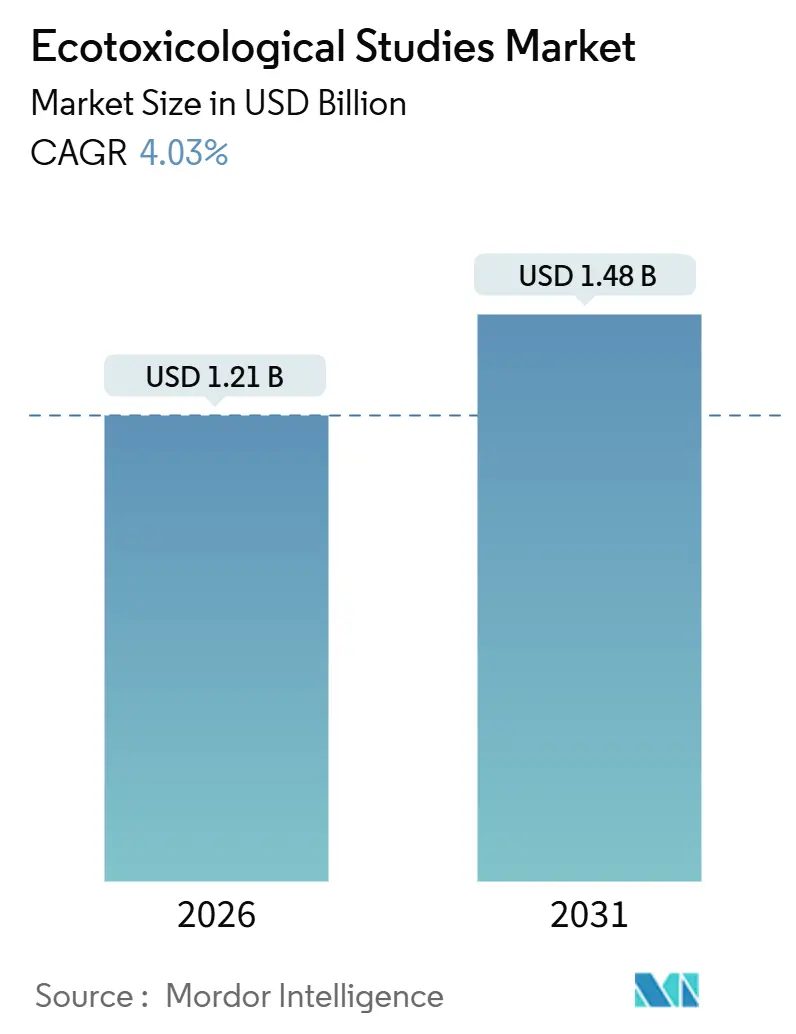

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

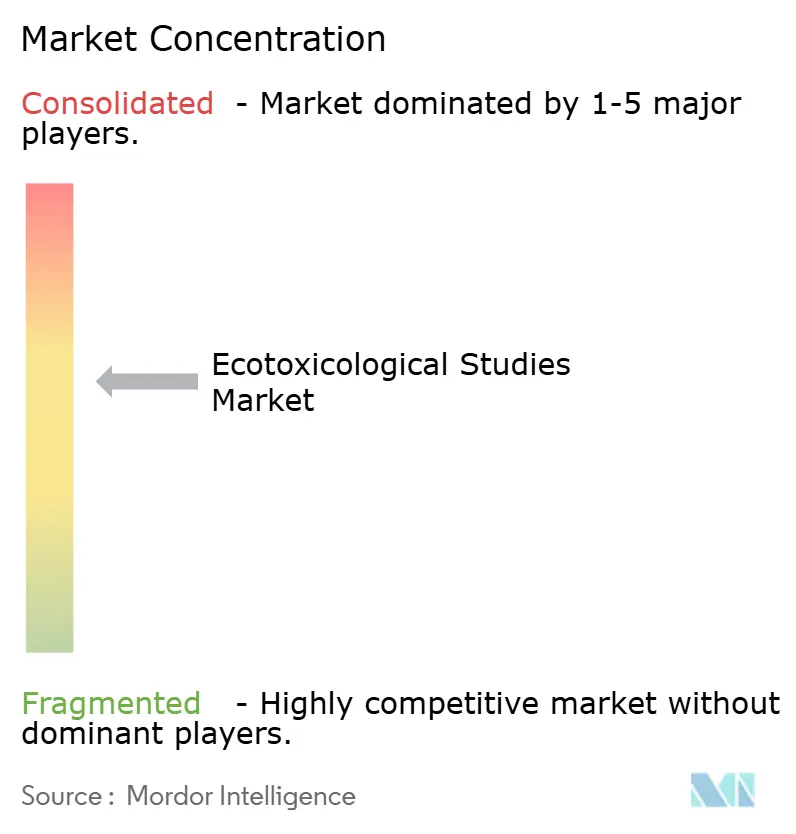

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ökotoxikologische Studien von Mordor Intelligence

Die Marktgröße für Ökotoxikologische Studien wird im Jahr 2026 auf 1,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,48 Milliarden USD erreichen, bei einer CAGR von 4,03 % während des Prognosezeitraums (2026-2031).

Wachsende regulatorische Kontrolle und eine zunehmende ESG-Berichterstattung weiten den Prüftrichter aus, doch Kapazitätsengpässe bei Guter Laborpraxis (GLP)-Brutanlagen und die hohen Kosten chronischer multi-trophischer Protokolle bremsen den Durchsatz. Europas strengere REACH-Vorschriften, das erweiterte Inventar des Toxic Substances Control Act (TSCA) der US-amerikanischen Umweltschutzbehörde (EPA) sowie Japans Sediment-Toxizitätspflicht treiben eine stetige Nachfrage an, während kommunale Versorgungsunternehmen und Polymerhersteller ihre Aufträge im Vorfeld der Trinkwasser-Mikroplastikgrenzwerte 2026 beschleunigen. Auftragsforschungsorganisationen (CROs) jonglieren daher mit einem steigenden Volumen kurzfristiger Screening-Assays und einem Rückstand an Wirbeltier-Studien, die 18 Monate oder länger dauern können. Die Wettbewerbsdifferenzierung verlagert sich hin zu automatisierter Analytik, Plattformen mit künstlicher Intelligenz (KI) und Organismustyp-Spezialisierung, wodurch mittelgroße Labore trotz der Präsenz globaler Marktführer Marktanteile gewinnen können. Auftraggeber betrachten den Markt als nicht-diskretionäre Ausgabe, was die Einnahmen vor breiteren industriellen Abschwüngen schützt.

Wichtigste Erkenntnisse des Berichts

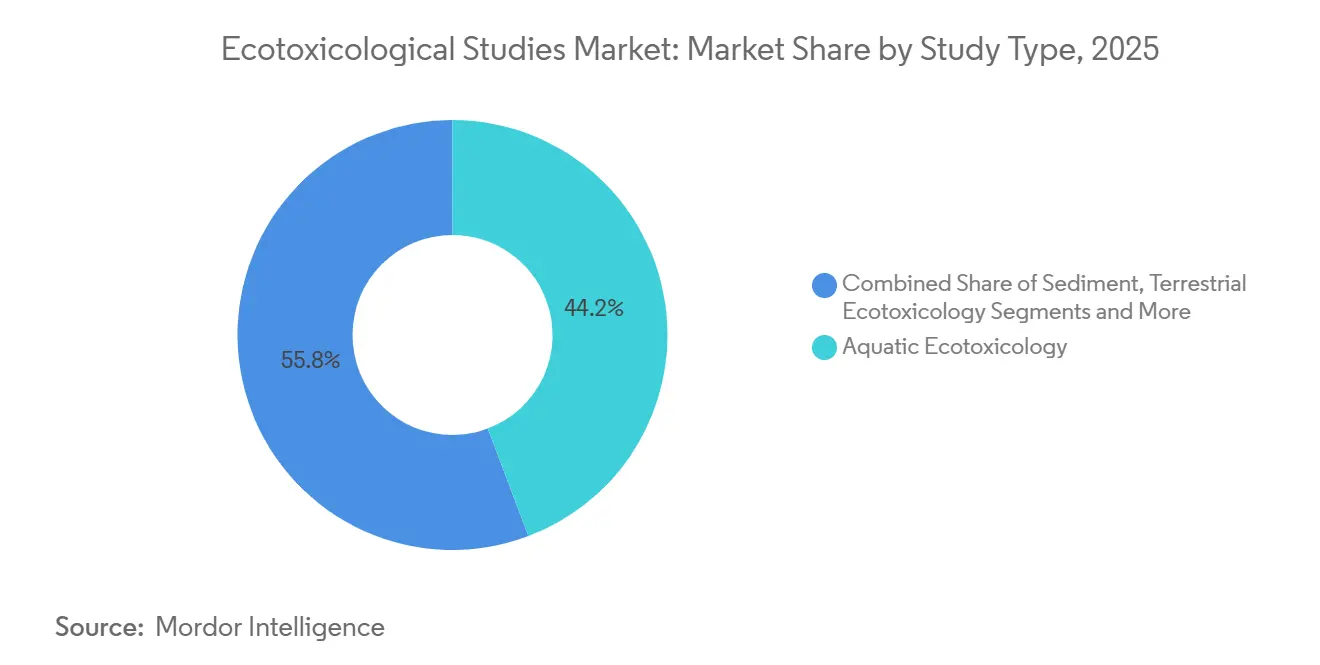

- Nach Studientyp erfassten aquatische Protokolle im Jahr 2025 einen Marktanteil von 44,25 % am Markt für Ökotoxikologische Studien, und Bestäuber-Assays werden voraussichtlich bis 2031 mit einer CAGR von 6,26 % wachsen.

- Nach Testmethode erzielte In-vivo-Tests im Jahr 2025 55,14 % des Umsatzes, während In-silico-Modellierung bis 2031 voraussichtlich mit einer CAGR von 7,77 % wachsen wird.

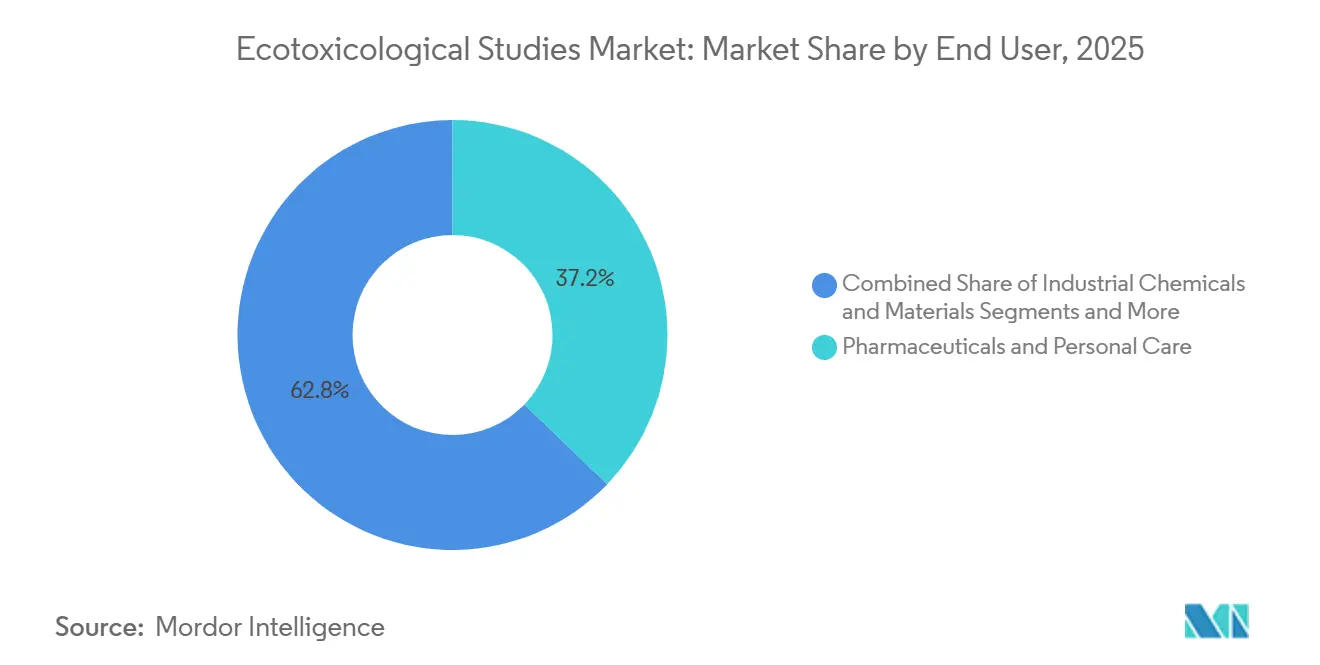

- Nach Endverbraucherbranche entfielen auf Pharmazeutika- und Körperpflegeunternehmen 37,22 % des Umsatzes im Jahr 2025; Abwasserbehörden stellen mit einer CAGR von 8,63 % den am schnellsten wachsenden Endverbrauchsbereich dar.

- Nach Organismustyp hielten Fischstudien im Jahr 2025 41,67 % des Umsatzes, doch terrestrische Wirbellose und Bestäuber steigen bis 2031 mit einer CAGR von 6,13 %.

- Nach Region führte Europa mit 31,44 % des Wertes im Jahr 2025; Asien-Pazifik ist mit einer CAGR von 6,82 % bis 2031 für die schnellste regionale Expansion vorgesehen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ökotoxikologische Studien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Umweltvorschriften | +0.9% | Global, mit EU und Nordamerika an der Spitze | Langfristig (≥ 4 Jahre) |

| Steigende Chemikalienproduktion in Schwellenländern | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu tierversuchsfreien alternativen Testmethoden | +0.6% | Nordamerika und EU, frühe Einführung in Japan | Mittelfristig (2-4 Jahre) |

| Unternehmens-ESG- und Nachhaltigkeitsberichtspflichten | +0.5% | Global, konzentriert auf OECD-Märkte | Kurzfristig (≤ 2 Jahre) |

| Mikroplastik-spezifische Überwachungsvorschriften | +0.4% | EU und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ökotoxikogenomik-Einführung in der frühen Forschung und Entwicklung | +0.3% | Nordamerika und EU, pharmazeutische Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Umweltvorschriften

Die Europäische Chemikalienagentur (ECHA) senkte im Jahr 2025 den REACH-Mengenschwellenwert für aquatische Toxizitätsdaten von 10 Tonnen auf 1 Tonne, was die Anzahl der erforderlichen Dossiers effektiv verdoppelte.[1]Europäische Chemikalienagentur, "REACH-Anhänge VII–X Aktualisierung 2025," ECHA, echa.europa.euDie EPA erweiterte die TSCA-Prioritätsliste im Jahr 2024 um 1.200 Chemikalien und verpflichtete für jede Substanz zu aquatischen und terrestrischen Tier-1-Screenings.[2]US-amerikanische Umweltschutzbehörde, "TSCA-Erweiterung der Prioritätssubstanzen," EPA, epa.gov Japan führte ab April 2025 Sediment-Toxizitätstests für persistente organische Schadstoffe ein. Diese sich überschneidenden Vorschriften schaffen eine Grundlage obligatorischer Tests und halten die Auftragsbücher der CROs auch in wirtschaftlichen Abschwungphasen voll. Sie verstärken jedoch auch Kapazitätsengpässe, da viele Protokolle nach wie vor lebende Wirbeltiere und GLP-Brutanlagenversorgung erfordern.

Steigende Chemikalienproduktion in Schwellenländern

Die chemische Produktion im Asien-Pazifik-Raum wuchs im Jahr 2025 um 8,2 % gegenüber dem Vorjahr, mehr als doppelt so schnell wie die globale Rate.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Globaler Chemikalienausblick," OECD, oecd.org Chinas Ministerium für Ökologie und Umwelt verpflichtet nun zu vollständigen aquatischen und terrestrischen Daten für jede neue Meldung, während Indiens Entwurf für Abwasservorschriften chronische Daphnia- und Algentests vorschreibt. Südkoreas K-REACH fügte im Jahr 2025 350 Prioritätssubstanzen mit einer 24-monatigen Testfrist hinzu. Lokale Labore bauen GLP-Kapazitäten aus, doch viele Mehrgenerationenstudien werden weiterhin nach Europa oder Nordamerika verlagert, wodurch ein beträchtlicher Teil der Nachfrage aus Schwellenländern zu etablierten globalen CROs umgeleitet wird.

Verlagerung hin zu tierversuchsfreien alternativen Testmethoden

Die OECD-Testrichtlinie 249 für die Toxizität von Fischembryonen und der US-amerikanische FDA Modernization Act 2.0 öffneten gemeinsam die Tür für zellbasierte Assays, Organ-auf-Chip-Systeme und Rechenmodelle. Charles River Laboratories arbeitete im Jahr 2025 mit Toxys zusammen, um die In-vitro-Plattform ReproTracker anzubieten, die die 21-tägige Fischreproduktionsstudie umgeht und die Kosten pro Substanz von etwa 80.000 USD auf 50.000 USD senkt. Auftraggeber reichen zunehmend hybride Dossiers ein, die Ausgaben der quantitativen Struktur-Aktivitäts-Beziehung (QSAR) mit gezielter In-vitro-Bestätigung kombinieren und die Studienzeiträume um etwa 40 % verkürzen. Regulatorische Unklarheiten bestehen weiterhin, doch die Entwicklungsrichtung begünstigt eindeutig die Reduzierung des Einsatzes von Wirbeltieren.

Unternehmens-ESG- und Nachhaltigkeitsberichtspflichten

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union bringt ab dem Geschäftsjahr 2024 etwa 50.000 Unternehmen in die Pflicht zur Offenlegung von Umweltverschmutzung. Der BASF-Bericht 2025 zeigte Ökotoxizitätstests für 92 % der neuen agrochemischen Formulierungen, gegenüber 68 % zwei Jahre zuvor. Unilever erhöhte die Ausgaben für externe Ökotoxikologie im Jahr 2024 um 15 %, um Mikroplastik-Alternativen in Körperpflegeprodukten zu verfolgen. Frühphasen-Screening-Assays steigen daher schneller als vollständige chronische Studien, was den durchschnittlichen Umsatz pro Projekt komprimiert, aber das Gesamtvolumen der gebuchten Arbeiten ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Dauer chronischer multi-trophischer Studien | -0.5% | Global, akut in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei der Reduzierung von Wirbeltierversuchen | -0.3% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Klimabedingte Knappheit der GLP-Fischbrutanlagenversorgung | -0.3% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenaustauschbeschränkungen bei proprietären Omik-Datensätzen | -0.2% | Global, konzentriert in pharmazeutischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Dauer chronischer multi-trophischer Studien

Protokolle wie OECD 210 für die Toxizität im frühen Lebensstadium von Fischen können 150.000 USD übersteigen und erfordern 12–18 Monate bis zum Abschluss, was Forschungs- und Entwicklungsbudgets belastet. Labcorp berichtet, dass chronische Daphnia-Studien 22 % seines Volumens ausmachen, aber aufgrund fixer Arbeitskosten und kontinuierlicher Organismenhaltung nur 14 % des Umsatzes. Auftraggeber reagieren mit gestaffelten Strategien, die mit QSAR-Screenings beginnen und nur dann zu definitiven Tests übergehen, wenn frühe Indikatoren Bedenken aufzeigen, was den Pool vollständiger Batterietests reduziert und die CRO-Margen für diese arbeitsintensiven Projekte schmälert.

Regulatorische Unklarheit bei der Reduzierung von Wirbeltierversuchen

Die integrierte Testanleitung der ECHA von 2024 besagt, dass alternative Daten In-vivo-Endpunkte „ersetzen können”, wenn die Zuverlässigkeit gleichwertig ist, bietet jedoch keinen numerischen Maßstab. Die EPA fordert weiterhin Fisch-Akuttoxizitätstests (OECD 203) für jeden neuen Pestizid-Wirkstoff. Multinationale Unternehmen finanzieren daher parallele In-vivo- und In-vitro-Arbeiten als regulatorische Absicherung, was Kosten verdoppelt und die versprochenen Einsparungen durch tierversuchsfreie Methoden verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Studientyp: Aquatische Protokolle dominieren, Bestäuber-Assays beschleunigen sich

Aquatische Protokolle beanspruchten im Jahr 2025 44,25 % des Marktanteils für Ökotoxikologische Studien, gestützt durch den universellen Einsatz von OECD 201, 202 und 203 bei chemischen Registrierungen. Bestäuber-Tests steigen mit einer CAGR von 6,26 %, da die Europäische Behörde für Lebensmittelsicherheit nun chronische Daten für Hummel- und Solitärbienen für alle neuen Insektizide verlangt. Der aquatische Anteil wird bis 2031 der größte bleiben, doch sein Wachstum nähert sich dem Marktdurchschnitt an, da Auftraggeber Adulttests an Fischen durch Embryo-Assays ersetzen.

Sedimentstudien steigen ebenfalls, dank europäischer Sedimentqualitätsziele und Mikroplastikvorschriften, die benthische Endpunkte betonen. Im Gegensatz dazu ist die Arbeit mit Vögeln stabil bis rückläufig, da validierte In-vitro-Screenings nun viele Entwicklungsendpunkte abdecken, die einst Vogelstudien vorbehalten waren. CROs, die sich auf Bestäuberkolonien oder Sedimentorganismen spezialisieren, gewinnen Nischenprojekte, die größere Labore oft ablehnen, und erweitern so das Ökosystem mittelgroßer Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testmethode: In-silico-Einführung überholt, In-vivo dominiert weiterhin

In-vivo-Assays erzielten im Jahr 2025 55,14 % des Umsatzes, doch In-silico-Modelle schreiten mit einer CAGR von 7,77 % voran und stellen das am schnellsten wachsende Methodensegment dar. Die Aktualisierung des CompTox-Dashboards der EPA vom März 2025 fügte Vorhersagemodelle für die Hemmung des Algenwachstums und Fischembryonen-Endpunkte hinzu und erzielte eine Übereinstimmung von 85 % mit Ergebnissen lebender Organismen. In-vitro-Systeme, wie Fischkiemenzelllinien-Assays, bieten 72-Stunden-Durchlaufzeiten zu etwa einem Zehntel der In-vivo-Kosten und unterstützen eine stetige Einführung.

Feld- und Mesokosmenstudien bleiben eine hochwertige Nische für die Überwachung nach der Zulassung. Auftraggeber wie Bayer screenen nun 40 % der frühen Moleküle ausschließlich durch In-silico-Filter, bevor eine Laborexposition stattfindet, was Pipelines frühzeitig reduziert und die nachgelagerte Nachfrage senkt. Die regulatorische Akzeptanz bleibt die Hauptbremse für eine breitere In-silico-Nutzung, doch sobald Entscheidungsregeln kristallisieren, könnte das jährliche Wachstum in den zweistelligen Bereich vordringen.

Nach Endverbraucherbranche: Abwasserbehörden führen das Wachstum an, Pharma hält Marktanteil

Pharmazeutika- und Körperpflegeunternehmen kontrollierten im Jahr 2025 37,22 % des Umsatzes, was auf obligatorische Umweltrisikobewertungen für Wirkstoffe in Europa und den Vereinigten Staaten zurückzuführen ist. Abwasserversorgungsunternehmen wachsen am schnellsten mit einer CAGR von 8,63 %, angetrieben durch PFAS-, Mikroplastik- und Arzneimittelrückstandsüberwachung im Rahmen der bevorstehenden Standards 2026. Die agrochemische Nachfrage ist solide, verlangsamt sich jedoch, da neue Wirkstoff-Pipelines schrumpfen.

Industriechemikalienvolumina steigen weiter leicht an, getrieben durch REACH-Fristen und Chinas erweitertes Substanzinventar. Akademische Institute tragen nur einen kleinen Anteil bei, der sich auf die Methodenentwicklung statt auf routinemäßiges Screening konzentriert. Im Prognosezeitraum werden Abwasserverpflichtungen den Umsatzmix in Richtung Kommunen und Polymerhersteller verschieben, auch wenn Pharmazeutika ihren führenden Anteil behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Organismustyp: Fische führen weiterhin, Wirbellose gewinnen an Dynamik

Fische behielten im Jahr 2025 41,67 % des Umsatzes, verankert durch die OECD-Protokolle 203, 210 und 229. Terrestrische Wirbellose und Bestäuber expandieren mit einer CAGR von 6,13 %, angetrieben durch neue europäische Bienenrichtlinien. Aquatische Wirbellose bleiben für Tier-1-Screenings unverzichtbar, während Algen und aquatische Pflanzen, obwohl für die Gefahreneinstufung unerlässlich, einen bescheidenen Wert beitragen, da ihre Tests kostengünstig und schnell sind.

Klimabedingte Brutanlagenengpässe drängen Auftraggeber zu Fischembryonen-Assays, die weniger lebende Adulttiere benötigen, was den ethischen Druck mindert und Versorgungsengpässe abmildert. Vögel verlieren weiterhin Marktanteile, da In-vitro-Ersatzmethoden reifen. Bis 2031 werden Fische weiterhin den größten Einzelanteil beanspruchen, doch die Wachstumsratenlücke zu Wirbellosen wird sich weiter verringern.

Geografische Analyse

Europa erwirtschaftete im Jahr 2025 31,44 % des Marktwerts, gestützt durch eine dichte GLP-Infrastruktur und die wachsenden Datenanforderungen von REACH. Deutschland, Frankreich und das Vereinigte Königreich beherbergen etwa 60 % der regionalen Kapazität. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen steigert die Nachfrage nach schnellen Screening-Assays, da Unternehmen Ökotoxizität früher in das Produktdesign einbetten. Südeuropäische Labore bauen Kapazitäten aus und nutzen dabei niedrigere Arbeitskosten und die Nähe zu mediterranen Pharmaclustern.

Asien-Pazifik ist bis 2031 für eine CAGR von 6,82 % positioniert, das schnellste regionale Tempo. Chinas aktualisierte Chemikalienmanagementsmaßnahmen und Indiens Entwurf für Abwasservorschriften haben die Testpflichten vervielfacht und lokale Kapazitätsaufbauten ausgelöst. Japan und Südkorea verfügen über ausgereifte GLP-Netzwerke, lagern jedoch komplexe Mehrgenerationenstudien weiterhin nach Europa oder Nordamerika aus. Australien orientiert sich eng an den OECD-Richtlinien und dient als Testzentrum für Südostasien.

Nordamerika bleibt ein bedeutender Umsatzpool, angetrieben durch das erweiterte TSCA-Inventar und die Umweltrisikodirektiven der FDA. Kanada spiegelt REACH-ähnliche Anforderungen wider, arbeitet jedoch mit kürzeren Zeitplänen. Mexiko harmonisiert mit US-amerikanischen Standards und steigert die Nachfrage bei maquiladora-Chemikalienproduzenten. Südamerika und der Nahe Osten zusammen umfassen weniger als 15 % des Wertes, eingeschränkt durch knappe akkreditierte Labore und starke Abhängigkeit von importierten Testdienstleistungen.

Wettbewerbslandschaft

Zu den wichtigsten Akteuren gehören Eurofins Scientific, Charles River Laboratories, SGS, Bureau Veritas und Labcorp, was dem Markt für Ökotoxikologische Studien ein moderates Konzentrationsprofil verleiht. Die Portfolioüberprüfung von Charles River im Jahr 2025 signalisierte eine Verlagerung hin zu In-vitro- und rechnergestützten Angeboten mit dem Ziel, kostenintensive Wirbeltier-Assays aufzugeben. Eurofins meldete für die ersten neun Monate des Jahres 2024 ein Wachstum von 4,8 % im Umwelttesting, verwies jedoch auf Schwäche bei agrochemischen Aufträgen.

Nischenanbieter gedeihen durch Spezialisierung. Ibacon unterhält die größten GLP-Regenwurm- und Springschwanzkolonien in Europa und dominiert terrestrische Aufträge. Pace Analytical erweiterte im Jahr 2025 die PFAS-Ökotoxizitätsdienste, um die Abwassernachfrage zu bedienen. Technologie wird entscheidend: Labore, die automatisierte Bildgebung für die Daphnia-Reproduktion oder maschinelles Lernen für die Analyse des Fischverhaltens einsetzen, können Arbeitskosten um bis zu 30 % senken – ein entscheidender Vorteil, da Auftraggeber auf Festpreisvereinbarungen drängen. Die OECD-GLP-Zertifizierung bleibt eine harte Einstiegshürde, doch neue Akkreditierungen in China, Indien und Südkorea erodieren den historischen Vorteil westlicher Labore.

Marktführer für Ökotoxikologische Studien

Charles River Laboratories

Eurofins Scientific

Labcorp

Smithers

SGS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Charles River Laboratories ging eine Partnerschaft mit Toxys ein, um den In-vitro-Assay ReproTracker einzuführen, der Endokrin-Disruptions-Screenings ohne lebende Fische ermöglicht und die Studienzeiträume um etwa 40 % verkürzt.

- Oktober 2025: Die EPA aktualisierte das CompTox-Dashboard mit QSAR-Modellen für die Hemmung des Algenwachstums und die Toxizität von Fischembryonen und erweiterte die Datenbank um 2.400 Substanzen.

- August 2025: Vivo Bio Tech sicherte sich einen Vertrag über 10,75 Crore INR (1,3 Millionen USD), um vollständige präklinische Sicherheits-, Mutagenitäts- und Ökotoxikologiestudien für einen indischen Pharma-Agrochemikalien-Kunden durchzuführen, mit Einreichungen beim Zentralen Insektizidausschuss und Registrierungskomitee Indiens.

Globaler Berichtsumfang des Marktes für Ökotoxikologische Studien

Ökotoxikologische Studien untersuchen die schädlichen Auswirkungen von Schadstoffen auf Ökosysteme und integrieren Ökologie und Toxikologie, um deren Auswirkungen auf Organismen, Populationen und die Umwelt zu bewerten und vorherzusagen.

Der Bericht über den Markt für Ökotoxikologische Studien ist segmentiert nach Studientyp, Testmethode, Endverbraucherbranche, Organismustyp und Geografie. Nach Studientyp ist der Markt in Aquatisch, Sediment, Terrestrisch, Avifauna und Bestäuber-Tests segmentiert. Nach Testmethode ist der Markt in In Vivo, In Vitro, In Silico und Feld- und Mesokosmenstudien segmentiert. Nach Endverbraucherbranche ist der Markt in Agrochemikalien, Industriechemikalien und Materialien, Pharmazeutika und Körperpflege, Abwasser- und Umweltbehörden sowie Akademische und Forschungsinstitute segmentiert. Nach Organismustyp ist der Markt in Fische, Aquatische Wirbellose, Algen und Aquatische Pflanzen, Sediment-/Benthische Organismen, Terrestrische Wirbellose und Bestäuber sowie Vögel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aquatische Ökotoxikologie |

| Sediment-Ökotoxikologie |

| Terrestrische Ökotoxikologie |

| Avifauna-Ökotoxikologie |

| Bestäuber-Tests |

| In-vivo-Tests |

| In-vitro-Tests |

| In-silico-Modellierung |

| Feld- und Mesokosmenstudien |

| Agrochemikalien |

| Industriechemikalien und Materialien |

| Pharmazeutika und Körperpflege |

| Abwasser- und Umweltbehörden |

| Akademische und Forschungsinstitute |

| Fische |

| Aquatische Wirbellose |

| Algen und Aquatische Pflanzen |

| Sediment-/Benthische Organismen |

| Terrestrische Wirbellose und Bestäuber |

| Vögel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Studientyp | Aquatische Ökotoxikologie | |

| Sediment-Ökotoxikologie | ||

| Terrestrische Ökotoxikologie | ||

| Avifauna-Ökotoxikologie | ||

| Bestäuber-Tests | ||

| Nach Testmethode | In-vivo-Tests | |

| In-vitro-Tests | ||

| In-silico-Modellierung | ||

| Feld- und Mesokosmenstudien | ||

| Nach Endverbraucherbranche | Agrochemikalien | |

| Industriechemikalien und Materialien | ||

| Pharmazeutika und Körperpflege | ||

| Abwasser- und Umweltbehörden | ||

| Akademische und Forschungsinstitute | ||

| Nach Organismustyp | Fische | |

| Aquatische Wirbellose | ||

| Algen und Aquatische Pflanzen | ||

| Sediment-/Benthische Organismen | ||

| Terrestrische Wirbellose und Bestäuber | ||

| Vögel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Ökotoxikologische Studien?

Die Marktgröße für Ökotoxikologische Studien beträgt im Jahr 2026 1,21 Milliarden USD und soll bis 2031 einen Wert von 1,48 Milliarden USD erreichen.

Welcher Studientyp hat den größten Umsatzanteil?

Aquatische Protokolle führen mit 44,25 % des Umsatzes im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,82 % expandieren.

Warum erhöhen Abwasserbehörden ihre Testausgaben?

Neue PFAS- und Mikroplastikgrenzwerte in den Trinkwasserstandards 2026 treiben eine CAGR von 8,63 % bei der Testnachfrage kommunaler Versorgungsunternehmen an.

Wie reagieren CROs auf Einschränkungen bei Wirbeltierversuchen?

Führende Labore setzen In-vitro-Assays und In-silico-Modelle ein, reduzieren den Einsatz lebender Tiere und verkürzen Studienzeiträume.

Welcher technologische Wandel bietet das höchste Wachstumspotenzial?

KI-gestützte Ökotoxikogenomik, die Omik-Daten mit adversen Ergebnispfaden integriert, ist das am schnellsten wachsende Testmethodensegment.

Seite zuletzt aktualisiert am: