Marktgröße und Marktanteil für E-Waste-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

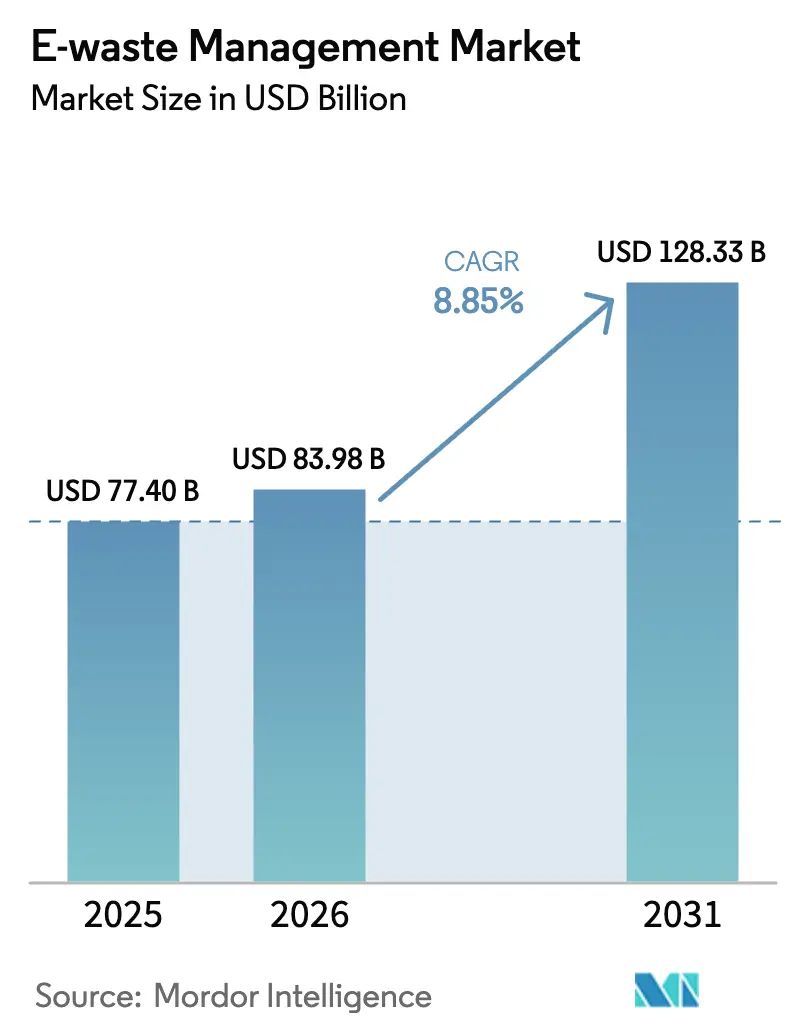

| Marktgröße (2026) | 83.98 Milliarden US-Dollar |

| Marktgröße (2031) | 128.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für E-Waste-Management von Mordor Intelligence

Die Marktgröße für E-Waste-Management wird voraussichtlich von 77,4 Milliarden USD im Jahr 2025 auf 83,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,85 % über den Zeitraum 2026–2031 128,33 Milliarden USD erreichen. Strengere Regeln zur vorherigen informierten Zustimmung (PIC) im Rahmen der Änderungen der Basler Konvention von 2025, formelle Mandate zur erweiterten Herstellerverantwortung (EPR), die Recyclingziele von 70–80 % in der Europäischen Union (EU), Indien und China festlegen, sowie mehr als 3 Milliarden USD an US-Bundesfördermitteln für Batterierecyclinganlagen lenken gemeinsam Materialströme von informellen Betrieben hin zu lizenzierten Verarbeitern, die mit hydrometallurgischen und pyrometallurgischen Linien ausgestattet sind. Formelle Recycler skalieren Robotik und Ablöse-auf-Anforderung-Klebstoffe, um Demontagekosten zu senken, während Hyperscale-Rechenzentrum-Erneuerungszyklen hochwertige Leiterplatten mit reichem Edelmetallgehalt in Märkte der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) freisetzen. Starke Rohstoffpreise für Kupfer, Nickel und Lithium stützen die Stadtbergbauökonomie, und neue provinzielle Rücknahmeregelungen in China, Kanada und Brasilien vergrößern den legalen Sammelpool und unterstützen das Wachstum des Marktes für E-Waste-Management weiter. Der Wettbewerbsdruck nimmt zu, da Metallraffinerien wie Umicore und Aurubis vorgelagert in Sammlung und Sortierung integrieren, um die Versorgungssicherheit zu gewährleisten.[1]Umweltprogramm der Vereinten Nationen (UNEP). "Änderungen der Basler Konvention zu E-Waste." Abgerufen im März 2026. https://www.unep.org.

Wichtigste Erkenntnisse des Berichts

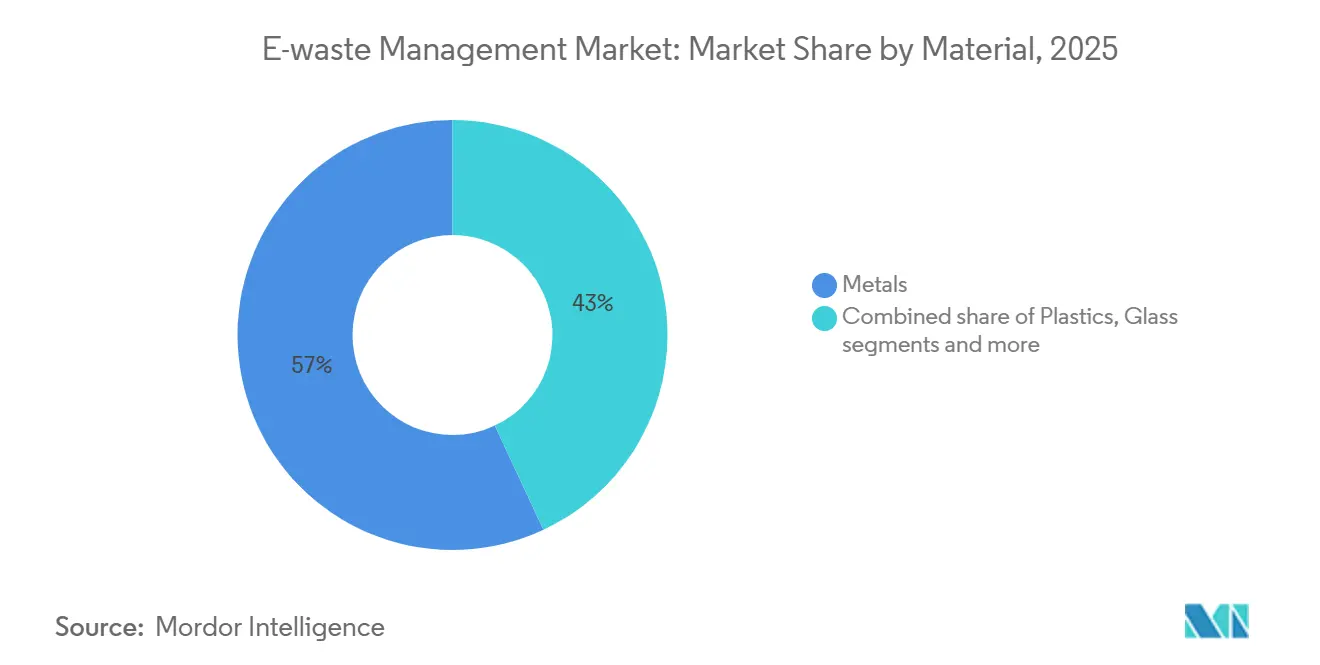

- Nach Material führten Metalle mit einem Anteil von 56,96 % am Markt für E-Waste-Management im Jahr 2025. Metalle verzeichnen bis 2031 den schnellsten CAGR von 10,45 %.

- Nach Quelle entfiel auf Unterhaltungselektronik ein Umsatzanteil von 37,75 % an der Marktgröße für E-Waste-Management im Jahr 2025. Batterien für Elektrofahrzeuge sind das am schnellsten wachsende Quellsegment mit einem CAGR von 12,35 % bis 2031.

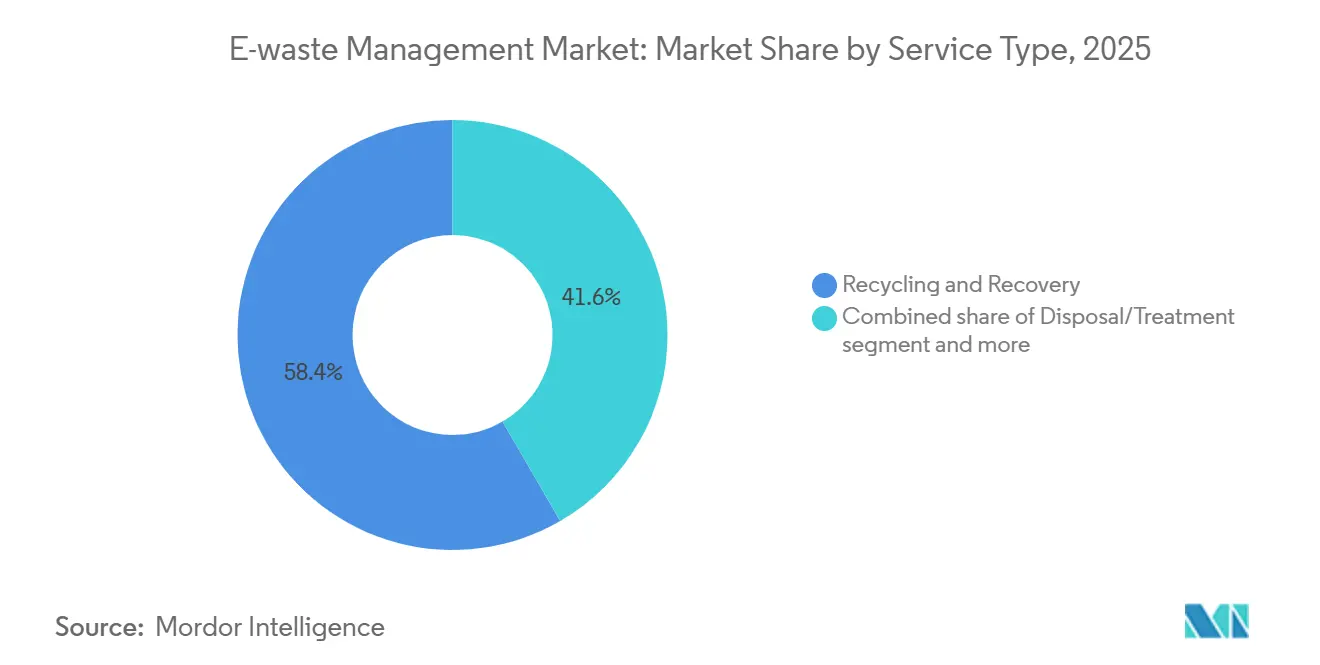

- Nach Dienstleistungsart erfassten Recycling- und Rückgewinnungsdienstleistungen 58,35 % des Umsatzes von 2025 am Markt für E-Waste-Management im Jahr 2025. Der hydrometallurgische Prozess soll bis 2031 mit einem CAGR von 10,4 % expandieren.

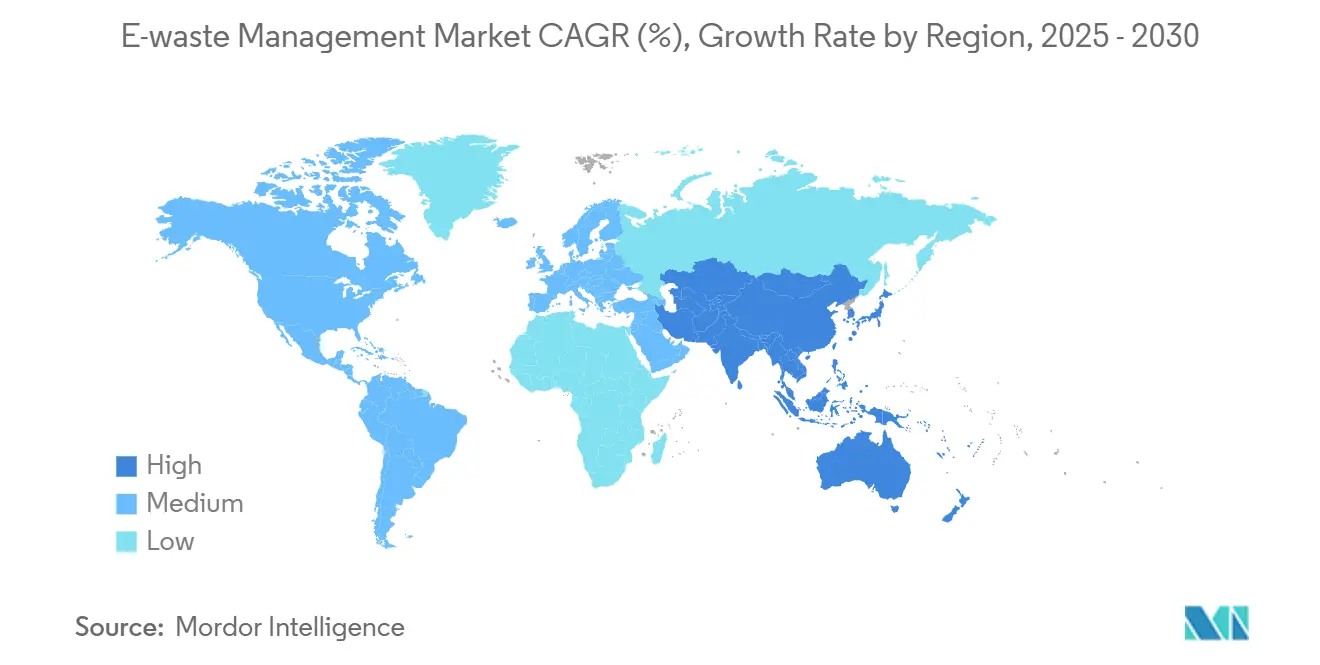

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Umsatzanteil von 44,45 % an der Marktgröße für E-Waste-Management im Jahr 2025, und er soll bis 2031 mit einem CAGR von 9,5 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für E-Waste-Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Obligatorische 70–80 % EPR-Recyclingziele und Echtzeit-Zertifikatshandel in der EU, Indien, China | 2.1% | EU, Indien, China; Ausstrahlungseffekte in ASEAN und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verschärfte Änderungen der Basler Konvention zu E-Waste von 2025, die weltweit eine vorherige informierte Zustimmung vorschreiben | 1.8% | Global, mit akuter Durchsetzung in der EU, Nordamerika und ausgewählten asiatisch-pazifischen Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| US-amerikanische IIJA- und BIL-Förderwellen, die den Aufbau von Batterierecyclingkapazitäten im Wert von über 3 Milliarden USD antreiben | 1.5% | Nord- amerika, mit sekundären Vorteilen in verbündeten Lieferketten (Japan, Südkorea, Australien) | Kurzfristig (≤ 2 Jahre) |

| Ablöse-auf-Anforderung-Klebstoffe und modulare Designstandards, die Demontagekosten drastisch senken | 1.2% | Global, mit früher Einführung in der EU und Nordamerika, angetrieben durch Reparaturrecht-Gesetzgebung | Langfristig (≥ 4 Jahre) |

| Entwürfe zur Überarbeitung der EU-WEEE-Richtlinie, die auf kritische Rohstoffe ausgerichtete Rückgewinnungsziele und einen separaten Photovoltaik-Strom einführen | 1.0% | EU, mit möglicher Übernahme in Großbritannien, der Schweiz und Norwegen | Mittelfristig (2–4 Jahre) |

| Stilllegung von Rechenzentrumsservern für KI-Arbeitslasten, die hochwertigen E-Schrott in OECD-Märkte freisetzen | 0.9% | Nord- amerika, Westeuropa, ausgewählte asiatisch-pazifische Knotenpunkte (Singapur, Tokio, Sydney) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische 70–80 % EPR-Recyclingziele und Echtzeit-Zertifikatshandel in der EU, Indien, China

Die EU-Richtlinie über Elektro- und Elektronik-Altgeräte (WEEE), Indiens E-Waste-Management-Regeln 2022 und Chinas Subventionsprogramm verpflichten Hersteller nun, Sammelquoten von 70–80 % nach Gewicht zu erfüllen. Digitale Echtzeit-Portale in Brüssel, Neu-Delhi und Peking ermöglichen es Herstellern, elektronische Zertifikate von Recyclingunternehmen zu kaufen, wodurch Compliance in einen handelbaren Vermögenswert umgewandelt und dem Markt für E-Waste-Management Liquidität zugeführt wird. Das indische Portal registrierte bis Mai 2024 1.200 Organisationen für Herstellerverantwortung (PROs), was die Papierkosten um 20–30 % senkte und höhere formelle Sammelmengen förderte. China zahlte 2025 390 Millionen USD an lizenzierte Demontagebetriebe aus, was den Durchsatz erhöhte und informelle Tonnagen senkte. Die kombinierten Maßnahmen beschleunigen Kapitalausgaben für automatisierte Anlagen und stimulieren Sekundärmaterial-Lieferketten.[2]Europäische Kommission, "Bewertung der WEEE-Richtlinie 2025," europeancommission.europa.eu

Verschärfte Änderungen der Basler Konvention zu E-Waste von 2025, die weltweit eine vorherige informierte Zustimmung vorschreiben

Die Überarbeitungen der Basler Konvention vom Januar 2025 kategorisieren Elektronikschrott unter gefährlichen (A1181) und nicht gefährlichen (Y49) Codes neu und zwingen Exporteure, vor dem Versand eine schriftliche Genehmigung einzuholen. Die globalen grenzüberschreitenden Ströme sanken im ersten Halbjahr 2025 im Vergleich zu 2024 um 12 %, da Compliance-Unterlagen den Transit um 4–8 Wochen verlängerten und die Frachtkosten um 15–25 % erhöhten. Lizenzierte Verarbeiter in der EU und Nordamerika gewannen Einsatzmaterial, das zuvor in informelle Knotenpunkte abfloss, was die Durchsatzraten erhöhte und den Markt für E-Waste-Management stützte. Kleinere Makler zogen sich aufgrund des Verwaltungsaufwands aus dem Handel zurück, was zu einer Konsolidierung unter großen Logistikanbietern führte. Mittelfristig wird erwartet, dass die Regelung formelle Lieferketten festigt und gleichzeitig den Kostenvorteil unregulierter Betreiber verringert.

US-amerikanische IIJA- und BIL-Förderwellen, die den Aufbau von Batterierecyclingkapazitäten im Wert von 3 Milliarden USD antreiben

Das US-amerikanische Energieministerium (DOE) verpflichtete 3 Milliarden USD aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) und dem Überparteilichen Infrastrukturgesetz (BIL) für die inländische Verarbeitung von Batteriematerialien. Drei Förderrunden zwischen 2022 und 2024 vergaben 335 Millionen USD an Projekte unter der Leitung von Redwood Materials, Ascend Elements und American Battery Technology, die Zerkleinerung, hydrometallurgische Raffination und Vorläufer-Kathoden-Synthese abdecken. Redwoods 3,5-Milliarden-USD-Komplex in Nevada ging im Februar 2025 in Betrieb und ist in der Lage, jährlich 100 GWh verbrauchter Lithium-Ionen-Zellen zu behandeln. Die neue Kapazität verkürzt Rücklogistikwege, reduziert den CO₂-Fußabdruck und sichert die Versorgung mit kritischen Mineralien. Mit dem Hochfahren der Anlagen wird der Anteil der Hydrometallurgie am Markt für E-Waste-Management voraussichtlich zunehmen.

Ablöse-auf-Anforderung-Klebstoffe und modulare Designstandards, die Demontagekosten drastisch senken

Klebstoffe, die sich unter Licht oder mäßiger Wärme lösen, verkürzen die manuelle Demontagezeit um 30–40 % und senken die Arbeitskosten bei Aufbereitern und Recyclingunternehmen erheblich. Normungsgremien, das Institut für Elektro- und Elektronikingenieure (IEEE) und die Internationale Elektrotechnische Kommission (IEC), erarbeiten modulare Richtlinien, die Schnappverschlussgehäuse und kodierte Polymersorten vorsehen und robotergestützte Trennschritte ermöglichen. Frühe Anwender wie Fairphone und Framework verlängern die Gerätelebensdauer durch Modulaustausch auf 8–10 Jahre und verzögern so das Ende der Nutzungsdauer. Reparaturrecht-Gesetze in der EU und Kalifornien fördern die Einführung, indem sie schwer zu demontierende Produkte mit Strafen belegen. Langfristig werden einfachere Demontagen die Komponentenrückgewinnungsraten erhöhen und die Rentabilität des Marktes für E-Waste-Management verbessern.[3] Institut für Elektro- und Elektronikingenieure, "Modulare Elektronikdesignstandards im Entwurf," ieee.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verfestigte informelle Demontagenetzwerke in Süd- und Südostasien, die Materialströme verzerren | -1.4% | Süd- asien (Indien, Pakistan, Bangladesch), Südostasien (Vietnam, Indonesien, Philippinen) | Mittelfristig (2–4 Jahre) |

| PIC-Regeln der Basler Konvention von 2025, die Logistik- und Compliance-Kosten für grenzüberschreitende E-Schrott-Sendungen erhöhen | -0.8% | Global, mit akuten Auswirkungen auf Exporteure in OECD-Ländern und Importeure in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Hochklebende, miniaturisierte Verbrauchergeräte, die neue Kontaminationsschwellenwerte für Kunststoffe überschreiten | -0.6% | Global, mit erhöhten Herausforderungen in Märkten mit hohem Volumen an Unterhaltungselektronik (China, Indien, USA) | Mittelfristig (2–4 Jahre) |

| Festkörper- Batteriechemien ohne industrielle Recyclingwege und Sicherheitsprotokolle | -0.5% | Global, konzentriert in Regionen mit fortgeschrittener Batterie-F&E (Japan, Südkorea, USA, EU) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfestigte informelle Demontagenetzwerke in Süd- und Südostasien, die Materialströme verzerren

Informelle Recycler in Indien, Pakistan, Bangladesch, Vietnam, Indonesien und den Philippinen behandeln in diesen Ländern nach wie vor 70–80 % der entsorgten Elektronik, wobei sie auf Methoden des offenen Verbrennens und der Säurelaugung zurückgreifen, die Arbeitnehmer giftigen Metallen aussetzen. Informelle Betreiber unterbieten lizenzierte Einrichtungen um 20–30 %, weil sie Umweltkontrollen und Steuern umgehen und so Einsatzmaterial von formellen Anlagen ablenken. Die Beteiligung von Kindern hält an; die Weltgesundheitsorganisation (WHO) schätzt, dass 18 Millionen Minderjährige weltweit im informellen Abfallbereich arbeiten, viele davon im E-Waste-Bereich. Die Durchsetzung neuer EPR-Portale ist außerhalb von Ballungsräumen uneinheitlich, was illegalen Betrieben das Überleben ermöglicht. Solche Verluste begrenzen die Sammlung für zertifizierte Verarbeiter und belasten den Umsatz des Marktes für E-Waste-Management.

PIC-Regeln der Basler Konvention von 2025, die Logistik- und Compliance-Kosten für grenzüberschreitende E-Schrott-Sendungen erhöhen

Obligatorische PIC-Dokumentation verlängert die Versandvorlaufzeiten um bis zu 8 Wochen und erhöht Papier- und Lagergebühren um 15–25 %, was die Margen kleiner Exporteure belastet. Mehrere Makler verließen den Markt im Jahr 2025, und Regulierungsbehörden in Entwicklungsländern haben Schwierigkeiten, Genehmigungen innerhalb des 60-tägigen Basler Zeitfensters zu erteilen, was zu Rückständen führt. Verzögerungen erhöhen Liegegelder und verstärken die Versuchung zur illegalen Entsorgung. Der Engpass dämpft vorübergehend die formellen Handelsvolumina und komprimiert die Rentabilität der Recycler im Markt für E-Waste-Management. Mit der Zeit können Skaleneffekte die Auswirkungen abmildern, aber der kurzfristige Druck bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metalle, Anker der Wertschöpfungsökonomie

Metalle sicherten sich 2025 einen Anteil von 56,96 % am Markt für E-Waste-Management, was ihren überlegenen intrinsischen Wert gegenüber Kunststoffen und Glas widerspiegelt. Kupferausbeuten aus Elektronikaltgeräten decken nun 15 % der raffinierten Nachfrage, und aus Leiterplatten gewonnenes Gold und Palladium erzielen Prämien-Spotpreise. Aurubis verarbeitete 2025 in seinen Komplexen in Lünen und Hamburg mehr als 1 Million Tonnen Elektronikschrott und gewann Kupfer, Gold und Silber für Halbleiter- und Drahtkunden zurück. Aus Festplattenlaufwerken zurückgewonnene Seltenerdmagnete fügen dem Versorgungspool Neodym und Dysprosium hinzu, da China die Exportquoten einschränkt.

Die Stadtbergbauökonomie profitiert von anhaltend hohen LME-Preisen (Londoner Metallbörse) und sinkenden durchschnittlichen Erzgehalten in Primärminen, was Kapital in Richtung Recyclinganlagen lenkt. Hydrometallurgische Laugungslinien am Standort Hoboken von Umicore heben die Rückgewinnungsraten von Lithium-Ionen-Schwarzmasse auf 95 % für Lithium, Kobalt und Nickel. ISO-14001- und R2v3-Zertifizierungen sind zu Beschaffungsvoraussetzungen geworden und lenken hochwertiges Einsatzmaterial in zertifizierte Schmelzhütten. Da sich die Quoten für kritische Materialien im Rahmen des EU-Gesetzes über kritische Rohstoffe festigen, wird die Metallrückgewinnung voraussichtlich mit einem CAGR von 10,45 % expandieren und die Marktgröße für E-Waste-Management im Metallbereich weiter vergrößern.

Nach Quelle: Unterhaltungselektronik führt, Batterien für Elektrofahrzeuge steigen stark an

Unterhaltungselektronik erzeugte 37,75 % der globalen E-Schrott-Tonnage von 2025 und ist damit die größte Quelle innerhalb des Marktes für E-Waste-Management. Kurze Designzyklen von Smartphones, Laptops und Tablets treiben kontinuierliche Entsorgungsströme an, und Reparaturrecht-Maßnahmen verlängern die Gerätelebensdauer nur langsam. Die Auffrischung von Rechenzentrumshardware für KI-Beschleuniger bringt hochwertige Serverplatinen in OECD-Recyclingpools und erhöht die Edelmetallausbeuten. Haushaltsgeräte tragen hohe Tonnagen bei, liefern aber aufgrund des geringeren Metallgehalts weniger Wert pro Kilogramm.

Batterien für Elektrofahrzeuge stellen das am schnellsten wachsende Segment mit einem CAGR von 12,35 % bis 2030 dar. DOE-Modellierungen zeigen, dass bis Ende des Jahrzehnts jährlich rund 1 Million Tonnen gebrauchter Akkupacks behandelt werden müssen. Der Nevada-Campus von Redwood Materials verarbeitet jährlich 100 GWh verbrauchter Akkupacks und schließt den Kreislauf, indem er Kupferfolie und Kathodenpulver an Panasonic und Ford zurückliefert. Photovoltaikmodule und Medizingeräte sind heute noch Nischenströme, werden aber zunehmen, wenn Solaranlagen altern und das Gesundheitswesen digitalisiert. Der sich verändernde Mix stärkt die Schwarzmasse-Volumina und unterstützt künftige Gewinne im Markt für E-Waste-Management.

Nach Dienstleistungsart: Hydrometallurgie gewinnt an Boden

Recycling- und Rückgewinnungsdienstleistungen erfassten 58,35 % des Umsatzes von 2025 innerhalb des Marktes für E-Waste-Management, was die Präferenz der Regulierungsbehörden für Materialrückgewinnung gegenüber Deponierung unterstreicht. Innerhalb dieses Bereichs ist die Hydrometallurgie auf dem Weg zu einem CAGR von 10,4 % bis 2031, da sie Lithium und Kobalt mit Reinheiten über 90 % zurückgewinnen kann. Umicores hybrides Fließ-Pyro-Vorbehandlungsverfahren, gefolgt von wässriger Laugung, liefert batteriegrades Lithiumcarbonat und Nickelsulfat und reduziert dabei die Energieintensität im Vergleich zur traditionellen Verhüttung um die Hälfte.

Mechanisches Zerkleinern und dichtebasierte Trennung bleiben universelle Front-End-Schritte, die Einsatzmaterial für hydrometallurgische oder Schmelzlinien liefern. Bolidens Rönnskär-Schmelzhütte schmilzt jährlich 300.000 Tonnen Leiterplatten, um Kupfer, Gold und Indium durch Schlackenraffination zurückzugewinnen. Sammlung und Logistik sind zwar umsatzmäßig kleiner, ermöglichen aber regulierte Ströme; die strengere Einhaltung der Basler PIC-Regeln erhöht die Nachfrage nach lizenzierten Transportunternehmen. Biometallurgie, die Bakterien zur Metallauslaugung einsetzt, verbleibt im Pilotmaßstab, könnte aber nach 2028 wachsen, wenn sich die Ausbeuten verbessern. Zusammen festigen sich entwickelnde Prozessrouten die Struktur des Marktes für E-Waste-Management.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 44,45 % am Markt für E-Waste-Management und soll bis 2031 mit einem CAGR von 9,5 % wachsen. China vergab 2025 Demontagezuschüsse in Höhe von 390 Millionen USD, die informelle Betreiber zur Lizenzierung drängten und den jährlichen Durchsatz in seinen zehn größten Städten verdoppelten. Indiens Live-EPR-Zertifikatsportal ermöglicht es Herstellern, Verpflichtungen sofort zu handeln, was formelle Sammlungen beschleunigt und nicht konforme Marken mit Strafen belegt. Japans Gesetz über das Recycling von Haushaltsgeräten und Südkoreas Hersteller-Rücknahmeprogramm überschreiten beide 70 % Sammelquote und schaffen einen ausgereiften Strom für hochwertige Metalle. Aufstrebende ASEAN-Volkswirtschaften erarbeiten nationale Rahmenbedingungen, kämpfen aber noch mit der Durchsetzung; informelle Betriebe bestehen in ländlichen Gebieten fort.

Europa belegte 2025 den zweiten Platz, gestützt durch die WEEE-Richtlinie und die Verschärfung der Basler PIC-Regeln, die Material innerhalb des Blocks halten. Dennoch erfüllten 2023 nur drei Mitgliedstaaten das 65-%-Sammelziel, und der EU-weite Durchschnitt lag bei 37,5 %. Brüssel schlägt nun strengere Bußgelder und Rückgewinnungsquoten für kritische Rohstoffe vor, die die regionale hydrometallurgische Kapazität steigern könnten. Marktführer Veolia, ALBA und Stena Metall kaufen kleinere Unternehmen auf, um die Versorgung mit Einsatzmaterial zu sichern, da Exporte zurückgehen. Separate Photovoltaik-Verpflichtungen gemäß Richtlinie 2024/884 werden neue Glas-zu-Glas-Linien erschließen und Einnahmequellen diversifizieren.

Nordamerika erlebt einen Kapazitätsschub, verankert durch 3 Milliarden USD an IIJA- und BIL-Fördermitteln. Redwood Materials, Ascend Elements und American Battery Technology eröffneten oder erweiterten Standorte, und Li-Cycle sicherte sich eine Glencore-Abnahmevereinbarung für seine Schwarzmasse. Staatliche EPR-Mandate in Kalifornien, New York und Washington sowie Kanadas Provinzregeln ermutigen große Sammler wie ERI, Prozesse grenzüberschreitend zu standardisieren. Südamerika, der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber Brasilien und Südafrika erarbeiten EPR-Gesetze, die künftiges Wachstum für den Markt für E-Waste-Management begründen könnten.[4]Zentrales Umweltkontrollamt, "Statistiken des Portals für erweiterte Herstellerverantwortung 2025," cpcb.nic.in

Wettbewerbslandschaft

Der Markt für E-Waste-Management ist mäßig fragmentiert. Veolia Environnement und ALBA Group nutzen kommunale Abfallverträge, um Haushaltselektronik zu sichern, und leiten dann Einsatzmaterial an interne Verarbeitungslinien weiter. Auf Elektronik spezialisierte Unternehmen wie Electronic Recyclers International (ERI) und TES differenzieren sich durch die Bündelung sicherer Datenlöschungs- und Aufbereitungsdienstleistungen, die Unternehmens-ESG-Prüfungen (Umwelt, Soziales, Unternehmensführung) erfüllen. Metallraffinerien Umicore, Aurubis und Boliden integrieren rückwärts in Sammelknotenpunkte, um die Versorgung für Schmelzhütten zu sichern, die mit sinkenden Erzgehalten konfrontiert sind.

Strategische Schritte zwischen 2024 und 2025 konzentrierten sich auf Kapazitätserweiterungen und vertikale Integration. Veolia erwarb einen 70-%-Anteil an einem polnischen Recyclingunternehmen und fügte 25.000 Tonnen Durchsatz hinzu, während Umicore 160 Millionen USD investierte, um die Lithium-Ionen-Kapazität in Hoboken zu verfünffachen. TES eröffnete einen Demontageknotenpunkt für Rechenzentren in Singapur, um GPU-Serverplatinen zu erfassen, und Sims Lifecycle Services automatisierte Edelmetall-Sortierlinien in den Vereinigten Staaten. Li-Cycle kooperierte mit Glencore für die europäische Schwarzmassenraffination, nachdem es seinen Rochester Hub pausiert hatte, was Ausführungsrisiken bei Greenfield-Megaprojekten verdeutlicht.

Technologische Disruption nimmt zu. Apples Daisy-Roboter zerlegt 200 iPhones pro Stunde, und KI-gestützte Bildverarbeitungssysteme verbreiten sich auf europäischen Sortierlinien. Zertifizierungen nach R2v3 oder e-Stewards sind zu Ausschreibungsanforderungen für kommunale Verträge geworden, und Verarbeiter ohne Prüfungen verlieren Marktanteile. Weißraum-Bereiche wie Festkörperbatterierecycling, Photovoltaik-Rücknahme und Seltenerdeextraktion laden Startups mit neuartigen Chemien ein. Insgesamt wird erwartet, dass sich der Wettbewerb intensiviert, da die Politik mehr Abfall innerhalb der Landesgrenzen hält und den adressierbaren Markt für E-Waste-Management erweitert.

Branchenführer im Bereich E-Waste-Management

Veolia Environnement SA

TES – Sustainable IT Lifecycle Services

Sims Lifecycle Services

Umicore SA

Electronic Recyclers International (ERI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Metallium Ltd. überführte seine fortschrittliche Technologie zur Metallrückgewinnung aus E-Waste offiziell in den kommerziellen Betrieb, indem es eine Verarbeitungsanlage mit einer Kapazität von 8.000 Tonnen in Houston, Texas, in Betrieb nahm, die durch Liefervereinbarungen mit Branchenriesen wie Glencore unterstützt wird.

- Dezember 2025: Japans Mitsubishi Materials Corporation (MMC) gab die strategische Übernahme von Anteilen an Elemental USA E-Waste & ITAD, Inc., einer Tochtergesellschaft der globalen Stadtbergbaugruppe Elemental Holding SA, bekannt.

- Februar 2025: Redwood Materials schloss Phase 1 seines 3,5-Milliarden-USD-Campus in Nevada ab und fügte 100 GWh Batterierecyclingkapazität hinzu, mit Ausgabe von Anodenkupferfolie und Kathodenpulvern für Lieferverträge mit Toyota und Ford.

- Januar 2025: Änderungen der Basler Konvention zu E-Waste, die eine globale PIC-Dokumentation vorschreiben, traten in Kraft und lenkten 15–20 % der Ströme in OECD-Einrichtungen um.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für E-Waste-Management als den Umsatz, der durch formelle Sammlung, Transport, Aufbereitung, Materialrückgewinnung und umweltgerechte Entsorgung von ausgedienten Elektro- und Elektronikgeräten in allen Endverbrauchssektoren erzielt wird. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 auf USD 77,40 Milliarden bewertet.

Wir schließen gefährliche Industrierückstände ohne elektronische Schaltkreise, Bau- und Abbruchabfälle sowie vollständig informelle Hinterhof-Recyclingaktivitäten aus.

Segmentierungsübersicht

- Nach Material

- Metalle

- Kunststoffe

- Glas

- Sonstige

- Nach Quelle

- IT- und Telekommunikationsgeräte

- Unterhaltungselektronik

- Haushaltsgeräte

- Medizingeräte

- Industrieausrüstung

- Batterien für Elektrofahrzeuge

- Solar-Photovoltaik-Module

- Sonstige (Landwirtschaftliche Geräte, Straßenrandabfälle, Bau usw.)

- Nach Dienstleistungsart

- Sammlung, Transport und Sortierung

- Entsorgung/Behandlung

- Aufbereitung und Wiederverwendung

- Deponie/Verbrennung

- Recycling und Rückgewinnung

- Mechanische Trennung

- Hydrometallurgischer Prozess

- Pyrometallurgischer Prozess

- Biometallurgischer Prozess

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben lizenzierte Recyclingunternehmen in China und Indien, Compliance-Beauftragte bei Organisationen der Herstellerverantwortung in der Europäischen Union sowie kommunale Sammelstellenleiter in Nordamerika befragt. Erkenntnisse zu tatsächlichen Sammelquoten, Verarbeitungsausbeuten, Eingangsgebühren und bevorstehenden regulatorischen Zielvorgaben ermöglichten es uns, aus der Sekundärforschung abgeleitete Annahmen zu verfeinern.

Desk Research

Wir beginnen mit der Kartierung von Gerätebeständen und Abfallströmen unter Verwendung offener Datensätze wie dem United Nations University Global E-waste Monitor, der Global E-waste Statistics Partnership, den Eurostat-WEEE-Registern und den Entsorgungsberichten der US EPA. Handels- und Preiseingaben werden aus Zollunterlagen entnommen, auf die über Volza zugegriffen wird, sowie aus London Metal Exchange-Spotdurchschnittswerten und aktuellen Einreichungen börsennotierter Recyclingunternehmen. Diese Quellen verankern Entstehungsmengen und Materialwerte, die auf die in Mordors Inhaltsverzeichnis beschriebene Segmentierung abgestimmt sind. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva helfen dabei, Unternehmensstandorte und Kapazitätserweiterungen zu validieren. Die genannten Quellen sind illustrativ; viele weitere Publikationen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz beginnt mit der nationalen E-Waste-Entstehung, die wir anhand von Gerätebeständen, Ersatzzyklen und BIP-pro-Kopf-Elastizitäten rekonstruieren. Die Ergebnisse werden mit den Umsätzen ausgewählter Verarbeiter und durchschnittlichen Servicepreisen abgeglichen. Schlüsselvariablen wie der formelle Sammelanteil, die Edelmetallrückgewinnungsausbeute, die durchschnittliche Gebühr pro Tonne, gesetzliche Recyclingziele und der Kupfer-Spotpreis steuern unser Modell. Wir wenden multivariate Regression an, um die Ergebnisse für 2025–2030 zu prognostizieren, und Datenlücken für Länder mit geringer Datenverfügbarkeit werden durch von Experten verifizierte regionale Analogien überbrückt.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber historischen Reihen, Metallpreisbewegungen und Veröffentlichungen börsennotierter Unternehmen geprüft. Berichte werden jährlich aktualisiert, und wesentliche regulatorische Änderungen lösen Zwischenaktualisierungen aus; eine abschließende Prüfung durch Analysten stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors E-Waste-Management-Basislinie Entscheidungsvertrauen verdient

Wir stellen fest, dass die veröffentlichten Werte für 2025 stark variieren: USD 65,9 Milliarden, USD 81,3 Milliarden und USD 85,1 Milliarden.

Abweichungen spiegeln in der Regel eine gemischte Einbeziehung informeller Ströme, unterschiedliche Servicepreistabellen und abweichende Währungsumrechnungsdaten wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 77,40 Mrd. | Mordor Intelligence | - |

| USD 65,9 Mrd. | Global Consultancy A | Schließt Aufbereitungsumsätze aus, konservative Schrottpreise |

| USD 81,3 Mrd. | Industry Association B | Basiert auf Daten von 2024 ohne regulatorische Aktualisierung |

| USD 85,1 Mrd. | Research Boutique C | Berücksichtigt informelle Hinterhofaktivitäten und optimistische Metallpreise |

Unser disziplinierter Anwendungsbereich, verifizierte Servicepreise und ein jährlicher Aktualisierungsrhythmus geben Entscheidungsträgern eine ausgewogene, transparente Basislinie, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen E-Waste-Volumina bis 2031 sein?

Die Marktgröße für E-Waste-Management soll bis 2031 128,33 Milliarden USD erreichen, unterstützt durch einen CAGR von 8,85 %, der durch strengere Vorschriften und die Nachfrage nach Batterierecycling angetrieben wird.

Welche Region trägt am meisten zum formellen Recyclinumsatz bei?

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 44,45 % am globalen Umsatz und expandiert bis 2030 mit einem CAGR von 9,5 %, gestützt durch Subventionsprogramme in China und Indien.

Welches Material bietet die höchste wirtschaftliche Rendite bei recycelter Elektronik?

Metalle dominieren und erfassen 56,96 % des Marktanteils von 2025, wobei Kupfer, Gold und Palladium den stärksten Umsatz pro Kilogramm liefern.

Warum gewinnt die Hydrometallurgie gegenüber der Verhüttung an Bedeutung?

Hydrometallurgische Prozesse gewinnen Lithium, Kobalt und Nickel mit über 90 % Reinheit zurück und verwenden dabei niedrigere Temperaturen, was den Energieverbrauch und die CO₂-Emissionen senkt.

Wie schnell wächst der E-Waste-Strom aus Elektrofahrzeugbatterien?

Betreiber setzen KI-gestützte Bildverarbeitungssysteme und Robotik ein, die jetzt eine Sortiergenauigkeit von 83 % erreichen, was den manuellen Arbeitsaufwand senkt und die Materialreinheit steigert.

Seite zuletzt aktualisiert am: