E-Liquid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

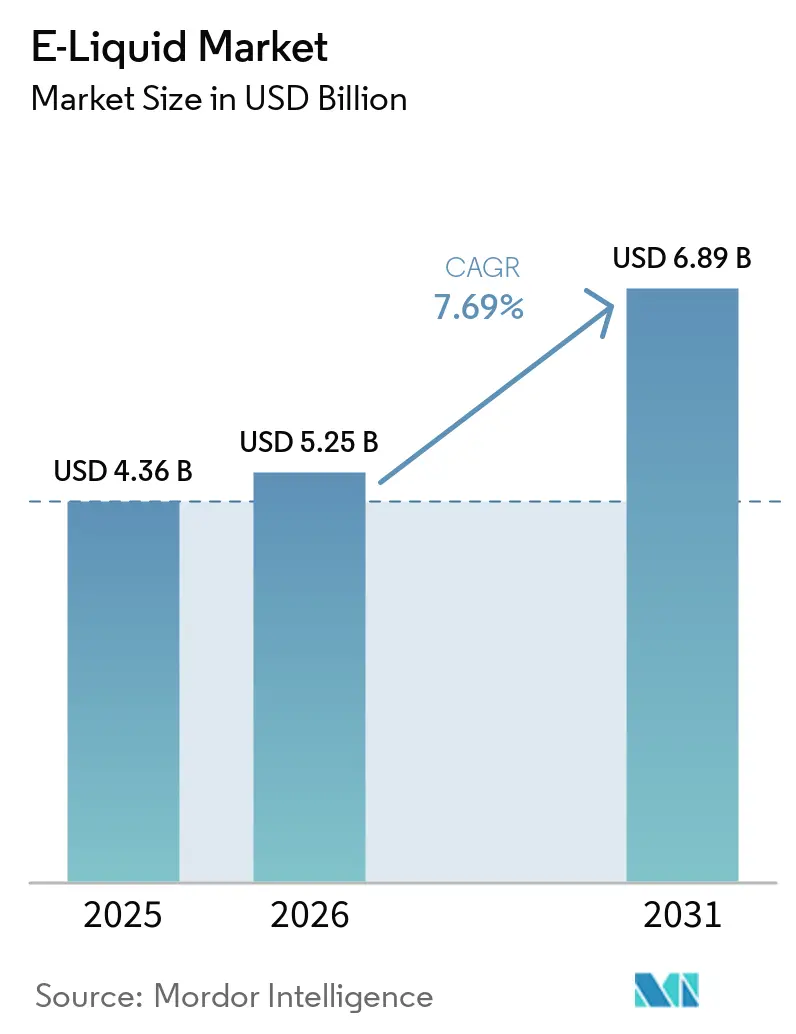

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Liquid-Marktanalyse von Mordor Intelligence

Die Größe des E-Liquid-Marktes wird voraussichtlich im Jahr 2025 USD 4,36 Milliarden, im Jahr 2026 USD 5,25 Milliarden betragen und bis 2031 USD 6,89 Milliarden erreichen, mit einer CAGR von 7,69 % von 2026 bis 2031. Die stetige Nachfrage nach risikoarmen Nikotinprodukten, der Wechsel von Einweg-Disposables zu nachfüllbaren Pod-Systemen sowie der Ausbau des direkten E-Commerce zum Verbraucher erweitern die adressierbare Verbraucherbasis. Die regulatorische Verschärfung in Nordamerika und Europa fördert Formatinnovationen, die den Reiz für Jugendliche einschränken und gleichzeitig den Zugang für Erwachsene erhalten – ein Gleichgewicht, das das Mengenwachstum trotz höherer Compliance-Kosten aufrechterhält. Vertikal integrierte Marktführer erzielen Kostenvorteile, indem sie Test-, Kennzeichnungs- und Logistikkosten auf breite Portfolios verteilen, während kleinere Marken auf Premium-Positionierung und Nischenaromen setzen, um wettbewerbsfähig zu bleiben. Investitionen in rauchfreie Kapazitäten in den USA, Transparenzmandate des Golfkooperationsrats und das bevorstehende Verbot von Einweggeräten durch die EU-Batterieverordnung definieren gemeinsam das strategische Fünfjahres-Spielbuch für Lieferanten, die nachhaltige Marktanteilsgewinne im E-Liquid-Markt anstreben.

Wichtigste Erkenntnisse des Berichts

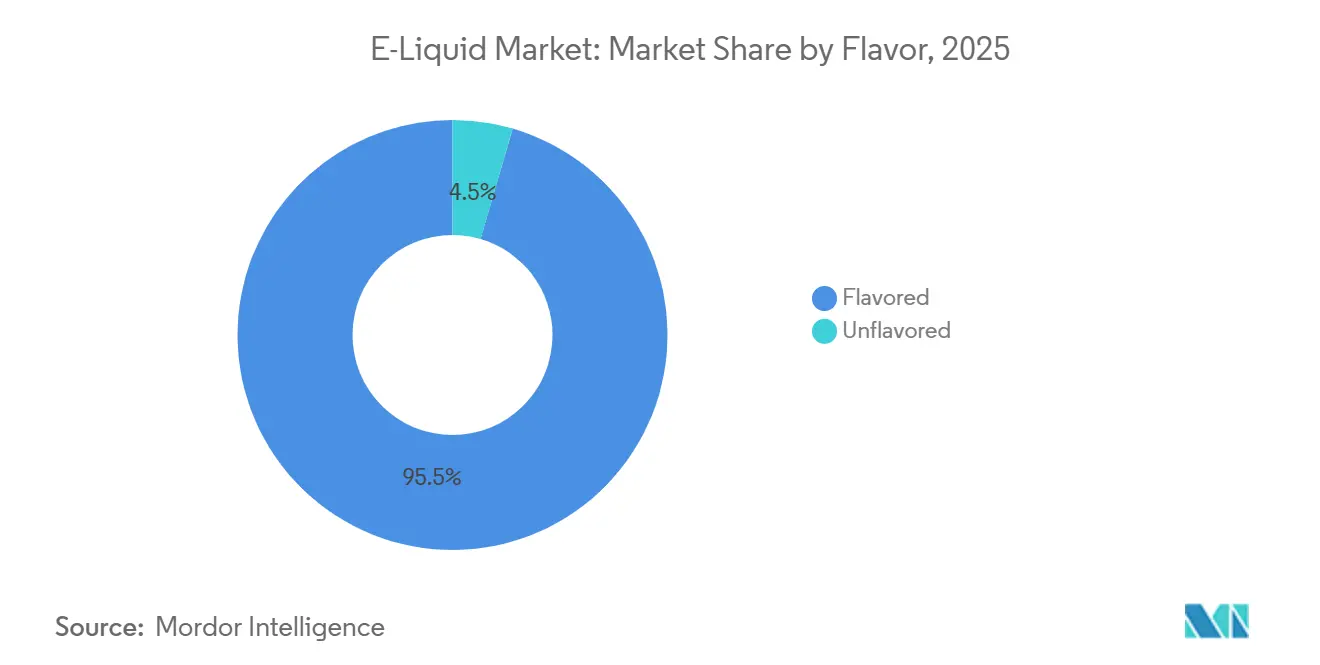

- Nach Geschmack führten aromatisierte E-Liquids mit 95,48 % des Umsatzes im Jahr 2025; nicht aromatisierte Varianten entwickeln sich bis 2031 mit einer CAGR von 9,35 %.

- Nach Flaschengröße hielten Packungen unter 30 ml im Jahr 2025 einen Marktanteil von 65,29 % am E-Liquid-Markt, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen wird.

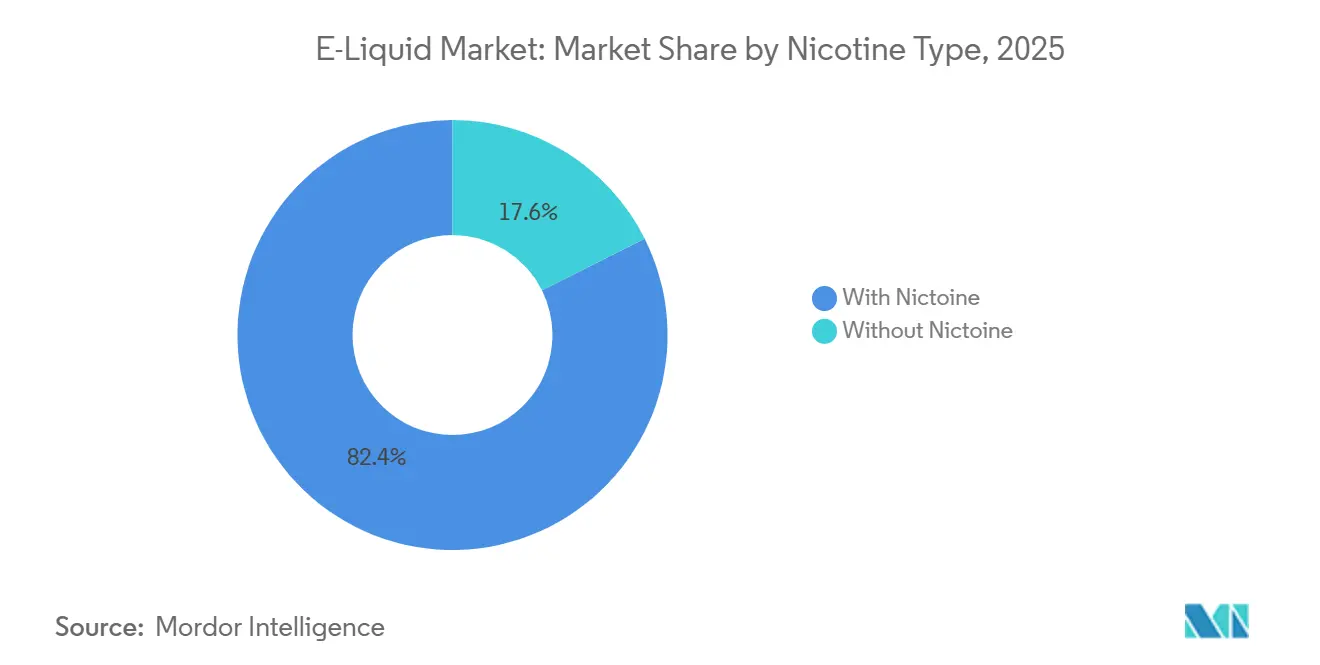

- Nach Nikotintyp entfielen auf nikotinhaltige Formulierungen 82,38 % des Umsatzes im Jahr 2025; nikotinfreie Flüssigkeiten sind mit einer CAGR von 9,28 % bis 2031 der am schnellsten wachsende Bereich.

- Nach Vertriebskanal entfielen auf stationäre Geschäfte 74,32 % des Wertes im Jahr 2025, während Online-Plattformen im gleichen Zeitraum voraussichtlich eine CAGR von 9,13 % verzeichnen werden.

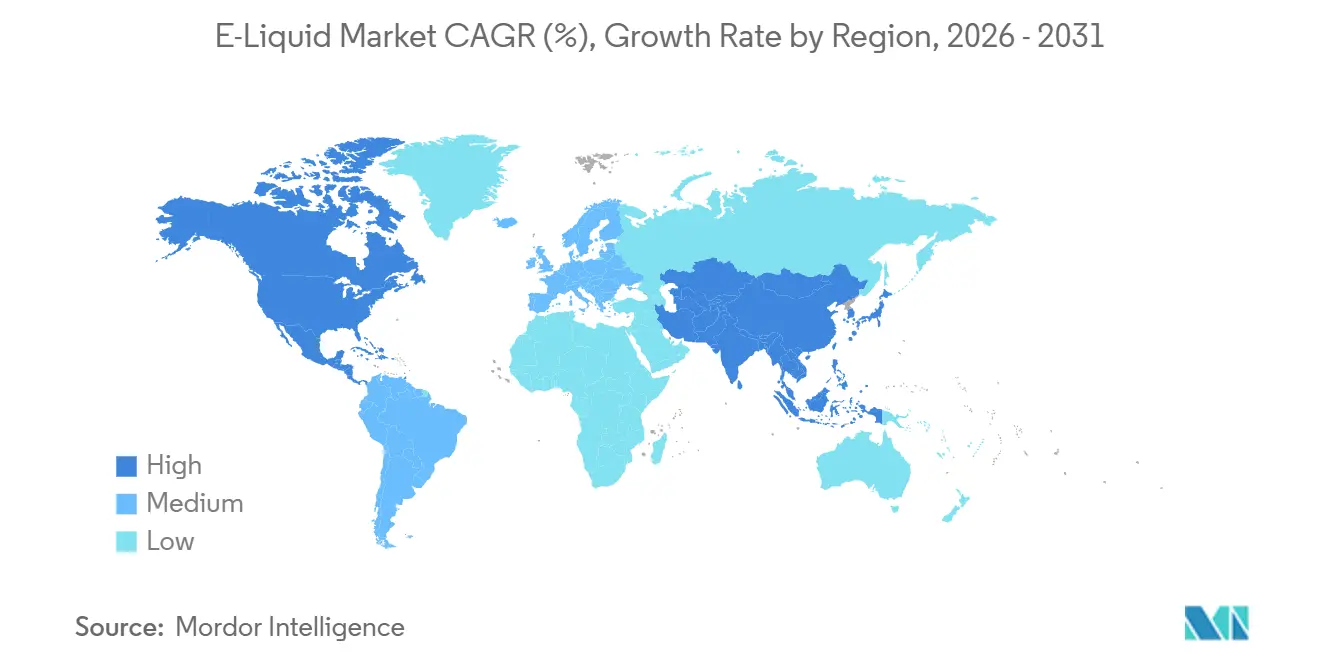

- Nach Geografie führte Nordamerika mit 42,32 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E-Liquid-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Attraktivität des Dampfens als wahrgenommene sicherere Alternative zum herkömmlichen Rauchen | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika, Westeuropa und entwickelten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Breites Angebot an Aromen und Nikotinstärken zur Ansprache unterschiedlicher Verbraucherpräferenzen | +1.5% | Nordamerika, Europa und Asien-Pazifik; eingeschränkt in Märkten mit Aromaverboten (Niederlande, Belgien, Finnland, Ungarn, Estland, Lettland, Litauen) | Kurzfristig (≤ 2 Jahre) |

| Bequemlichkeit und Benutzerfreundlichkeit von vorbefüllten Dampfgeräten | +1.3% | Global, mit beschleunigter Akzeptanz in Europa nach Einwegverboten (Vereinigtes Königreich, EU-Batterieverordnungsmärkte) | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Online-Vertriebskanäle zur Verbesserung der Produktverfügbarkeit und -zugänglichkeit | +1.2% | Nordamerika, Europa und Asien-Pazifik; eingeschränkt in China (inländische Online-Verkäufe außer über eine einheitliche Plattform verboten) | Mittelfristig (2–4 Jahre) |

| Laufende Produktinnovation bei Geräten und E-Liquids | +1.0% | Global, angeführt von chinesischen Herstellern (Shenzhen) und multinationalen Tabakkonzernen | Langfristig (≥ 4 Jahre) |

| Stärkere Betonung der Produkttransparenz durch klare Kennzeichnung von Inhaltsstoffen und Nikotin | +0.9% | Europa (TPD3-Rahmen), Nordamerika (FDA-PMTA-Anforderungen), Vereinigte Arabische Emirate (ESMA-Vorschriften) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Attraktivität des Dampfens als wahrgenommene sicherere Alternative zum herkömmlichen Rauchen

Die Positionierung zur Schadensreduzierung bleibt weiterhin der Anker der Marktexpansion, doch die Erzählung spaltet sich zwischen Rechtsordnungen, die Rahmenbedingungen zur Tabakschadensreduzierung befürworten, und solchen, die Vorsichtsverbote verhängen. Das rauchfreie Portfolio von Philip Morris International, das mittlerweile 41,5 % des Nettoumsatzes generiert, zeigt, wie etablierte Unternehmen Kapital in risikoarme Produkte umlenken, wobei die VEEV-E-Dampf-Einheitenlieferungen im Jahr 2025 um 102 % auf 3,3 Milliarden gestiegen sind. Die Investition des Unternehmens von über USD 20 Milliarden seit 2022 umfasst eine USD 600 Millionen teure ZYN-Nikotinbeutel-Anlage in Colorado, die im September 2025 eröffnet wurde, was auf eine breitere Verlagerung hin zu oralem Nikotin als ergänzende Kategorie hindeutet. Dieses Wachstum sieht sich jedoch Gegenwind aus Märkten wie Indien ausgesetzt, wo das Verbot elektronischer Zigaretten von 2019 Strafen von bis zu INR 500.000 (ca. USD 6.000) und 3 Jahre Gefängnis für Wiederholungstäter vorsieht, aber dennoch einen geschätzten jährlichen illegalen Markt von USD 100 Millionen aufrechthält. Die regulatorische Divergenz schafft eine zweigleisige Branche, in der multinationale Unternehmen in regulierten Märkten Premium-konforme Kanäle verfolgen, während Graumarktbetreiber die verbotsgetriebene Nachfrage in Verbotsmärkten ausnutzen.

Breites Angebot an Aromen und Nikotinstärken zur Ansprache unterschiedlicher Verbraucherpräferenzen

Aromenvielfalt bleibt der primäre Differenzierungshebel, wobei aromatisierte Formulierungen im Jahr 2025 einen Anteil von 95,48 % halten, doch der regulatorische Schwung verlagert sich hin zu Nur-Tabak-Mandaten, die Produktportfolios umgestalten könnten. Sieben EU-Mitgliedstaaten haben Aromaverbote erlassen, und 19 Länder besteuern nun Dampfprodukte, was die Margen komprimiert und die SKU-Proliferation einschränkt. Das Fraunhofer-Institut prognostiziert, dass der illegale EU-Dampfmarkt von derzeit EUR 6,6 Milliarden bis 2030 auf EUR 10,8 Milliarden anwachsen wird, was hauptsächlich durch Aromaverbote angetrieben wird, die Verbraucher zu unregulierten Anbietern drängen. Diese unbeabsichtigte Konsequenz offenbart einen strategischen blinden Fleck: Übermäßig restriktive Aromapolitiken erodieren Steuereinnahmen und die öffentliche Gesundheitsaufsicht, ohne die Nachfrage zu dämpfen. Umgekehrt zeigen Märkte wie Chile, das im Januar 2024 das Gesetz 21.642 mit einer Nikotinobergrenze von 45 mg/ml und obligatorischen Gesundheitswarnungen eingeführt, aber die Aromenverfügbarkeit erhalten hat, einen Mittelweg, der Jugendschutzkontrolle mit der Wahlfreiheit erwachsener Verbraucher in Einklang bringt.

Bequemlichkeit und Benutzerfreundlichkeit von vorbefüllten Dampfgeräten

Vorbefüllte Pod-Systeme gewinnen Marktanteile sowohl von Einweggeräten als auch von offenen Nachfüllsystemen, angetrieben durch regulatorische Verbote von Einwegformaten und die Verbrauchernachfrage nach unkompliziertem Betrieb. Das Verbot von Einweg-Dampfgeräten im Vereinigten Königreich, das am 1. Juni 2025 in Kraft trat, hat einen Marktpivot hin zu vorbefüllten Pods ausgelöst, die Plug-and-Vape-Einfachheit mit 2-ml-Kapazitäten und 7–14-tägigen Pod-Lebensdauern bieten und die jährlichen Kosten auf USD 160–189 im Vergleich zu USD 720–1.200 für Einweggeräte senken. Dieses Kostendifferenzial von 74 % verändert das Kaufverhalten, insbesondere bei preissensiblen Bevölkerungsgruppen. Die EU-Batterieverordnung, die Einweg-Dampfgeräte ab Februar 2027 verbietet, wird diese Dynamik auf 27 Mitgliedstaaten ausweiten und Hersteller zwingen, Produktionslinien umzurüsten und Händler, Lagerbestände neu zu konfigurieren. Elfbars ELFX Ultra, das im August 2025 mit einem Kindersicherungsmechanismus und InnoGate-App-Integration eingeführt wurde, veranschaulicht die Formatentwicklung und kombiniert Komfort mit Compliance-Funktionen wie Altersverifizierung und Nutzungsverfolgung. Der Wandel kommt auch E-Liquid-Lieferanten zugute, da vorbefüllte Pods standardisierte Formulierungen und Verträge mit höherem Volumen erfordern, verglichen mit der fragmentierten Nachfrage von Nutzern offener Systeme.

Ausbau der Online-Vertriebskanäle zur Verbesserung der Produktverfügbarkeit und -zugänglichkeit

Der digitale Vertrieb wächst mit einer CAGR von 9,13 % und übertrifft damit die Basislinie des stationären Handels von 7,69 %, da Marken Direktvertriebsmodelle nutzen, um Händlermargen zu umgehen und Erstanbieterdaten zu erfassen. Regulatorische Einschränkungen fragmentieren die Möglichkeiten jedoch: China hat inländische Online-Verkäufe von E-Zigaretten außer über eine einheitliche staatliche Plattform verboten, während der Entwurf der FDA-Leitlinie vom März 2026 zu aromatisierten elektronischen Nikotinabgabesystemen Anforderungen an Vormarktzulassungsanträge für Tabakprodukte einführt, die die Compliance-Kosten für Online-Verkäufer erhöhen[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Vormarktzulassungsanträge für Tabakprodukte für elektronische Nikotinabgabesysteme”, fda.gov. Das britische Tabak- und Dampfprodukte-Gesetz 2024 führt Altersverifizierungsmandate und Werbebeschränkungen ein, die Online-Plattformen zur Implementierung robuster Identitätsprüfungssysteme verpflichten und dem Kaufprozess Reibung hinzufügen. Trotz dieser Hürden gewinnen Abonnementmodelle an Zugkraft und bieten Verbrauchern automatische Nachbestellung sowie Marken vorhersehbare Einnahmequellen. Dinner Ladys Partnerschaften mit EG Group (402 Filialen) und ASDA (500 Filialen) demonstrieren einen hybriden Ansatz, der physische Regalfläche sichert und gleichzeitig eine direkte Online-Präsenz aufrechterhält, die über 115 Länder bedient. Das Wachstum des Kanals hängt davon ab, Komfort mit Compliance in Einklang zu bringen, da Rechtsordnungen grenzüberschreitende Verkäufe und Altersverifizierungsprotokolle verschärfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für Nikotingehalt und Werbebeschränkungen | -1.4% | Global, mit strengster Durchsetzung in Europa (TPD3), Nordamerika (FDA-PMTA), Vereinigte Arabische Emirate (ESMA) und China (STMA) | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken der Verbraucher hinsichtlich der Langzeitfolgen regelmäßigen Dampfens | -0.8% | Nordamerika und Europa, wo Kampagnen der öffentlichen Gesundheit und Medienberichterstattung am aktivsten sind | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Sicherung stabiler Versorgung und Rohstoffe für die E-Liquid-Produktion | -0.6% | Global, mit akuten Auswirkungen in Asien-Pazifik (Propylenglykol-Versorgung) und Regionen, die von südostasiatischem Pflanzenglyzerin abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich häufig ändernde Compliance-Anforderungen in verschiedenen Märkten | -0.5% | Global, mit der höchsten Reibung bei Mehrmarktbetreibern, die EU-Mitgliedstaatsdivergenz, US-bundesstaatliches Flickwerk und regulatorische Experimente im Asien-Pazifik-Raum navigieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für Nikotingehalt und Werbebeschränkungen

Die regulatorische Fragmentierung komprimiert adressierbare Märkte und erhöht die Compliance-Kosten, wobei divergierende Nikotinobergrenzen und Werbeverbote operative Komplexität für multinationale Betreiber schaffen. Die Nikotinobergrenze von 20 mg/ml und die 10-ml-Behälterbegrenzung der Vereinigten Arabischen Emirate entsprechen den Standards der EU-Tabakproduktrichtlinie, doch Märkte wie Chile erlauben Konzentrationen von 45 mg/ml, was Marken zwingt, parallele SKU-Portfolios zu pflegen, so die Emiratische Behörde für Normung und Metrologie[2]Quelle: Emiratische Behörde für Normung und Metrologie, „Technische Verordnung EVAS/TR 01:2023”, esma.gov.ae. Die Durchsetzung durch die Staatliche Tabakmonopolverwaltung Chinas intensivierte sich im Jahr 2025, mit 19.896 Verwaltungsfällen und 5.539 Strafverfahren, die zur Beschlagnahme von über 63,145 Millionen illegaler Produkte und Fallwerten von über CNY 15 Milliarden (ca. USD 2,1 Milliarden) führten (Vaping360). Die britische Abgabe auf Dampfprodukte, festgesetzt auf EUR 2,20 pro 10 ml ab Oktober 2026, wird die Einzelhandelspreise voraussichtlich um ca. 15–20 % erhöhen, was das Mengenwachstum potenziell dämpft und Anreize für den Wechsel zu nikotinärmeren Formulierungen schafft. Der Entwurf der FDA-Leitlinie vom März 2026 zu aromatisierten elektronischen Nikotinabgabesystemen führt Vormarktzulassungswege ein, die klinische Nachweise für eine reduzierte Attraktivität für Jugendliche erfordern – ein Standard, den kleinere Marken nicht die Ressourcen haben zu erfüllen. Diese regulatorische Verschärfung begünstigt vertikal integrierte Tabakkonzerne wie Philip Morris International, das über USD 20 Milliarden in rauchfreie US-Infrastruktur investiert hat und Compliance-Kosten auf breitere Portfolios amortisieren kann.

Gesundheitliche Bedenken der Verbraucher hinsichtlich der Langzeitfolgen regelmäßigen Dampfens

Anhaltende Unsicherheit über langfristige Gesundheitsfolgen schränkt die Marktdurchdringung bei risikoaversen Bevölkerungsgruppen ein, trotz Schadensreduzierungsansprüchen im Vergleich zu brennbarem Tabak. Behörden für öffentliche Gesundheit in Nordamerika und Europa haben Vorsichtshinweise herausgegeben, was eine Wahrnehmungslücke zwischen Branchenbotschaften und offiziellen Empfehlungen schafft. Diese Ambiguität ist am ausgeprägtesten in Märkten wie Australien, das ein verschreibungspflichtiges Modell eingeführt hat, das Nikotin-Dampfen als therapeutische Intervention statt als Konsumprodukt behandelt und den Markt auf USD 492 Millionen im Jahr 2024 begrenzt. Das Fehlen longitudinaler klinischer Daten zu den Inhalationseffekten von E-Liquids, insbesondere für aromatisierte Formulierungen mit Aldehyden und anderen thermischen Abbauprodukten, macht Marken anfällig für nachteilige Studienergebnisse, die regulatorische Gegenreaktionen auslösen könnten. Japans Klassifizierung von Nikotin-E-Liquids als Arzneimittel nach dem Arzneimittelgesetz spiegelt diese Vorsichtshaltung wider und erfordert Lizenzen für den Verkauf sowie die Beschränkung des Vertriebs auf Apothekenkanäle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Nur-Tabak-Mandate beschleunigen das Wachstum nicht aromatisierter Produkte

Im Jahr 2025 machten aromatisierte Produkte bedeutende 95,48 % des Umsatzes aus. Diese Produkte stehen jedoch unter zunehmendem Druck von politischen Entscheidungsträgern. Gleichzeitig erlebt der E-Liquid-Markt einen Wandel, wobei nicht aromatisierte Linien voraussichtlich mit einer beeindruckenden CAGR von 9,35 % wachsen werden und damit das Gesamtmarktwachstum übertreffen. Dieser Trend wird hauptsächlich durch die Ausrichtung risikoaverser Verbraucher und Regulatoren angetrieben, die einfachere Inhaltsstoffprofile bevorzugen. Premium-Marken betonen strategisch Dessert- und Getränkenoten, die nicht nur dazu beitragen, Gewinnmargen aufrechtzuerhalten, sondern diese Aromen auch als Alternativen für erwachsene Raucher positionieren und dabei die Attraktivität für jüngere Zielgruppen vermeiden. Dennoch bleibt eine große Herausforderung bestehen: Sieben EU-Nationen haben bereits Nicht-Tabak-Aromen verboten, was Lieferketten stört und preissensible Verbraucher zu illegalen Importen drängt.

Der Anstieg der Nachfrage nach nicht aromatisierten Produkten ist auch mit der schrittweisen Reduzierung der Nikotinstärke verbunden. Viele ehemalige Raucher, die auf Null-Nikotin-Optionen umsteigen, bevorzugen neutrale Aromen, um Erinnerungen an Zigaretten zu vermeiden. In Nordamerika stärken transparente Flaschenkennzeichnung und ISO-zertifizierte Reinheit das Verbrauchervertrauen und ermöglichen es Marken, leichte Preisaufschläge zu rechtfertigen. Aromahäuser reagieren, indem sie hitzestabile Verbindungen entwickeln, die die Carbonylbildung reduzieren, als Vorsichtsmaßnahme gegen potenzielle weitreichende Aromaverbote. Da sich der E-Liquid-Markt weiterentwickelt, stehen Portfolio-Planer vor der Herausforderung, Aromeninnovation mit der Vorbereitung von Notfall-SKUs für Märkte mit Aromabeschränkungen in Einklang zu bringen.

Nach Flaschengröße: Packungen unter 30 ml entsprechen politischen Obergrenzen

Bis 2025 trugen Formate unter 30 ml 65,29 % des Umsatzes bei und werden voraussichtlich bis 2031 mit einer starken CAGR von 9,56 % wachsen. Die EU-Beschränkung auf 10 ml für nikotinhaltige Flüssigkeiten sowie die 10-ml-Behälterregelung der Vereinigten Arabischen Emirate treiben die Nachfrage nach kleineren Flaschen an und gewährleisten sowohl Portabilität als auch Einhaltung der Vorschriften. Gleichzeitig schrumpft der Marktanteil für E-Liquids von 30 bis 60 ml. Dieser Rückgang ist hauptsächlich auf volumengebundene Verbrauchsteuern zurückzuführen, die ihren Kostenvorteil erodieren – ein Trend, der sich mit der bevorstehenden britischen Abgabe wahrscheinlich beschleunigen wird.

Kleine Packungen werden zunehmend beliebter, insbesondere bei Pod-basierten Geräten, die 2-ml-Kartuschen verwenden. Verbraucher entscheiden sich oft für mehrere kleinere Aromadosen statt einer einzigen großen Flasche, was den Gesamtflüssigkeitsverkauf steigert. Verpackungslieferanten differenzieren sich mit Funktionen wie kindersicheren Verschlüssen und lasergravierten Chargencodes, die Einzelhandelsaudits vereinfachen. Während Flaschen über 60 ml weiterhin Hobbyisten ansprechen, die offene Tanksysteme verwenden, schrumpft dieses Segment. Mainstream-Nutzer verlagern sich hin zu Komfort, und die Einführung hocheffizienter Spulen hat die Nachfüllhäufigkeit erheblich reduziert.

Nach Nikotintyp: Nikotinfreie Flüssigkeiten gewinnen neue Anhänger

Nikotinfreie Flüssigkeiten machten im Jahr 2025 nur 17,62 % des Umsatzes aus, wachsen aber mit einer starken CAGR von 9,28 % – der schnellsten innerhalb der Kategorie. In Regionen, in denen nikotinhaltige E-Liquids pharmazeutischen oder verbrauchsteuerlichen Beschränkungen unterliegen, umgehen Null-Nikotin-Varianten diese regulatorischen Barrieren effektiv und erweitern ihre Einzelhandelsverfügbarkeit. Während der Markt für nikotinhaltige E-Liquids deutlich größer bleibt als der für Null-Nikotin-Produkte, steigt der Marktanteil letzterer stetig, da gesundheitsbewusste Verbraucher ihren Fokus von den pharmakologischen Wirkungen des Nikotins auf den Geschmack verlagern.

Japan veranschaulicht diese Spaltung: Nikotin-E-Liquids sind auf Apotheken beschränkt, während Null-Nikotin-Varianten in Convenience-Stores weit verbreitet sind. Diese Zugänglichkeit fördert eine größere Markensichtbarkeit ohne die Notwendigkeit von Rezepten. Darüber hinaus innovieren Zulieferer synthetische Kühlagentien, die den Halsschlag von Nikotin replizieren und die wahrgenommene Zufriedenheitslücke bei Null-Nikotin-Produkten verringern. Als Reaktion darauf führen multinationale Unternehmen duale Produkteinführungen ein, die es ihnen ermöglichen, sich schnell an zukünftige Verschärfungen der Nikotinvorschriften anzupassen.

Nach Vertriebskanal: Digitale Verkäufe übertreffen das Wachstum des stationären Handels

Stationäre Geschäfte machten 74,32 % des Umsatzes im Jahr 2025 aus. Unterdessen werden Online-Shops voraussichtlich mit einer CAGR von 9,13 % wachsen und damit die Wachstumsrate physischer Verkaufsstellen übertreffen. Abonnementclubs bieten konsistentes Volumen und Treueprämienprogramme, die mit traditionellen Rabatten, wie denen auf Zigarettenpackungen, konkurrieren. Wenn regulatorische Rahmenbedingungen sich auf sichere Identitätsverifizierung statt auf vollständige Web-Verbote konzentrieren, könnte das Online-Segment des E-Liquid-Marktes bis 2031 seine Größe verdoppeln.

Stationäre Verkaufsstellen bleiben für Erstkäufer, die Gerätevorführungen und Sofortkäufe suchen, unverzichtbar. Führende Marken implementieren hybride Strategien: Sie präsentieren primäre SKUs in Lebensmittelketten, während sie Aromenerweiterungen ausschließlich online bewerben, was das Planogramm-Management vereinfacht. Direktvertriebsdatenanalysen treiben schnelle Aromenwechsel an und halten die Sortimente in physischen Geschäften frisch, während Abschreibungsrisiken minimiert werden.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 42,32 % der globalen Umsätze bei, wobei die USA aufgrund ihrer umfangreichen Vertriebsnetzwerke, etablierten Hardware-Ökosysteme und einer großen Raucherpopulation führend waren. Seit 2022 hat Philip Morris International über USD 20 Milliarden in rauchfreie US-Infrastruktur investiert, darunter eine USD 600 Millionen teure Nikotinbeutel-Anlage, die 2025 in Colorado eröffnet wurde. Während die Vormarktzulassungswege der FDA die Eintrittsbarrieren erhöhen, stärken sie auch das Verbrauchervertrauen und unterstützen die Preisgestaltung von Premium-Marken. Europa präsentiert eine vielfältige Landschaft. Das britische Einwegverbot, das im Juni 2025 in Kraft trat, hat einen Wechsel zu nachfüllbaren Pods ausgelöst und die jährlichen Verbraucherausgaben um ca. 74 % reduziert, so die Regierung des Vereinigten Königreichs [3]Quelle: Regierung des Vereinigten Königreichs, „Verbrauchsteuer: Abgabe auf Dampfprodukte”, gov.uk. Die bevorstehende EU-Batterieverordnung wird Einweggeräte bis Februar 2027 in 27 Ländern eliminieren und Hersteller zwingen, ihre Portfolios schnell anzupassen. Darüber hinaus wird eine Abgabe von EUR 2,20 pro 10 ml ab Oktober 2026 voraussichtlich die Preisuntergrenzen anheben, was das Volumen potenziell reduziert, aber die Steuereinnahmen erhöht.

Asien-Pazifik ist die wichtigste Wachstumsregion mit einer prognostizierten CAGR von 8,65 % bis 2031. Chinas Kapazitätsobergrenzen und obligatorische Anlagenregistrierungen begrenzen unkontrollierte Expansionen und schützen etablierte Akteure vor Überversorgungsrisiken. Japans Apotheken-Nur-Regel für Nikotin-Flüssigkeiten unterstützt einen florierenden Null-Nikotin-Markt, während Australiens Verschreibungsmodell zeigt, wie medizinische Rahmenbedingungen mit kommerziellen Lieferketten koexistieren können. Lateinamerika weist eine Mischung aus restriktiven und liberalen Politiken auf. Chiles Gesetz 21.642 von 2024 beibehielt die Legalität von Aromen, führte aber eine Nikotinobergrenze von 45 mg/ml ein und setzte eine Altersverifizierung für Personen ab 18 Jahren durch. Obwohl Brasilien den Verkauf weiterhin verbietet, hält der grenzüberschreitende E-Commerce einen bedeutenden Graumarkt aufrecht, was zeigt, wie vollständige Verbote die Nachfrage oft umlenken statt eliminieren.

Der Nahe Osten und Afrika weisen vielfältige Dynamiken auf. Der ESMA-Kodex der Vereinigten Arabischen Emirate setzt einige der weltweit strengsten Kennzeichnungsanforderungen durch und ermöglicht es konformen Produkten, erfolgreich zu sein. Das anhaltende Verbot Saudi-Arabiens hat zu Überlaufkäufen in Bahrain und den Vereinigten Arabischen Emiraten geführt. Im subsaharischen Afrika fehlen Nigeria und Südafrika, zwei der am schnellsten wachsenden Volkswirtschaften der Region, derzeit umfassende Vorschriften, was Chancen für frühe Marktteilnehmer schafft, die sich auf Qualitätssicherung und Jugendschutz konzentrieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat eingestuft. Während kein einzelnes Unternehmen dominiert – keines überschreitet ein Zehntel des globalen Einzelhandelswerts –, kontrollieren die fünf größten Lieferanten zusammen etwa 40 %. Diese Konzentration verleiht dem E-Liquid-Markt die Bezeichnung 5. Im Jahr 2025 verzeichnete Philip Morris International (PMI) einen bemerkenswerten Anstieg der VEEV-E-Dampf-Lieferungen um 102 % im Jahresvergleich auf insgesamt 3,3 Milliarden Einheiten. Bemerkenswert ist, dass PMIs rauchfreier Umsatzanteil 41,5 % erreichte, was die strategische Verlagerung des Unternehmens hin zu Mehrformat-Nikotinangeboten unterstreicht und damit die Abhängigkeit von traditionellen Zigaretten reduziert.

Elfbar steht an der Spitze der Innovation mit über 900 erteilten Patenten und beeindruckenden 2.200 ausstehenden. Ihre Geräte, darunter das ELFX Ultra, JoinOne15 und 4-in-1 Ultra 50, verfügen über Kindersicherungsfunktionen und App-basierte Nutzungsprotokolle. Diese Verbesserungen entsprechen nicht nur aufkommenden Sicherheitsstandards, sondern priorisieren auch den Benutzerkomfort. Unterdessen errang Dinner Lady, getragen von einer Welle der Premium-Wahrnehmung, im Jahr 2025 den Titel „E-Liquid des Jahrzehnts”. Ihre strategischen Regalplatzierungen bei EG Group und ASDA unterstreichen, dass Boutique-Branding auch in einer von größeren Akteuren dominierten Landschaft gedeihen kann.

Im März 2026 kündigte Japan Tobacco International Pläne für eine EUR 300 Millionen teure Anlage in Rumänien an. Dieser Schritt zielt darauf ab, die Produktion von erhitztem Tabak und Dampfprodukten für den europäischen Markt zu lokalisieren und damit Lieferkettenrisiken und Zollherausforderungen effektiv zu mindern. Andererseits kämpfen kleinere chinesische Originaldesignhersteller mit einer staatlich auferlegten Kapazitätsobergrenze, die ab Februar 2026 gilt. Diese Einschränkung drängt sie dazu, Joint Ventures oder Produktlizenzen zu erkunden und traditionelle Expansionen durch Ladengeschäfte zu vermeiden. Technologie erweist sich sowohl als Unterscheidungsmerkmal als auch als Compliance-Schutzschild. Funktionen wie QR-kodierte Flaschen, variable Leistungs-Smartchips und ISO-20714-Zertifizierungen stärken das Vertrauen. Solche Verbesserungen ermöglichen es Unternehmen, Premium-Regalpreise zu erzielen, selbst inmitten von Verbrauchsteuerherausforderungen. Da EU- und britische Abgaben den Margenspielraum für kleinere Marken einengen, bereitet sich die Branche auf eine intensivierte Konsolidierung vor. Diejenigen, die Test- und Logistikkosten auf größere Volumina verteilen können, werden am meisten profitieren.

Marktführer der E-Liquid-Branche

HALOCIGS

FLAVOUR WAREHOUSE LTD

Elf Bar

Doozy Vape Co.

VGOD INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Solobar hat seine Produktpräsenz im Vereinigten Königreich offiziell erweitert, indem es eine neue Reihe von abgefüllten E-Liquids eingeführt hat, was eine strategische Verlagerung hin zu eigenständigen nachfüllbaren Produkten neben seinem etablierten Geräte-Ökosystem markiert.

- Juli 2025: Riot Labs führte sechs neue „supercharged” Aromen in seine Riot X E-Liquid-Reihe ein. Das aktualisierte Sortiment bietet Aromen maximaler Intensität: Cherry Colada, Blue Razz Sour Watermelon, Mango and Blackcurrant Gelato, Pink Lemon and Lime, Strawberry and Banana Marshmallow und Sour Grape Chew. Diese Aromen sind in Nikotinstärken von 5 mg, 10 mg und 20 mg erhältlich, mit einem Einstiegs-UVP von GBP 3,99.

- Juni 2024: Der Vaping-Trendsetter URBAN TALE machte seinen Einstand in den USA und führte eine Nikotinsalz-E-Liquid-Reihe mit 12 verschiedenen Aromen ein. Durch eine Co-Branding-Partnerschaft mit LOST MARY wurde diese E-Liquid-Kollektion speziell für amerikanische erwachsene Dampfer entwickelt und präsentiert eine kuratierte Auswahl aus den meistverkauften Aromen der weltweit anerkannten Marke LOST MARY.

Umfang des globalen E-Liquid-Marktberichts

| Aromatisiert |

| Nicht aromatisiert |

| Unter 30 ml |

| 30 ml bis 60 ml |

| Über 60 ml |

| Mit Nikotin |

| Ohne Nikotin |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Flaschengröße/E-Liquid-Kapazität | Unter 30 ml | |

| 30 ml bis 60 ml | ||

| Über 60 ml | ||

| Nach Nikotintyp | Mit Nikotin | |

| Ohne Nikotin | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle E-Liquid-Markt und wie schnell wächst er?

Die Größe des E-Liquid-Marktes beträgt im Jahr 2026 USD 5,25 Milliarden und wird bis 2031 voraussichtlich USD 6,89 Milliarden bei einer CAGR von 7,69 % erreichen.

Welche Region führt beim Verkauf von E-Liquids?

Nordamerika macht 42,32 % des globalen Umsatzes aus, hauptsächlich getrieben durch die Vereinigten Staaten.

Wo wird das schnellste Wachstum erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,65 % verzeichnen, bedingt durch Fertigungskapazitäten und regulatorische Entwicklungen.

Welchen Anteil haben aromatisierte E-Liquids?

Aromatisierte Varianten hielten 95,48 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Dominanz trotz Debatten über Aromaverbote.

Seite zuletzt aktualisiert am: