Marktgröße und Marktanteil des E-Commerce-Lagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

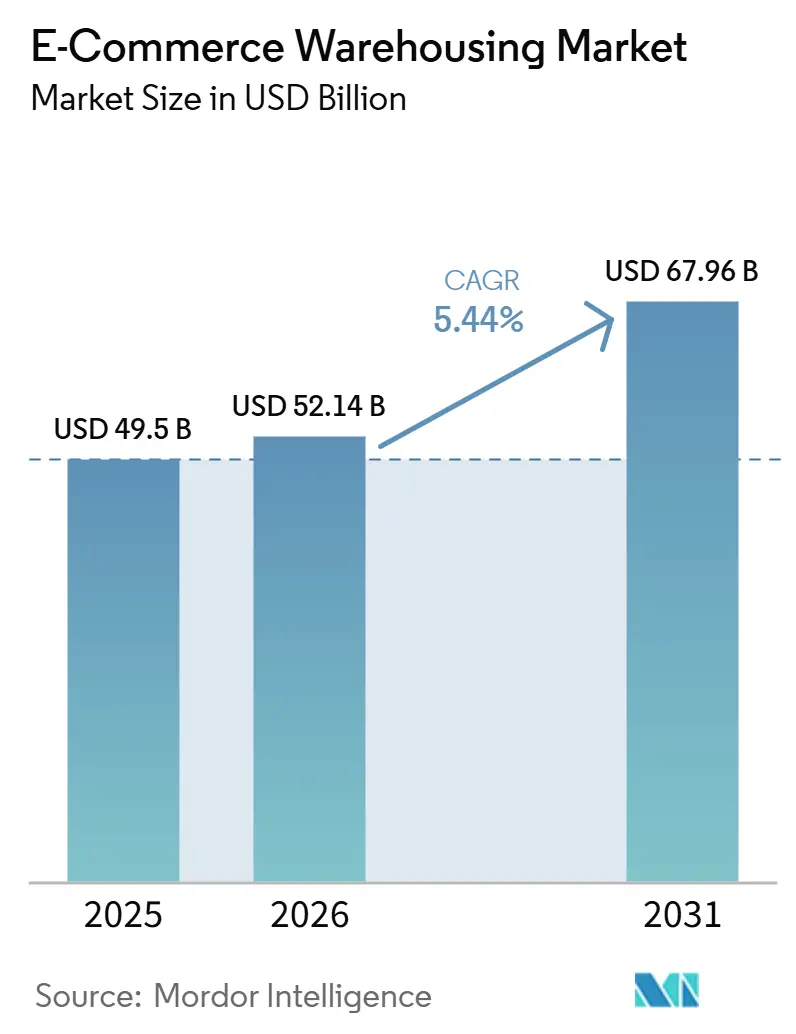

| Marktgröße (2026) | 52.14 Milliarden US-Dollar |

| Marktgröße (2031) | 67.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des E-Commerce-Lagermarkts von Mordor Intelligence

Die globale Marktgröße des E-Commerce-Lagermarkts wird voraussichtlich von 49,50 Milliarden USD im Jahr 2025 auf 52,14 Milliarden USD im Jahr 2026 steigen und bis 2031 67,96 Milliarden USD erreichen, mit einem CAGR von 5,44 % über den Zeitraum 2026–2031.

Eine stabile Gesamtwachstumsrate verbirgt tiefgreifende Verschiebungen: Zollgebundene Einrichtungen konzentrieren sich rund um Freihandelszonen, Direct-to-Consumer-Marken (DTC) fordern flexible Pop-up-Kapazitäten, und die durch Social Commerce getriebene SKU-Volatilität drängt Betreiber zu adaptiver Automatisierung. Der Ausbau von Zolllagern in der Asien-Pazifik-Region unterstützt grenzüberschreitende Plattformen, während die Blockchain-Verifizierung hochregulierte Branchen zu Drittanbieterstandorten zieht. Parallele Nachhaltigkeitsvorgaben fördern Investitionen in energiepositive Gebäude, auch wenn Cyberangriffe und Stromnetzlücken die Betriebszeit gefährden. Der zunehmende Wettbewerb hängt nun stärker von der Technologieorchestrierung als von der reinen Nutzfläche ab, da etablierte Unternehmen und digitale Plattformen um Unternehmensverträge konkurrieren.

Wichtigste Erkenntnisse des Berichts

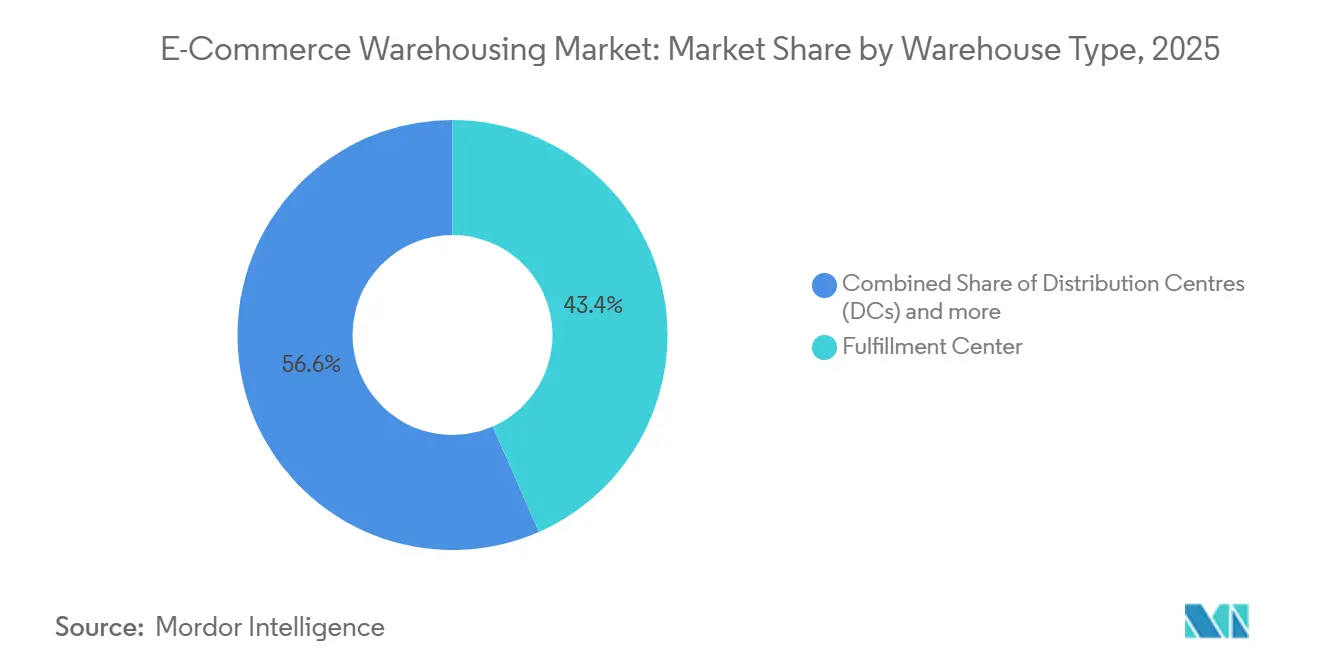

- Nach Lagertyp hielten Fulfillment-Center im Jahr 2025 einen Anteil von 43,42 % am globalen E-Commerce-Lagermarkt, während Dark Stores und Micro-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 10,68 % wachsen werden.

- Nach Serviceart führte die Lagerung im Jahr 2025 mit einem Anteil von 44,82 % an der globalen Marktgröße des E-Commerce-Lagermarkts; Mehrwertdienste werden bis 2031 voraussichtlich mit einem CAGR von 10,15 % wachsen.

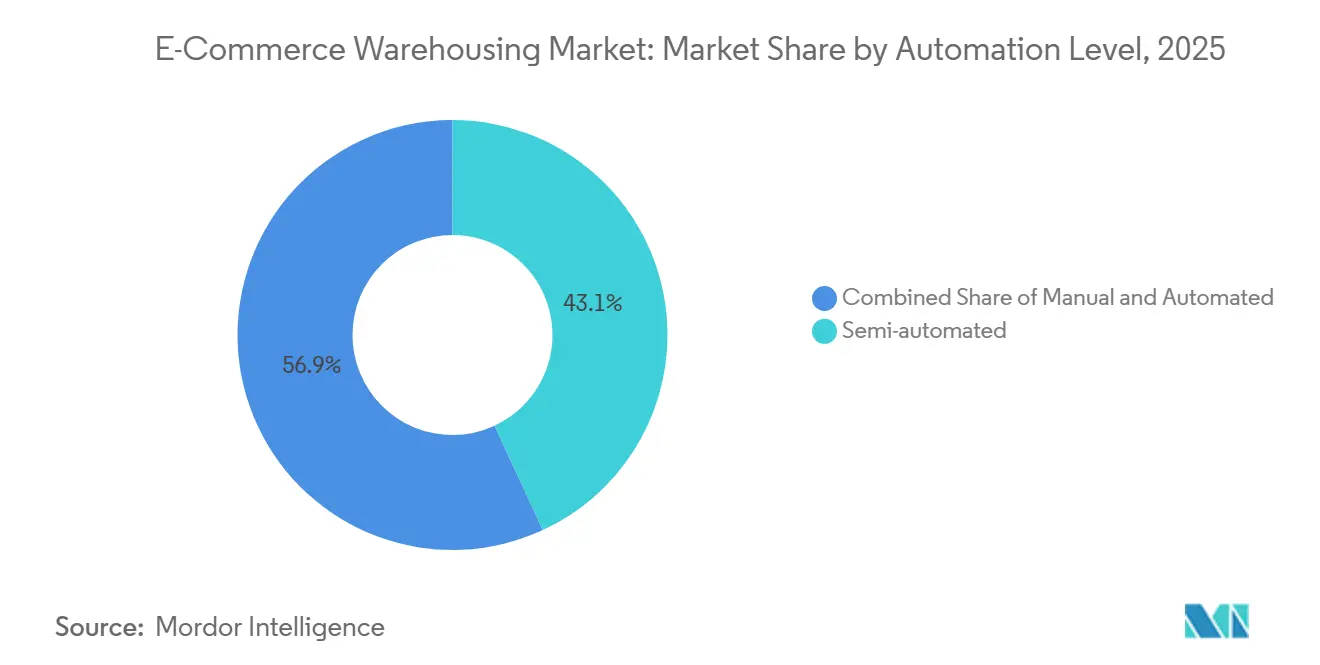

- Nach Automatisierungsgrad hielten halbautomatisierte Einrichtungen im Jahr 2025 einen Anteil von 43,10 % an der globalen Marktgröße des E-Commerce-Lagermarkts, während das automatisierte Segment zwischen 2026 und 2031 mit einem CAGR von 9,76 % wächst.

- Nach Endnutzerbranche dominierte Bekleidung und Schuhe im Jahr 2025 mit einem Anteil von 24,45 % am globalen E-Commerce-Lagermarkt; Lebensmittel und FMCG ist das am schnellsten wachsende Segment mit einem CAGR von 10,26 % bis 2031.

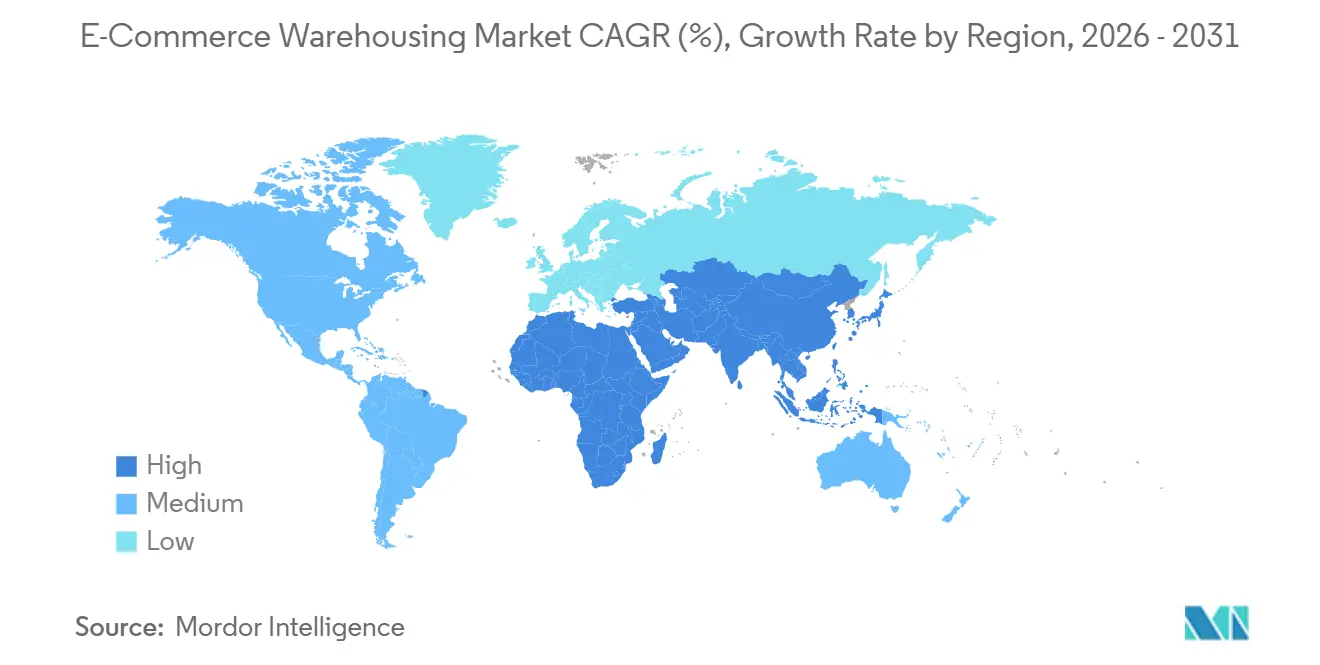

- Nach Region dominierte die Asien-Pazifik-Region im Jahr 2025 mit einem Anteil von 38,95 % am globalen E-Commerce-Lagermarkt und wächst im Zeitraum 2026–2031 mit einem CAGR von 6,08 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im globalen E-Commerce-Lagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des grenzüberschreitenden E-Commerce treibt den Ausbau von Zolllagern voran | +1.8% | Global, konzentriert auf Handelskorridore im asiatisch-pazifischen Raum und Freizonen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Blockchain-verifizierte Lieferkettenkontrolle zieht regulierte Branchen an | +0.9% | Nordamerika und Europa für Pharmazeutika; Asien für Luxusgüter | Langfristig (≥ 4 Jahre) |

| Boom der Direktvertriebsmarken treibt flexible Pop-up-Lagerhaltung voran | +1.5% | Städtische Zentren in Nordamerika, Europa und entwickelten asiatisch-pazifischen Märkten. | Kurzfristig (≤ 2 Jahre) |

| Durch Social Commerce verursachte SKU-Volatilität fördert adaptive Lagersysteme | +1.2% | Dominanz des asiatisch-pazifischen Raums, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Netto-Null-Vorgaben beschleunigen Investitionen in energiepositive Einrichtungen | + 0.7% | Europa und Nordamerika führend; asiatisch-pazifischer Raum folgt den regulatorischen Rahmenbedingungen. | Langfristig (≥ 4 Jahre) |

| Verbreitung von BOPIS erfordert städtische Omni-Inventar-Hubs | +1.1% | Nordamerika und Europa sind reife Märkte; im asiatisch-pazifischen Raum im Entstehen begriffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des grenzüberschreitenden E-Commerce treibt den Ausbau von Zolllagern voran

Freihandelszonen von Jebel Ali bis Singapur haben die Zollkapazität seit 2024 im zweistelligen Bereich erhöht, was eine 3-5-tägige Lieferung an grenzüberschreitende Verbraucher ermöglicht und die Kostenrechnung für hochwertige Güter verändert. Chinesische Plattformen wie Tmall Global leiten Bestände durch südostasiatische Zolllager, um zweiwöchige Vorlaufzeiten zu verkürzen, während EU-Zollreformen den Papierkram reduzierten und ein Wachstum von 28 % bei Zolllagergebäuden in Mitteleuropa freisetzten. Diese Dynamiken verankern die strukturelle Verlagerung des globalen E-Commerce-Lagermarkts hin zu grenznahen Lagerknoten, die sich an Handelsrouten anpassen[1]DHL, "Grenzüberschreitender E-Commerce: Die Zukunft des internationalen Handels," dhl.com.

Blockchain-verifizierte Lieferkettenkontrolle zieht regulierte Branchen an

Pharmazeutische und Luxusgüteranbieter migrieren zu Drittanbieterstandorten, sobald Verifizierungslücken geschlossen werden. IBM Food Trust und vergleichbare Ledger protokollieren jeden Handhabungsvorgang und erfüllen damit die Anforderungen von Regulierungsbehörden und Luxushäusern, die bisher eigene Lagerräume bevorzugten. Impfprogramme von Pfizer bis Moderna haben das Modell im großen Maßstab bewiesen, und Modekonzerne wie LVMH bringen nun QR-basierte Herkunftsnachweise an Lagerausgängen an. Unveränderliche Protokolle reduzieren den Compliance-Aufwand um 40 % und automatisieren Versicherungsauslöser, obwohl Unternehmensimplementierungen noch bis zu 2 Millionen USD kosten und unter Interoperabilitätsproblemen leiden. Dennoch signalisiert die Blockchain-Akzeptanz neue Premium-Serviceerlöse im globalen E-Commerce-Lagermarkt.

Boom der Direktvertriebsmarken treibt flexible Pop-up-Lagerhaltung voran

DTC repräsentiert nun 40 % des gesamten Online-Volumens, doch Mikromarken scheuen mehrjährige Mietverträge. On-Demand-Plattformen wie Flexe und Stord vermitteln freie Kapazitäten für Zeitfenster von 30–90 Tagen, sodass Marken bei Produkteinführungen hochskalieren und nach Kampagnenende wieder zurückgehen können. Warby Parker und Allbirds nutzten Pop-ups, um neue Märkte zu testen, bevor sie sich für feste Netzwerke entschieden, und bewiesen damit die Tragfähigkeit eines Modells, das zwar 20–30 % Mietaufschläge verlangt, aber das Kapitalrisiko senkt. Betreiber konfigurieren 15–20 % der Nutzfläche in vorhangwandgetrennte Flexbereiche um und kombinieren Ankermieter mit wechselnden Kunden, um die Auslastung zu glätten und Optionalität in den globalen E-Commerce-Lagermarkt einzubringen.

Durch Social Commerce verursachte SKU-Volatilität fördert adaptive Lagersysteme

Neue WMS-Versionen von Manhattan und Blue Yonder analysieren Social-Media-Stimmungen, um die Nachfrage vorauszusehen und Regalzuweisungen über Nacht neu zu sequenzieren. Modulare Regale, KI-gesteuerte Personalplanung und Micro-Fulfillment-Pods helfen südostasiatischen Akteuren wie Ninja Van, 80 % der Nutzfläche für hochvolatile Artikel zu nutzen – eine Designumkehrung, die sich nun auf Hubs in den Vereinigten Staaten und Europa ausbreitet. Flexibel gestaltete Grundrisse werden im globalen E-Commerce-Lagermarkt schnell zur Grundvoraussetzung[2]Manhattan Associates, "Auswirkungen von Social Commerce auf die Auftragsabwicklung," manh.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromnetzengpässe begrenzen die Automatisierungsverfügbarkeit in Schwellenregionen | -0.8% | Schwellenländer im asiatisch-pazifischen Raum, Subsahara-Afrika und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf WMS stören die Kontinuität der Auftragsabwicklung | -0.6% | Global, mit den größten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zonenrestriktionen am Stadtrand verzögern Lagergenehmigungen | -0.5% | Städtische Märkte in Nordamerika und Europa; ausgewählte Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Seefrachtraten erschweren die Bestandspositionierung | -0.7% | Globale Handelsrouten, insbesondere Asien-Europa und Transpazifik-Routen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromnetzengpässe begrenzen die Automatisierungsverfügbarkeit in Schwellenregionen

Unregelmäßige Stromversorgung legt Roboterlinien in Märkten von Indien bis Nigeria für 15–25 % der geplanten Betriebsstunden lahm. Dieselgeneratoren erhöhen die Kosten um 35–40 % und untergraben den ROI von AS/RS-Systemen. JD Logistics verzeichnete einen Rückgang der Auslastung in Jakarta von 85 % auf 62 %, als die Spannung absank, was hybride Solar-Batterie-Nachrüstungen erzwang, die den Investitionsaufwand um 100–150 USD pro Quadratfuß erhöhen. Bis sich die Netzstabilität verbessert, müssen Betreiber im globalen E-Commerce-Lagermarkt Automatisierungsambitionen mit lokalen Stromrealitäten in Einklang bringen.

Zunehmende Cyberangriffe auf WMS stören die Kontinuität der Auftragsabwicklung

Ransomware-Vorfälle stiegen 2024 um 47 %, unterbrachen den Betrieb bei 34 % der Logistikanbieter und vernichteten Spitzensaisonumsätze, als der Angriff auf Blue Yonder die Abläufe bei Starbucks und Sainsbury's zum Stillstand brachte. Versicherungsprämien steigen nun jährlich um 25–40 %, und die ISO-27001-Zertifizierung wird zur vertraglichen Pflichtanforderung. Kleinere Drittlogistikanbieter hinken bei mehrschichtigen Abwehrmaßnahmen hinterher, was den globalen E-Commerce-Lagermarkt in sicherheitsstarke und sicherheitsschwache Segmente aufteilt[3]Reuters, "Ransomware-Angriff auf Blue Yonder stört Einzelhändler," reuters.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Beschleunigtes Wachstum von Mikro-Fulfillment-Centern

Micro-Fulfillment-Center und Dark Stores wachsen mit einem CAGR von 10,68 % (2026–2031) und stellen traditionelle Fulfillment-Center in Frage, die im Jahr 2025 noch immer 43,42 % der globalen Marktgröße des E-Commerce-Lagermarkts halten. Ihre kleinen, hyperlokalen Strukturen ermöglichen ultraschnelle Lieferungen und sind besonders effektiv in dicht besiedelten städtischen Gebieten.

Traditionelle Distributionszentren bleiben wichtig, entwickeln sich jedoch zu Omnichannel-Hubs weiter. Kühlkettenlager wachsen ebenfalls, um die Nachfrage im Lebensmittel- und Pharmabereich zu bedienen, während Zolllager im grenzüberschreitenden E-Commerce durch zollaufgeschobene Modelle an Bedeutung gewinnen. Gleichzeitig entstehen spezialisierte Einrichtungen für Retouren und Aufbereitung, was die wachsende Bedeutung der Rückwärtslogistik unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Mehrwertdienste erzielen Premium-Positionierung

Die Lagerung erzielte im Jahr 2025 einen Umsatzanteil von 44,82 % an der globalen Marktgröße des E-Commerce-Lagermarkts, doch Mehrwertdienste werden mit einem CAGR von 10,15 % wachsen, da Marken über einfache Regalflächen hinaus Differenzierung anstreben. Individuelles Kitting, spätstufige Etikettierung und maßgeschneiderte Verpackung ermöglichen es DTC-Verkäufern, Markenwert am Lagerkontaktpunkt einzubetten und dabei Preisaufschläge von 15–25 % gegenüber einfachem Kommissionieren und Verpacken zu erzielen.

Steigende Retouren zwingen Lager dazu, Inspektions-, Aufbereitungs- und Wiederverkaufsprozesse hinzuzufügen, was den Betrieb komplexer macht. Schnelldrehende Waren werden zunehmend über Cross-Docking abgewickelt, um Lagerzeiten und Kosten zu reduzieren. Strenge Rückverfolgungsanforderungen in Branchen wie Pharma und Lebensmittel schaffen derweil wertvolle, langfristige Servicemöglichkeiten. Insgesamt wird die Lagerhaltung spezialisierter und serviceorientierter.

Nach Automatisierungsgrad: Hybridmodelle balancieren Flexibilität und Effizienz

Halbautomatisierte Standorte kontrollierten im Jahr 2025 einen Marktanteil von 43,10 % und dienen als pragmatische Brücke zwischen manueller Geschicklichkeit und vollständigem Roboterdurchsatz. Sinkende Hardwarekosten treiben das automatisierte Segment mit einem CAGR von 9,76 % voran, doch die Kapitalintensität begrenzt die Akzeptanz weiterhin auf Hochvolumenknoten. AutoStore-Raster reduzieren den Personalaufwand um 70 % und verkleinern die Grundrisse um das Vierfache, erfordern jedoch 50.000 tägliche Kommissionierungen, um die Investitionshürden zu überwinden.

Manuelle Lagerflächen bestehen in Schwellenländern fort, wo Löhne bei 2–4 USD pro Stunde liegen, oder in SKU-volatilen Kategorien, die für feste Automatisierung ungeeignet sind. Kollaborative Roboter von Locus Robotics sind nun bei DHL und FedEx im Einsatz und zeigen, dass gezielte Implementierungen die Produktivität zum Bruchteil der Kosten einer Vollautomatisierung verdreifachen können. Diese Hybridlösungen stärken die Resilienz im globalen E-Commerce-Lagermarkt.

Nach Endnutzerbranche: Transformation im Lebensmittelbereich beschleunigt Infrastrukturinvestitionen

Lebensmittel und FMCG wachsen mit einem CAGR von 10,26 % besonders stark und nutzen Micro-Fulfillment, um dünne Margen und unterschiedliche Temperaturzonen auszugleichen. Instacart und Fabric rollen automatisierte Würfelsysteme aus, die einen 50-Artikel-Warenkorb in unter fünf Minuten kommissionieren, den Arbeitsaufwand im Ladengang reduzieren und die Frischekennzahlen verbessern.

Bekleidung und Schuhe führten im Jahr 2025 mit einem Anteil von 24,45 % am globalen E-Commerce-Lagermarkt aufgrund reifer Online-Durchdringung und retourenintensiver Arbeitsabläufe. Unterhaltungselektronik erfordert sichere, klimastabile Lagerbereiche, Pharmazeutika sind auf validierte Kühlketten angewiesen, und Möbelanbieter erkunden Weißhandschuh-Montagezonen. Jede Branche treibt maßgeschneiderte Fähigkeiten voran und vertieft die Spezialisierung innerhalb der globalen E-Commerce-Lagerbranche.

Geografische Analyse

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 38,95 % des globalen E-Commerce-Lagermarkts und verzeichnet mit einem CAGR von 6,08 % bis 2031 das stärkste Wachstum. Chinas Freihandelszonennetzwerk leitet grenzüberschreitende Waren im Wert von 300 Milliarden USD durch Zolllager, während Indonesien, Vietnam und die Philippinen Micro-Fulfillment-Abdeckung ausbauen, um die Flash-Nachfrage im Social Commerce zu bedienen. Indiens GST-Reform löste einen Anstieg von 40 % bei institutionellen Lagerflächen aus und beschleunigte Automatisierungspiloten trotz Stromnetzinkonsistenzen. Japan und Südkorea setzen Robotik ein, um alternde Arbeitskräftepools auszugleichen, und treiben die regionale Technologieintensität weiter voran[4]China Customs, "Statistiken zum grenzüberschreitenden E-Commerce," english.customs.gov.cn.

Nordamerika bildet das zweitgrößte Segment des globalen E-Commerce-Lagermarkts. Pandemiebedingte Überkapazitäten ließen 2024 Untervermietungsflächen leer stehen, doch die Absorption nahm 2025 zu, als Einzelhändler ihre Omnichannel-Netzwerke neu kalibrierten. Mexiko floriert als Nearshore-Alternative und zieht Zolllagergebäude in Monterrey und Tijuana an, die in die Distributionskorridore der Vereinigten Staaten eingebunden sind. Nachhaltigkeitsupgrades dominieren die Investitionsausgaben in den Vereinigten Staaten, wobei Dachsolaranlagen und LEED-Gold-Designs bei neuen Ausschreibungen zum Standard gehören.

Europa verzeichnet ein stetiges Wachstum, getrieben durch den Green Deal und die BOPIS-Akzeptanz. Warschau und Rotterdam verankern multimodale Korridore, während durch den Brexit verursachte Zollreibungen doppelte Lagerbestände auf beiden Seiten des Ärmelkanals auslösen. LEED- und BREEAM-Zertifizierungen beeinflussen nun die Finanzierungskonditionen und verankern Effizienzgrundlagen in kontinentalen Lagerbewertungen. Der Nahe Osten und Afrika wachsen trotz ihrer geringeren Größe schnell; Dubai und Riad finanzieren Freizonenhubs, um dreikontinentale Warenströme zu bedienen, die den breiteren globalen E-Commerce-Lagermarkt speisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da anlagenintensive Logistikkonzerne, technologieorientierte Marktplätze und Industrie-REITs um Marktanteile kämpfen. DHL und GXO investieren Hunderte von Millionen in Robotik und prädiktive Analytik, um ihre Marktstellung zu verteidigen, während Flexe und Stord Drittanbieterkapazitäten in Uber-ähnliche digitale Dashboards bündeln. Prologis reserviert 3 Milliarden USD für Solaranlagen und Batteriesysteme und nutzt Nachhaltigkeitsnachweise für Mietaufschläge.

Die strategische Differenzierung verlagert sich hin zu Softwareintegrationstiefe, Blockchain-Verifizierung und segmentspezifischer Expertise. Der Kühlkettenspezialist Lineage Logistics erweitert sein 480-Standorte-Netzwerk nach Indien und Südostasien, und Ninja Van monetarisiert Social-Commerce-Know-how über adaptive Slotting-Hubs. Partnerschaften mit Robotikführern AutoStore, Boston Dynamics und Locus schaffen technologische Wettbewerbsvorteile. Konsolidierung erfolgt selektiv; DSVs Akquisition in Jebel Ali unterstreicht den Wert von Zollknoten an strategischen Handelsrouten.

Marktführer in der E-Commerce-Lagerbranche

-

DHL Supply Chain & Fulfilment

-

GXO Logistics

-

CEVA Logistics

-

Amazon (FBA + Amazon Global Logistics)

-

JD Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: DHL schloss eine Partnerschaft mit Air France-KLM für Bodenabfertigungsdienste am Londoner Flughafen Gatwick und stärkte damit die Integration von Luftfracht und E-Commerce-Logistik.

- März 2026: FedEx kündigte die Entwicklung einer KI-gestützten Agentenbelegschaft an, die auf die Automatisierung von Logistikabläufen abzielt (einschließlich Optimierung der Auftragsabwicklung).

- Dezember 2025: DHL unterzeichnete eine Vereinbarung über nachhaltigen Kraftstoff (Biokraftstoff) mit CMA CGM zur Unterstützung grüner Logistik in der globalen Schifffahrt und E-Commerce-Lieferketten.

- Mai 2025: DHL kündigte die Fusion der britischen Paketoperationen mit Evri an und bildete „Evri Premium – ein Netzwerk von DHL eCommerce”, um die Last-Mile-E-Commerce-Kapazität im Vereinigten Königreich zu stärken.

Berichtsumfang des globalen E-Commerce-Lagermarkts

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Mikro-Fulfillment-Center |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, hybride Nutzflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und FMCG |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Lagertyp | Fulfillment-Center | |

| Distributionszentren | ||

| Kühlkettenlager | ||

| Dark Stores und Mikro-Fulfillment-Center | ||

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, hybride Nutzflächen usw.) | ||

| Nach Serviceart | Lagerung | |

| Kommissionierung und Verpackung | ||

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) | ||

| Nach Automatisierungsgrad | Manuell | |

| Teilautomatisiert | ||

| Vollautomatisiert | ||

| Nach Endnutzerbranche | Bekleidung und Schuhe | |

| Unterhaltungselektronik | ||

| Lebensmittel und FMCG | ||

| Pharmazeutika, Schönheit und Wellness | ||

| Haushaltswaren und Einrichtung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den globalen E-Commerce-Lagermarkt bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,44 % wachsen und bis Ende des Zeitraums einen Wert von 67,96 Milliarden USD erreichen.

Welche Region führt beim Wachstum der Lagerkapazität für den Online-Handel?

Der asiatisch-pazifische Raum kombiniert den höchsten Anteil von 38,95 % im Jahr 2025 mit dem schnellsten CAGR von 6,08 %, getrieben von China und den schnell wachsenden südostasiatischen Volkswirtschaften.

Warum gewinnen Mikro-Fulfillment-Center an Dynamik?

Städtische Mikro-Fulfillment-Center ermöglichen Lieferungen in unter 30 Minuten, reduzieren die Last-Mile-Kilometerleistung und wachsen mit einem CAGR von 10,68 %, indem sie Bestände nah an den Verbrauchern positionieren.

Welcher Lagertyp wächst am schnellsten?

Dark Stores und Mikro-Fulfillment-Center wachsen mit einem CAGR von 10,68 %, getrieben durch die Nachfrage nach Same-Day-Lieferung.

Wie prägen Nachhaltigkeitsziele neue Lagergebäude?

Netto-Null- und LEED-Vorgaben fördern energiepositive Standorte mit Dachsolaranlagen und Geothermie, die Mietaufschläge erzielen und den Leerstand senken.

Welche Sicherheitsherausforderungen stehen Lagerbetreibern gegenüber?

Cyberangriffe auf WMS stiegen 2024 um 47 %, was zur Einführung von ISO 27001 und höheren Cyberversicherungskosten führte, da Betreiber die Kontinuität der Auftragsabwicklung sicherstellen.

Seite zuletzt aktualisiert am: