Größe und Marktanteil des E-Commerce-ERP-Integrationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.21 Milliarden US-Dollar |

| Marktgröße (2031) | 21.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

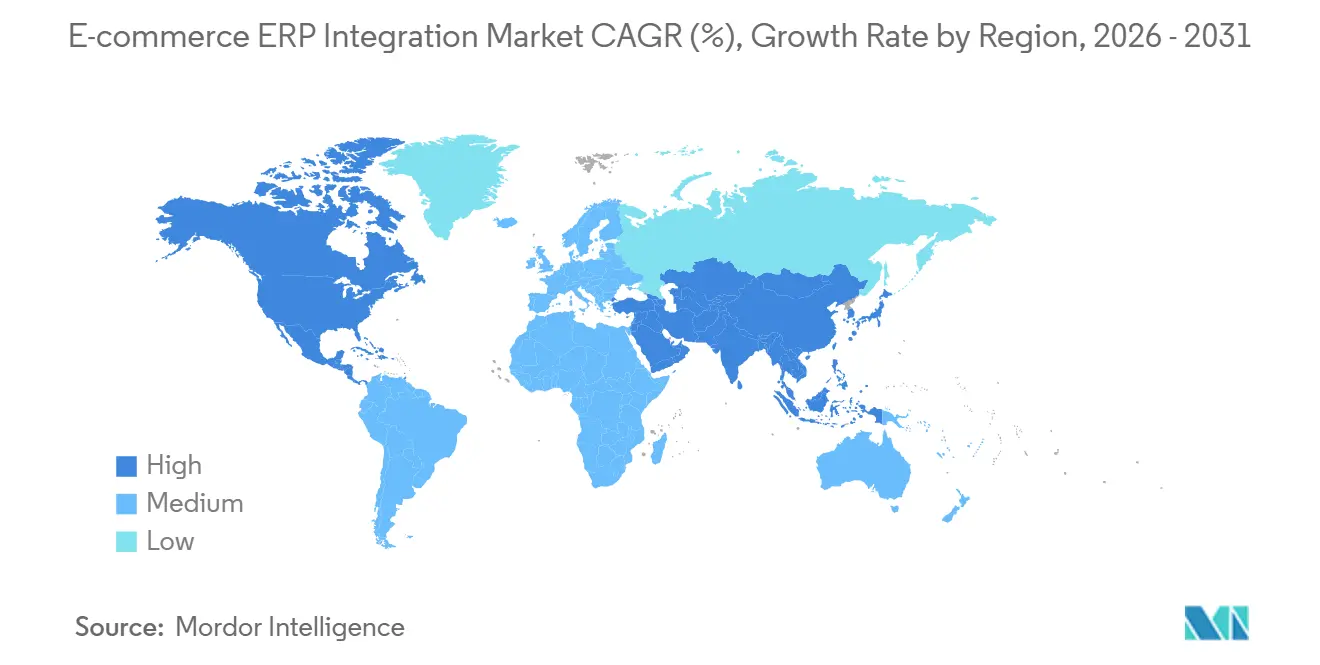

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

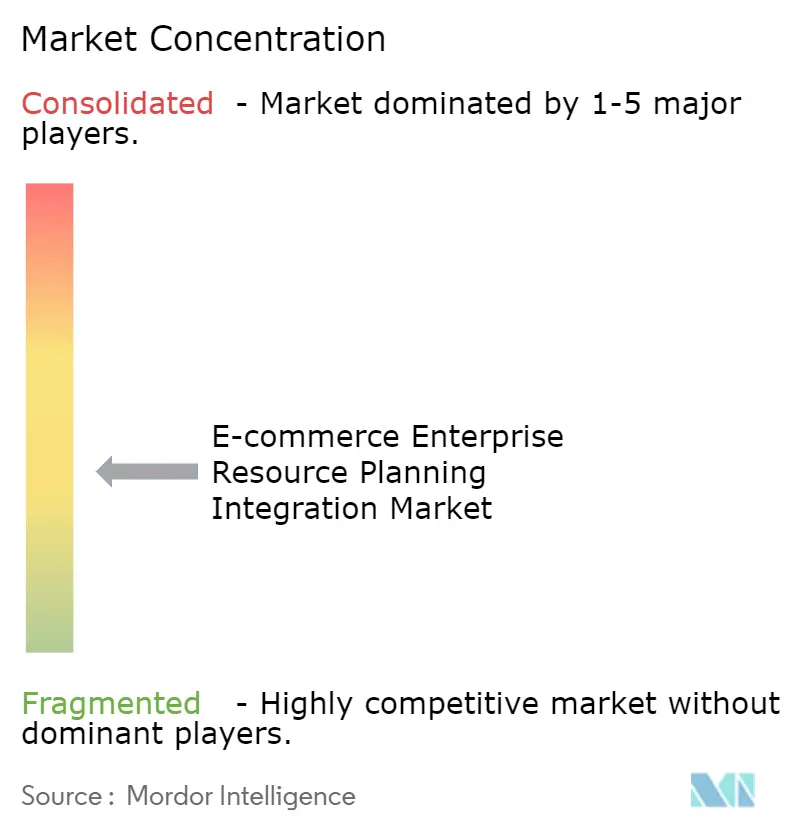

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-ERP-Integrationsmarkts von Mordor Intelligence

Die Marktgröße für die Integration von E-Commerce-Enterprise-Resource-Planning wird voraussichtlich von 14,21 Milliarden USD im Jahr 2025 und 15,21 Milliarden USD im Jahr 2026 auf 21,31 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,98 % zwischen 2026 und 2031 entspricht. Steigende Omnichannel-Einzelhandelserwartungen, gesetzeskonforme Echtzeit-Rechnungsstellung und der Wandel hin zu komponierbarem digitalem Handel gestalten die Integration von einer Back-Office-IT-Aufgabe zu einer Priorität auf Vorstandsebene um. Verbindliche E-Invoicing-Vorschriften in der Europäischen Union und Indien, die rasche Verbreitung von Headless-Commerce-Storefronts sowie zunehmende Service-Level-Strafen auf globalen Marktplätzen veranlassen Einzelhändler, nach latenzarmer Middleware zu suchen, die in der Lage ist, Tausende von API-Aufrufen pro Sekunde zu orchestrieren. Cloud-Bereitstellungen dominieren, da Abonnementmodelle die Integrationsausgaben an Transaktionsspitzen anpassen, während Low-Code-iPaaS-Tools die Konnektivität für ressourcenbeschränkte Teams demokratisieren. Die Wettbewerbsintensität ergibt sich aus Anbietern, die Integration mit ERP-Suiten bündeln, sowie aus Spezialisten, die sich durch vorgefertigte Konnektoren für Nischenanwendungen differenzieren.

Wichtigste Erkenntnisse des Berichts

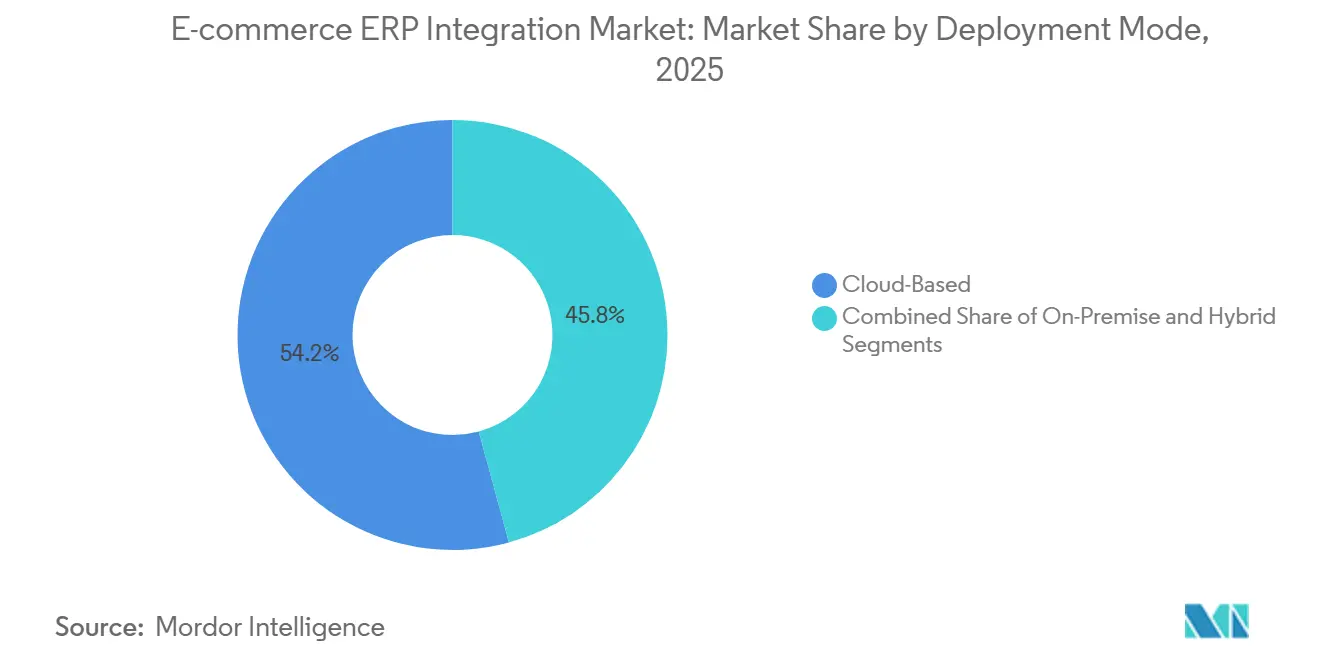

- Nach Bereitstellungsmodus erfassten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 54,23 %, während Hybrid-Architekturen bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,14 % des Markts für die Integration von E-Commerce-Enterprise-Resource-Planning auf kleine und mittlere Unternehmen, während sowohl KMU als auch Großunternehmen bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

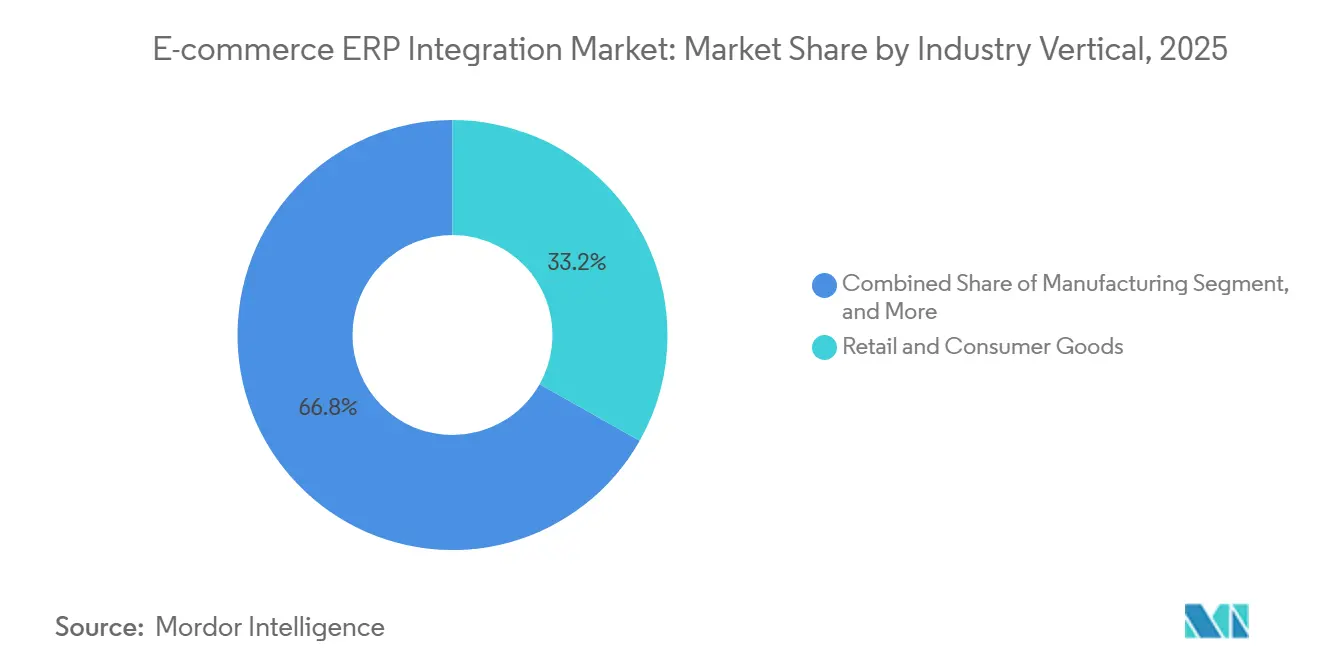

- Nach Branchenvertikale führte der Einzel- und Konsumgüterbereich mit einem Umsatzanteil von 33,18 % im Jahr 2025; das Gesundheitswesen ist bereit, im Prognosezeitraum mit einer CAGR von 7,98 % zu expandieren.

- Nach Integrationsansatz behielt die API-Integration im Jahr 2025 einen Anteil von 46,49 % an der Umsatzbasis, während iPaaS der am schnellsten wachsende Ansatz ist, mit einer CAGR von 7,78 % bis 2031 im E-Commerce-ERP-Integrationsmarkt.

- Asien-Pazifik entfiel im Jahr 2025 auf 29,37 % des globalen Umsatzes, während Afrika die am schnellsten wachsende Region mit einer CAGR von 7,63 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Commerce-ERP-Integrationsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Headless-Commerce-Architekturen | +1.4% | Nordamerika und Europa, frühe Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von SaaS-basierten ERP-Suiten bei mittelständischen Einzelhändlern | +1.3% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verbindliche E-Invoicing- und Steuerkonformitätsintegrationen | +1.2% | Europa, Indien, Brasilien, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Omnichannel-Einzelhandels mit Bedarf an einheitlicher Bestandstransparenz | +1.1% | Global, hohe Intensität in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunahme von Marktplatzverkäufern, die ERP integrieren, um SLA-Strafen zu erfüllen | +0.9% | Kernbereich asiatisch-pazifischer Raum mit Expansion nach Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Low-Code-iPaaS-Plattformen zur Senkung von Integrationskomplexität und -kosten | +0.8% | Global, am schnellsten in mittelständischen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Headless-Commerce-Architekturen

Headless Commerce entkoppelt die Storefront von der Back-End-Logik und ermöglicht es Marken, mehrere Touchpoints – wie Web-, Sprach- und IoT-Schnittstellen – gleichzeitig bereitzustellen. Diese Architektur erhöht die Anzahl der API-Endpunkte erheblich und erfordert, dass Middleware drei- bis fünfmal so viele Aufrufe pro Transaktion verarbeitet wie herkömmliche monolithische Plattformen. Einzelhändler, die Headless-Frameworks einsetzen, bevorzugen häufig Integration Platform as a Service (iPaaS)-Lösungen, die zertifizierte Konnektoren für Plattformen wie Shopify Plus, BigCommerce und andere enthalten. Das erhöhte Volumen an API-Aufrufen führt zu Datenkonsistenzproblemen, insbesondere wenn Diskrepanzen bei Warenkorbinhalten oder Lieferschätzungen über verschiedene Kanäle hinweg auftreten. Um diese Probleme zu beheben, integrieren Integrationsanbieter Echtzeit-Überwachungsfunktionen und übernehmen ergebnisbasierte Preismodelle, die sich am Transaktionsdurchsatz orientieren und so einen reibungslosen Betrieb und eine verbesserte Zuverlässigkeit für Einzelhändler gewährleisten.

Zunehmende Einführung von SaaS-basierten ERP-Suiten bei mittelständischen Einzelhändlern

Mittelständische Händler wechseln zunehmend von veralteten On-Premise-Enterprise-Resource-Planning-Systemen (ERP) zu modernen Cloud-basierten Suiten wie SAP S/4HANA Cloud, Oracle NetSuite und Microsoft Dynamics 365. Diese Cloud-Lösungen bieten native Commerce-Konnektoren, die Projektlaufzeiten erheblich verkürzen, indem sie Einzelhändlern ermöglichen, Bestellungen über verschiedene Webshops und Marktplätze in wenigen Wochen statt Monaten zu synchronisieren. Durch die Verlagerung von Infrastrukturkosten auf Anbieter helfen diese Lösungen Unternehmen auch dabei, ihre Betriebskosten zu optimieren. Darüber hinaus stellen kontinuierliche Updates dieser Plattformen sicher, dass die Konnektorkompatibilität im Laufe der Zeit erhalten bleibt. Die mandantenfähige Natur von Cloud-Bereitstellungen bringt jedoch Herausforderungen hinsichtlich Datenspeicherort und Compliance mit sich, insbesondere für Unternehmen, die in Regionen mit strengen Datenschutzvorschriften tätig sind. Dies hat zu einer wachsenden Nachfrage nach regionsspezifischen Bereitstellungsoptionen geführt, die diese Compliance-Anforderungen erfüllen und gleichzeitig die Effizienz und Skalierbarkeit Cloud-basierter ERP-Systeme erhalten.

Verbindliche E-Invoicing- und Steuerkonformitätsintegrationen

Die elektronische Rechnungsstellung in Echtzeit ist in mehreren Rechtsordnungen obligatorisch geworden und erfordert, dass ERP-Systeme direkt mit nationalen Clearingplattformen kommunizieren, bevor Transaktionen abgeschlossen werden können. So zielt beispielsweise die ViDA-Initiative der Europäischen Union auf eine Standardisierung ab, und die Behörden haben ein Mandat genehmigt, das schrittweise bis 2028 eingeführt wird.[1]Europäische Kommission, "Datenschutz in der EU," ec.europa.eu Diese Richtlinie schreibt vor, dass alle grenzüberschreitenden B2B-Transaktionen über einen zentralisierten E-Invoicing-Hub abgewickelt werden müssen und die Mehrwertsteuerberichterstattung in den Mitgliedstaaten vereinfacht wird, während Indiens erweitertes Waren- und Dienstleistungssteuer-Netzwerk die Compliance durch elektronische Rechnungsvalidierung durchsetzt. Einzelhändler, die in diesen Regionen tätig sind, müssen mehrjurisdiktionale Steuerlogik in ihre Order-to-Cash-Workflows integrieren, um die Compliance sicherzustellen. Andernfalls können Rechnungsablehnungen, Strafen und sogar Sperrungen von Marktplatzlistings die Folge sein. Dieses regulatorische Umfeld hat die Integration von einer bloßen betrieblichen Notwendigkeit zu einer kritischen Compliance-Anforderung erhoben und Unternehmen dazu veranlasst, robusten, anpassungsfähigen ERP-Lösungen Priorität einzuräumen.

Wachstum des Omnichannel-Einzelhandels mit Bedarf an einheitlicher Bestandstransparenz

Modelle wie „Online kaufen, im Geschäft abholen”, „Versand aus dem Geschäft” und Same-Day-Delivery sind stark auf eine einzige, genaue Bestandsquelle angewiesen. Um dies zu erreichen, spielen Integrationsplattformen eine entscheidende Rolle, indem sie Daten aus verschiedenen Systemen aggregieren, darunter Lagerverwaltungssysteme, Point-of-Sale-Systeme (POS) und E-Commerce-Plattformen. Diese Plattformen stellen sicher, dass Bestandsänderungen innerhalb von Sekunden weitergegeben werden, um Überverkäufe oder Bestandsabweichungen zu verhindern. Infolgedessen ersetzen ereignisgesteuerte Architekturen zunehmend traditionelle nächtliche Batch-Jobs und bieten Echtzeit-Updates sowie eine verbesserte betriebliche Effizienz. Darüber hinaus erweitern Anbieter ihr Angebot nun durch die Kombination von Konnektivitätslösungen mit fortschrittlichen Datenqualitätswerkzeugen. Diese Werkzeuge helfen dabei, Produktkataloge, Preishierarchien und andere kritische Daten über mehrere Kanäle hinweg abzugleichen und so Konsistenz und Genauigkeit im Omnichannel-Einzelhandelsbetrieb sicherzustellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legacy-On-Premise-ERP-Anpassungen behindern standardisierte Konnektoren | -1.1% | Global, mit den größten Auswirkungen in Nordamerika und Europa, wo Legacy-Systeme fest verankert sind | Langfristig (≥ 4 Jahre) |

| Datensicherheits- und Compliance-Bedenken bei grenzüberschreitenden Datenflüssen | -0.9% | Europa, China, Russland, mit aufkommenden Einschränkungen in Afrika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für komplexe Multi-Standort-Rollouts in Schwellenmärkten | -0.7% | Afrika, Südamerika, Südostasien, mit infrastrukturellen Einschränkungen, die die Kosten erhöhen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Integrationsarchitekten und Middleware-Entwicklern | -0.6% | Global, mit akutem Mangel im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-On-Premise-ERP-Anpassungen behindern standardisierte Konnektoren

Jahre von maßgeschneidertem Code in On-Premise-ERP-Landschaften erzeugen fragile und hochgradig angepasste Datenmodelle, die von handelsüblichen Konnektoren nicht ohne Weiteres berücksichtigt werden können. Einzelhändler stehen häufig vor erheblichen Herausforderungen und entstehen erhebliche Beratungskosten, um diese benutzerdefinierten Felder, Workflows und Prozesse auf normalisierte Schemata abzubilden, die für moderne Systeme erforderlich sind. Diese Komplexität verzögert Cloud-Migrationsprojekte häufig um geschätzte 6 bis 12 Monate, da Unternehmen daran arbeiten, Kompatibilität sicherzustellen und Störungen zu minimieren. Die Schwierigkeit wird noch dadurch verstärkt, dass mehrere ERP-Instanzen in verschiedenen Regionen eingesetzt werden, was Integrationsplattformen dazu zwingt, parallele Konnektoren für das zu pflegen und zu verwalten, was idealerweise als einheitliches System funktionieren sollte. Diese Herausforderungen unterstreichen den kritischen Bedarf an robusten Planungs- und Ausführungsstrategien, um den Migrationsprozess zu rationalisieren und die betriebliche Kontinuität sicherzustellen.

Datensicherheits- und Compliance-Bedenken bei grenzüberschreitenden Datenflüssen

Vorschriften wie die DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen schränken ein, wo und wie Kundendaten übertragen werden dürfen. Selbst scheinbar harmlose Metadaten können als personenbezogene Daten eingestuft werden, was Einzelhändler dazu zwingt, feldbasierte Verschlüsselung, Tokenisierung und geografisch eingegrenzte Weiterleitung in Integrations-Workflows zu implementieren. Hybrid-Topologien, die Identifikatoren im Inland belassen und gleichzeitig Transaktionsdaten an Cloud-Hubs senden, erhöhen die Latenz und Komplexität, insbesondere für mittelständische Unternehmen mit begrenzten Infrastrukturbudgets. Die WTO und die OECD betonen die Notwendigkeit harmonisierter Datenübertragungsrahmen zur Verringerung von Reibungsverlusten. Der Fortschritt bleibt jedoch langsam, da geopolitische Spannungen eher zu Divergenz als zu Konvergenz führen.[2]WTO und OECD, "Handbuch zur Messung des digitalen Handels," wto.orgEinzelhändler, die in mehreren Märkten tätig sind, setzen auf datenspeicherortbewusste Integrationsplattformen, um Daten dynamisch basierend auf dem Kundenstandort weiterzuleiten. Diese Funktionen befinden sich jedoch noch in der Entwicklung und werden zu einem Aufpreis angeboten, was die Einführung auf Großunternehmen beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz inmitten eines Hybrid-Aufschwungs

Cloud-basierte Lösungen machten 54,23 % des Umsatzes im Jahr 2025 aus, da Einzelhändler elastische Skalierung während der Urlaubsspitzen bevorzugten und Hardware-Erneuerungszyklen vermieden. Der Hybrid-Ansatz wird voraussichtlich mit einer CAGR von 7,58 % wachsen und dabei On-Premise-Kontrolle für sensible Finanzmodule mit Cloud-Geschwindigkeit für kundenseitige Commerce-Dienste in Einklang bringen. Die Marktgröße für die Integration von E-Commerce-Enterprise-Resource-Planning für Hybrid-Bereitstellungen wird voraussichtlich zunehmen, da Edge-Runtimes in Geschäften die lokale Auftragsverarbeitung unterstützen und sich später mit zentralen ERPs synchronisieren, um Konnektivitätsausfälle zu mindern. Hybrid-Plattformen der zweiten Generation leiten Daten dynamisch basierend auf Echtzeit-Latenz und Compliance-Schwellenwerten weiter und integrieren Edge-Geräte, private Clouds und öffentliche SaaS-Endpunkte in einer einzigen Richtliniendomäne.

Organisationen, die noch vollständig On-Premise-Middleware betreiben, verweisen auf Datensouveränitätsregeln und lange Abschreibungszyklen für vorhandene Server. Steigende Wartungskosten und begrenzte Talentpools beschleunigen jedoch den Schwenk hin zu verwalteten Diensten. Anbieter bündeln nun kontinuierliche Sicherheitsupdates, mikrosegmentierte Netzwerkkontrollen und KI-gestützte Anomalieerkennung, um den Übergang zu erleichtern. Diese Mehrwertleistungen in Kombination mit Abonnementpreisen machen Cloud- und Hybrid-Angebote zunehmend attraktiv, insbesondere für Händler, die in mehreren Steuerregimen und Zahlungsökosystemen tätig sind.

Nach Unternehmensgröße: KMU-Dynamik gestaltet Anbieterstrategien um

KMU machten 62,14 % des Umsatzes im Jahr 2025 aus, was unterstreicht, wie Low-Code-iPaaS-Abonnements ab 300 USD pro Monat unternehmensgerechte Funktionen für kleinere Budgets erschließen. Vorlagenbibliotheken komprimieren die Bereitstellung auf bis zu 6 Wochen und ermöglichen schnelle Anpassungen an neue Vertriebskanäle und Fulfillment-Partner. Größere Einzelhändler treiben zwar weniger zahlreiche, aber hochwertige individuelle Projekte voran, die Omnichannel-Orchestrierung mit proprietären Preisalgorithmen verbinden. Beide Gruppen verfolgen jedoch eine bimodale Strategie: vorgefertigte Konnektoren für Standardprozesse und maßgeschneidertes Coding für differenzierende Workflows.

Die Anbieterlandschaft spiegelt diese Dichotomie wider. Reine iPaaS-Unternehmen fügen Enterprise-Governance-Module, rollenbasierte Zugriffskontrolle, versionierte API-Gateways und SOC-2-Attestierungen hinzu, um in das obere Segment vorzudringen, während traditionelle Middleware-Suiten Drag-and-Drop-Designer einführen, um den mittelständischen Marktanteil zu verteidigen. Diese konvergierenden Roadmaps reduzieren Technologielücken und machen Preisgestaltung, Support und vertikale Expertise zu den wichtigsten Kaufkriterien. Infolgedessen verbreitert der Markt weiterhin seine Attraktivität über alle Unternehmensgrößen hinweg, ohne die Tiefe für komplexe Rollouts zu opfern.

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen signalisiert breitere Digitalisierung

Einzel- und Konsumgüter behielten im Jahr 2025 einen Anteil von 33,18 %, da Mode-, Lebensmittel- und Elektronikunternehmen die Echtzeit-ERP-Synchronisierung in grundlegende Commerce-Abläufe integrieren. Das Gesundheitswesen ist jedoch die am schnellsten wachsende Vertikale mit einer CAGR von 7,98 %. Anbieter integrieren E-Commerce-Storefronts für Medizinprodukte und Telemedizin mit Legacy-Abrechnungssystemen, die HIPAA-konforme Prüfpfade erfordern, was die Nachfrage nach spezialisierten Konnektoren antreibt. Der Marktanteil der E-Commerce-Enterprise-Resource-Planning-Integration im Gesundheitswesen wird voraussichtlich wachsen, da Workflows zur Rezepterfüllung mit Patientenaktensystemen konvergieren und eine nahtlose Versicherungsverifizierung und regulatorische Berichterstattung ermöglichen.

Hersteller und Logistikunternehmen setzen Integrationsplattformen ein, um Build-to-Order-Modelle und dynamische Versandorchestrierung zu unterstützen. Finanzdienstleistungen, Bildung und Gastgewerbe übernehmen ERP-Integrationen für Abonnementabrechnung, Online-Einschreibung und Immobilienverwaltung. Diese branchenübergreifende Konvergenz veranlasst Anbieter, horizontale Funktionen wie nutzungsbasierte Abrechnungsmaschinen und Kundendatenplattformen bereitzustellen, die für mehrere Bereiche konfigurierbar sind, und drängt den Markt in Richtung modularer, metadatengesteuerter Architekturen statt isolierter vertikaler Stacks.

Nach Integrationsansatz: iPaaS gewinnt Boden gegenüber API-Platzhirschen

Die direkte API-Integration machte 46,49 % des Umsatzes im Jahr 2025 aus und wird für latenzempfindliche Bestandsanpassungen bevorzugt, die innerhalb von Sekunden gebucht werden müssen. Die Pflege von Dutzenden einzelner Endpunkte skaliert jedoch schlecht; Unternehmen verwalten nun durchschnittlich 47 aktive Integrationen, was die Orchestrierungskomplexität verdeutlicht. iPaaS wächst daher mit einer CAGR von 7,78 % und bietet zentralisiertes Monitoring, Transformation und Ereignisauslöser, die für komponierbaren Commerce entscheidend sind. Die Marktgröße für die Integration von E-Commerce-Enterprise-Resource-Planning für iPaaS-Lösungen wird voraussichtlich die traditionelle Middleware übertreffen, da KI-gestützte Zuordnung und automatisierte Fehlerbehebung die Gesamtbetriebskosten senken.

Legacy-ESB-Muster bestehen in Unternehmen mit etablierten serviceorientierten Architekturen fort, insbesondere dort, wo Message-Governance von größter Bedeutung ist. Individuelles Coding bleibt für einzigartige Mehrwertprozesse wie proprietäre Rabattmaschinen oder Lagerroboter bestehen. Dennoch stellen Anbieter zunehmend SDKs bereit. So hob SAP beispielsweise im Jahr 2025 hervor, dass seine Integration Suite es Kunden ermöglicht, mit Standardvorlagen zu beginnen und diese nach Bedarf anzupassen, alles innerhalb der Plattform.[3]SAP, "SAP Integration Suite," sap.com Dies wird durch vorgefertigte Konnektoren und benutzerdefinierte Adapter ermöglicht, die mit dem SDK von SAP entwickelt wurden, sodass maßgeschneiderte Adapter Plattformkomponenten erweitern statt ersetzen und sicherstellen, dass selbst Edge-Case-Logik von gemeinsamen Sicherheits-, Protokollierungs- und Skalierungsschichten profitiert.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 29,37 % des globalen Umsatzes, angetrieben von digital-affinen Verbrauchern in China, Indien und Südostasien, die einen ununterbrochenen Commerce über Super-Apps, Chat und soziale Videos erwarten. Lokale Zahlungsschienen wie Indiens Unified Payments Interface verarbeiten Milliarden monatlicher Transaktionen und erfordern ERP-Konnektoren, die Mikrozahlungen nahezu in Echtzeit abgleichen. Afrika, das seinen Markt ausbaut, verlässt sich auf mobile Geldsysteme wie M-Pesa, was Anbieter dazu veranlasst, Adapter für USSD-basierte Bestätigungen und Offline-Synchronisierung bei Mobilfunkausfällen zu entwickeln.

Nordamerika und Europa generieren die größten absoluten Ausgaben. Einzelhändler gehen über die Bestellsynchronisierung hinaus zu fortgeschrittenen Anwendungsfällen wie der Echtzeit-Verfolgung des CO₂-Fußabdrucks und KI-gesteuerter Lieferwegeplanung über. Das schrittweise ViDA-Mandat der Europäischen Union beschleunigt Investitionen in steuerkonformitätskonforme Rechnungsdatenbrücken, während US-amerikanische Händler staatliche Umsatzsteuermaschinen neben Kauf-jetzt-zahle-später-Diensten integrieren. Nahöstliche Volkswirtschaften, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, leiten öffentliche Mittel in Omnichannel-Infrastruktur und verlangen Konnektoren, die lokale Gateways mit globalen Logistik-APIs verbinden.

Geografisch spezifische Datenschutzgesetze fragmentieren die Architekturentscheidungen. Der EU-US-Datenschutzrahmen, der 2023 in Kraft trat, legitimiert transatlantische Datenübertragungen. Laufende rechtliche Herausforderungen werfen jedoch Zweifel an seiner Langlebigkeit auf. Als Vorsichtsmaßnahme entwickeln Einzelhändler Hybrid-Architekturen, die bereit sind, auf On-Premise-Verarbeitung umzustellen, sollte der Rahmen für ungültig erklärt werden.[4] Europäische Kommission, "EU-US-Datentransfers," ec.europa.eu Chinas Lokalisierungsregeln erfordern ein ERP-Hosting im Inland, Europa setzt unter der DSGVO eine strenge Einwilligungsverfolgung durch, und Russland schreibt die inländische Datenspeicherung vor. Integrationsplattformen antworten mit standortbewusstem Routing, das den Speicherort respektiert, ohne die Leistung zu beeinträchtigen. Schwellenmärkte drängen auch auf Offline-First-Runtimes, die in der Lage sind, Transaktionen am Edge zu queuen – ein Bereich, in dem derzeit nur wenige Anbieter hervorstechen, was auf ungenutzte Wachstumschancen hindeutet.

Wettbewerbslandschaft

Der E-Commerce-ERP-Integrationsmarkt ist mäßig fragmentiert: Die zehn größten Anbieter machten im Jahr 2025 etwa 45 % des Umsatzes aus, während zahlreiche Nischenspezialisten regionale und vertikale Lücken schließen. ERP-Platzhirsche wie SAP, Oracle und Microsoft bündeln Integrationssuiten in umfassendere Cloud-Abonnements und nutzen bestehende Kundenbeziehungen. Reine iPaaS-Anbieter – Celigo, Boomi und MuleSoft – konkurrieren durch sofort einsatzbereite Konnektoren, Low-Code-Design und verbrauchsbasierte Preisgestaltung, die bei KMU Anklang findet. Aufkommende Herausforderer führen KI-generiertes Datenmapping, Vorfallvorhersage und automatische Dokumentation ein, um die Abhängigkeit von knappen Integrationsarchitekten zu reduzieren.

Weißer Fleck verbleibt bei vertikalspezifischer Compliance, insbesondere im Gesundheitswesen, wo HL7 FHIR und HIPAA strenge Workflows vorschreiben. Anbieter mit zertifizierten Gesundheitspipelines erzielen Premiumpreise. Die geografische Expansion in Afrika und Teilen Südostasiens bietet ebenfalls Aufwärtspotenzial, abhängig von Runtimes, die Offline-Nutzung und mobiles Geld unterstützen. Sicherheitszertifizierungen wie ISO 27001 und SOC 2 sind zu Beschaffungsvoraussetzungen geworden und gelten damit als Mindeststandard statt als Differenzierungsmerkmal.

Strategische Schritte unterstreichen die Marktdynamik. Microsoft erweiterte Azure Integration Services im Februar 2026 um Konnektoren für aufkommende Social-Commerce-Kanäle. SAP kooperierte im Januar 2026 mit Alibaba Cloud, um lokalisierte Adapter für Tmall und Taobao zu entwickeln, die chinesische Datenspeicherortgesetze einhalten. Oracles Übernahme eines Spezialisten für Gesundheitsinteroperabilität im November 2025 fügte HIPAA-konforme Pipelines hinzu, während Workato, Boomi, IBM und Celigo jeweils in Vorlagenbibliotheken, KI-Tools oder Partnerökosysteme investierten, um die Time-to-Value zu verkürzen und die Reichweite zu vergrößern.

Marktführer im E-Commerce-ERP-Integrationsmarkt

Celigo, Inc.

MuleSoft, Inc.

Workato, Inc.

SAP SE

Boomi, LP.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Microsoft erweiterte Azure Integration Services um Shopify Markets Pro- und TikTok Shop-Konnektoren.

- Januar 2026: SAP kooperierte mit Alibaba Cloud, um lokalisierte Integrationsdienste für chinesische Einzelhändler bereitzustellen.

- November 2025: Oracle übernahm ein Middleware-Unternehmen, das auf Gesundheitsinteroperabilität spezialisiert ist.

- Oktober 2025: Workato brachte eine sofort einsatzbereite Einzelhandelsintegrationslösung mit KI-gesteuertem Datenmapping auf den Markt.

- September 2025: Boomi investierte 50 Millionen USD in die gemeinsame Entwicklung vertikaler Konnektoren mit unabhängigen Softwareanbietern.

Berichtsumfang des globalen E-Commerce-ERP-Integrationsmarkts

Der Markt bezieht sich auf den Markt für Lösungen, die eine nahtlose Integration zwischen Enterprise-Resource-Planning-Systemen (ERP) und E-Commerce-Plattformen ermöglichen. Diese Integrationen rationalisieren Abläufe, einschließlich Bestandsverwaltung, Auftragsabwicklung, Kundendatensynchronisierung und Finanzberichterstattung, und verbessern so Effizienz und Genauigkeit in Geschäftsprozessen.

Der Bericht über den Markt für die Integration von E-Commerce-Enterprise-Resource-Planning ist segmentiert nach Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Einzel- und Konsumgüter, Fertigung, Gesundheitswesen, Logistik und Transport sowie weitere Branchenvertikalen), Integrationsansatz (API-Integration, Middleware / ESB, individuelle/maßgeschneiderte Integration und Integration Platform as a Service) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und Konsumgüter |

| Fertigung |

| Gesundheitswesen |

| Logistik und Transport |

| Weitere Branchenvertikalen |

| API-Integration |

| Middleware / ESB |

| Individuelle/maßgeschneiderte Integration |

| Integration Platform as a Service (iPaaS) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | Einzel- und Konsumgüter | ||

| Fertigung | |||

| Gesundheitswesen | |||

| Logistik und Transport | |||

| Weitere Branchenvertikalen | |||

| Nach Integrationsansatz | API-Integration | ||

| Middleware / ESB | |||

| Individuelle/maßgeschneiderte Integration | |||

| Integration Platform as a Service (iPaaS) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für die Integration von E-Commerce-Enterprise-Resource-Planning bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 6,98 % über 2026–2031 einen Wert von 21,31 Milliarden USD erreichen wird.

Welches Bereitstellungsmodell wächst im Bereich der E-Commerce-Enterprise-Resource-Planning-Integration am schnellsten?

Hybrid-Bereitstellungen werden voraussichtlich mit einer CAGR von 7,58 % wachsen, da Unternehmen Cloud-Agilität mit On-Premise-Kontrolle in Einklang bringen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Das Gesundheitswesen weist eine CAGR von 7,98 % auf, da Anbieter E-Commerce-Portale mit Legacy-Abrechnungssystemen verknüpfen und HIPAA-Prüfanforderungen erfüllen müssen.

Welche Herausforderungen entstehen durch Legacy-Enterprise-Resource-Planning-Anpassungen?

Umfangreicher individueller Code behindert die Nutzung von Standardkonnektoren, erhöht Beratungskosten und kann Cloud-Migrationen um bis zu ein Jahr verzögern.

Wie beeinflussen Datenlokalisierungsgesetze die Integrationsstrategie?

Vorschriften in der EU, China und Russland erfordern geografisch eingegrenzte Datenweiterleitung und veranlassen Einzelhändler häufig dazu, Hybrid- oder In-Country-Bereitstellungen zu übernehmen.

Welche Regionen bieten die größten Wachstumschancen?

Afrika und Südostasien, angetrieben durch Mobile-First-Commerce und den Bedarf an Offline-fähigen, Low-Code-Integrationstools.

Seite zuletzt aktualisiert am: