Marktgröße und -anteil für Dyspepsie-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.04 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

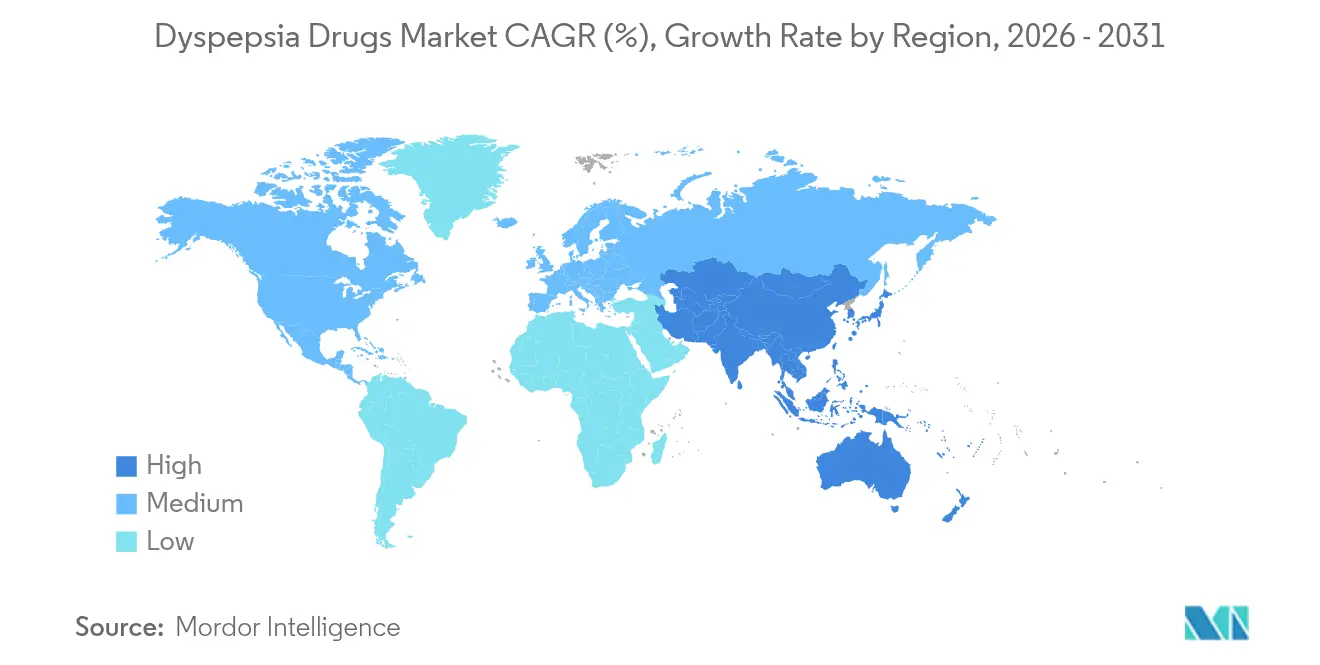

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

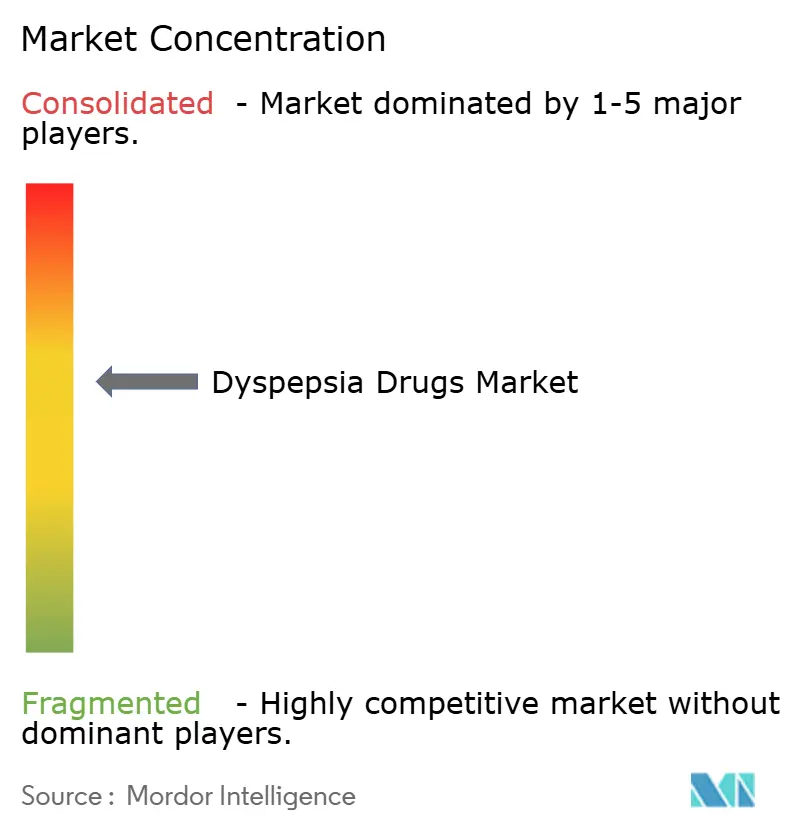

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dyspepsie-Medikamente von Mordor Intelligence

Die Marktgröße für Dyspepsie-Medikamente wird im Jahr 2026 auf 11,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,60 Milliarden USD, mit Projektionen für 2031 von 13,55 Milliarden USD, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Aufwärtskurve im Markt für Dyspepsie-Medikamente spiegelt eine komplexe Mischung aus demografischer Alterung, technologiegetriebener Arzneimittelinnovation und sich erweiternden Zugangswegen wider, die die Therapieentscheidungen weltweit weiterhin prägen. Protonenpumpenhemmer (PPI) bilden nach wie vor die Grundlage der Säuresuppressionsprotokoll, doch Sicherheitsbedenken fördern einen raschen Schwenk hin zu kaliumkompetitiven Säureblockern (PCAB) und mikrobiommodulierenden Adjuvanzien, die eine gezieltere Kontrolle der Magensäure versprechen. Asien-Pazifik verzeichnet bis 2030 die schnellste regionale CAGR von 9,27 %, da städtische Ernährungsgewohnheiten die Inzidenz funktioneller Dyspepsie antreiben, während Nordamerika aufgrund der frühen Einführung neuartiger Säuretherapien und starker Erstattungsstrukturen den größten regionalen Anteil behält. Online- und Quick-Commerce-Apothekenmodelle erweitern den Arzneimittelzugang mit einer CAGR von 11,87 % und signalisieren eine strukturelle Umverteilung der Kanalmacht, die zuvor von stationären Geschäften gehalten wurde. Vor diesem Hintergrund belasten API-Lieferkettenunterbrechungen aus China und strengere westliche Preiskontrollmandate die Margen, was bedeutet, dass Produktdifferenzierung und regulatorische Agilität nun entscheidend sind, um die Führungsposition im Markt für Dyspepsie-Medikamente zu erhalten.

Wichtigste Erkenntnisse des Berichts

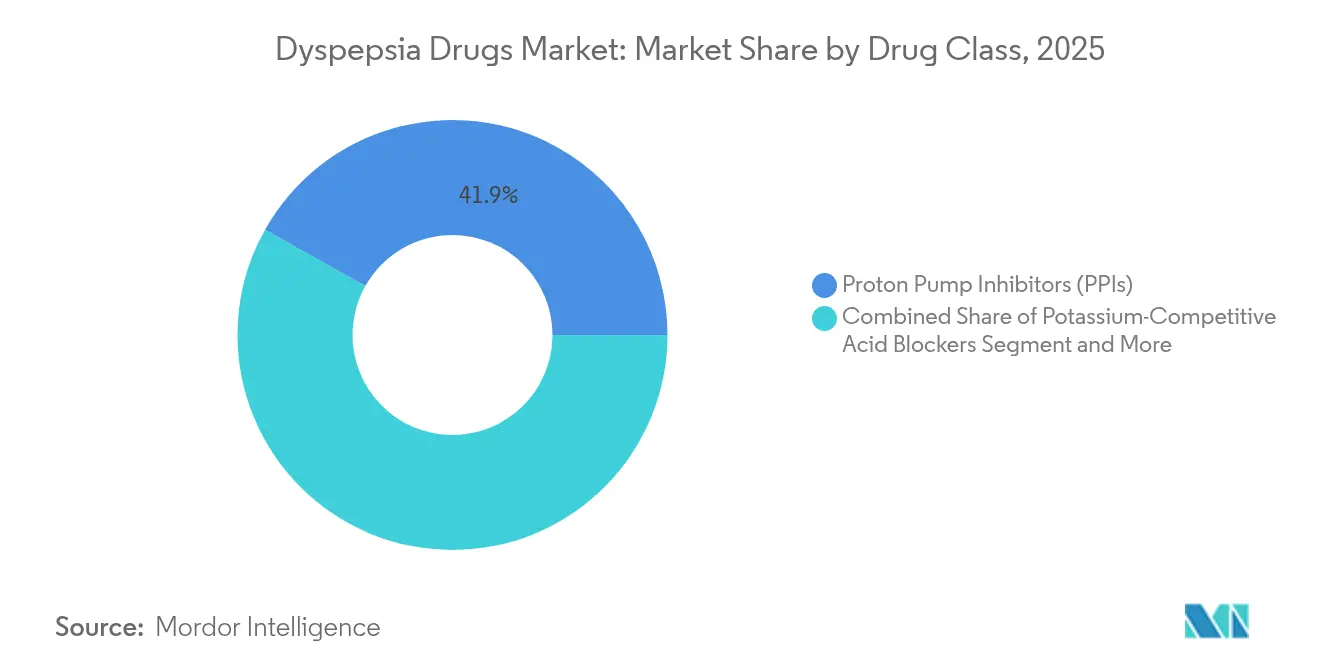

- Nach Wirkstoffklasse führten Protonenpumpenhemmer mit einem Marktanteil von 41,86 % im Markt für Dyspepsie-Medikamente im Jahr 2025, während PCAB bis 2031 voraussichtlich mit einer CAGR von 11,90 % wachsen werden.

- Nach Verabreichungsweg entfielen feste orale Darreichungsformen auf einen Anteil von 88,21 % an der Marktgröße für Dyspepsie-Medikamente im Jahr 2025; oro-dispersible und sublinguale Formate werden bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen.

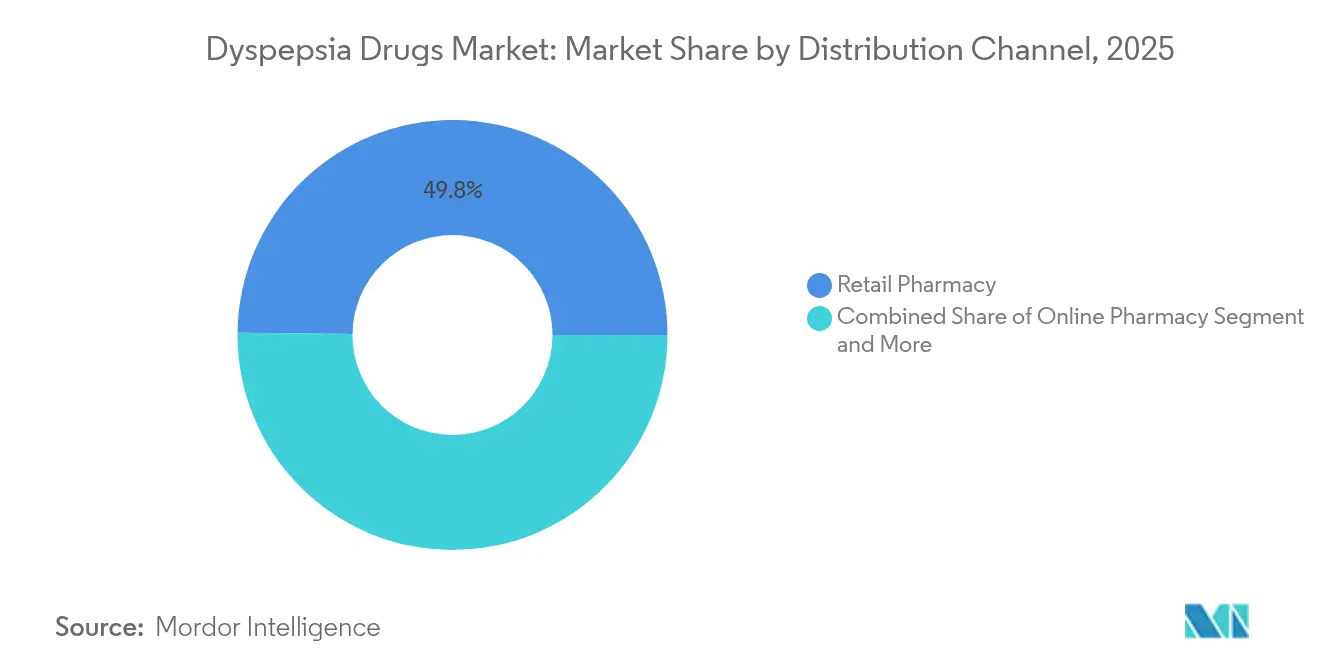

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 49,83 %, während Online-Apothekenplattformen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,68 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,92 % den Markt für Dyspepsie-Medikamente; Asien-Pazifik weist im gleichen Zeitraum die schnellste regionale CAGR von 9,15 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dyspepsie-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei OTC-Selbstmedikation und Durchdringung von E-Apotheken | +1.2% | Global; am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz funktioneller Dyspepsie in alternden Bevölkerungen | +0.8% | Global; konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung kaliumkompetitiver Säureblocker (PCAB) | +1.5% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Arzneimittel-Repurposing zur Beschleunigung von Pipeline-Assets | +0.4% | Nordamerika und EU; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Postbiotika und mikrobiommodulierende Adjuvanzien zur Verbesserung der Arzneimittelwirksamkeit | +0.6% | Global; frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte digitale Programme zur Darmgesundheit zur Nachfragesteigerung | +0.3% | Nordamerika primär; Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei OTC-Selbstmedikation und Durchdringung von E-Apotheken

Die Neigung der Verbraucher zur Selbstfürsorge und der rund um die Uhr verfügbare digitale Zugang verändern die Abgabe von verschreibungspflichtigen und OTC-Arzneimitteln grundlegend. Reibungslose Plattformen kombinieren Preistransparenz, stundenweise Lieferung an die Haustür und KI-gestützte Symptomprüfer, die die Produktauswahl erleichtern und damit den Markt für Dyspepsie-Medikamente erweitern[1]Eva Temkin, „FDA schließt Regel zu ACNU-Arzneimitteln ab”, Arnold & Porter, arnoldporter.com. Die ACNU-Regel der FDA erweitert den Weg von der Verschreibungspflicht zur OTC-Zulassung, indem interaktive Apps die sichere Anwendung bestätigen und den Produktwechsel weiter vorantreiben. Einzelhandelsapotheken reagieren mit der Integration von Telekonsultationen und Treuealgorithmen, doch der Rückgang des Laufkundschaft hält an, was auf eine wahrscheinliche Konvergenz hindeutet, bei der Omnichannel-Kompetenz zu einem Überlebenskriterium im Markt für Dyspepsie-Medikamente wird.

Zunehmende Prävalenz funktioneller Dyspepsie in alternden Bevölkerungen

Funktionelle Dyspepsie betrifft mittlerweile bis zu 25 % der älteren Erwachsenen, ein Anteil, der parallel zu den globalen Langlebigkeitsgewinnen steigt. Altersbedingte Verlangsamung der Magenmotilität, Polypharmazie und die Häufung von Komorbiditäten erhöhen den Bedarf an langfristiger Symptomkontrolle und festigen eine Basisexpansion im Markt für Dyspepsie-Medikamente. Asien-Pazifik spürt diese doppelte Belastung am stärksten, da sich schnell alternde Bevölkerungen mit westlich geprägten Ernährungsgewohnheiten mit hohem Fett- und verarbeitetem Zuckergehalt verbinden. Gesundheitssysteme müssen daher kosteneffektive Behandlungsschemata skalieren, die die ambulante Versorgung entlasten und gleichzeitig die Lebensqualitätskennzahlen aufrechterhalten.

Rasante Verbreitung kaliumkompetitiver Säureblocker (PCAB)

Die FDA-Zulassung von Vonoprazan im Jahr 2024 signalisierte den ersten neuen Säuresuppressionsansatz seit drei Jahrzehnten und trieb die PCAB-Verschreibungszahlen allein in den Vereinigten Staaten im ersten Quartal 2025 auf über 390.000. PCAB erzeugen eine nahezu sofortige pH-Erhöhung ohne Einschränkungen durch den Einnahmezeitpunkt in Bezug auf Mahlzeiten – ein Compliance-Vorteil, der sich in sichtbar höheren Heilungsraten als bei herkömmlichen PPI niederschlägt. Darüber hinaus umgeht ihr Stoffwechsel die CYP2C19-Variabilität und reduziert interindividuelle Ansprechunterschiede, die PPI lange Zeit plagten. Pipeline-Assets wie Linaprazan-Glurat und Fexuprazan deuten auf ein Rennen mit mehreren Wirkstoffklassen hin, das den Markt für Dyspepsie-Medikamente weit über 2030 hinaus ausweiten dürfte.

KI-gestütztes Arzneimittel-Repurposing zur Beschleunigung von Pipeline-Assets

Algorithmen des maschinellen Lernens komprimieren Indikationsfindungszyklen nun von Jahren auf wenige Monate, wie der KI-gesteuerte Schwenk von ISM5411 in die gastrointestinale Entzündung innerhalb eines einzigen Entwicklungsjahres zeigt. Repurposing reduziert das Sicherheitsrisiko in frühen Phasen und senkt die Forschungs- und Entwicklungskosten um bis zu 70 %, wodurch Kapital für Marktzugangsprogramme freigesetzt wird. Im Bereich Dyspepsie hat die KI Gabapentin-Analoga und Serotoninmodulatoren als potenzielle Regulatoren viszeraler Schmerzen identifiziert und damit die Big-Data-Kompetenz an die vorderste Front der zukünftigen Pipeline-Kuration im Markt für Dyspepsie-Medikamente gebracht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langfristige kardiovaskuläre Sicherheitsbedenken bei chronischer PPI- Anwendung | -0.9% | Global; am stärksten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Preiskontrollpolitik bei OTC-Antazida | -0.6% | Nordamerika und EU; globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu Nahrungsergänzungsmitteln zur Säurelinderung mit sauberen Inhaltsstoffen | -0.4% | Nordamerika und EU; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| API-Lieferengpässe für Vonoprazan und andere PCAB | -0.7% | Global; konzentrierte Auswirkungen auf die PCAB-Verfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristige kardiovaskuläre Sicherheitsbedenken bei chronischer PPI-Anwendung

Metaanalysen berichten von Hazard Ratios von 1,36 für Myokardinfarkt und 1,14 für ischämischen Schlaganfall bei chronischen PPI-Anwendern, insbesondere bei Diabetikern. Solche Signale veranlassen Leitlinienrevisionen, die eine schrittweise Reduzierung oder intermittierende Therapie bevorzugen, und beschleunigen die PCAB-Substitution, schmälern jedoch auch das Volumen etablierter Blockbuster-PPI. Versicherer prüfen Langzeitverschreibungen genau und knüpfen die Erstattung an dokumentierte Indikationserneuerungen, was das Wachstum in Teilen des Marktes für Dyspepsie-Medikamente dämpft, die zuvor an Wiederholungsrezepte gebunden waren.

Zunehmende Preiskontrollpolitik bei OTC-Antazida in wichtigen Märkten

Die erstmaligen ausgehandelten Medicare-Rabatte von bis zu 79 % bei ausgewählten Arzneimitteln kündigen ähnliche Maßnahmen für hochvolumige Antazida an und zwingen Hersteller dazu, die SKU-Anzahl zu rationalisieren und Lieferketten zu straffen[2]Harshini Sadanala, „Welcher Preis ist richtig: Die Verfassungsmäßigkeit der Senkung von Arzneimittelpreisen”, Columbia Undergraduate Law Review, culawreview.org. Kostendruck schränkt die Mittel für Marketing und Linienerweiterungen ein, was bedeutet, dass Markenstärke allein keine Regalplatzierung im Markt für Dyspepsie-Medikamente mehr garantieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: PCAB fordern die PPI-Dominanz heraus

PPI kontrollierten im Jahr 2025 41,86 % des Marktanteils für Dyspepsie-Medikamente, was jahrzehntelange klinische Vertrautheit und eine breite Versicherungsabdeckung unterstreicht. Doch zunehmende Belege, die den chronischen Einsatz mit kardiovaskulären und renalen Ereignissen in Verbindung bringen, untergraben das Vertrauen der Verschreiber und verringern die Häufigkeit von Wiederholungsrezepten. Unterdessen wird die Marktgröße für Dyspepsie-Medikamente im Zusammenhang mit der PCAB-Einführung voraussichtlich mit einer CAGR von 11,90 % wachsen, beschleunigt durch Vonoprazans Einmal-täglich-Schema und stärkere nächtliche pH-Kontrolle. Antazida bleiben die bevorzugte Schnellhilfe bei episodischen Symptomen, obwohl die Rohstoffpreisgestaltung das Umsatzpotenzial begrenzt. H2-Antagonisten dienen als Überbrückungslösung für Patienten, die PPI ausschleichen, und bieten eine moderate Symptomunterdrückung mit weniger langfristigen Bedenken.

Reinvestitionen fließen in Pipeline-PCAB wie Linaprazan-Glurat, das sich derzeit in späten klinischen Studien befindet, sowie in Fixdosiskombinationen, die Protonenpumpen mit Prokinetika kombinieren, um motilitätsbedingte Dyspepsie zu behandeln. Die auf Antibiotika basierende H.-pylori-Eradikation behält eine Nischenbedeutung, sieht sich jedoch zunehmendem Clarithromycin-Resistenzproblemen gegenüber, was die Forschung nach neuartigen Makrolid-sparenden Therapieschemata vorantreibt. Die Wettbewerbsstärke wird von gemischten Portfolios abhängen, die sowohl Säure- als auch funktionelle Schmerzkomponenten im Markt für Dyspepsie-Medikamente adressieren können.

Nach Verabreichungsweg: Orale Innovation treibt Wachstum

Feste orale Darreichungsformen erzielten im Jahr 2025 88,21 % des Umsatzes, da Tabletten und Kapseln aufgrund ihrer Bequemlichkeit und Kosteneffizienz die Apothekenregale dominieren. Die Marktgröße für Dyspepsie-Medikamente im Bereich oro-dispersibler Formate wächst zügig, mit einer bis 2031 prognostizierten CAGR von 10,67 %, dank im Mund schmelzender Streifen, die sich ohne Wasser auflösen – ein Vorteil für ältere Patienten oder solche, die einen aktiven Lebensstil pflegen. Flüssige Suspensionen sichern sich einen kleineren, aber stabilen Anteil bei pädiatrischen und dysphagiepatienten, während parenterale Infusionen ihren Einsatz auf hospitalisierte Fälle schwerer oberer gastrointestinaler Blutungen beschränken.

Die Formulierungswissenschaft priorisiert Schnellfreisetzungsmatrizen, die therapeutische Plasmaspiegel innerhalb von Minuten erreichen, mit dem Ziel, Rebound-Azidität zu verhindern, die die Compliance untergräbt. Koprozessierte Hilfsstoffe verlängern die Haltbarkeit bei hoher Luftfeuchtigkeit – entscheidend für aufstrebende tropische Märkte, die für die zukünftige Expansion des Marktes für Dyspepsie-Medikamente zentral sind. Unternehmen erforschen auch mikroverkapselte Probiotika, die gemeinsam mit Säureblockern verpackt werden – eine Strategie zur Produktdifferenzierung in überfüllten OTC-Regalen.

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Einzelhandelsapotheken erzielten im Jahr 2025 49,83 % des Umsatzes dank vertrauenswürdiger persönlicher Beratung und sofortiger Produktübergabe, doch Online-Anbieter beschleunigen ihr Wachstum mit einer CAGR von 11,68 % und gewinnen chronische Nutzer, die Lieferungen an die Haustür schätzen. Telekonsultationsanbindungen ermöglichen es E-Apotheken, digitale Rezepte innerhalb derselben Kundenreise auszustellen, was den Versorgungsweg effektiv verkürzt und die Kundenbindung im Markt für Dyspepsie-Medikamente stärkt. Krankenhausapotheken behalten ihre Rolle bei der Behandlung akuter Präsentationen, während Großhändler von Impulskäufen bei Antazida in der Nähe von Lebensmittelgeschäften und Reiserouten profitieren.

E-Apotheken integrieren KI-Engines, die den Kaufverlauf analysieren und mit Symptomprotokollen verknüpfen, um Hinweise zur Dosierungsoptimierung zu generieren – Werkzeuge, die stationäre Anbieter langsamer replizieren. Solche datenreichen Modelle schaffen Upselling-Wege in personalisierte Nahrungsergänzungsmittel, erweitern Einnahmequellen und veranlassen traditionelle Ketten, in Omnichannel-Dashboards zu investieren, um ihren Anteil im Markt für Dyspepsie-Medikamente zu verteidigen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,92 % des Marktes für Dyspepsie-Medikamente, gestützt durch robuste Erstattungsstrukturen, frühe PCAB-Einführung und hohe Telemedizin-Durchdringung. Die Nettoumsätze für Vonoprazan erreichten im ersten Quartal 2025 28,5 Millionen USD und bestätigen die Bereitschaft der Kliniker, von PPI zu wechseln, wenn eine nachhaltige Symptomfreiheit greifbare Lebensqualitätsgewinne bietet. Allerdings werden sich verschärfende Preisverhandlungen und die pharmakologische Überwachung chronischer PPI-Herzrisiken das absolute Wertwachstum wahrscheinlich dämpfen und Hersteller dazu veranlassen, Programme zur Gewinnung von Erkenntnissen aus der realen Welt zu entwickeln, die eine überlegene Ergebnisqualität belegen.

Asien-Pazifik verzeichnet mit einer CAGR von 9,15 % das höchste Wachstum, kombiniert mit rascher Urbanisierung, alternden Gesellschaften und steigendem verfügbarem Einkommen. E-Commerce-affine Bevölkerungen erleichtern die schnelle Einführung von OTC-Formaten, eine Dynamik, die durch smartphone-basierte Symptomprüfer in lokalen Sprachen unterstützt wird. Regulatorische Komplexitäten bestehen weiterhin, insbesondere Chinas verschärfte Anlagenprüfungen, die die API-Freigabe für den globalen Export verzögern können, doch agile Versorgungsnetzwerke und regionale Fertigungsinvestitionen mindern das Risiko und erhalten den Spielraum für den Markt für Dyspepsie-Medikamente in der gesamten Region.

Europa trägt einen stetigen inkrementellen Wert bei, verankert durch eine umfassende Universalversorgung und strenge Nutzenbewertungen, die evidenzreiche Dossiers belohnen. PCAB-Einführungen werden voraussichtlich eine Premium-Erstattung sichern, wenn Kopf-an-Kopf-Daten sowohl Wirksamkeits- als auch Sicherheitsvorteile gegenüber Generika belegen. Osteuropäische Staaten bieten ein zusätzliches Volumenpotenzial, da ihre Versicherungspools wachsen, obwohl Währungsschwankungen multinationale Preiskorridore erschweren können. Naher Osten & Afrika und Südamerika bleiben noch in der Entwicklung, doch Infrastrukturverbesserungen und die Nachfrage nach Marken-Generika deuten auf zweistellige prozentuale Wachstumsnischen hin, die clevere Marktteilnehmer im weiteren Markt für Dyspepsie-Medikamente monetarisieren können.

Wettbewerbslandschaft

Der Markt für Dyspepsie-Medikamente weist eine moderate Fragmentierung auf: Die fünf größten Unternehmen erzielen einen erheblichen Umsatz, ein Niveau, das fokussierten Innovatoren Handlungsspielraum lässt, aber dennoch erhebliches Kapital zur Skalierung erfordert. Takeda nutzt das langjährig etablierte Dexilant und neue PCAB-Assets der nächsten Generation, um die Gastroenterologie-Umsätze zu verankern, während AstraZeneca die Restkraft von Nexium durch OTC-Linienerweiterungen aufrechterhält. Sanofi stärkt seine Position durch Zukäufe im Bereich Verbrauchergesundheit und fügt Alginat-Sirupe mit sauberen Inhaltsstoffen hinzu, die dem sich wandelnden Verbraucherbewusstsein gerecht werden. Phathom Pharmaceuticals hat sich als Herausforderer etabliert, indem es sich ausschließlich auf die US-Vermarktung von Vonoprazan konzentriert und Direktverbraucherkampagnen mit hochkarätigen Markenbotschaftern durchführt.

Strategische Schwenks betonen präzise Phänotypisierung und digitale Ergänzungen, die den akuten Arzneimitteleinsatz in ganzheitliche Darmgesundheitsreisen verwandeln. Große Unternehmen kaufen KI-orientierte Start-ups, um computergestützte Chemie in die Entdeckung einzubetten, wie Ironwoods Beteiligung im Jahr 2025 zur Umwidmung von Apraglutid für die gastrointestinale Wiederherstellung zeigt. Lizenzvereinbarungen konzentrieren sich auf differenzierte Verabreichung – wie die IND-Genehmigung für Naronaprid von Dr. Falk Pharma – mit dem Ziel, Motilitätsaspekte der Dyspepsie zu adressieren, die PPI übersehen.

Fusionen und Übernahmen konzentrieren sich auf regionale OTC-Portfolios, bei denen Synergien die Betriebsmargen angesichts drohender Preisobergrenzen verbessern können. Gleichzeitig werden die Schutzrechte rund um Formulierungs-Know-how enger gezogen, insbesondere bei geschmaskierten Schmelztabletten und lagerstabilen Postbiotika – defensive Maßnahmen, die darauf abzielen, den Lebenszyklus in einem Markt für Dyspepsie-Medikamente zu verlängern, in dem chemische Wirkstoffe dem Generikadruck ausgesetzt sind.

Marktführer im Bereich Dyspepsie-Medikamente

Eisai Co., Ltd.

Novartis AG

Sanofi SA

AstraZeneca PLC

Lupin Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Phathom Pharmaceuticals kooperierte mit dem Schauspieler Kenan Thompson, um das Bewusstsein für gastroösophageale Refluxkrankheit und VOQUEZNA-Behandlungsoptionen zu schärfen.

- Januar 2025: Die FDA schloss die Regel zu den zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung (ACNU) ab und eröffnete damit einen neuen Weg für OTC-Arzneimittel, die digitale Werkzeuge für die sichere Anwendung integrieren.

Berichtsumfang des globalen Marktes für Dyspepsie-Medikamente

Gemäß dem Berichtsumfang bezeichnet Dyspepsie eine Verdauungsstörung oder Magenverstimmung, die Beschwerden im Oberbauch verursacht und zu Bauchschmerzen führt. Gastritis, Magengeschwüre, Gallensteine, Magenkrebs, Verstopfung und intestinale Ischämie sind gastrointestinale Ursachen der Dyspepsie. Diabetes, Schilddrüsenerkrankungen, Nierenprobleme und die Einnahme nichtsteroidaler Antirheumatika (NSAR wie Ibuprofen) sind Beispiele für nicht-gastrointestinale Ursachen. Der Markt für Dyspepsie-Medikamente ist nach Wirkstoffklasse in Antazida, Protonenpumpenhemmer, H2-Antagonisten, Antibiotika und andere Wirkstoffklassen segmentiert. Nach Verabreichungsweg ist der Markt in oral und injizierbar segmentiert. Nach Vertriebskanal ist der Markt in Online-Apotheke, Einzelhandelsapotheke und sonstige Vertriebswege segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht bietet auch die Marktgröße und Prognosen für 17 Länder in der Region. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Antazida |

| Protonenpumpenhemmer (PPI) |

| H2-Rezeptorantagonisten |

| Kaliumkompetitive Säureblocker (PCAB) |

| Prokinetika und Neuromodulatoren |

| Antibiotika |

| Feste orale Darreichungsform |

| Flüssige orale Darreichungsform |

| Oro-dispersible / sublinguale Darreichungsform |

| Parenteral |

| Einzelhandelsapotheke |

| Online-Apotheke / E-Apotheke |

| Krankenhaus- und Klinikpotheke |

| Sonstige Kanäle (Großhändler, Convenience-Stores) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antazida | |

| Protonenpumpenhemmer (PPI) | ||

| H2-Rezeptorantagonisten | ||

| Kaliumkompetitive Säureblocker (PCAB) | ||

| Prokinetika und Neuromodulatoren | ||

| Antibiotika | ||

| Nach Verabreichungsweg | Feste orale Darreichungsform | |

| Flüssige orale Darreichungsform | ||

| Oro-dispersible / sublinguale Darreichungsform | ||

| Parenteral | ||

| Nach Vertriebskanal | Einzelhandelsapotheke | |

| Online-Apotheke / E-Apotheke | ||

| Krankenhaus- und Klinikpotheke | ||

| Sonstige Kanäle (Großhändler, Convenience-Stores) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dyspepsie-Medikamente und wie schnell wächst er?

Die Marktgröße für Dyspepsie-Medikamente beträgt im Jahr 2026 11,04 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,18 % wachsen, um bis 2031 einen Wert von 13,55 Milliarden USD zu erreichen.

Warum gewinnen kaliumkompetitive Säureblocker an Bedeutung?

PCAB wie Vonoprazan bieten eine schnellere, mahlzeitenunabhängige Säuresuppression mit weniger genetischen Stoffwechselproblemen als PPI, was eine CAGR von 11,90 % im Segment und eine zunehmende Akzeptanz bei Ärzten antreibt.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik verzeichnet mit einer CAGR von 9,15 % die schnellste regionale Wachstumsrate aufgrund rascher Urbanisierung, Ernährungsveränderungen und größerer alternder Bevölkerungen, die die Dyspepsie-Prävalenz erhöhen.

Wie beeinflussen Online-Apotheken den Markt?

Digitale Kanäle wachsen mit einer CAGR von 11,68 %, indem sie rund um die Uhr Zugang, schnelle Lieferungen und KI-gestützte Produktauswahl bieten und damit stetig Marktanteile von traditionellen Einzelhandelsgeschäften verlagern.

Welche Sicherheitsbedenken betreffen die langfristige PPI-Anwendung?

Studien verknüpfen eine chronische PPI-Therapie mit erhöhten kardiovaskulären und renalen Risiken, was Leitlinienrevisionen veranlasst und die Einführung alternativer Therapien wie PCAB fördert.

Seite zuletzt aktualisiert am: