Marktgröße und Marktanteil für Trinkwasser-Adsorptionsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trinkwasser-Adsorptionsmittel von Mordor Intelligence

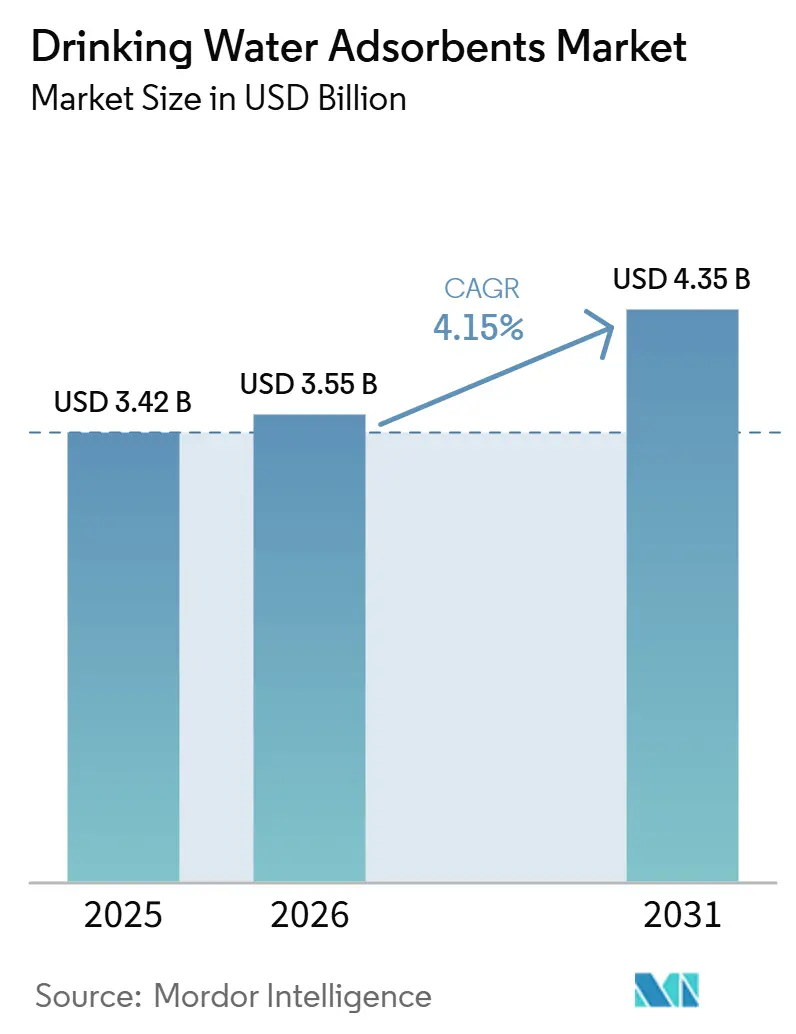

Die Marktgröße für Trinkwasser-Adsorptionsmittel wird voraussichtlich von USD 3,42 Milliarden im Jahr 2025 auf USD 3,55 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,35 Milliarden erreichen, mit einer CAGR von 4,15 % über den Zeitraum 2026–2031. Die stabile Umsatzentwicklung verbirgt einen strukturellen Wandel hin zu Spezialmedien, die per- und polyfluorierte Alkylsubstanzen (PFAS) bei einstelligen ppt-Grenzwerten erfassen können – eine Anforderung, die nun in US-amerikanischen und EU-Vorschriften verankert ist. Kommunale Versorgungsunternehmen dominieren weiterhin die Nachfrage, doch kompakte tragbare Einheiten für Katastrophenschutz und Konfliktgebiete skalieren schneller, da Behörden in der Ukraine und der Türkei modulare Granulataktivkohle-Kartuschen (GAC) validiert haben, die die sichere Versorgung innerhalb weniger Tage wiederherstellen. Asien-Pazifik sichert sich den höchsten regionalen Umsatz, angetrieben durch Indiens Jal Jeevan Mission im Wert von INR 3,6 Billionen und Chinas Mandat für eine fortschrittliche Aufbereitung in mehr als 300 Städten. Die Wettbewerbsintensität bleibt moderat: Die fünf größten Anbieter kontrollieren rund 45 % des weltweiten Umsatzes, doch aufstrebende Innovatoren im Bereich metallorganischer Gerüstverbindungen und Biokohle erodieren den Marktanteil der etablierten Anbieter, insbesondere dort, wo Versorgungsunternehmen einen geringeren Flächenbedarf oder Kreislaufwirtschaftsmerkmale schätzen.

Wichtigste Erkenntnisse des Berichts

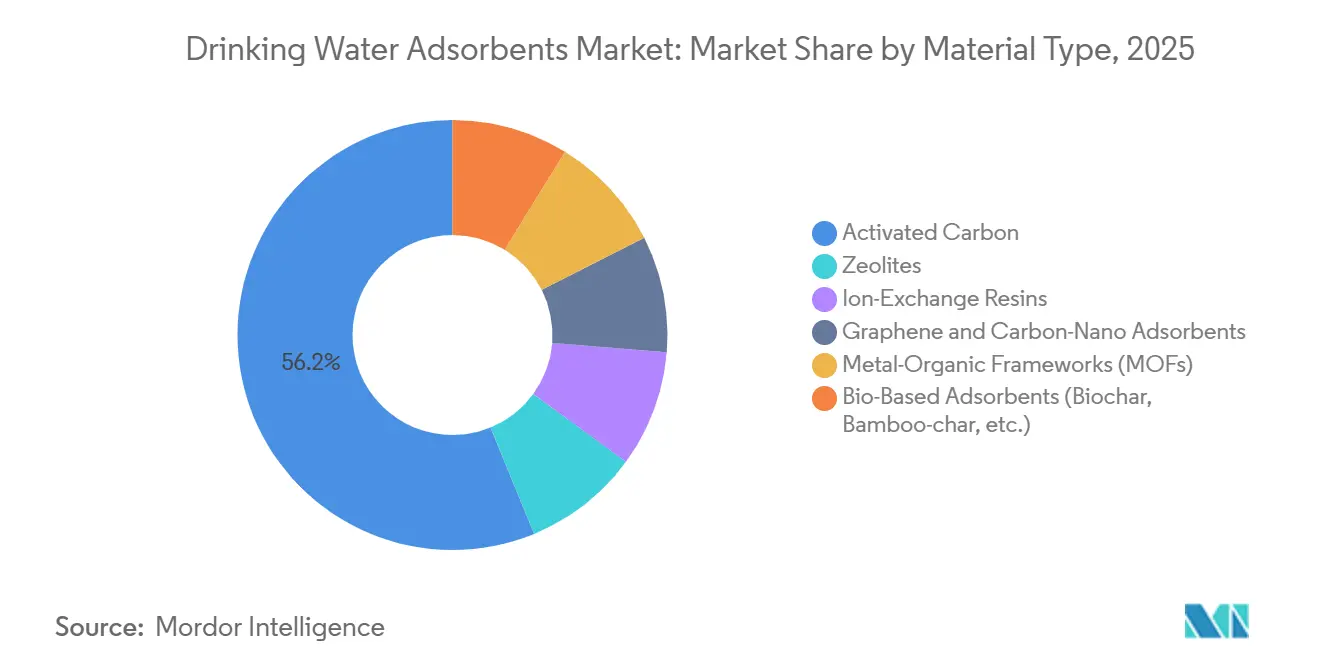

- Nach Materialtyp führte Aktivkohle im Jahr 2025 mit einem Marktanteil von 56,20 % am Markt für Trinkwasser-Adsorptionsmittel, während metallorganische Gerüstverbindungen bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Formfaktor entfiel im Jahr 2025 ein Anteil von 48,16 % der Marktgröße für Trinkwasser-Adsorptionsmittel auf granuläre Medien, und integrierte membranumhüllte Medien entwickeln sich bis 2031 mit einer CAGR von 5,56 % weiter.

- Nach Schadstoffziel entfielen 34,27 % des Umsatzes 2025 auf die PFAS-Entfernung, während die Behandlung von Mikro- und Nanoplastik bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

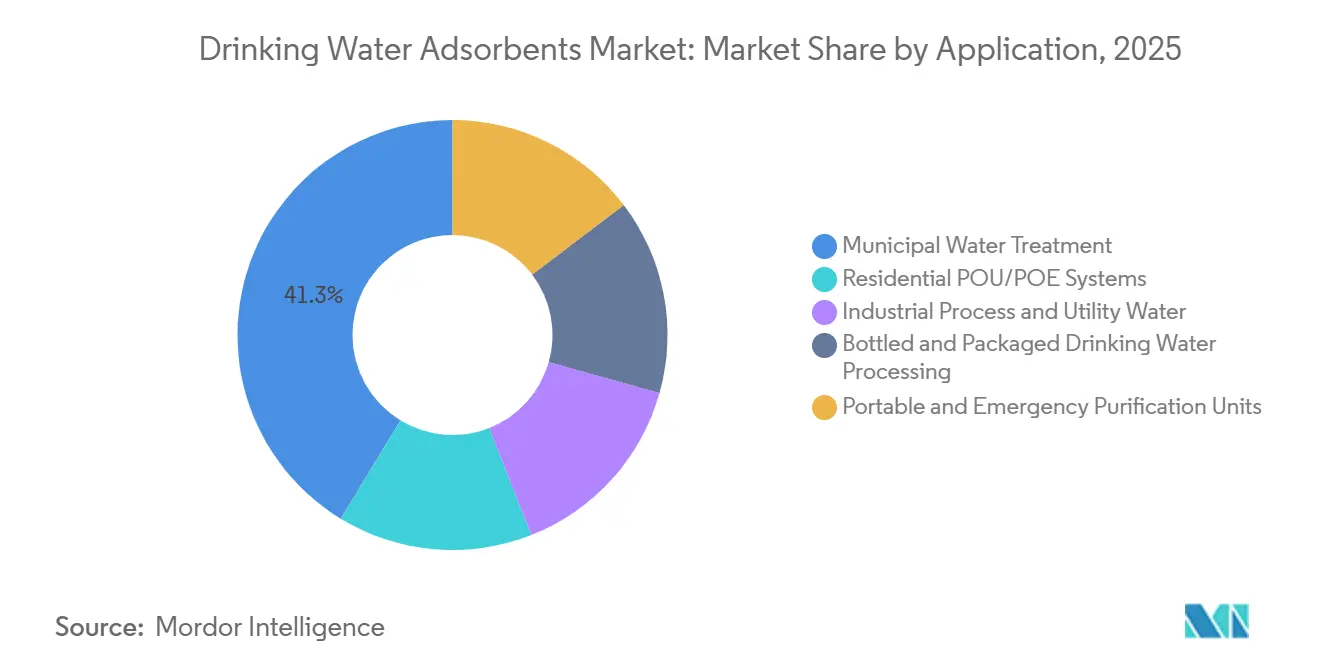

- Nach Anwendung hielt die kommunale Aufbereitung im Jahr 2025 einen Anteil von 41,30 % am Umsatz, doch tragbare und Notfalleinheiten werden mit einer CAGR von 5,45 % bis 2031 am schnellsten wachsen.

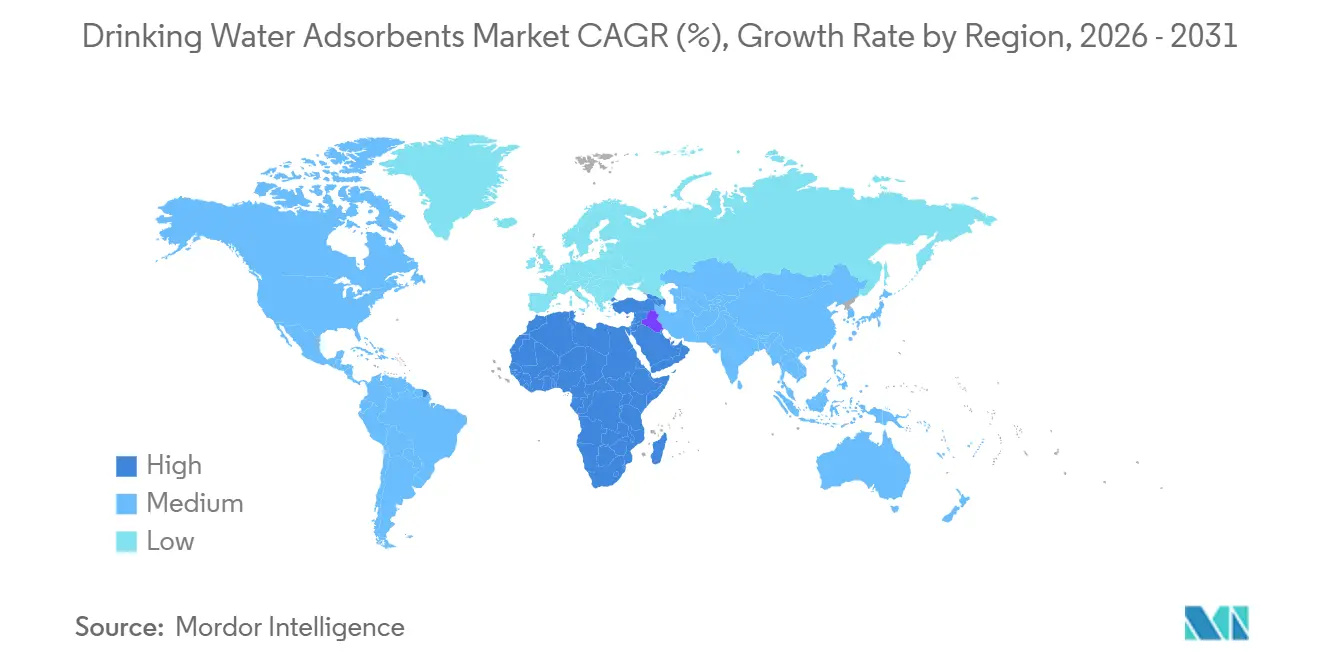

- Nach Geografie entfielen 37,90 % des Wertes 2025 auf Asien-Pazifik, und die Region Naher Osten und Afrika ist mit der höchsten CAGR von 5,64 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Trinkwasser-Adsorptionsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Besorgnis über Wasserqualität und Gesundheitssicherheit | +0.9% | Global, mit besonderem Fokus auf Nordamerika, EU und städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von kommunalen und industriellen Aufbereitungsanlagen | +1.1% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Systemen am Verbrauchsort und am Eintrittspunkt | +0.7% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge PFAS- und Vorschriften zu aufkommenden Schadstoffen | +1.3% | Nordamerika, EU, mit aufkommenden Rahmenbedingungen in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Anstieg modularer und mobiler Wassereinheiten für Katastrophenschutz und abgelegene Gebiete | +0.5% | Globale Brennpunkte: Konfliktgebiete im Nahen Osten, erdbebengefährdetes Asien-Pazifik, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Besorgnis über Wasserqualität und Gesundheitssicherheit

Wissenschaftliche Erkenntnisse, die Mikro- und Nanoplastik mit kardiovaskulärem und renalem Stress in Verbindung bringen, haben die öffentliche Aufmerksamkeit auf die Qualität von Leitungs- und Flaschenwasser gelenkt[1]Mary Cano, „Nanoplastik in Flaschenwasser”, Columbia University Earth Institute, columbia.edu. Als Reaktion darauf haben nordamerikanische und westeuropäische Haushalte die Installation von NSF/ANSI 53- und 401-zertifizierten Unterspülen-GAC-Kartuschen beschleunigt und die Einzelhandelsverbreitung vernetzter Verbrauchsortgeräte ausgeweitet, die Benutzer warnen, wenn die Sättigung kurz vor dem Durchbruch steht. Auch Getränkemarken reagierten; Nestlé Waters führte Bambus-Kohle-Vorfilter in seinem Werk in Pennsylvania ein, um Submikron-Kunststoffe vor der Umkehrosmose-Polierung zu reduzieren. Obwohl die Weltgesundheitsorganisation ihre Leitlinien zur Einbeziehung der Mikroplastiküberwachung überarbeitet hat, lässt das Fehlen verbindlicher Grenzwerte Raum für Premium-Differenzierung. Dieser verbrauchergetriebene Schwung überträgt sich auf Versorgungsausschreibungen, die Anbieter nun nach ihrer Kapazität zur Entfernung von Partikeln unter 1 µm bewerten, was den adressierbaren Markt für Trinkwasser-Adsorptionsmittel erweitert.

Steigende Nachfrage von kommunalen und industriellen Aufbereitungsanlagen

Eine Urbanisierung von mehr als 3 % jährlich in Indien, Indonesien und Saudi-Arabien belastet die veraltete Infrastruktur und veranlasst Tausende von Anlagen zur Nachrüstung mit GAC-, Ionenaustausch- und fortschrittlichen Oxidationsstufen. Chinas Durchsetzung der Oberflächenwasserstandards der Klasse IV hat bereits Ozon-GAC-Kontaktorinstallationen in den Provinzen Hebei und Shandong vorangetrieben, angeführt von der Beijing Enterprises Water Group. Industrieanlagen, insbesondere in der Halbleiter- und Pharmaindustrie, benötigen Reinstwasser mit einem spezifischen Widerstand von über 18 MΩ-cm; der Arizona-Campus von Taiwan Semiconductor Manufacturing Company, der seit Ende 2024 in Betrieb ist, stützt sich auf Mischbettharze und GAC-Polisher, um diese Spezifikation zu erfüllen. Diese Versorgungs- und Industrieaufrüstungen führen zu einer dauerhaften Nachfrage, die die langfristige Wachstumstrajektorie des Marktes für Trinkwasser-Adsorptionsmittel unterstützt.

Zunehmende Verbreitung von Systemen am Verbrauchsort und am Eintrittspunkt

Nach den Bleikrisen in Flint und Jackson wandten sich Privatkäufer in den Vereinigten Staaten Ganzhausfiltersystemen am Eintrittspunkt zu, die Sedimentfilter, GAC-Tanks und UV-Lampen integrieren, wobei die durchschnittlichen Installationskosten aufgrund modularer „Ohne-Klempner”-Designs auf USD 2.200 gesunken sind. Intelligente Konnektivität differenziert nun die Angebote; IoT-fähige Durchflussmesser in der Aquasana-Linie von A.O. Smith senden Smartphone-Benachrichtigungen, wenn die kumulative Beladung 80 % der Auslegungslebensdauer erreicht, um einen Schadstoffdurchbruch zu vermeiden. Deutschlands TrinkwV 2023, die die Blei-Aktionswerte auf 5 µg/L gesenkt hat, katalysiert eine ähnliche Verbreitung in Mehrfamilienhäusern in Berlin und München. Diese Verschiebungen vergrößern stetig den Verbraucheranteil an der Trinkwasser-Adsorptionsmittelbranche.

Strenge PFAS- und Vorschriften zu aufkommenden Schadstoffen

Die Regel der US-amerikanischen Umweltschutzbehörde von 2024 legte einen MCL von 4 ppt für PFOA und PFOS fest und verpflichtet mehr als 6.000 kommunale Wasserversorgungssysteme, ihre Aufbereitungsanlagen bis 2031 nachzurüsten. Parallele EU-Gesetzgebung begrenzt die PFAS-Summe auf 100 ng/L ab Januar 2026, eine strengere Vorgabe, die Versorgungsunternehmen dazu veranlasst, Einweg-Anionenaustauscherharze neben GAC-„Polier”-Kontaktoren einzusetzen. Japan signalisierte eine Annäherung mit vorläufigen 50-ng/L-Zielen, die 2025 angekündigt wurden. Die durch diese Vorschriften vorgeschriebenen Kapitalaufrüstungen erweitern die installierte Basis für Premium-Adsorptionsmittel und Reaktivierungsdienstleistungen und stärken damit das langfristige Wachstum des Marktes für Trinkwasser-Adsorptionsmittel.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Adsorptionsmaterialien | -0.8% | Global, am stärksten in preissensiblen Märkten in Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Entsorgungsherausforderungen und Umweltbelastungen | -0.6% | Nordamerika und EU (strenge Vorschriften für gefährliche Abfälle); aufkommende Bedenken in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rohstoffinstabilität für Premium-Aktivkohle | -0.6% | Globale Lieferketten, mit akutem Druck in Asien-Pazifik und Nordamerika, die auf indonesische Kokosnussschalen und Appalachian-Kohle angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Adsorptionsmaterialien

Metallorganische Gerüstverbindungen und Graphenoxid werden derzeit zwischen USD 150 und 300 pro kg gehandelt, verglichen mit USD 2–5 für Standard-Steinkohle-GAC, was die Verbreitung auf Reinstwasserleitungen in Halbleiter- und Pharmabetrieben beschränkt, die den Aufpreis absorbieren können. Die Volatilität der Rohstoffpreise verschärft das Problem; Indonesiens Exportquote für Kokosnussschalen Ende 2025 trieb die Weltmarktpreise um 18 % in die Höhe und zwang Haycarb dazu, Kautschukholzkohle nach Ofenumrüstungen in Sri Lanka zu vermarkten. Kleine Versorgungsunternehmen in preissensiblen Regionen in Südamerika und Naher Osten und Afrika verzögern daher den Wechsel von reinen Chlorierungssystemen, was die kurzfristige Expansion des Marktes für Trinkwasser-Adsorptionsmittel dämpft.

Entsorgungsherausforderungen und Umweltbelastungen

PFAS-belastete verbrauchte Adsorptionsmittel erfordern entweder eine Hochtemperaturverbrennung (≥ 1.000 °C) oder eine überkritische Wasseroxidation, doch nur ein Dutzend US-amerikanischer Anlagen verfügt über die entsprechenden Genehmigungen[2]US-amerikanische Umweltschutzbehörde, „Vorläufige Leitlinien zur Vernichtung und Entsorgung von PFAS”, epa.gov. Die thermische Reaktivierung bei 850 °C stellt 90 % der Kapazität wieder her, konzentriert jedoch PFAS in der Abgasflüssigkeit, die einer sekundären Vernichtung bedarf. In der EU fallen für den grenzüberschreitenden Transport gefährlicher PFAS-Abfälle Gebühren von über EUR 1.000/Tonne gemäß der Abfallrahmenrichtlinie an. Obwohl die Norit-Einheit von Cabot die Metallrückgewinnung aus verbrauchter GAC zur Kostenkompensation testet, neutralisiert die Technologie PFAS noch nicht, sodass die Entsorgung eine Nettobelastung für die Marktaussichten für Trinkwasser-Adsorptionsmittel bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz der Aktivkohle verdeckt den Schwung metallorganischer Gerüstverbindungen

Aktivkohle sicherte sich 56,20 % des Umsatzes 2025 und unterstreicht damit ihre fest verankerte Rolle bei der Entfernung von Geschmack, Geruch und einem breiten Spektrum organischer Stoffe zu geringen Kosten, während die Reaktivierung den Großteil der Kapazität mit einer 70-prozentigen Einsparung beim CO₂-Fußabdruck wiederherstellt. Metallorganische Gerüstverbindungen wachsen bis 2031 mit der höchsten CAGR von 5,61 %. Ionenaustauscherharze dienen Nischen der Härte- und Nitratkontrolle; Purolites PFAS-selektives A600E-Harz erreicht 40 % längere Zyklen als herkömmliche Medien. Die Marktgröße für Trinkwasser-Adsorptionsmittel im Bereich metallorganischer Gerüstverbindungen ist noch gering, wird sich aber voraussichtlich rasch ausweiten, da das MOF-808 der Northwestern University eine 99-prozentige PFOA-Entfernung mit Kontaktzeiten erreichte, die ein Zehntel derer von GAC betragen. Kommerzialisierungshürden bestehen weiterhin, doch Pilotbestellungen von Halbleiterfabriken deuten auf einen gangbaren Weg zur Skalierung hin.

Der langfristige Marktanteil für Trinkwasser-Adsorptionsmittel von Graphen- und Kohlenstoff-Nano-Adsorptionsmitteln ist durch Preise begrenzt, die fünfzigmal höher sind als bei GAC, was die Verbreitung weitgehend auf Reinstwasserkreisläufe beschränkt, wo organische Durchbrüche die Waferausbeuten ruinieren. Biobasierte Adsorptionsmittel wie Bambus-Kohle erreichen nun 80 % der Jodzahl von Steinkohle-GAC bei halben Kosten und erweitern das adressierbare Volumen in Indien, Indonesien und Teilen Afrikas. Diese Optionen diversifizieren Lieferketten und bieten Dekarbonisierungsvorteile, was darauf hindeutet, dass die Materialsubstitution ein entscheidender Hebel bleiben wird, der die künftige Marktdynamik prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Granulat führt, membranumhüllte Medien gewinnen an Bedeutung

Granuläre Medien entfielen 2025 auf 48,16 % der Nachfrage dank nahtloser Kompatibilität mit bestehenden Kontaktoren und vorhersehbaren Druckverlustprofilen. Pulverförmige Varianten dienen der Schockdosierung bei Geschmacks- und Geruchsproblemen, während extrudierte und Perlformate auf Haushaltskartuschen ausgerichtet sind. Die Marktgröße für Trinkwasser-Adsorptionsmittel im Bereich integrierter membranumhüllter Medien ist für ein CAGR-Wachstum von 5,56 % im Zeitraum 2026–2031 positioniert, da Halbleiterfabriken und Offshore-Plattformen die 40-prozentige Flächenreduzierung schätzen, die 2025 in einem taiwanesischen Elektronikunternehmen validiert wurde.

Kohlenstoffbeschichtete Hohlfasermembranen, die von 3M und Mann+Hummel entwickelt werden, verlängern die Lebensdauer, indem sie Größenausschluss-Filtration und Adsorption in einem Element kombinieren. Zertifizierungshürden sind gering, solange die NSF/ANSI 61-Auslauchkriterien erfüllt sind, sodass eine schnelle Kommerzialisierung wahrscheinlich ist, sobald Felddaten die Pilotresultate bestätigen. Bei Haushaltssystemen am Verbrauchsort hängt die Wahl des Formfaktors zunehmend von der Wartungsfreundlichkeit ab; schnell wechselbare Kohlenstoffblöcke mit Drehverschlussgehäusen gewinnen auf Kosten traditioneller Schüttgutkartuschen an Marktanteil und gestalten die Nachmarkterlösströme im Markt für Trinkwasser-Adsorptionsmittel um.

Nach Schadstoffziel: PFAS dominiert, Mikroplastik steigt stark an

Die PFAS-Entfernung generierte 34,27 % der Ausgaben 2025, nachdem die US-amerikanische Umweltschutzbehörde und die EU Rekordtiefstwerte festgelegt hatten, was umfassende Aufrüstungen bei mehr als 6.000 Versorgungsunternehmen auslöste. Ionenaustauscherharze erfassen hochbelastete Ströme, während GAC auf einstellige ppt-Konformität poliert. Doch das am schnellsten wachsende Segment des Marktes für Trinkwasser-Adsorptionsmittel ist die Entfernung von Mikro- und Nanoplastik, die bis 2031 mit einer CAGR von 5,71 % prognostiziert wird, nachdem die Columbia University bis zu 240.000 Partikel pro Liter in Flaschenwasser nachgewiesen hat.

Herkömmliche GAC hält Partikel über 1 µm zurück, doch die unregelmäßige Porengeometrie von Biokohle zeigt frühzeitige Versprechen für die Submikron-Erfassung und bietet einen kostengünstigen Weg für Marken, die sich durch „plastikfreie” Ansprüche differenzieren möchten. Die Minderung von Schwermetallen und Radionukliden bleibt ein immergrünes Segment in Asien und Lateinamerika, wo Arsen und Fluorid im Grundwasser die WHO-Grenzwerte überschreiten; subventionierte Haushaltsfilter in Westbengalen veranschaulichen die durch öffentliche Gesundheit getriebene Verbreitung.

Nach Anwendung: Kommunale Versorgung dominiert, tragbare Einheiten beschleunigen sich

Kommunale Anlagen erwirtschafteten 41,30 % des Umsatzes 2025 aufgrund der schieren aufbereiteten Volumina und Vorschriften, die nun PFAS, Desinfektionsnebenprodukte und aufkommende organische Stoffe umfassen. Die Zuweisung von USD 50 Milliarden aus dem US-amerikanischen Infrastrukturinvestitions- und Beschäftigungsgesetz bis 2026 finanziert bereits GAC- und Membranaufrüstungen. Umgekehrt sind tragbare und Notfallreinigungseinheiten mit einer CAGR von 5,45 % bis 2031 die am schnellsten wachsende Anwendung, da Hilfsorganisationen Kohle-plus-Membran-Einheiten in Katastrophengebieten von der Türkei bis zum Horn von Afrika einsetzen.

Die Nachfrage nach Haushaltssystemen am Verbrauchsort und am Eintrittspunkt wird durch sinkende Stückpreise und intelligente Sensorfunktionen angetrieben, während industrielle Reinstwasserkreisläufe bei TSMC- und Samsung-Fabriken stabile Zuwächse von 4,6 % unterstützen. Flaschenwasseranlagen bleiben eine Nische, aber mit hohen Margen, wobei Premium-Labels eine „mit Aktivkohle polierte” Positionierung übernehmen, um Regalaufschläge von 30–50 % zu rechtfertigen. Zusammen diversifizieren diese vielfältigen Anwendungen die Umsatzkanäle und puffern den Markt für Trinkwasser-Adsorptionsmittel gegen zyklische Schocks in einer einzelnen Endnutzergruppe ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das 37,90 % des Umsatzes 2025 ausmacht, wird bis 2031 der Umsatzführer bleiben, da Indiens Jal Jeevan Mission und Chinas stadtweite Mandate Tausende von GAC- und Ionenaustausch-Nachrüstungen finanzieren. ASEAN-Länder folgen dem Beispiel; Jakartas USD-120-Millionen-Vertrag mit Veolia wird die Versorgung auf 2,5 Millionen Einwohner ausweiten. Die Halbleiterexpansion in Südkorea und Japan steigert die Nachfrage nach Reinstwasserharzen, während vorläufige PFOS/PFOA-Ziele von 50 ng/L eine weitere Verbreitung von Adsorptionsmitteln katalysieren werden.

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 5,64 % verzeichnen, die weltweit höchste, gestützt durch Saudi-Arabiens Aufrüstungen im Wert von USD 3,2 Milliarden an den Entsalzungsanlagen Ras Al-Khair und Shoaiba. Südafrikas GAC-Nachrüstungen im Wert von ZAR 1,8 Milliarden bei den Rand-Water-Anlagen unterstreichen den Schwenk des Kontinents hin zu fortschrittlicher Aufbereitung. Die humanitäre Nachfrage ist ebenfalls bedeutend; UNICEF hat bereits 50.000 LifeStraw-Einheiten in den von Dürre betroffenen Ländern Kenia und Äthiopien verteilt.

Das Wachstum des nordamerikanischen Marktes wird durch die PFAS-Regel der Umweltschutzbehörde verankert, die schätzungsweise USD 1,5 Milliarden pro Jahr in Aufbereitungsaufrüstungen lenkt. Calgon Carbons 27-Millionen-Pfund-Erweiterung in Columbus und Evoquas sensorgestütztes SmartGuard-System positionieren inländische Anbieter, um die Ausgaben zu erfassen. Kanadas Entwurf einer PFAS-Leitlinie und Mexikos Arsenminderungsprogramme fügen inkrementelles Volumen hinzu und festigen die konsistente Nachfragebasis der Region.

Europa steht vor der weltweit strengsten PFAS-Obergrenze von 100 ng/L, was Versorgungsunternehmen in Deutschland, Spanien und Italien dazu veranlasst, GAC- und Harznachrüstungen zu beschleunigen. Kemiras Reaktivierungszentrum in Tarragona wird 15.000 Tonnen/Jahr verbrauchter Kohle verarbeiten und die Entsorgungskosten senken, die EUR 1.000/Tonne übersteigen. Das niedrigere Blei-Aktionsniveau des Vereinigten Königreichs hat gleichzeitig die Verbreitung von Eintrittspunktfiltern in älteren Wohngebäuden vorangetrieben.

Südamerika bleibt ein kleinerer, aber wachsender Markt mit rund 8 % des Umsatzes 2025. Brasiliens GAC-Aufrüstung im Wert von BRL 500 Millionen für São Paulos Guarapiranga-Versorgung und Argentiniens von der Weltbank finanzierte Arsenprojekte veranschaulichen die steigende Umweltstrenge. Chiles Trübungsregel wurde 2024 verschärft und spornte Kapitalausgaben bei Versorgungsunternehmen im Becken von Santiago an.

Wettbewerbslandschaft

Der Markt für Trinkwasser-Adsorptionsmittel ist mäßig fragmentiert. Großanbieter konzentrieren sich auf Reaktivierungskapazität; Calgons Ohio-Erweiterung und Kemiras kommendes spanisches Zentrum fügen zusammen 42.000 Tonnen/Jahr thermischer Verarbeitung hinzu und sichern langfristige Serviceerlöse. Die Rohstoffintegration bleibt eine Absicherung gegen Volatilität: Calgon besitzt Appalachian-Kohleminen, während Cabot's Norit-Division Kokosnussschalen in Indonesien und auf den Philippinen sichert.

Technologische Disruptoren nagen an Premium-Segmenten des Marktes für Trinkwasser-Adsorptionsmittel. Sixth Wave Innovations' IXOS-Polymer zeigt eine zehnfache PFAS-Kapazität gegenüber herkömmlichen Harzen, und Framergys Zirkonium-MOF-Pellets werden auf US-amerikanischen Luftwaffenstützpunkten erprobt. Hybride Membran-Kohle-Kartuschen, die von 3M und Mann+Hummel patentiert wurden, reduzieren die Wechselzyklen um 50 % und bieten Arbeitseinsparungen, die in dezentralisierten Systemen in Afrika und Lateinamerika geschätzt werden. Digitale Überlagerungen werden schnell zur Grundvoraussetzung; Evoquas SmartGuard und Xylems Sentryx-Plattformen wenden maschinelles Lernen auf die Durchbruchsvorhersage an und senken die Betriebskosten um 15 % gegenüber kalenderbasiertem Austausch.

Nachhaltigkeitsnachweise gewinnen bei Ausschreibungsbewertungen an Gewicht. Die ISO-14001-Zertifizierung für Reaktivierungsanlagen ist noch selten, doch frühe Anwender bewerben niedrigere Lebenszyklusemissionen, um EU-Versorgungsverträge zu sichern. Kreislaufwirtschaftspiloten zur Metallrückgewinnung aus verbrauchter GAC laufen bei Cabot, während Haycarbos Kautschukholzkohle Nicht-Lebensmittel-Biomasseströme erschließt, um den Rohstoffdruck zu reduzieren. Diese Schritte veranschaulichen, wie ESG-Imperative die Lieferantenbewertungen und Wettbewerbstrajektorien im gesamten Markt für Trinkwasser-Adsorptionsmittel umgestalten.

Marktführer der Trinkwasser-Adsorptionsmittelbranche

Cabot Corporation

Lanxess

Calgon Carbon Corporation

Haycarb PLC

Purolite

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kemira genehmigte eine EUR-20-Millionen-Aktivkohle-Reaktivierungsanlage in Tarragona, Spanien, mit geplantem Betriebsbeginn im dritten Quartal 2029.

- September 2025: Haycarb startete eine 5.000-Tonnen/Jahr-Kautschukholz-Biokohlelinie in Ratnapura, Sri Lanka, und sicherte erste Aufträge von indischen Versorgungsunternehmen.

Berichtsumfang des globalen Marktes für Trinkwasser-Adsorptionsmittel

Trinkwasser-Adsorptionsmittel wie Aktivkohle, Zeolithe und Aluminiumoxid sind poröse Materialien, die in industriellen und häuslichen Filtrationsanlagen eingesetzt werden. Sie reinigen Wasser, indem sie Schadstoffe wie Schwermetalle, Chlor, Pestizide und organische Verbindungen durch physikalische oder chemische Bindung zurückhalten.

Der Markt für Trinkwasser-Adsorptionsmittel ist nach Materialtyp, Formfaktor, Schadstoffziel und Anwendung segmentiert. Nach Materialtyp ist der Markt in Aktivkohle, Zeolithe, Ionenaustauscherharze, Graphen- und Kohlenstoff-Nano-Adsorptionsmittel, metallorganische Gerüstverbindungen sowie biobasierte Adsorptionsmittel (Biokohle, Bambus-Kohle usw.) segmentiert. Nach Formfaktor ist der Markt in pulverförmig, granulär, extrudiert/Perlen und integrierte membranumhüllte Medien segmentiert. Nach Schadstoffziel ist der Markt in organische Mikroschadstoffe (flüchtige organische Verbindungen, Pestizide), PFAS und fluorierte Verbindungen, Schwermetalle und Radionuklide sowie Mikro- und Nanoplastik segmentiert. Nach Anwendung ist der Markt in kommunale Wasseraufbereitung, Haushaltssysteme am Verbrauchsort und am Eintrittspunkt, industrielles Prozess- und Versorgungswasser, Verarbeitung von abgefülltem und verpacktem Trinkwasser sowie tragbare und Notfallreinigungseinheiten segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Trinkwasser-Adsorptionsmittel in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Aktivkohle |

| Zeolithe |

| Ionenaustauscherharze |

| Graphen- und Kohlenstoff-Nano-Adsorptionsmittel |

| Metallorganische Gerüstverbindungen |

| Biobasierte Adsorptionsmittel (Biokohle, Bambus-Kohle usw.) |

| Pulverförmig |

| Granulär |

| Extrudiert/Perlen |

| Integrierte membranumhüllte Medien |

| Organische Mikroschadstoffe (flüchtige organische Verbindungen, Pestizide) |

| PFAS und fluorierte Verbindungen |

| Schwermetalle und Radionuklide |

| Mikro- und Nanoplastik |

| Kommunale Wasseraufbereitung |

| Haushaltssysteme am Verbrauchsort und am Eintrittspunkt |

| Industrielles Prozess- und Versorgungswasser |

| Verarbeitung von abgefülltem und verpacktem Trinkwasser |

| Tragbare und Notfallreinigungseinheiten |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Aktivkohle | |

| Zeolithe | ||

| Ionenaustauscherharze | ||

| Graphen- und Kohlenstoff-Nano-Adsorptionsmittel | ||

| Metallorganische Gerüstverbindungen | ||

| Biobasierte Adsorptionsmittel (Biokohle, Bambus-Kohle usw.) | ||

| Nach Formfaktor | Pulverförmig | |

| Granulär | ||

| Extrudiert/Perlen | ||

| Integrierte membranumhüllte Medien | ||

| Nach Schadstoffziel | Organische Mikroschadstoffe (flüchtige organische Verbindungen, Pestizide) | |

| PFAS und fluorierte Verbindungen | ||

| Schwermetalle und Radionuklide | ||

| Mikro- und Nanoplastik | ||

| Nach Anwendung | Kommunale Wasseraufbereitung | |

| Haushaltssysteme am Verbrauchsort und am Eintrittspunkt | ||

| Industrielles Prozess- und Versorgungswasser | ||

| Verarbeitung von abgefülltem und verpacktem Trinkwasser | ||

| Tragbare und Notfallreinigungseinheiten | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Trinkwasser-Adsorptionsmittel bis 2031 erreichen?

Die Marktgröße für Trinkwasser-Adsorptionsmittel wird voraussichtlich von USD 3,42 Milliarden im Jahr 2025 auf USD 3,55 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,35 Milliarden erreichen, mit einer CAGR von 4,15 % über den Zeitraum 2026–2031.

Welches Material führt derzeit die globale Nachfrage an?

Aktivkohle hält 56,20 % des Umsatzes 2025 und ist damit das dominierende Material.

Warum steigern PFAS-Vorschriften den Absatz von Adsorptionsmitteln?

Neue Grenzwerte von 4 ppt in den USA und 100 ng/L in der EU verpflichten Versorgungsunternehmen, Adsorptionsstufen hinzuzufügen, um die Konformität zu erfüllen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika wird voraussichtlich die höchste CAGR von 5,64 % im Zeitraum 2026–2031 verzeichnen.

Wie beeinflussen tragbare Einheiten den Markt?

Einsätze in Katastrophengebieten und abgelegenen Gebieten treiben eine CAGR von 5,45 % bei der Nachfrage nach tragbarer Reinigung an, im Zeitraum 2026–2031.

Welche Rolle spielt die Reaktivierung in der Lieferantenstrategie?

Die thermische Reaktivierung stellt bis zu 90 % der Kapazität verbrauchter Kohle wieder her und sichert Serviceerlöse, sodass führende Anbieter ihre Reaktivierungsanlagen ausbauen.

Seite zuletzt aktualisiert am: