DRAM für KI-Beschleuniger Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

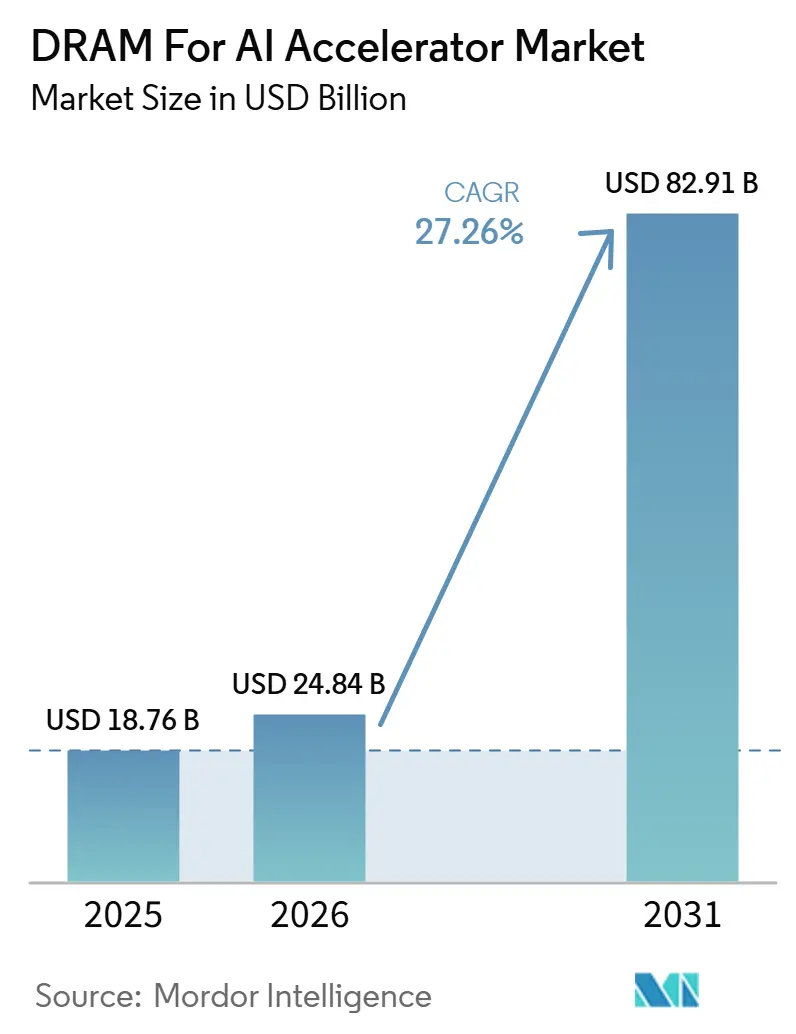

| Marktgröße (2026) | 24.84 Milliarden US-Dollar |

| Marktgröße (2031) | 82.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

DRAM für KI-Beschleuniger Marktanalyse von Mordor Intelligence

Die Marktgröße für DRAM für KI-Beschleuniger wurde im Jahr 2025 auf 18,8 Milliarden USD geschätzt und soll bis 2031 82,9 Milliarden USD erreichen, mit einer CAGR von 27,3 % von 2026 bis 2031. Der DRAM für KI-Beschleuniger Markt wächst schneller als der breitere Speichermarkt, da KI-Training- und Inferenzsysteme nun bandbreitenoptimiertes Speicher anstelle von Allzweckkonfigurationen benötigen. Das Zentrum der Nachfrage hat sich hin zu HBM-reichen Rechenplattformen verlagert, wodurch Liefervereinbarungen, Zugang zu Packaging und Qualifikationsstatus wichtiger sind als Spotpreise in diesem DRAM für KI-Beschleuniger Markt. Die Kapazitätserweiterung wird ebenfalls strategischer, da die Speicherproduktion nun sowohl von der Waferversorgung als auch von der Bereitschaft für fortschrittliches Packaging entlang der gesamten Wertschöpfungskette abhängt. Nordamerika verankert die Nachfrage weiterhin durch Hyperscaler-Ausgaben, während der asiatisch-pazifische Raum seine Rolle sowohl als Produktionsbasis als auch als schnell wachsendes Verbrauchszentrum im DRAM für KI-Beschleuniger Markt stärkt. Die Hauptchancen sind mit dichteren Speicherstapeln, kundenspezifischen Beschleunigerprogrammen und einer engeren langfristigen Koordination zwischen Speicherlieferanten, Cloud-Plattformen und KI-Systembauern verbunden.

Wichtige Erkenntnisse des Berichts

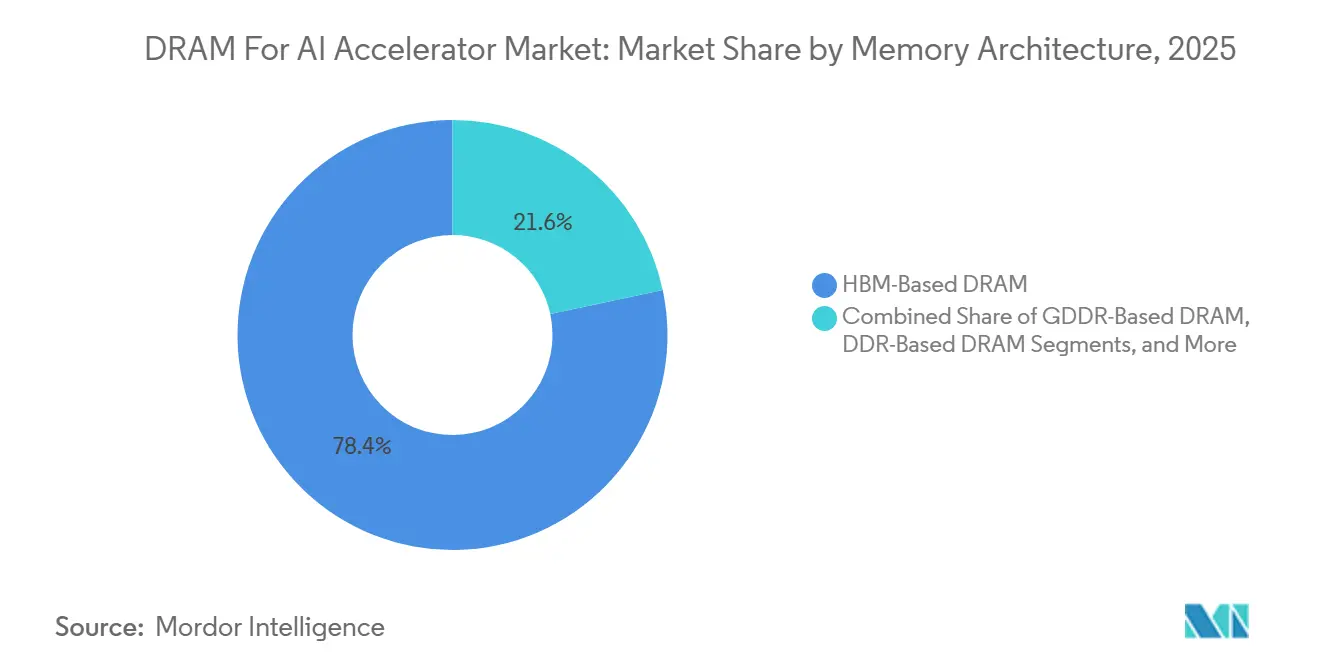

- Nach Speicherarchitektur hielt HBM-basiertes DRAM im Jahr 2025 einen Anteil von 78,4 % und wird voraussichtlich auch das schnellste Wachstum von 28,2 % bis 2031 im DRAM für KI-Beschleuniger Markt verzeichnen.

- Nach KI-Beschleunigertyp hielten GPU-Plattformen im Jahr 2025 einen Anteil von 74,4 %, während KI-Beschleuniger-ASICs voraussichtlich bis 2031 mit 28,2 % im DRAM für KI-Beschleuniger Markt wachsen werden.

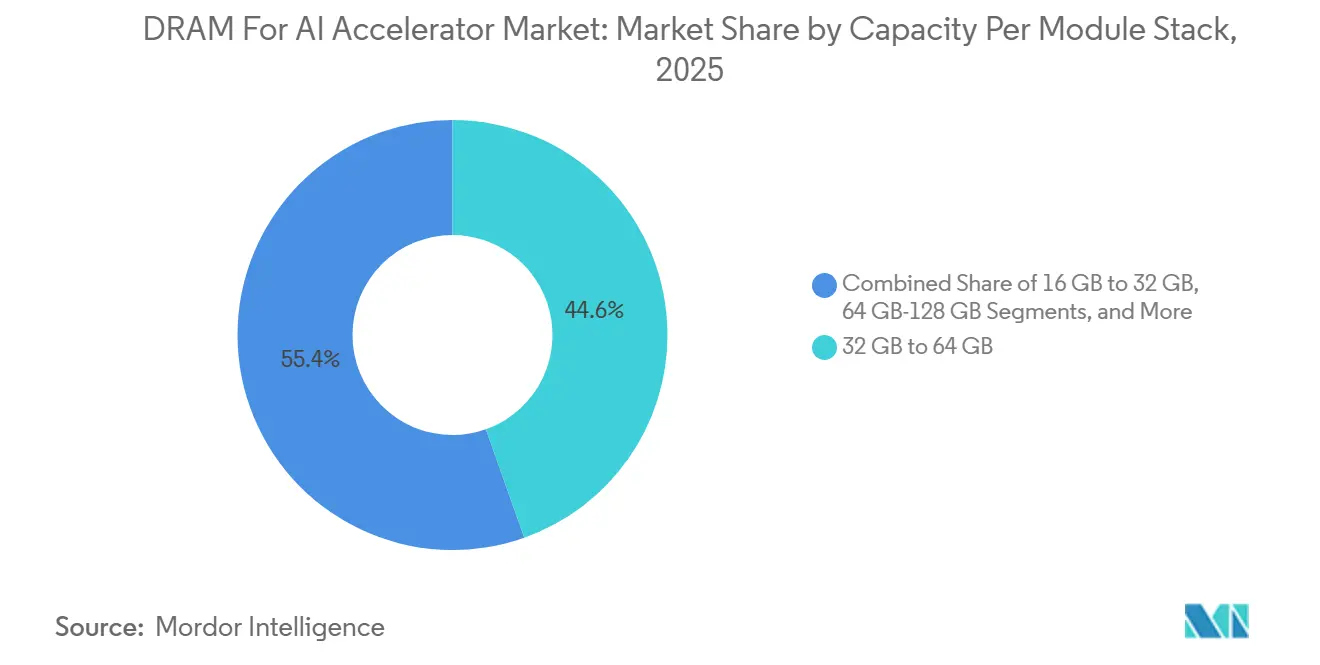

- Nach Kapazität pro Modul oder Stapel entfiel auf das 32-GB-bis-64-GB-Segment im Jahr 2025 ein Anteil von 44,6 %, während das Segment über 128 GB voraussichtlich bis 2031 mit 28,3 % im DRAM für KI-Beschleuniger Markt wachsen wird.

- Nach Anwendung entfielen auf Trainings-Workloads im Jahr 2025 63,2 %, während Inferenz voraussichtlich bis 2031 um 27,9 % im DRAM für KI-Beschleuniger Markt wachsen wird.

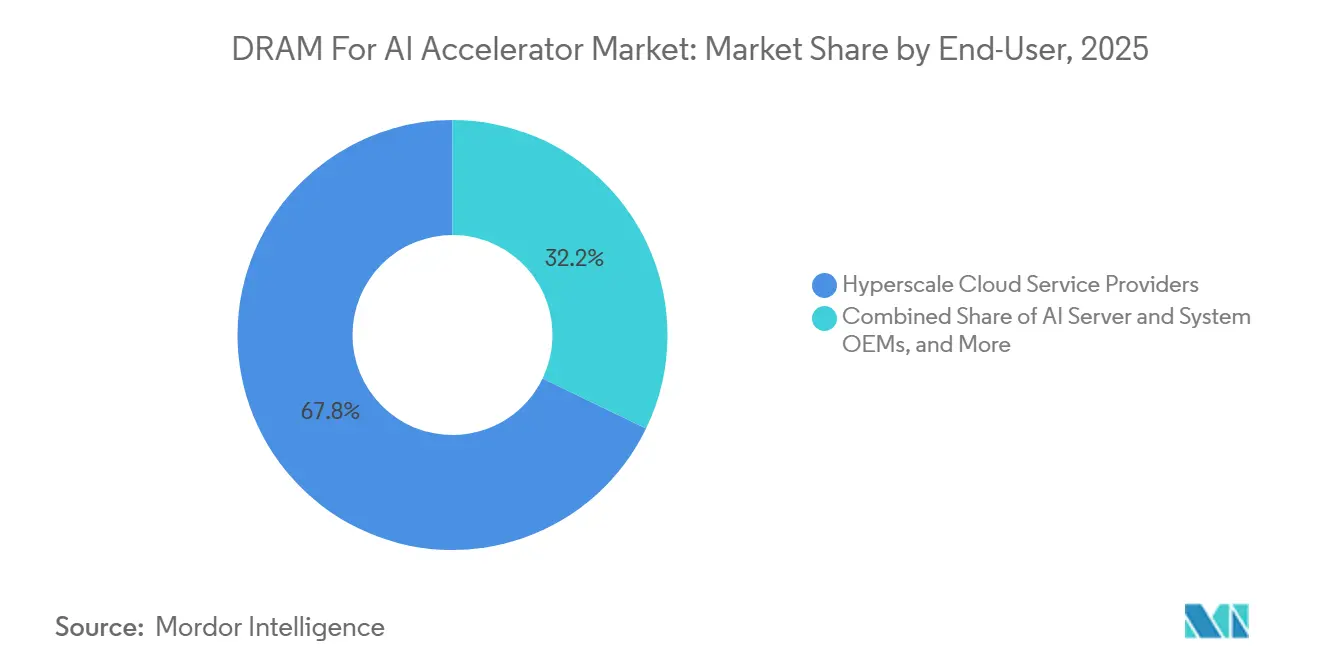

- Nach Endnutzer hielten Hyperscale-Cloud-Dienstleister im Jahr 2025 einen Anteil von 67,8 %, und dasselbe Segment wird voraussichtlich bis 2031 mit 27,7 % im DRAM für KI-Beschleuniger Markt wachsen.

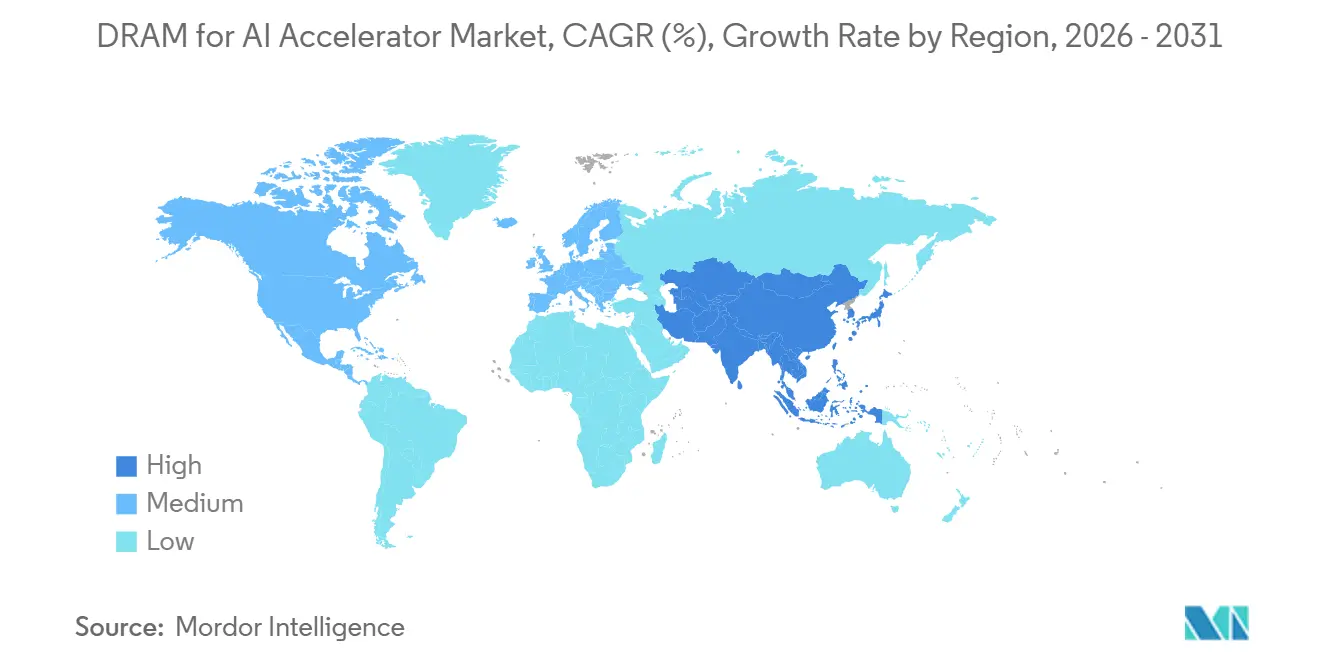

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 44,9 %, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit 28,1 % im DRAM für KI-Beschleuniger Markt wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DRAM für KI-Beschleuniger Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende HBM-Anbindungsraten in KI-GPU-Plattformen | +8.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu bandbreitenoptimierten Speicherstapeln | +6.5% | Global | Mittelfristig (2–4 Jahre) |

| Höhere Anforderungen an die Speicherdichte in KI-Server-Clustern | +5.0% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mehr Multi-GPU-Server und Nachfrage nach Speicher-Pooling | +3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| HBM-Ausbeute-Verbesserung und Kapazitätserweiterung | +2.0% | Asiatisch-pazifischer Raum (Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Zunehmende GDDR-Nutzung in kostensensitiven KI-Inferenz-GPUs | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HBM-Anbindungsraten in KI-GPU-Plattformen

Der DRAM für KI-Beschleuniger Markt wird angetrieben, da führende KI-GPUs HBM nun als Kernanforderung und nicht mehr als optionale Speicherwahl behandeln. NVIDIAs B200 verfügt über 192 GB HBM3e mit 8 TB/s Bandbreite, und die Rubin-Generation skaliert auf 288 GB HBM4 pro GPU.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, developer.nvidia.com Auf Rack-Ebene erklärte NVIDIA, dass 72 Rubin-GPUs ihren HBM zu einem kohärenten Speicher-Fabric von 13,5 TB zusammenführen, was zeigt, wie Speicherkapazität und Interconnect-Design gemeinsam voranschreiten. Diese Architektur hält die HBM-Nachfrage hoch, selbst wenn das Wachstum bei Beschleuniger-Lieferungen weniger linear wird, da mehr Speicher an jedes eingesetzte Gerät angebunden wird. Googles TPU-Systementwicklungspapier vom Juni 2026 bestätigte ebenfalls eine 10-fache Steigerung der HBM-Kapazität und -Bandbreite pro Trainingsknoten über fünf Generationen. Im DRAM für KI-Beschleuniger Markt unterstützt dieses Muster ein nachhaltiges Wertwachstum, da der Speicherinhalt pro Rechenknoten mit jedem Plattformzyklus weiter zunimmt.

Wechsel von Allzweck-DRAM zu bandbreitenoptimierten Speicherstapeln

Der DRAM für KI-Beschleuniger Markt schreitet auch voran, weil sich die Speicherdiskussion von reiner Kapazität hin zu Bandbreiteneffizienz und Stapelarchitektur verlagert hat. JEDEC veröffentlichte im April 2025 den JESD270-4 HBM4-Standard, der eine 2.048-Bit-Schnittstelle, 32 unabhängige Kanäle, Datenraten von bis zu 8 Gbps und Unterstützung für bis zu 64 GB pro Stapel definiert. Diese Veröffentlichung ist bedeutsam, da sie Käufern und Systemdesignern eine klare Interoperabilitätsbasis für die nächste Speichergeneration bietet. Derselbe Standardisierungspfad wurde im Dezember 2025 fortgesetzt, als JEDEC die Arbeit an SPHBM4 bekannt gab, um HBM4-Durchsatz bei reduzierter Pin-Anzahl zu liefern. Infolgedessen profitiert der DRAM für KI-Beschleuniger Markt von einer formalisierten Migration hin zu bandbreitenoptimierten Stapeln, anstatt konventionelle DRAM-Formate wiederholt anzupassen. Diese Veränderung unterstützt auch längere Produktzyklen für HBM-Plattformen, da Kunden nun auf standardbasierter Skalierung statt auf einmaligen Implementierungspfaden planen können.

Schnelles Wachstum der Anforderungen an die Speicherdichte in KI-Server-Clustern

Der DRAM für KI-Beschleuniger Markt wird weiter durch den steigenden Speicherbedarf von KI-Server-Clustern auf Knoten-, Rack- und Systemebene gestützt. NVIDIAs Rubin-Plattform verbindet jede GPU mit 3,6 TB/s bidirektionaler NVLink-Bandbreite, und das NVL72-Rack erreicht 260 TB/s Scale-up-Bandbreite über das gesamte System. Dieses Design bedeutet, dass der Speicherbedarf nicht mehr allein durch einen einzelnen Beschleuniger bestimmt wird, da der gesamte Cluster so konzipiert ist, dass er sich wie eine einzige große Rechen- und Speicherdomäne verhält. Googles TPU 8i, eingeführt auf der Google Cloud Next 2026, kombiniert 288 GB HBM mit 384 MB On-Chip-SRAM, um mehr Arbeitsdaten in Prozessornähe zu halten. Das Ergebnis ist, dass jede neue Servergeneration die Speicheranforderungen für wettbewerbsfähige KI-Leistung erhöht. Im DRAM für KI-Beschleuniger Markt bindet dies die Nachfrage an die Speicherdichte pro Einsatz und nicht nur an die Anzahl der versendeten Chips.

Zunahme von Multi-GPU-Server-Konfigurationen und Nachfrage nach Speicher-Pooling

Der DRAM für KI-Beschleuniger Markt wird auch durch den Trend zu Multi-GPU-Systemen gestärkt, die auf gepoolten Speicher angewiesen sind. NVIDIA führte 2026 NVLink Fusion ein, um halbkundenspezifischen und kundenspezifischen Rechengeräten die Teilnahme an einer Rack-Scale-NVLink-Architektur zu ermöglichen. Dieser Schritt ist bedeutsam, da er kohärente Speicher-Fabrics über das Standard-GPU-Sortiment eines einzelnen Anbieters hinaus erweitert. Sobald mehrere Geräte in einer einzigen verbundenen Speicherumgebung betrieben werden sollen, benötigt jeder Beschleuniger weiterhin starke lokale Speicherressourcen, um Portabilität und ausgewogene Systemleistung zu unterstützen. Dies reduziert den praktischen Spielraum für speicherarme Konfigurationen in hochwertigen KI-Einsätzen. Im DRAM für KI-Beschleuniger Markt erweitert die Einführung von gepoolten Speicherdesigns daher die adressierbare Nachfrage, die mit jedem Rack-Scale-Aufbau verbunden ist. Es verknüpft den Speicherumsatz auch enger mit vollständigen Systemdesignentscheidungen als mit der Substitution auf Komponentenebene.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HBM-Packaging-Engpässe und begrenzte Kapazität für fortschrittliche Substrate | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Qualifikationshürden für neue DRAM-Lieferanten | -2.5% | Global | Langfristig (≥ 4 Jahre) |

| Wettbewerb um Speicherzuweisung durch allgemeine Server-DDR-Nachfrage | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und geopolitische Einschränkungen bei der Versorgung mit fortschrittlichem Speicher | -2.5% | Asiatisch-pazifischer Raum, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

HBM-Packaging-Engpässe und begrenzte Kapazität für fortschrittliche Substrate

Der DRAM für KI-Beschleuniger Markt sieht sich weiterhin einer realen Kapazitätsgrenze durch die Bereitschaft für fortschrittliches Packaging und Substrate gegenüber, selbst wenn die Speichernachfrage stark bleibt. Samsungs kommerzielles HBM4-Programm verwendet einen 4-nm-Basis-Die und erreicht bis zu 3,3 TB/s pro Stapel, was das Niveau der Prozessintegration demonstriert, das nun für führende KI-Speicherprodukte erforderlich ist. Im Juli 2026 verpflichteten sich Samsung Electronics und SK Hynix zu 240 Billionen KRW (155 Milliarden USD) in der Region Chungcheong für neue HBM-Fertigungsanlagen und fortschrittliche Packaging-Einrichtungen, was den Umfang der nachgelagerten Kapazitäten unterstreicht, die noch aufgebaut werden müssen. Das Ausmaß dieser Investition zeigt, dass Packaging ein Engpass bleibt, der groß genug ist, um die Lieferantenstrategie und die regionale Kapitalallokation zu beeinflussen. Wenn Packaging-Linien hinter der Waferproduktion zurückbleiben, lassen sich Speicher-Dies allein nicht in eine fertige Beschleunigerversorgung umwandeln. Deshalb sieht sich der DRAM für KI-Beschleuniger Markt kurzfristig weiterhin mit Versorgungsreibungen konfrontiert, selbst während die Ausgaben für Kapazitäten zunehmen.

Hohe Qualifikationshürden für neue DRAM-Lieferanten

Der DRAM für KI-Beschleuniger Markt wird auch durch lange Kundenvalidierungszyklen und die technische Komplexität gehemmt, die für eine qualifizierte HBM-Versorgung erforderlich ist. JEDECs HBM4-Standard hat einen gemeinsamen Rahmen geschaffen, beseitigt jedoch nicht die Notwendigkeit von Systemtests in Bezug auf Leistung, Thermik, Ausbeute und Controller-Kompatibilität. Samsungs Ankündigung der HBM4-Lieferung im Februar 2026 machte deutlich, dass die Massenproduktion weiterhin an Kundenqualifikationsplänen ausgerichtet ist, was unterstreicht, dass der kommerzielle Zeitplan immer noch an Genehmigungsmeilensteinen und nicht allein an der Fertigungsleistung hängt. Neue Marktteilnehmer stehen daher vor einer Hürde, die teils eine Fertigungsherausforderung und teils eine Beziehungsherausforderung mit Beschleunigerdesignern ist. Dies verlangsamt die Lieferantendiversifizierung, selbst wenn die Nachfrage attraktiv und Kapital verfügbar ist. Infolgedessen bleibt der DRAM für KI-Beschleuniger Markt im Hochpreissegment schwer zugänglich, was die Geschwindigkeit der Kapazitätserweiterung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherarchitektur: HBM etabliert eine dauerhafte strukturelle Führungsposition im KI-Speicher

HBM-basiertes DRAM hielt im Jahr 2025 einen Anteil von 78,4 % am DRAM für KI-Beschleuniger Markt und wird voraussichtlich auch bis 2031 mit einer CAGR von 28,2 % wachsen. Diese Führungsposition spiegelt wider, wie KI-Beschleunigerspeicher nun nach Bandbreite, Dichte und Systemeffizienz ausgewählt wird und nicht mehr nach konventioneller Kosten-pro-Bit-Logik allein. Googles TPU-Papier vom Juni 2026 zeigte eine 10-fache Steigerung der HBM-Kapazität und -Bandbreite pro Trainingsknoten über fünf Generationen, was erklärt, warum HBM von einer Premium-Option zu einer Kernplattformanforderung geworden ist. JEDECs HBM4-Standard formalisierte auch den nächsten Schritt in dieser Migration mit bis zu 64 GB pro Stapel und einer viel breiteren Schnittstellenstruktur für Hochdurchsatz-Computing. In der DRAM für KI-Beschleuniger Branche macht diese Kombination HBM zur Referenzarchitektur für Frontier-KI-Einsätze.

GDDR-basiertes DRAM bleibt im DRAM für KI-Beschleuniger Markt relevant, wo kostensensitive Inferenzsysteme eine geringere Speicherrechnung als HBM-schwere Trainingshardware benötigen. Seine Rolle ist am stärksten bei Workloads, die eine geringere Packaging-Komplexität akzeptieren können, während sie dennoch eine bedeutende Bandbreite benötigen. DDR-basiertes DRAM verbleibt in der Systemspeicherschicht von KI-Servern, wo es Orchestrierung, Datenbewegung und hostseitiges Puffern unterstützt, anstatt direkte Hochbandbreiten-Beschleunigerausführung. Da Rack-Scale-KI-Systeme kohärenter werden, bleibt DDR wichtig, aber seine strategische Rolle verlagert sich von zentralem Beschleunigerspeicher hin zu Unterstützungsspeicher im gesamten Serverdesign. Das Ergebnis ist, dass sich der DRAM für KI-Beschleuniger Markt nicht vollständig von anderen Speichertypen abwendet, aber ihnen klar engere Rollen innerhalb eines HBM-zentrierten Architekturstapels zuweist.

Nach KI-Beschleunigertyp: ASICs fordern die GPU-Vorherrschaft in Inferenzstufen heraus

GPU-Plattformen machten im Jahr 2025 74,4 % der DRAM für KI-Beschleuniger Marktgröße aus, während KI-Beschleuniger-ASICs voraussichtlich bis 2031 mit 28,2 % wachsen werden. GPUs behalten die Führung, da sie weiterhin die Standardwahl für Hyperscaler-Trainingscluster und breite KI-Software-Kompatibilität sind. Gleichzeitig gewinnen kundenspezifische ASIC-Programme an Bedeutung, da große Cloud-Anbieter eine bessere Kostenkontrolle und eine engere Abstimmung zwischen Speicher, Interconnect und Modell-Serving-Verhalten anstreben. Googles TPU 8i verfügt über 288 GB HBM und 8.601 GB/s Bandbreite, was zeigt, wie schnell proprietäre Beschleunigerprogramme die Leistungslücke zu Mainstream-GPU-Plattformen schließen.[2]"Google's Training Supercomputers From TPU v2 to Ironwood, Architectural Stability, Scale, Resilience, Power Efficiency, and Sustainability Across Five Generations," arXiv, arxiv.org Im DRAM für KI-Beschleuniger Markt bedeutet dies, dass das Beschaffungswachstum über eine einzige dominante Beschleunigerkategorie hinausgeht, auch wenn GPUs weiterhin die größte installierte Basis kontrollieren.

FPGA-basierte Beschleuniger nehmen eine kleinere Position ein, behalten aber ihren Wert in der Niedriglatenz-Kommunikation, im Finanzcomputing und in gezielten Einsatzumgebungen, in denen Rekonfigurierbarkeit wichtig bleibt. CPUs mit KI-Beschleunigung behalten ebenfalls einen Platz in Enterprise-Inferenz-Setups, die Kompatibilität mit etablierter Serverinfrastruktur und breiterer Software-Unterstützung priorisieren. Dies hält den DRAM für KI-Beschleuniger Markt an mehrere Rechenpfade gebunden, anstatt an eine einzige Hardware-Vorlage. Dennoch verlagert sich der stärkste Wachstumsdruck weiterhin hin zu Produkten, die große HBM-Footprints und hohen parallelen Speicherdurchsatz unterstützen können. Der Nettoeffekt ist, dass GPUs weiterhin das heutige Volumen definieren, während ASICs gestalten, wo die zukünftige Speichernachfrage im DRAM für KI-Beschleuniger Markt am schnellsten wächst.

Nach Kapazität pro Modul oder Stapel: Ultra-Hochdichte-Stufen signalisieren einen generationellen Wandel

Das 32-GB-bis-64-GB-Segment erfasste im Jahr 2025 einen Anteil von 44,6 % an der DRAM für KI-Beschleuniger Marktgröße, während das Segment über 128 GB voraussichtlich bis 2031 mit 28,3 % wachsen wird. Die aktuelle installierte Basis spiegelt noch immer große Einsätze früherer HBM-reicher GPU-Systeme wider, die diesen mittleren Bereich zum praktischen Standard für Produktionscluster gemacht haben. Diese Position wird nun durch viel dichtere Speicherdesigns herausgefordert, die mit der nächsten Welle von Beschleuniger-Launches verbunden sind. NVIDIAs Rubin-Generation skaliert auf 288 GB HBM4 pro GPU, und Googles TPU 8i wurde ebenfalls mit 288 GB HBM eingeführt, was die Leistungsanforderungen für neue Frontier-Systeme erhöht. Im DRAM für KI-Beschleuniger Markt ist das Segment über 128 GB das deutlichste Signal dafür, wohin die Systemspezifikationen des nächsten Zyklus führen.

Das 64-GB-bis-128-GB-Segment bleibt ein wichtiges Brückensegment, da es viele Enterprise-Inferenzcluster bedient, die starke Speicherressourcen ohne das höchste Frontier-Kostenprofil benötigen. Kleinere Segmente bedienen weiterhin Edge-Inferenz, Workstation- und ausgewählte FPGA-orientierte Umgebungen, in denen Speicherbudgets und Anwendungsanforderungen stärker eingeschränkt sind. Samsung erklärte, dass sein kommerzielles HBM4 24 GB bis 36 GB pro 12-Schicht-Stapel bietet und die Energieeffizienz im Vergleich zu HBM3e um 40 % verbessert, was den Übergang zu höherer Kapazität ohne ständiges Package-Redesign unterstützt. Das ist wichtig, weil der Skalierungspfad in diesem DRAM für KI-Beschleuniger Markt zunehmend auf dichteren Stapeln basiert, anstatt einfach mehr Komponenten um das Package hinzuzufügen. Infolgedessen wird die Kapazitätsmigration kontinuierlicher und verringert die Lücke zwischen dem Mainstream-Enterprise-Segment und dem höchsten Frontier-Segment.

Nach Anwendung: Inferenz schließt die Lücke zur trainingsgetriebenen Nachfrage schnell

Trainings-Workloads machten im Jahr 2025 63,2 % des DRAM für KI-Beschleuniger Marktanteils aus, während Inferenz voraussichtlich bis 2031 mit 27,9 % wachsen wird. Training blieb größer, da die Entwicklung von Frontier-Modellen weiterhin auf dedizierte Cluster mit sehr hohen Speicherdichte- und Bandbreitenanforderungen angewiesen ist. Inferenz wächst jedoch schnell, da Echtzeit-Serving, agentische KI und Workloads mit langem Kontext die Speicherlast in Produktionsumgebungen erhöhen. Google positionierte TPU 8t für groß angelegtes Vortraining und TPU 8i für Inferenz- und agentische Workloads, was zeigt, dass speicherintensive Inferenz nun wichtig genug ist, um zweckgebundene Hardware-Varianten zu rechtfertigen. In der DRAM für KI-Beschleuniger Branche verringert diese Verschiebung die historische Trennung zwischen Trainings- und Inferenz-Speicherbedarf.

Hochleistungsrechnen bleibt der dritte Anwendungsbereich im DRAM für KI-Beschleuniger Markt, insbesondere für Simulations-, Genomik- und Klima-Workloads, die einen hohen Speicherdurchsatz ähnlich dem von KI-Training erfordern. Professionelle Visualisierung bleibt ebenfalls gefragt, mit größerer Relevanz für Workstation- und Rendering-Umgebungen, die typischerweise auf weniger intensive Speicherkonfigurationen als Top-KI-Systeme angewiesen sind. Diese beiden Segmente führen den DRAM für KI-Beschleuniger Markt nicht an, verbreitern aber die installierte Basis und verringern die Abhängigkeit von einem einzigen Workload-Muster. Sie halten auch GDDR und andere Nicht-HBM-Speicherpfade auf Systemebene relevant, selbst wenn HBM die Wertschöpfung anführt. Der Anwendungsmix verändert sich daher weniger durch Ersatz als durch die steigende Speicherintensität sowohl von Training als auch von Inferenz innerhalb derselben breiteren Rechenlandschaft.

Nach Endnutzer: Hyperscaler treiben das Volumen, OEMs verteilen es über Enterprise-Cluster

Hyperscale-Cloud-Dienstleister hielten im Jahr 2025 einen Anteil von 67,8 % und werden voraussichtlich bis 2031 mit 27,7 % im DRAM für KI-Beschleuniger Markt wachsen. Ihre Führungsposition spiegelt die Konzentration der Ausgaben bei Cloud-Plattformen wider, die interne Trainings- und Inferenzcluster in einem Tempo aufbauen, das kleinere Käufer nicht erreichen können. Dies gibt Hyperscalern eine direkte Rolle bei der Festlegung von Qualifikationsprioritäten, Liefervereinbarungen und dem Zeitpunkt der Einführung von Hochdichte-Speicher entlang der Wertschöpfungskette. Es bedeutet auch, dass die Nachfrage im DRAM für KI-Beschleuniger Markt zunehmend durch eine begrenzte Anzahl von Beschaffungsprogrammen mit sehr großen Stückzahlanforderungen geprägt wird. Diese Konzentration unterstützt eine stärkere Umsatztransparenz für qualifizierte Lieferanten, selbst wenn breitere Speichermärkte zyklischer bleiben.

KI-Server- und System-OEMs bilden die zweitgrößte Endnutzerschicht, da sie beschleunigerschwere Systeme für Enterprise-Käufer verpacken und Cloud-Scale-Designentscheidungen in einsetzbare Infrastruktur umwandeln. Ihre Bedeutung ist besonders im mittleren bis oberen Speichersegment erkennbar, wo Enterprise-KI-Cluster starke Leistung benötigen, aber noch standardisierteren Systemkonfigurationen folgen. Halbleiterunternehmen stellen eine weitere bedeutende Nutzergruppe dar, da sie fortschrittliches DRAM für die Validierung kundenspezifischer ASICs, Benchmarking und frühe Produktion benötigen. Forschungs- und akademische Einrichtungen bleiben die kleinste Gruppe, und ihr Zugang hängt oft von Cloud-Plattformen oder öffentlichen Supercomputing-Programmen statt von direkter Beschaffung ab. Der DRAM für KI-Beschleuniger Markt kombiniert daher extreme Nachfragekonzentration an der Spitze mit einem breiteren nachgelagerten Vertriebspfad über OEMs, Chip-Entwickler und Forschungsnutzer.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 44,9 % der DRAM für KI-Beschleuniger Marktgröße. Die Region führt, weil die größten Hyperscaler-Kapitalprogramme weiterhin in den Vereinigten Staaten konzentriert sind, wo Modellentwicklung und KI-Infrastrukturaufbau noch immer zentriert sind. Dieses Nachfragemuster hält den DRAM für KI-Beschleuniger Markt eng an das Kaufverhalten von Microsoft, Google, Amazon und Meta gebunden, selbst wenn die Produktion anderswo stattfindet. Die Vereinigten Staaten gestalten auch das regulatorische Umfeld für fortschrittlichen Speicher. Das Bureau of Industry and Security fügte HBM in seiner Dezember-2024-Regel zu ECCN 3A090.c hinzu und erweiterte damit verbundene Exportkontrollen auf Lieferungen nach China und Macau, wodurch Nordamerikas zentrale Rolle in der Lieferkette der Allianzländer gestärkt wird.

Europa bleibt ein kleinerer regionaler Block im DRAM für KI-Beschleuniger Markt, und seine Nachfrage steigt von einer niedrigeren Ausgangsbasis. Die Region wird durch souveräne KI-Programme, lokale Rechenzentrum-Investitionen und das Enterprise-Interesse an Inferenzinfrastruktur unterstützt, die Anforderungen an den Datenaufenthaltsort erfüllt. Dies gibt Europa ein stabileres Adoptionsprofil, mit größerem Schwerpunkt auf kontrolliertem Einsatz und Compliance-Bereitschaft als auf den größten Frontier-Trainingsclustern. Die Region erreicht noch nicht Nordamerikas Ausgabenvolumen, bleibt aber relevant, da lokale Einsatzanforderungen weiterhin Nachfrage nach Hochbandbreiten-KI-Systemen erzeugen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment im DRAM für KI-Beschleuniger Markt mit einer prognostizierten CAGR von 28,1 % bis 2031. Die Region spielt eine doppelte Rolle als sowohl die wichtigste Produktionsbasis für fortschrittliches DRAM als auch als wachsendes Nachfragezentrum für KI-Recheninfrastruktur. Im Juli 2026 verpflichteten sich Samsung Electronics und SK Hynix zu 240 Billionen KRW oder 155 Milliarden USD in der Region Chungcheong in Südkorea für neue HBM-Fertigungsanlagen und fortschrittliche Packaging-Einrichtungen. Micron begann im Juli 2026 auch mit dem Bau seiner Hiroshima-Erweiterung, um die HBM-Produktionskapazität in Japan zu stärken. Das Rest-der-Welt-Segment befindet sich noch in einem frühen Stadium, aber souveräne KI-Ausgaben in Teilen des Nahen Ostens beginnen, mehr des DRAM für KI-Beschleuniger Markts in neue Einsatzgeografien zu ziehen.

Wettbewerbslandschaft

Der DRAM für KI-Beschleuniger Markt bleibt hochkonzentriert, da SK Hynix, Samsung Electronics und Micron Technology HBM-Produkte liefern, die im Mittelpunkt der aktuellen KI-Beschleunigernachfrage stehen. Diese Konzentration ist bedeutsam, da HBM im Jahr 2025 78,4 % der Marktnachfrage ausmachte, was bedeutet, dass die Führungsposition in dieser Speicherkategorie die Richtung des breiteren DRAM für KI-Beschleuniger Markts stark beeinflusst. Der wichtigste Wettbewerbskampf dreht sich daher weniger um die grundlegende Teilnahme als vielmehr darum, wer qualifizierte Produktion skalieren, Ausbeuten verbessern und langfristige Plätze in führenden KI-Hardware-Programmen sichern kann. Die Lieferantenpositionierung wird auch durch die Fähigkeit geprägt, fortschrittliches Packaging, Basis-Die-Entwicklung und Kundenqualifikation gleichzeitig zu managen. Dies macht die Wettbewerbsstruktur enger und langsamer veränderbar als in traditionellen DRAM-Zyklen.

Samsung stärkte seine Position im Februar 2026 durch die Lieferung von kommerziellem HBM4 mit einem 4-nm-Basis-Die, einer Bandbreite von bis zu 3,3 TB/s pro Stapel und einer 40-prozentigen Energieeffizienzverbesserung gegenüber HBM3e.[3]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Newsroom, news.samsung.com Dieser Schritt war strategisch wichtig, da er Samsungs Bestreben zeigte, sich durch tiefere interne Integration zu differenzieren, anstatt sich ausschließlich auf standardmäßige Speicherskalierung zu verlassen. Micron stärkte seine eigene Position im Juli 2026 durch die Ankündigung von bis zu 3 Milliarden USD zur Stärkung des US-amerikanischen Halbleiter-Ökosystems, einschließlich einer langfristigen Liefervereinbarung für Roh-Silizium-Wafer. Diese Schritte zeigen, dass der Wettbewerb im DRAM für KI-Beschleuniger Markt zunehmend durch Kapitaltiefe, Ökosystemkontrolle und Versorgungssicherheit statt allein durch Preisgestaltung ausgetragen wird.

Südkorea bleibt zentral in diesem Wettbewerb, da Samsung Electronics und SK Hynix im Juli 2026 kombinierte Investitionspläne von 240 Billionen KRW oder 155 Milliarden USD für HBM-Fertigung und fortschrittliches Packaging in der Region Chungcheong ankündigten. Dieses Ausgabenniveau zeigt, dass führende Lieferanten Packaging-Zugang und Produktionsvolumen als strategische Waffen im DRAM für KI-Beschleuniger Markt behandeln. Der nachfrageseitige Wettbewerb treibt Lieferanten ebenfalls voran, da Googles TPU 8t und TPU 8i zeigen, dass Hyperscaler ihre eigenen Beschleuniger-Roadmaps neben Mainstream-GPU-Plattformen ausbauen.[4]Google Cloud, "TPU 8t and TPU 8i Technical Deep Dive," Google Cloud Blog, cloud.google.com Da kundenspezifische Silizium-Programme expandieren, müssen Speicherhersteller mehr Plattformvarianten unterstützen, ohne Qualifikationsgeschwindigkeit oder Ausbeute-Disziplin zu verlieren. Die Wettbewerbslandschaft im DRAM für KI-Beschleuniger Markt bleibt daher an der Spitze konzentriert, wird aber in der Ausführung sowohl bei Lieferanten- als auch bei Kunden-Ökosystemen anspruchsvoller.

Globaler DRAM für KI-Beschleuniger Marktberichtsumfang

Der DRAM für KI-Beschleuniger Marktbericht ist segmentiert nach Speicherarchitektur (HBM-basiertes DRAM, GDDR-basiertes DRAM und DDR-basiertes DRAM), KI-Beschleunigertyp (GPU, KI-Beschleuniger-ASIC, FPGA und CPU mit KI-Beschleunigung), Kapazität pro Modul/Stapel (bis zu 16 GB, 16 GB bis 32 GB, 32 GB bis 64 GB, 64 GB bis 128 GB und über 128 GB), Anwendung (Training, Inferenz, Hochleistungsrechnen und professionelle Visualisierung) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM-basiertes DRAM |

| GDDR-basiertes DRAM |

| DDR-basiertes DRAM |

| GPU |

| KI-Beschleuniger-ASIC |

| FPGA |

| CPU mit KI-Beschleunigung |

| Bis zu 16 GB |

| 16 GB bis 32 GB |

| 32 GB bis 64 GB |

| 64 GB bis 128 GB |

| Über 128 GB |

| Training |

| Inferenz |

| Hochleistungsrechnen |

| Professionelle Visualisierung |

| Hyperscale-Cloud-Dienstleister |

| KI-Server- und System-OEMs |

| Halbleiterunternehmen |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Speicherarchitektur | HBM-basiertes DRAM | |

| GDDR-basiertes DRAM | ||

| DDR-basiertes DRAM | ||

| Nach KI-Beschleunigertyp | GPU | |

| KI-Beschleuniger-ASIC | ||

| FPGA | ||

| CPU mit KI-Beschleunigung | ||

| Nach Kapazität pro Modul oder Stapel | Bis zu 16 GB | |

| 16 GB bis 32 GB | ||

| 32 GB bis 64 GB | ||

| 64 GB bis 128 GB | ||

| Über 128 GB | ||

| Nach Anwendung | Training | |

| Inferenz | ||

| Hochleistungsrechnen | ||

| Professionelle Visualisierung | ||

| Nach Endnutzer | Hyperscale-Cloud-Dienstleister | |

| KI-Server- und System-OEMs | ||

| Halbleiterunternehmen | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird DRAM für KI-Beschleuniger bis 2031 erreichen?

Der DRAM für KI-Beschleuniger Markt wird voraussichtlich bis 2031 82,91 Milliarden USD erreichen, ausgehend von 18,76 Milliarden USD im Jahr 2025, mit einer CAGR von 27,26 % von 2026 bis 2031.

Warum führt HBM die KI-Speichernachfrage an?

HBM führte im Jahr 2025 mit einem Anteil von 78,36 %, da führende KI-GPUs und kundenspezifische Beschleuniger nun auf sehr hohe Bandbreite, dichte Stapel und engere Speicher-zu-Rechen-Integration angewiesen sind.

Welche Anwendung wächst in der KI-Speichernachfrage am schnellsten?

Inferenz ist die am schnellsten wachsende Anwendung mit 27,94 % bis 2031, da Echtzeit-Serving und agentische KI-Workloads mehr Speicherkapazität und Bandbreite erfordern.

Welche Endnutzer tätigen die größten Speicherkäufe?

Hyperscale-Cloud-Dienstleister führten im Jahr 2025 mit einem Anteil von 67,84 %, was das Ausmaß der Ausgaben für Trainings- und Inferenzinfrastruktur bei den größten Cloud-Plattformen widerspiegelt.

Welche Region wächst am schnellsten beim DRAM für KI-Beschleuniger?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit 28,10 % wachsen, unterstützt durch seine Rolle als sowohl wichtigste Produktionsbasis als auch expandierendes KI-Rechen-Einsatzgebiet.

Was ist die größte kurzfristige Versorgungsherausforderung?

Fortschrittliches Packaging und Qualifikation bleiben die Haupteinschränkungen, da Waferproduktion allein keine fertige HBM-Verfügbarkeit für qualifizierte KI-Beschleunigerprogramme garantiert.

Seite zuletzt aktualisiert am: