Marktgröße und Marktanteil für Hundefutter-Topper

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

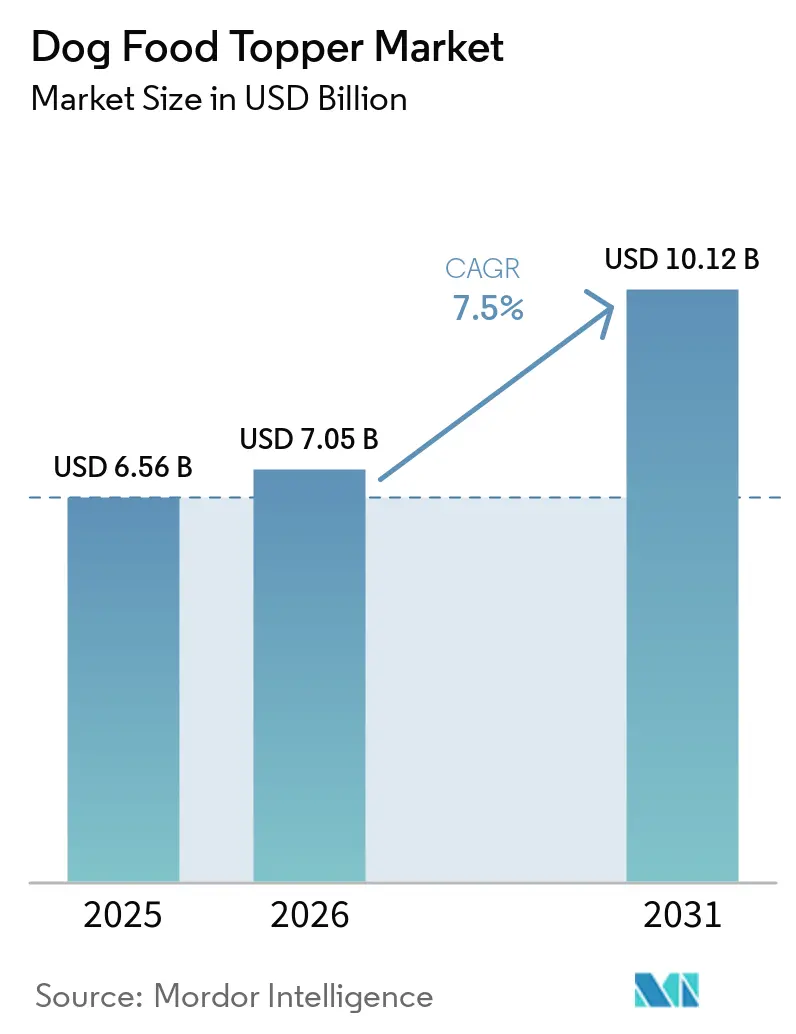

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2031) | 10.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

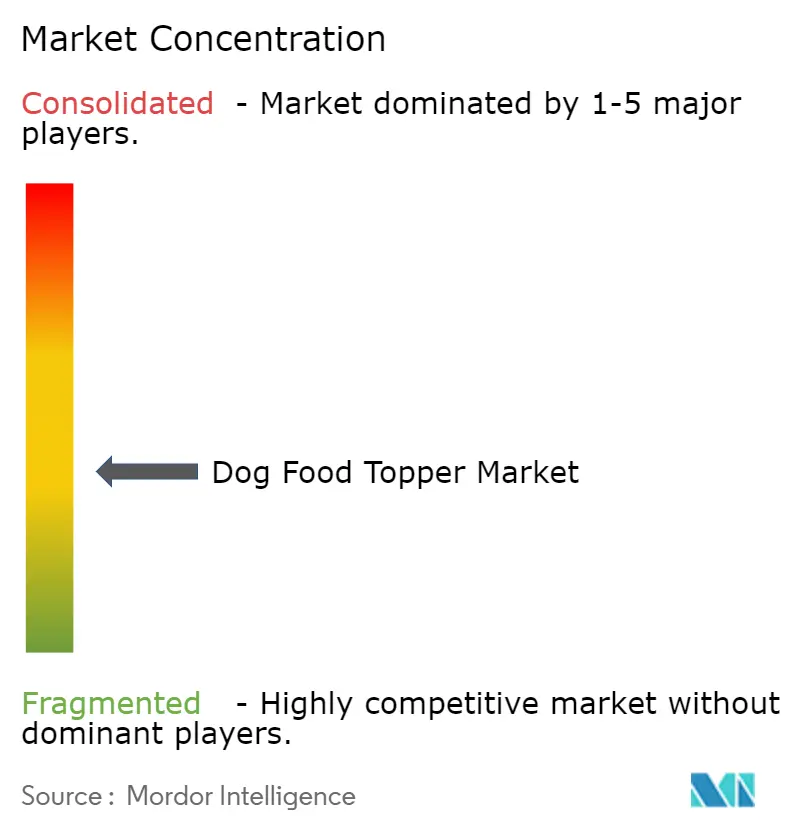

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hundefutter-Topper von Mordor Intelligence

Die Marktgröße für Hundefutter-Topper wurde 2025 auf USD 6,56 Milliarden geschätzt und soll von USD 7,05 Milliarden im Jahr 2026 auf USD 10,12 Milliarden bis 2031 wachsen, bei einer CAGR von 7,5 % während des Prognosezeitraums (2026–2031). Tierhalter fügen herkömmlichem Trockenfutter zunehmend funktionale Schichten hinzu, anstatt ganze Mahlzeiten zu ersetzen, was eine Personalisierung ermöglicht, ohne etablierte Fütterungsroutinen zu verändern. Während trockene und gefriergetrocknete Formate weiterhin dominieren, unterstreicht die wachsende Präferenz für flüssige und frische Topper die Bedeutung wahrgenommener Frische gegenüber der Haltbarkeit. Zutateninnovationen gehen über traditionelle Fleischsorten hinaus und umfassen Insekten sowie fermentationsbasierte Postbiotika, die Nachhaltigkeit mit ernährungsphysiologischen Vorteilen verbinden. Darüber hinaus beeinflussen digitale Abonnements, Social Commerce und KI-gestützte Ernährungstools die Markenstrategien. Fragmentierte Vorschriften und hohe Kosten für die Kühlkettenlogistik bremsen jedoch das Wachstumstempo des Marktes.

Wichtigste Erkenntnisse des Berichts

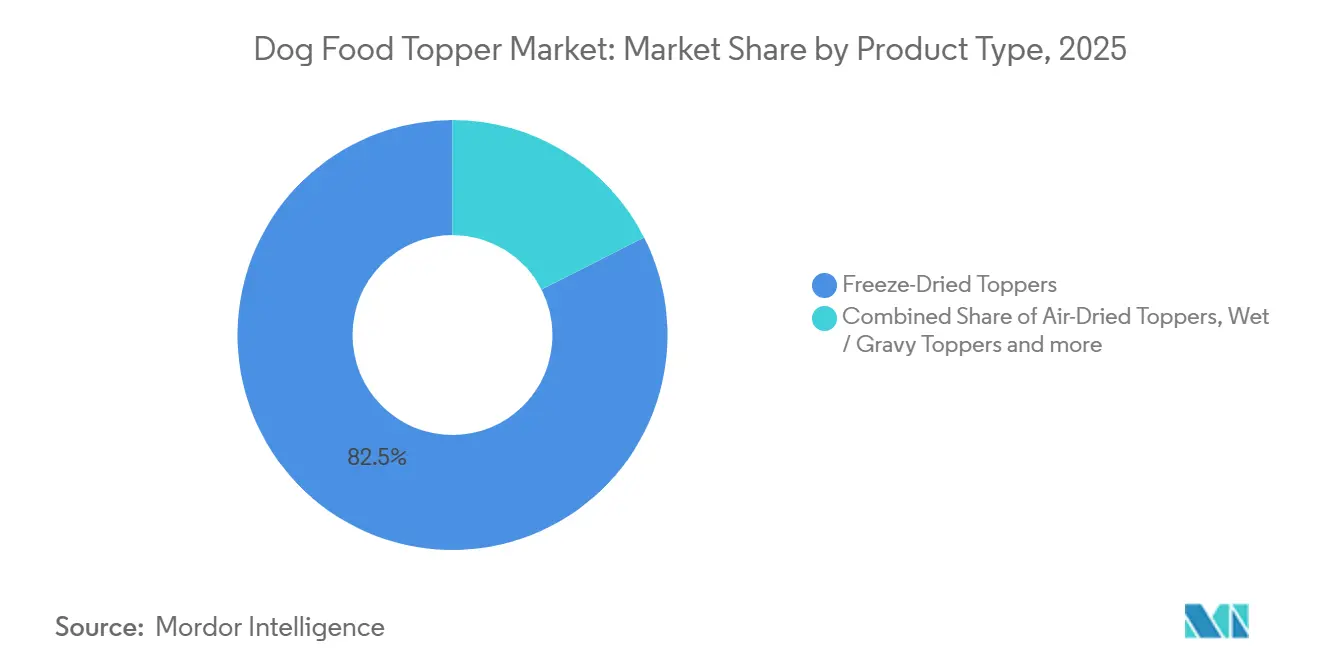

- Nach Produkttyp entfielen gefriergetrocknete Topper 2025 mit 82,5 % auf den größten Marktanteil, und die Marktgröße soll mit einer CAGR von 12,0 % von 2026 bis 2031 das schnellste Wachstum erzielen.

- Nach Zutatenquelle dominierten tierische Proteine 2025 mit dem größten Marktanteil von 71,0 %, während die Marktgröße für insektenbasierte Proteine voraussichtlich mit der schnellsten CAGR von 14,5 % von 2026 bis 2031 wachsen wird.

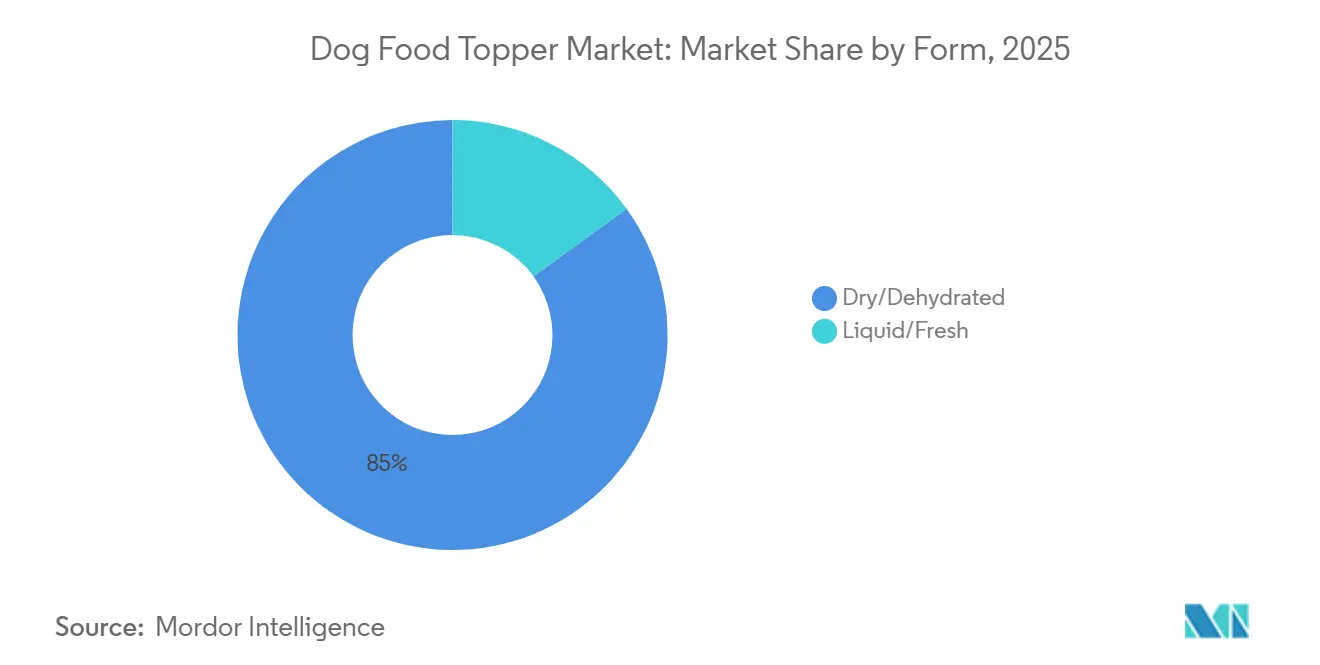

- Nach Form hielt die trockene/dehydrierte Form 2025 den größten Anteil von 85 % am Markt für Hundefutter-Topper. Die Marktgröße für flüssige/frische Formen soll mit der schnellsten CAGR von 10,3 % von 2026 bis 2031 wachsen.

- Nach Vertriebskanal entfielen auf Tierfachgeschäfte 2025 der größte Anteil von 23,9 % am Markt für Hundefutter-Topper. Die Marktgröße für Online-Handel und Direktvertrieb an Verbraucher soll mit der schnellsten CAGR von 18,0 % von 2026 bis 2031 expandieren.

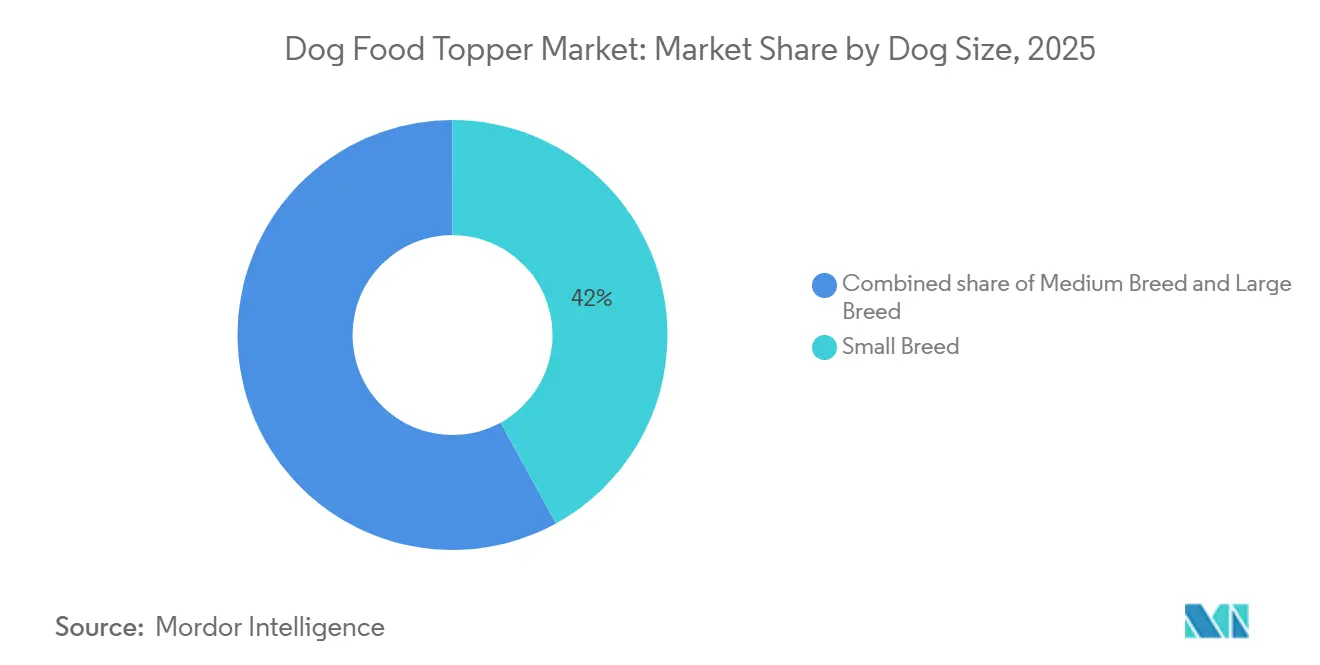

- Nach Hundegröße entfielen auf kleine Rassen 2025 der größte Anteil von 42,0 % am Markt für Hundefutter-Topper, und die Marktgröße soll mit der schnellsten CAGR von 9,0 % von 2026 bis 2031 wachsen.

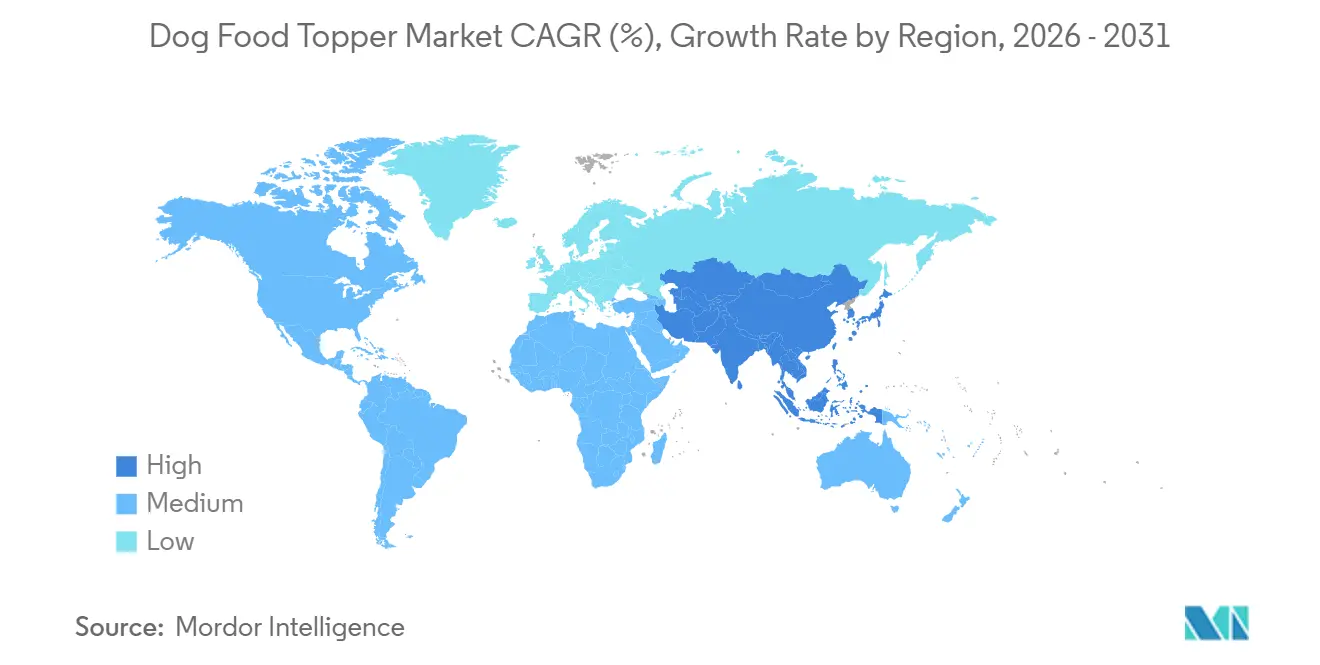

- Nach Geografie führte Nordamerika den Markt 2025 mit einem Anteil von 38,0 % am Markt für Hundefutter-Topper an, während die Marktgröße im asiatisch-pazifischen Raum voraussichtlich mit der schnellsten CAGR von 11 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hundefutter-Topper

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Tiernahrung | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg gefriergetrockneter und rohkostinspirierter Formate | +1.5% | Nordamerika, Europa und urbane Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Tierübergewichtigkeit treibt funktionale Topper an | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Direktvertrieb-Abonnementmodellen | +1.4% | Global, Schwerpunkt in Nordamerika und asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Ernährungsalgorithmen | +0.9% | Nordamerika, Europa und frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fermentationsbasierte Postbiotika-Zusätze für die Darmgesundheit | +0.7% | Global, regulatorischer Schwung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Tiernahrung

Tierhalter investieren zunehmend mehr Ressourcen in Premium-Hundefutter-Topper, die menschengerechte Zutaten, Transparenz und funktionale Gesundheitsvorteile priorisieren, angetrieben durch den wachsenden Trend der Vermenschlichung von Haustieren. Millennials und die Generation Z repräsentieren zusammen etwa 57 % der Tierhalter und spielen eine bedeutende Rolle bei der Nachfrage nach hochwertigen und spezialisierten Tierernährungsprodukten. [1]Quelle: American Pet Products Association (APPA), Statistiken zur Tierhaltung; Pet Age, Trends zur Tierhaltung bei Generation Z und Millennials, petage.com. Marken konzentrieren sich auf Aspekte wie Produktherkunft, recycelbare Verpackungen und sichtbare Zutatenbestandteile, um das Fütterungserlebnis zu verbessern. Die Bereitschaft, einen Aufpreis zu zahlen, resultiert aus der Wahrnehmung von Individualisierung bei gleichzeitiger Beibehaltung der Kernprodukte aus Trockenfutter. Das Wachstum ist in Nordamerika und Europa am stärksten, mit einem aufkommenden Trend im asiatisch-pazifischen Raum, da städtische Verbraucher von Premium-Gewohnheiten inspiriert durch menschliche Lebensmittel übernehmen.

Anstieg gefriergetrockneter und rohkostinspirierter Formate

Gefriergetrocknete Topper haben sich von Nischenprodukten zu Mainstream-Ergänzungen entwickelt und bieten rohkostähnliche Ernährung ohne Kühlbedarf. Diese Topper sprechen Tierhalter an, da sie Nährstoffe erhalten und Texturvielfalt bieten, was Wiederholungskäufe fördert. Darüber hinaus gewinnen luftgetrocknete Hybridoptionen an Bedeutung, da sie dazu beitragen, die Energiekosten bei der Produktion zu senken. Die zunehmende Verfügbarkeit dieser Formate in Masseneinzelhandelsgeschäften unterstreicht ihre wachsende Akzeptanz bei Verbrauchern. Dieser Trend trägt erheblich zur Expansion des Marktes für Hundefutter-Topper bei, da immer mehr Tierhalter praktische und nahrhafte Mahlzeitergänzungen für ihre Haustiere suchen.

Zunehmende Tierübergewichtigkeit treibt funktionale Topper an

Die wachsende Verbreitung von Übergewicht bei Haustieren treibt die Nachfrage nach funktionalen Toppern an, die Inhaltsstoffe wie Glucosamin, Omega-3-Fettsäuren und Ballaststoffe enthalten, um das Gewichtsmanagement und die Gelenkgesundheit zu unterstützen. Laut der Vereinigung zur Vorbeugung von Übergewicht bei Haustieren wurden in den Vereinigten Staaten im Jahr 2022 etwa 59 % der Hunde als übergewichtig oder fettleibig eingestuft, was das Ausmaß des Problems und den Bedarf an spezialisierten Ernährungslösungen unterstreicht. Tierärzte empfehlen häufig funktionale Topper als wirksame Methode zur Verbesserung der Ernährungsqualität, ohne die Hauptnahrung zu verändern, was kontrollierte Portionsgrößen und zusätzliche gesundheitliche Vorteile ermöglicht.

Wachsende Akzeptanz von Direktvertrieb-Abonnementmodellen

Direkte Online-Verkäufe bieten wiederkehrende Einnahmen, detaillierte Dateneinblicke und verbesserte Gewinnmargen für Herausforderermarken. Der globale Direktvertriebsmarkt für Tiernahrung wird durch die steigende Verbrauchernachfrage nach Bequemlichkeit, Individualisierung und hochwertigen Tiernahrungsoptionen angetrieben. Abonnementmodelle eignen sich besonders für leichte gefriergetrocknete oder pulverförmige Topper, die kostengünstig zu versenden sind. Diese Produkte senken nicht nur die Versandkosten, sondern entsprechen auch den Präferenzen von Tierhaltern, die praktische und nahrhafte Fütterungslösungen für ihre Haustiere suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber herkömmlichem Trockenfutter | −1.1% | Global, höchste Preissensitivität in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Zutaten | −0.8% | Europa, asiatisch-pazifischer Raum, ausgewählte südamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Kühlkettenkosten für frische/flüssige Topper | −0.6% | Global, Infrastrukturlücken im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Schmackhaftigkeitsdaten für Insektenprotein | −0.5% | Global, stärkster Widerstand in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber herkömmlichem Trockenfutter

Die Preisdifferenz zwischen Premium-Hundefutter-Toppern und herkömmlichem Trockenfutter bleibt ein erhebliches Hemmnis im Markt für Hundefutter-Topper. Topper sind oft erheblich teurer als herkömmliches Trockenfutter, was sowohl den Erstkauf als auch Wiederholungskäufe bei preissensiblen Haushalten einschränkt. Laut der American Pet Products Association überstieg der Tiernahrungsausgaben in den USA im Jahr 2023 USD 64 Milliarden, aber ein großer Teil dieser Ausgaben fließt aufgrund der Erschwinglichkeit weiterhin in herkömmliches Trockenfutter [2]Quelle: American Pet Products Association (APPA), „Die US-Heimtierbranche erreicht 2023 einen Umsatz von 147 Milliarden USD”, americanpetproducts.org. Obwohl Topper als Premium-Ernährungszusätze für Haustiere vermarktet werden, stellen ihre hohen Kosten eine Barriere für eine breitere Akzeptanz dar.

Regulatorische Unsicherheit bei neuartigen Zutaten

Insekten, kultiviertes Fleisch und bestimmte Postbiotika sehen sich in verschiedenen Regionen unterschiedlichen Genehmigungszeiträumen gegenüber, was Produkteinführungen verlangsamt und Unternehmen mit erheblichen Compliance-Ressourcen einen Vorteil verschafft. Diese Verzögerungen resultieren häufig aus komplexen regulatorischen Rahmenbedingungen und unterschiedlichen Sicherheitsstandards in den einzelnen Märkten. Um diese Herausforderungen zu bewältigen, verfolgen Marken in der Regel einen schrittweisen Ansatz, indem sie ihre Produkte zunächst in den Vereinigten Staaten einführen, wo die regulatorischen Wege möglicherweise unkomplizierter sind. Sobald Genehmigungen in anderen Regionen erteilt werden, erweitern sie ihre Aktivitäten und stellen die Einhaltung lokaler Vorschriften sicher, um potenzielle Risiken eines verfrühten Markteintritts zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefriergetrocknete Topper führen die Premium-Akzeptanz an

Gefriergetrocknete Topper entfielen 2025 mit 82,5 % auf den größten Marktanteil für Hundefutter-Topper, und die Marktgröße soll mit einer CAGR von 12,0 % von 2026 bis 2031 das schnellste Wachstum erzielen. Dieses Segment profitiert von Eigenschaften wie rohkostähnlicher Ernährung, Lagerung bei Raumtemperatur und einfacher funktionaler Anreicherung. Luftgetrocknete Hybridzusätze bieten reduzierte Verarbeitungsenergieanforderungen und erweiterte Preisoptionen. Das Wachstum von flüssigen Soßen und Knochenbrühen wird durch ihre Vorteile für Flüssigkeitszufuhr und Gelenkunterstützung angetrieben, obwohl ihre Abhängigkeit von Kühlung ihre Marktdurchdringung begrenzt. Pulverförmige Gewürze bieten einen kostengünstigen Einstiegspunkt, erfordern jedoch Verbraucheraufklärung über ordnungsgemäße Rekonstitutionsmethoden.

Gefriergetrocknete Marken differenzieren sich durch Proteinvielfalt und sichtbare Stücke, die auf die sensorischen Präferenzen von Hunden ausgerichtet sind. Beispiele hierfür sind West Paws postbiotisch angereicherte Würfel und Stella and Chewy's rohkostbeschichtetes Trockenfutter, was den Trend widerspiegelt, Gesundheitsvorteile mit verbesserter Textur zu kombinieren. Flüssige Produktlinien konzentrieren sich auf Inhaltsstoffe wie Kollagen, Glucosamin und Elektrolyte, während Innovationen wie Knochenbrühe in Trommelverpackungen die Sichtbarkeit im Regal verbessern. Da Hersteller weiterhin innovieren, betont die Formatauswahl zunehmend die Balance zwischen Frischewahrnehmung, Kosteneffizienz und Versandhaltbarkeit, was zu einer größeren Wettbewerbsvielfalt im Markt für Hundefutter-Topper beiträgt.

Nach Zutatenquelle: Insekten beschleunigen Anteilsgewinne

Tierische Proteine entfielen 2025 mit 71,0 % auf den größten Marktanteil für Hundefutter-Topper, während die Marktgröße für insektenbasierte Proteine voraussichtlich mit der schnellsten CAGR von 14,5 % von 2026 bis 2031 wachsen wird, nach der Zulassung von getrocknetem Mehlwurmmehl in den Vereinigten Staaten. Zu den wichtigsten Wachstumstreibern zählen das steigende Verbraucherinteresse, Umweltvorteile und hohe Verdaulichkeit. Diese Faktoren fördern Experimente im Markt. Pflanzliche Proteine adressieren hypoallergene Bedürfnisse, erfordern jedoch eine Aminosäureanreicherung, um Ernährungsstandards zu erfüllen, was ihre eigenständige Verwendung in Hundefutter-Toppern einschränkt.

Ynsects Expansionsinitiativen in Frankreich und Mexiko sowie Tysons Investition in Protix tragen zur erhöhten Verfügbarkeit von Insektenprotein bei. Forschungsergebnisse zeigen, dass Larven der Schwarzen Soldatenfliege bei höheren Einschlussmengen Einschränkungen hinsichtlich der Schmackhaftigkeit aufweisen, was die Mischungsverhältnisse in Formulierungen beeinflusst. Hersteller integrieren strategisch Insekten-, Tier- und pflanzliche Zutaten, um eine Balance zwischen Geschmack, Kosten und Nachhaltigkeit zu erzielen. Diese Strategie berücksichtigt Verbraucherpräferenzen und stärkt gleichzeitig die Widerstandsfähigkeit der Rohstoffbeschaffung, um eine stabile Versorgung und Anpassungsfähigkeit im sich entwickelnden Markt für Hundefutter-Topper zu gewährleisten.

Nach Form: Flüssige Topper steigen trotz Kühlkettenbarrieren

Die trockene/dehydrierte Form hielt 2025 den größten Anteil von 85 % am Markt für Hundefutter-Topper. Dies unterstreicht die anhaltende Präferenz für Bequemlichkeit, Lagerung bei Raumtemperatur und einfache Integration in bestehendes Trockenfutter. Einzelhandelsangebote umfassen prominent gefriergetrocknete Würfel, Gewürzpulver und rohkostbeschichtetes Trockenfutter, die eine Premium-Positionierung ohne Kühlbedarf ermöglichen. Eigenschaften wie sichtbare Zutaten, knusprige Texturen und Kennzeichnung als menschengerechte Qualität steigern den wahrgenommenen Wert bei wettbewerbsfähigen Kosten pro Portion. Diese Marktdominanz bietet Herstellern auch Skaleneffizienzen und unterstützt Investitionen in aufkommende frische und flüssige Topper-Formate weltweit.

Die Marktgröße für flüssige/frische Formen soll mit der schnellsten CAGR von 10,3 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Flüssigkeitszufuhr, verbessertem Aroma und weichen Texturen angetrieben, die ältere oder wählerische Hunde ansprechen. Das bevorstehende gekühlte Blue Buffalo Company, Ltd.-Sortiment von General Mills im Jahr 2026 spiegelt das Vertrauen in gekühlte Angebote wider, trotz der zusätzlichen Kosten, die mit der Kühlkettenlogistik verbunden sind. Um wirtschaftlichen Herausforderungen zu begegnen, führen Marken haltbare Knochenbrühe-Beutel, konzentrierte Drizzles und funktionale Getränke ein, die mit Kollagen, Elektrolyten und Postbiotika angereichert sind.

Nach Vertriebskanal: Digitaler Handel stört Margenmodelle

Tierfachgeschäfte entfielen 2025 mit 23,9 % auf den größten Marktanteil für Hundefutter-Topper, was die Rolle von fachkundigem Personal und kuratierten Produktsortimenten bei der Förderung der Entdeckung von Premium-Produkten unterstreicht. Funktionen wie Verkostungen im Geschäft und transparente Verpackungen ermöglichen es Kunden, Textur, Aroma und Zutatenqualität direkt zu beurteilen, was das Vertrauen in innovative Produkte wie insektenbasierte Proteine oder postbiotisch beschichtete Optionen fördert. Darüber hinaus positionieren Regalanordnungen Topper häufig in der Nähe von Leckerlis statt bei Grundnahrungsmitteln, was einen Impulskaufbereich schafft, der den Warenkorbwert erhöht.

Die Marktgröße für Online-Handel und Direktvertrieb an Verbraucher soll mit der schnellsten CAGR von 18,0 % von 2026 bis 2031 expandieren und ist damit der am schnellsten wachsende Vertriebskanal. Abonnementpakete vereinfachen die Produktnachbestellung und generieren Erstanbieterdaten, die Unternehmen zur Entwicklung personalisierter Aktionen und dynamischer Produktformulierungen nutzen. Social Commerce, oft durch Haustier-Influencer angetrieben, senkt Werbekosten und spricht Millennials und Generation-Z-Verbraucher an, die Bequemlichkeit durch Lieferung an die Haustür priorisieren.

Nach Hundegröße: Kleine Rassen treiben Premium-Ausgaben an

Kleine Rassen entfielen 2025 mit 42,0 % auf den größten Marktanteil für Hundefutter-Topper, was ihre Bedeutung als Schwerpunktbereich für Premium-Produktinnovationen unterstreicht. Ihr geringerer Kalorienbedarf macht die Topper-Ausgaben pro Mahlzeit überschaubarer, sodass Halter Optionen wie gefriergetrocknete Zutaten, Kollagenbrühen oder Insektenproteine wählen können, ohne Budgetgrenzen zu überschreiten. Dieser Trend entspricht breiteren Tierhaltungsmustern, da die Amerikanische Tierärztliche Medizinische Vereinigung berichtete, dass die Hundepopulation in den USA 2025 etwa 87,3 Millionen erreichte, mit durchschnittlich 1,6 Hunden pro Haushalt [3]Quelle: Amerikanische Tierärztliche Medizinische Vereinigung (AVMA), „Statistiken zur Tierhaltung in den USA / Quellenbuch zur Tierhaltung und Demografie”, avma.org.. Dies deutet auf eine erhebliche Basis von Tierhaltern hin, die portionskontrollierte und Premium-Fütterungslösungen einsetzen.

Die Marktgröße für kleine Rassen soll mit der schnellsten CAGR von 9,0 % von 2026 bis 2031 wachsen und damit die Wachstumsraten mittlerer und großer Rassen übertreffen, was ihre Bedeutung in Wachstumsstrategien unterstreicht. Marken konzentrieren sich auf die Entwicklung von Topper-Formulierungen mit geringerer Dichte, angereichert mit Omega-3-Fettsäuren, Gelenkpräparaten und Postbiotika, um tierärztlichen Empfehlungen für Gewichtsmanagement und Darmgesundheit zu entsprechen. Einkaufsanwendungen mit Portionsrechnern vereinfachen die Einhaltung, indem sie Körpergewichtsziele in präzise Topper-Mengen umrechnen. Während mittelgroße Hunde eine stetige Akzeptanz von Toppern zeigen, bevorzugen große Rassen tendenziell Großpackungen.

Geografische Analyse

Nordamerika führte den Markt 2025 mit einem Anteil von 38,0 % am Markt für Hundefutter-Topper an, angetrieben durch fortgeschrittene Trends zur Vermenschlichung von Haustieren und höhere verfügbare Einkommensniveaus. Tierhalter in der Region behandeln ihre Haustiere zunehmend als Familienmitglieder, was zu einer wachsenden Nachfrage nach Premium- und spezialisierten Hundefutter-Toppern führt. Die Region erlebt eine zunehmende Akzeptanz von Direktvertrieb-Abonnements und gefriergetrockneten Formaten, da Verbraucher Bequemlichkeit, Haltbarkeit bei Raumtemperatur und funktionale Vorteile wie verbesserte Ernährung und Verdaulichkeit priorisieren. Nordamerika ist führend bei der Erprobung von frischen und kultivierten Fleisch-Toppern, unterstützt durch klare Vorschriften, die Innovationen fördern.

Die Marktgröße im asiatisch-pazifischen Raum soll mit der schnellsten CAGR von 11 % von 2026 bis 2031 wachsen, angetrieben durch städtische Millennials in Ländern wie China und Japan, die die Ernährung ihrer Haustiere an persönliche Wellnesstrends anpassen. Diese demografische Gruppe ist zunehmend bereit, für hochwertige, gesundheitsorientierte Tiernahrungsprodukte auszugeben, was ihre eigenen Lebensstilentscheidungen widerspiegelt. Die zunehmende Nutzung von E-Commerce-Plattformen hat den Zugang zu Hundefutter-Toppern vereinfacht und bietet Verbrauchern in städtischen und ländlichen Gebieten eine breite Auswahl. Fragmentierte Vorschriften zu Insekten und kultivierten Proteinen erfordern jedoch lokalisierte Compliance-Strategien, da Marken unterschiedliche rechtliche Rahmenbedingungen in verschiedenen Ländern navigieren müssen.

Europas strenge Vorschriften für neuartige Lebensmittel prägen einen vorsichtigen Ansatz bei der Einführung insektenbasierter und zellbasierter Zutaten. Diese Vorschriften gewährleisten die Verbrauchersicherheit, verlangsamen jedoch auch das Innovationstempo im Markt. Nachhaltigkeitskennzeichnungen und Bio-Zertifizierungen sprechen Verbraucher stark an, da Umweltbedenken und ethische Überlegungen Kaufentscheidungen zunehmend beeinflussen. Dies hat die Nachfrage nach kohlenstoffarmen Proteinoptionen wie insektenbasierten und pflanzlichen Toppern angetrieben, die mit dem Fokus der Region auf die Reduzierung von Umweltauswirkungen übereinstimmen.

Wettbewerbslandschaft

Der Markt für Hundefutter-Topper war 2025 mäßig konzentriert, wobei die fünf wichtigsten Akteure Mars, Incorporated, Nestle Purina PetCare Company, WellPet LLC, Blue Buffalo Company, Ltd. und Stella & Chewy's, LLC umfassten. Diese Unternehmen pflegen vielfältige Produktportfolios, darunter trockene, gefriergetrocknete und aufkommende flüssige Topper. Mars, Incorporated nutzt seine umfangreiche Heimtierinfrastruktur, um die Regalplatzierung für Produkte mit funktionalen Vorteilen zu verbessern, während Nestle Purina PetCare Companys 9 Square Ventures sich auf Frühphasentechnologien wie KI-gestützte Personalisierung konzentriert, um Innovationen aufrechtzuerhalten.

Chancen entstehen in Bereichen wie KI-gestützter personalisierter Ernährung, kultivierten Fleisch-Toppern und Hybridformaten, die gefriergetrocknete Zutaten mit extrudiertem Trockenfutter kombinieren und rohkostähnliche Eigenschaften ohne Kühlkettenlogistik bieten. Kleinere Wettbewerber fordern etablierte Akteure heraus, indem sie Direktvertriebsmodelle einsetzen, die den Druck durch Händlermargen eliminieren und die Erfassung von Erstanbieterdaten ermöglichen. Dieser Ansatz ermöglicht schnellere Anpassungen von Formulierungen und Verpackungen basierend auf Verbraucher-Feedback.

Die Wettbewerbsintensität ist in Nordamerika und Europa am höchsten, wo Regalflächen im Einzelhandel begrenzt sind und die Kosten für digitales Marketing steigen. Im Gegensatz dazu bietet der asiatisch-pazifische Raum Wachstumschancen für Marken, die in der Lage sind, komplexe regulatorische Umgebungen zu navigieren und lokale Vertriebspartnerschaften aufzubauen. Eine Marktkonsolidierung wird prognostiziert, da größere Unternehmen digital native Marken übernehmen, um Zugang zu Innovationen und Direktvertriebsfähigkeiten zu erhalten. Kleinere Akteure konzentrieren sich unterdessen auf Nischenmärkte und betonen neuartige Proteine, funktionale Vorteile und nachhaltigkeitsorientierte Narrative.

Marktführer in der Branche für Hundefutter-Topper

Mars, Incorporated

Nestle Purina PetCare Company

WellPet LLC

Blue Buffalo Company, Ltd.

Stella & Chewy's, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Stella & Chewy's, LLC führte über 80 Lagereinheiten ein, darunter Mahlzeiten, Topper, gefriergetrocknetes rohkostbeschichtetes Trockenfutter und Leckerlis, in PetSmart-Filialen landesweit in den Vereinigten Staaten. Diese Expansion zielt darauf ab, Kunden eine größere Vielfalt an hochwertigen Tiernahrungsoptionen anzubieten und unterschiedliche Ernährungsbedürfnisse und -präferenzen für Haustiere zu erfüllen.

- Mai 2025: Natoo Pet Foods Ltd. erweiterte seine Mahlzeit-Topper-Reihe durch die Einführung von vier neuen Geschmacksrichtungen, darunter Lachs mit Kürbis in Brühe und Huhn mit Karotte und Naturreis. Diese Erweiterung adressiert die steigende Nachfrage nach Premium- und funktionalen Toppern, die den Geschmack verbessern und gleichzeitig zusätzliche Ernährungsvorteile bieten. Zutaten wie Kürbis und Naturreis sind enthalten, um die Verdauungsgesundheit zu unterstützen, was Tierhalter anspricht, die gesündere und abwechslungsreichere Fütterungsoptionen suchen.

- Mai 2024: Mars, Incorporated hat eine Investition von über 130 Millionen Euro (USD 141,2 Millionen) in seine Produktionsanlagen in Frankreich angekündigt. Diese Investition zielt darauf ab, die Produktionskapazität zu erhöhen und Innovationen in der Tierernährung zu fördern, insbesondere bei Premium- und funktionalen Produkten. Die Initiative soll die Versorgungskapazitäten verbessern und die Entwicklung von Mehrwertprodukten wie spezialisierten Hundefutter-Toppern erleichtern, was mit der wachsenden Präferenz für hochwertige und individualisierte Tiernahrung übereinstimmt.

Berichtsumfang des globalen Marktes für Hundefutter-Topper

Hundefutter-Topper sind ergänzende Produkte, die den regulären Mahlzeiten eines Hundes hinzugefügt werden, um Geschmack, Textur und Nährwert zu verbessern. Diese Produkte zielen darauf ab, die Schmackhaftigkeit zu verbessern, spezifische Gesundheitsanforderungen zu erfüllen und bessere Essgewohnheiten zu fördern, ohne die Hauptnahrung zu ersetzen. Der Bericht über den Markt für Hundefutter-Topper ist segmentiert nach Produkttyp (gefriergetrocknete Topper, luftgetrocknete Topper, nasse/Soßen-Topper, Knochenbrühe-Topper, pulverförmige/Gewürz-Topper sowie funktionale und nahrungsergänzungsmittelhaltige Topper), nach Zutatenquelle (tierisches Protein, pflanzliches Protein, insektenbasiertes Protein und gemischte/hybride Proteine), nach Form (trocken/dehydriert und flüssig/frisch), nach Vertriebskanal (Supermärkte und Hypermärkte, Tierfachgeschäfte, Tierkliniken sowie Online-Handel und Direktvertrieb an Verbraucher), nach Hundegröße (kleine Rasse, mittlere Rasse und große Rasse) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Gefriergetrocknete Topper |

| Luftgetrocknete Topper |

| Nasse/Soßen-Topper |

| Knochenbrühe-Topper |

| Pulverförmige/Gewürz-Topper |

| Funktionale und nahrungsergänzungsmittelhaltige Topper |

| Tierisches Protein |

| Pflanzliches Protein |

| Insektenbasiertes Protein |

| Gemischte/Hybride Proteine |

| Trocken/Dehydriert |

| Flüssig/Frisch |

| Supermärkte und Hypermärkte |

| Tierfachgeschäfte |

| Tierkliniken |

| Online-Handel und Direktvertrieb an Verbraucher |

| Kleine Rasse |

| Mittlere Rasse |

| Große Rasse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Gefriergetrocknete Topper | |

| Luftgetrocknete Topper | ||

| Nasse/Soßen-Topper | ||

| Knochenbrühe-Topper | ||

| Pulverförmige/Gewürz-Topper | ||

| Funktionale und nahrungsergänzungsmittelhaltige Topper | ||

| Nach Zutatenquelle | Tierisches Protein | |

| Pflanzliches Protein | ||

| Insektenbasiertes Protein | ||

| Gemischte/Hybride Proteine | ||

| Nach Form | Trocken/Dehydriert | |

| Flüssig/Frisch | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Tierfachgeschäfte | ||

| Tierkliniken | ||

| Online-Handel und Direktvertrieb an Verbraucher | ||

| Nach Hundegröße | Kleine Rasse | |

| Mittlere Rasse | ||

| Große Rasse | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Hundefutter-Topper bis 2031 wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer schnellsten CAGR von 7,5 % wächst und bis 2031 USD 10,12 Milliarden erreicht, da Halter funktionale Ergänzungen auf das Kerntrockenfutter schichten.

Welches Produktformat gewinnt den größten Marktanteil?

Gefriergetrocknete Topper expandieren mit der schnellsten CAGR von 12,0 % von 2026 bis 2031, da sie rohkostähnliche Ernährung ohne Kühlung liefern.

Was treibt die Akzeptanz von Insektenprotein in Hundefutter-Toppern an?

Die Zulassung durch die Vereinigung der amerikanischen Futtermittelkontrollbehörden, eine Verdaulichkeit von über 80 % und geringere Umweltauswirkungen unterstützen eine schnellste CAGR von 14,5 % von 2026 bis 2031 für Insektenproteine.

Warum sind kleine Hunderassen wichtig für Premium-Topper?

Der geringere Kalorienbedarf macht Premium-Portionen erschwinglich, sodass kleine Hunde 42,0 % des Verbrauchs ausmachen und mit einer CAGR von 9,0 % wachsen.

Wie verändert der E-Commerce die Kanaldynamik?

Online- und Direktvertriebsumsätze wachsen mit einer schnellsten CAGR von 18,0 % von 2026 bis 2031, indem sie Abonnements, Dateneinblicke und die Umgehung von Händlergebühren anbieten.

Seite zuletzt aktualisiert am: