Docker-Container-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 19.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Docker-Container-Marktanalyse von Mordor Intelligence

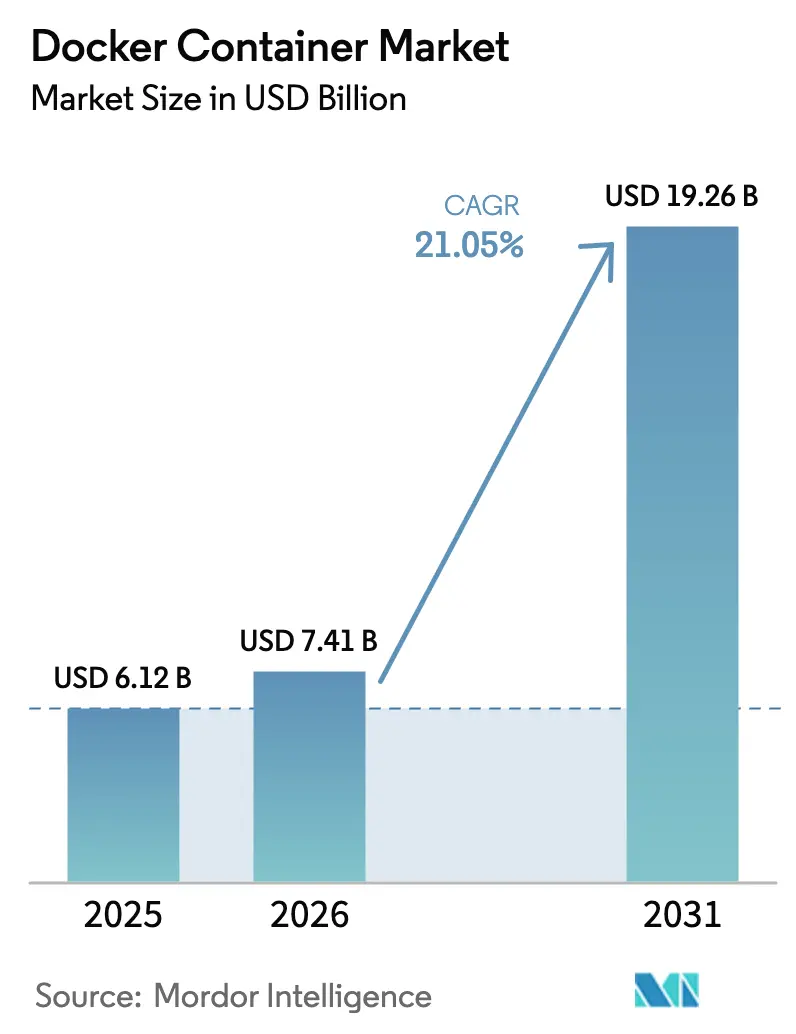

Die Größe des Docker-Container-Marktes wurde im Jahr 2025 auf 6,12 Milliarden USD geschätzt und wird voraussichtlich von 7,41 Milliarden USD im Jahr 2026 auf 19,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,05 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage von Unternehmen nach Cloud-nativen Architekturen, dringende Ablösezyklen virtueller Maschinen und wachsende Anforderungen an KI-Workloads treiben dieses Wachstum gemeinsam voran. Robuste Ausgaben für Cloud-Infrastruktur, zunehmende DevOps-Reife und Preismodelle pro Container steigern die Attraktivität der Plattform zusätzlich. Gleichzeitig übersteigen die Ausgaben für Sicherheits-Tools die Investitionen in die Kern-Engine, da Unternehmen ihre Governance verschärfen, um PCI-DSS- und NIST SP 800-190-Vorgaben zu erfüllen. Der zunehmende Wettbewerb zwischen Anbietern, angetrieben durch die VMware-Neupreisgestaltung von Broadcom und den Ausbau von 5G-Netzen im Telekommunikationsbereich, fördert kontinuierliche Ökosystem-Innovationen und Preisflexibilität im Docker-Container-Markt.

Wichtigste Erkenntnisse des Berichts

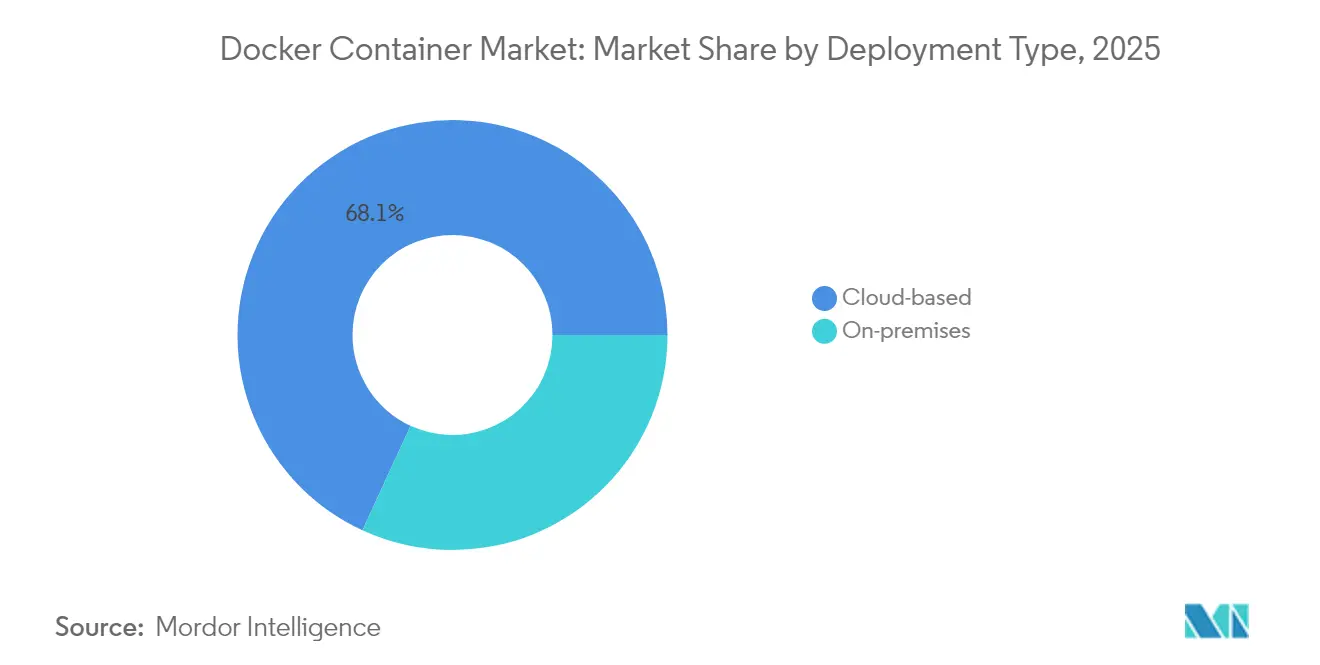

- Nach Bereitstellungstyp hielten Cloud-basierte Modelle im Jahr 2025 einen Umsatzanteil von 68,12 % und werden bis 2031 mit einer CAGR von 31,10 % wachsen.

- Nach Endbenutzerbranche führte IT und Telekommunikation mit einem Docker-Container-Marktanteil von 41,05 % im Jahr 2025; für das Gesundheitswesen wird bis 2031 eine CAGR von 28,23 % prognostiziert.

- Nach Komponente entfielen 36,70 % der Docker-Container-Marktgröße im Jahr 2025 auf Plattform und Engine, während Sicherheitslösungen mit einer CAGR von 27,35 % das stärkste Wachstum verzeichneten.

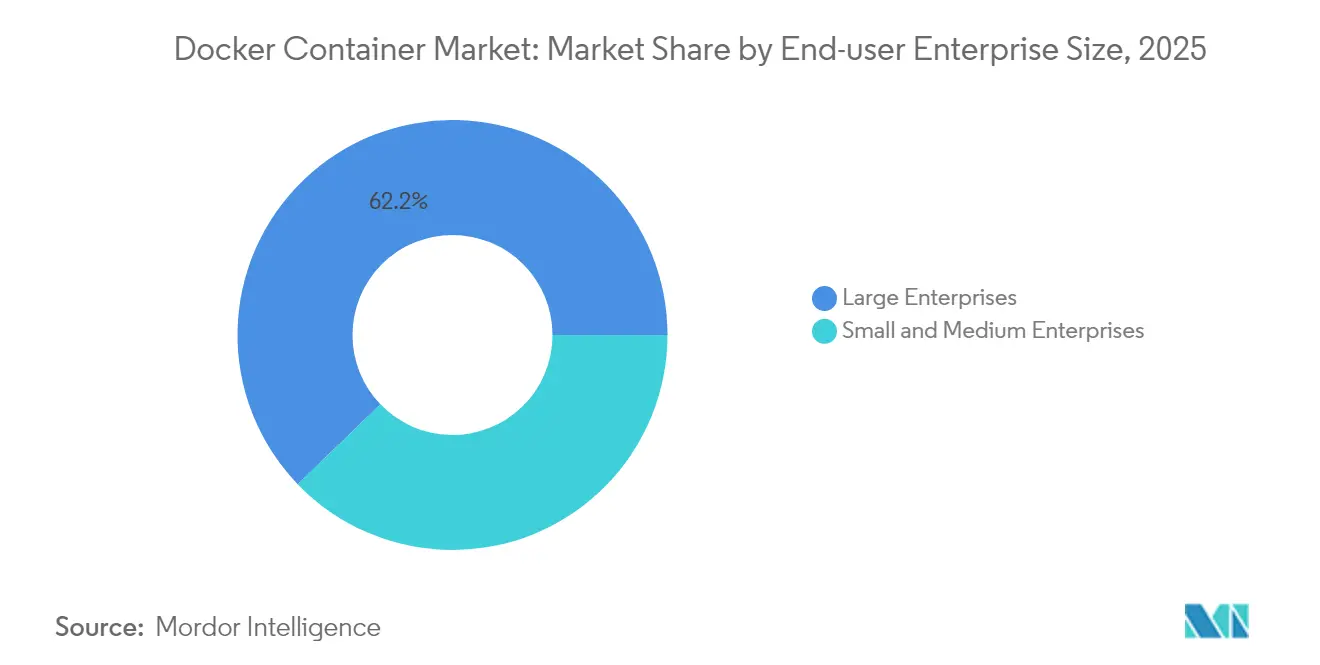

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,20 %; kleine und mittlere Unternehmen verzeichneten bis 2031 die stärkste CAGR von 28,70 %.

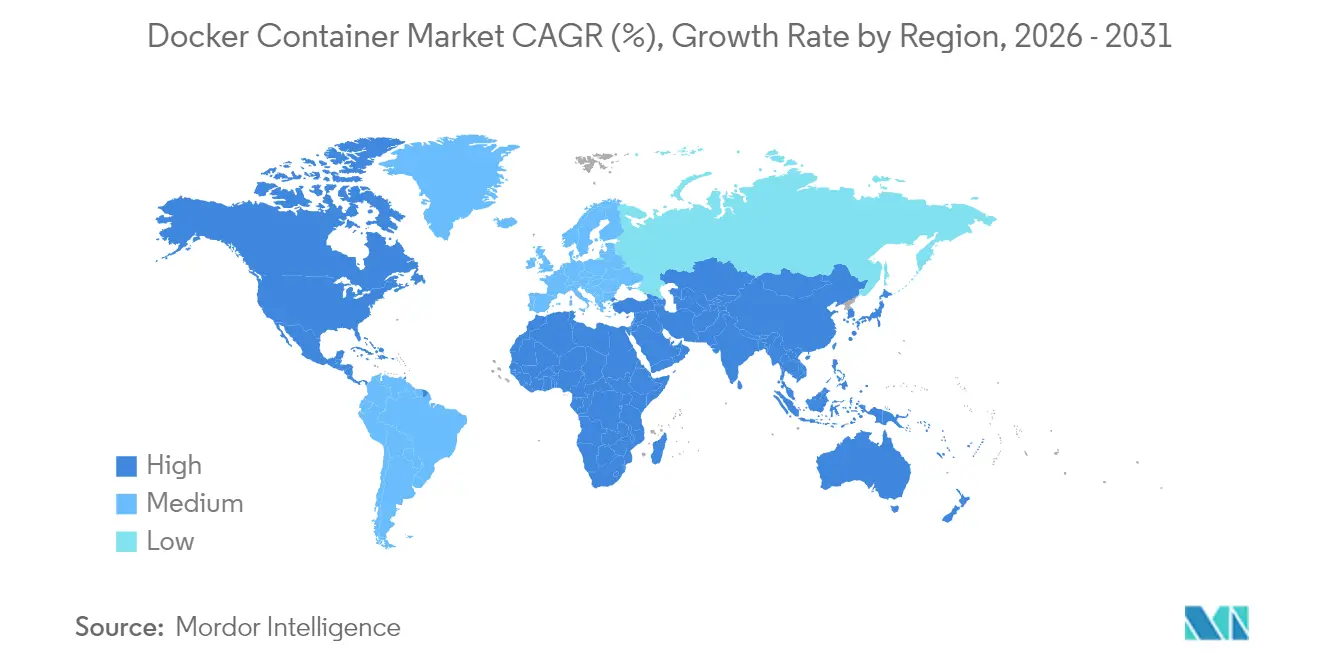

- Nach Geografie bleibt Nordamerika der größte Umsatzbeitrag, während der asiatisch-pazifische Raum bis 2031 die höchste Wachstumsdynamik aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Docker-Container-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von DevOps und CI/CD-Einführung | +5.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Migration von VM zu Container-First-Architekturen | +4.8% | Weltweit; am stärksten in Nordamerika nach VMware-Neupreisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Cloud-nativen Anwendungsentwicklung | +6.1% | Weltweit; asiatisch-pazifischer Raum zeigt höchste Dynamik | Langfristig (≥ 4 Jahre) |

| Edge- und 5G-Telekommunikations-Containerisierungswelle | +3.4% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel der Anbieter zu Preismodellen pro Container | +2.2% | Weltweit; Unternehmensbudgets am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Integration mit KI/ML-Workflows | +2.7% | Weltweit; Technologiezentren in den USA, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von DevOps und CI/CD-Einführung

Mehr als 80 % der Unternehmen binden Container heute in ihre Pipelines zur kontinuierlichen Integration ein – eine Veränderung, die die Bereitstellungshäufigkeit verdoppelt und Rollback-Vorfälle um 60 % reduziert. Die Titus-Plattform von Netflix betreibt täglich 500.000 Live-Container und unterstreicht damit, wie stark Hyperscaler auf automatisierte Orchestrierung für ausfallsichere Dienste angewiesen sind.[1]Renaud Loyer, "Netflix Titus skaliert auf Hunderttausende von Containern," netflixtechblog.comUnternehmen aus dem Finanzdienstleistungs- und Gesundheitsbereich berichten von Effizienzgewinnen im Betrieb von 40–55 %, wenn Container mit Policy-as-Code-Pipelines kombiniert werden.

Migration von VM zu Container-First-Architekturen

Die VMware-Lizenzerhöhungen von Broadcom – im Bereich von 150 % bis 1.250 % – veranlassen 1 von 5 Kunden, sofortige Container-Migrationen zu prüfen. Red Hat OpenShift Virtualization bietet eine einheitliche Oberfläche für Legacy-VMs und Kubernetes und liefert einen ROI von 103 % sowie einen Kapitalwert von 447.665 USD innerhalb von sechs Monaten.[2]William Henry, "OpenShift Virtualization verbindet VMs und Container," redhat.comDie gestiegene Nachfrage nach Beratungsleistungen rund um die Workload-Umstrukturierung ist darauf zurückzuführen, dass Unternehmen ihre mehrjährigen Modernisierungs-Roadmaps auf 18- bis 24-monatige Projekte verdichten.

Wachstum der Cloud-nativen Anwendungsentwicklung

Verwaltete Kubernetes-Dienste integrieren KI-Scheduling, WebAssembly-Sandboxing und Dashboards zur Kohlenstoffnutzung. Diese Funktionen beschleunigen den Container-Start um 90 %, skalieren generative KI-Modelle automatisch und erfüllen unternehmerische Nachhaltigkeitsziele. Solche differenzierten Funktionen verwandeln Entwicklerplattformen in strategische Vermögenswerte statt in Back-Office-Hilfsmittel und stärken die langfristige Nachfrage nach dem Docker-Container-Markt.[3]Bryan Cantrill, "Docker gibt Serie-C-Finanzierung in Höhe von 105 Millionen USD bekannt," docker.com

Edge- und 5G-Telekommunikations-Containerisierungswelle

Telekommunikationsanbieter, die Netzwerkfunktionen auf Container umstellen, senken ihre Betriebskosten um 30–40 %. Der 5G-Core-as-a-Service von Ericsson und Google Cloud nutzt Google Kubernetes Engine, um Carrier-Grade-Leistung mit elastischer Abrechnung bereitzustellen. Neunundvierzig Prozent der Unternehmen pilotieren derzeit Edge-Kubernetes, angetrieben durch den Bedarf an latenzempfindlicher KI-Inferenz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Compliance-Lücken bei Containern | -3.1% | Weltweit; am höchsten in regulierten Sektoren | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in Kubernetes und Container-Betrieb | -2.7% | Weltweit; akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Angriffsfläche der Image-Registry | -1.9% | Weltweit; Fokus auf Unternehmens-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Operative Komplexität von Kubernetes | -2.3% | Weltweit; KMU überproportional betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Compliance-Lücken bei Containern

Sechzig Prozent der öffentlichen Images enthalten weiterhin CVEs mit hohem Schweregrad, was Unternehmen dazu zwingt, bis zu 40 % ihrer Container-Budgets für Sicherheitskontrollen aufzuwenden. Hybride Architekturen vervielfachen die Richtlinien-Berührungspunkte, sodass regulierte Branchen Produktions-Rollouts häufig um 6–12 Monate verzögern, um die PCI-DSS- oder HIPAA-Konformität zu zertifizieren. Spezialisierte Tools zur Laufzeit-Bedrohungserkennung und Compliance-as-Code erzielen daher Premium-Ausgaben im Docker-Container-Markt.

Fachkräftemangel in Kubernetes und Container-Betrieb

Fünfundsiebzig Prozent der Unternehmen nennen unzureichende Orchestrierungskompetenz als Hauptursache für Bereitstellungsverzögerungen und Servicevorfälle. Da Unternehmen über 10 Cluster hinaus skalieren, übersteigt die Nachfrage nach Site-Reliability-Engineers das Angebot, was Gehaltsaufschläge erhöht und die Gesamtbetriebskosten steigert. KMU setzen auf verwaltetes Kubernetes, um diese Lücke zu schließen, doch erfordern erweitertes Tuning und Multi-Cluster-Governance nach wie vor seltene Fachkenntnisse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Strategien beschleunigen sich

Cloud-Implementierungen erzielten im Jahr 2025 einen Umsatzanteil von 68,12 % und werden mit einer CAGR von 31,10 % wachsen, wodurch die Führungsposition des Docker-Container-Marktes in Bezug auf Off-Premise-Umgebungen gefestigt wird. Verwaltete Dienste von Microsoft, AWS und Google reduzieren den Infrastrukturaufwand und ermöglichen es Teams, sich auf den Code zu konzentrieren. On-Premise- und Hybrid-Bereitstellungen bleiben in datensouveränitätssensiblen Branchen bestehen, doch selbst diese Sektoren nutzen Cloud-APIs, um Flexibilität zu gewinnen.

Pay-as-you-go-Cloud-Preisgestaltung stimmt mit der Lizenzierung pro Container überein und senkt die Gesamtbetriebskosten für variable Workloads. Das Umsatzwachstum in der Public Cloud von 20–22 % unterstreicht die symbiotische Verbindung zwischen dem Umsatz mit Hyperscaler-Computing und der Nutzung von Container-Orchestrierungsdiensten. Multi-Cloud-Management-Suiten, die Zugriffskontrollen über Umgebungen hinweg vereinheitlichen, gewinnen an Bedeutung, da Governance-Regeln strenger werden.

Nach Endbenutzerbranche: Regulatorische Anforderungen treiben die Einführung im Gesundheitswesen voran

IT und Telekommunikation hielten im Jahr 2025 einen Umsatzanteil von 41,05 %, angetrieben durch Microservices-Architekturen, die elastische Skalierbarkeit erfordern. Im Gegensatz dazu positioniert die CAGR von 28,23 % des Gesundheitswesens bis 2031 diesen Sektor als den am schnellsten wachsenden im Docker-Container-Markt, angetrieben durch Vorschriften zur sicheren Verarbeitung von Patientendaten und automatisierten Compliance. BFSI hält einen Umsatzanteil von rund 15 % und priorisiert latenzarme Betrugsanalysen. Das verarbeitende Gewerbe nutzt Workloads zur vorausschauenden Wartung, während Behörden des öffentlichen Sektors nach der Container-Einführung Kosteneinsparungen von 40 % bei der Hosting-Infrastruktur verzeichnen.

Das Gesundheitswesen setzt auf unveränderliche Container-Images, um HIPAA-Prüfpfade zu erfüllen, was einen schnellen Rollout von Telemedizin und KI-gestützter Diagnostik ermöglicht. Anbieter, die vorzertifizierte Images anbieten, erschließen differenzierten Mehrwert und gewinnen inkrementellen Docker-Container-Marktanteil bei Krankenhaussystemen. Da der Durchsatz elektronischer Patientenakten steigt, halten containerisierte Datenpipelines Sub-Sekunden-Abfragezeiten aufrecht und stärken die transformative Entwicklung des Gesundheitswesens.

Nach Endbenutzer-Unternehmensgröße: KMU demokratisieren die Container-Einführung

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 62,20 %, unterstützt durch dedizierte DevOps-Teams und Multi-Cloud-Verpflichtungen. Dennoch treiben KMU die stärkste CAGR von 28,70 % voran, da schlüsselfertige Plattformen Komplexitätsbarrieren beseitigen. Self-Service-GUIs und vorkonfigurierte Standardeinstellungen ermöglichen es schlanken IT-Teams, skalierbare Microservices ohne tiefgreifende Kubernetes-Kenntnisse bereitzustellen, und erweitern die gesamte adressierbare Nutzerbasis für den Docker-Container-Markt.

Wettbewerbsfähige SaaS-Preisgestaltung passt zu den begrenzten KMU-Budgets, und Anbieter-Marktplätze bündeln Mehrwert-Integrationen wie Low-Code-CI/CD-Plug-ins. Da 56 % der geografisch verteilten mittelständischen Unternehmen die Container-Bereitstellung innerhalb von zwei Jahren planen, können Anbieter, die auf diese Gruppe ausgerichtet sind, überproportionale Docker-Container-Marktanteile gewinnen.

Nach Komponente: Sicherheitslösungen verzeichnen Premium-Wachstum

Plattform- und Engine-Module sicherten sich im Jahr 2025 36,70 % der Docker-Container-Marktgröße als grundlegende Laufzeittechnologie. Sicherheitssoftware verzeichnet jedoch mit einer CAGR von 27,35 % bis 2031 das stärkste Wachstum, da Image-Scanning, Laufzeit-Monitoring und Richtlinienautomatisierung nun Themen auf Vorstandsebene sind. Observability-Stacks und Log-Analysen gewinnen ebenfalls an Bedeutung, da verteiltes Tracing für die Fehlerbehebung bei Multi-Service-Architekturen unverzichtbar wird.

Unternehmen verlagern Ausgaben von der Bare-Metal-Optimierung hin zu SaaS-basierten Sicherheitsschichten, die CVE-Lücken innerhalb von Stunden schließen. Anbieter, die Single-Pane-Dashboards anbieten, integrieren Scanning, Zugangssteuerung und Forensik, um den Betrieb zu vereinfachen – und können dadurch im Docker-Container-Markt Premium-Preise erzielen.

Geografische Analyse

Nordamerika blieb im Jahr 2025 der größte Beitragszahler, unterstützt durch Cloud-Ausgaben von über 100 Milliarden USD und eine ausgereifte DevOps-Tool-Einführung. Die VMware-Neupreisgestaltung beschleunigt die Migration von Hypervisoren zu Containern weiter und weitet Beratungsaufträge bei Fortune-500-Unternehmen aus. Während sich das Wachstum mit steigender Marktdurchdringung verlangsamt, schaffen mittelständische und branchenspezifische Lösungen weiterhin inkrementelle Umsätze.

Europa schreitet in einem gleichmäßigen Tempo voran, geprägt durch Datensouveränitätsregeln im Rahmen des EU-Datengesetzes von 2024, das das Interesse an Hybrid-Implementierungen steigert. Staatliche Mandate katalysieren die Einführung. Der staatliche AppStack Griechenlands verarbeitete im ersten Jahr 275 Millionen Transaktionen, und das niederländische UWV schloss mit Unterstützung von DXC Technology eine groß angelegte Migration ab. Anbieter, die robuste Portabilitätsfunktionen anbieten, die regionale Compliance-Klauseln erfüllen, sichern die anhaltende Relevanz im Docker-Container-Markt.

Der asiatisch-pazifische Raum verzeichnet die stärkste Expansion, angetrieben durch jährliche Investitionen in digitale Infrastruktur von 35–40 Milliarden USD in Indien und aggressive inländische Technologiepolitiken in China. Indiens Rechenzentrumskapazität stieg von 800 MW auf 3.000 MW und fördert Hyperscaler-Workloads, während chinesische Unternehmen souveräne Container-Registries betonen. 5G- und Edge-Rollouts vertiefen die Durchdringung in Telekommunikation und verarbeitendem Gewerbe und positionieren den asiatisch-pazifischen Raum für eine anhaltende Führungsrolle im Docker-Container-Markt bei Wachstumskennzahlen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet das Ökosystem, da etablierte Anbieter gegen agile Spezialisten kämpfen. Red Hat führt mit einem Software-Anteil von 47,8 % und nutzt das KI-Portfolio von IBM, um Hybrid-Cloud- und Analysefunktionen zu verbinden. Docker Inc. stärkt seinen Entwicklererfahrungs-Vorsprung und sichert sich eine Serie-C-Finanzierung in Höhe von 105 Millionen USD, um die sichere Image-Erstellung zu vereinfachen. Microsoft koppelt Azure Kubernetes Service mit GitHub Copilot, um KI-gestützte Pipeline-Automatisierung einzubetten und die Kundenbindung im Docker-Container-Markt zu verstärken.

Fusionen und Übernahmen bleiben lebhaft: SUSE hat Rancher Labs und NeuVector für 130 Millionen USD übernommen und integriert Lifecycle-Management und Laufzeitsicherheit. Die VMware-Übernahme durch Broadcom schuf Freiraum für migrationsfreundliche Plattformen und steigerte die Nachfrage nach Tools, die VM- und Container-Governance vereinheitlichen. Auf Edge-Orchestrierung ausgerichtete Anbieter und Compliance-Automatisierungs-Startups erzielen Premium-Umsätze, indem sie spezielle Schmerzpunkte lösen, die Full-Stack-Anbieter häufig übersehen.

Auch die Partnerschaftsaktivitäten nehmen zu. Red Hat und AWS vertiefen die gemeinsame Entwicklung rund um Hybrid-Cluster. Ericsson arbeitet mit Google Cloud an Carrier-Grade-5G-Kernen zusammen, um die Modernisierung von Telekommunikationsnetzwerken zu beschleunigen. Solche strategischen Schritte stärken die technologische Differenzierung und beeinflussen die bevorstehende Umverteilung des Docker-Container-Marktanteils.

Marktführer im Docker-Container-Bereich

Docker Inc

Red Hat Inc

Microsoft Corporation

Amazon Web Services

Google Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten ein 5G-Core-as-a-Service-Angebot auf Google Kubernetes Engine, das elastische Skalierbarkeit und nutzungsbasierte Preismodelle bietet.

- April 2025: Docker veröffentlichte den MCP-Katalog und das Toolkit, förderte die Unterstützung des Ökosystems und beleuchtete gleichzeitig Herausforderungen bei der Lieferkettensicherheit.

- Februar 2025: Docker stellte die Beta-Version des Docker KI-Agenten vor und integrierte intelligente Automatisierung in Container-Build- und Bereitstellungs-Workflows.

- September 2024: Portainer.io ging eine Partnerschaft mit Sidero Labs ein, um eine durchgängige Bare-Metal-Kubernetes-Management-Suite für Unternehmen jeder Größe bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Docker-Container-Markt als den gesamten Anbieterumsatz, der durch kommerzielle Docker-basierte Container-Plattformen, ergänzende Orchestrierungs- und Management-Software, gebündelte Sicherheits-Add-ons und zugehörige Support-Abonnements generiert wird, die in Public-Cloud-, Private-Cloud- und On-Premise-Umgebungen bereitgestellt werden. Die Einführung wird überall dort verfolgt, wo Docker die primäre Laufzeit für das Verpacken und Verschieben von Anwendungscode, Microservices oder Datenpipelines zwischen Build-, Test- und Produktionsphasen ist.

Umfangsausschluss: Die Größenbestimmung lässt bewusst Umsätze aus, die ausschließlich aus reinen Kubernetes-Distributionen, hypervisor-zentrierten virtuellen Maschinen und professionellen Dienstleistungen ohne Bezug zum Container-Betrieb stammen.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premises

- Cloud-basiert

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Verarbeitendes Gewerbe

- Öffentlicher Sektor und Behörden

- Nach Endbenutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Komponente

- Plattform / Engine

- Orchestrierung und Management

- Monitoring und Protokollierung

- Sicherheitslösungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Plattformarchitekten bei Hyperscale-Clouds, DevOps-Leitern in BFSI- und Gesundheitsunternehmen sowie Sicherheitsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Interviews validierten reale Lizenzgebührenbereiche, Container-Dichteverhältnisse pro Host und typische Verlängerungszyklen, was uns ermöglichte, Modellannahmen zu verfeinern und Lücken zu schließen, die durch Sekundärdaten entstanden sind.

Desk-Research

Wir begannen mit öffentlich zugänglichen Quellen wie den Cloud-Infrastrukturausgabentabellen des US Bureau of Labor, Eurostat-IKT-Unternehmenserhebungen, jährlichen CNCF-Studien zur Container-Einführung sowie Import-Export-Meldungen für Server-Knoten mit container-optimierten Betriebssystem-Images. Unternehmens-10-K-Berichte, Investorenpräsentationen und Ergebnisberichte großer Cloud-Anbieter halfen uns, Wachstumsraten für Container-Workloads zu benchmarken. Premium-Datenbanken, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für Anbieter-Finanzsplits und Dow Jones Factiva für Deal-Flow, lieferten weitere Umsatzhinweise. Patentanalysen von Questel boten Einblicke in das Innovationstempo bei Docker-spezifischen Entwicklungen. Diese Liste ist illustrativ; zahlreiche weitere Veröffentlichungen unterstützten die Datenerhebung, Querprüfungen und Klärungen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die globale x86-Server-Lieferungen und Public-Cloud-Instanzanzahlen in den adressierbaren Docker-Workload-Pool umrechnet, bildet den Anker des Modells, das dann gegen stichprobenartige durchschnittliche Verkaufspreise multipliziert mit aktiven Abonnementvolumen-Rollups führender Anbieter abgeglichen wird. Zu den wichtigsten Treibern gehören: 1. Jährliche Durchdringung containerisierter Workloads bei gesamten Unternehmensanwendungen, 2. Durchschnittliche Effizienzgewinne bei Containern pro Host, 3. Verlagerung der Ausgaben von VMs zu Containern, 4. Regionale Cloud-CAPEX-Entwicklungen und 5. Sicherheitsausgaben pro Container-Image-Scan.

Multivariate Regression, ergänzt durch Szenarioanalysen für Fälle makroökonomischer Verlangsamung und rascher Migration, erzeugt die Prognosekurve für 2025–2030. Wo Bottom-up-Schätzungen aus Anbieter-Rollups unter- oder überschießen, wird die Abweichung proportional unter Verwendung validierter Marktanteilsgewichte umverteilt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Anomalie-Flags, Peer-Review durch einen leitenden Analysten und eine abschließende Abstimmung mit externen Indizes vor der Freigabe. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn Fusionen, kritische CVE-Offenlegungen oder politische Veränderungen die Nachfragesignale wesentlich verändern.

Warum Mordors Docker-Container-Basislinie zuverlässige Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen das Container-Universum unterschiedlich aufteilen, unterschiedliche Verlängerungsannahmen anwenden oder Zahlen in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung von Nicht-Docker-Laufzeiten, die Nichtberücksichtigung gebündelter Sicherheitsumsätze, der Zeitpunkt der Währungsumrechnung und der Rhythmus, in dem neue Cloud-Regionen in ein Modell aufgenommen werden. Mordors Umfang bleibt auf Docker-geführte Workloads ausgerichtet, verwendet vierteljährliche Devisenkursdurchschnitte und wird alle zwölf Monate neu kalibriert, was die nachstehenden Unterschiede erklärt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 6,12 Mrd. USD (2025) | ||

| 7,44 Mrd. USD (2025) | Globales Beratungsunternehmen A | Breiterer Umfang "Anwendungscontainer", der Docker, Kubernetes und serverlose Container abdeckt |

| 2,10 Mrd. USD (2024) | Fachzeitschrift B | Zählt nur Lizenzumsätze, schließt Cloud-gehostete Abonnements und Support-Gebühren aus |

| 0,99 Mrd. USD (2024) | Branchenverband C | Konzentriert sich ausschließlich auf Docker-Monitoring-Tools, nicht auf den gesamten Container-Plattform-Markt |

Zusammenfassend lässt sich sagen: Während andere Verlage ihren Betrachtungswinkel entweder erweitern oder einengen, bietet Mordor Intelligence eine ausgewogene, klar abgegrenzte Basislinie, die transparente Variablen mit reproduzierbaren Schritten verknüpft und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Docker-Container-Marktes?

Der Docker-Container-Markt beläuft sich im Jahr 2026 auf 7,41 Milliarden USD und wird bis 2031 voraussichtlich 19,26 Milliarden USD erreichen. Die Marktgröße wird voraussichtlich im Jahr 2026 7,41 Milliarden USD erreichen und mit einer CAGR von 21,05 % auf 19,26 Milliarden USD bis 2031 wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung zeigt die höchste Dynamik und wächst bis 2031 mit einer CAGR von 31,10 %, während sie bereits 68,12 % des Umsatzes ausmacht.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endbenutzer-Segment?

Die CAGR von 28,23 % im Gesundheitswesen wird durch die Automatisierung der regulatorischen Compliance und den Bedarf an sicheren, skalierbaren Umgebungen für die Verarbeitung sensibler Patientendaten angetrieben.

Wie beeinflussen Sicherheitsbedenken die Ausgaben?

Unternehmen weisen nun bis zu 40 % ihrer Container-Budgets für Sicherheits- und Compliance-Tools auf, was Sicherheitslösungen zum am schnellsten wachsenden Komponentensegment mit einer CAGR von 27,35 % macht.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstum, unterstützt durch hohe Investitionen in digitale Infrastruktur und den raschen 5G-Ausbau in Indien und China.

Seite zuletzt aktualisiert am: