DNS, DHCP, Und IPAM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

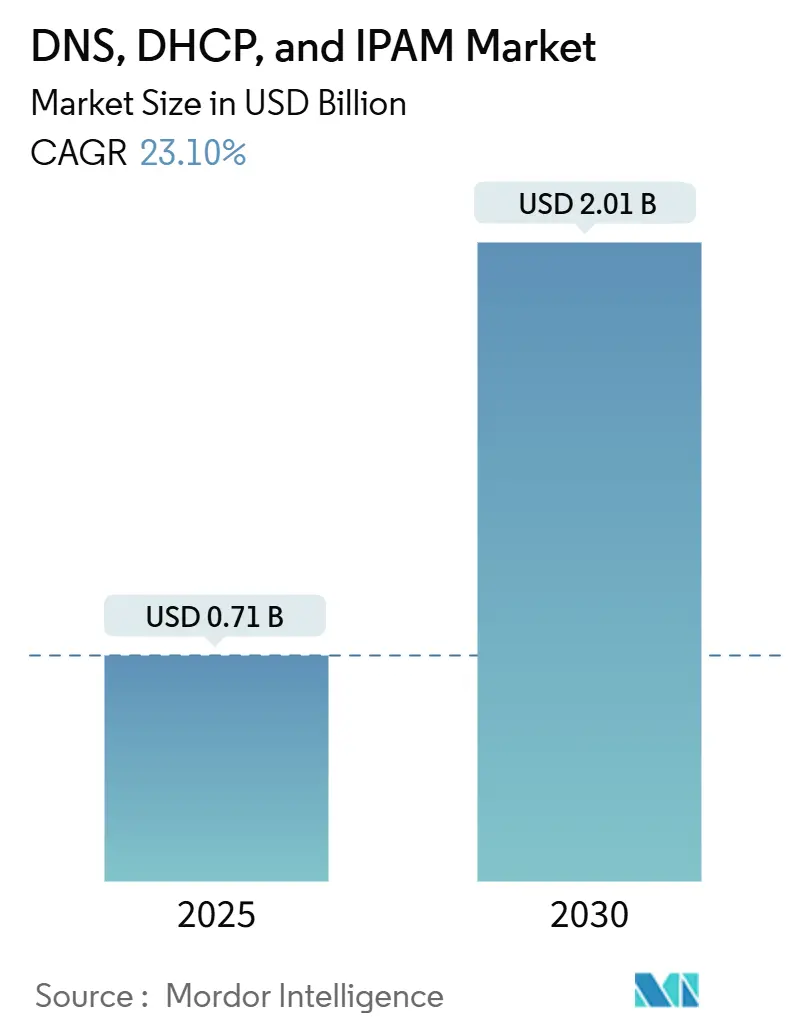

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DNS, DHCP, Und IPAM Marktanalyse von Mordor Intelligence

Die Marktgröße des DNS, DHCP, und IPAM Marktes beläuft sich im Jahr 2025 auf 0,71 Milliarden USD und wird bis 2030 voraussichtlich 2,01 Milliarden USD erreichen, was einer CAGR von 23,1 % über den Zeitraum entspricht. Die Expansion steht im Einklang mit der rasant steigenden Anzahl von Endpunkten, der Einführung von Multi-Cloud-Umgebungen und einem Anstieg DNS-basierter Cyberangriffe, die herkömmliche Netzwerkwerkzeuge gemeinsam belasten. Anbieter gewinnen an Dynamik, indem sie Bedrohungsintelligenz-Feeds, API-First-Automatisierung und cloudnative Bereitstellung einbetten, die die Einführung sowohl für globale Unternehmen als auch für erstmalige KMU-Käufer vereinfachen. Frühe Markteinsteiger profitieren zudem von regulatorischen Rückenwinden – DSGVO, NIS2 und sich entwickelnde US-Branchenvorschriften –, die detaillierte IP-Adress-Prüfpfade erfordern. Gleichzeitig steigen verwaltete DDI-Dienste, da Unternehmen mit Fachkräftemangel in den Bereichen Scripting, DevOps und DNS-Sicherheit konfrontiert sind und daher den täglichen Betrieb an Spezialisten auslagern. Der Wettbewerb verschärft sich, da Public-Cloud-Anbieter DNS-Auflösung und IPAM-Erweiterungen bündeln, was reine Anbieter dazu veranlasst, sich durch Multi-Cloud-Neutralität, KI-Analysen und Zero-Touch-Edge-Bereitstellungsfunktionen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

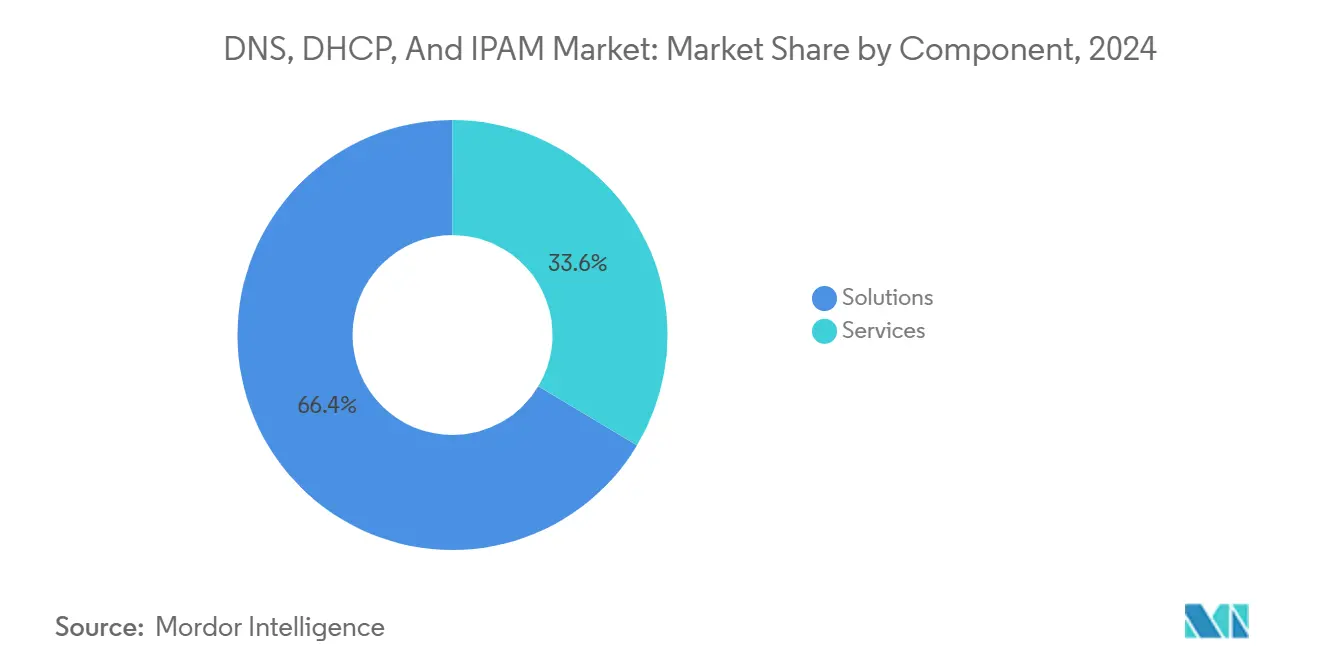

- Nach Komponente hielten Lösungen im Jahr 2024 einen Marktanteil von 66,43 % am DNS, DHCP, und IPAM Markt, während Dienstleistungen bis 2030 die schnellste CAGR von 24,56 % verzeichneten.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 53,26 % der DNS, DHCP, und IPAM Marktgröße auf On-Premise-Installationen; die Cloud-Bereitstellung wird bis 2030 voraussichtlich mit einer CAGR von 24,89 % wachsen.

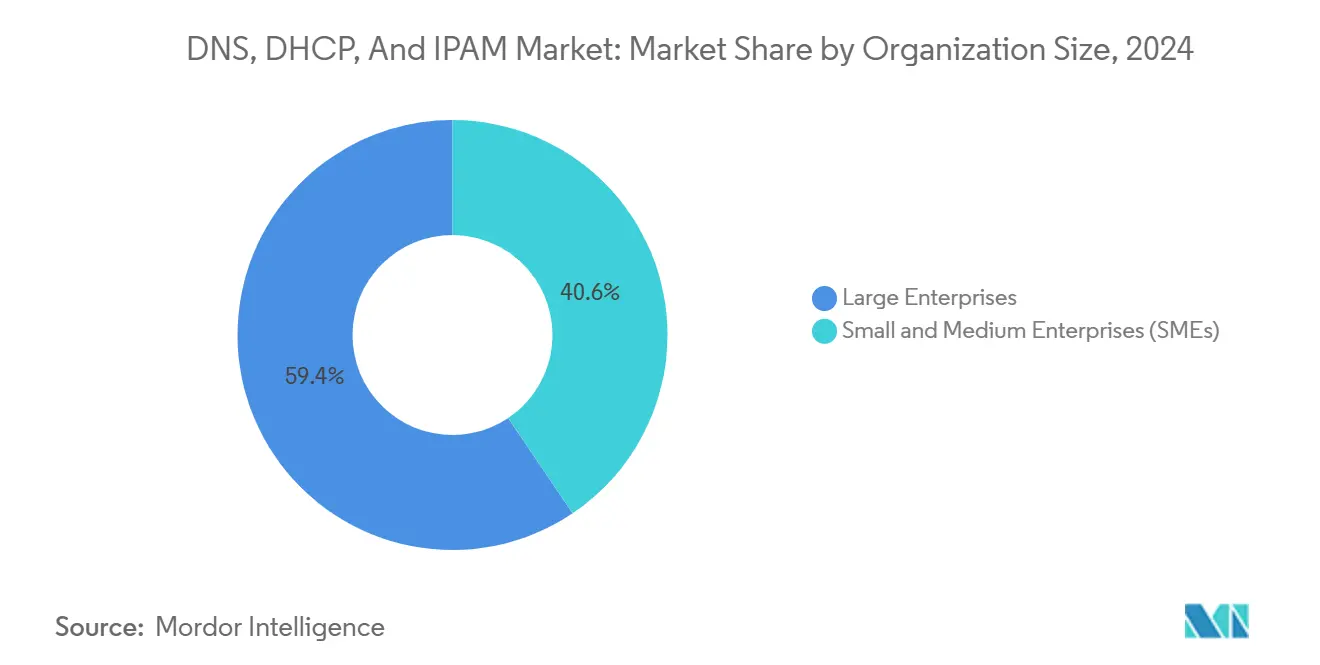

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 59,43 %; KMU weisen bis 2030 das höchste Wachstum mit einer CAGR von 24,97 % auf.

- Nach Endnutzerbranche führte Telekommunikation und IT im Jahr 2024 mit einem Umsatzanteil von 27,94 %, während das verarbeitende Gewerbe bis 2030 voraussichtlich mit einer CAGR von 23,67 % wachsen wird.

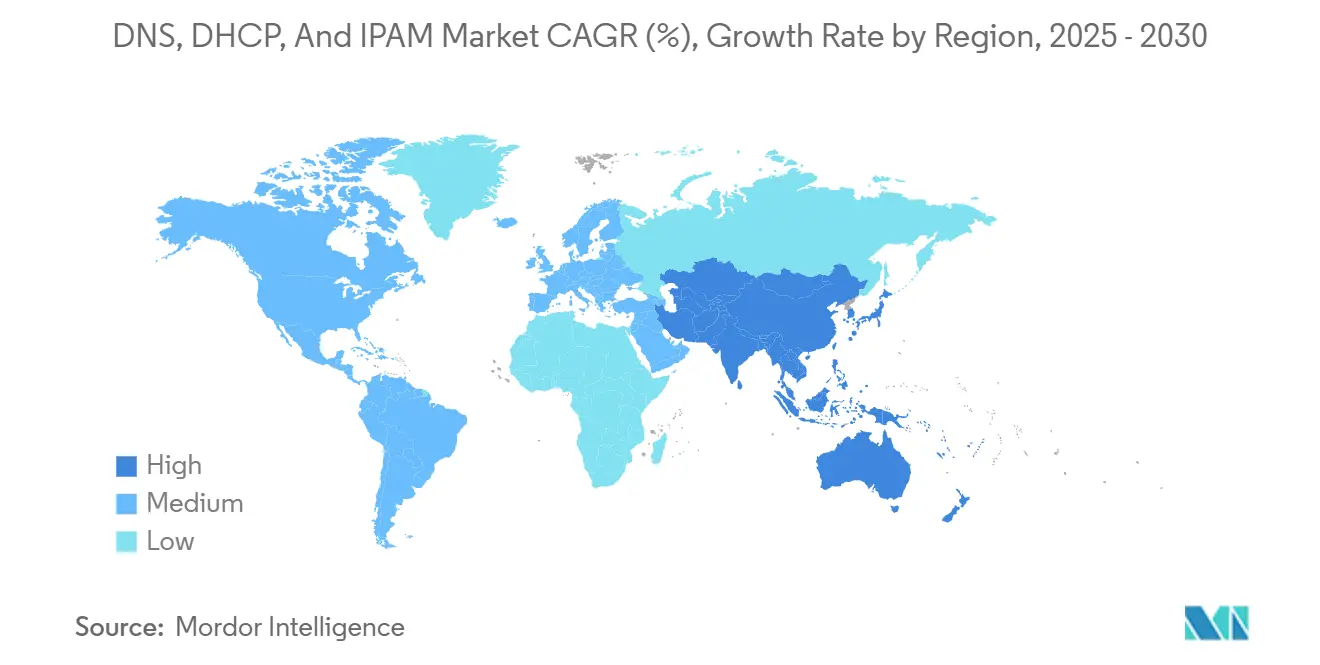

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,82 %, und Asien-Pazifik wächst bis 2030 mit einer CAGR von 23,94 %.

Globale DNS, DHCP, Und IPAM Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von IoT-verbundenen Endpunkten, die IP-Pools erweitern | +4.2% | Global; Asien-Pazifik verarbeitendes Gewerbe, Nordamerika Smart-City-Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Zunehmende DNS-basierte Cyberangriffe, die sicherheitsgetriebene DDI-Einführung vorantreiben | +3.8% | Nordamerika und EU; Asien-Pazifik Finanzwesen im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Hybrid-/Multi-Cloud-Komplexität, die zentralisierte IP-Transparenz erfordert | +3.5% | Global; unternehmensintensive Regionen | Mittelfristig (2–4 Jahre) |

| Compliance-Vorschriften für adressebene Prüfpfade | +2.9% | EU primär; Nordamerika sekundär; Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| DevOps-Verlagerung hin zu Infrastruktur als Code mit Integration von DDI-APIs | +2.7% | Nordamerika und EU-Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge- und Privatnetz-Rollouts mit Anforderungen an ultra-niedrige DDI-Latenz | +2.1% | Asien-Pazifik verarbeitendes Gewerbe, Nordamerika Telekommunikation, EU Industrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von IoT-Endpunkten treibt Erweiterung des IP-Adresspools voran

Hersteller, die Smart-Factory-Programme einsetzen, berichten von Gerätedichten von bis zu 1 Million Sensoren pro 5G-Zelle – ein Ausmaß, das statische IP-Tabellen obsolet macht. [1]TRANSFORMA INSIGHTS, "Mobile Privatnetzwerke," transformainsights.com Dynamische DHCP-Orchestrierung und automatisierte IPAM-Erkennung verkürzen die Erfassungszeit des Geräteinventars um 90 %, sobald sie in moderne DDI-Suiten integriert werden. Die IPv6-Dynamik nimmt zu, da die IPv4-Erschöpfung diese Volumina nicht befriedigen kann, insbesondere in Smart-City- und Industrie-4.0-Umgebungen.

DNS-basierte Cyberangriffe beschleunigen sicherheitsorientierte Einführung

Kampagnen wie "Revolver Rabbit" registrierten mehr als 500.000 betrügerische Domains zu Kosten von über 1 Million USD, um Perimeter-Tools zu umgehen. [2]INFOBLOX, "Revolver Rabbits Millionen-Dollar-Maskerade," infoblox.com Unternehmen, die DNS-Telemetrie in DDI-Plattformen integrieren, erkennen Bedrohungen im Durchschnitt 63 Tage früher und blockieren 77 % mehr Malware-Rückrufe als eigenständige Firewalls. Die erhöhte Wachsamkeit gegenüber staatlich orchestrierten Exploits wie "Muddling Meerkat" festigt DNS-Sicherheit als Thema auf Vorstandsebene.

Hybrid-Cloud-Komplexität erfordert zentralisierte Transparenz

Unternehmen, die Tausende von Anwendungen und Datensätze im Petabyte-Maßstab zu AWS und Azure migrieren, sparen 22 % an Cloud-Ausgaben, wenn sie IP-Adressverfolgung und Richtliniensynchronisierung unter einer einzigen DDI-Ebene vereinheitlichen. Cloud-native Workloads werden innerhalb von Sekunden gestartet und beendet, und nur API-gesteuerte Erkennung gewährleistet genaue Zuordnungen zwischen kurzlebigen Adressen und Geschäftsdiensten.

DevOps-Integration durch Infrastruktur als Code

Rund 97 % der reifen Multi-Cloud-Unternehmen betten Terraform- oder Ansible-Module ein, die DDI-APIs für die automatisierte DNS-Datensatzerstellung und Bereichszuweisung aufrufen, manuelle Übergaben reduzieren und den Arbeitsaufwand für die Netzwerkbereitstellung um 19 % senken. Container-Cluster nutzen dieselben Schnittstellen auch für die Echtzeit-Diensterkennung über Knoten hinweg.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für appliance-zentrierte DDI-Plattformen | −2.8% | Global; KMU-Einführung am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen DDI-Fachkenntnissen in NetOps-Teams | −2.1% | Global; akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Budgetwettbewerb mit übergeordneten Cybersicherheitsprioritäten | −1.7% | Nordamerika und EU-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität verlangsamen Cloud-DDI-Einführung | −1.4% | EU und regulierte Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen begrenzen appliance-basierte Bereitstellungen

Appliances auf Unternehmensebene beginnen häufig bei rund 50.000 USD und steigen auf bis zu 200.000 USD, sobald Funktionspakete und redundante Hardware eingerechnet werden – eine Hürde, die IT-Budgets belastet, die ohnehin auf steigende Sicherheitsausgaben ausgerichtet sind. Abonnementbasiertes Cloud-DDI senkt die Einstiegspunkte auf rund 150 USD pro Instanz und Monat, was Appliance-Anbieter dazu veranlasst, Preisgestaltung und Finanzierungsmodelle zu überdenken. [3]DIGITAL MARKETPLACE, "Cloud Managed DDI und Netzwerksicherheit," applytosupply.digitalmarketplace.service.gov.uk

DDI-Fachkräftemangel schränkt Rollout-Geschwindigkeit ein

Rund 69 % der Unternehmen im Asien-Pazifik-Raum räumen unzureichende Schulungen in SD-WAN und Multi-Cloud-Netzwerken ein – beides Voraussetzungen für fortgeschrittenes DDI. Infolgedessen verlassen sich Unternehmen auf verwaltete Dienste für Scripting, Richtlinienorchestrierung und Bedrohungs-Feed-Abstimmung – eine Regelung, die die Nachfrage nach Dienstleistungen erhöht, jedoch das Risiko längerer Vorlaufzeiten birgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen durch Komplexität an Bedeutung

Lösungen dominierten den Umsatz im Jahr 2024 mit 66,43 %, doch das Dienstleistungssegment eilt mit einer CAGR von 24,56 % voraus. Die dem DNS, DHCP, und IPAM Markt zuzurechnende Marktgröße für verwaltete Angebote wird bis 2030 voraussichtlich mehr als das Dreifache erreichen, was die Abhängigkeit der Käufer von Drittanbieter-Expertise für Integration, Bedrohungsintelligenz-Abstimmung und DevOps-Unterstützung unterstreicht. Unternehmen nennen schnelles Onboarding – ein Einzelhändler schloss eine vollständige Migration in 3 Wochen ab – als Beweis dafür, dass externe Teams die Zeit bis zur Wertschöpfung verkürzen.

Kontinuierliche Optimierung begünstigt ebenfalls ausgelagerte Modelle. Sicherheits-Feed-Updates, API-Versionsabgleich und Compliance-Berichterstattung erfolgen fortlaufend, und interne Personalengpässe machen eine 24×7-Abdeckung nicht realisierbar. Anbieter bündeln SLAs, regelmäßige Audits und Sanierungsanleitungen und wandeln das, was historisch gesehen eine Kapitalausgabe war, in eine planbare Betriebsausgabe um – eine buchhalterische Verschiebung, die viele Finanzvorstände bevorzugen.

Nach Bereitstellungsmodell: Cloud-Installationen beschleunigen sich

On-Premise-Systeme behielten im Jahr 2024 mit 53,26 % eine knappe Führung, doch die Cloud expandiert mit einer CAGR von 24,89 %. Der DNS, DHCP, und IPAM Marktanteil für SaaS-Bereitstellungen wird vor 2028 Appliances überholen, da Unternehmen globale Reichweite, elastische Kapazität und automatische Patch-Funktionen nativer gehosteter Optionen schätzen. Einheitliche Ebenen vereinfachen auch die verteilte Richtlinienverwaltung über AWS, Azure und Google Cloud, indem die proprietären DNS-Konstrukte jedes Anbieters in gemeinsame API-Aufrufe abstrahiert werden.

Hybride Konzepte dominieren die Übergangs-Roadmaps. Kritische autoritative Zonen oder regulierte Workloads verbleiben lokal, während nicht sensible DHCP- und IPAM-Funktionen zu SaaS-Knoten verlagert werden. Frühe Anwender berichten von einem ROI von 334 % auf Basis geringerer Wartungsarbeit und Ausfallzeitreduzierung, sobald Patch-Zyklen von vierteljährlich auf kontinuierlich umgestellt werden.

Nach Unternehmensgröße: KMU wachsen durch Abonnementpreise stark

Großunternehmen hielten 59,43 % des Umsatzes im Jahr 2024, angetrieben durch globale WAN-Präsenzen, die eine Orchestrierung an mehreren Standorten erfordern. Dennoch werden KMU mit einer CAGR von 24,97 % wachsen, angetrieben durch Cloud-First-IT-Stacks und nutzungsbasierte Abrechnung, die sechsstellige Einstiegshürden beseitigen. Die DNS, DHCP, und IPAM Marktgröße für Unternehmen mit weniger als 1.000 Mitarbeitern wird bis 2030 voraussichtlich mehr als verdoppelt, ein Tempo, das in früheren Erneuerungszyklen nicht zu beobachten war.

SaaS-DDI-Pakete bündeln Vorlagen, Assistenten und vorgefertigte Bedrohungs-Feeds, die minimale Schulung erfordern, sodass schlanke IT-Teams autoritative DNS-Zonen in Stunden statt Wochen einrichten können. Fallstudien zeigen, dass mittelständische Unternehmen die Ticket-Lösungszeit von 15 Minuten auf 1 Minute reduzieren, nachdem sie zu cloudnativen Konsolen migriert sind.

Nach Endnutzerbranche: Verarbeitendes Gewerbe mit stärkstem Wachstum

Telekommunikation und IT führten den Umsatz im Jahr 2024 mit 27,94 % an, was die inhärente Abhängigkeit dieser Sektoren von zuverlässiger Netzwerkbenennung und -adressierung widerspiegelt. Das verarbeitende Gewerbe hingegen wächst mit einer CAGR von 23,67 %, da Industrie 4.0 die Sensor-Ausbreitung, Edge-Analysen und privates 5G vorantreibt. Die DNS, DHCP, und IPAM Marktgröße im Zusammenhang mit der Fabrikautomatisierung wird voraussichtlich wachsen, da jeder Roboter, jedes Förderband und jede Qualitätsprüfungskamera eine sichere IP-Bereitstellung mit niedriger Latenz benötigt.

Smart-Factory-Konzepte setzen auf deterministische DNS-Auflösung für dynamische Workloads, vom maschinellen Lernen am Linienrand bis hin zu automatisch geführten Fahrzeugen, die sich über WLAN und Mobilfunk bewegen. Studien zeigen, dass Hersteller, die DDI mit MES-Systemen auf Werksebene integrieren, spürbare Ertragsgewinne durch schnellere Fehlerisolierung und Gerätelebenszyklus-Verfolgung erzielen.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2024 einen Umsatzanteil von 36,82 % und behält die Führung durch tiefgreifende Compliance-Regelungen und frühe Hybrid-Cloud-Einführung. Stark regulierte Branchen reservieren größere Budgets für DNS-Bedrohungsschutz und granulare IP-Protokollierung, was mit der Einführung verwalteter DDI-Dienste einhergeht. Die DevOps-Kultur ist ebenfalls ausgereift, was API-gesteuerte Bereitstellung nahezu zum Standard macht.

Europa wächst unter dem Gewicht der DSGVO und der bevorstehenden NIS2-Richtlinie. Datensouveränitätsvorschriften machen duale Bereitstellungsstrategien beliebt: Autoritative Server verbleiben im Land, während SaaS-IPAM die Transparenz über Tochtergesellschaften hinweg gewährleistet. Anbieter, die EU-gehostete Steuerungsebenen und automatische Audit-Exporte anbieten, sind gut positioniert.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 23,94 %, angetrieben durch die Digitalisierung des verarbeitenden Gewerbes in China, Japan und Südkorea sowie weitverbreitete SD-WAN-Rollouts bei Dienstleistern. Mehr als 97 % der regionalen Unternehmen planen oder erproben SD-WAN, wobei jede Instanz eine zentralisierte DNS-Richtlinienorchestrierung erfordert. Low-Touch-SaaS und regionale Rechenzentren helfen, Fachkräftemangel zu mildern und schnelles Onboarding auch für KMU sicherzustellen.

Naher Osten und Afrika sowie Südamerika bleiben aufstrebend, aber vielversprechend. Staatliche Digitalisierungsprogramme, aufstrebende Fintech-Ökosysteme und Investitionen in Hyperscale-Rechenzentren stärken die Grundnachfrage. Cloud-gehostetes DDI umgeht Kapitalausgaben und beschleunigt die Einhaltung aufkommender regionaler Vorschriften.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Infoblox hält rund 50 % des globalen Marktanteils, doch der Wettbewerbsdruck steigt, da Hyperscaler native DNS- und IPAM-APIs einbetten. Etablierte Anbieter reagieren mit Ökosystem-Integratoren – über 20 zertifizierte Konnektoren in Microsoft-, Splunk- und HashiCorp-Stacks – und stärken so die Plattformbindung.

Akquisitionswege erweitern den Umfang: BlueCats Kauf von LiveAction im Jahr 2024 integriert Performance-Telemetrie in sein Kernangebot und verbindet Transparenz mit Adressorchestrierung. Edge-zentrierte Innovatoren wie Celona treiben 5G-LAN-Supernetting voran, um ultra-niedrige Latenzanforderungen in privaten Mobilfunkumgebungen zu erfüllen.

Insgesamt begünstigt die Marktführerschaft Anbieter, die Bedrohungsintelligenz, Zero-Touch-Automatisierung und anbieteragnostische Cloud-Steuerung vereinen. Diejenigen, die nicht von der Appliance-Lizenzierung zu SaaS-Abonnements wechseln können, riskieren Marktanteilverluste, da wiederkehrende Umsätze bei Marktführern bereits über 90 % des Umsatzes ausmachen.

DNS, DHCP, Und IPAM Branchenführer

Infoblox Inc.

BlueCat Networks Inc.

EfficientIP SAS

Cygna Labs Corp.

Alcatel-Lucent Enterprise International SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Digi International meldete einen ARR von 120 Millionen USD im Bereich IoT-Konnektivität, was eine robuste Nachfrage nach verwalteten DDI-Diensten signalisiert.

- Dezember 2024: Cisco erläuterte Integrationspfade für privates 5G mit Umbrella DNS und Identity Services Engine.

- Oktober 2024: BlueCat stimmte der Übernahme von LiveAction zu und erweiterte damit seinen Tätigkeitsbereich auf Performance-Monitoring.

- September 2024: Infoblox führte die Universal DDI Suite ein, die Kerndienste mit Automatisierung und Bedrohungsintelligenz vereint.

Globaler DNS, DHCP, Und IPAM Marktberichtsumfang

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

| Telekommunikation und IT |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Verarbeitendes Gewerbe |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Telekommunikation und IT | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Regierung und öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Verarbeitendes Gewerbe | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der DNS, DHCP, und IPAM Markt im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 2,01 Milliarden USD erreichen und mit einer CAGR von 23,1 % wachsen.

Welches Komponentensegment weist das schnellste Wachstum auf?

Dienstleistungen wachsen mit einer CAGR von 24,56 %, da Unternehmen Implementierung und Betrieb auslagern.

Warum führen KMU DDI-Plattformen so schnell ein?

Abonnementbasierte Cloud-Angebote beseitigen hohe Anfangsinvestitionen und vereinfachen die Bereitstellung, was ein CAGR-Wachstum von 24,97 % bei KMU ermöglicht.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 23,94 %, angetrieben durch die Digitalisierung des verarbeitenden Gewerbes und SD-WAN-Rollouts.

Wie beeinflussen DNS-basierte Cyberangriffe die DDI-Ausgaben?

Zunehmende Domain-Generierungs-Exploits veranlassen Unternehmen, sicherheitsorientiertes DDI zu integrieren, was die Malware-Erkennung um 77 % verbessert.

Was ist die größte Wettbewerbsbedrohung für Legacy-Appliance-Anbieter?

Gebündelte DNS- und IPAM-Dienste von Public-Cloud-Anbietern setzen Appliance-Anbieter unter Druck, auf SaaS und KI-gestützte Automatisierung umzusteigen.

Seite zuletzt aktualisiert am: