Marktgröße und Marktanteil im Containerversand in Dschibuti

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 300.15 Millionen US-Dollar |

| Marktgröße (2026) | 321.51 Millionen US-Dollar |

| Marktgröße (2031) | 446.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

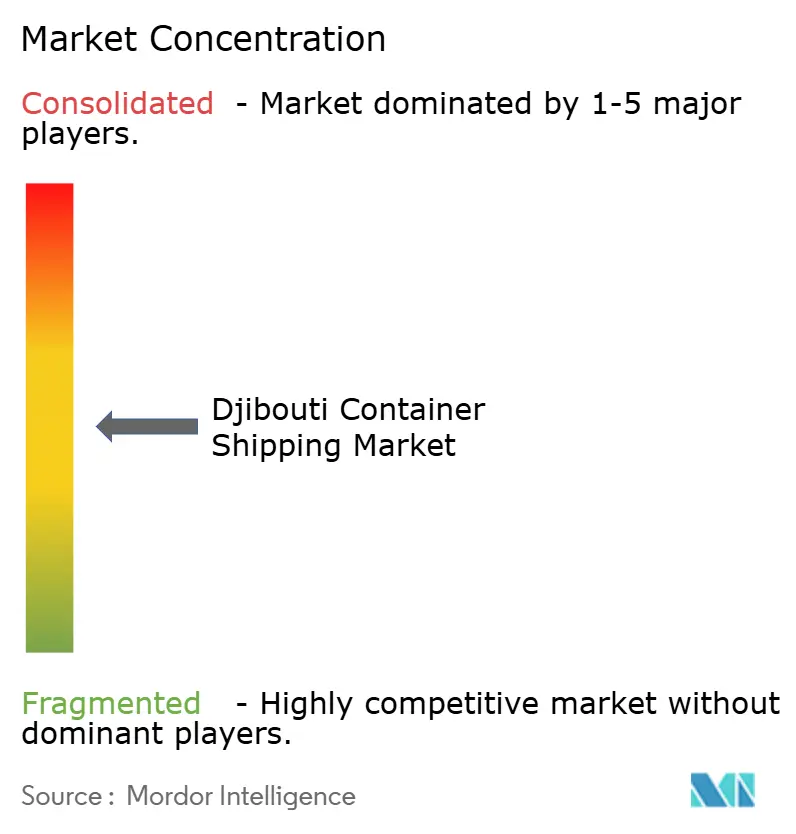

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Containerversandmarkts in Dschibuti von Mordor Intelligence

Die Marktgröße des Containerversands in Dschibuti wird voraussichtlich von 300,15 Millionen USD im Jahr 2025 auf 321,51 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 446,40 Millionen USD erreichen, mit einer CAGR von 6,78 % von 2026 bis 2031.

Dschibutis Lage am südlichen Eingang zum Roten Meer macht den Korridor zu einem wichtigen Punkt für den Containertransfer, den Handelsgateway und die regionale Schiffsverbindung. Der jüngste Investitionszyklus von SGTD zeigt, dass Doraleh auf einen anhaltenden Verkehr vorbereitet wird und nicht nur auf vorübergehende Nachfrageschwankungen, wobei 2025 neue Umschlagsgeräte hinzugefügt wurden und die Umschlagskapazität bis Mitte 2026 auf 2 Millionen TEU ausgerichtet ist. Die digitale Betriebsebene verbessert sich ebenfalls, da das Port Community System von Dschibuti Häfen, Zoll, Freizonen und Korridorverfolgung verbindet und von DPFZA im Rahmen des Weltbank-Benchmarkings zitiert wurde, das zeigte, dass die Abfertigungszeit von 24 Stunden auf etwa 1 Stunde gesunken ist. Der Wettbewerb ist auf der Hauptlinienseite auf wenige globale Reedereien konzentriert und bei Feeder- und Agenturbetreibern stärker verteilt, was die Routenabdeckung unterstützt, aber die Marktmacht ausgewogen hält. Der Wachstumspfad für diesen Markt hängt nach wie vor stark von der nach Äthiopien gebundenen Fracht ab. Gleichzeitig erweitern Umschlag, Kühlkettenabwicklung, die Aufnahme größerer Schiffe und verbesserte digitale Abfertigung die Betriebsmöglichkeiten weiter.

Wichtigste Erkenntnisse des Berichts

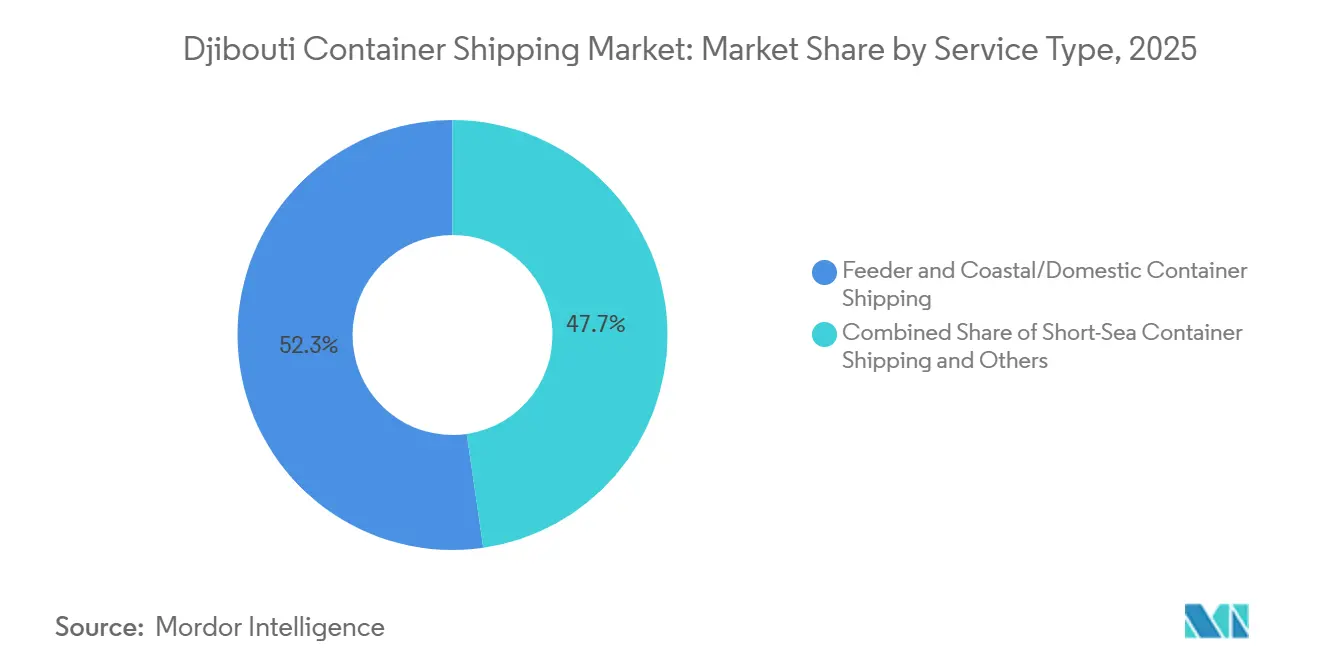

- Nach Dienstleistungsart entfielen Feeder- und Küsten-/Inlandscontainerschifffahrt im Jahr 2025 auf 52,28 % des Marktanteils im Containerversand in Dschibuti und wird voraussichtlich bis 2031 mit einer CAGR von 7,76 % wachsen.

- Nach Containertyp entfielen Trockencontainer im Jahr 2025 auf 84,30 % der Marktgröße im Containerversand in Dschibuti, während Kühlcontainer voraussichtlich bis 2031 mit einer CAGR von 10,38 % wachsen werden.

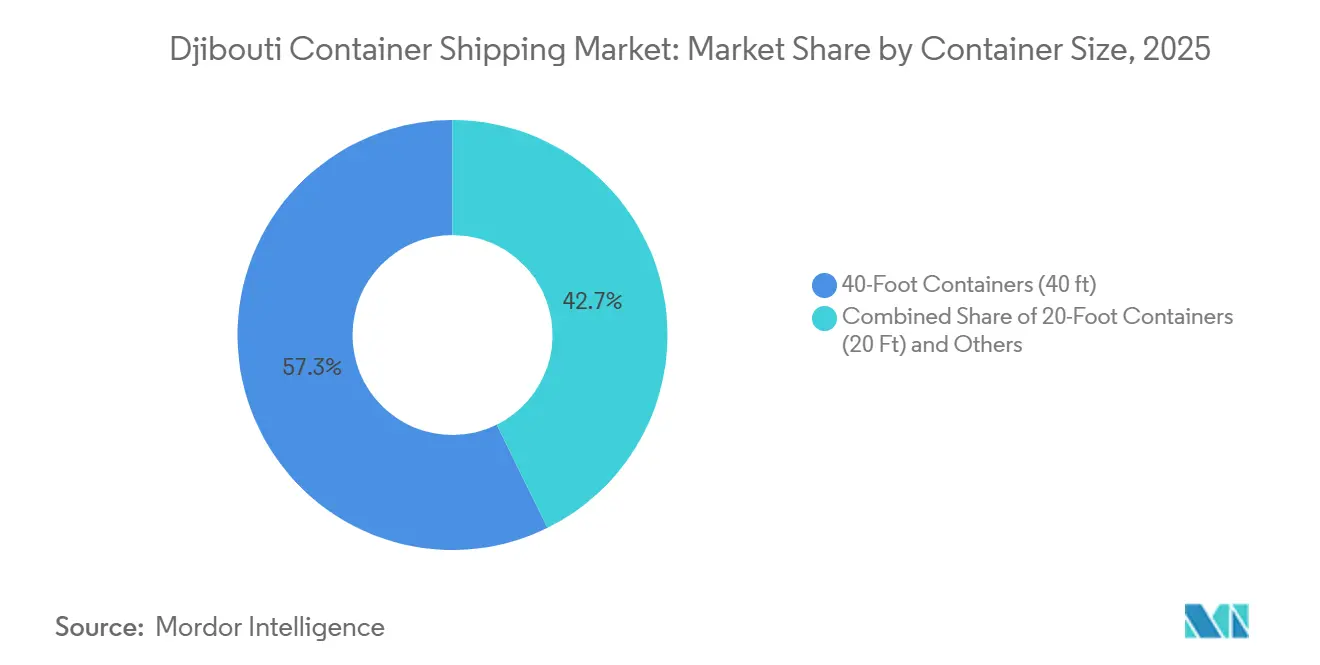

- Nach Containergröße behielten 40-Fuß-Container im Jahr 2025 einen Marktanteil von 57,29 % im Containerversand in Dschibuti, während 20-Fuß-Container voraussichtlich bis 2031 mit einer CAGR von 8,04 % wachsen werden.

- Nach Ladungsart hielt die Vollcontainerladung im Jahr 2025 einen Marktanteil von 68 % im Containerversand in Dschibuti, während die Sammelgutladung voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen wird.

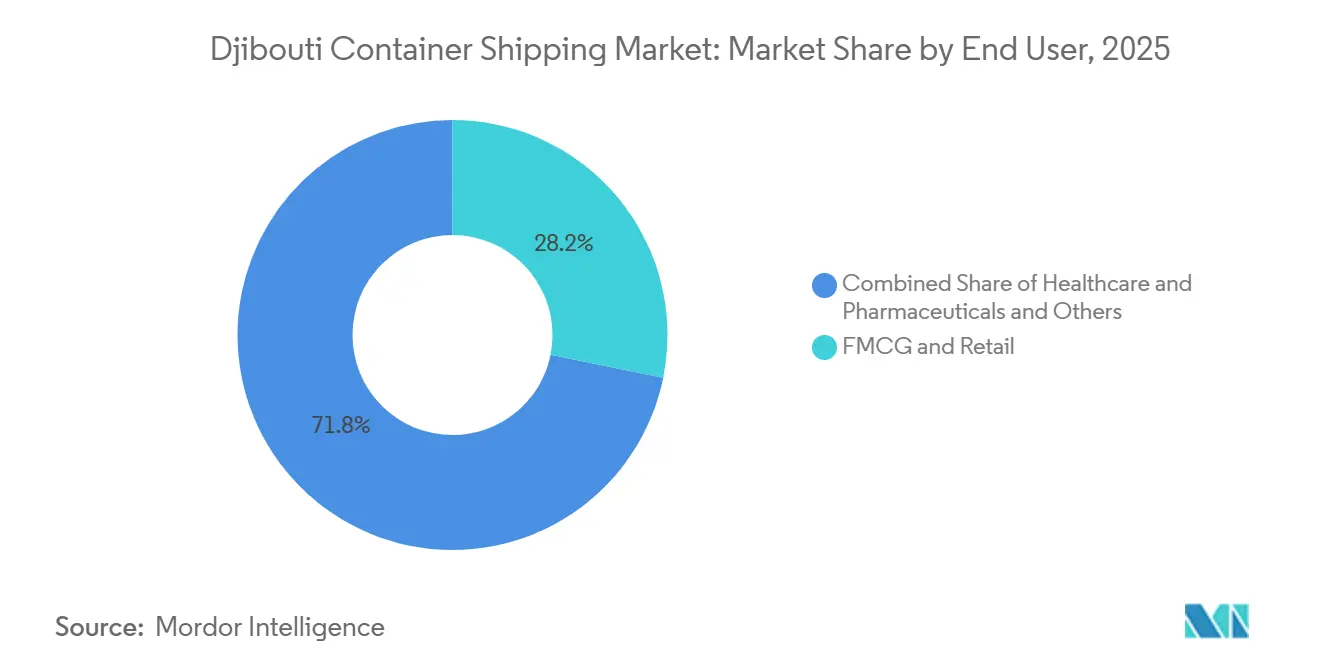

- Nach Endverbraucherbranche entfielen schnelldrehende Konsumgüter und Einzelhandel im Jahr 2025 auf 28,18 % der Marktgröße im Containerversand in Dschibuti, während Gesundheitswesen und Pharmazeutik voraussichtlich bis 2031 mit einer CAGR von 9,10 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Containerversandmarkt Dschibuti

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umleitung durch das Rote Meer unterstützt Containervolumen über Dschibuti | +1.8% | Global, Kernregion Ostafrika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit des äthiopischen Transitfrachtaufkommens von den Dschibuti-Korridoren | +1.5% | National (Dschibuti-Äthiopien-Korridor) | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit des Umschlaghubs begünstigt Feeder- und Hauptlinienverbindungen | +0.9% | Ostafrika, Horn von Afrika, Indischer Ozean | Mittelfristig (2–4 Jahre) |

| Kühlketten- und Kühlcontainernachfrage aus Lebensmittel- und Pharmaimporten | +0.6% | Ostafrika und Naher Osten, Ausstrahlungseffekte auf die globale Kühlcontainerflotte | Mittelfristig (2–4 Jahre) |

| Terminalproduktivität und Tiefwasserkapazität verbessern die Schiffsaufnahme | +0.5% | Dschibuti-spezifisch (Doraleh-Terminal) | Kurzfristig (≤ 2 Jahre) |

| Digitale Port Community Systeme reduzieren Abfertigungshindernisse | +0.3% | National (Dschibuti) mit regionalem Benchmarking-Interesse | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umleitung durch das Rote Meer unterstützt Containervolumen über Dschibuti

Der Containerversandmarkt in Dschibuti profitiert von seiner Lage am südlichen Eingang zum Roten Meer, wo Reedereien einen zuverlässigen Punkt für den Frachttransfer und die Weiterverteilung benötigen. Der Fahrplan von SGTD zeigt, dass das Terminal im Jahr 2024 1.236.769 TEU überschritt, was eine höhere Betriebsbasis vor der nächsten Runde von Kapazitätserweiterungen bestätigte[1]Quelle: SGTD, „Heart of the Regional Connectivity, Capacity Expansion Roadmap 2025-2026,” Transport Events Djibouti26 Präsentation, transportevents.com. Derselbe Fahrplan richtet das Terminal bis Mitte 2026 auf eine Umschlagskapazität von 2 Millionen TEU aus, was darauf hindeutet, dass Doraleh sich auf größere, stetigere Frachtströme vorbereitet. SGTD hat in seinen offiziellen Erweiterungsunterlagen auch neue ULCV-Umschlagskapazitäten hinzugefügt, die Schiffsgrößen bis zu 23.000 TEU unterstützen und den Fall für direkte Anläufe größerer Schiffe stärken. Da Lage und Ausrüstung in dieselbe Richtung gehen, ist der Containerversandmarkt in Dschibuti gut positioniert, wenn Reedereien Hub-Operationen bevorzugen, die wechselnde regionale Fahrpläne absorbieren können.

Abhängigkeit des äthiopischen Transitfrachtaufkommens von den Dschibuti-Korridoren

Der Containerversandmarkt in Dschibuti bezieht den größten Teil seiner Frachtmengen nach wie vor aus dem Äthiopien-Korridor, der den Hinterlandhandel in den Mittelpunkt des Mengenwachstums stellt. Eine offizielle äthiopische Politiknotiz stellte fest, dass 95 % der Hafenaktivitäten in Dschibuti mit äthiopischer Fracht verbunden sind, was die enge Verbindung zwischen den beiden Systemen unterstreicht. Diese Verbindung verschafft Dschibuti einen zuverlässigen Frachtumschlagpunkt, da äthiopische Importe und Exporte über den Korridor aktiv bleiben. Sie erhöht auch die Wechselkosten, da Transportroutinen, Inlandsliefersysteme und Verladerbeziehungen im Laufe der Zeit auf dieser Route aufgebaut wurden. Für den Containerversandmarkt in Dschibuti unterstützt diese Korridorabhängigkeit eine wiederkehrende Nachfrage unter normalen Handelsbedingungen, auch wenn sie den Markt stärker exponiert als ein Hafensystem mit einer breiteren inländischen Basis.

Kühlketten- und Kühlcontainernachfrage aus Lebensmittel- und Pharmaimporten

Der Containerversandmarkt in Dschibuti verzeichnet ein schnelleres Wachstum bei temperaturgeführten Gütern als bei Standardfracht, insbesondere bei Lebensmittel- und Pharmaströmen, die engere Handhabungsbedingungen erfordern. Ocean Network Express erklärte 2025, dass der afrikanische Handel mit einer Kühlcontainerlücke konfrontiert ist, was auf einen Mangel an geeigneter Kapazität im Verhältnis zur Nachfrage auf Routen in die Region hindeutet[2]Quelle: Ocean Network Express, „Solving the Reefer Gap, ONE's Market Insights Reveal Key Drivers in African Trade,” ONE, one-line.com. Die Global Cold Chain Alliance hob auch eine starke Dynamik bei Investitionen in die Kühlkette in Ostafrika hervor, was einen höheren Durchsatz für Impfstoffe, Biologika, Tiefkühlkost und andere empfindliche Güter unterstützt. Dieses Nachfragemuster veranlasst Reedereien und Terminals, die Anzahl der Kühlcontainersteckdosen zu erhöhen, die Stapelplanung zu verbessern und die Servicekontrolle für empfindliche Fracht zu verschärfen. Infolgedessen erfasst der Containerversandmarkt in Dschibuti mehr hochwertige Sendungen, die auf Zuverlässigkeit und Compliance angewiesen sind und nicht auf den niedrigsten Frachtpreis.

Terminalproduktivität und Tiefwasserkapazität verbessern die Schiffsaufnahme

Der Containerversandmarkt in Dschibuti profitiert von der Terminaleffizienz, da Liegeproduktivität und Hoffluss die Reedereiplanung und die Hafenwahl direkt beeinflussen. SGTD erhielt im Februar 2025 10 neue RTG-Krane, womit die Flotte auf 42 Einheiten anwuchs und den Betrieb auf dem jährlichen Umschlagsniveau von 2 Millionen TEU unterstützt. SGTD begann im Juni 2025 auch mit dem Bau eines 12 Hektar großen Seehofs, der nach Fertigstellung eine jährliche Kapazität von 500.000 TEU hinzufügen wird. DPFZA gibt an, dass das Port Community System von Dschibuti alle Betriebshäfen, Freizonen, den Zoll und die Korridorverfolgung verbindet. Gleichzeitig zeigte das im DPFZA-Bericht zitierte Weltbank-Benchmarking, dass die Abfertigungszeit von 24 Stunden auf etwa 1 Stunde gesunken ist. Zusammen geben physische Erweiterung und digitale Koordination dem Containerversandmarkt in Dschibuti eine stärkere Betriebsbasis für höheren Durchsatz und anspruchsvollere Frachtströme.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsstörungsrisiko im Roten-Meer-Korridor | -1.2% | Global, Roter-Meer-Korridor und Golf von Aden | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von nach Äthiopien gebundener Fracht schafft Nachfragekonzentration | -0.8% | National (Dschibuti) | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Verbrauchsbasis begrenzt organisches Wachstum | -0.4% | National (Dschibuti) | Langfristig (≥ 4 Jahre) |

| Hafenstaus und Engpässe im Inland können die Abfertigung verzögern | -0.3% | National, mit Hinterlandkonzentration im Korridor Dschibuti-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsstörungsrisiko im Roten-Meer-Korridor

Der Containerversandmarkt in Dschibuti bleibt dem Sicherheitsklima im Roten-Meer-Korridor ausgesetzt, da sich Reederei-Routingentscheidungen schnell ändern können, wenn sich die Risikoniveaus verschieben. Die kurzfristige Mengenunterstützung durch Umleitung beseitigt nicht das längerfristige Risiko, dass instabile Betriebsbedingungen die Kosten erhöhen und die Fahrplanzuverlässigkeit schwächen können. Importeure auf diesem Korridor reagieren empfindlich auf Änderungen der Transitzeiten, Versicherungskosten und Frachtvisibilität, sodass Unsicherheit Buchungsentscheidungen verzögern und die Sendungseffizienz verringern kann. Wenn sich direkte Rotes-Meer-Bewegungen auf nachhaltiger Basis normalisieren, könnte ein Teil der Umschlagsaktivitäten, die Dschibuti während der Störungsperiode begünstigten, zu anderen Routenmustern zurückkehren. Das bedeutet, dass dasselbe Ereignis, das den Verkehr in einer Phase unterstützte, den Containerversandmarkt in Dschibuti hemmen kann, wenn Reedereien mehr Gewicht auf vorhersehbares Routing und Margenschutz legen.

Abhängigkeit von nach Äthiopien gebundener Fracht schafft Nachfragekonzentration

Der Containerversandmarkt in Dschibuti hat eine begrenzte inländische Nachfrage, sodass seine Umsatzbasis stärker von Entscheidungen abhängt, die außerhalb Dschibutis getroffen werden, als dies bei vielen anderen Hafenmärkten der Fall ist. Die 95-prozentige Konzentration der Hafenaktivitäten auf äthiopische Fracht verdeutlicht, wie wenig lokale Fracht externe Verlangsamungen ausgleichen kann. Eine Änderung der äthiopischen Handelspolitik, der Korridorpräferenzen oder des Timings öffentlicher Beschaffung kann daher einen überproportionalen Effekt auf die Containervolumen haben[3]Quelle: Investment and Finance Authority Ethiopia, „Inland Resilience Beyond the Red Sea Chokepoint,” IFA, ifa.gov.et. Diese Konzentration reduziert auch die Diversifizierung über Kundengruppen hinweg, da ein Großteil des Korridors nach wie vor auf eine einzige wichtige Binnenwirtschaft angewiesen ist. Für den Containerversandmarkt in Dschibuti hält dies die Wachstumsaussichten attraktiv, aber weniger ausgewogen als in Hafensystemen mit breiteren inländischen oder regionalen Frachtbasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Feeder-Dominanz spiegelt die Zentralität des Umschlags wider

Feeder- und Küsten-/Inlandscontainerschifffahrt hielt im Jahr 2025 einen Marktanteil von 52,28 % im Containerversandmarkt in Dschibuti und wird voraussichtlich bis 2031 mit einer CAGR von 7,76 % wachsen. Im Containerversandmarkt in Dschibuti spiegelt diese Führungsposition die Rolle des Hafens als Umschlagpunkt wider, an dem Hauptlinienfracht auf kleinere Häfen am Horn von Afrika, am Roten Meer und auf nahe gelegenen Indischen-Ozean-Routen umverteilt wird. Der Kapazitätsfahrplan und die Hofergänzungen von SGTD unterstützen dieses Modell, da eine schnellere Abwicklung das Entladen, Sortieren und Weiterladen für regionale Dienste beschleunigt. Das Dienstleistungsformat folgt einem Hub-and-Spoke-System, bei dem Fracht nicht in Dschibuti als Endziel stoppt, sondern über Feeder-Verbindungen weitergeht.

Die Hochsee- und Ozean-Containerschifffahrt verankert nach wie vor das Langstreckensegment, das Dschibuti über globale Reederei-Netzwerke mit Asien und Europa verbindet. MSC, Maersk, CMA CGM und Hapag-Lloyd prägen einen Großteil dieser Dienstleistungsebene, während Feeder-Betreiber bei Frequenz, Transitzuverlässigkeit und Korridorabdeckung konkurrieren. Kurzstreckendienste bleiben kleiner, gewinnen aber an Relevanz, da der regionale Handel zunehmend von häufigeren, gezielteren Verbindungen zwischen nahe gelegenen Häfen abhängt. In der Containerversandbranche in Dschibuti wird das Feeder-Segment voraussichtlich das führende Dienstleistungsformat bleiben, da die kommerzielle Rolle des Hafens auf den Frachttransfer und nicht auf einen großen inländischen Verbrauch ausgerichtet ist.

Nach Containertyp: Trockencontainer führen, während Kühlcontainer die Mischung neu gestalten

Trockencontainer entfielen im Jahr 2025 auf 84,30 % der Marktgröße im Containerversand in Dschibuti, was den starken Fluss von Konsumgütern, Industrievorleistungen und landwirtschaftlicher Fracht widerspiegelt, die keine temperaturgeführte Handhabung erfordern. Diese Frachtbasis bleibt breit, da Äthiopiens Importprofil nach wie vor von standardisierten Containerisierungsgütern wie Textilien, Elektronik, Getreide und allgemeinen Waren abhängt. Der Betriebsrhythmus in Doraleh unterstützt auch einen hohen Trockencontainer-Durchsatz, da Standardcontainer im Korridor sowohl bei Gateway- als auch bei Transferfracht in großem Maßstab bewegt werden. Im Containerversandmarkt in Dschibuti wird Trockenausrüstung daher der größte Teil der täglichen Containerbewegungen bleiben.

Kühlcontainer werden voraussichtlich bis 2031 mit einer CAGR von 10,38 % wachsen, der schnellsten Rate in diesem Segment. Der Kommentar von ONE aus dem Jahr 2025 zur Kühlcontainerlücke im afrikanischen Handel und die Berichterstattung der GCCA über die Dynamik der Kühlkette in Ostafrika unterstützen beide die Ansicht, dass temperaturempfindliche Fracht schneller als der Marktdurchschnitt wächst. Höhere Pharma- und Lebensmittelimporte erfordern eine stabile Temperaturkontrolle, eine bessere Steckdosenverfügbarkeit und engere Übergabeverfahren im gesamten Korridor. Innerhalb der Containerversandbranche in Dschibuti wird das Wachstum bei Kühlcontainern den Umsatzmix und die Serviceerwartungen verschieben, auch wenn Trockencontainer nach Volumen das größte Format bleiben.

Nach Containergröße: 40-Fuß-Einheiten behaupten Volumenführerschaft

Das 40-Fuß-Containersegment behielt im Jahr 2025 einen Marktanteil von 57,29 % im Containerversandmarkt in Dschibuti, was die Präferenz größerer kommerzieller Importeure für Hochvolumen-Versandformate widerspiegelt, die die Stückfrachtkosten auf längeren Routen senken. Dieses Format passt auch zu den Schiffsklassen und Hofanordnungen, die auf der wichtigsten Asien-nach-Dschibuti-Handelsroute verwendet werden. Große Großhändler, Fertigungseinkäufer und öffentliche Beschaffungsströme können effizienter in 40-Fuß-Einheiten laden, wenn Frachtvolumen vorhersehbar sind. Im Containerversandmarkt in Dschibuti hält das 40-Fuß-Container als zentrales Element der Korridorwirtschaft und Terminalplanung.

Das 20-Fuß-Containersegment wird voraussichtlich bis 2031 mit einer CAGR von 8,04 % wachsen und ist damit die am schnellsten wachsende Größenkategorie. Kleinere Importeure, humanitäre Frachtabwickler und Konsolidatoren bevorzugen dieses Format, da es geringere finanzielle Verpflichtungen und eine flexiblere Versandplanung unterstützt. Sondergrößen bleiben ein kleinerer Teil des Mixes, bedienen aber weiterhin Projektfracht und unregelmäßige Fracht im Zusammenhang mit Infrastruktur- und Industrieimporten. Der Containerversandmarkt in Dschibuti zeigt daher eine stabile Führungsposition für 40-Fuß-Einheiten, während das schnellere Wachstum von flexibleren Containerformaten kommt, die eine breitere Importeurbasis unterstützen.

Nach Ladungsart: Vollcontainerladung verankert Umsätze, während Sammelgutladung die Marktbreite erfasst

Vollcontainerladung entfiel im Jahr 2025 auf 68 % des Marktanteils im Containerversand in Dschibuti, was die Großvolumen-Einkaufsmuster großer Großhändler, staatlicher Reservekäufer und Industrieimporteure widerspiegelt. Vollcontainerladung passt auch zur Langstrecken-Handelsstruktur, da Hauptlinien-Sendungen oft in vollen Containervolumen geplant werden, bevor die Fracht Dschibuti erreicht. Schienen- und Straßentransfers vom Hafen zu Inlandszielen sind leichter in großem Maßstab zu organisieren, wenn Importeure vollständige Container gemäß geplanten Fahrplänen bewegen. Dies hält Vollcontainerladung als die wichtigste kommerzielle Basis im Containerversandmarkt in Dschibuti.

Sammelgutladung wird voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen, was auf eine breitere Importeurbasis hindeutet, die in den Korridor eintritt. KMU-Händler, humanitäre Organisationen und E-Commerce-Fulfillment-Aktivitäten unterstützen alle kleinere, häufigere Sendungen. Das Port Community System von DPFZA und das im DPFZA-Bericht zitierte Weltbank-Benchmarking zeigen, dass Dokumentations- und Abfertigungsprozesse einfacher zu handhaben werden, was die Wirtschaftlichkeit kleinerer Sendungen verbessert. Im Containerversandmarkt in Dschibuti erweitert das Wachstum der Sammelgutladung die Beteiligung, auch wenn Vollcontainerladung die Kernumsatzquelle bleibt.

Nach Endverbraucherbranche: Schnelldrehende Konsumgüter führen, aber Gesundheitswesen definiert die Wachstumsprämie neu

Schnelldrehende Konsumgüter und Einzelhandel behielten im Jahr 2025 einen Anteil von 28,18 % und sind damit die größte Endverbrauchergruppe im Markt. Die Nachfrage aus Äthiopiens städtischer Verbraucherbasis unterstützt wiederkehrende Importe von Verpackten Lebensmitteln, Getränken, Körperpflegeprodukten und Haushaltswaren. Diese Fracht bewegt sich regelmäßig und schafft stetige Auffüllmuster, die dazu beitragen, die Containernachfrage im gesamten Korridor zu stabilisieren. Im Containerversandmarkt in Dschibuti bleiben schnelldrehende Konsumgüter der wichtigste Volumenanker, da sie Wiederholungsbestellungen mit breiter Frachtdiversität verbinden.

Gesundheitswesen und Pharmazeutik werden voraussichtlich bis 2031 mit einer CAGR von 9,10 % wachsen, dem schnellsten Tempo unter den Endverbrauchersegmenten. Diese Gruppe wird durch Impfstofflogistik, Insulin- und Onkologieverteilung, temperaturempfindliche Generika und verwandte Gesundheitsfracht angetrieben, die engere Kontrollstandards erfordert. Die von ONE identifizierte Kühlcontainerlücke und die von GCCA hervorgehobene Dynamik der Kühlkette in Ostafrika unterstützen beide ein stärkeres Wachstum für diesen Endverbraucherstrom. Der Containerversandmarkt in Dschibuti fügt daher einen höherwertigen Frachtström hinzu, während Fertigung, Elektronik, Chemikalien und andere Frachtgruppen weiterhin die breitere Basis unterstützen.

Geografische Analyse

Doraleh ist die einzige Containeranlage des Landes von globaler Bedeutung und wickelt sowohl Gateway-Fracht für die Inlandslieferung als auch Umschlagfracht für benachbarte Routen ab. Der offizielle Fahrplan von SGTD sieht eine Kapazität von 2 Millionen TEU im Jahr 2026 vor und skizziert einen Weg zu 3,5 Millionen TEU bis 2030. Das bedeutet, dass der Containerversandmarkt in Dschibuti stärker durch Korridornachfrage und Hub-Funktion als durch lokalen Verbrauch geprägt ist.

Der Äthiopien-Korridor bleibt der kommerzielle Kern des Containerversandmarkts in Dschibuti, da Inlandsfracht über ein langjähriges Routensystem bewegt wird, das auf den Hafenzugang ausgerichtet ist. Der hohe Anteil des äthiopischen Verkehrs schafft eine verlässliche Basis, wenn der Handel aktiv ist, begrenzt aber auch die geografische Diversifizierung. Der regionale Umschlag erweitert die Reichweite des Hafens, indem er Frachtströme über das Horn von Afrika, das Rote Meer und nahe gelegene Indische-Ozean-Routen verbindet. Da sich Umschlagskapazität und digitale Koordination verbessern, kann Dschibuti eine breitere Gruppe nahe gelegener Märkte bedienen, ohne seine grundlegende Gateway-Rolle zu ändern[4]Quelle: Investment and Finance Authority Ethiopia, „Inland Resilience Beyond the Red Sea Chokepoint,” IFA, ifa.gov.et.

Die Wettbewerbslandschaft rund um Dschibuti verändert sich weiterhin, was den Containerversandmarkt in Dschibuti sowohl Chancen als auch Druck durch nahe gelegene Häfen aussetzt. Tiefwasserzugang, größere Schiffsaufnahme und expandierende Hofflächen unterstützen Dschibutis Stellung bei Hauptlinienreedereien. Gleichzeitig wird die langfristige Position des Marktes davon abhängen, wie gut er diesen Infrastrukturvorteil in wiederholte Reedereiaufrufe, Frachtbindung und zuverlässige Inlandsbewegung umwandelt. Die Geografie bleibt daher eine Stärke für den Containerversandmarkt in Dschibuti, hängt aber von der Korridorausführung und nicht allein von der lokalen Größe ab.

Wettbewerbslandschaft

Der Containerversandmarkt in Dschibuti ist mäßig konzentriert. MSC, Maersk, CMA CGM und Hapag-Lloyd sind die wichtigsten globalen Namen, die die Langstrecken-Volumenströme prägen, während regionale Betreiber bei kürzeren Verbindungen und Korridorzuverlässigkeit konkurrieren. Die lokale Informationsseite von MSC für Dschibuti und Äthiopien unterstreicht die Bedeutung einer integrierten regionalen Serviceabdeckung für Reedereien, die in diesem Korridor tätig sind. Dieses Setup hält den Containerversandmarkt in Dschibuti wettbewerbsfähig in Bezug auf Servicefrequenz und Netzwerkreichweite und nicht auf rein lokale Größe. Es bedeutet auch, dass kein einzelner Feeder-Betreiber den gesamten Markt definiert, auch wenn einige wenige Hauptlinienreedereien die wertvollsten Frachtströme beeinflussen.

Ein wichtiger strategischer Schritt im Jahr 2026 war die Vereinbarung von Hapag-Lloyd zur Übernahme von ZIM für rund 4,2 Milliarden USD, was ein größeres kombiniertes Netzwerk mit mehr als 400 Schiffen und über 18 Millionen TEU jährlichem Durchsatz schaffen würde, wenn die Genehmigungen erteilt werden. Ein weiterer wichtiger Schritt war die Vereinbarung von MSC's TiL und BlackRock zur Übernahme von CK Hutchisons 80-prozentiger Beteiligung an 43 internationalen Terminals, eine Transaktion, die die vertikale Integration über Hafen- und Schifffahrtsbetriebe hinweg vertiefen könnte. Diese Schritte sind für den Containerversandmarkt in Dschibuti von Bedeutung, da Reedereimaßstab und Terminalzugang beeinflussen, wo Linien Kapazitäten platzieren und wie sie Umschlagsnetzwerke verwalten. Das Hauptliniensegment des Marktes richtet sich daher zunehmend an globalen Portfolioentscheidungen aus und nicht an eigenständigen Länderstrategien.

Die Wettbewerbsdifferenzierung verlagert sich auch in Servicedesign, Kühlcontainerkapazität und digitale Verarbeitung im Containerversandmarkt in Dschibuti. CMA CGM reorganisierte im März 2026 seine Dienste für den indischen Subkontinent und den Nahen Osten–Ostafrika und lancierte zuvor den KILIMA-Dienst, was zeigt, dass die Netzwerkplanung rund um Ostafrika aktiv bleibt. X-Press Feeders und COSCO Shipping Lines unterzeichneten im Juni 2025 eine Partnerschafts- und Leasingvereinbarung, was auf eine anhaltende Feeder-Koordination über wichtige Handelsrouten hinaus hindeutet. Das Port Community System von DPFZA verschafft dem Containerversandmarkt in Dschibuti einen praktischen operativen Vorteil, indem es eine schnellere Dokumentation und eine verbesserte Korridorvisibilität ermöglicht und damit die Verlader-Erfahrung verbessert und Abfertigungshindernisse reduziert.

Branchenführer im Containerversand in Dschibuti

A.P. Moller – Maersk A/S

Mediterranean Shipping Company (MSC)

CMA CGM Group

Hapag-Lloyd AG

Ocean Network Express (ONE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: CMA CGM reorganisierte seine Dienste für den indischen Subkontinent und den Nahen Osten–Ostafrika, stärkte den KARIBU-Loop mit neuer Seychellen-Abdeckung und direkten Anläufen an Indiens Mundra und Cochin und positionierte den SWAHILI EXPRESS als primären Kenia- und Tansania-Dienst neu. Die Umstrukturierung umfasst Häfen wie Mombasa, Daressalam, Dschibuti und Sansibar.

- Februar 2026: Maersk unterzeichnete eine Bestellvereinbarung mit New Times Shipbuilding für 8 Schiffe mit je 18.600 TEU, mit geplanten Lieferungen für 2029–2030. Die Bestellung brachte Maersks gesamtes Auftragsbuch auf 33 Schiffe, wobei noch 4 Lieferungen für den Rest des Jahres 2026 geplant sind.

- Februar 2026: Hapag-Lloyd AG unterzeichnete eine verbindliche Fusionsvereinbarung zur Übernahme von 100 % der ZIM Integrated Shipping Services Ltd. für 35,00 USD pro Aktie in bar, was einem Gesamttransaktionswert von 4,2 Milliarden USD entspricht. Das kombinierte Unternehmen wird mehr als 400 Schiffe betreiben und jährlich über 18 Millionen TEU transportieren, und Regulierungs- und Aktionärsgenehmigungen werden bis Ende 2026 erwartet.

- Januar 2026: ONE und COSCO Shipping Lines schlossen die AL5-Slot-Charter-Vereinbarung ab, um die Koordination der Handelsströme zwischen den kooperativen Rahmenwerken der Premier Alliance und der OCEAN Alliance auf transozeanischen Diensten weiter zu optimieren.

Berichtsumfang des Containerversandmarkts in Dschibuti

| Hochsee-/Ozean-Containerschifffahrt |

| Kurzstrecken-Containerschifffahrt |

| Feeder- und Küsten-/Inlandscontainerschifffahrt |

| Trockencontainer (Allzweck) |

| Kühlcontainer |

| 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) |

| Andere Sondergrößen |

| Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) |

| Schnelldrehende Konsumgüter und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutik |

| Elektronik und Elektrogeräte |

| Industriechemikalien und Rohstoffe |

| Sonstige |

| Nach Dienstleistungsart | Hochsee-/Ozean-Containerschifffahrt |

| Kurzstrecken-Containerschifffahrt | |

| Feeder- und Küsten-/Inlandscontainerschifffahrt | |

| Nach Containertyp | Trockencontainer (Allzweck) |

| Kühlcontainer | |

| Nach Containergröße | 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) | |

| Andere Sondergrößen | |

| Nach Ladungsart | Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) | |

| Nach Endverbraucherbranche | Schnelldrehende Konsumgüter und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutik | |

| Elektronik und Elektrogeräte | |

| Industriechemikalien und Rohstoffe | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Containerversand in Dschibuti bis 2031 erreichen?

Der Containerversandmarkt in Dschibuti wird voraussichtlich bis 2031 einen Wert von 446,40 Millionen USD erreichen, gegenüber 321,51 Millionen USD im Jahr 2026, bei einer CAGR von 6,78 % über den Zeitraum 2026–2031.

Welche Dienstleistungsart führt die Containerversandaktivitäten in Dschibuti an?

Feeder- und Küsten- oder Inlandscontainerschifffahrt führte im Jahr 2025 mit einem Anteil von 52,28 % und ist auch die am schnellsten wachsende Dienstleistungsart mit einer CAGR von 7,76 % bis 2031.

Warum ist Dschibuti für den regionalen Containerhandel wichtig?

Dschibuti dient als Rotes-Meer-Gateway und Umschlaghub für Äthiopien und nahe gelegene regionale Häfen, unterstützt durch Doraleh's Kapazität von 2 Millionen TEU im Jahr 2026 und die geplante Erweiterung auf 3,5 Millionen TEU bis 2030.

Welche Frachtgruppen wachsen am schnellsten über Dschibuti?

Kühlcontainerfracht und gesundheitsbezogene Sendungen wachsen am schnellsten, mit Kühlcontainern bei einer CAGR von 10,38 % und Gesundheitswesen und Pharmazeutik bei einer CAGR von 9,10 % bis 2031.

Wie abhängig ist Dschibuti von äthiopischen Frachtströmen?

Der Korridor ist stark konzentriert, wobei äthiopische Fracht im Jahr 2026 für 95 % der Hafenaktivitäten in Dschibuti verantwortlich ist, was das Volumen unterstützt, aber die Exposition gegenüber Korridor- und Politikverschiebungen erhöht.

Was sind die wichtigsten Wettbewerbsstärken des Doraleh Container Terminals?

Zu seinen Stärken gehören Tiefwasser-Schiffsaufnahme, erweiterte RTG-Kapazität, ein Seehof-Erweiterungsplan und ein Port Community System, das die Abfertigungszeit basierend auf DPFZA- und Weltbank-Benchmarking von 24 Stunden auf etwa 1 Stunde reduziert hat.

Seite zuletzt aktualisiert am: