Dimethylcarbonat-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dimethylcarbonat-Marktanalyse von Mordor Intelligence

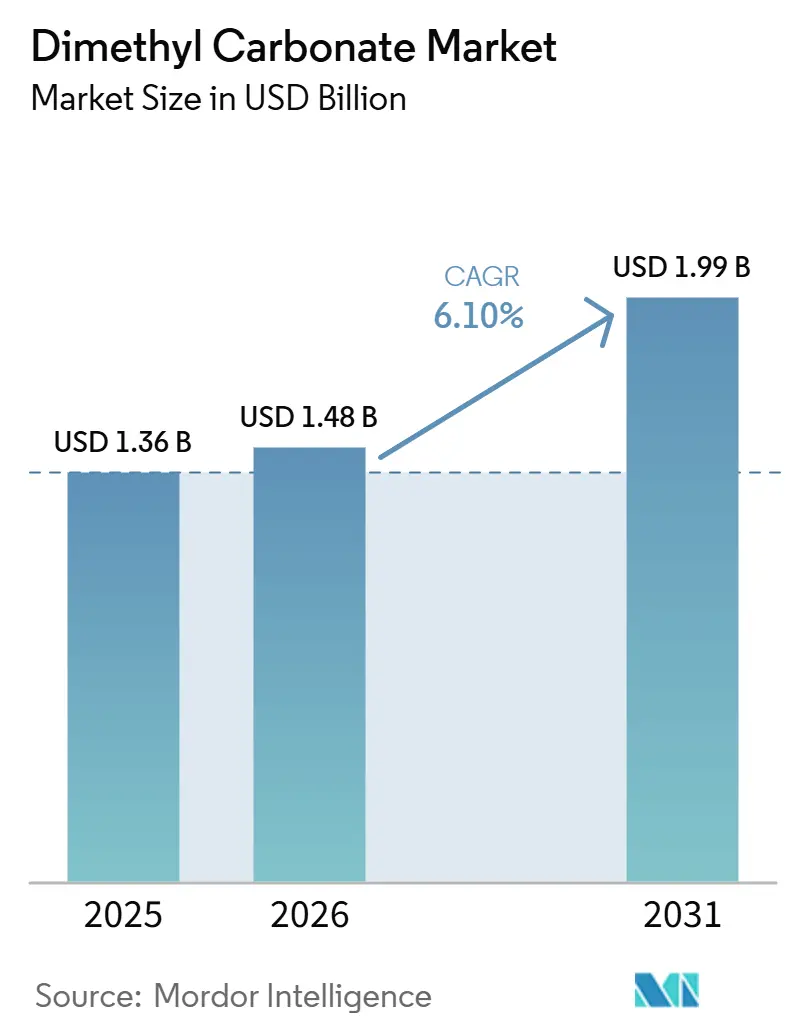

Die Größe des Dimethylcarbonat-Marktes wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 und 1,48 Milliarden USD im Jahr 2026 auf 1,99 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 einen CAGR von 6,10 % verzeichnen. Der Dimethylcarbonat-Markt wird durch eine stetige Nachfrage aus der Polycarbonatproduktion und ein schnelleres Wachstum bei Batterieelektrolyt-Anwendungen angetrieben, was den Wertmix in Richtung höherer Reinheitsgrade verschiebt. Der Markt erlebt zudem eine wachsende Kluft zwischen Massenware und Premiumangebot, da Industriequalität mengenmäßig dominant bleibt, während Batterie- und Pharmaqualitäten strengere Qualitätsstandards erfordern und bessere Preise erzielen. Asien-Pazifik prägt weiterhin die Marktentwicklung durch seine große chemische Basis, seine Skalierung in der Batterieproduktion und die Konzentration nachgelagerter Abnehmer in China, Südkorea und Japan. Die Wettbewerbsdynamik entwickelt sich in Richtung Rohstoffintegration, langfristiger Liefervereinbarungen und Prozessqualitätsverbesserungen, insbesondere bei Premium-Batterieanwendungen. Die Margenentwicklung bleibt den Preisschwankungen bei Methanol und CO2 ausgesetzt, was Lieferanten mit Reinigungskapazitäten und regionaler Nähe zu Batteriekunden in eine bessere Position versetzt, um die Rentabilität zu verteidigen.

Wichtigste Erkenntnisse des Berichts

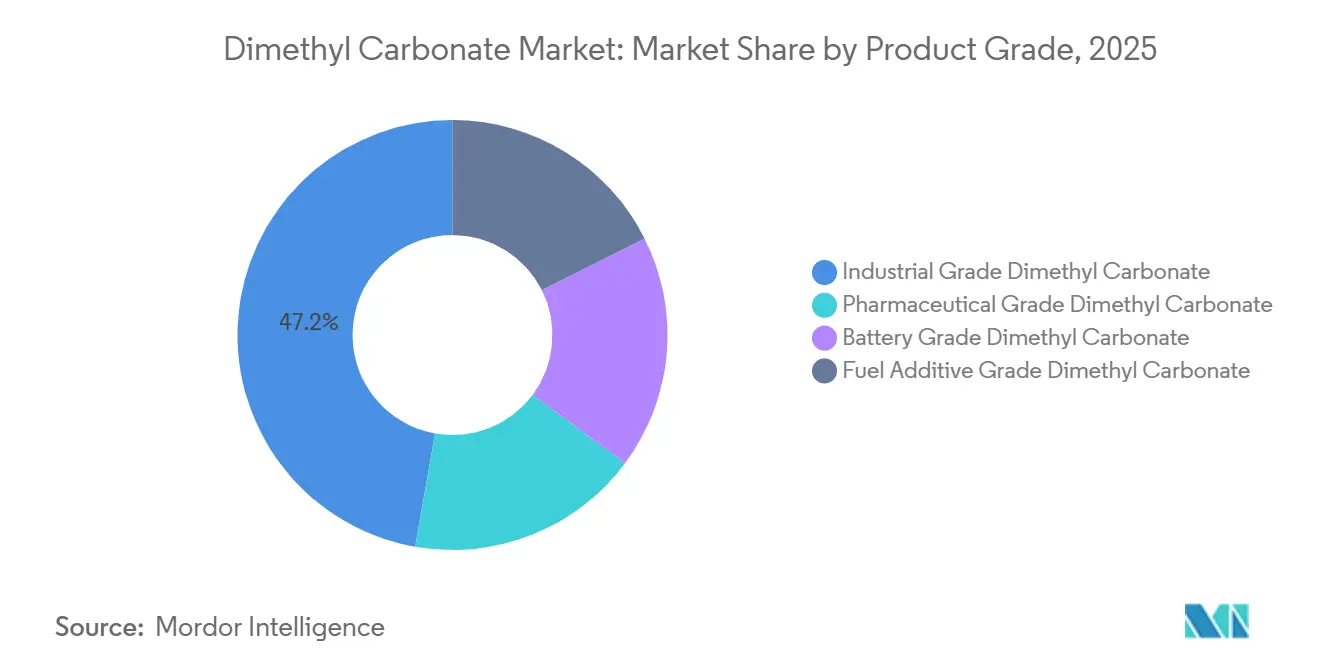

- Nach Produktqualität führte Industriequalität mit einem Anteil von 47,22 % im Jahr 2025, während Batteriequalität bis 2031 voraussichtlich mit einem CAGR von 7,91 % wachsen wird.

- Nach Anwendung entfiel auf die Polycarbonat-Synthese im Jahr 2025 ein Marktanteil von 35,41 %, während Batterieelektrolyt bis 2031 voraussichtlich mit einem CAGR von 8,32 % wachsen wird.

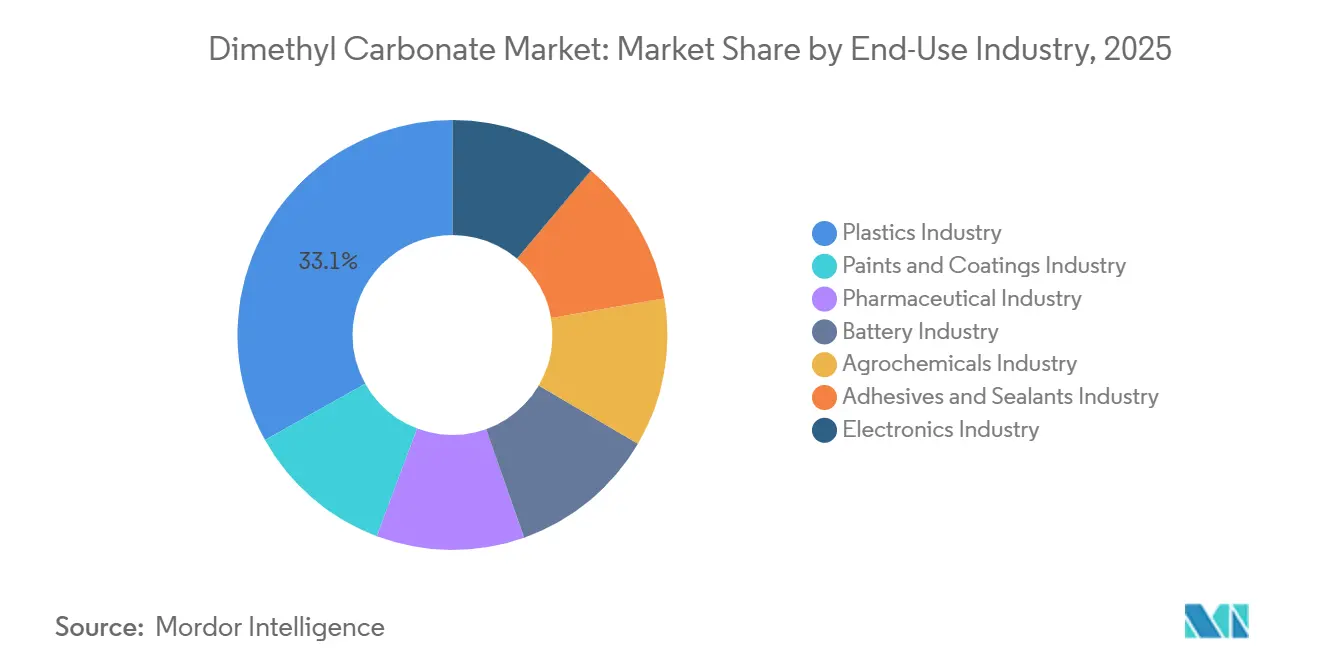

- Nach Endverbrauchsbranche entfiel auf Kunststoffe im Jahr 2025 ein Anteil von 33,12 %, während die Batterieindustrie bis 2031 voraussichtlich mit einem CAGR von 8,54 % wachsen wird.

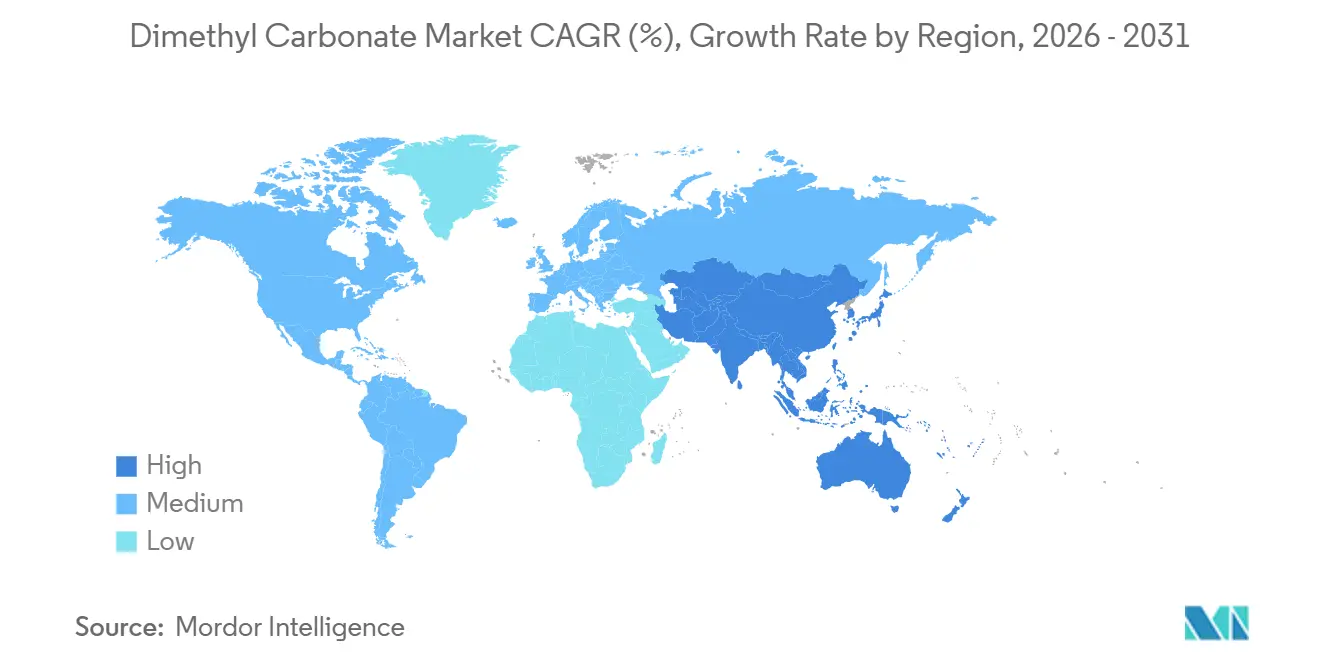

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 59,37 % und wird voraussichtlich auch das schnellste regionale Wachstum mit einem CAGR von 6,92 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dimethylcarbonat-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochreinem Dimethylcarbonat in Lithium-Ionen-Batterieelektrolyten | +1.5% | Global, konzentriert in China, Südkorea und Japan, mit wachsender Nachfrage aus Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in der Polycarbonat-Synthese als Ersatz für phosgenbasierte Verfahren | +1.2% | Asien-Pazifik als Kern, insbesondere China und Südkorea, mit Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu sichereren, wenig toxischen Lösungsmitteln in industriellen und Laboranwendungen | +0.8% | Global, mit der stärksten regulatorischen Dynamik in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum in der Pharmafertigung und der Synthese grüner Wirkstoffsubstanzen (API) | +0.5% | Global, mit früher Einführung in Europa, Nordamerika und Indien | Langfristig (≥ 4 Jahre) |

| Ausbau der Lithium-Ionen-Batteriebasis durch Nachfrage aus Elektrofahrzeugen und Energiespeicherung | +1.8% | Global, mit China als Vorreiter, gefolgt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochreinem Dimethylcarbonat in Batterieelektrolyten

Dimethylcarbonat in Batteriequalität erfordert eine Reinheit von 99,99 % oder mehr, was seinen erzielten Preis deutlich über dem von Industriequalität hält. Im Dimethylcarbonat-Markt ist diese Prämie bedeutsam, da das Umsatzwachstum durch eine Verbesserung des Produktmixes angetrieben wird und nicht nur durch höhere Volumina. Die globale Batterienachfrage für Elektrofahrzeuge und Speicheranwendungen erreichte 2024 1 TWh, wobei Elektrofahrzeugbatterien mehr als 950 GWh ausmachten, ein Anstieg von 25 % gegenüber 2023. Die Batterienachfrage wird bis 2030 voraussichtlich 3 TWh übersteigen, was einen soliden langfristigen Ausblick für die Lösungsmittelbeschaffung stützt. In Europa bleibt der Chemiemix ein wichtiger Faktor, da Lithiumeisenphosphat-Batterien (LFP) weniger Dimethylcarbonat pro Einheit verbrauchen als NMC-Zellen, was bedeutet, dass steigende Kapazitäten nicht proportional zu einer höheren Lösungsmittelnachfrage führen. Der Dimethylcarbonat-Markt begünstigt daher Lieferanten, die langfristige Batterieverträge sichern und konsistent Reinheitsanforderungen, Logistikkontrollen und Kontaminationsrisikostandards erfüllen können.

Zunehmende Verwendung in der Polycarbonat-Synthese als Ersatz für phosgenbasierte Verfahren

Dimethylcarbonat unterstützt einen phosgenfreien Weg zur Polycarbonatproduktion und ist damit relevant, wo chemische Handhabungsstandards verschärft werden. Im Dimethylcarbonat-Markt hält diese Anwendung die Nachfrage nach Industriequalität stabil, auch wenn Batterieanwendungen wertmäßig schneller wachsen. Eine Pilotstudie aus dem Jahr 2025 validierte einen kontinuierlichen CO2-zu-Dimethylcarbonat (DMC)-zu-Diphenylcarbonat-Prozess über einen 150-Stunden-Betrieb und erzielte eine Gesamt-DMC-Ausbeute von 85,9 % sowie eine Polymerqualität, die mit konventionellem Material vergleichbar ist. China, Südkorea und Japan bleiben die größte Polycarbonat-Produktionsbasis und sorgen für eine starke regionale Nachfragebasis für diese Anwendung. Derselbe vorgelagerte Prozess kann sowohl industrielle als auch hochreine Produktion unterstützen, was den Herstellern Flexibilität gibt, den Reinigungsfokus je nach nachgelagerten Bedingungen anzupassen. Der Dimethylcarbonat-Markt profitiert von diesem Zwei-Wege-Modell, da es Lieferanten ermöglicht, die reife Kunststoffnachfrage mit dem schnelleren batteriebezogenen Wachstum in Einklang zu bringen.

Verlagerung hin zu sichereren, wenig toxischen Lösungsmitteln in verschiedenen Branchen

Die Verlagerung hin zu sichereren Lösungsmitteln erweitert die adressierbare Basis für Dimethylcarbonat in der Pharmazie, der analytischen Chemie und der Feinchemie. Im Dimethylcarbonat-Markt ist dieser Trend relevant, da regulatorische Präferenzen die Einführung unterstützen können, auch wenn die Volumenzuwächse von einer kleineren Basis ausgehen. Eine Überprüfung aus dem Jahr 2025 in Green Chemistry stellte fest, dass organische Carbonate zu einer schnell wachsenden Klasse grüner Reaktionsmedien in der industriellen organischen Synthese werden. Eine separate Studie aus dem Jahr 2025 zeigte, dass Dimethylcarbonat Acetonitril in der Umkehrphasen-Flüssigchromatographie zur Peptidaufreinigung ersetzen kann, ohne die Produktqualität zu verringern, und bietet damit einen gangbaren Weg für Einrichtungen, die das Lösungsmittelrisiko senken und gleichzeitig die Prozesskontinuität bei empfindlichen Aufreinigungsarbeiten aufrechterhalten möchten. Der Dimethylcarbonat-Markt profitiert auch von der Nachfrage nach Kraftstoffadditiven, wo Beschränkungen für Methyl-tert-butylether (MTBE) in einigen Rechtsordnungen das Interesse an alternativen Oxygenaten aufrechterhalten, obwohl dies im Vergleich zu Batterien oder Polycarbonat ein kleinerer Faktor bleibt.

Wachstum in der Pharmafertigung und der Synthese grüner Wirkstoffsubstanzen (API)

Die pharmazeutische Verwendung von Dimethylcarbonat konzentriert sich auf seine Rolle als Methylierungsmittel und Carbonylierungsreagenz bei der Bildung von Carbamaten und Carbonaten. Dieses Segment des Dimethylcarbonat-Marktes ist volumenmäßig kleiner, bleibt aber aufgrund hoher Qualitätsstandards und stabiler Preise relevant. Pharmazeutisches Material muss die Reinheitsanforderungen des United States Pharmacopeia (USP) und EP-konformer Standards von 99,995 % oder höher erfüllen, zusammen mit strengen Kontrollen für Restlösungsmittel und Endotoxine, was die Eintrittsbarrieren für neue Lieferanten erhöht und die Anzahl der Hersteller begrenzt, die hochwertige, regulierte Anwendungen bedienen können. Indien und China werden zunehmend relevante Nachfragezentren, da die Generika- und Biosimilar-Fertigung unter strengeren Prozessanforderungen expandiert. Der Dimethylcarbonat-Markt gewinnt daher ein zusätzliches qualitätsgetriebenes Wachstumssegment, das unabhängig von den Volumenzyklen der Massenware-Industrieanwendungen operiert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit von Methanol- und CO2-Rohstoffpreisen | -1.2% | Global, mit höherer Sensitivität im Asien-Pazifik-Raum, wo die Abhängigkeit von Rohstoffimporten erhöht ist | Mittelfristig (2–4 Jahre) |

| Handhabungs- und Reinigungsherausforderungen für hochreine Batterie- und Pharmaqualitäten | -0.9% | Global, am stärksten in Schwellenmärkten ohne fortschrittliche Reinigungs- und Qualitätskontrollinfrastruktur | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Carbonat- und organische Lösungsmittel | -0.8% | Europa und Nordamerika, wo Propylencarbonat und Ethylmethylcarbonat vergleichbare funktionale Positionen einnehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit von Methanol- und CO2-Rohstoffpreisen

Methanol und CO2 sind die primären Rohstoffe in den wichtigsten Synthesewegen des Dimethylcarbonat-Marktes, was die Produktionsökonomie eng an Energiezyklen und Beschaffungsbedingungen knüpft, die Lieferanten nicht vollständig kontrollieren können. Die Methanolkosten stiegen im ersten Quartal 2026 um 35 % bis 40 %, und die Spotpreise für Dimethylcarbonat in Asien stiegen im gleichen Zeitraum um 25 % bis 30 %. Dieser Kostenanstieg veranlasste einige Massenwaren-Abnehmer bis zum dritten Quartal 2026 zu einer vorsichtigeren Beschaffungshaltung. Der Dimethylcarbonat-Markt ist auch einem CO2-Beschaffungsrisiko ausgesetzt, da grüne Produktionswege auf nahegelegene industrielle Rauchgasströme angewiesen sind und Störungen in benachbarten Sektoren die geplante Produktion unterbrechen können.

Handhabungs- und Reinigungsherausforderungen für hochreine Qualitäten

Die Hochreinheitsproduktion erfordert mehrstufige Destillation, fortschrittliche Trocknung und strenge Qualitätskontrolle, um Spuren von Methanol, Feuchtigkeit und sauren Verunreinigungen zu entfernen. Im Dimethylcarbonat-Markt wirken diese Schritte als Kapazitätsfilter, da nicht jeder Hersteller von Industriequalität auf Batterie- oder Pharmaqualität aufrüsten kann. Der Kapitalbedarf ist erheblich und konzentriert die Premiumproduktion bei größeren und stärker integrierten Lieferanten. Lagerung und Transport erhöhen die Komplexität zusätzlich, da Dimethylcarbonat einen relativ hohen Dampfdruck hat und engere Eindämmungspraktiken erfordert als die standardmäßige Massenguthandhabung. Diese Logistikanforderungen erhöhen die Exportkosten für Lieferanten aus Schwellenmärkten, die in Batterielieferketten eintreten möchten. Infolgedessen steht der Dimethylcarbonat-Markt vor einer Einschränkung, die die kurzfristige Expansion begrenzt, und dieselbe Barriere stützt stärkere Preise für Hersteller, die Zertifizierungs- und Reinheitsschwellen erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Industriequalität hält das Volumen, während Batteriequalität den Wert steigert

Industriequalität hielt 2025 einen Anteil von 47,22 % am Dimethylcarbonat-Markt, was seine etablierte Verwendung in der Polycarbonat-Synthese und der Beschichtungsproduktion widerspiegelt. Seine Rolle bei der phosgenfreien Carbonylierung hält die Nachfrage stabil, da viele nachgelagerte Nutzer große, zuverlässige Basisvolumina benötigen. Der Markt ist weiterhin auf diese Qualität für die Skalierung angewiesen, insbesondere in Asien, wo die Kunststoffverarbeitung und die Produktion von Konstruktionswerkstoffen gut etabliert sind. Batteriequalität wird bis 2031 voraussichtlich mit einem CAGR von 7,91 % wachsen und ist damit die am schnellsten wachsende Produktqualität in der Studie. Dieses Wachstum wird durch die Expansion von Elektrofahrzeugen und den steigenden Einsatz von Energiespeichern angetrieben, die beide die Nachfrage nach Elektrolytlösungsmitteln erhöhen.

Pharmaqualität bleibt volumenmäßig kleiner, erzielt aber den höchsten Verkaufspreis, da die Reinheit 99,995 % übersteigen muss und die Compliance-Anforderungen strenger sind. Dies macht das regulierte Angebot zu einer spezialisierten Nische mit weniger glaubwürdigen Herstellern und stärkerem Margenschutz. Kraftstoffadditivqualität profitiert von Beschränkungen für Methyl-tert-butylether (MTBE) in mehreren Rechtsordnungen, was seinen Platz im Produktportfolio stützt, obwohl es nicht der primäre Nachfragetreiber ist. Der Dimethylcarbonat-Markt ist daher auf verschiedene Wertpools aufgeteilt: Industriequalität trägt den Großteil des Volumens, Batteriequalität treibt das Wachstum an, und Pharmaqualität stützt die Premiumpreisgestaltung. Diese Aufteilung ist zentral für die Herstellerstrategie, da dieselbe vorgelagerte Chemie mehrere Qualitäten beliefern kann, während die nachgelagerte Reinigung die endgültige Preissetzungsmacht bestimmt.

Nach Anwendung: Polycarbonat-Synthese sichert das Volumen, während Batterieelektrolyt das Tempo vorgibt

Die Polycarbonat-Synthese machte 2025 35,41 % des Dimethylcarbonat-Marktes aus und ist damit das größte Anwendungssegment. Diese Anwendung bleibt wichtig, da die Nachfrage nach Konstruktionskunststoffen in Automobilteilen, Elektronikgehäusen und optischen Anwendungen breit gefächert ist. Der Markt ist weiterhin auf diese Grundlastanwendung für die Kapazitätsauslastung angewiesen, insbesondere in den großen asiatischen Produktionsclustern. Batterieelektrolyt wird bis 2031 voraussichtlich mit einem CAGR von 8,33 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment. Dieses Wachstum spiegelt die steigende Zellenproduktion in China, Südkorea und den Vereinigten Staaten wider, da Automobilhersteller und Speicherentwickler weiterhin neue Aufträge für batteriebezogene Ausrüstungen erteilen.

Eine Pilotstudie aus dem Jahr 2025 zeigte, dass die kontinuierliche CO2-zu-Dimethylcarbonat (DMC)-zu-Polycarbonat-Produktion eine DMC-Ausbeute von 85,9 % mit einer Produktqualität erzielen kann, die mit konventionellen Methoden vergleichbar ist. Lösungsmittel und Reagenzien wachsen langsamer, gewinnen aber durch den Ersatz gefährlicherer Chemikalien in regulierten Umgebungen an Unterstützung. Eine Green-Chemistry-Studie aus dem Jahr 2025 stellte fest, dass Dimethylcarbonat als Acetonitril-Ersatz bei der Peptidaufreinigung dienen kann, was den Fall für seine Verwendung in kontrollierten Verarbeitungsumgebungen stärkt[1]De Luca C., et al., "Ersetzen, Reduzieren und Wiederverwenden organischer Lösungsmittel bei der Peptid-Nachverarbeitung, die Vorteile von Dimethylcarbonat gegenüber Acetonitril," Green Chemistry, pubs.rsc.org. Kraftstoffadditive bleiben eine kleinere Anwendung, aber der politische Druck auf traditionelle Oxygenate erhält in einigen Regionen eine Nachfragebasis aufrecht. Der Markt hat auch Potenzial in anderen elektrolytbezogenen Anwendungen, einschließlich Superkondensatoren und farbstoffsensibilisierten Solarzellen, obwohl diese sich noch in einem früheren Stadium befinden als die Mainstream-Lithium-Ionen-Nachfrage.

Nach Endverbrauchsbranche: Kunststoffe führen die aktuelle Nachfrage an, während Batterien die zukünftige Expansion vorantreiben

Kunststoffe machten 2025 33,12 % des Dimethylcarbonat-Marktes aus und behaupteten ihre Position als größtes Endverbrauchssegment. Dies spiegelt die anhaltende Nachfrage nach Polycarbonat und Konstruktionsharzen in China, Südkorea und Japan wider. Der Markt bleibt an dieses Segment gebunden, da die Kunststoffproduktion eine stabile Volumenbasis und ein konsistentes Nachfragemuster bietet. Die Batterieindustrie wird bis 2031 voraussichtlich mit einem CAGR von 8,54 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment. Dieses Tempo spiegelt wider, wie schnell die Beschaffung auf Elektrolytqualitätslösungsmittel umgestellt wird, da Elektrofahrzeughersteller und Energiespeicherentwickler ihre Produktion skalieren.

Farben und Beschichtungen bleiben ein reifes nachgelagertes Gebiet, in dem Dimethylcarbonat als VOC-armes Co-Lösungsmittel und Koaleszenzmittel dient. Das Pharmasegment expandiert ebenfalls, da API-Hersteller in Indien und China von herkömmlichen Methylierungsmitteln auf grünere Prozesswege umsteigen. Der Markt hat zusätzliche Exposition gegenüber Agrochemikalien, wo Dimethylcarbonat die Synthese von Pestiziden und Herbiziden unterstützt, sowie gegenüber der Elektronik, wo hochreines Material in der Fotolithografie und flüssigkristallbezogenen Anwendungen eingesetzt wird. Klebstoffe und Dichtstoffe stellen eine kleinere, aber wachsende Nische dar, in der die geringere Toxizität die Einhaltung der Innenraumluftqualität unterstützt. Der Dimethylcarbonat-Markt weist daher ein vielschichtiges Endverbrauchsprofil auf, das etablierte Kunststoffnachfrage, steigende Batterienachfrage und kleinere regulierte Anwendungen kombiniert, die den Gesamtwertmix verbessern.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 59,37 % am Dimethylcarbonat-Markt und wird bis 2031 voraussichtlich mit einem CAGR von 6,92 % wachsen, was es sowohl zum größten als auch zum am schnellsten wachsenden regionalen Markt macht. Die Position der Region wird von China angetrieben, das großmaßstäbliche Chemieproduktion, starke Batterieproduktion und erhebliche nachgelagerte Nachfrage nach Kunststoffen kombiniert. Chinas Dimethylcarbonat-Kapazität überstieg 2025 405,5 Millionen Tonnen pro Jahr, wobei das Perlflussdelta 52 % des batteriequalitätsbezogenen Verbrauchs des Landes ausmachte. Ostchina machte 72 % der nachgelagerten Polycarbonat-Kunden aus, was die lokale Nachfrage stützt und die Logistikkosten senkt. Chinas Verkäufe von Fahrzeugen mit neuer Energie übertrafen 2024 10 Millionen Einheiten und sorgten für eine starke strukturelle Nachfrage nach Elektrolytlösungsmitteln. Japan und Südkorea tragen durch Premiumqualitätsangebot bei, wobei UBE Corporation seinen Gasphasen-Nitrit-Prozess nutzt, um höherwertige Batterieanwendungen zu bedienen.

Nordamerika hat sich von der Abhängigkeit von Importen hin zur Inlandsproduktion verlagert. Zuvor wurden Dimethylcarbonat (DMC) und Ethylmethylcarbonat vollständig in die Vereinigten Staaten importiert, was die Batterielieferketten externen Beschaffungsrisiken aussetzte. UBE Corporation hat sich zu einer Investition von 700 Millionen USD in eine Anlage in Louisiana verpflichtet, die auf 100.000 Tonnen pro Jahr DMC abzielt, mit einem geplanten Betriebsbeginn im ersten Quartal des Geschäftsjahres 2027. Die Japan Bank for International Cooperation (JBIC) bestätigte die Finanzierungsunterstützung für dieses Projekt über UBEs US-amerikanische Tochtergesellschaft und unterstreicht damit die strategische Bedeutung der inländischen Batterielösungsmittelversorgung.

Europa bleibt ein bedeutendes Nachfragezentrum für Pharmazeutika, Beschichtungen und Spezialchemikalien, weniger für große Mengen an Batterieelektrolyten. Der Dimethylcarbonat-Markt in Europa wird durch die Einhaltung der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) geprägt, die die Registrierungs- und Rückverfolgbarkeitsanforderungen für Lieferanten erhöht, die die Region bedienen[2]Europäische Chemikalienagentur, "Dimethylcarbonat, Substanzinformationen," ECHA, echa.europa.eu. Lithiumeisenphosphat-Batterien (LFP) überstiegen 2025 10 % der europäischen Elektrofahrzeug-Batterienachfrage, was die Dimethylcarbonat-Intensität pro Kilowattstunde im Vergleich zu nickel-mangan-kobalt-lastigen (NMC) Chemien reduziert. Südamerika sowie der Nahe Osten und Afrika bleiben Märkte in einem frühen Stadium, obwohl Brasilien, Argentinien und Saudi-Arabien durch Investitionsaktivitäten in der Petrochemie und Spezialchemie Potenzial zeigen.

Wettbewerbslandschaft

Der Dimethylcarbonat-Markt ist bei der Hochreinheitsversorgung mäßig konsolidiert und bei der Industriequalitätsproduktion fragmentiert. Die fünf größten Hersteller hielten 58 % des Hochreinheitsqualitätsangebots, während die Industriequalitätsproduktion fragmentiert bleibt, insbesondere in China. Preissetzungsmacht, Zertifizierungsanforderungen und Kundenbindung sind bei batteriebezogenen Anwendungen stärker als bei Massenware. Shida Shinghwa, Shandong Haike Chemical und Dongying Hi-tech Spring Chemical Industry konkurrieren über Skalierung, Rohstoffintegration und Nähe zu nachgelagerten Kunden. Shida Shinghwa hielt mehr als 40 % des globalen Angebots an hochwertigen Carbonatlösungsmitteln.

Der Wettbewerbsdruck im Dimethylcarbonat-Markt verlagert sich hin zu langfristigen Verträgen und logistikgebundenen Liefervereinbarungen. Die Vereinbarung von Haike Xinyuan, BYD mit mindestens 100.000 Tonnen pro Jahr Lithiumbatterielösungsmitteln zu beliefern, zeigt, wie Pipeline-Lieferung und Abnahmesicherheit die geografische Nähe in einen Wettbewerbsvorteil umwandeln können. UBE Corporation konkurriert durch Prozessqualität und Zugang zu Premium-Batteriekunden in Japan und den Vereinigten Staaten. Seine Louisiana-Investition adressiert das Fehlen inländischer Produktionskapazitäten für Batteriequalität in Nordamerika und reduziert die Importabhängigkeit. Die Finanzierungsstruktur des Projekts zeigt, dass die Batterielösungsmittelproduktion als kritische Industrieinfrastruktur und nicht als standardmäßige Massenware-Expansion behandelt wird.

Der Wettbewerb bildet sich auch rund um sauberere Synthesetechnologie und Kohlenstoffeffizienz. Eine Springer-Nature-Studie aus dem Jahr 2025 demonstrierte eine kontinuierliche CO2-basierte Produktion mit hoher Ausbeute und Polymerqualitätsoutput, was die kommerzielle Relevanz alternativer Prozesswege unterstützt. Vom Royal Society of Chemistry veröffentlichte Forschung untersuchte elektrochemische und grüne Carbonatwege und verstärkte den Druck hin zu Produktionsmethoden mit geringerem ökologischen Fußabdruck. Diese Entwicklungen könnten als Differenzierungsmerkmal dienen, indem sie die Nachhaltigkeitspositionierung verbessern und gleichzeitig die Exposition gegenüber standardmäßigen Massenware-Kostenmustern reduzieren. Hersteller, die Reinigungskapazität, Kundenzugang und Prozessinnovation kombinieren, werden voraussichtlich wettbewerbsfähig bleiben, da sich der Markt in Richtung Batterie- und regulierter Hochreinheitsanwendungen verschiebt.

Dimethylcarbonat-Branchenführer

UBE Corporation

Shinghwa Advanced Material Group Co.,Ltd.

LOTTE Chemical Corporation

Dongying Hi-tech Spring Chemical Industry Co., Ltd.

Shandong Haike Chemical Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: UBE Corporation gab Revisionen seines Louisiana-DMC/EMC-Anlagenplans (Ethylmethylcarbonat) bekannt: Die Gesamtkapitalinvestition stieg von rund 500 Millionen USD auf 700 Millionen USD, was auf höhere Materialpreise, steigende US-amerikanische Baukosten und zusätzliche Zollmaßnahmen zurückzuführen ist; der Betriebsstarttermin wurde auf das erste Quartal des Geschäftsjahres 2027 revidiert. UBE plant, im Geschäftsjahr 2026 zusätzliche 200 Millionen USD in seine US-amerikanische Tochtergesellschaft einzubringen, um das revidierte Budget zu finanzieren.

- Januar 2026: Haike Xinyuan unterzeichnete eine dreijährige Kooperationsvereinbarung mit BYD Lithium Battery und verpflichtete sich, mindestens 100.000 Tonnen pro Jahr Lithiumbatterielösungsmittel, einschließlich DMC, EC, EMC und DEC, über dedizierte Pipeline-Transportwege an BYDs Hubei-Projekt zu liefern. Das Pipeline-Liefermodell eliminiert die Exposition gegenüber dem Spotmarkt und positioniert Haike Xinyuan als bevorzugten integrierten Lieferanten für BYD.

Globaler Dimethylcarbonat-Markt Berichtsumfang

Dimethylcarbonat ist eine klare, brennbare und nicht toxische Flüssigkeit, die als organisches Lösungsmittel und Methylierungsmittel verwendet wird. Es ist in den Vereinigten Staaten und Kanada VOC-befreit und dient als Ersatz für toxische Chemikalien wie Phosgen und Methylhalogenide in der chemischen Synthese.

Der Dimethylcarbonat-Markt ist nach Produktqualität, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Produktqualität ist der Markt in Dimethylcarbonat in Industriequalität, Dimethylcarbonat in Pharmaqualität, Dimethylcarbonat in Batteriequalität und Dimethylcarbonat in Kraftstoffadditivqualität segmentiert. Nach Anwendung ist der Markt in Polycarbonat-Synthese, Batterieelektrolyt, Lösungsmittel, Reagenzien, Kraftstoffadditive und Elektrolyt segmentiert. Nach Endverbrauchsbranche ist der Markt in Kunststoffindustrie, Farben- und Beschichtungsindustrie, Pharmaindustrie, Batterieindustrie, Agrochemikalienindustrie, Kleb- und Dichtstoffindustrie sowie Elektronikindustrie segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Dimethylcarbonat in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Dimethylcarbonat in Industriequalität |

| Dimethylcarbonat in Pharmaqualität |

| Dimethylcarbonat in Batteriequalität |

| Dimethylcarbonat in Kraftstoffadditivqualität |

| Polycarbonat-Synthese |

| Batterieelektrolyt |

| Lösungsmittel |

| Reagenzien |

| Kraftstoffadditive |

| Elektrolyt |

| Kunststoffindustrie |

| Farben- und Beschichtungsindustrie |

| Pharmaindustrie |

| Batterieindustrie |

| Agrochemikalienindustrie |

| Kleb- und Dichtstoffindustrie |

| Elektronikindustrie |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktqualität | Dimethylcarbonat in Industriequalität | |

| Dimethylcarbonat in Pharmaqualität | ||

| Dimethylcarbonat in Batteriequalität | ||

| Dimethylcarbonat in Kraftstoffadditivqualität | ||

| Nach Anwendung | Polycarbonat-Synthese | |

| Batterieelektrolyt | ||

| Lösungsmittel | ||

| Reagenzien | ||

| Kraftstoffadditive | ||

| Elektrolyt | ||

| Nach Endverbrauchsbranche | Kunststoffindustrie | |

| Farben- und Beschichtungsindustrie | ||

| Pharmaindustrie | ||

| Batterieindustrie | ||

| Agrochemikalienindustrie | ||

| Kleb- und Dichtstoffindustrie | ||

| Elektronikindustrie | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Dimethylcarbonat-Marktes?

Die Größe des Dimethylcarbonat-Marktes wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 und 1,48 Milliarden USD im Jahr 2026 auf 1,99 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 einen CAGR von 6,10 % verzeichnen.

Welche Produktqualität führt die Nachfrage heute an?

Industriequalität führte den Dimethylcarbonat-Markt im Jahr 2025 mit einem Anteil von 47,22 % an, gestützt durch die Nachfrage nach Polycarbonat und Beschichtungen.

Welche Anwendung wächst bei der Dimethylcarbonat-Nutzung am schnellsten?

Batterieelektrolyt ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 8,33 % bis 2031, da die Zellenproduktion expandiert.

Warum ist Asien-Pazifik die wichtigste regionale Basis?

Asien-Pazifik hielt 2025 einen Anteil von 59,37 % und kombiniert Chinas große Produktionskapazität, Batterieproduktionsskalierung und eine dichte nachgelagerte Kundenbasis.

Seite zuletzt aktualisiert am: