Globale Marktgröße und Marktanteil für digitale Röntgengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

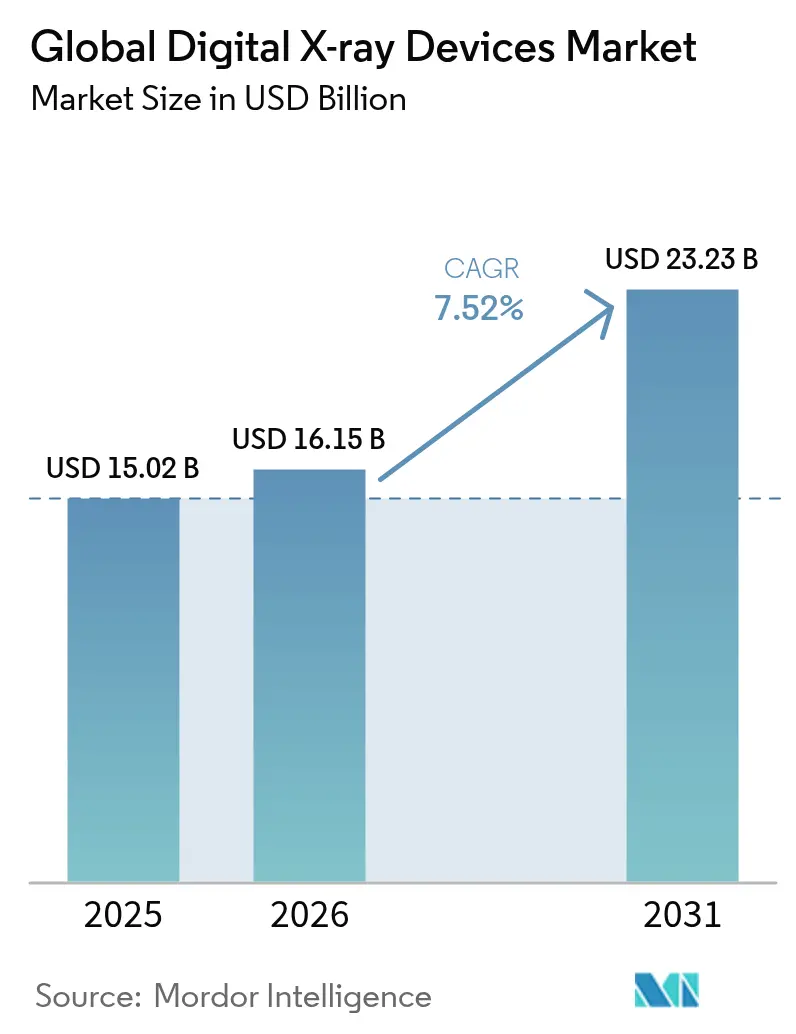

| Marktgröße (2026) | 16.15 Milliarden US-Dollar |

| Marktgröße (2031) | 23.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

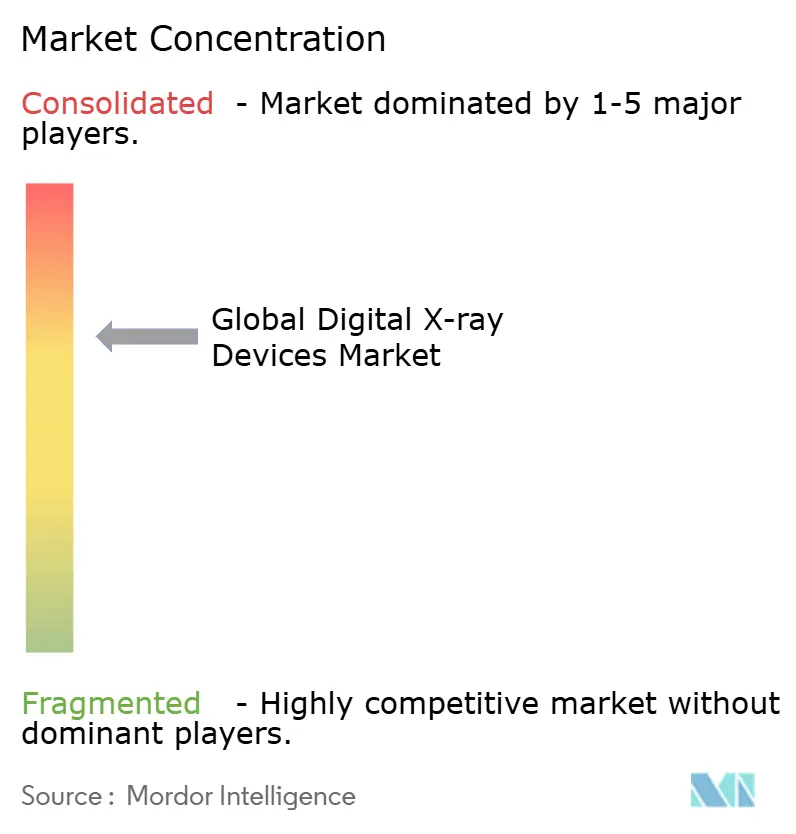

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für digitale Röntgengeräte von Mordor Intelligence

Die Marktgröße für digitale Röntgengeräte wurde im Jahr 2025 auf 15,02 Milliarden USD geschätzt und soll von 16,15 Milliarden USD im Jahr 2026 auf 23,23 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,52 % während des Prognosezeitraums (2026–2031). Der kontinuierliche Ersatz von Film- und Computed-Radiography-Systemen (CR), ein stärkerer Fokus auf Dosismanagement und die zunehmende KI-Integration tragen zu diesem Wachstumstrend bei. Verschärfte Medicare-Strafen für CR, steigende Nachfrage nach bildgebender Diagnostik bei chronischen Erkrankungen und die Optimierung von Krankenhausabläufen beschleunigen weiterhin die Umrüstung auf Direktradiographie (DR), während tragbare Plattformen den Zugang über den Krankenhausbereich hinaus erweitern. KI-fähige Detektoren, Photonenzähltechnologie und cloudbasierte Workflow-Lösungen heben die Leistungsmaßstäbe an und erzeugen neuen Wettbewerbsdruck für traditionelle Anbieter. Gleichzeitig führen Rohstoffengpässe bei Seltenerd-Szintillatoren und Personalengpässe bei Radiographen zu operationellen Risiken, die Anbieter dazu veranlassen, produktivitätssteigernde Innovationen zu suchen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte die Direktradiographie mit einem Anteil von 83,90 % an der Marktgröße für digitale Röntgengeräte im Jahr 2025; die Computed Radiography wird voraussichtlich zurückgehen, da die DR bis 2031 mit einem CAGR von 7,95 % wächst.

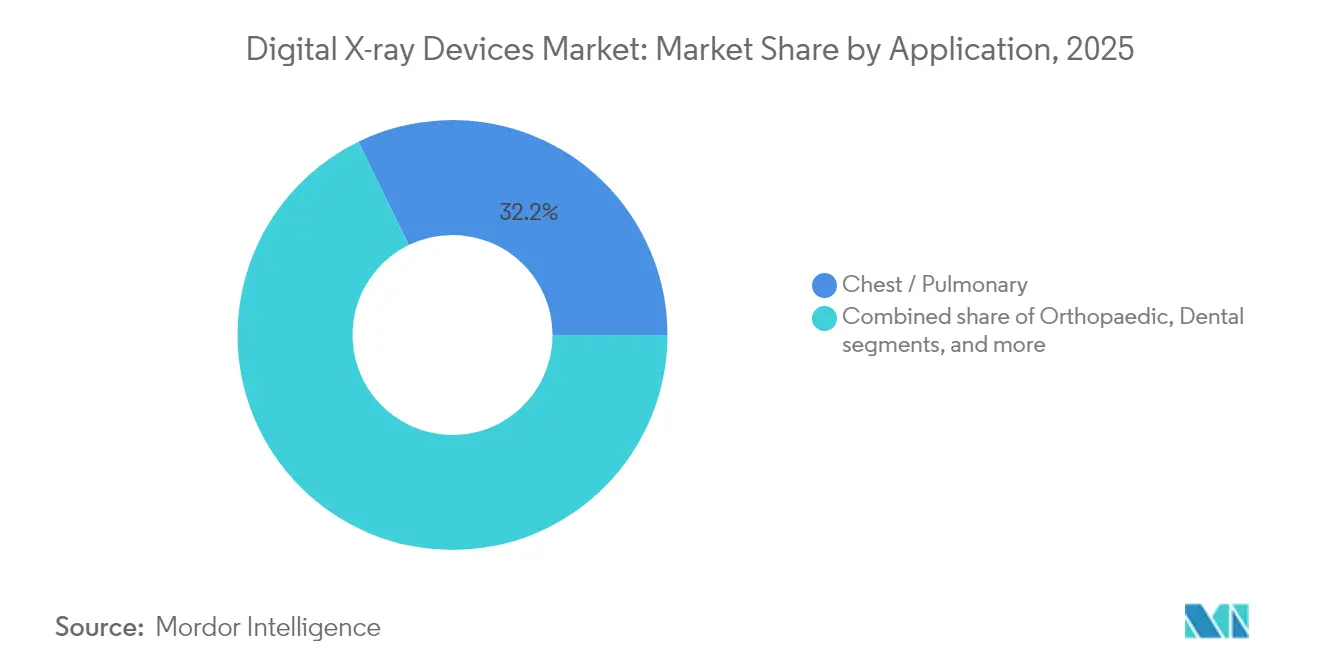

- Nach Anwendung entfiel auf die Brust- und Lungenbildgebung im Jahr 2025 ein Umsatzanteil von 32,21 %; die zahnmedizinische Bildgebung soll bis 2031 mit einem CAGR von 8,64 % expandieren.

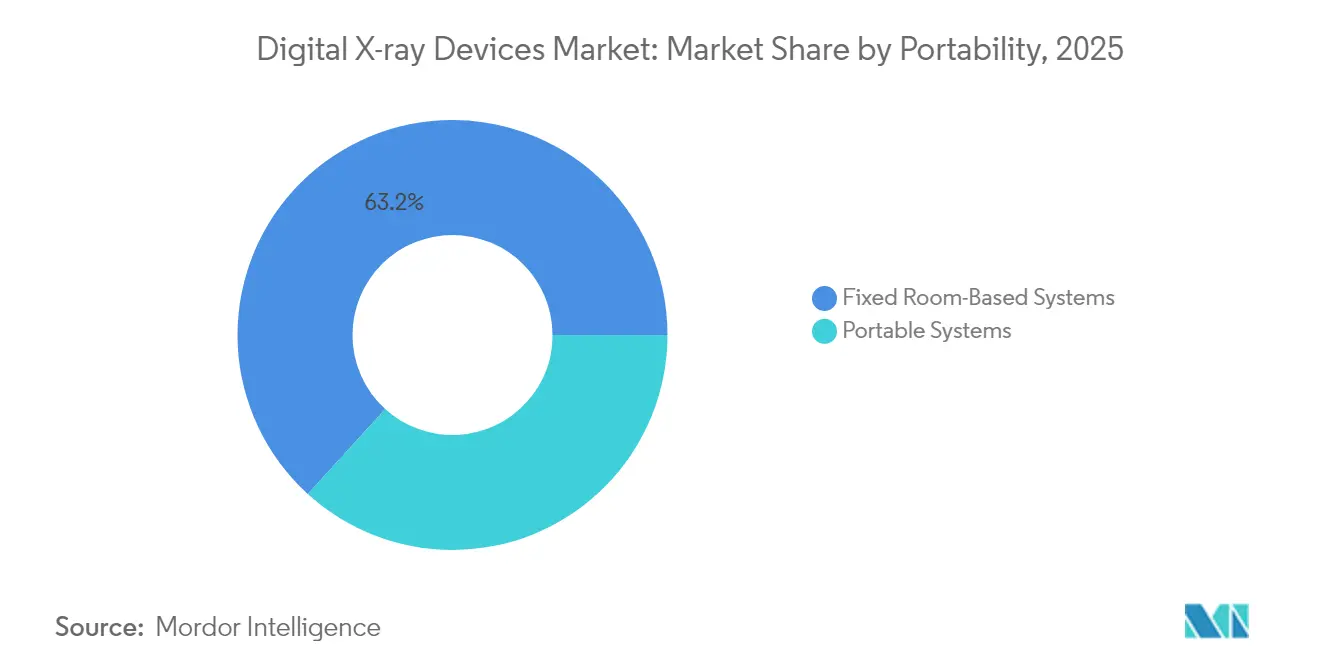

- Nach Portabilität hielten stationäre raumbasierte Systeme im Jahr 2025 einen Anteil von 63,25 % an der Marktgröße für digitale Röntgengeräte, während tragbare Systeme den höchsten prognostizierten CAGR von 8,12 % zwischen 2026 und 2031 aufweisen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 56,74 % des Marktanteils für digitale Röntgengeräte; ambulante chirurgische Zentren verzeichnen mit einem CAGR von 8,47 % bis 2031 das schnellste Wachstum.

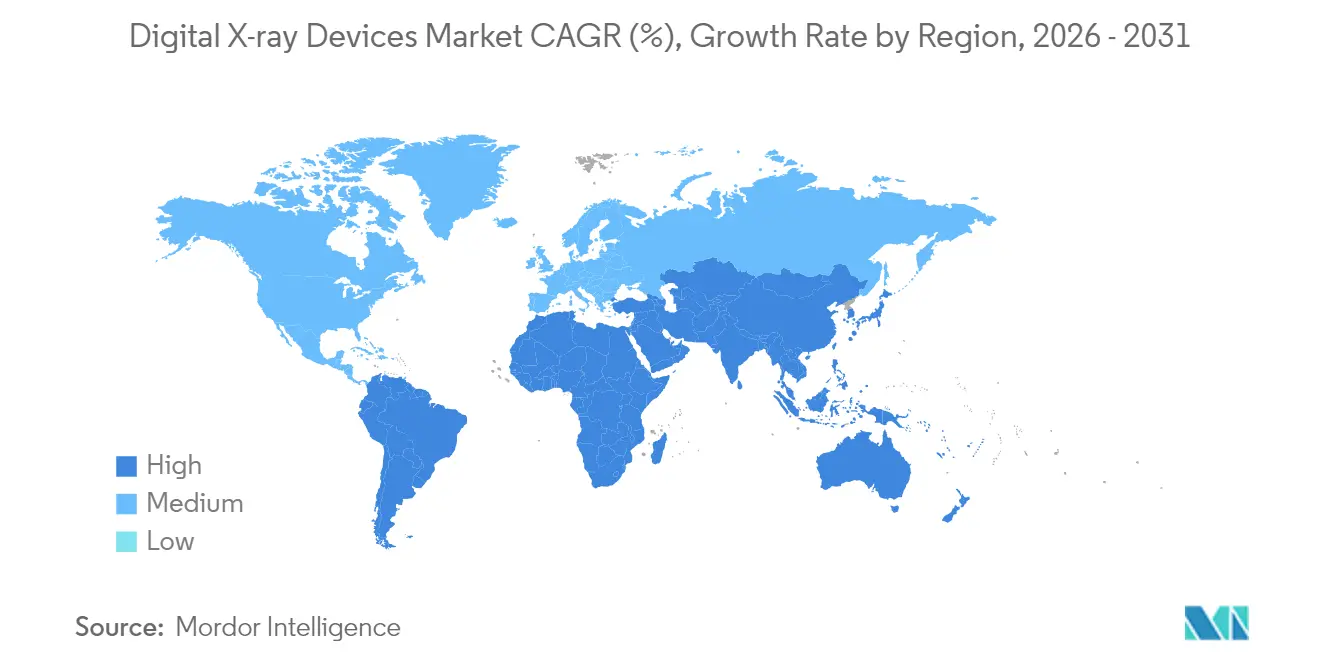

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,10 %; Asien-Pazifik soll mit dem schnellsten regionalen CAGR von 8,55 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für digitale Röntgengeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und orthopädischer Erkrankungen | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Detektor- und KI-Upgrades bei DR-Panels | +1.8% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen und Dosisreduzierung gegenüber Film/CR | +1.5% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsanreize für Nachrüstungsupgrades in mittelgroßen Krankenhäusern | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Point-of-Care- und Heimbildgebungs-Ökosystemen | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau KI-gesteuerter Teleradiologie-Netzwerke | +0.7% | Global, beschleunigt in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und orthopädischer Erkrankungen

Die Alterung der Weltbevölkerung vergrößert die Basis der Patienten, die muskuloskelettale und thorakale Bildgebung benötigen. Osteoporose, Osteoarthritis und kardiopulmonale Erkrankungen dominieren nun die ambulante Diagnostik und treiben regelmäßige radiographische Verlaufskontrollen an, die eine wiederkehrende Gerätenutzung erzeugen. Die Weltgesundheitsorganisation prognostiziert, dass chronische Erkrankungen bis 2030 für nahezu drei Viertel der weltweiten Todesfälle verantwortlich sein werden[1]Weltgesundheitsorganisation, "Merkblatt zur universellen Gesundheitsversorgung (UHC)," Weltgesundheitsorganisation, who.int, was die Radiographie fest als diagnostisches Erstlinienverfahren verankert. KI-gestützte DR-Plattformen schaffen Mehrwert durch die Erkennung subtiler Wirbelkörperfrakturen bei Routineuntersuchungen, wie der HealthOST-Algorithmus von Nanox AI demonstriert, der Tausende undiagnostizierter Fälle in NHS-Einrichtungen aufdeckte. Früherkennung senkt die nachgelagerten Kosten und unterstützt die Erstattung für präventive Bildgebung. Die wachsende Nachfrage nach orthopädischer Bildgebung sichert daher eine kontinuierliche Geräteinstallation in Krankenhäusern, Bildgebungszentren und ambulanten Kliniken innerhalb des Marktes für digitale Röntgengeräte.

Schnelle Detektor- und KI-Upgrades bei DR-Panels

Flachbilddetektoren verfügen nun über integrierte Recheneinheiten, die Belichtungsparameter, Rauschunterdrückung und automatische Kollimation verbessern. Photonenzählarchitekturen verbessern darüber hinaus die räumliche Auflösung und das Kontrast-Rausch-Verhältnis und liefern Klinikern bei niedrigeren Dosen mehr diagnostische Informationen. Siemens Healthineers, GE Healthcare und andere Originalgerätehersteller investieren stark in gemeinsame Hardware-Software-Roadmaps, die die Wettbewerbslebenszyklen für installierte Geräteflotten verlängern. Die Zusammenarbeit von GE Healthcare mit NVIDIA[2]GE Healthcare, "GE Healthcare und NVIDIA gestalten die diagnostische Bildgebung neu," gehealthcare.com veranschaulicht diesen Wandel mit dem Ziel, die Bildpositionierung und Qualitätsprüfungen zu automatisieren, wodurch Untersuchungszeiten verkürzt und die Produktivität der Technologen verbessert werden. Einrichtungen priorisieren daher Detektoren, die kontinuierliche Firmware-Upgrades erhalten können, was Kapitalinvestitionen schützt und den Innovationsrhythmus des Marktes für digitale Röntgengeräte stärkt.

Kosteneinsparungen und Dosisreduzierung gegenüber Film/CR

Die Direktradiographie eliminiert Filmverarbeitung, chemische Entsorgung und physische Lagerkosten. Darüber hinaus verhängt Medicare einen jährlichen Erstattungsabzug von 7 % auf CR-Bilder, was die Umstellungswirtschaftlichkeit für Standorte beschleunigt, die noch Kassettensysteme verwenden. DR-Plattformen zeigen konsistent eine 30–50 % niedrigere Strahlenbelastung und reduzieren die Untersuchungszykluszeiten von Minuten auf Sekunden, sodass radiologische Abteilungen höhere Patientenvolumina ohne Personalaufstockung bewältigen können. Diese Vorteile verkürzen die Amortisationszeiten für viele Hochvolumenzentren auf unter zwei Jahre, was die DR-Einführung sowohl in entwickelten als auch in preissensiblen Märkten finanziell attraktiv macht. Umweltvorteile durch den Wegfall von Chemikalien entsprechen zudem den Nachhaltigkeitszielen von Krankenhäusern.

Beschaffungsanreize für Nachrüstungsupgrades in mittelgroßen Krankenhäusern

Nachrüstsätze wandeln bestehende analoge oder CR-Räume zu vergleichsweise moderaten Kosten in vollständige DR-Suiten um. Kabellose Detektoren und modulare Workstations minimieren Raumausfallzeiten und erhalten die bestehende Infrastruktur. Von der Regierung geleitete Managed-Equipment-Service-Verträge in mehreren Schwellenländern finanzieren diese Upgrades, verteilen die finanzielle Belastung auf mehrjährige Servicezahlungen und garantieren gleichzeitig die Betriebsbereitschaft. Für Anbieter ohne vollständige Kapitalbudgets machen Abonnementmodelle und ergebnisbasierte Zahlungen DR zugänglich, was wiederum die adressierbaren Volumina im Markt für digitale Röntgengeräte erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten | -1.4% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken im ambulanten Bereich | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiographen für fortgeschrittene DR- und KI-Workflows | -0.6% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko bei Seltenerd-Szintillatoren | -0.4% | Global; konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten

Premium-DR-Räume mit fortschrittlichen KI-Funktionen können 500.000 USD übersteigen, was für kleine Krankenhäuser erhebliche finanzielle Hürden darstellt. Laufende Wartungsverträge, Cybersicherheits-Upgrades und periodische Detektoraustausche erhöhen die Lebenszyklusausgaben. In den Vereinigten Staaten haben die Anpassungen des Physician Fee Schedule 2025 die globale Bildgebungserstattung um 3,55 % gesenkt, was die Amortisationshorizonte für neue Geräte verlängert. Einrichtungen prüfen daher Kapitalpläne genauer, verzögern einige Käufe und bevorzugen selektiv Nachrüstsätze oder aufgearbeitete Detektoren.

Erstattungslücken im ambulanten Bereich

Ambulante und unabhängige Bildgebungszentren sind auf vorhersehbare Erstattungen angewiesen, um Geräteleasing zu finanzieren. Kommerzielle Kostenträger spiegeln zunehmend die Abwärtsanpassungen von Medicare wider, während neue wertbasierte Vereinbarungen die Zahlung an diagnostische Ergebnisse knüpfen. Kleinere Zentren haben keine Verhandlungsmacht, um höhere Tarife auszuhandeln, was die Margen unter Druck setzt und die DR-Kapitalausgaben begrenzt. Die regulatorische Komplexität rund um die KI-Erstattung schafft zusätzliche Unsicherheit und dämpft die Kaufbereitschaft ambulanter Anbieter im Markt für digitale Röntgengeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Thoraxbildgebung treibt Volumenwachstum

Brust- und Lungenuntersuchungen machten im Jahr 2025 32,21 % der Marktgröße für digitale Röntgengeräte aus. Die hohe Untersuchungsfrequenz in Notaufnahmen, der Intensivmedizin und im ambulanten Routinebetrieb sichert die Systemauslastung und fördert kontinuierliche Detektor-Upgrades. KI-Screening-Algorithmen für Pneumonie und Tuberkulose stärken die diagnostische Sicherheit und festigen DR als bevorzugte Modalität für die erstlinige Atemwegsdiagnostik. Die zahnmedizinische Bildgebung verzeichnet mit einem CAGR von 8,64 % die schnellste Expansion, unterstützt durch kompakte intraorale Sensoren und KI-gestützte Karieserkennung, die Behandlungsabläufe am Stuhl optimieren. Die orthopädische Bildgebung steigt ebenfalls stetig an, da ältere Bevölkerungsgruppen häufige Frakturbeurteilungen und postoperative Überwachung benötigen.

Über die Volumina hinaus führt die Thoraxradiographie die KI-Einführung an, da Bildbibliotheken groß und die Beschriftung standardisiert sind, was eine schnelle Algorithmusentwicklung ermöglicht. Tragbare Thoraxsysteme, die während Infektionskrankheitsausbrüchen eingesetzt wurden, demonstrierten einen klaren Mehrwert, indem sie die Kontinuität der Versorgung sicherstellten und gleichzeitig das Risiko der Kreuzkontamination reduzierten. Zahnarztpraxen profitieren von dreidimensionaler Rekonstruktion und cloudbasierten Konsultationen, was das Umsatzpotenzial pro Besuch erhöht. Zusammen verbreitern diese Faktoren den Anwendungsmix des Marktes für digitale Röntgengeräte und balancieren reife Hochvolumensegmente mit schneller wachsenden Spezialnischen.

Nach Technologie: Transformation der Direktradiographie beschleunigt sich

Direktradiographie-Plattformen erfassten im Jahr 2025 83,90 % des Marktanteils für digitale Röntgengeräte, mit weiterer Expansion, die durch überlegene Bildqualität, Workflow-Geschwindigkeit und günstige Erstattung untermauert wird. Photonenzähldetektoren in der Evaluierungsphase zeigen Potenzial für Dual-Energie-Trennung und niedrigere Dosis bei gleicher Auflösung und markieren den nächsten Sprung in der Detektorinnovation. Die Computed Radiography verbleibt nur noch in budgetbeschränkten Einrichtungen, doch eskalierende Erstattungsstrafen und der sinkende Preis von Einstiegs-DR-Geräten treiben die Umstellung voran.

Die Branche für digitale Röntgengeräte differenziert sich nun primär über die integrierte Softwareleistung und nicht mehr über die rohe Detektorpixelgröße. Intelligente Aufnahmeprotokolle, prädiktive Wartungshinweise und automatisierte Qualitätssicherung erhöhen die klinische Sicherheit und reduzieren gleichzeitig die Servicekosten. Folglich bewertet das Beschaffungsteam die Gesamtfähigkeit des Software-Ökosystems, bevor es sich für Hardware entscheidet, und festigt damit die Rolle der Direktradiographie als technologisches Rückgrat des Marktes für digitale Röntgengeräte.

Nach Portabilität: Mobile Systeme treiben die Erweiterung des Zugangs

Stationäre Räume machten im Jahr 2025 63,25 % der Marktgröße für digitale Röntgengeräte aus und bedienen Traumazentren, Operationssäle und radiologische Abteilungen, die höchste Bildtreue und hohen Durchsatz erfordern. Tragbare Systeme wachsen mit einem CAGR von 8,12 % aufgrund der Einführung in der Point-of-Care-Versorgung, auf Intensivstationen und in der Heimgesundheitsversorgung. Handgeräte mit einem Gewicht von unter 4 kg ermöglichen es Klinikern, Untersuchungen in Krankenwagen, ländlichen Kliniken und Wohnumgebungen ohne Patiententransport durchzuführen. Feldversuche mit Fujifilms kompaktem X-air verzeichneten null verpasste Termine und unterstreichen den Wert der Mobilität in geografisch verstreuten Gemeinschaften.

Verbesserungen bei Akkus, leichter Abschirmung und WLAN-Bildübertragung verkürzen die Einrichtungszeiten und beschleunigen klinische Entscheidungen. Tragbare DR unterstützt auch die Krisenreaktion und ermöglicht eine schnelle Triage bei Katastrophen oder Pandemien. Da Kostenträger zunehmend Erstattungen für Heimdiagnostik gewähren, wird Mobilität zu einer zentralen Wettbewerbsdimension und verankert das künftige Wachstum im Markt für digitale Röntgengeräte.

Nach Endnutzer: Ambulante Zentren führen die Wachstumstransformation an

Krankenhäuser hielten im Jahr 2025 56,74 % des Marktanteils für digitale Röntgengeräte und nutzten breite Leistungsangebote und Rund-um-die-Uhr-Besetzung, um Untersuchungsvolumina zu generieren. Dennoch verzeichnen ambulante chirurgische Zentren bis 2031 einen CAGR von 8,47 %, angetrieben durch die Präferenz der Kostenträger für kostengünstigere ambulante Eingriffe und die Nachfrage der Patienten nach bequemer Versorgung. Reine Bildgebungszentren und Notfallkliniken kaufen ebenfalls kompakte DR-Suiten, um ihr Leistungsangebot zu differenzieren.

Die Marktgröße für digitale Röntgengeräte im ambulanten Bereich steigt weiter, da KI-Tools die Abhängigkeit von spezialisierten Technologen reduzieren und die im Jahr 2024 gemeldete Vakanzrate von 18,1 % bei radiologischen Technologen abmildern. Geräteanbieter reagieren mit schlüsselfertigen Paketen, die Schulung, Cloud-PACS und Fernsupport bündeln. Diese Lösungen ermöglichen es kleineren Standorten, anspruchsvolle Bildgebung mit begrenztem Personal einzusetzen, was inkrementelle Geräteverkäufe antreibt und Dezentralisierungstrends verstärkt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,10 % des Umsatzes im Markt für digitale Röntgengeräte, gestützt durch reife Krankenhausnetzwerke und beschleunigte Upgrade-Zyklen, die durch Medicare-Strafen motiviert werden. Originalgerätehersteller steigerten die Detektorlieferungen, nachdem US-amerikanische Krankenhäuser Strahlensicherheit, Cybersicherheit und KI-Bereitschaft in ihren Kapitalbudgets für 2025 priorisierten. Kanada verfolgt ähnliche Dosisreduzierungsziele, während Mexikos Ersatzprogramm für das Seguro Popular Mittel für provinzielle Bildgebungszentren bereitstellt. Trotz dieser Größenordnung moderiert das jährliche Wachstum auf 7,05 %, da Substitution statt Neuinstallation die Nachfrage dominiert.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 8,55 %, angetrieben durch milliardenschwere öffentliche Krankenhausbauvorhaben und eine wachsende Krankenversicherungsabdeckung der Mittelschicht. Chinas Blueprint „Gesundes China 2030” schreibt den Ausbau der Bildgebungskapazitäten auf Kreisebene vor und schafft Anreize für regionale Originalgerätehersteller, die Detektormontage zu lokalisieren. Indiens Smart-City- und Ayushman-Bharat-Initiativen erweitern die diagnostische Reichweite im ländlichen Raum und fördern den Verkauf robuster tragbarer DR. Japanische und südkoreanische Anbieter kaufen unterdessen hochwertige Photonenzähl-Prototypen für kardiovaskuläre und onkologische Subspezialitäten. Das Lieferkettenrisiko bei Seltenerd-Szintillatoren könnte jedoch die Endpreise in die Höhe treiben, wenn Exportbeschränkungen anhalten, was Volatilität in die Beschaffungszyklen in Asien-Pazifik einbringt. Europa verzeichnet bis 2031 einen stabilen CAGR von 7,45 %, da universelle Gesundheitssysteme alternde CR-Flotten ersetzen. Die Europäische Strahlenschutzrichtlinie schreibt Dosiserfassungssoftware vor und erhöht die Einführung KI-fähiger DR. Deutschland und Frankreich investieren in Teleradiologie-Netzwerke zur Versorgung ländlicher Regionen, während das Vereinigte Königreich kommunale Diagnosezentren ausbaut, die tragbare DR bevorzugen. Der Nahe Osten und Afrika verzeichnet einen CAGR von 8,02 % aufgrund von Mehrklinik-Investitionen in den Staaten des Golfkooperationsrats und einer wachsenden Versicherungsdurchdringung in Südafrika. Südamerika wächst um 7,78 %, da Brasiliens öffentlich-privates Konzessionsmodell Diagnosegeräte finanziert und dem historischen Unterangebot entgegenwirkt.

Wettbewerbslandschaft

Multinationale Erstklassanbieter – Siemens Healthineers, GE Healthcare und Philips – unterhalten umfangreiche Portfolios, die raumbasierte Suiten, mobile Wagen, Detektoren und Unternehmens-Informatiksysteme umfassen. Sie profitieren von vertikal integrierten Servicevereinbarungen und etablierten Vertriebsnetzwerken und sichern sich mehrjährige Managed-Equipment-Verträge mit großen Gesundheitssystemen. Siemens investierte im Jahr 2025 27,38 Milliarden USD in die Medizintechnikentwicklung und eröffnete neue Hochdurchsatz-Detektorlinien, um die langfristige Versorgungskontinuität zu sichern. Die Zusammenarbeit von GE Healthcare mit NVIDIA im Jahr 2025 positioniert das Unternehmen an der Spitze autonomer Workflow-Lösungen und gestaltet die Wettbewerbsdynamik in Richtung Softwarewert um.

Zweitklassige Hersteller wie Canon Medical, Agfa-Gevaert, Carestream und Fujifilm nutzen ihre spezialisierte Bildgebungskompetenz und kosteneffiziente Produktion, um wertorientierte Segmente anzusprechen. Sie differenzieren sich durch Nachrüstsätze, kabellose Detektoren und maßgeschneiderte Finanzierungspakete, die bei mittelgroßen Krankenhäusern Anklang finden. Gleichzeitig zielen spezialisierte Disruptoren wie Nanox mit Kaltkathodenröntgenquellen-Designs auf Erschwinglichkeit ab[4]Nano-X Imaging Ltd., "Nanox erhält FDA-Zulassung für neues Bildgebungssystem," investors.nanox.vision und nutzen Abonnementmodelle, um in ressourcenarme Märkte einzudringen. Reine KI-Anbieter, darunter Aidoc und Lunit, kooperieren mit Hardware-Originalgeräteherstellern, um Entscheidungsunterstützungsalgorithmen zu bündeln, und verlagern den Wettbewerbsschwerpunkt von physischen Komponenten auf Bildintelligenz.

Patentanmeldungen für Photonenzählsensoren, Perowskit-Szintillatoren und automatisierte Kollimation übersteigen seit 2022 5.000 Anträge, was auf eine anhaltende Innovationsgeschwindigkeit hinweist. Lieferkettenallianzen mit Szintillatorlieferanten und Elektronikfertigungsbetrieben sind zu kritischen strategischen Hebeln geworden, insbesondere nach Chinas Exportlizenzierungsrahmen für Gadolinium und Lutetium. Anbieter, die sich mit mehrregionalen Liefervereinbarungen und Recyclingprogrammen absichern, gewinnen an Resilienz – ein zunehmend wichtiges Differenzierungsmerkmal im Markt für digitale Röntgengeräte.

Globale Marktführer für digitale Röntgengeräte

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: RadNet übernahm iCAD für 103 Millionen USD in Aktien und erweiterte damit die KI-gestützten Brustkrebsbildgebungsfähigkeiten und konsolidierte Unternehmens-Workflow-Assets.

- März 2025: GE Healthcare kooperierte mit NVIDIA zur gemeinsamen Entwicklung autonomer Röntgen- und Ultraschallsysteme, die die Patientenpositionierung automatisieren und die Belichtung optimieren.

- Dezember 2024: Nanox erhielt die FDA-Zulassung für seine ARC-Tomosynthese-Plattform für allgemeine und pulmonale Bildgebungsindikationen.

- Juli 2024: DEXIS stellte den Ti2-Intraoralsenor vor, der KI-gestützte Karieserkennung und nahtlose Integration in Praxissoftware bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Röntgengeräte als alle neuen Festraum-, Mobil-Wagen- und Handheld-Radiografiesysteme, die Bilder über direkte oder berechnete digitale Sensoren erfassen, zusammen mit Nachrüstsätzen, die Filmräume vollständig auf den digitalen Betrieb umstellen.

Ausschluss aus dem Geltungsbereich: Veterinärmedizin, industrielle zerstörungsfreie Prüfung und eigenständige Bildanalysesoftware liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Anwendung

- Orthopädie

- Brust / Lunge

- Zahnmedizin

- Kardiologie

- Onkologie

- Sonstige Anwendungen

- Nach Technologie

- Computed Radiography (CR)

- Direktradiographie (DR)

- Flachbilddetektoren

- CCD/CMOS-Panels

- Nach Portabilität

- Stationäre raumbasierte Systeme

- Tragbare Systeme

- Handgeräte

- Mobile Wagen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante chirurgische Zentren (ASCs)

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten von Mordor Intelligence befragten Leiter radiologischer Abteilungen, Beschaffungsmanager und Detektorlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Detektorlebenszyklen, Preisstreuungen für Nachrüstsätze und den Anteil tragbarer Geräte am Gesamtauftragsvolumen, wodurch wir wichtige Annahmen präzisieren konnten, bevor wir die Ergebnisse triangulierten.

Desk Research

Wir begannen mit offenen Datensätzen von Behörden wie der Weltgesundheitsorganisation, dem Geräteregister der U.S. Food and Drug Administration, der OECD Health Statistics und Zollversanddaten, die Detektorimporte nach Zolltarifnummern abbilden. Verfahrensvolumina und Erstattungstrends wurden anhand von Daten der Centers for Medicare & Medicaid Services und Abstracts der Radiological Society of North America ausgewertet, während nationale Gesundheitsministeriumsportale in Deutschland, Japan und Indien Daten zum installierten Bestand lieferten. Kostenpflichtige Datensätze, darunter D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva zur Verfolgung von Produkteinführungen, halfen unserem Team dabei, Unternehmensdarstellungen mit öffentlichen Zahlen abzugleichen. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Validierung und den Aufbau des Kontexts ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion, die Pools für bildgebende Krankenhausverfahren mit Geräteersatzzyklen abgleicht, bildet die Ausgangsbasis; anschließend verfeinern selektive Bottom-up-Lieferantenzusammenfassungen und stichprobenartige Prüfungen des durchschnittlichen Verkaufspreises × Volumen die Gesamtwerte. Zu den in das Modell einfließenden Variablen zählen die Anzahl öffentlicher und privater Bildgebungszentren, das durchschnittliche Detektorersatzintervall, die Durchdringung tragbarer Systeme, Wachstumsraten bei orthopädischen und Thoraxuntersuchungen sowie Verschiebungen bei Erstattungstarifen. Eine multivariate Regression verknüpft diese Treiber bis 2030 mit der Gerätennachfrage, während eine Szenarioanalyse Lieferkettenerschütterungen bei Seltenerd-Szintillatoren bewertet. Etwaige Lücken in den Bottom-up-Schätzungen werden durch gewichtete regionale Proxys überbrückt, die mit Expertenfeedback validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs durchlaufen Varianz- und Anomalieprüfungen, anschließend überprüft ein zweiter Analyst die Annahmen und Einheitenumrechnungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie z. B. bedeutende Änderungen bei Erstattungscodes. Unmittelbar vor der Auslieferung wird eine abschließende Plausibilitätsprüfung durchgeführt, sodass Kunden stets eine aktuelle Sichtweise erhalten.

Warum Mordors Ausgangsbasis für digitale Röntgengeräte Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Produktmixe, Preisanker und Aktualisierungsrhythmen wählt. Wir erkennen diese Realitäten von vornherein an, und unser Ansatz verdeutlicht, wo Unterschiede entstehen.

Wesentliche Treiber von Lücken umfassen typischerweise den Ausschluss von Nachrüstsätzen, eine eingeschränkte Erfassung des Anteils tragbarer Geräte oder die Nutzung reiner Versandzahlen ohne Überlagerung durch Verfahrenswachstum.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,02 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,30 Mrd. (2025) | Regional Consultancy A | Schließt Nachrüstdetektoren und Bildgebungswagen aus |

| USD 13,22 Mrd. (2025) | Global Consultancy B | Verwendet ausschließlich Versanddaten, kein Verfahrenswachstumsfaktor |

| USD 3,72 Mrd. (2023) | Trade Journal C | Enger Fokus auf DR-Panels, früheres Basisjahr |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl des vollständigen klinischen Geräteuniversums, jährliche Aktualisierungen und die Ausrichtung der Preise an verifizierten Detektoraufrüstungen eine ausgewogene, transparente Ausgangsbasis bietet, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was veranlasst Gesundheitsdienstleister dazu, Computed-Radiography-Geräte durch Direktradiographie-Systeme zu ersetzen?

Erstattungsstrafen für veraltete Technologie, kombiniert mit Workflow-Effizienz und Strahlendosisreduzierungen durch die Direktradiographie, veranlassen zu schnellen Geräte-Upgrades.

Wie verändern tragbare digitale Röntgengeräte die diagnostischen Workflows?

Handgeräte und mobile Systeme erweitern die Bildgebung auf Notaufnahmen, Intensivbetten und die häusliche Pflege, ermöglichen eine schnellere Triage und reduzieren die Notwendigkeit, gebrechliche Patienten zu transportieren.

Warum ist künstliche Intelligenz zu einem wichtigen Differenzierungsmerkmal unter den Anbietern digitaler Röntgengeräte geworden?

Eingebettete Algorithmen verbessern die Bildqualität, automatisieren die Positionierung und markieren potenzielle Anomalien, sodass Einrichtungen den Durchsatz steigern und dem Mangel an Radiographen entgegenwirken können.

Welche Lieferkettenherausforderungen beeinflussen die künftige Detektoren-Verfügbarkeit?

Exportkontrollen für Seltene-Erden-Elemente, die in Szintillatoren verwendet werden, schaffen Beschaffungsrisiken und veranlassen Hersteller, Lieferanten zu diversifizieren und alternative Materialien zu erkunden.

Wie beeinflussen ambulante chirurgische Zentren die Kaufentscheidungen in der Bildgebungsbranche?

Ihre Präferenz für kompakte, einfach zu installierende Systeme, die sich nahtlos in elektronische Patientenakten integrieren lassen, veranlasst Anbieter, schlüsselfertige, softwarezentrierte Röntgenlösungen zu entwickeln.

Auf welche Weise unterstützen Nachrüstdetektorsätze die Technologieeinführung in mittelgroßen Krankenhäusern?

Nachrüstoptionen ermöglichen es Einrichtungen, bestehende Räume auf digitalen Betrieb umzustellen, ohne größere Umbaumaßnahmen durchzuführen, und verteilen die Kapitalkosten über die Zeit, während sofortige Produktivitätsvorteile erzielt werden.

Seite zuletzt aktualisiert am: