Marktgröße und Marktanteil für digitale Arbeitsplätze in Regierung und öffentlichem Sektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

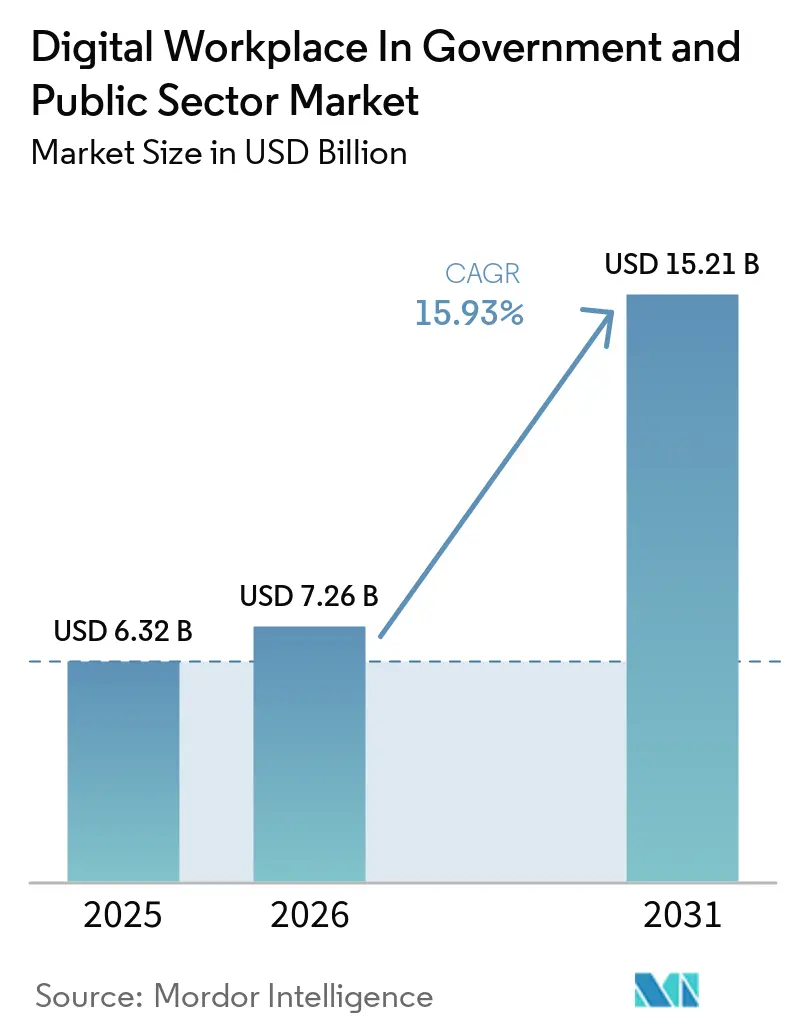

| Marktgröße (2026) | 7.26 Milliarden US-Dollar |

| Marktgröße (2031) | 15.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

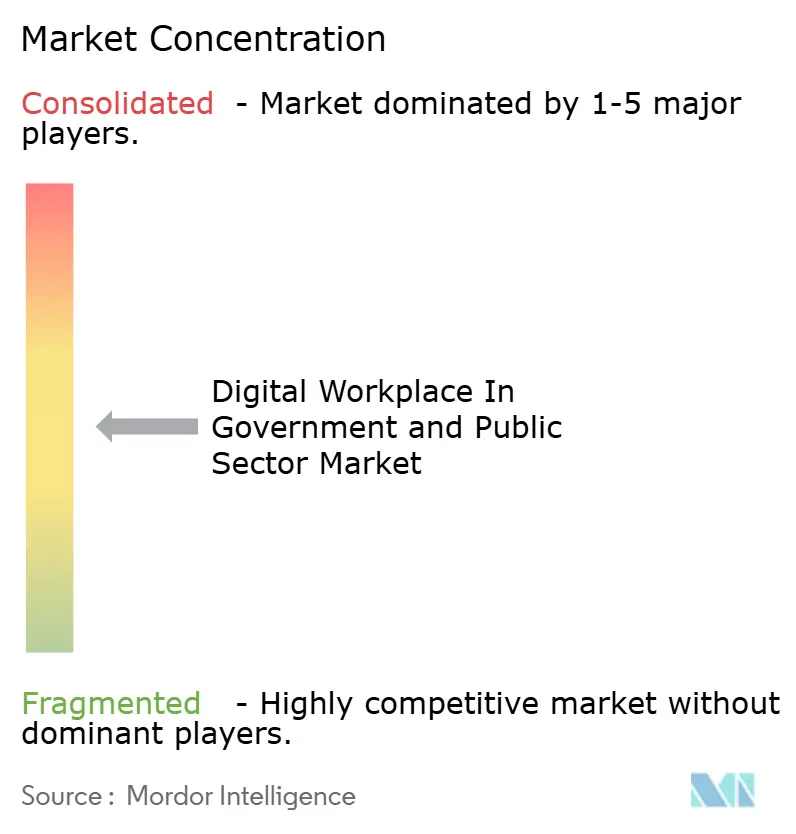

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Arbeitsplätze in Regierung und öffentlichem Sektor von Mordor Intelligence

Die Marktgröße für digitale Arbeitsplätze in Regierung und öffentlichem Sektor wird für 2025 auf 6,32 Milliarden USD, für 2026 auf 7,26 Milliarden USD prognostiziert und soll bis 2031 15,21 Milliarden USD erreichen, mit einer CAGR von 15,93 % von 2026 bis 2031. Der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor wird durch Cloud-first-Beschaffung, strengere Anforderungen an die Einhaltung von Vorschriften für die Belegschaft sowie die stetige Verlagerung von generativer KI von kontrollierten Pilotprojekten in die tägliche Behördenarbeit geprägt. Zero-Trust-Sicherheitsprogramme verändern ebenfalls die Ausgabenprioritäten, da Behörden nun verwaltete Endpunkte, sichere Kollaboration und cloudbasierte Arbeitsumgebungen benötigen, die eine kontinuierliche Überprüfung unterstützen. Gleichzeitig sieht sich der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor weiterhin mit langsameren Einführungszyklen konfrontiert, bei denen veraltete Systeme und Regelungen zur Datensouveränität die Implementierung komplexer machen und die Gesamtbetriebskosten erhöhen. Der Wettbewerb verlagert sich hin zu Anbietern, die konforme Cloud-Bereitstellung, Workflow-Automatisierung und KI-gestützte Mitarbeiterunterstützung in einer Umgebung kombinieren können, anstatt isolierte Tools anzubieten. Dies lässt Raum für neue Vertragsabschlüsse in sub-föderalen und kommunalen Behörden, da SaaS-Preisgestaltung und kooperative Beschaffung unternehmenstaugliche Arbeitsplatz-Tools zugänglicher machen.

Wichtigste Erkenntnisse des Berichts

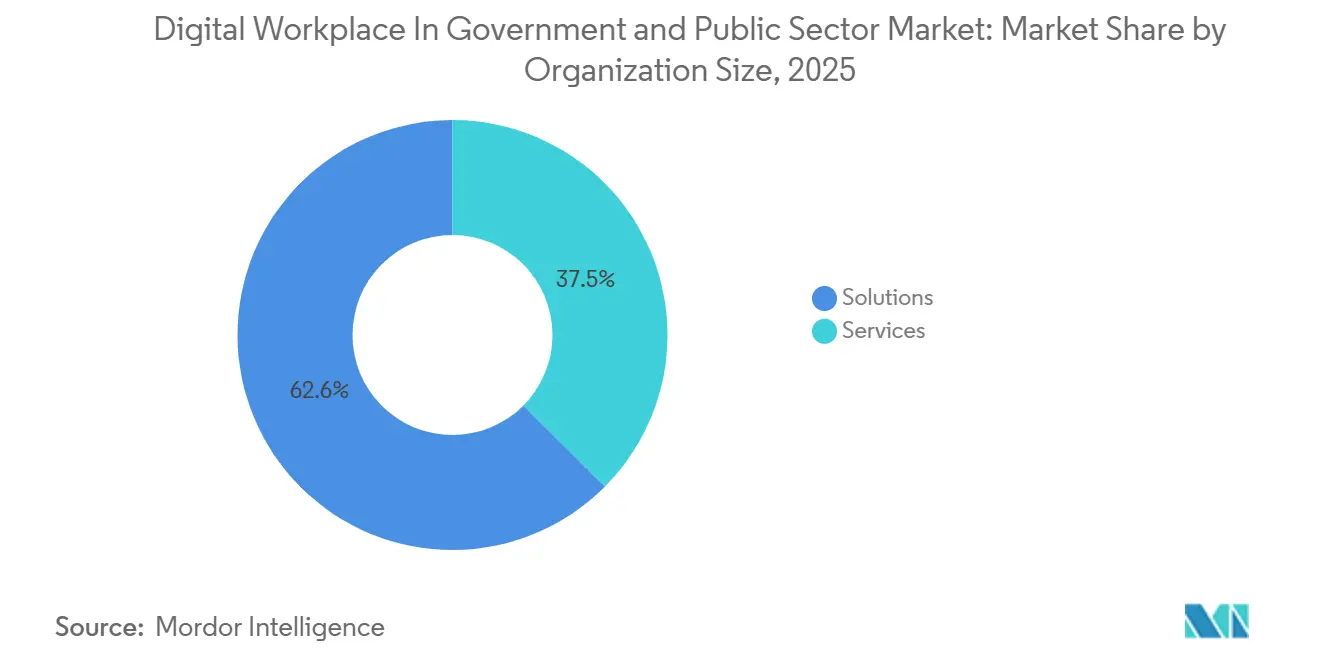

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 62,55 % am Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 16,23 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 46,22 % der Marktgröße für digitale Arbeitsplätze in Regierung und öffentlichem Sektor auf Cloud, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einer CAGR von 16,67 % wächst.

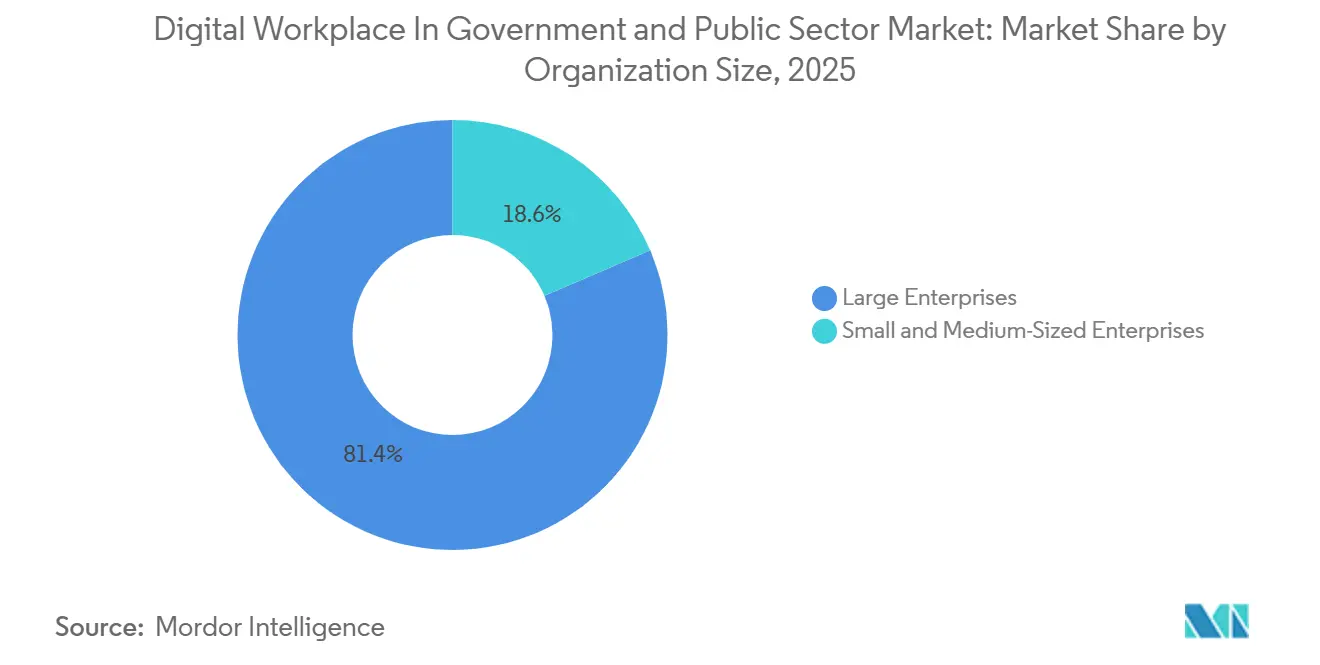

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 81,44 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 16,54 % wachsen werden.

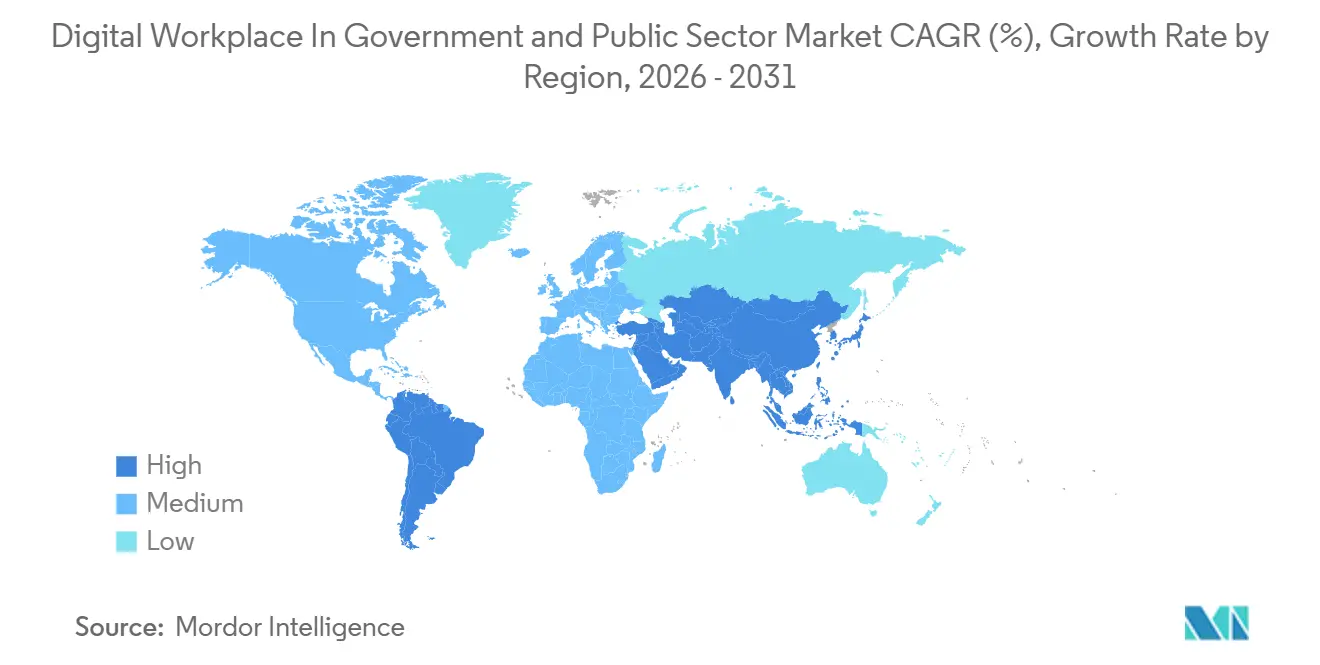

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,45 %, während für den asiatisch-pazifischen Raum bis 2031 eine Expansion mit einer CAGR von 16,67 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Arbeitsplätze in Regierung und öffentlichem Sektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende staatliche Cloud-Modernisierungsprogramme | +4.0% | Global, angeführt von Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Einführung generativer KI für Wissens-Workflows von Bürgern und Mitarbeitern | +2.9% | Nordamerika und asiatisch-pazifischer Raum, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung sicherer hybrider Arbeit in der öffentlichen Verwaltung | +2.7% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach einer einheitlichen digitalen Mitarbeitererfahrung behördenübergreifend | +2.1% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Zero-Trust-Kollaborationsumgebungen | +1.9% | Nordamerika und Europäische Union, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Einhaltung von Vorschriften und Prüfbarkeit der Belegschaft | +1.6% | Nordamerika, Europäische Union und auf nationale Sicherheit ausgerichtete Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende staatliche Cloud-Modernisierungsprogramme

Die Cloud-Modernisierung der öffentlichen Verwaltung hat sich von einem breiten politischen Ziel zu einer operativen Anforderung innerhalb vieler öffentlicher Institutionen entwickelt. Die Vereinbarung zwischen der GSA und ServiceNow OneGov gewährte Bundesbehörden Rabatte von bis zu 70 % auf ITSM Pro- und Pro Plus-Pakete und prognostizierte Effizienzgewinne bei Workflows von 30 %, was zeigt, dass zentralisierter Einkauf genutzt wird, um die Einführung moderner Arbeitsplattformen zu beschleunigen.[1]U.S. General Services Administration, „GSA und ServiceNow schließen wegweisendes OneGov-Abkommen zur Beschleunigung der KI-gestützten Regierungsmodernisierung,” U.S. General Services Administration, gsa.gov Das Programm Deutsche Verwaltungscloud 2.0 legte eine föderierte Cloud-Infrastruktur für die öffentliche Verwaltung von 2026 bis 2029 fest, was die adressierbare Basis für konforme Arbeitsplatz-Tools auf mehreren Regierungsebenen direkt erweitert. Die Europäische Kommission vergab im April 2026 außerdem einen souveränen Cloud-Vertrag im Wert von 180 Millionen EUR (194 Millionen USD), was zeigt, dass große öffentliche Stellen Cloud-Umgebungen nun als langfristige institutionelle Infrastruktur und nicht als einmalige IT-Projekte finanzieren. FedRAMPs Übergang zu konsolidierten Regeln und einem Modell der kontinuierlichen Autorisierung unterstützt diesen Trend weiter, da Behörden und Anbieter zu Cloud-Diensten gedrängt werden, die laufende Compliance-Nachweise statt periodischer Dokumentation vorlegen können.

Einführung generativer KI für Wissens-Workflows von Bürgern und Mitarbeitern

Generative KI wird zu einer Kernschicht des Marktes für digitale Arbeitsplätze in Regierung und öffentlichem Sektor, da Behörden sie in routinemäßigen Wissens-, Such- und Support-Workflows einsetzen, anstatt sie auf enge Pilotprojekte zu beschränken. Das GAO berichtete im Juli 2025, dass ausgewählte Bundesbehörden die Nutzung und Verwaltung generativer KI bis 2024 bereits in aktive Betriebsumgebungen überführt hatten, was bestätigte, dass die Bereitstellungsaktivität über die Experimentierphase hinausgegangen war.[2]U.S. Government Accountability Office, „Künstliche Intelligenz, Nutzung und Verwaltung generativer KI in Bundesbehörden,” U.S. Government Accountability Office, gao.gov Die Digitalagentur Japans startete im Mai 2026 das behördenweite GENNAI-Pilotprojekt für fast 180.000 Mitarbeiter in allen Ministerien unter Verwendung inländischer großer Sprachmodelle, die auf die Verwaltungssprache abgestimmt sind, was es zu einem der größten staatlich geführten KI-Programme für den Arbeitsplatz macht, das derzeit in Betrieb ist. ServiceNow stärkte dieselbe Richtung im März 2026, als es EmployeeWorks mit Moveworks-Integration einführte und dabei konversationelle KI und Unternehmenssuche in einer einzigen behördenorientierten Anlaufstelle für Behördenmitarbeiter kombinierte. In Indien kündigte die Regierung von Andhra Pradesh im Februar 2026 die Zusammenarbeit mit IBM, BharatGen und NxtGen an, um einen souveränen KI-Stack für bürgerorientierte und mehrsprachige KI-Dienste aufzubauen, was unterstreicht, wie KI im öffentlichen Sektor mit inländischer Kontrolle und sprachlicher Relevanz verknüpft wird.

Ausweitung sicherer hybrider Arbeit in der öffentlichen Verwaltung

Sichere hybride Arbeit bleibt ein starker Nachfragetreiber, da Rückkehr-ins-Büro-Direktiven die Fernarbeit oder verteilte Arbeit innerhalb der Regierung nicht beendet haben, sondern die Behörden dazu zwangen, diese unter strengerer Kontrolle neu zu gestalten. Das gemeinsame Memorandum von OMB und OPM, das im Januar 2025 herausgegeben wurde, formalisierte die Umsetzungspläne für die Rückkehr ins Büro, was die Behörden dazu veranlasste, sich auf Arbeitsumgebungen zu konzentrieren, die konsistent über Büro-, Außendienst- und Heimeinstellungen hinweg betrieben werden können, ohne die Aufsicht zu schwächen.[3]U.S. Office of Personnel Management und Office of Management and Budget, „Gemeinsames OMB-OPM-Memorandum, Umsetzungspläne der Behörden für die Rückkehr ins Büro,” U.S. Office of Personnel Management, opm.gov Die Veröffentlichung von Windows 365 Frontline für GCC und GCC High durch Microsoft im Jahr 2026 zeigte, dass Cloud-PC-Umgebungen nun die strengen US-amerikanischen Anforderungen an Hosting und Compliance für Regierungsbehörden erfüllen, einschließlich der Unterstützung durch staatliche Rechenzentren. FedRAMP meldete 2026 525 zertifizierte Dienste, was bedeutet, dass Behörden bereits über einen großen, aber kuratierten Pool autorisierter Cloud-Dienste verfügen, um sichere Arbeitsplatzarchitekturen zu unterstützen. Citrix startete im März 2026 ebenfalls seine Plattform für den öffentlichen Sektor zur Unterstützung von FedRAMP High-, Air-Gap- und souveränen Cloud-Bereitstellungen, was zeigt, dass die Nachfrage nach hybrider Arbeit nun sowohl verbundene als auch isolierte öffentliche Umgebungen umfasst.

Nachfrage nach einer einheitlichen digitalen Mitarbeitererfahrung behördenübergreifend

Der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor wird auch durch den Bedarf angetrieben, die Fragmentierung in den Bereichen Personalwesen, IT-Servicemanagement, Kollaboration und interne Wissenssysteme zu reduzieren. Der GSA- und ServiceNow-OneGov-Deal im September 2025 zeigte, wie Behörden behördenweite Verträge nutzen, um Doppelarbeit zu reduzieren und den Zugang zu KI-gestützten Workflow-Tools behördenübergreifend zu standardisieren. ServiceNow startete dann im März 2026 EmployeeWorks als einzige KI-Anlaufstelle für öffentliche Behörden und nannte eine Deflektionsrate von 98 % für IT-Aufgaben durch virtuelle Agenten in der Stadt Raleigh, was die Effizienzgewinne hervorhebt, die Behörden nun von einheitlichen Mitarbeiter-Support-Plattformen erwarten. Microsofts Erweiterung des staatlichen Cloud-PCs unterstützt dieselbe Verlagerung, da ein einheitlicher Arbeitsbereich einfacher zu verwalten ist, wenn Endpunktzugang, Anwendungen und Sicherheitskontrollen über eine verwaltete Umgebung bereitgestellt werden. Behörden, die diese gemeinsame Schicht früher einrichten, werden eine praktischere Grundlage für den späteren Einsatz von KI-Agenten haben, während Behörden, die dies verzögern, eher doppelte Tools, uneinheitliche Kontrollen und inkonsistente Benutzererfahrungen aufrechterhalten werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Systeme und Beschaffungsreibung | -2.2% | Global, am stärksten ausgeprägt in Nordamerika, der Europäischen Union und reifen Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfte Einschränkungen durch Datensouveränität und Datenspeicherort | -1.6% | Europäische Union, Kernmärkte im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Interoperabilität mehrerer Anbieter | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Haushaltsstarrheit im öffentlichen Sektor und mehrjährige Genehmigungszyklen | -0.9% | Schwellenmärkte, mit frühen Reibungspunkten in sub-nationalen Regierungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Systeme und Beschaffungsreibung

Veraltete Infrastruktur bleibt das hartnäckigste Hindernis für eine schnellere Einführung im Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor. Das GAO berichtete, dass Bundesbehörden jährlich mehr als 100 Milliarden USD für IT ausgeben und fast 80 % dieses Betrags für den Betrieb und die Wartung bestehender Systeme aufwenden, was einen kleineren Pool für vollständige Modernisierungsprogramme hinterlässt. Das britische Cabinet Office berichtete im Januar 2025, dass die Anzahl der risikoreichsten und kritischsten veralteten Systeme von 2023 bis 2024 um 26 % gestiegen ist, während nur die Hälfte der öffentlichen Dienste digitalisiert war und die digitalen Ausgaben 30 % unter dem Benchmark-Niveau lagen. Dieses Muster verlangsamt den Ersatz alter Kollaborations-, Endpunkt- und Workflow-Umgebungen, da Behörden zuerst die Kontinuität und erst danach die Transformation finanzieren müssen. Beschaffungsreformen könnten dies im Laufe der Zeit verbessern, aber die aktuellen Einkaufsprozesse verlängern die Bereitstellungszeiträume noch immer und erschweren es Behörden, schnell von fragmentierten Tools zu integrierten Arbeitsplatzplattformen zu wechseln.

Verschärfte Einschränkungen durch Datensouveränität und Datenspeicherort

Datensouveränitätsregeln lenken die Nachfrage im Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor um, anstatt sie zu stoppen, aber sie machen Bereitstellungen komplexer und langsamer skalierbar. Der Vorschlag der Europäischen Kommission vom Juni 2026 für das Cloud- und KI-Entwicklungsgesetz führte einen gemeinsamen Souveränitätsbewertungsrahmen ein, der auf 48 Kriterien basiert, was signalisiert, dass Cloud-Entscheidungen im öffentlichen Sektor formeller, prüfbarer und jurisdiktionsspezifischer werden. Im April 2026 vergab die Europäische Kommission außerdem einen souveränen Cloud-Vertrag im Wert von 180 Millionen EUR (194 Millionen USD) an vier Anbieter für EU-Institutionen, was zeigt, dass die Einhaltung von Anforderungen an Datenspeicherort und Kontrolle nun die Beschaffung im größten öffentlichen Maßstab beeinflusst. Das DVC 2.0-Programm Deutschlands sowie Produkteinführungen wie die Citrix-Plattform für den öffentlichen Sektor und Windows 365 Frontline für GCC und GCC High zeigen, dass Anbieter nun föderierte, Single-Tenant-, Air-Gap- oder In-Country-Konfigurationen unterstützen müssen, um in sensiblen Regierungsumgebungen relevant zu bleiben. Diese Regeln unterstützen die Ausgaben für konforme Plattformen, verlängern aber auch die Genehmigungszyklen, schränken die Architekturoptionen ein und erhöhen die Lieferanforderungen für globale Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Plattformkonsolidierung behördenübergreifend voran

Lösungen machten 2025 62,55 % des Marktes aus und werden bis 2031 voraussichtlich mit einer CAGR von 16,23 % wachsen, was zeigt, dass Käufer integrierter Plattformfähigkeit mehr Wert beimessen als eigenständiger Dienstleistungsarbeit. Innerhalb des Marktes für digitale Arbeitsplätze in Regierung und öffentlichem Sektor richten Behörden sichtbare Nachfrage auf Unified Communication und Kollaboration, Mitarbeitererfahrungsplattformen, Intranet-Tools und sicheren Desktop-Zugang, da diese Funktionen nun nah an der täglichen Aufgabenerfüllung liegen. Die GSA- und ServiceNow-OneGov-Vereinbarung verstärkte diese Richtung durch das Angebot hoher Rabatte auf KI-gestützte Workflow-Pakete und die Betonung einer schnelleren, standardisierteren Modernisierung behördenübergreifend. Microsofts Einführung von Windows 365 Frontline für GCC und GCC High im Jahr 2026 unterstützt ebenfalls den Lösungsansatz, da Cloud-PC- und sichere Arbeitsbereich-Tools in denselben Beschaffungsrahmen wie Kollaboration, Endpunktkontrolle und identitätszentrierter Zugang rücken.

Die Dienstleistungsseite ist nach wie vor wichtig, aber ihre Rolle verändert sich von grundlegendem verwaltetem Support hin zu Implementierung, Migration, Integration und Governance rund um Plattformumgebungen. FedRAMPs konsolidierte Regeln und der Übergang zur kontinuierlichen Autorisierung signalisieren eine Marktstruktur, die wiederkehrende SaaS- und compliance-gestützte Produkte begünstigt, was das relative Gewicht arbeitsintensiver Servicemodelle im Laufe der Zeit verringert. Dennoch benötigt die Branche für digitale Arbeitsplätze in Regierung und öffentlichem Sektor weiterhin Dienstleister, um veraltete Systeme zu verbinden, Veränderungen zu managen und behördenübergreifende Einführungen zu unterstützen, wo interne Fähigkeiten begrenzt bleiben. Das bedeutet, dass Dienstleistungen Teil des Vertragswerts bleiben werden, aber die stärkste Position liegt bei Anbietern, die Dienstleistungen um eine konforme Produktplattform herum bündeln können, anstatt Dienstleistungen als separaten Endpunkt zu verkaufen.

Nach Bereitstellungsmodus: Cloud gewinnt durch Compliance-Architektur und Budgeteffizienz

Cloud hielt 2025 einen Anteil von 46,22 % am Markt und ist der am schnellsten wachsende Modus mit einer CAGR von 16,67 % bis 2031, was zeigt, dass sich die Marktgröße für digitale Arbeitsplätze in Regierung und öffentlichem Sektor hin zu gehosteten Umgebungen verlagert, die einfacher zu skalieren und zu verwalten sind. FedRAMPs 525 zertifizierte Dienste bieten Behörden einen vorgeprüften Weg zur Cloud-Einführung, was den Prüfaufwand reduziert und eine schnellere Beschaffung als ein vollständig maßgeschneiderter On-Premises-Aufbau unterstützt. Microsofts GCC- und GCC High-Cloud-PC-Angebot zusammen mit ServiceNows regierungsbereitem Workflow-Stack zeigt, dass konforme Cloud nun ein praktisches Betriebsmodell für Kollaboration, Desktop-Zugang und interne Servicebereitstellung ist und kein eingeschränkter Ausnahmepfad mehr. Cloud-native Arbeitsplatz-Tools passen auch besser zur Budgetprüfung, da sie die Ausgaben auf Nutzung, Upgrades und messbare Servicelevel verlagern, anstatt auf Hardware-Erneuerungszyklen.

Hybride Bereitstellung gewinnt als Brückenarchitektur für Behörden an Bedeutung, die nicht alle Workloads im gleichen Tempo in ein gemeinsames öffentliches Cloud-Modell verlagern können. Deutschlands DVC 2.0-Plan basiert auf einer föderativen Struktur, die staatlich betriebene Infrastruktur, zertifizierte kommerzielle Cloud und souveräne europäische Cloud-Dienste umfasst, was widerspiegelt, wie öffentliche Verwaltungen Umgebungen mischen, anstatt ein einziges Modell zu erzwingen. On-Premises-Bereitstellung ist nach wie vor wichtig in klassifizierten, Air-Gap- und öffentlichen Sicherheitsumgebungen, in denen externe Konnektivität eingeschränkt oder verboten ist. Citrix' Start der Plattform für den öffentlichen Sektor im März 2026 erfasste diesen Teil des Marktes, indem es FedRAMP High-, souveräne Cloud- und isolierte Bereitstellungsanforderungen in einem Produktrahmen unterstützte.

Nach Unternehmensgröße: Ausgaben großer Behörden verankern den Markt, während das Wachstum bei KMU beschleunigt

Großunternehmen hielten 2025 einen Anteil von 81,44 % am Markt, was bedeutet, dass der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor weiterhin von Behörden mit sehr großen Belegschaften, komplexen Sicherheitsverpflichtungen und mehrjährigen Transformationsbudgets verankert wird. Diese Organisationen verwalten oft große Endpunkt-Bestände, mehrere Klassifizierungsstufen und mehrere interne Supportfunktionen, sodass sie dazu neigen, breite Arbeitsplatzverträge zu bevorzugen, die Kollaboration, Servicemanagement, Sicherheit und Mitarbeiterunterstützung in einer einzigen Struktur abdecken. Japans GENNAI-Pilotprojekt über Ministerien hinweg und die fortlaufende Modernisierung großer Regierungsabteilungen in Europa zeigen, wie wichtig die Größenordnung ist, da nur größere öffentliche Stellen gemeinsame Arbeitsplatzsysteme über so breite Nutzerpopulationen hinweg einführen können. Die Supportvereinbarung des britischen Department for Work and Pensions aus dem Jahr 2025 mit IBM spiegelt ebenfalls wider, wie große Behörden laufende Einnahmen generieren, selbst wenn ein Teil der Arbeit noch auf die Wartung und Stabilisierung bestehender Plattformen ausgerichtet ist.

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Segment mit einer CAGR von 16,54 % bis 2031, und dieses Wachstum spiegelt einen einfacheren Zugang zu unternehmenstauglichen Tools über gemeinsame Beschaffungswege und SaaS-Preisgestaltung wider. Kyndryls Auftrag vom März 2026 im Rahmen des kooperativen Vertrags des Texas Department of Information Resources ist ein klares Beispiel, da er den Zugang zu leistungsbasierten Technologiedienstleistungen für staatliche und lokale Regierungsbehörden ohne einen vollständigen eigenständigen Beschaffungszyklus erweitert. Da dieses Modell verbreiteter wird, können kleinere öffentliche Einrichtungen sicheres Endpunktmanagement, Workflow-Automatisierung und Kollaborations-Tools einführen, ohne dieselbe Beschaffungstiefe wie Zentralregierungen aufzubauen. Deshalb öffnet sich der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor auf kommunaler und regionaler Ebene schneller als in früheren Technologiezyklen, auch wenn Großbehördenverträge weiterhin die Einnahmenbasis dominieren.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,45 % am Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor und blieb damit die größte regionale Basis für Ausgaben und Bereitstellung. Die Region profitiert von ausgereiften Beschaffungs- und Autorisierungsrahmen, wobei die deutlichsten Beispiele das OneGov-Vertragsmodell der GSA und der umfangreiche Katalog zertifizierter Dienste von FedRAMP sind. Die von OMB und OPM Anfang 2025 herausgegebenen Umsetzungspläne für die Rückkehr ins Büro veranlassten Behörden ebenfalls, in sichere hybride Umgebungen zu investieren, anstatt in einfache reine Büromodelle. Microsofts Erweiterung des staatlichen Cloud-PCs und FedRAMP 20x zeigen gemeinsam, dass von Anbietern in Nordamerika zunehmend erwartet wird, Benutzerfreundlichkeit mit kontinuierlichen Compliance-Nachweisen zu verbinden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,67 % bis 2031, was zeigt, dass die Marktgröße für digitale Arbeitsplätze in Regierung und öffentlichem Sektor schnell steigt, da staatliche KI- und souveräne Cloud-Agenden reifen. Japans GENNAI-Start im Mai 2026 gab der Region eines der deutlichsten Beispiele für die groß angelegte Einführung von KI am staatlichen Arbeitsplatz, mit einer Zielbasis von fast 180.000 Mitarbeitern in allen Ministerien. In Indien zeigte die Arbeit von Andhra Pradesh im Februar 2026 mit IBM, BharatGen und NxtGen an einem souveränen KI-Stack, wie die regionale Nachfrage mit der Erbringung öffentlicher Dienstleistungen, der Sprachlokalisierung und der inländischen Kontrolle sensibler Systeme verknüpft wird. Dieses regionale Wachstum ist auch mit einer stärkeren Präferenz für die inländische Datenverarbeitung und regierungsspezifische Compliance-Strukturen verbunden. Anbieter mit lokaler Infrastruktur, inländischen Partnerschaften und souveränen Produktoptionen sind daher besser positioniert, um neue Aufträge im asiatisch-pazifischen Raum zu gewinnen.

Europa wird durch eine Kombination aus digitalen Souveränitätsregeln und dem Bedarf an interoperabler öffentlicher digitaler Infrastruktur geprägt. Der Vorschlag der Europäischen Kommission für das Cloud- und KI-Entwicklungsgesetz im Juni 2026 führte einen Souveränitätsrahmen mit 48 Kriterien ein, der die Beschaffung von Arbeitsplätzen hin zu prüfbareren und jurisdiktionsbewussteren Architekturen drängt. Der souveräne Cloud-Vertrag der Kommission vom April 2026 und das DVC 2.0-Programm Deutschlands zeigen, dass dies keine reine politische Richtung mehr ist, sondern nun in finanzierte Infrastruktur und Bereitstellungsdesign umgesetzt wird. Der Nahe Osten, Südamerika und Afrika sind noch frühere Märkte, aber nationale Programme für digitale Regierungsführung und externe Finanzierungsunterstützung beginnen, die Nachfrage nach Kollaborations-, Workflow- und Mitarbeiter-Support-Plattformen zu erweitern.

Wettbewerbslandschaft

Der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor ist mäßig konsolidiert, wobei große Systemintegratoren und plattformgeführte Anbieter um die wertvollsten öffentlichen Verträge konkurrieren. Plattformanbieter stärken ihre Position durch vorzertifizierte Umgebungen, KI-gestützte Workflows und regierungsspezifische Beschaffungswege, was im kombinierten Gewicht von ServiceNows OneGov-Deal, Microsofts GCC- und GCC High-Erweiterung und dem breiteren FedRAMP-Ökosystem sichtbar ist. ServiceNows Start von EmployeeWorks mit Moveworks-Integration im März 2026 verschaffte ihm eine stärkere Anlaufstellenposition im Bereich Behörden-Workflow und Wissensunterstützung, was wichtig ist, da der KI-Wert näher an die Mitarbeiterschnittstelle rückt. Microsofts Windows 365 Frontline für GCC und GCC High fügte einen weiteren Wettbewerbsvorteil hinzu, indem es sichere Desktop-Bereitstellung mit den Compliance-Anforderungen für staatlich gehostete Cloud in Einklang brachte.

Dienstleistungsgeführte Marktführer reagieren, indem sie sich rund um Modernisierungsprogramme, souveräne Bereitstellung und regionale Dichte im öffentlichen Sektor neu positionieren. Kyndryls Texas DIR-Auftrag vom März 2026 erweiterte seine Reichweite in staatliche und lokale Regierungen durch einen kooperativen Vertrag, was ein praktischer Weg in kleinere öffentliche Einrichtungen ist, die keine großen unabhängigen Beschaffungen durchführen. Sein SANDETEL-Vertrag vom April 2026 in Andalusien und sein Auftrag vom März 2026 in Extremadura zeigen denselben Ansatz in Europa, wo öffentliche Modernisierungsarbeit zunehmend mit Prozessautomatisierung, Cloud-Einführung und resilientem Infrastrukturdesign verknüpft ist. Capgeminis HM Revenue and Customs-Vertrag vom Juni 2026 passt ebenfalls in dieses Muster, da er sich auf die Verlagerung veralteter Infrastruktur in eine einheitliche Cloud-native Plattform mit KI-gestützter Kundenerfahrungsfähigkeit konzentrierte. Das praktische Ergebnis ist, dass die Differenzierung nun weniger von der Arbeitsskala allein abhängt und mehr davon, ob ein Anbieter konforme Plattformbereitstellung, souveräne Architektur und messbare Workflow-Ergebnisse kombinieren kann.

Weißer Raum ist am stärksten bei souveräner, konformer KI-Bereitstellung und im kleineren Regierungssegment, wo viele Einrichtungen noch keine breite interne Beschaffungs- und Integrationskapazität haben. Citrix' Plattform für den öffentlichen Sektor vom März 2026 ist ein gutes Beispiel dafür, wie Anbieter diese Lücke schließen, indem sie FedRAMP High-, Air-Gap- und datenlokalisierte Bereitstellungsmodelle in einem Angebot unterstützen. FedRAMP 20x und Europas CADA-Rahmen werden diese Kluft wahrscheinlich verschärfen, da Zertifizierungsgeschwindigkeit, maschinenlesbare Nachweise und jurisdiktionelle Kontrolle bei kurzfristigen Aufträgen wichtiger werden. Anbieter, die Compliance-Automatisierung, lokale Hosting-Flexibilität und etablierte staatliche Vertriebskanäle kombinieren, sind daher besser positioniert, um weiterhin zu gewinnen, da sich der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor weiter in KI-gestützte Abläufe bewegt.

Marktführer im Bereich digitale Arbeitsplätze in Regierung und öffentlichem Sektor

Microsoft Corporation

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Capgemini unterzeichnete in Zusammenarbeit mit NiCE und Route 101 einen mehrjährigen Vertrag mit HM Revenue and Customs, um dessen veraltete Infrastruktur in eine einheitliche, Cloud-native Plattform mit KI-gestützten Kundenerfahrungsfähigkeiten zu konsolidieren; der Vertrag soll verbesserte digitale Dienste für britische Steuerzahler in großem Maßstab liefern.

- Mai 2026: Die Digitalagentur Japans startete das groß angelegte GENNAI-Pilotprojekt für generative KI, das auf etwa 180.000 Regierungsmitarbeiter in allen Ministerien abzielt; bis zum 29. Mai 2026 erhielten etwa 100.000 Mitarbeiter Zugang, wobei der vollständige Ministeriums-Rollout im Laufe des Haushaltsjahres 2026 fortschreitet.

- April 2026: Die Europäische Kommission vergab einen souveränen Cloud-Vertrag im Wert von 180 Millionen EUR (204 Millionen USD) an vier Anbieter für EU-Institutionen, die größte derartige Beschaffung in der EU-Geschichte, und setzte damit einen Maßstab für digitale Arbeitsplatzbereitstellungen in Regierungen der Mitgliedstaaten.

- April 2026: Kyndryl unterzeichnete einen Vertrag mit SANDETEL, der Einrichtung für digitale Modernisierung der Regionalregierung Andalusiens in Spanien, zur Bereitstellung von Beratungs- und Managed Services für Prozessautomatisierung, Cloud-Einführung und die Einhaltung des Nationalen Sicherheitsrahmens (ENS).

Berichtsumfang des globalen Marktes für digitale Arbeitsplätze in Regierung und öffentlichem Sektor

Der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor umfasst ein breites Spektrum an Technologien, Plattformen und Dienstleistungen. Diese Lösungen ermöglichen es öffentlichen Institutionen, einschließlich Bundes- und Landesregierungen, öffentlichen Behörden, Bildungseinrichtungen und Gesundheitsorganisationen, integrierte, sichere und kollaborative digitale Umgebungen für Mitarbeiter und Stakeholder einzurichten. Der Markt umfasst Unternehmenskollaborations-Tools, cloudbasierte Produktivitätssuiten, Unified Communications, digitales Dokumentenmanagement, Workflow-Automatisierung, Cybersicherheitsrahmen, virtuelle Desktop-Infrastruktur und Mitarbeiterengagement-Plattformen.

Der Bericht über den Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor ist segmentiert nach Komponente (Lösungen [Unified Communication und Kollaboration, Unified Endpoint Management, Enterprise Mobility und Management, Mitarbeitererfahrungsplattformen und Intranet, Workflow-Automatisierung und Wissensmanagement sowie virtuelle Desktop-Infrastruktur und Cloud-PC] sowie Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Unified Communication und Kollaboration |

| Unified Endpoint Management | |

| Enterprise Mobility und Management | |

| Mitarbeitererfahrungsplattformen und Intranet | |

| Workflow-Automatisierung und Wissensmanagement | |

| Virtuelle Desktop-Infrastruktur und Cloud-PC | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Unified Communication und Kollaboration |

| Unified Endpoint Management | ||

| Enterprise Mobility und Management | ||

| Mitarbeitererfahrungsplattformen und Intranet | ||

| Workflow-Automatisierung und Wissensmanagement | ||

| Virtuelle Desktop-Infrastruktur und Cloud-PC | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor und wie lautet die Prognose?

Der Markt für digitale Arbeitsplätze in Regierung und öffentlichem Sektor wurde 2025 auf 6,32 Milliarden USD geschätzt, steht 2026 bei 7,26 Milliarden USD und wird bis 2031 voraussichtlich 15,21 Milliarden USD bei einer CAGR von 15,93 % erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten bei digitalen Arbeitsplatzplattformen im öffentlichen Sektor?

Cloud ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 16,67 % bis 2031 und hielt 2025 einen Anteil von 46,22 %.

Warum erhöhen Regierungsbehörden ihre Ausgaben für KI-Tools am Arbeitsplatz?

Behörden nutzen generative KI für Wissens-Workflows, Unternehmenssuche, Zusammenfassung und Mitarbeiterunterstützung, was den Wert integrierter Arbeitsplatzplattformen steigert.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Nordamerika führte 2025 mit einem Anteil von 38,45 %, während für den asiatisch-pazifischen Raum das schnellste Wachstum mit einer CAGR von 16,67 % bis 2031 prognostiziert wird.

Was ist das größte Hindernis für eine breitere Einführung in Regierungsbehörden?

Veraltete Systeme und Beschaffungsreibung bleiben die größten Hindernisse, da sie Zeitpläne verlängern, Budgets in der Wartung binden und die Migration zu integrierten Plattformen verlangsamen.

Welche Anbieter sind am besten positioniert, um zukünftige Verträge zu gewinnen?

Anbieter mit FedRAMP-fähigen oder souveränen Plattformen, KI-gestützten Workflow-Tools und starkem Zugang zur öffentlichen Beschaffung sind am besten positioniert, insbesondere solche, die Produktstärke mit Implementierungsfähigkeit kombinieren.

Seite zuletzt aktualisiert am: