Größe und Marktanteil des Marktes für digitale PR-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

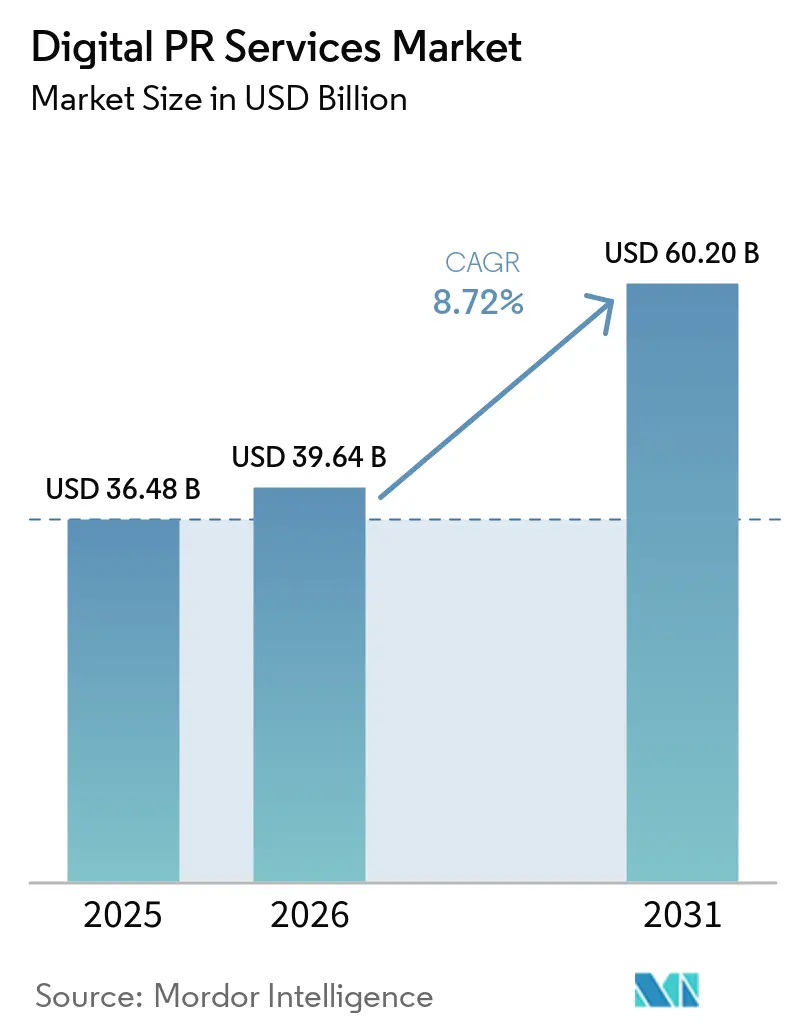

| Marktgröße (2026) | 39.64 Milliarden US-Dollar |

| Marktgröße (2031) | 60.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale PR-Dienstleistungen von Mordor Intelligence

Die Marktgröße für digitale PR-Dienstleistungen wird für 2025 auf USD 36,48 Milliarden, für 2026 auf USD 39,64 Milliarden und bis 2031 auf USD 60,20 Milliarden prognostiziert, mit einer CAGR von 8,72 % von 2026 bis 2031. Der Markt wird durch einen grundlegenden Wandel in der Art und Weise, wie Markenautorität aufgebaut wird, neu gestaltet, da Earned Media, Reputationsmanagement und digitale Sichtbarkeit nun die Auffindbarkeit sowohl in der traditionellen Suche als auch in KI-generierten Antworten beeinflussen. Kunden fordern zudem klarere Nachweise des Geschäftswerts, was Agenturen dazu veranlasst, Analysen, Attribution und Stimmungsintelligenz auszubauen, anstatt sich auf veraltete Pauschalhonorar-Logik zu stützen, die hauptsächlich an das Berichterstattungsvolumen geknüpft ist. Das Wettbewerbsverhalten verändert sich gleichzeitig, da große Holdinggesellschaften KI- und Dateninvestitionen durch Akquisitionen skalieren, während unabhängige Spezialisten ihre Position durch vertikale Expertise, Krisenbereitschaft und GEO-fokussierte Liefermodelle verteidigen. Die regulatorische Kontrolle rund um Bewertungen, Empfehlungen und Plattformintegrität erhöht den Wert von konformem Online-Reputationsmanagement und Platzierungen mit höherer Autorität. Das Chancenspektrum bleibt breit, aber das Premium-Wachstum verlagert sich hin zu Dienstleistungen, die redaktionelle Glaubwürdigkeit, messbare Ergebnisse und schnellere Reaktion auf digitale Vertrauensrisiken kombinieren.

Wichtigste Erkenntnisse des Berichts

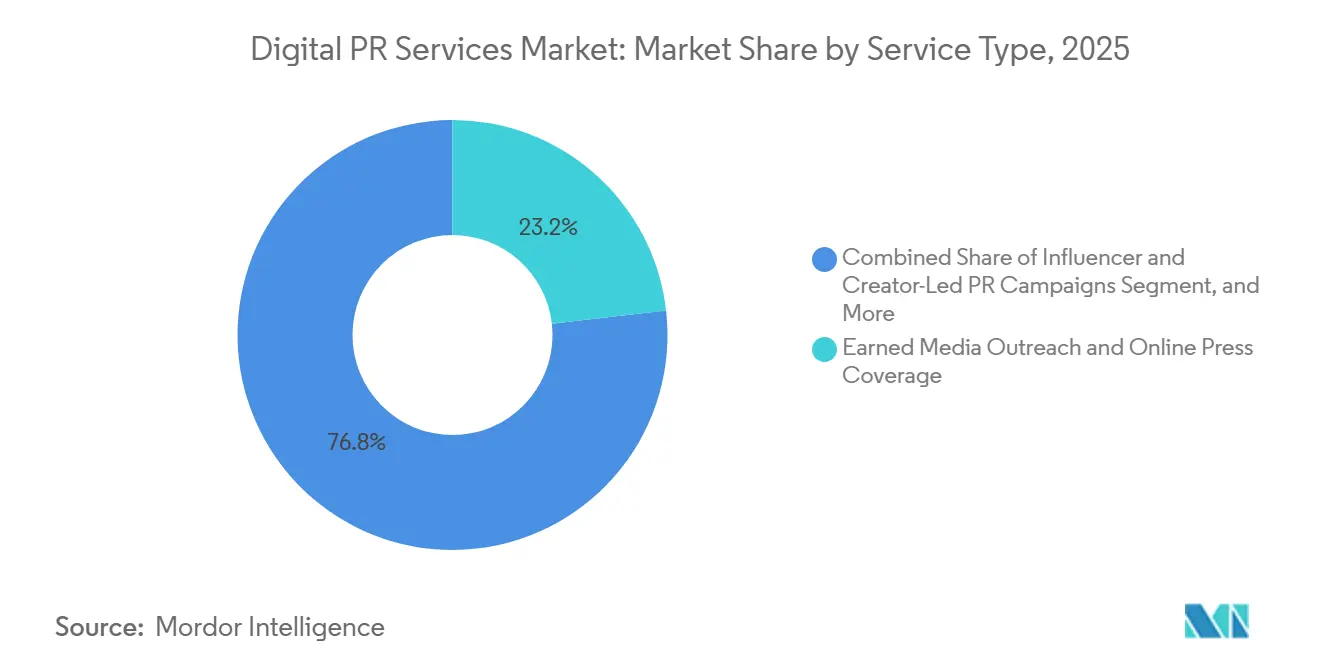

- Nach Dienstleistungsart hielt Earned-Media-Outreach und Online-Presseberichterstattung im Jahr 2025 einen Anteil von 23,19 %, während Messung, Analytik und Stimmungsintelligenz bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen wird.

- Nach Größe der Kundenorganisation hielten Großunternehmen im Jahr 2025 einen Anteil von 61,84 % am Markt für digitale PR-Dienstleistungen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen werden.

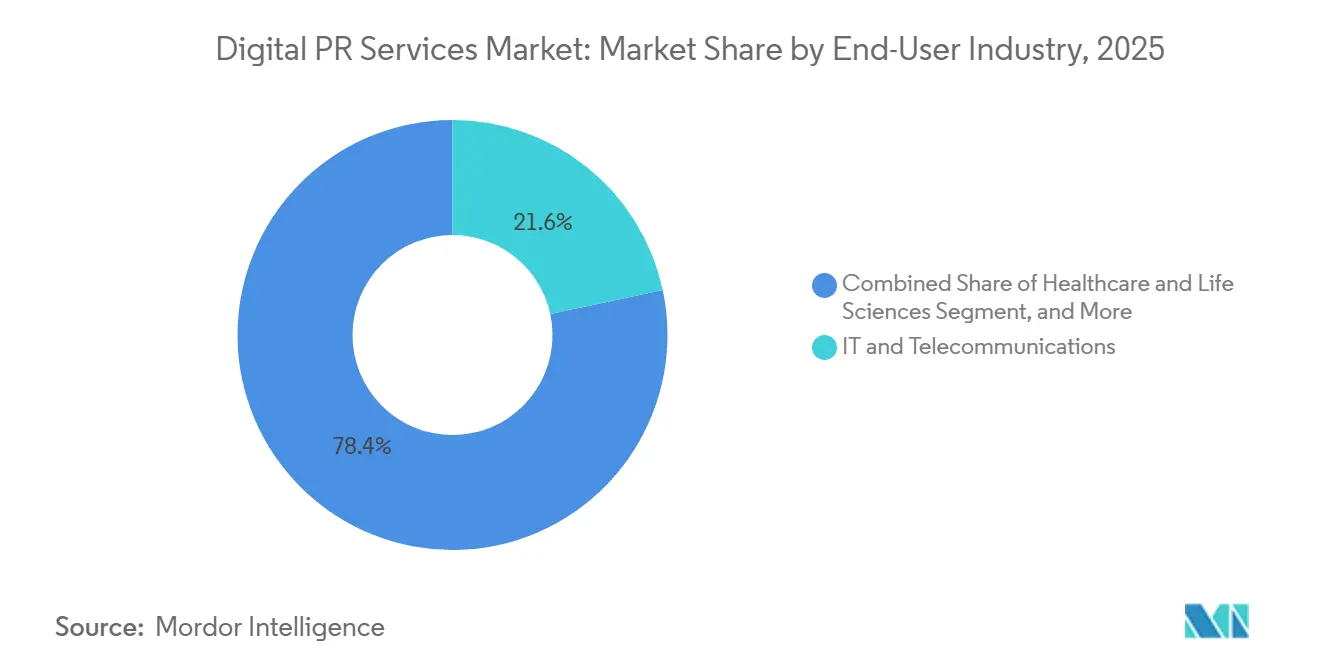

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 21,64 % auf IT und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 12,19 % wachsen werden.

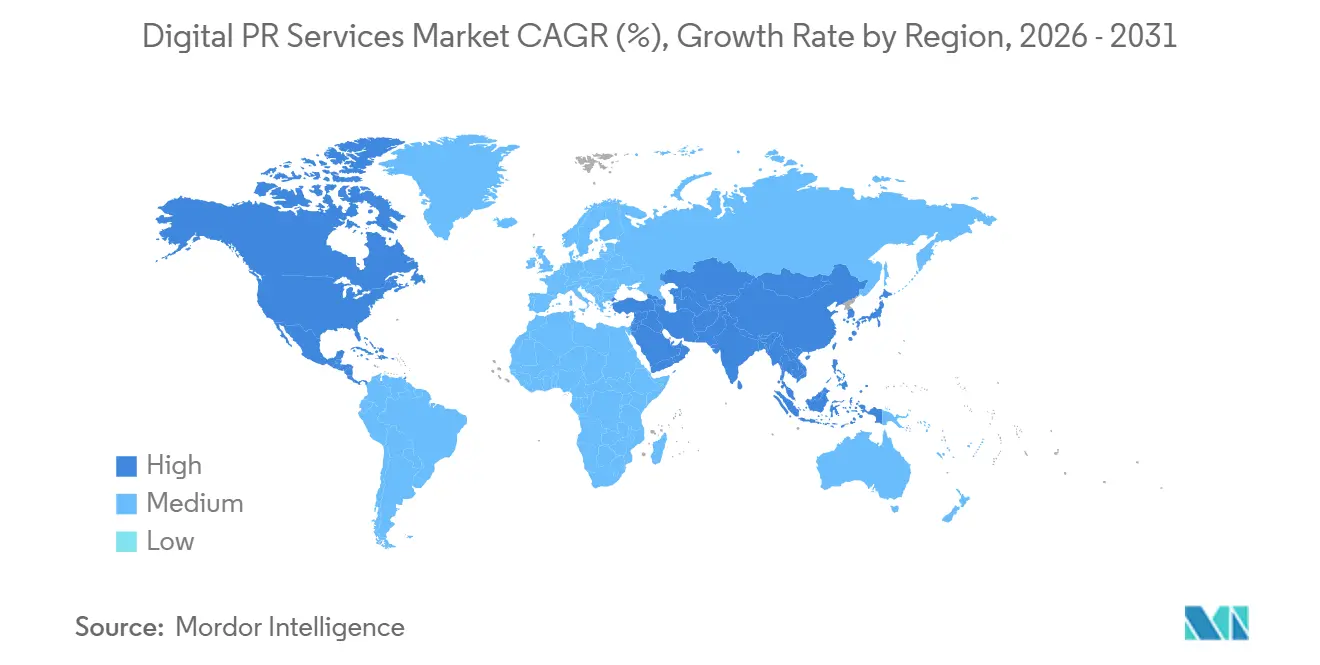

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,32 % am Markt für digitale PR-Dienstleistungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale PR-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Online-Reputationsmanagement | +1.8% | Global, mit stärkster Nachfrage in Nordamerika, dem asiatisch-pazifischen Raum und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung von PR-Budgets auf digitale und soziale Kanäle | +1.6% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung in Lateinamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Ausgaben für Influencer- und Creator-geführte Earned-Media-Aktivitäten | +1.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf an messbaren PR-Analysen und Attribution | +1.0% | Global, mit höchster Dringlichkeit in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-Suche und Sichtbarkeit in Antwort-Engines werden zur PR-Budgetposition | +1.2% | Global, am weitesten fortgeschritten in Nordamerika und dem Vereinigten Königreich, im Aufbau in DACH und ANZ | Kurzfristig (≤ 2 Jahre) |

| Reddit und Community-geführte Entdeckung gestalten die Earned-Media-Planung neu | +0.5% | Nordamerika, Vereinigtes Königreich, Australien, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Online-Reputationsmanagement

Online-Reputationsmanagement hat sich von einem optionalen Budgetposten zu einem zentralen Betriebsbedarf im gesamten Markt für digitale PR-Dienstleistungen entwickelt. Die Anti-Fake-Bewertungs-Regel der Federal Trade Commission aus dem Jahr 2024 machte die Authentizität von Bewertungen zu einer Compliance-Frage und unterstrich die Notwendigkeit verifizierter Überwachungs-, Dokumentations- und Abhilfeprozesse über digitale Kanäle hinweg.[1]Federal Trade Commission, "FTC schließt Regel zum Verbot gefälschter Bewertungen ab," Federal Trade Commission, ftc.gov Diese Änderung ist bedeutsam, weil negative Bewertungsereignisse nun nicht nur das Markenvertrauen, sondern auch die Auffindbarkeit auf Handels- und Suchplattformen beeinflussen. Der Markt für digitale PR-Dienstleistungen verzeichnet daher eine stärkere Nachfrage nach kontinuierlicher Überwachung, schnelleren Reaktions-Workflows und saubereren Prüfpfaden, die einer Überprüfung standhalten können. Dieser Druck ist für digital-native Marken noch höher, bei denen ein plötzliches Reputationsproblem gleichzeitig Traffic, Conversions und Sichtbarkeit beeinträchtigen kann. Da sich immer mehr Markeninteraktionen auf Social Commerce und plattformgeführte Kaufprozesse verlagern, profitiert der Markt für digitale PR-Dienstleistungen weiterhin von der Ausweitung reputationssensitiver Oberflächen, die eine ständige Überwachung erfordern.

Verlagerung von PR-Budgets auf digitale und soziale Kanäle

Die Budgetallokation hat sich weiterhin in Richtung digitaler Kanäle verschoben und unterstützt damit den Markt für digitale PR-Dienstleistungen. In der IPRN PR Business Survey 2026 erwarteten 67 % der PR-Agenturleiter ein Geschäftswachstum im Jahr 2026, während KI-Integration und Budgetdruck der Kunden gemeinsam von 28 % der Befragten als führendes Anliegen genannt wurden. Dieses Muster zeigt, dass Kunden nicht gleichmäßig über alle Medienkanäle zurückrudern, sondern stattdessen digitale Kommunikationsarbeit schützen, die gleichzeitig Sichtbarkeit, Engagement und Reputation unterstützen kann. Die Einführung von WPP Media im Jahr 2025 spiegelte ebenfalls diese breitere Verlagerung hin zu KI-gesteuerter, integrierter Medienausführung wider, die eng damit übereinstimmt, wie große Kunden heute erwarten, dass Kommunikations- und Leistungsfunktionen zusammenarbeiten. Im Markt für digitale PR-Dienstleistungen erzeugt dies einen größeren Druck auf Agenturen, stärkere Content-Operationen, schnellere Workflow-Geschwindigkeiten und präziseres Targeting zu liefern, anstatt sich auf veraltetes Pitch-Volumen zu verlassen. Es erhöht auch den Wert von Agenturbeziehungen und redaktioneller Relevanz, da der Wettbewerb im Posteingang zunimmt, wenn mehr Budgets in dieselben digitalen Kanäle fließen.

Wachsende Ausgaben für Influencer- und Creator-geführte Earned-Media-Aktivitäten

Influencer- und Creator-Aktivitäten sind nun näher an der Mainstream-Kommunikationsplanung angesiedelt und erweitern den Umfang des Marktes für digitale PR-Dienstleistungen. Die aktualisierten Endorsement-Leitlinien der Federal Trade Commission haben klargestellt, dass Offenlegungserwartungen für eine breite Palette von Endorsement-Formaten gelten, einschließlich Inhalten, die KI-generierte oder synthetische Personas verwenden. Dies hat Marken dazu veranlasst, Creator-geführte PR-Programme weniger wie isolierte soziale Experimente und mehr wie verwaltete Kommunikationsprogramme zu behandeln, die Überprüfung, Genehmigungen und dokumentierte Compliance erfordern. Der Markt für digitale PR-Dienstleistungen profitiert von dieser Verlagerung, da Agenturen nun Offenlegungsgovernance, Briefing-Disziplin und Creator-Screening in ihren Leistungsumfang aufnehmen können. Gleichzeitig vermischt sich Creator-geführtes Storytelling mit Executive Positioning und Thought Leadership, insbesondere in Sektoren, in denen Vertrauen und Expertise wichtiger sind als eine breite Reichweite allein. Das macht die Arbeit des Creators wertvoller, wenn sie mit Nachrichtenkontrolle, Branchenwissen und Reputationsschutz verknüpft ist, anstatt nur als Zielgruppenzugang verkauft zu werden.

KI-Suche und Sichtbarkeit in Antwort-Engines werden zur PR-Budgetposition

KI-Sichtbarkeit wird zu einem anerkannten Arbeitsbereich und schafft eine neue Nachfrageschicht im Markt für digitale PR-Dienstleistungen. Die IPRN PR Business Survey 2026 zeigte, dass 41 % der PR-Agenturen Wissen aufbauten und GEO-Tests durchführten, während 15 % bereits Einnahmen aus GEO-bezogener Arbeit generierten. Diese Veränderung ist bedeutsam, weil KI-generierte Antworten klare Entitätssignale, hochwertige Referenzen und konsistente Drittanbieter-Berichterstattung belohnen – alles Aspekte, die eng mit traditionellen PR-Stärken übereinstimmen. Der Markt für digitale PR-Dienstleistungen erweitert sich daher über Medienbeziehungen hinaus in Richtung narrativer Konsistenz, Qualität der Quellenplatzierung und KI-bewusster Reputationsarchitektur. Googles strengere Maßnahmen gegen den Missbrauch von Website-Reputation unterstreichen ebenfalls den Wert stärkerer redaktioneller Qualität, da Verteilungstaktiken mit geringem Vertrauen für die Erzielung von Sichtbarkeit weniger zuverlässig geworden sind. Da Agenturen GEO-Workflows formalisieren, bewegt sich der Markt für digitale PR-Dienstleistungen auf ein Modell zu, bei dem verdiente Sichtbarkeit und KI-Auffindbarkeit von Anfang an gemeinsam geplant werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung der ROI-Messung über Earned-, Social- und Suchergebnisse hinweg | -1.2% | Global, am stärksten ausgeprägt in Nordamerika und Europa, wo Attributionsstandards am stärksten umstritten sind | Mittelfristig (2–4 Jahre) |

| Datenschutz und Compliance-Belastung durch Offenlegungspflichten für Influencer | -0.9% | Nordamerika, Europa, Australien, mit Ausstrahlungseffekten auf Schwellenmärkte über multinationale Kunden | Kurzfristig (≤ 2 Jahre) |

| Googles Regeln zum Missbrauch von Website-Reputation schwächen veraltete Backlink-First-Taktiken | -0.7% | Global, konzentriert in Märkten, in denen Parasite-SEO am weitesten verbreitet war | Kurzfristig (≤ 2 Jahre) |

| KI-generierte Fehlinformationen und Deepfake-Krisen erhöhen die Verifizierungskosten | -0.8% | Global, mit den höchsten Krisenverifizierungskosten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der ROI-Messung über Earned-, Social- und Suchergebnisse hinweg

Die Messung bleibt eine strukturelle Herausforderung für den Markt für digitale PR-Dienstleistungen, da Earned-Ergebnisse, Social-Performance und Sucheffekte noch immer in separaten Berichtssystemen erfasst werden. Dies erschwert es Agenturen und Kunden, redaktionelle Platzierungen mit Pipeline, Conversion oder Kundenbindung auf eine Weise zu verknüpfen, die Finanzteams als vollständig betrachten. Der Markt für digitale PR-Dienstleistungen hat es auch mit einer neuen Komplexitätsebene zu tun, da KI-generierte Antworten eine weitere Sichtbarkeitsoberfläche schaffen, die die meisten Berichts-Stacks noch nicht gut messen. Publicis verstärkte seinen Fokus auf prädiktive Messung und vernetzte Daten durch wichtige Plattforminvestitionen in den Jahren 2025 und 2026 und demonstrierte damit, wie ernst große Konzerne dieses Problem nehmen. Dennoch fehlt dem Markt für digitale PR-Dienstleistungen noch ein universeller Standard, der Reputation, Berichterstattung, Engagement und KI-Präsenz in ein akzeptiertes ROI-Modell umwandelt. Bis diese Lücke kleiner wird, werden einige Kunden weiterhin Kanäle mit saubererer Last-Click-Attribution bevorzugen, selbst wenn Earned-Strategien einen stärkeren langfristigen Wert bieten.

Datenschutz und Compliance-Belastung durch Offenlegungspflichten für Influencer

Compliance-Verpflichtungen erhöhen die Lieferkosten im gesamten Markt für digitale PR-Dienstleistungen, insbesondere dort, wo Creator-Arbeit, nutzergenerierte Inhalte und bezahlte Verstärkung sich überschneiden. Die überarbeiteten Endorsement-Leitlinien der Federal Trade Commission haben klargestellt, dass Offenlegungsregeln für moderne Creator-Formate gelten, einschließlich KI-generierter und synthetischer Influencer-Inhalte.[2]Federal Trade Commission, "Leitlinien zur Verwendung von Empfehlungen und Zeugnissen in der Werbung," Federal Trade Commission, ftc.gov Das bedeutet, dass Marken, Agenturen und Creator alle ein größeres gemeinsames Risiko tragen, wenn Offenlegungen schwach oder inkonsistent sind. Der Markt für digitale PR-Dienstleistungen muss nun mehr rechtliche Überprüfungen, mehr Inhaltsprüfungen und langsamere Kampagnenbereitstellung berücksichtigen, die früher viel schneller vonstatten gingen. Die breitere Durchsetzungsaufmerksamkeit der Federal Trade Commission auf Empfehlungen und Bewertungen hat auch das Design multinationaler Kampagnen komplexer gemacht, da Compliance-Erwartungen zunehmend beeinflussen, wie Briefings, Genehmigungen und Archivierung über Märkte hinweg gehandhabt werden. Dies schafft Barrieren für kleinere Anbieter und begünstigt Agenturen, die Compliance-Kontrollen in den Kampagnenbetrieb integrieren können, ohne an Geschwindigkeit einzubüßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Analytik-Mandate verändern die Art und Weise, wie Agenturen Wert definieren

Earned-Media-Outreach und Online-Presseberichterstattung machten im Jahr 2025 23,19 % des Marktes für digitale PR-Dienstleistungen aus und waren damit der größte Dienstleistungsblock. Diese Position spiegelt den anhaltenden Wert glaubwürdiger redaktioneller Platzierungen wider, insbesondere wenn Marken eine Drittanbieter-Validierung anstelle von selbst veröffentlichten Behauptungen benötigen. Messung, Analytik und Stimmungsintelligenz wird voraussichtlich mit einer CAGR von 13,28 % von 2026 bis 2031 wachsen und ist damit der am schnellsten wachsende Dienstleistungsbereich im Markt für digitale PR-Dienstleistungen. Dies zeigt eine Verlagerung weg von der reinen Output-Berichterstattung hin zum Nachweis der Wirkung über Kampagnen, Kanäle und Stakeholder-Gruppen hinweg. Die Branche für digitale PR-Dienstleistungen bewegt sich daher vom Zählen von Platzierungen hin zur Verknüpfung von Reputationsarbeit mit Nachfragesignalen, KI-Sichtbarkeit und Echtzeit-Narrativ-Tracking. Suchmaschinenorientierte digitale PR und Autoritätsaufbau profitieren von derselben Veränderung, da Kunden Agenturen wollen, die nicht nur erklären können, wo eine Geschichte gelandet ist, sondern auch warum sie in Such- und KI-Umgebungen von Bedeutung war.

Influencer- und Creator-geführte PR-Kampagnen werden im Markt für digitale PR-Dienstleistungen zunehmend mit Thought Leadership und Executive Positioning integriert. Diese Konvergenz ist bedeutsam, weil Marken zunehmend vertrauenswürdige Einzelpersonen – nicht nur Unternehmenskanäle – nutzen, um Autorität in Online-Diskussionen und Earned-Media-Formate zu tragen. Die aktualisierten Endorsement-Regeln der Federal Trade Commission fügen dieser Arbeit eine stärkere Compliance-Schicht hinzu und erhöhen den Wert von Agenturen, die Prozessdisziplin neben kreativer Ausführung managen können. Social-Media-PR und Engagement-Amplifikation bleiben eine wichtige Betriebsebene, aber Plattformunterschiede prägen nun, wie Agenturen Aufwand zuweisen und Ergebnisse messen. In der Praxis belohnt der Markt für digitale PR-Dienstleistungen Unternehmen, die Outreach, Creator-Programme, Krisenbereitschaft und Analytik in eine einzige Dienstleistungsarchitektur integrieren können, anstatt sie als isolierte Aufgaben zu verkaufen.

Nach Größe der Kundenorganisation: KMU-Nachfrage vertieft das untere Ende des Marktes

Großunternehmen machten im Jahr 2025 61,84 % des Marktanteils für digitale PR-Dienstleistungen aus, was darauf hindeutet, dass die größten Kunden weiterhin die Ausgabenbasis für den Markt bestimmen. Die Unternehmensnachfrage bleibt stark, weil große Organisationen gleichzeitig mehrere Dienstleistungslinien benötigen, darunter Earned Media, Krisenreaktion, Executive Positioning, Social Amplification und KI-bewusste Sichtbarkeitsarbeit. Sie sind auch in mehr Geografien und Stakeholder-Gruppen tätig, was Agenturskala, Governance und Berichtstiefe wichtiger macht. Infolgedessen verschafft der Markt für digitale PR-Dienstleistungen großen Agenturen und vernetzten Spezialisten weiterhin einen Vorteil bei komplexen, marktübergreifenden Aufträgen.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 11,74 % von 2026 bis 2031 wachsen und sind damit die am schnellsten wachsende Kundengruppe im Markt für digitale PR-Dienstleistungen. Diese Veränderung spiegelt eine niedrigere Zugangshürde zu Überwachungs- und Messtools wider, die es kleineren Unternehmen ermöglicht, laufende PR-Ausgaben leichter zu rechtfertigen als zuvor. Die Branche für digitale PR-Dienstleistungen erweitert sich daher am unteren Ende, nicht nur durch günstigere Agenturpakete, sondern durch bessere Software-Unterstützung und modularere Liefermodelle. Das Ergebnis ist eine größere, dauerhaftere adressierbare Basis für Agenturen, die Workflows standardisieren können, ohne strategisches Urteilsvermögen zu opfern. Dies schafft auch eine Rentabilitätsherausforderung, da KMU-Wachstum das Volumen im Markt für digitale PR-Dienstleistungen ausweitet und gleichzeitig Druck auf den Umsatz pro Kunde ausübt und Automatisierung für die Lieferungsökonomie wichtiger macht.

Nach Endnutzerbranche: Gesundheitswesen schafft Premium-Nachfrage durch Regulierung und Vertrauen

IT und Telekommunikation machten im Jahr 2025 21,64 % des Marktes für digitale PR-Dienstleistungen aus und waren damit das größte Endnutzersegment. Telekommunikationsbetreiber, Cloud-Anbieter, Softwareunternehmen und Infrastrukturanbieter sind alle in medienintensiven Umgebungen tätig, in denen Markennarrative einer ständigen Verstärkung bedürfen. Dies hält die PR-Ausgaben hoch, da Produkteinführungen, politische Fragen, Serviceunterbrechungen und Wettbewerbsbotschaften alle in Echtzeit über digitale Kanäle entfalten. Der Sektor legt auch großen Wert auf Thought Leadership, Executive Authority sowie anhaltende Analysten- und Mediensichtbarkeit. Aus diesem Grund zieht der Markt für digitale PR-Dienstleistungen weiterhin eine stetige Nachfrage von IT- und Telekommunikationskäufern an, auch wenn die Serviceanforderungen messungsgetriebener werden.

Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einer CAGR von 12,19 % von 2026 bis 2031 wachsen, was es zum am schnellsten wachsenden Endnutzersegment im Markt für digitale PR-Dienstleistungen macht. Das Wachstum in diesem Bereich resultiert aus der wachsenden Rolle digitaler Kanäle in der Gesundheitskommunikation und dem hohen Stellenwert von Genauigkeit, Vertrauen und Bewertungsdisziplin. Die Branche für digitale PR-Dienstleistungen profitiert davon, da Gesundheitskunden oft ein spezielleres Prozessdesign, stärkere Genehmigungen und eine engere Koordination zwischen Kommunikations- und Regulierungsteams benötigen. Das erhöht den Wert von Agenturen mit Erfahrung in validiertem Messaging und sektorspezifischen Krisen-Workflows gegenüber breiter generalistischer Abdeckung. Es unterstützt auch höhere Pauschalhonorar-Niveaus, da die Fehlerkosten in der Gesundheitskommunikation höher sind als in vielen anderen Endmärkten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,32 % des Marktanteils für digitale PR-Dienstleistungen und war damit der größte regionale Block. Die Region profitiert von einer dichten Agenturinfrastruktur, reifer Unternehmensnachfrage und einer schnelleren Kommerzialisierung von GEO-bezogenen Dienstleistungen als die meisten anderen Märkte. Die IPRN-Umfrage zeigte, dass 15 % der Agenturen im Jahr 2026 bereits Einnahmen aus GEO generierten, während 41 % noch Wissen aufbauten und testeten, was Nordamerikas Führungsposition bei der Monetarisierung von KI-Sichtbarkeitsdienstleistungen unterstützt. Die Vereinigten Staaten bleiben das Zentrum dieser Verlagerung, da sie große Unternehmenskommunikationsbudgets mit einem fortgeschrittenen Ökosystem aus Analytik, Software und Plattformpartnerschaften kombinieren. Kanada und Mexiko fügen dem regionalen Mix unterschiedliche Stärken hinzu, mit zweisprachigen Kommunikationsanforderungen in Kanada und expandierender strategischer Hub-Aktivität in Mexiko.

Europa bleibt ein großer und wichtiger Teil des Marktes für digitale PR-Dienstleistungen, da Agenturtiefe, grenzüberschreitende Markenaktivitäten und digitaler Compliance-Druck eine anhaltende Nachfrage unterstützen. Das regulatorische Umfeld der Region legt größeren Wert auf Transparenz, Governance und Plattformverantwortung und erhöht damit den Beratungswert von PR-Arbeit, die sich auf Reputation, Offenlegungen und Datenhandhabung konzentriert. Dies begünstigt tendenziell Agenturen, die Kommunikationsausführung mit rechtlichem Bewusstsein und dokumentierten Prozesskontrollenverbinden können. Europa ist auch deshalb bedeutsam, weil es eine reife Nachfrage über mehrere große Volkswirtschaften hinweg bietet, anstatt sich auf ein einziges nationales Zentrum zu stützen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,81 % von 2026 bis 2031 wachsen, was ihn zur am schnellsten wachsenden Region im Markt für digitale PR-Dienstleistungen macht. Das Wachstum der Region wird durch Mobile-First-Commerce, Plattformvielfalt und den Bedarf an mehrsprachigem Reputationsmanagement über sehr unterschiedliche Mediensysteme hinweg unterstützt. In Japan rangierten Influencer-geführte Kommunikation und Videoproduktion als die zwei wichtigsten Nachfragewachstumskategorien unter PR-Unternehmen im PR Companies Report 2025, was zeigt, wie schnell digitale Formate in die Kernkommunikationsplanung eingeflossen sind.[3]Public Relations Society of Japan, "PR Companies Report 2025," Public Relations Society of Japan, prsj.or.jp China, Indien und Südkorea sind ebenfalls wichtig, da jeder Markt lokale Plattformkompetenz erfordert und keine einfache Anpassung westlicher PR-Playbooks. Das erhöht den Wert lokaler Ausführungstiefe und macht regionale Fragmentierung zu einer Nachfragequelle statt zu einer Barriere.

Wettbewerbslandschaft

Der Markt für digitale PR-Dienstleistungen ist ein fragmentiertes Spezialistensegment, und diese Struktur definiert das aktuelle Wettbewerbsmuster. Omnicom schloss die Übernahme von Interpublic Group im November 2025 ab und schuf damit ein kombiniertes Unternehmen mit einem Pro-forma-Umsatz von über USD 25 Milliarden, was die Skalierung am oberen Ende des Marktes für digitale PR-Dienstleistungen erheblich erhöhte.[4] Omnicom Group, "Omnicom schließt Übernahme von Interpublic ab," Omnicom Group, omc.com Dieser Deal stärkte die Einkaufsmacht, die operative Breite und die Fähigkeit, gemeinsame KI-, Analytik- und Workflow-Infrastruktur über mehrere Netzwerke hinweg zu finanzieren. Der Markt für digitale PR-Dienstleistungen erlebt daher eine schärfere Kluft zwischen Unternehmen, die Plattformkosten über sehr große Kundenbücher verteilen können, und solchen, die das nicht können. Gleichzeitig bleibt die Fragmentierung bestehen, weil Kunden weiterhin Spezialwissen, schnelle Entscheidungsfindung und sektorspezifische Ausführung schätzen, die große Netzwerke nicht immer so schnell liefern.

Publicis Groupe baute seinen Daten- und Messungs-Stack durch strategische Schritte weiter aus, die mit vernetzter Identität, prädiktiver Messung und breiterer KI-Aktivierung verbunden sind, einschließlich der LiveRamp-Vereinbarung und der im Jahr 2026 angekündigten Microsoft-Erweiterung. WPP vertiefte auch seine Betriebsplattform durch WPP Media und breitere KI-Bereitstellung, was zeigte, wie eng Medien, Analytik und Kommunikation im Markt für digitale PR-Dienstleistungen beginnen, sich zu überschneiden. Diese Schritte zeigen, dass die größten Unternehmen nicht mehr nur auf kreativem Ruf oder Kundenportfolios konkurrieren. Sie konkurrieren zunehmend auf Datenarchitektur, KI-Tooling und der Fähigkeit, Kommunikation mit breiterer Marketing-Intelligenz zu vereinen. Im Markt für digitale PR-Dienstleistungen erhöht dies die Messlatte für die Unternehmensbeschaffung, da Plattformfähigkeit Teil der Agenturauswahl wird und nicht nur ein Hintergrundvorteil.

Unabhängige und mittelständische Spezialisten reagieren darauf, indem sie engere, aber besser verteidigbare Positionen im Markt für digitale PR-Dienstleistungen aufbauen. FINN Partners entwickelte proprietäre Tools wie AIristotle und Canary, um GEO-orientierte Narrativarbeit und Krisensimualtionsfähigkeiten zu stärken. Brunswick Group startete seine Praxis für algorithmische Beziehungen, was die wachsende Nachfrage nach Beratung widerspiegelt, die KI-Präsenz, Suchverhalten und Reputationsmanagement unter einem Dach verbindet. MikeWorldWide erweiterte seine Reputationsberatungskapazitäten durch die Übernahme von HudsonLake, die eine größere Tiefe in organisatorischem Wandel und Belegschaftskommunikation hinzufügte. Diese Schritte deuten darauf hin, dass der Markt für digitale PR-Dienstleistungen Spezialisten weiterhin Raum lässt, durch vertikale Kompetenz, schnellere Produktisierung und bessere Ausrichtung auf regulierte oder vertrauensintensive Sektoren zu gewinnen. Der wichtigste weiße Fleck verbleibt an der Schnittstelle von GEO-nativem Earned Media, Compliance-intensiver Kommunikation und Premium-Beratungsmodellen, die schwerer zu standardisieren oder zu automatisieren sind.

Marktführer im Bereich digitale PR-Dienstleistungen

Omnicom Group Inc.

WPP Plc

BlueFocus Intelligent Communications Group Co., Ltd.

Publicis Groupe S.A.

The Interpublic Group of Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: MikeWorldWide übernahm HudsonLake, ein strategisches Kommunikationsunternehmen, das auf organisatorischen Wandel und Belegschaftskommunikation spezialisiert ist, und erweiterte damit seine Unternehmensreputationsberatung über Stakeholder-Gruppen hinweg, einschließlich Mitarbeiter und Vorstände; das Unternehmen ernannte auch einen Chief Integrated Media and Innovation Officer, um Forschungs-, Analytik- und Kreativkapazitäten zu vereinen.

- Mai 2026: 5W PR startete eine dedizierte Verteidigungspraxis, die auf GEO- und KI-Zitierungsanteil-Metriken für Verteidigungsunternehmen, venture-finanzierte Verteidigungstechnologieunternehmen und Luft- und Raumfahrtunternehmen ausgerichtet ist, und markierte damit die erste explizite Positionierung von KI-Suchsichtbarkeit als primäres PR-Lieferobjekt im Verteidigungssektor.

- April 2026: WPP integrierte Google Earth AI in seine agentische Marketingplattform WPP Open und ermöglichte damit hyperlokale Nachfrageprognosen und automatisierte Marketingaktivierung mithilfe planetarischer geospatial Intelligenz, wodurch die Targeting-Fähigkeiten für Earned Media über Inhalte hinaus in umweltbezogene und verhaltensbezogene Kontexte erweitert wurden.

- April 2026: Publicis Groupe und Microsoft erweiterten ihre strategische Partnerschaft, um Microsoft Copilot Studio und Microsoft Azure für über 114.000 Publicis-Mitarbeiter weltweit einzubetten und die Bereitstellung von KI-Agenten in kreativer Produktion, Medienplanung und Kommunikations-Workflows zu beschleunigen.

Berichtsumfang des globalen Marktes für digitale PR-Dienstleistungen

Der Markt für digitale PR-Dienstleistungen umfasst professionelle Kommunikations-, Medienbeziehungs-, Content-Promotion- und Reputationsmanagement-Dienstleistungen, die über digitale Kanäle erbracht werden, um Markensichtbarkeit, Glaubwürdigkeit, Zielgruppenengagement und Online-Autorität zu verbessern. Digitale PR-Dienstleistungen helfen Organisationen, Medienberichterstattung zu sichern, die Sichtbarkeit in Suchmaschinen zu verbessern, Stakeholder-Beziehungen zu stärken, die Markenwahrnehmung zu managen und das Geschäftswachstum über digitale Plattformen hinweg zu unterstützen.

Der globale Bericht über digitale PR-Dienstleistungen ist segmentiert nach Dienstleistungsart (Earned-Media-Outreach und Online-Presseberichterstattung, suchmaschinenorientierte digitale PR und Autoritätsaufbau, Thought-Leadership-Inhalte und Executive Positioning, Influencer- und Creator-geführte PR-Kampagnen, Online-Reputationsmanagement und Markenüberwachung, Krisenkommunikation und Reputationsreparatur, Social-Media-PR und Engagement-Amplifikation sowie Messung, Analytik und Stimmungsintelligenz), Größe der Kundenorganisation (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Reise und Gastgewerbe, Fertigung und Industrie, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Earned-Media-Outreach und Online-Presseberichterstattung |

| Suchmaschinenorientierte digitale PR und Autoritätsaufbau |

| Thought-Leadership-Inhalte und Executive Positioning |

| Influencer- und Creator-geführte PR-Kampagnen |

| Online-Reputationsmanagement und Markenüberwachung |

| Krisenkommunikation und Reputationsreparatur |

| Social-Media-PR und Engagement-Amplifikation |

| Messung, Analytik und Stimmungsintelligenz |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Reise und Gastgewerbe |

| Fertigung und Industrie |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Earned-Media-Outreach und Online-Presseberichterstattung | |

| Suchmaschinenorientierte digitale PR und Autoritätsaufbau | ||

| Thought-Leadership-Inhalte und Executive Positioning | ||

| Influencer- und Creator-geführte PR-Kampagnen | ||

| Online-Reputationsmanagement und Markenüberwachung | ||

| Krisenkommunikation und Reputationsreparatur | ||

| Social-Media-PR und Engagement-Amplifikation | ||

| Messung, Analytik und Stimmungsintelligenz | ||

| Nach Größe der Kundenorganisation | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Einzel- und E-Commerce | |

| IT und Telekommunikation | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Medien und Unterhaltung | ||

| Reise und Gastgewerbe | ||

| Fertigung und Industrie | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale PR-Dienstleistungen?

Der Markt für digitale PR-Dienstleistungen belief sich im Jahr 2026 auf USD 39,64 Milliarden und wird bis 2031 voraussichtlich USD 60,20 Milliarden bei einer CAGR von 8,72 % erreichen.

Welcher Dienstleistungsbereich wächst im Bereich digitale PR-Dienstleistungen am schnellsten?

Messung, Analytik und Stimmungsintelligenz ist der am schnellsten wachsende Dienstleistungstyp, der voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,28 % wachsen wird.

Welche Kundengruppe treibt die meisten Ausgaben für digitale PR-Dienstleistungen an?

Großunternehmen führten die Ausgaben mit einem Anteil von 61,84 % im Jahr 2025 an, unterstützt durch einen breiteren Bedarf an Earned Media, Krisenreaktion, Analytik und KI-Sichtbarkeit.

Welcher Endnutzersektor bietet die stärkste Wachstumschance?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment, das bis 2031 voraussichtlich mit einer CAGR von 12,19 % wachsen wird.

Welche Region führt die globale Nachfrage nach digitalen PR-Dienstleistungen an?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 38,32 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 9,81 % verzeichnen wird.

Was verändert den Wettbewerb zwischen Agenturen und Holdinggesellschaften?

Der Wettbewerb verlagert sich hin zu KI-Tools, Datenplattformen, GEO-Fähigkeiten und Sektorspezialisierung, während große Konzerne wie Omnicom, Publicis und WPP weiterhin durch Akquisitionen und Plattforminvestitionen skalieren.

Seite zuletzt aktualisiert am: