Marktgröße und Marktanteil im Bereich Digitales Kühlkettenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

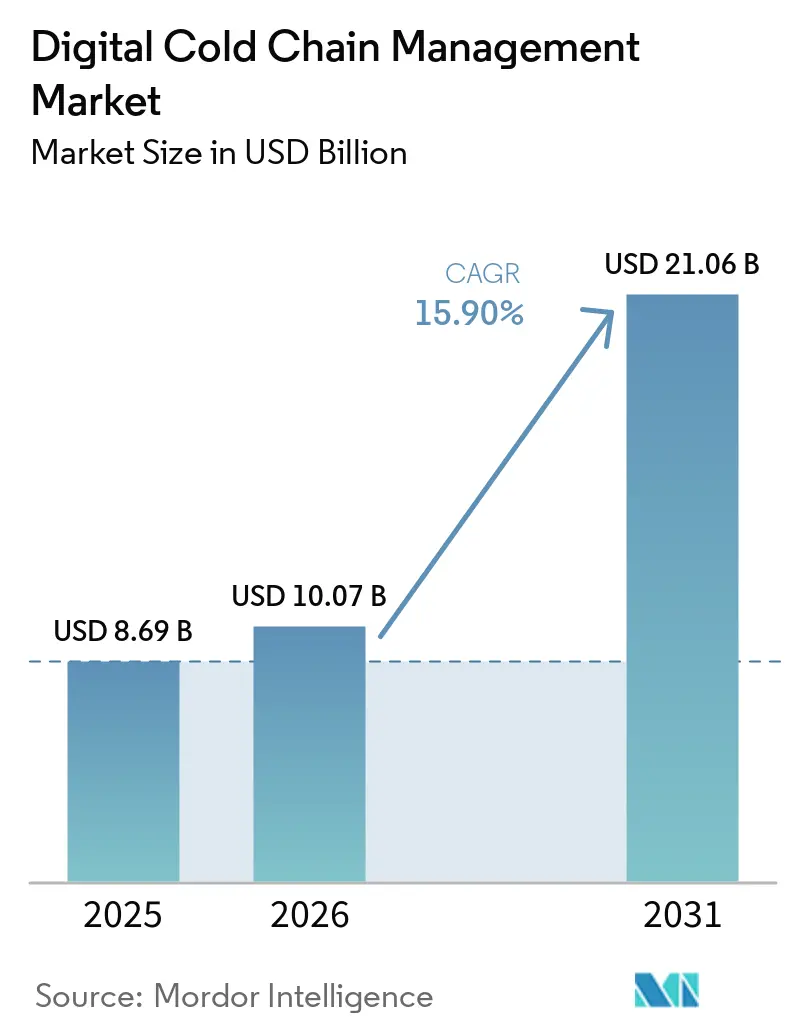

| Marktgröße (2026) | 10.07 Milliarden US-Dollar |

| Marktgröße (2031) | 21.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.90% CAGR |

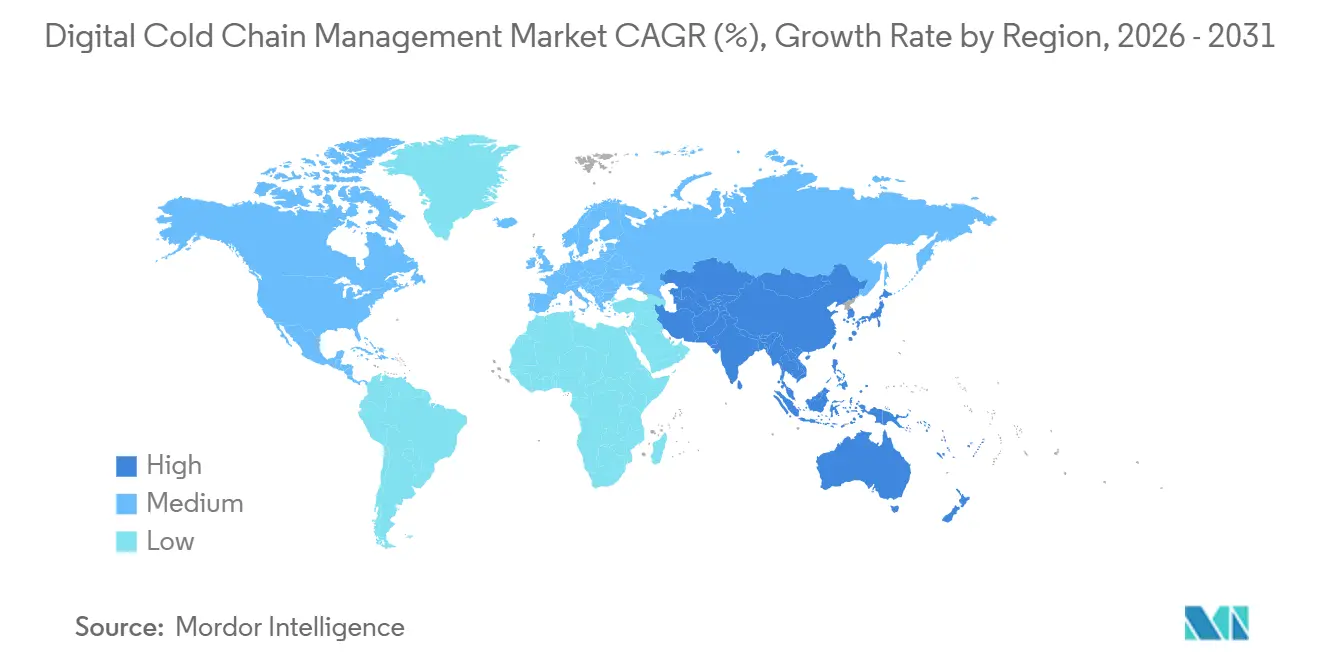

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digitales Kühlkettenmanagement von Mordor Intelligence

Die Marktgröße für Digitales Kühlkettenmanagement wird voraussichtlich von 8,69 Milliarden USD im Jahr 2025 auf 10,07 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,06 Milliarden USD erreichen, mit einer CAGR von 15,90 % über 2026–2031.

Die steigende Nachfrage nach dauerhaft vernetzten Sensoren, Edge-Gateways und Cloud-Analysen gestaltet die temperaturgeführte Logistik neu und ersetzt die manuelle Datenerfassung durch Echtzeit-Transparenznetzwerke, die alle paar Minuten Temperatur-, Feuchtigkeits-, Erschütterungs- und Geolokalisierungsdaten erfassen. Die Akzeptanz ist dort am stärksten, wo Regulierungsbehörden nun prüfbare elektronische Aufzeichnungen verlangen, Versicherer den Versicherungsschutz an validierte Abweichungsprotokolle knüpfen und Biologika-Hersteller den Nachweis der thermischen Integrität für hochwertige Therapien fordern. Hardware-Lieferungen bleiben die größte Ausgabenkategorie, doch die Wettbewerbsdifferenzierung hat sich entschieden zu Softwareplattformen verlagert, die Abweichungen vorhersagen, Korrekturworkflows automatisieren und Compliance-Dokumentation auf Abruf erstellen.

Wichtigste Erkenntnisse des Berichts

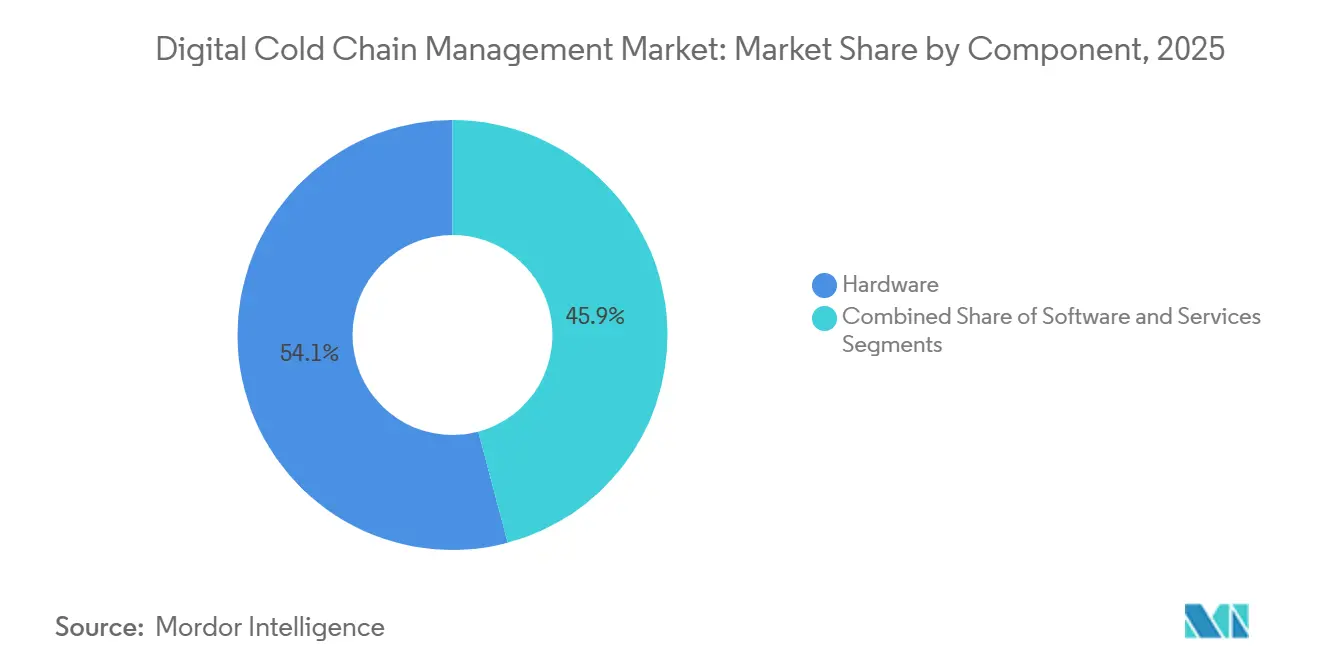

- Nach Komponente führte Hardware mit einem Anteil von 54,13 % am Markt für Digitales Kühlkettenmanagement im Jahr 2025, während Software bis 2031 voraussichtlich mit einer CAGR von 16,6 % wachsen wird und damit die Lücke zwischen Datenerfassung und analysegetriebenem Mehrwert schließt.

- Nach Temperaturbereich entfielen auf gefrorene Produkte 61,55 % der Marktgröße für Digitales Kühlkettenmanagement im Jahr 2025, und der Bereich Gekühlt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,15 % wachsen.

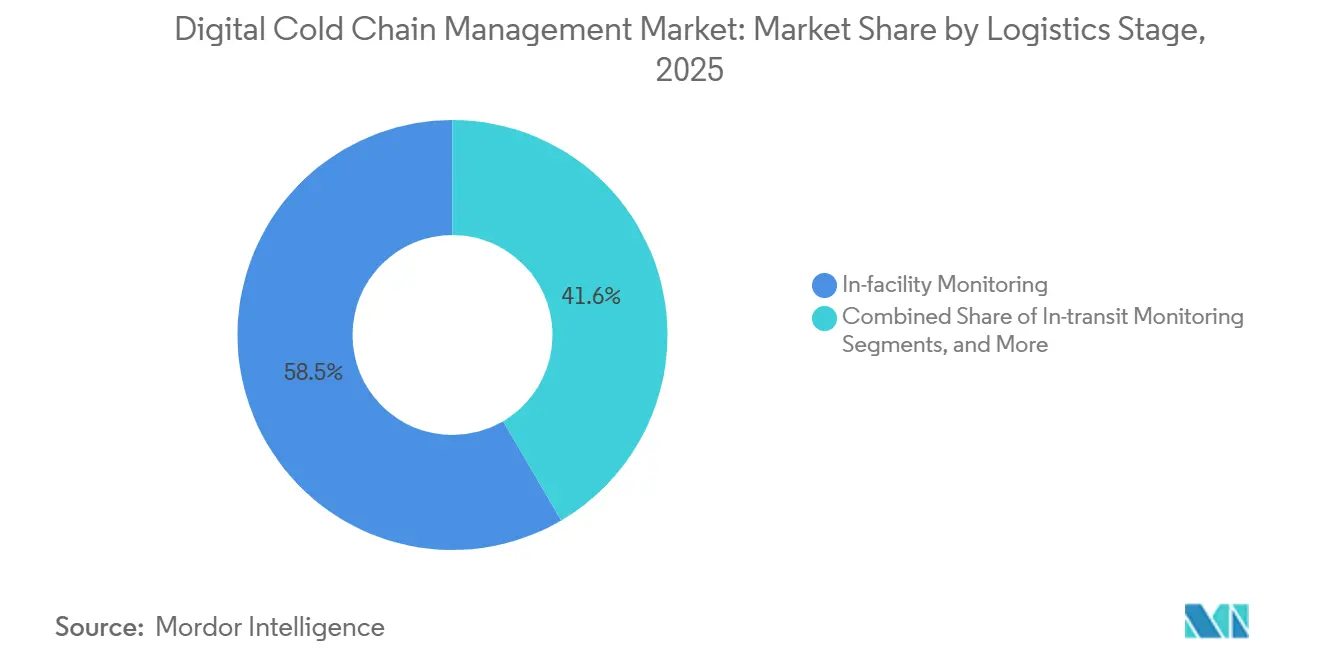

- Nach Logistikstufe hielt die Überwachung in der Einrichtung im Jahr 2025 einen Anteil von 58,45 % am Markt für Digitales Kühlkettenmanagement, während die Überwachung im Transit voraussichtlich mit einer CAGR von 17,2 % über 2026–2031 wachsen wird.

- Nach Endnutzer entfielen auf Pharmazeutika und Gesundheitswesen 40,45 % der Marktgröße für Digitales Kühlkettenmanagement im Jahr 2025, und es wird erwartet, dass dieses Segment mit der höchsten CAGR von 16,95 % bis 2031 wächst.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,40 % am globalen Markt für Digitales Kühlkettenmanagement, während Asien-Pazifik aufgrund des raschen Ausbaus von Kältespeichern und Fahrzeugflotten voraussichtlich mit einer CAGR von 17,25 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Digitales Kühlkettenmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Compliance-getriebene Digitalisierung der Rückverfolgbarkeit | +3.2% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Biologika, Impfstoffen und Zell- und Gentherapien | +3.5% | Globaler Fokus in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Reduzierung von Lebensmittelverschwendung und -verderb | +2.4% | Global, Priorität in der EU | Kurz- bis mittelfristig |

| Cloud-Analysen und Ausnahmeautomatisierung | +2.0% | Global, schnell in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versicherernachfrage nach nachweisbaren Aufzeichnungen | +1.2% | Nordamerika, Europa als Kernmärkte | Mittel- bis langfristig |

| Transparenz bei losgelösten Vermögenswerten über Übergaben hinweg | +1.0% | Nordamerika, Europa mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-getriebene Digitalisierung der Rückverfolgbarkeit

Regulatorische Zeitpläne haben die Rückverfolgbarkeit von einer bewährten Praxis zu einer gesetzlichen Anforderung gemacht. Das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette (Drug Supply Chain Security Act) setzte seine Phase für elektronische Daten im Jahr 2025 durch und verhängte Strafen von bis zu 500.000 USD für fehlende serialisierte Aufzeichnungen.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Schlüsseldatenelemente der Lebensmittelrückverfolgungsregel”, fda.gov Dieser Schritt veranlasste Unternehmen zur Einführung cloud-vernetzter Temperatursensoren. Gleichzeitig schreibt das Gesetz zur Modernisierung der Lebensmittelsicherheit der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA's Food Safety Modernization Act) seit Januar 2026 im Rahmen von „anlassbezogenen” Inspektionen vor, dass betroffene Lebensmittel wichtige Daten innerhalb von 24 Stunden bereitstellen müssen, was die Echtzeit-Datenerfassung rechtlich unerlässlich macht. Die Europäische Union spiegelt diese Dringlichkeit wider, wobei das Allgemeine Lebensmittelrecht und die überarbeitete Abfallrahmenrichtlinie die digitale Aufzeichnung zur Überprüfung befürworten.[2]Europäische Kommission, „Ziele der überarbeiteten EU-Abfallrahmenrichtlinie”, europa.eu Diese kollektiven Vorschriften verstärken Compliance-Risiken und stärken Investitionen in den Markt für Digitales Kühlkettenmanagement.

Wachstum bei der Überwachung von Biologika, Impfstoffen sowie Zell- und Gentherapien

Fortschrittliche Therapeutika erweitern den Anwendungsbereich für Ultrakälte- und Präzisionstemperatur-Logistik. Im Jahr 2025 befanden sich über 4.000 Zell- und Gentherapie-Kandidaten in der klinischen Entwicklung, wobei autologe CAR-T-Behandlungen während des Transports Temperaturen unter -135 °C benötigen. Da einzelne Dosen 500.000 USD übersteigen können, verlangen Sponsoren eine Dokumentation der Identitätskette und der Verwahrkette – eine Leistung, die herkömmliche Datenlogger nicht erbringen können. Diese Strenge erstreckt sich auf mRNA-Impfstoffe und monoklonale Antikörper, die im Bereich von 2–8 °C transportiert werden. Infolgedessen tendieren pharmazeutische Versender zu Multisensor-Geräten, die Daten an rund um die Uhr besetzte Kommandozentralen übermitteln. Die Kombination aus hohem Produktwert, strengen Stabilitätsanforderungen und einer globalen Präsenz in klinischen Studien treibt den Schwung des Marktes für Digitales Kühlkettenmanagement voran.

Vorschriften zur Reduzierung von Lebensmittelverschwendung und -verderb

Die Temperaturüberwachung wird zunehmend integraler Bestandteil nationaler Ziele zur Reduzierung von Lebensmittelverschwendung. Die Europäische Union hat verbindliche Ziele für 2030 festgelegt: eine Reduzierung der Lebensmittelverschwendung um 10 % in der Produktion und um 30 % im Einzel- und Haushaltsbereich. Diese Politik fördert direkt Technologien zur Echtzeit-Verhinderung von Verderb.[3]IntuitionLabs, „Leitfaden für klinische Studien zur Logistik von Zell- und Gentherapien”, intuitionlabs.ai Spaniens Gesetz 1/2025 verpflichtet Akteure der Lieferkette bis April 2026 zur Einführung von Verlustpräventionsplänen, wobei ähnliche Gesetze in Südamerika und Asien entstehen.[4]Bundesregister, „Verlängerung der Compliance-Frist für Rückverfolgbarkeitsaufzeichnungen”, federalregister.gov Kontinuierliche Telemetrie ermöglicht es Verarbeitern und Einzelhändlern, Problemstellen zu identifizieren, gefährdete Ladungen umzuleiten und Präventivmaßnahmen zu dokumentieren. Dies schafft eine überzeugende Argumentation für den Return on Investment, die über den pharmazeutischen Sektor hinausgeht. Da Lebensmittelketten bestrebt sind, Ziele zur Abfallreduzierung zu erreichen, beschleunigt sich die Einführung von Lösungen für Digitales Kühlkettenmanagement.

Cloud-Analysen und Ausnahmeautomatisierung

Der Wettbewerbsfokus hat sich von bloßer Sensorgenauigkeit hin zu automatisierter Entscheidungsfindung verlagert. Cloud-native Plattformen aggregieren nun Daten von verschiedenen Anbietern und setzen Modelle des maschinellen Lernens ein, die Routenhistorie, Umgebungswetter und Gerätealter berücksichtigen. Diese Plattformen können autonom Maßnahmen auslösen. Wenn prädiktive Systeme beispielsweise ein potenzielles Problem erkennen, können sie einen Spediteur anweisen, einen Anhänger umzuleiten, bestimmte Paletten unter Quarantäne zu stellen oder einen Techniker zu entsenden, wodurch die Reaktionszeit von Stunden auf wenige Minuten reduziert wird. Darüber hinaus unterstützt die automatisierte Berichtserstellung die Einhaltung von GMP-, GDP- und FSMA-Standards und entlastet Versender in stark regulierten Umgebungen. Diese umfangreiche Funktionalität steigert den Wert von Software-Abonnements und treibt ein schnelles Umsatzwachstum im Markt für Digitales Kühlkettenmanagement voran.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Integrations- und Validierungskosten | -2.1% | Global, ausgeprägt in Schwellenmärkten und kleinen und mittleren Unternehmen | Kurz- bis mittelfristig |

| Interoperabilitätslücken bei Altsystemen | -1.6% | Global, ausgeprägt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Blinde Flecken bei der Genehmigung von Flugzeug-Trackern | -0.8% | Globale Luftkorridore | Langfristig (≥ 4 Jahre) |

| Reibungsverluste bei der Rückgabe wiederverwendbarer Geräte | -0.5% | Global, höher auf der letzten Meile in Schwellenmärkten | Mittel- bis langfristig |

| Quelle: Mordor Intelligence | |||

Hohe Integrations- und Validierungskosten

Unternehmensweite Implementierungen erfordern Kapitalinvestitionen von mehr als 50.000 USD pro Verteilzentrum allein für Hardware, zuzüglich zusätzlicher Kosten für die Softwarevalidierung, wie z. B. 21 CFR Part 11 oder EU-GMP-Anhang 11. Kleine und mittelgroße Distributoren verzögern häufig vollständige Einführungen, um Strafen für teilweise Compliance zu vermeiden – ein Trend, der besonders in Schwellenmärkten ausgeprägt ist, wo IT-Budgets hinter globalen Standards zurückbleiben. Die rechtlichen Risiken sind erheblich, wie ein europäisches Gerichtsurteil aus dem Jahr 2025 zeigt, das einen Spediteur mit 1,042 Millionen USD wegen unzureichender Temperaturaufzeichnungen bestrafte. Trotz dieser Risiken schreckt die Komplexität der Validierung weiterhin von der Einführung ab. Die Vorabkosten dämpfen daher das ansonsten starke Wachstumspotenzial des Marktes für Digitales Kühlkettenmanagement.

Interoperabilitätslücken bei Altsystemen

Lagerhäuser, Spediteure und Versender sind auf verschiedene Lagerverwaltungs-, Transportmanagement- und Enterprise-Resource-Planning-Plattformen angewiesen, die nicht für die Verarbeitung von IoT-Echtzeiteingaben konzipiert wurden. Dies schafft Datensilos, erhöht den manuellen Abstimmungsaufwand und die Fehlerwahrscheinlichkeit. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit erkannte diese Interoperabilitätsprobleme an, als sie die FSMA-204-Compliance-Frist verlängerte, und hob damit einen systemischen Engpass hervor. Darüber hinaus zwingt das Fehlen finalisierter GS1-Standards für den Temperaturdatenaustausch Betreiber zur Entwicklung kostspieliger benutzerdefinierter Schnittstellen. Diese Fragmentierung erhöht die IT- und Compliance-Kosten in Multi-Anbieter-Sensorumgebungen um 15–20 % und stellt erhebliche Hürden für die Einführung von Lösungen für Digitales Kühlkettenmanagement dar, trotz der Wachstumsdynamik des Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software holt gegenüber Hardware auf

Im Jahr 2025 entfielen auf Hardware 54,13 % des Marktanteils für Digitales Kühlkettenmanagement, da Betreiber Lagerhäuser, Fahrzeuge und Vermögenswerte auf der letzten Meile mit Sensoren, RFID-Tags und GPS-Trackern ausrüsteten. Ein jährlicher Rückgang der durchschnittlichen Sensorpreise um 7 % förderte die weit verbreitete Einführung, selbst bei kostensensiblen Lebensmittelversendern. Ultrakompakte drahtlose Sensoren mit den Maßen 19 × 19 × 3,5 mm und einer Batterielebensdauer von 15 Jahren reduzierten die Gesamtbetriebskosten. Trotz des Umfangs der Hardware verlagert sich das Umsatzwachstum in Richtung Software, die von 2026 bis 2031 mit einer CAGR von 16,6 % wächst. Abonnementplattformen wandeln Rohdaten in Abweichungsprognosen um, generieren automatisch GDP- oder FSMA-Zertifikate und integrieren Routenoptimierungsmodule, die Kraftstoffkosten um bis zu 8 % senken. Da Käufer tiefere Analysen fordern, bündeln Softwareanbieter Validierungsdienstleistungen, Cybersicherheitsprüfungen und Dashboards für CO₂-Emissionen, um die Kundenbindung zu stärken.

Nach Temperaturbereich: Gefroren führt, Gekühlt holt auf

Im Jahr 2025 dominierte das Segment Gefroren den Markt für Digitales Kühlkettenmanagement mit einem Anteil von 61,55 %, angetrieben durch globale Lieferungen von gefrorenem Eiweiß, Speiseeis und Fertiggerichten. Der Seefrachtverkehr bewältigte mehr als die Hälfte des Tonnageaufkommens verderblicher Güter, und Initiativen wie Move-to-15 °C zielen darauf ab, durch Überwachung und Durchsetzung neuer Sollwerte 5 % Energie einzusparen. Das Segment Gekühlt wird voraussichtlich mit einer CAGR von 16,15 % wachsen, angetrieben durch Biologika, die eine Lagerung bei 2 °C bis 8 °C erfordern, und Schnellhandels-Lebensmittelhändler, die eine einstündige Lieferung frischer Produkte anbieten. Gekühlte Ladungen sind aufgrund der geringeren thermischen Masse riskanter und lassen weniger Spielraum für Fehler. Infolgedessen setzen pharmazeutische Versender zunehmend auf redundante Mehrfachsonden-Geräte mit Echtzeit-Cloud-Konnektivität, was die Nachfrage ankurbelt.

Nach Logistikstufe: Überwachung im Transit auf dem Vormarsch

Im Jahr 2025 hielt die Überwachung in der Einrichtung einen Anteil von 58,45 % am Markt für Digitales Kühlkettenmanagement, was zwei Jahrzehnte Lagervalidierungsvorschriften widerspiegelt. Automatisierte Lager- und Abrufsysteme integrieren nun eingebettete Temperaturnetzwerke, wodurch Nachrüstungskosten gesenkt werden. Die Überwachung im Transit wird jedoch voraussichtlich mit einer CAGR von 17,2 % wachsen, da 25 % der Temperaturabweichungen während des Transports auftreten, wobei Lieferungen auf der letzten Meile erheblich zum Verderb beitragen. Telemetriegeräte, die zwischen Mobilfunk- und Satellitenverbindungen wechseln, gewährleisten die Abdeckung in Kühlketten-„Schwarzen Löchern” wie transozeanischen Flugrouten. Regulierungsbehörden verlangen zunehmend sendungsbezogene Daten, was die Stückzahlen antreibt. Spediteure, die dynamische ETA-Modelle einsetzen, die Echtzeit-Sensoreingaben zur proaktiven Routenanpassung nutzen, steigern die Geräteinstallationen in Lastkraftwagen, Containern und Paketen und kommen dem Markt für Digitales Kühlkettenmanagement zugute.

Nach Endnutzer: Pharmazeutika treiben Umfang und Wachstum voran

Im Jahr 2025 entfielen auf Pharmazeutika und Gesundheitswesen 40,45 % des Marktes für Digitales Kühlkettenmanagement, was die strengen Compliance-Anforderungen und die hohen Einsätze des Sektors widerspiegelt. Jährliche Verluste durch Temperaturabweichungen, geschätzt auf 35 Milliarden USD, treiben Investitionen in validierte Überwachungssysteme an. Dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 16,95 % wachsen. Die Kommerzialisierung von Zell- und Gentherapien, die Einführung von Biosimilars und die Ausweitung der Heimlieferung erfordern eine größere Transparenz. Während der Lebensmittel- und Getränkesektor aufgrund von Zeit-Temperatur-Indikatoren auf Supermarktpaletten beim Gerätevolumen führt, ist sein Umsatz pro Einheit geringer als bei Pharmazeutika. Der Aufstieg von Direktverschreibungsmodellen für Patienten und dezentralisierten klinischen Studien erweitert den Markt für kleine, hochwertige Sendungen und stärkt die Dominanz des pharmazeutischen Sektors im Markt für Digitales Kühlkettenmanagement.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 38,40 % am Markt für Digitales Kühlkettenmanagement. Strenge Vorschriften wie DSCSA und FSMA verlangen serialisierte und temperaturverifizierte Aufzeichnungen von Herstellern bis zu Apotheken, was die schnelle Einführung von Sensoren in der Pharmazie und in risikoreichen Lebensmittelsektoren vorantreibt. Führende Kältespeicherbetreiber investieren in KI-gesteuerte Hofmanagementsysteme, um sicherzustellen, dass Paletten auf Laderampen innerhalb der erforderlichen Spezifikationen bleiben. Europa, das die zweite Position hält, integriert Rückverfolgbarkeit mit Nachhaltigkeit. Die Wiederaufnahme von GDP-Vor-Ort-Inspektionen im Jahr 2025, gekoppelt mit nationalen Gesetzen zur Lebensmittelverschwendung, drängt Distributoren zu einheitlichen Überwachungsplattformen, die die grenzüberschreitende Compliance rationalisieren. Im Januar 2025 aktualisierte das Vereinigte Königreich seine GDP-Leitlinien im Rahmen des Windsor-Rahmens, um sie an EU-Standards anzupassen und die Kontinuität für paneuropäische Logistikanbieter zu gewährleisten.

Asien-Pazifik wird voraussichtlich mit einer robusten CAGR von 17,25 % von 2026 bis 2031 wachsen, angetrieben durch groß angelegte Infrastrukturprojekte und unterstützende Maßnahmen. Bis 2025 überstieg Chinas Kältespeicherkapazität 277 Millionen m³, und seine Kühlfahrzeugflotte wuchs im Jahresvergleich um 19 % auf 587.900 Einheiten, was die steigende Nachfrage nach Fahrzeugtelematik widerspiegelt. In Indien modernisiert die staatliche Förderung durch das Pradhan Mantri Kisan SAMPADA Yojana-Programm ländliche Kältespeicheranlagen. Südostasiatische E-Commerce-Lebensmittelhändler investieren in Sensornetzwerke für die letzte Meile, um die Produktfrische zu gewährleisten. Lateinamerikanische Exporteure, insbesondere von Avocados, Beeren und Meeresfrüchten, ergreifen zunehmend Maßnahmen zur Einhaltung der US-amerikanischen FSMA-Anforderungen, insbesondere für Exportrouten. Im Nahen Osten sichern IoT-fähige Kühlparks in der Nähe von Hafenfreizonen verderbliche Waren für Afrika, was den globalen Umfang der Chancen im Markt für Digitales Kühlkettenmanagement unterstreicht.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf die sieben größten Anbieter im Markt für Digitales Kühlkettenmanagement zusammen etwa 24 % des Umsatzes, was eine mäßig fragmentierte Landschaft verdeutlicht. Da die Sensor-Kommoditisierung zunimmt, schrumpfen die Hardware-Margen. Um dem entgegenzuwirken, bündeln Gerätehersteller Cloud-Dashboards und Analyse-Abonnements, die an Garantien geknüpft sind. Softwarezentrierte Unternehmen erzielen Premium-Bewertungen aufgrund wiederkehrender Umsatzmodelle und hoher Wechselkosten, die mit Plattformen verbunden sind, die nach Standards wie 21 CFR Part 11, EU-Anhang 11 und ISO 27001 validiert sind.

Wettbewerbsenergie fließt in die Konvergenz von Versicherungstechnologie. Beispielsweise hat Zebra Technologies im April 2025 eine Partnerschaft mit Overhaul geschlossen, um Umgebungssensoren in ein Risikomanagementsystem zu integrieren, das nach verifizierten Vorfällen automatisch Frachtversicherungsansprüche einleiten kann. Dies zeigt eine wachsende Umsatzchance im Markt für Digitales Kühlkettenmanagement. Anbieter differenzieren sich durch Edge-Analysen, die die Compliance von Kühlboxen bei Konnektivitätslücken aufrechterhalten, und durch multimodale Verfolgung, die Daten nahtlos von Lagerhäusern zu Fahrzeugen und Paketfächern überträgt. Strategische Akquisitionen und Allianzen treiben das Wachstum voran. Beispiele hierfür sind ORBCOMMs schuldenfinanzierte Expansion seiner VIACHAIN-Plattform und die 2026 geschlossene Partnerschaft zwischen SpotSee und Controlant, die einen aktiven Kapitaleinsatz zur Sicherung von First-Mover-Vorteilen in Nischensoftwaremärkten widerspiegeln. Da sich die Kundenerwartungen von Compliance hin zu CO₂-Berichterstattung und Haltbarkeitsprognosen verlagern, sind Anbieter, die Daten über die gesamte Verwahrkette hinweg verwalten können, am besten positioniert, um die nächste Wachstumsphase im Markt für Digitales Kühlkettenmanagement anzuführen.

Marktführer im Bereich Digitales Kühlkettenmanagement

ORBCOMM

DeltaTrak

Zebra Technologies

Cold Chain Technologies

Berlinger & Co. AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: SpotSee und Controlant haben eine gemeinsame Lösung eingeführt, die Echtzeit-Tracker mit Indikatoretikett kombiniert, um pharmazeutische Retouren um bis zu 90 % zu reduzieren.

- Februar 2026: Kaleris hat ColdLink veröffentlicht, das Transportmanagementsystem-, Hofmanagementsystem- und IoT-Daten zusammenführt, um „Eilbewegungen” für temperaturgefährdete Anhänger zu automatisieren und FSMA-konforme Dokumentation zu erstellen.

- Februar 2026: DeltaTrak hat FlashLink NOW-Logger eingeführt, die mit dem UBQ-Netzwerk integriert sind, um Frachtversicherungsauslöser, CO₂-Kennzahlen und Haltbarkeitsprognosen in einem einzigen Gerät bereitzustellen.

- Januar 2026: ORBCOMM schloss eine Refinanzierung in Höhe von 460 Millionen USD mit Carlyle, Bain Credit und Morgan Stanley Private Credit ab, um seine VIACHAIN-Plattform für Supply-Chain-Intelligenz zu skalieren.

Umfang des globalen Berichts zum Markt für Digitales Kühlkettenmanagement

Gemäß dem Umfang des Berichts ist Digitales Kühlkettenmanagement der technologiegetriebene Prozess zur Gewährleistung der Integrität, Sicherheit und Temperaturkontrolle empfindlicher Produkte (Lebensmittel, Pharmazeutika) entlang der gesamten Lieferkette. Es nutzt IoT-Sensoren, Echtzeit-Datenanalysen und automatisierte Warnmeldungen, um spezifische Umgebungen von der Produktion bis zur endgültigen Lieferung zu überwachen, zu verfolgen und aufrechtzuerhalten.

Der Markt für Digitales Kühlkettenmanagement ist nach Komponente, Temperaturbereich, Logistikstufe, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Hardware, Software und Dienstleistungen. Nach Temperaturbereich ist der Markt in Gekühlt, Gefroren, Ultrakälte und Kryogen sowie Kontrollierte Umgebungstemperatur segmentiert. Nach Logistikstufe ist der Markt in Überwachung in der Einrichtung, Überwachung im Transit, Überwachung auf der letzten Meile sowie Überwachung wiederverwendbarer Vermögenswerte und Verpackungen kategorisiert. Nach Endnutzer ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Chemikalien und Spezialwerkstoffe, Drittanbieter-Logistik und Kältespeicherbetreiber sowie Einzelhandel, E-Lebensmittelhandel und Schnellhandel segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Gekühlt |

| Gefroren |

| Ultrakälte und Kryogen |

| Kontrollierte Umgebungstemperatur |

| Überwachung in der Einrichtung |

| Überwachung im Transit |

| Überwachung auf der letzten Meile |

| Überwachung wiederverwendbarer Vermögenswerte und Verpackungen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Chemikalien und Spezialwerkstoffe |

| Drittanbieter-Logistik und Kältespeicherbetreiber |

| Einzelhandel, E-Lebensmittelhandel und Schnellhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Temperaturbereich | Gekühlt | |

| Gefroren | ||

| Ultrakälte und Kryogen | ||

| Kontrollierte Umgebungstemperatur | ||

| Nach Logistikstufe | Überwachung in der Einrichtung | |

| Überwachung im Transit | ||

| Überwachung auf der letzten Meile | ||

| Überwachung wiederverwendbarer Vermögenswerte und Verpackungen | ||

| Nach Endnutzer | Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | ||

| Chemikalien und Spezialwerkstoffe | ||

| Drittanbieter-Logistik und Kältespeicherbetreiber | ||

| Einzelhandel, E-Lebensmittelhandel und Schnellhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Digitales Kühlkettenmanagement bis 2031 sein?

Die Marktgröße für Digitales Kühlkettenmanagement wird voraussichtlich bis 2031 einen Wert von 21,06 Milliarden USD erreichen, was eine CAGR von 15,9 % über 2026–2031 widerspiegelt.

Welche Komponente des Marktes für Digitales Kühlkettenmanagement wächst am schnellsten?

Software wird voraussichtlich die höchste Komponenten-CAGR von 16,6 % verzeichnen, dank der Nachfrage nach prädiktiver Analytik, automatisierter Berichterstattung und Integration mit Routenoptimierungssystemen.

Warum sind Pharmazeutika der führende Endnutzer für Lösungen für Digitales Kühlkettenmanagement?

Pharmazeutika und Gesundheitswesen kontrollierten im Jahr 2025 40,45 % der Marktgröße und werden voraussichtlich das schnellste Wachstum verzeichnen, da Biologika, Impfstoffe sowie Zell- und Gentherapien eine validierte, dauerhaft aktive Temperaturüberwachung erfordern.

Was treibt das Wachstum in Asien-Pazifik im Bereich Digitales Kühlkettenmanagement an?

Der rasche Ausbau der Kältespeicherkapazität, ein Anstieg von 19 % bei Chinas Kühlfahrzeugflotte und staatliche Anreize wie Indiens SAMPADA-Programm unterstützen eine CAGR von 17,25 % in der Region.

Wie beeinflussen Vorschriften die Technologieakzeptanz?

US-amerikanische DSCSA- und FSMA-Vorschriften sowie EU-Mandate zur Abfallreduzierung verlangen nun digitalisierte Temperatur- und Rückverfolgbarkeitsaufzeichnungen und drängen Unternehmen zur Einführung von IoT-Echtzeit-Überwachungsplattformen.

Welche neuen Funktionsmerkmale differenzieren führende Anbieter?

Plattformen, die Verwahrketten-Validierung, KI-basierte Abweichungsvorhersage, automatisierte Versicherungsansprüche und CO₂-Emissionsanalysen bieten, gewinnen Wettbewerbsvorteile im Markt für Digitales Kühlkettenmanagement.

Seite zuletzt aktualisiert am: