Marktgröße und Marktanteil für Diffraktive Optische Elemente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

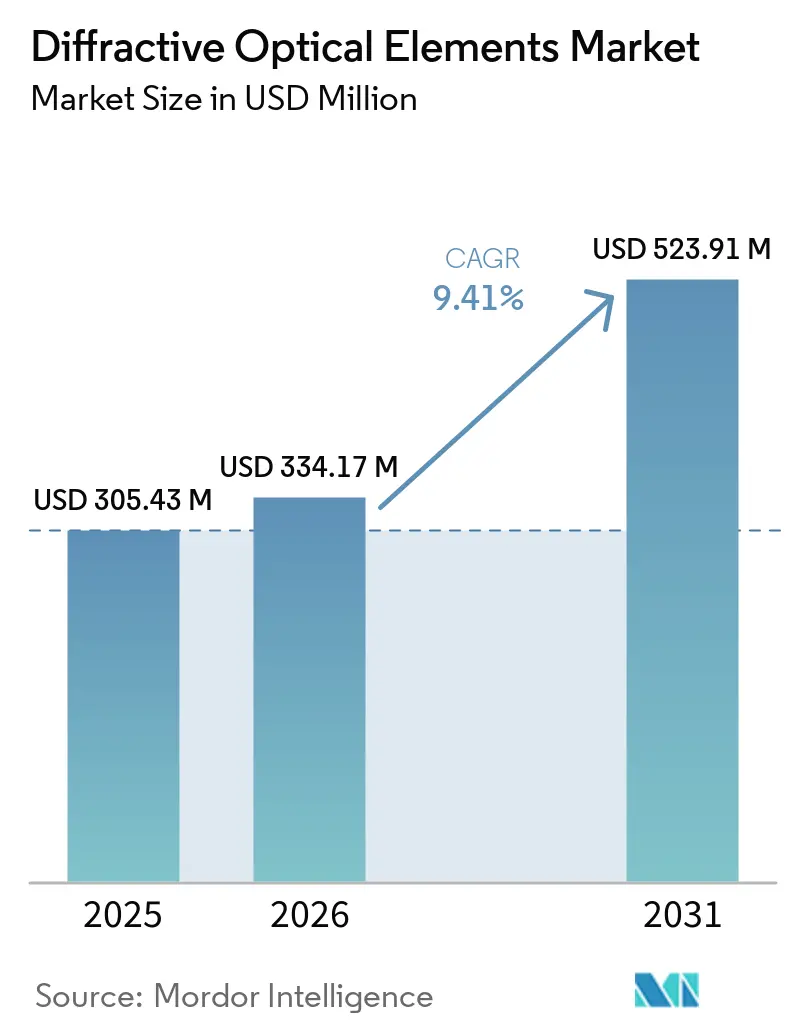

| Marktgröße (2026) | 334.17 Millionen US-Dollar |

| Marktgröße (2031) | 523.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

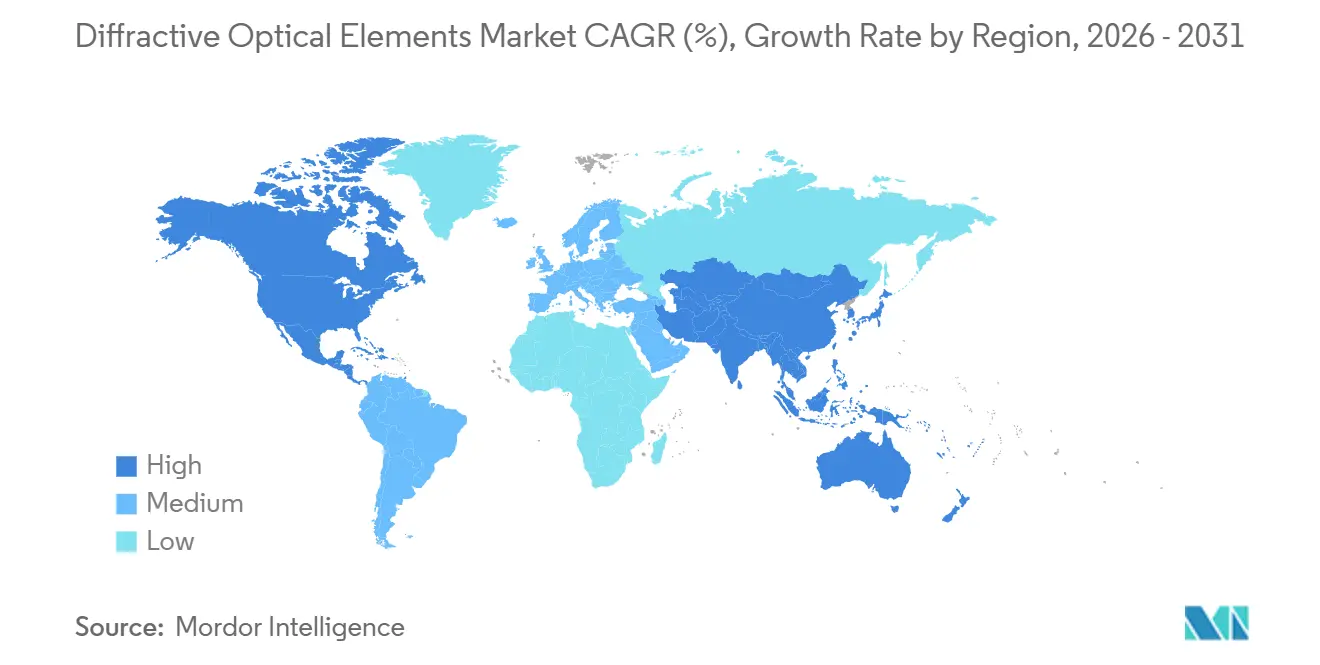

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

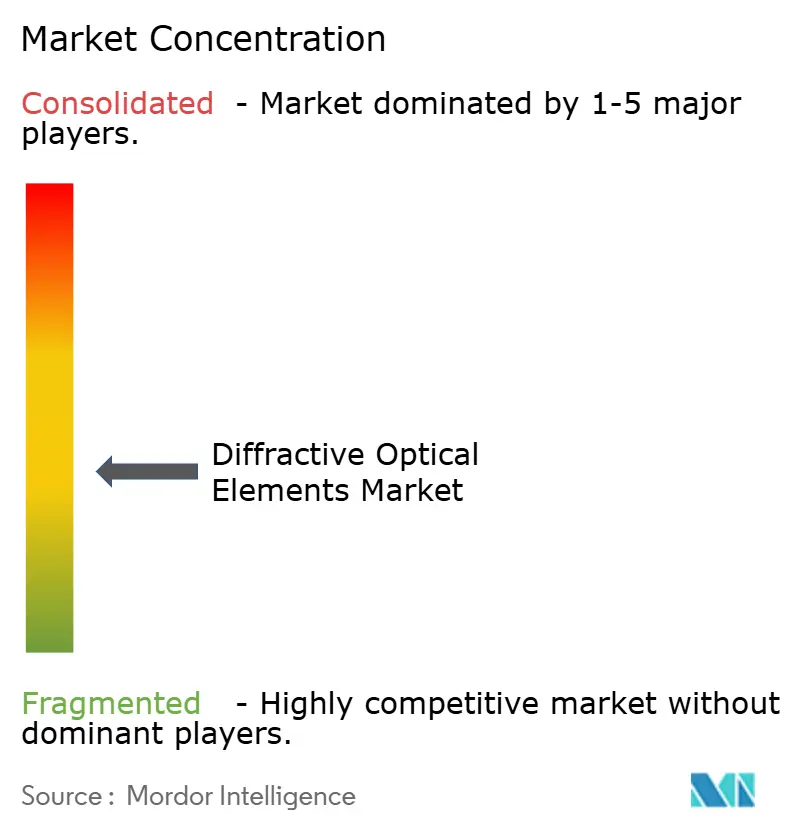

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diffraktive Optische Elemente von Mordor Intelligence

Der Markt für Diffraktive Optische Elemente hatte im Jahr 2025 einen Wert von USD 305,43 Millionen und im Jahr 2026 von USD 334,17 Millionen und wird voraussichtlich bis 2031 USD 523,91 Millionen erreichen, mit einer CAGR von 9,41 % von 2026 bis 2031. Die zunehmende Nutzung in der Laserbearbeitung, der 3D-Sensorik für Smartphones und im automobilen LiDAR treibt die Nachfrage nach Strahlformungslösungen auf Wafer-Ebene an, die Kilowatt-Leistungen standhalten und gleichzeitig die Modulhöhe auf unter 20 Millimeter reduzieren können. Polymer- und Siliziumnitrid-Metaoberflächen dringen in hochvolumige Konsumgüterprodukte vor, da Kostendruck die spritzgegossene Replikation gegenüber fotolithografisch geätztem Schmelzkiesel begünstigt. Verteidigungsprogramme schreiben weiterhin Diamant- oder Schmelzkiesel-Substrate für extreme Wärmeleitfähigkeit und laserinduzierte Beschädigungsschwellen über 10 J/cm² vor. Da asiatisch-pazifische Fertigungsbetriebe die Rolle-zu-Rolle-Metalinsen-Druckverfahren hochfahren und nordamerikanische Rechenzentrumsbetreiber in Siliziumphotonik investieren, umfasst das Wettbewerbsfeld nun traditionelle Optikkonzerne, fabrikationsarme Metaoberflächen-Startups und vertikal integrierte Halbleiterlieferanten.

Wichtigste Erkenntnisse des Berichts

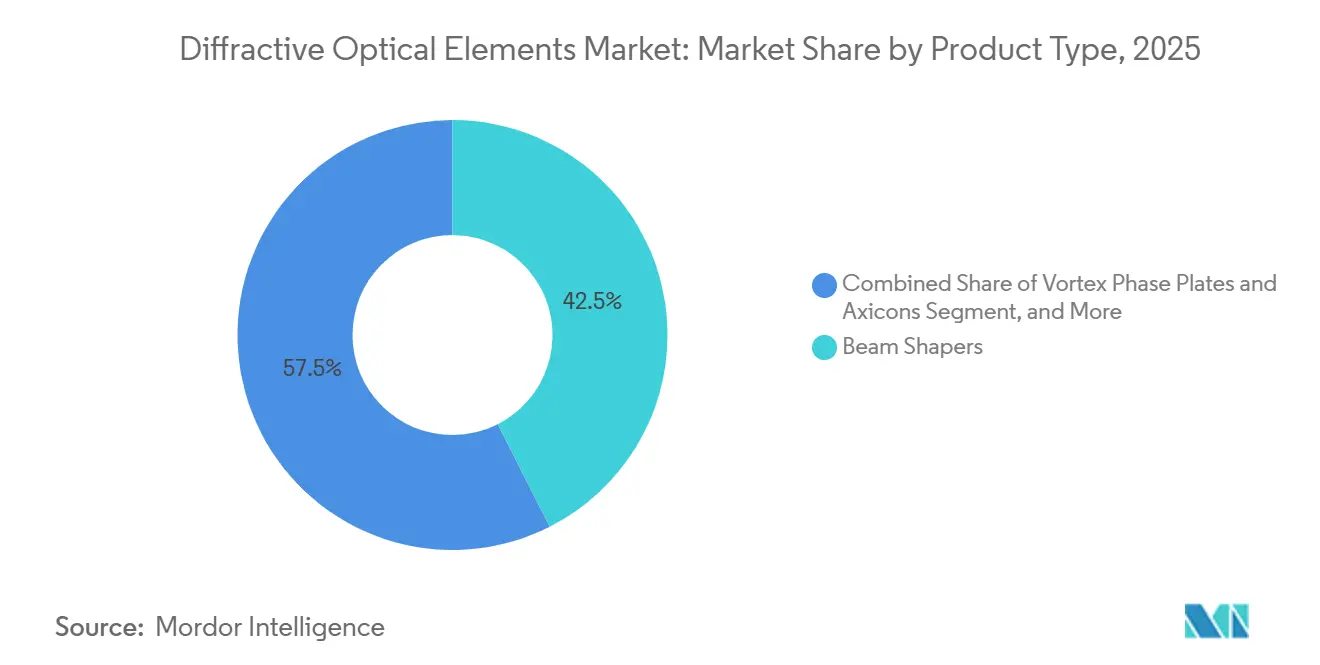

- Nach Produkttyp führten Strahlformer mit 42,52 % des Umsatzes im Jahr 2025, während Vortex-Phasenplatten und Axikons bis 2031 mit einer CAGR von 11,42 % wachsen.

- Nach Material entfielen 51,85 % des Umsatzes im Jahr 2025 auf Schmelzkiesel und Quarz, während Diamantsubstrate mit einer CAGR von 12,21 % bis 2031 die schnellste Expansion verzeichneten.

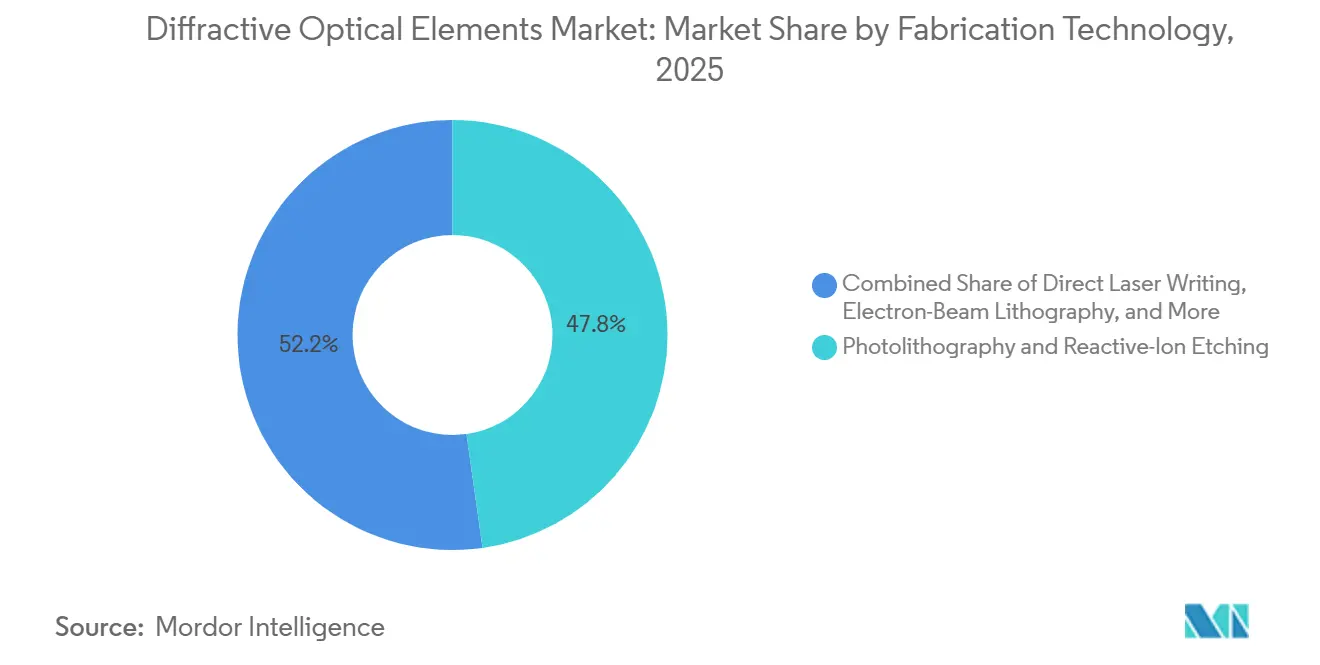

- Nach Fertigungstechnologie entfielen 47,78 % des Umsatzes im Jahr 2025 auf Fotolithografie mit reaktivem Ionenätzen, während Nanoprägung und Spritzguss bis 2031 mit einer CAGR von 10,56 % wachsen.

- Nach Anwendung beanspruchte die Laserbearbeitung 37,23 % des Umsatzes im Jahr 2025, während Augmented- und Virtual-Reality-Displays bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen werden.

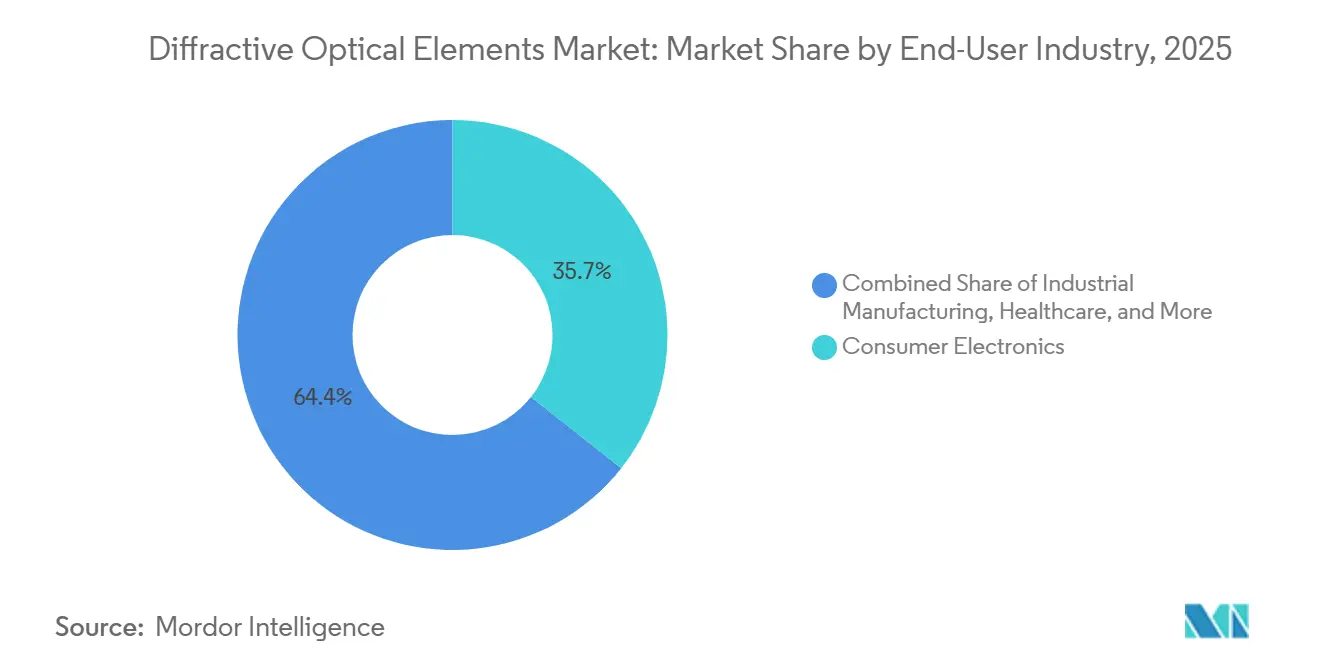

- Nach Endverbraucherbranche erzielte die Unterhaltungselektronik 35,65 % des Umsatzes im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,65 % wachsen wird.

- Nach Geografie entfielen 40,32 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 12,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diffraktive Optische Elemente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Strahlformenden Diffraktiven Optischen Elementen in Hochleistungs-Faserlasern | +2.1% | Deutschland, China, Japan | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck beschleunigt spritzgegossene Polymer-Diffraktive Optische Elemente | +1.8% | Asiatisch-pazifischer Kernraum, Nordamerika als Überlaufmarkt | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Automobil-LiDAR-Programmen mit Integration von Metaoberflächen-Diffraktiven Optischen Elementen | +1.6% | Nordamerikanische und europäische Erstausrüster, asiatisch-pazifische Fertigung | Mittelfristig (2–4 Jahre) |

| Aufkommende Quantenphotonik-Anwendungen mit Bedarf an komplexen Phasenplatten | +0.9% | Nordamerikanische Forschungslabore, europäische Konsortien | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von 3D-Sensorkameras in Smartphones | +1.4% | China, Südkorea, Japan, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsinvestitionen in Strahlteiler für Hochenergie-Laserwaffen | +1.3% | Vereinigte Staaten, Verbündete im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Strahlformenden Diffraktiven Optischen Elementen in Hochleistungs-Faserlasern

Im Markt für Diffraktive Optische Elemente erfordern industrielles Schweißen, Schneiden und additive Fertigung gleichmäßige Bestrahlungsprofile, die refraktive Optiken bei Leistungen im Mehrkilowatt-Bereich nicht aufrechterhalten können. Kürzlich durch Nanoprägung hergestellte Elemente kombinieren Strahlformung und -teilung in einem einzigen Wafer, wodurch die Teileanzahl und das Risiko thermischer Linseneffekte reduziert werden. Dünne Schmelzkiesel-Substrate halten hohe Beschädigungsschwellen und minimale Dispersion für Femtosekunden-Pulse aufrecht, während die Verfügbarkeit ab Lager die traditionellen Lieferzeiten von 8–12 Wochen auf wenige Tage verkürzt hat, was die Bereitstellung durch Systemintegratoren beschleunigt.[1]Coherent Corp., "Diffraktive Optische Elemente für Hochleistungs-Industrielaser," coherent.comIndustrielle Laserlinien für das Schweißen von Batterien, das Schneiden von Blechen und das Bohren von Turbinen erfordern eine gleichmäßige Bestrahlung, die konventionelle refraktive Optiken bei Kilowatt-Leistungen nicht liefern können, weshalb Integratoren nun Schmelzkiesel-Diffraktive Strahlformer spezifizieren, die einer Fluenz von >10 J cm⁻² mit vernachlässigbarer Dispersion standhalten.

Kostensenkungsdruck beschleunigt spritzgegossene Polymer-Diffraktive Optische Elemente

Spritzguss und Nanoprägungsreplikation reduzieren die Stückkosten um etwa eine Größenordnung gegenüber geätztem Schmelzkiesel. Im Jahr 2026 integrierte eine Smartphone-Plattform Nanopfeiler-Metaoberflächen und erzielte eine Kostensenkung von 73 %, was den Weg für die massenmarktfähige 3D-Sensorik ebnete.[2]arXiv-Autoren, "Integration von Metaoberflächen-Diffraktiven Optischen Elementen im iPhone 17 Pro Max," arxiv.org Metalenz lizenzierte sein Metaoberflächen-IP an STMicroelectronics, und bis Mitte 2025 wurden mehr als 140 Millionen Polymer-Metaoberflächen-Einheiten ausgeliefert, was die Ausbeute-Skalierbarkeit der Replikation auf Wafer-Ebene bestätigt. VIAOPTIC-Studien zeigen, dass Polymethylmethacrylat eine hohe optische Reinheit liefert, während Polycarbonat Kabinenspitzen von 145 °C standhält, sodass Hersteller von Mobiltelefonen und Automobil-Tier-1-Zulieferer Polymere je nach Anwendungsfall auswählen.

Anstieg von Automobil-LiDAR-Programmen mit Integration von Metaoberflächen-Diffraktiven Optischen Elementen

Fortschrittliche Fahrerassistenzsysteme der Stufe 2+ erfordern eine Strahlsteuerung mit großem Sichtfeld ohne sperrige Scanspiegel im Markt für Diffraktive Optische Elemente. Einschichtige Metaoberflächen-Objektive, die 2026 demonstriert wurden, bieten Graustufenlithografie-Zykluszeiten von unter 10 Minuten und Materialkosten von nahezu USD 23 pro Mikrometer Phasentiefe.[3]American Chemical Society, "Kostengünstige Graustufenlithografie für Diffraktive Optische Elemente," acs.orgPartnerschaften zwischen Optiklieferanten und Wahrnehmungssoftwareunternehmen treiben die Integration in Fahrzeuge des Modelljahres 2027 voran, wobei Mikrolinsen-Arrays die Modulhöhe für eine bündige Dachlinienmontage reduzieren. Automobilhersteller suchen nach Festkörper-LiDAR, das unter Dachlinien mit weniger als 20 mm Höhe passt, und Metaoberflächen-Strahlteiler ersetzen sperrige refraktive Expander und steuern mehrere Punkte über ein horizontales Sichtfeld von 120 Grad.

Zunehmender Einsatz von Dreidimensionalen Sensorkameras in Smartphones

Quantencomputing und sichere Kommunikation erfordern Strahlen mit orbitalem Drehimpuls und verschränkte Photonenquellen, die statische diffraktive Elemente effizienter bereitstellen als räumliche Lichtmodulatoren. Vortex-Phasenplatten haben optische Skyrmion-Gitter mit topologischer Stabilität erzeugt, während monolithische phasenmodulierte Laserarrays die Footprints von Quantensensoren um das Zehnfache verkleinern.[4]American Physical Society, "Optische Skyrmion-Gitter mit Q-Platten," aps.orgStrukturlicht-Tiefenkameras sind auf gleichmäßige Speckle-Projektion angewiesen, und Metaoberflächen-Diffraktive Optische Elemente werden nun direkt auf vertikal emittierenden Oberflächenlasern integriert, wodurch ein einzelner verpackter Emitter mit weniger als 1 mm Dicke entsteht. STMicroelectronics erreichte seinen Meilenstein von 140 Millionen Einheiten durch die Einbettung von Metalenz-Metaoberflächen in Standard-Laufzeit-Flugzeit-Pakete und bewies damit, dass CMOS-Fertigungsbetriebe diffraktive Deckschichten ohne nachgelagerte Engpässe verarbeiten können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Präzisionsfertigungskosten für Submikrometer-Strukturen | -1.4% | Hochmix-Linien in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte thermische Stabilität von Polymer-Diffraktiven Optischen Elementen in rauen Umgebungen | -0.8% | Außensensoren im Nahen Osten und Afrika, globale Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei ultrareinen Schmelzkiesel-Rohlingen | -0.6% | Globale Halbleiterlithografie und Verteidigungsprogramme | Mittelfristig (2–4 Jahre) |

| IP-Fragmentierung behindert Standardisierung bei Lieferanten | -0.5% | Globale Augmented-Reality/Virtual-Reality- und EUV-Ökosysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Präzisionsfertigungskosten für Submikrometer-Strukturen

Im Markt für Diffraktive Optische Elemente liefert Fotolithografie in Kombination mit reaktivem Ionenätzen eine Tiefenkontrolle von ±5 Nanometern, doch der Durchsatz bleibt bei etwa 15 cm² pro Stunde auf 150-Millimeter-Wafern, was die Preise für kundenspezifische Diffraktive Optische Elemente auf über USD 500 pro Stück treibt. Graustufenlithografie-Abkürzungen können die Kosten senken, sind jedoch auf binäre oder vierstufige Phasenstrukturen beschränkt, was das fortgeschrittene Wellenfronttechnik einschränkt. Die daraus resultierende Zweiteilung platziert Nanoprägungslinien in der Unterhaltungselektronik und Direktschreibwerkstätten in der Luft- und Raumfahrt, wobei mittlere Stückzahlen in der Werkzeugfertigung unterversorgt bleiben.

Begrenzte thermische Stabilität von Polymer-Diffraktiven Optischen Elementen in rauen Umgebungen

PMMA-Gitter verloren 12 % Reflektivität, wenn sie in Fasertests von 20 °C auf 80 °C erhitzt wurden, was blanke Polymeroptiken für LiDAR an Straßenrändern im Nahen Osten und Unterhaubenkameras disqualifiziert. Polycarbonat hält Spitzen von 145 °C stand, führt jedoch aufgrund einer niedrigeren Abbe-Zahl zu chromatischer Unschärfe, sodass Automobil-Tier-1-Zulieferer entweder Farbsäume akzeptieren oder auf Glas zurückgreifen. CYTOP-Fluorpolymer behält die Effizienz über denselben Bereich bei, ist jedoch teurer und lässt sich schwer auf kreisförmigen Fasern strukturieren. Das adhäsive Verbinden dünner Polymer-Diffraktiver Optischer Elemente mit Schmelzkiesel mildert die Wärme, aber unterschiedliche thermische Ausdehnung kann Schichten bei längeren Wüstenzyklen delaminieren. Diese Zuverlässigkeitsrisiken begrenzen den Polymeranteil bei Einsätzen in rauen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Strahlformer dominieren, während Vortex-Platten an Bedeutung gewinnen

Strahlformer erzielten 42,52 % des Umsatzes im Jahr 2025 und spiegeln ihre Rolle bei der Schweißung von Batteriepaketen, dem Bohren von Turbinenschaufeln und Blechschneidlinien wider, bei denen Top-Hat-Profile Randverbrennungen verhindern. Diffraktive Diffusoren unterstützen auch fraktionale Dermatologielaser, die von der US-amerikanischen FDA zugelassen wurden, und ermöglichen gleichmäßige Mikropunkt-Arrays, die die Patientenerholung beschleunigen. Es wird erwartet, dass der Markt für Diffraktive Optische Elemente im Bereich der Strahlformer weiter wächst, da industrielle Erstausrüster handelsübliche Diffusoren vorqualifizieren, um Designzyklen zu verkürzen.

Vortex-Phasenplatten und Axikons werden bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen, da Quantenforschungsteams Strahlen mit orbitalem Drehimpuls für die Informationskodierung nutzen. Demonstrationen von spiralförmigen Zonenplatten mit 40 % Effizienz erster Ordnung weisen auf optische Fallen und Nutzlasten für die Freiraum-Kommunikation hin. Obwohl die Stückzahlen bescheiden bleiben, ist der Marktanteil für Diffraktive Optische Elemente bei Vortex-Produkten bereit zu wachsen, wenn chipgroße phasenmodulierte Laser in kommerzielle Quantensensoren eintreten.

Nach Material: Schmelzkiesel führt, während Diamantsubstrate aufkommen

Schmelzkiesel und Quarz lieferten 51,85 % des Materialumsatzes im Jahr 2025 dank geringer thermischer Ausdehnung unter 0,5 ppm/K und UV-bis-IR-Transmission, die den Anforderungen der Halbleiterlithografie und Hochenergie-Laser entspricht. Die globale Kapazität ist jedoch durch Reinheitsanforderungen im Teile-pro-Milliarden-Bereich eingeschränkt, die nur eine Handvoll Lieferanten erfüllen, was die Lieferzeiten für EUV-Optiken der nächsten Generation verlängert. Die Marktgröße für Diffraktive Optische Elemente, die an Schmelzkiesel-Produkte gebunden ist, erzielt daher einen Preisaufschlag, der Lieferanten gegen Rohstoffdruck abpuffert.

Für Diamantsubstrate wird eine CAGR von 12,21 % prognostiziert, gestützt durch Verteidigungslaser-Strahlteiler, die eine Wärmeleitfähigkeit von nahezu 2.000 W/m-K erfordern. SBIR-Auszeichnungen in den Vereinigten Staaten haben die Kleinserienfertigung von 300-Kilowatt-Dauerstrichsystemen ermöglicht und die technische Machbarkeit bestätigt, auch wenn die Waferkosten USD 5.000 pro 100-Millimeter-Wafer übersteigen. Sobald sich die Abscheidungsausbeuten verbessern, könnte Diamant den Marktanteil von Schmelzkiesel bei Diffraktiven Optischen Elementen für waffenklassige Anwendungen verdrängen.

Nach Fertigungstechnologie: Fotolithografie mit reaktivem Ionenätzen bleibt vorherrschend, Nanoprägung wächst stark

Fotolithografie mit reaktivem Ionenätzen entfiel auf 47,78 % des Umsatzes im Jahr 2025 durch die Lieferung von Strukturen unter 100 Nanometern und Tiefenkontrolle innerhalb von ±5 Nanometern – Benchmarks, die bei einem erhöhten Durchsatz von 15 cm² pro Stunde auf einem 150-Millimeter-Massenmaßstab noch immer unerreicht sind. Hybride Femtosekunden-Laser- plus ICP-RIE-Prozesse haben den Durchsatz auf 15 cm² pro Stunde auf 150-Millimeter-Wafern erhöht und die Plattform für Diffraktive Optische Elemente in Halbleiterqualität relevant gehalten.

Nanoprägung und spritzgegossene Linien werden bis 2031 voraussichtlich eine CAGR von 10,56 % verzeichnen, da die Unterhaltungselektronik darauf abzielt, die Stückkosten unter USD 1 zu senken. Die Rolle-zu-Rolle-Metalinsen-Druckverfahren in Südkorea übertrafen 2026 300 Linsen pro Sekunde bei einer Effizienz von >90 % und demonstrierten das Volumenpotenzial. Wenn die Defektdichte kontrolliert werden kann, könnten diese Verfahren einen größeren Anteil der Marktgröße für Diffraktive Optische Elemente bei Smartphone- und Augmented-Reality-Brillenoptiken gewinnen.

Nach Anwendung: Laserbearbeitung als Anker, Augmented-Reality/Virtual-Reality-Displays beschleunigen

Die Laserbearbeitung entfiel auf 37,23 % des Umsatzes im Jahr 2025, angetrieben durch Fertigungslinien in der Automobil- und Erneuerbaren-Energien-Branche. Diffraktive Optische Element-Strahlteiler, die Strahlen auf Photovoltaik-Wafer vervielfachen, steigern den Durchsatz auf über 0,19 m²/min und unterstützen Gigawatt-Zellanlagen. Gesundheitslaser verlassen sich auf diffraktive Homogenisierer zur Minimierung von Hotspots und verbessern den Patientenkomfort bei Dermatologieverfahren, die im Rahmen aktueller FDA-510(k)-Einreichungen zugelassen wurden.

Augmented-Reality/Virtual-Reality- und holografische Displays werden bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen, da dünne Wellenleiter-Kombinierer sperrige refraktive Stapel ersetzen. Eine Studie in Nature aus dem Jahr 2024 demonstrierte vollfarbige holografische Optiken mit einer Dicke unter einem Millimeter und signalisierte die Bereitschaft für Verbraucher-Headsets. Dieser Aufschwung sollte den Fußabdruck der Branche für Diffraktive Optische Elemente in der Unterhaltung und im Unternehmensschulungsbereich verbreitern.

Nach Endverbraucherbranche: Unterhaltungselektronik führt, Gesundheitswesen wächst am schnellsten

Smartphones, Tablets und Wearables hielten 35,65 % des Umsatzes im Jahr 2025 und integrierten Metaoberflächen-Diffusoren für Gesichtserkennung und Tiefenkartierung. Liefermengen von über 140 Millionen Einheiten bestätigen das Kostenmodell der Replikation auf Wafer-Ebene bei Durchmessern von ≥200 Millimetern. Industrielle Hersteller verlassen sich auf Diffraktive Optische Element-Strahlformer, um die Ausbeute beim Schweißen von Batterien und beim Bohren von Turbinen zu steigern, während Luft- und Raumfahrtunternehmen reflektive Diffraktive Optische Elemente einsetzen, die chromatische Dispersion bei der Ultrakurzpuls-Bearbeitung eliminieren.

Das Gesundheitswesen wird voraussichtlich eine CAGR von 12,65 % verzeichnen, da multifokale Intraokularlinsen und fraktionale Dermatologiesysteme diffraktive Zonen nutzen, um gleichzeitig Nah- und Fernsicht zu ermöglichen. Da die Presbyopie-Inzidenz mit alternden Bevölkerungen steigt, ist die Marktgröße für Diffraktive Optische Elemente in ophthalmologischen Geräten bereit zu wachsen, unterstützt durch kontinuierliche FDA-Zulassungen, die die klinische Einführung sicherstellen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 40,32 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 12,89 % bis 2031. Metaoberflächen-Projekte auf Wafer-Ebene in Tianjin und Durchbrüche beim Rolle-zu-Rolle-Metalinsen-Druck in Südkorea weisen auf eine dominante regionale Kapazität hin, während japanische Optoelektronik-Unternehmen phasenmodulierte Laserarrays kommerzialisieren, die Modul-Footprints verkleinern. Lokale Regierungen subventionieren weiterhin 12-Zoll-Wafer-Fertigungsbetriebe, die den Markt für Diffraktive Optische Elemente tiefer in die Unterhaltungselektronik und automobile Wahrnehmungsmodule treiben werden.

Nordamerika profitiert von Verteidigungsfinanzierung und der Expansion von Cloud-Rechenzentren. Eine Eigenkapitalinvestition von USD 2 Milliarden im Zusammenhang mit optischen KI-Verbindungen unterstreicht ein strategisches Engagement für die Fertigung Diffraktiver Optischer Elemente auf Wafer-Ebene. Gleichzeitige SBIR-Auszeichnungen zielen auf 300-Kilowatt-Marine-Laserstrahlteiler ab und stimmen mit den Entwicklungszeitplänen für Diamantsubstrate überein. Die Region balanciert daher hochmixige Luft- und Raumfahrtaufträge mit Volumen-Siliziumphotonik-Programmen und diversifiziert ihren Anteil am Markt für Diffraktive Optische Elemente.

Europa hält seinen Schwung durch die Integration von Automobil-LiDAR und Halbleiterlithografie-Optiken aufrecht. Reinraum-Erweiterungen in Deutschland werden bis 2027 EUV- und Hochapertur-Immersionskapazitäten hinzufügen, während regionale Automobilhersteller Metaoberflächen-Strahlformer spezifizieren, um Euro-NCAP-Sicherheitsziele zu erfüllen. Südamerika, der Nahe Osten und Afrika bleiben noch in der Entstehungsphase, aber die Texturierung von Solarpanelen und die Inspektion von Ölfeldern schaffen Nischennachfrage nach robusten Schmelzkiesel-Diffraktiven Optischen Elementen unter Hochtemperatur- und Hochstaubbedingungen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Anbieter wie Jenoptik und Coherent integrieren Design, Lithografie und Metrologie unter einem Dach und genießen die Loyalität industrieller Laserintegratoren. Spezialisierte Hersteller Diffraktiver Optischer Elemente, darunter HOLO/OR und SILIOS, punkten durch Fachtiefe und liefern kundenspezifische Phasenprofile mit Beschädigungsschwellen über 10 J/cm². Metaoberflächen-Startups unter der Führung von Metalenz und Meta Materials nutzen Nanoprägungsreplikation, um geätzte Schmelzkiesel-Preise um bis zu 70 % zu unterbieten und die Verhandlungsmacht in der Unterhaltungselektronik zu verschieben.

Mehrere Unternehmen verfolgen vertikale Integration: Coherents Acht-Wochen-Schnellprototyp-Service umfasst Nanoprägung, Lithografie und Glasformung, während die Übernahme eines Ultrapräzisionsbearbeitungsunternehmens durch Edmund Optics Diamantdrehkapazitäten für hybride refraktiv-diffraktive Optiken hinzufügt. Patentportfolios rund um EUV-Zonenplatten und Augmented-Reality-Wellenleiter bleiben konzentriert, doch die Einführung des ISO-15902:2019-Vokabulars erleichtert die Qualifizierung mehrerer Lieferanten und ermöglicht es Erstausrüstern, Doppelquellen zu nutzen, ohne Vorrichtungsbibliotheken neu zu gestalten.

Die technologische Differenzierung konzentriert sich auf laserinduzierte Schadensresistenz, chromatisches Dispersionsmanagement und thermische Stabilität. Reflektive Beschichtungen auf Schmelzkiesel-Diffraktiven Optischen Elementen eliminieren Dispersion für Pulse unter 200 Femtosekunden, während CYTOP-basierte Polymergitter die Effizienz über 20 °C–80 °C aufrechterhalten. Die Entwicklung von Diamantsubstraten verspricht trotz hohem Kapitalaufwand unübertroffene Wärmeableitung für zukünftige 500-Kilowatt-Gerichtete-Energie-Plattformen. Da sich Kosten- und Leistungsvektoren zwischen Verbraucher- und Verteidigungsmärkten nun auseinander entwickeln, hängt die Lieferantenpositionierung von der Beherrschung sowohl der Replikation auf Wafer-Ebene als auch des Ultrahochpräzisions-Ätzens ab.

Marktführer der Branche für Diffraktive Optische Elemente

Carl Zeiss AG

Jenoptik AG

HOLO/OR Ltd.

SUSS MicroTec SE

Coherent Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Apple integrierte Nanopfeiler-Metaoberflächen-Diffraktive Optische Elemente in das Face-ID-Modul des iPhone 17 Pro Max und erzielte eine Kostensenkung von 73 % gegenüber Schmelzkiesel-Diffusoren.

- April 2026: Südkoreanische Forscher demonstrierten Rolle-zu-Rolle-Metalinsen-Druck mit 300 Linsen pro Sekunde und 90 % Effizienz und signalisierten damit die Bereitschaft für hohe Stückzahlen.

- April 2026: Kunyou Optoelectronics sicherte sich CNY 400 Millionen (USD 55 Millionen) in einer Series-C+-Runde für Optiken auf Wafer-Ebene für Smartphone-Kameramodule.

- März 2026: NVIDIA investierte USD 2 Milliarden in Coherent, um die Siliziumphotonik- und optische Verbindungskapazität für KI-Rechenzentren zu erweitern.

Berichtsumfang des globalen Marktes für Diffraktive Optische Elemente

Diffraktive Optische Elemente sind optische Komponenten, die mikro- oder nanostrukturierte Oberflächenmuster verwenden, um Licht durch Beugung zu manipulieren, und Funktionen wie Strahlformung, Strahlteilung, Diffusion und Phasenmodulation ermöglichen, indem sie die Wellenfront des einfallenden Lichts präzise steuern.

Der Bericht über den Markt für Diffraktive Optische Elemente ist segmentiert nach Produkttyp (Strahlformer, Diffusoren, Strahlteiler, Vortex-Platten), Material (Schmelzkiesel, Polymere, Silizium, Diamant), Fertigung (Fotolithografie mit reaktivem Ionenätzen, Laserschreiben, Elektronenstrahl, Nanoprägung), Anwendung (Laserbearbeitung, Medizin, 3D-Sensorik, Optische Kommunikation, Augmented Reality/Virtual Reality), Endverbraucher (Industrie, Gesundheitswesen, Unterhaltungselektronik, Automobil, Luft- und Raumfahrt) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strahlformer |

| Diffusoren/Homogenisierer |

| Strahlteiler |

| Vortex-Phasenplatten und Axikons |

| Schmelzkiesel und Quarz |

| Polymere (Polymethylmethacrylat, Polycarbonat, Zeonex) |

| Silizium und Siliziumnitrid |

| Diamant |

| Fotolithografie und reaktives Ionenätzen |

| Direktes Laserschreiben |

| Elektronenstrahl-Lithografie |

| Nanoprägung / Spritzguss |

| Laserbearbeitung |

| Medizinische und ästhetische Verfahren |

| 3D-Sensorik und LiDAR |

| Optische Kommunikation und Freiraum-Optik |

| Augmented-Reality/Virtual-Reality- und Holografische Displays |

| Industrielle Fertigung |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

| Nach Produkttyp | Strahlformer | |

| Diffusoren/Homogenisierer | ||

| Strahlteiler | ||

| Vortex-Phasenplatten und Axikons | ||

| Nach Material | Schmelzkiesel und Quarz | |

| Polymere (Polymethylmethacrylat, Polycarbonat, Zeonex) | ||

| Silizium und Siliziumnitrid | ||

| Diamant | ||

| Nach Fertigungstechnologie | Fotolithografie und reaktives Ionenätzen | |

| Direktes Laserschreiben | ||

| Elektronenstrahl-Lithografie | ||

| Nanoprägung / Spritzguss | ||

| Nach Anwendung | Laserbearbeitung | |

| Medizinische und ästhetische Verfahren | ||

| 3D-Sensorik und LiDAR | ||

| Optische Kommunikation und Freiraum-Optik | ||

| Augmented-Reality/Virtual-Reality- und Holografische Displays | ||

| Nach Endverbraucherbranche | Industrielle Fertigung | |

| Gesundheitswesen | ||

| Unterhaltungselektronik | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Diffraktive Optische Elemente und wie schnell wächst er?

Die Marktgröße für Diffraktive Optische Elemente beträgt laut Mordor Intelligence im Jahr 2026 USD 334,17 Millionen und wird bis 2031 voraussichtlich USD 523,91 Millionen erreichen, mit einer CAGR von 9,41 %.

Welche Region führt die Nachfrage nach Diffraktiven Optischen Elementen an?

Der asiatisch-pazifische Raum entfällt auf 40,32 % des Umsatzes im Jahr 2025 und wird voraussichtlich der größte Markt bleiben, da die Metaoberflächen-Kapazität auf Wafer-Ebene in China und Südkorea in Betrieb geht.

Welches Produktsegment wächst am schnellsten?

Vortex-Phasenplatten und Axikons werden bis 2031 voraussichtlich eine CAGR von 11,42 % verzeichnen, angetrieben durch Quantenphotonik- und Atmosphärenforschungsprogramme.

Warum gewinnen Diamantsubstrate an Interesse?

Verteidigungslasersysteme benötigen extreme Wärmeleitfähigkeit und Strahlungshärte – Eigenschaften, die durch chemische Gasphasenabscheidung hergestellter Diamant bietet –, was eine prognostizierte CAGR von 12,21 % für Diamant-basierte Diffraktive Optische Elemente unterstützt.

Wie wird dem Kostendruck bei Verbraucheranwendungen begegnet?

Spritzgegossene Metaoberflächen-Optiken senken die Stückpreise um bis zu 70 % gegenüber geätztem Schmelzkiesel und ermöglichen den Einsatz in Smartphones und Augmented-Reality-Headsets in hohen Stückzahlen.

Welches Hemmnis könnte das Marktwachstum am stärksten verlangsamen?

Die hochpräzise Submikrometer-Fertigung bleibt teuer, wobei kundenspezifisch geätzte Diffraktive Optische Elemente noch immer USD 500 pro Stück übersteigen, was die Einführung in preissensiblen Segmenten dämpft.

Seite zuletzt aktualisiert am: