Marktgröße und Marktanteil für Diabetisches Makulaödem

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

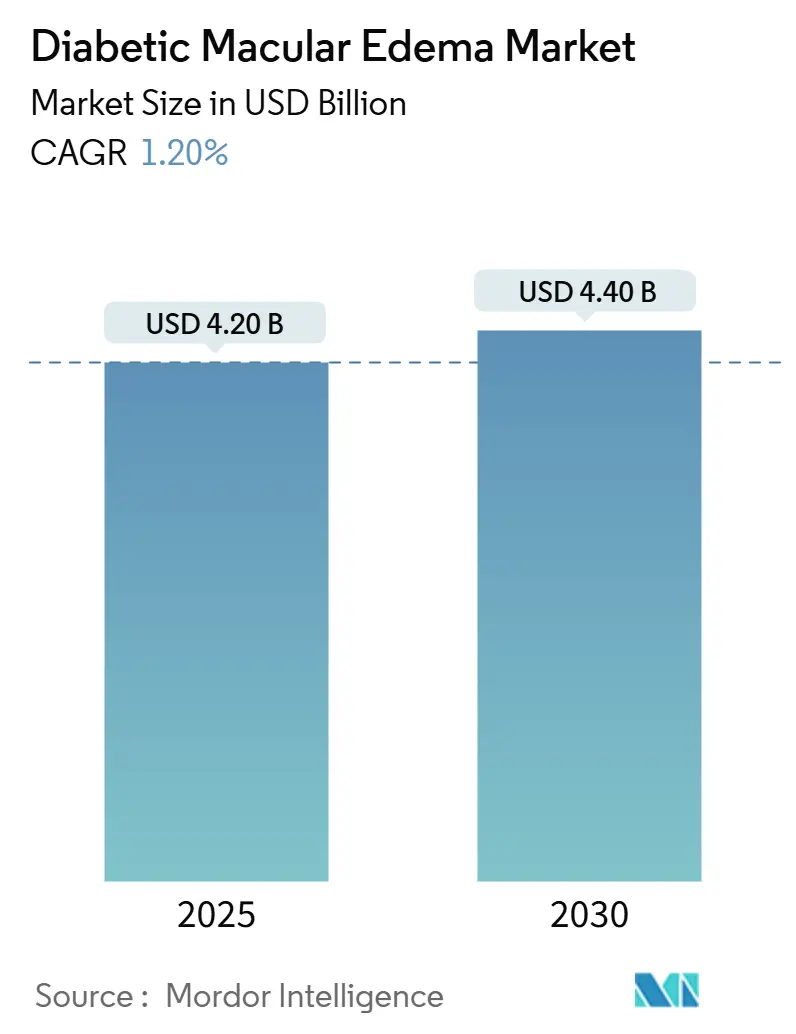

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 4.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.20% CAGR |

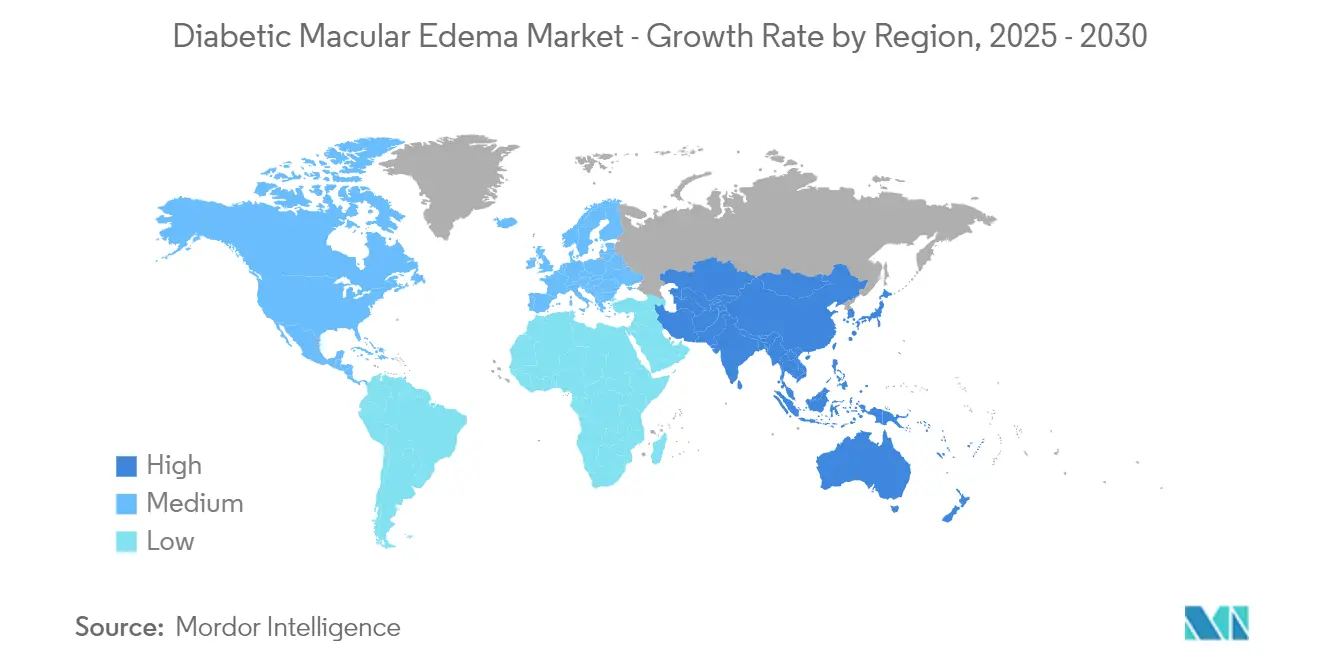

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

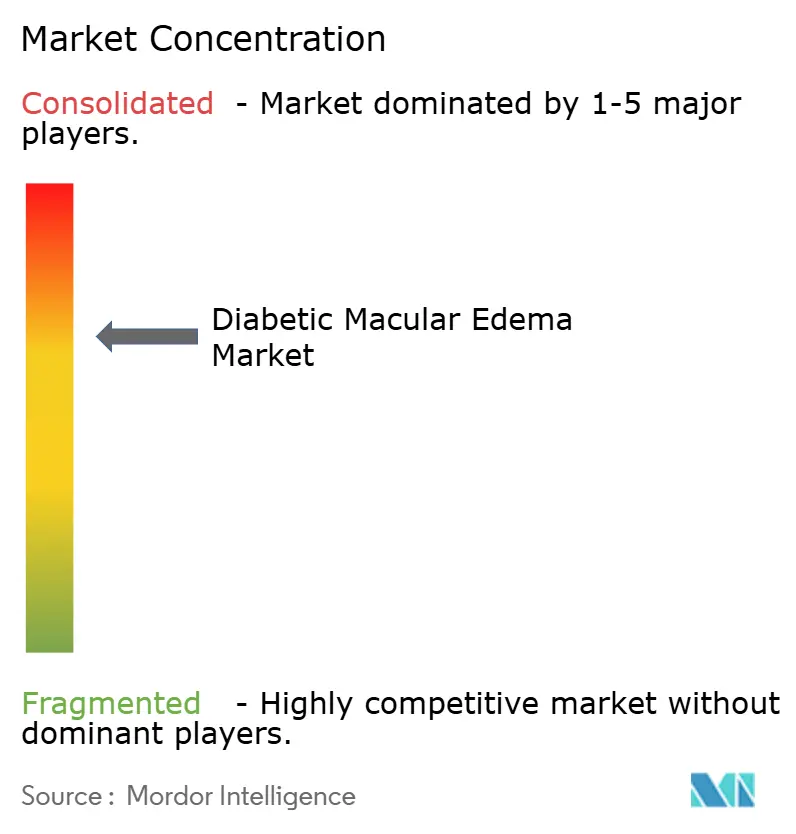

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetisches Makulaödem von Mordor Intelligence

Die Marktgröße für Diabetisches Makulaödem wird im Jahr 2025 auf 4,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,40 Milliarden USD erreichen, bei einer CAGR von 1,20 % während des Prognosezeitraums (2025–2030).

Marktübersicht für Diabetisches Makulaödem

Die Landschaft des Diabetischen Makulaödems erlebt einen bedeutenden Wandel, der durch umfassendere Trends im Gesundheitswesen und einen verbesserten Zugang zu spezialisierter Versorgung vorangetrieben wird. Gesundheitssysteme weltweit priorisieren zunehmend die Früherkennung und das Management von Netzhauterkrankungen durch verbesserte Screening-Programme und Überweisungsnetzwerke. Die Integration von wertbasierter Versorgung hat die Behandlungsansätze grundlegend verändert, wobei laut Daten aus dem Journal of International Journal of Retina and Vitreous vom Oktober 2024 im Jahr 2023 etwa 1,55 Millionen Prävalenzfälle in den wichtigsten Märkten gemeldet wurden, was die erhebliche Patientenpopulation unterstreicht, die einer Behandlung bedarf. Erweiterungen des Versicherungsschutzes und günstige Erstattungsrichtlinien haben die Zugänglichkeit von Behandlungen verbessert, während Gesundheitsdienstleister zunehmend standardisierte Behandlungsprotokolle einführen, um eine konsistente Versorgungsqualität zu gewährleisten.

Das Behandlungsparadigma hat sich mit dem Aufkommen ausgefeilterer therapeutischer Ansätze und Verabreichungssysteme erheblich weiterentwickelt. Das Fachgebiet hat einen Wandel von der traditionellen Laserphotokoagulation hin zu fortschrittlicheren biologischen Therapien erlebt, wobei Implantate mit verzögerter Wirkstofffreisetzung aufgrund ihres Potenzials zur Reduzierung der Behandlungsbelastung besondere Aufmerksamkeit erhalten. Zu den jüngsten Entwicklungen gehört die FDA-Zulassung von Eylea HD (Aflibercept) 8 mg zur Behandlung von Patienten mit Diabetischem Makulaödem (DME) im August 2023, das verlängerte Dosierungsintervalle bei gleichzeitiger Aufrechterhaltung der therapeutischen Wirksamkeit bietet. Die Einführung biologisch abbaubarer Steroidimplantate und neuartiger Arzneimittelverabreichungssysteme hat zusätzliche Optionen für Kliniker geschaffen, insbesondere für Patienten, die auf konventionelle Behandlungen suboptimal ansprechen.

Die digitale Transformation hat das Krankheitsmanagement und die Koordination der Patientenversorgung im DME-Bereich revolutioniert. Die weit verbreitete Einführung von Telemedizin-Plattformen hat den Zugang zu spezialisierter Versorgung verbessert, was insbesondere für Patienten in abgelegenen Gebieten oder mit eingeschränkter Mobilität von Vorteil ist. Fortschrittliche Bildgebungstechnologien in Verbindung mit Algorithmen der künstlichen Intelligenz haben die diagnostische Genauigkeit und Behandlungsplanung verbessert, wobei im Jahr 2023 fast 45 % der Augenversorgungsanbieter eine verstärkte Nutzung digitaler Gesundheitstools zur Patientenüberwachung meldeten. Diese technologischen Fortschritte haben eine präzisere Verfolgung des Krankheitsverlaufs und personalisierte Behandlungsanpassungen ermöglicht.

Die Branche hat einen bemerkenswerten Wandel hin zu personalisierten Medizinansätzen erlebt, der die heterogene Natur des DME und die unterschiedlichen Patientenreaktionen auf die Behandlung widerspiegelt. Die demografische Analyse zeigt, dass die Altersgruppe der 45- bis 64-Jährigen weltweit die größte Patientenpopulation darstellt, die an DME leidet. Dieses Verständnis hat zu maßgeschneiderten therapeutischen Strategien geführt, die auf individuellen Patientenmerkmalen, genetischen Markern und Reaktionsmustern basieren. Gesundheitsdienstleister nutzen zunehmend biomarkerbasierte Ansätze und fortschrittliche Diagnosewerkzeuge, um die Behandlungsauswahl und den Behandlungszeitpunkt zu optimieren, was zu verbesserten Patientenergebnissen und einer effizienteren Ressourcennutzung führt.

Globale Markttrends und Erkenntnisse zum Diabetischen Makulaödem

Zunehmende Prävalenz des Diabetischen Makulaödems

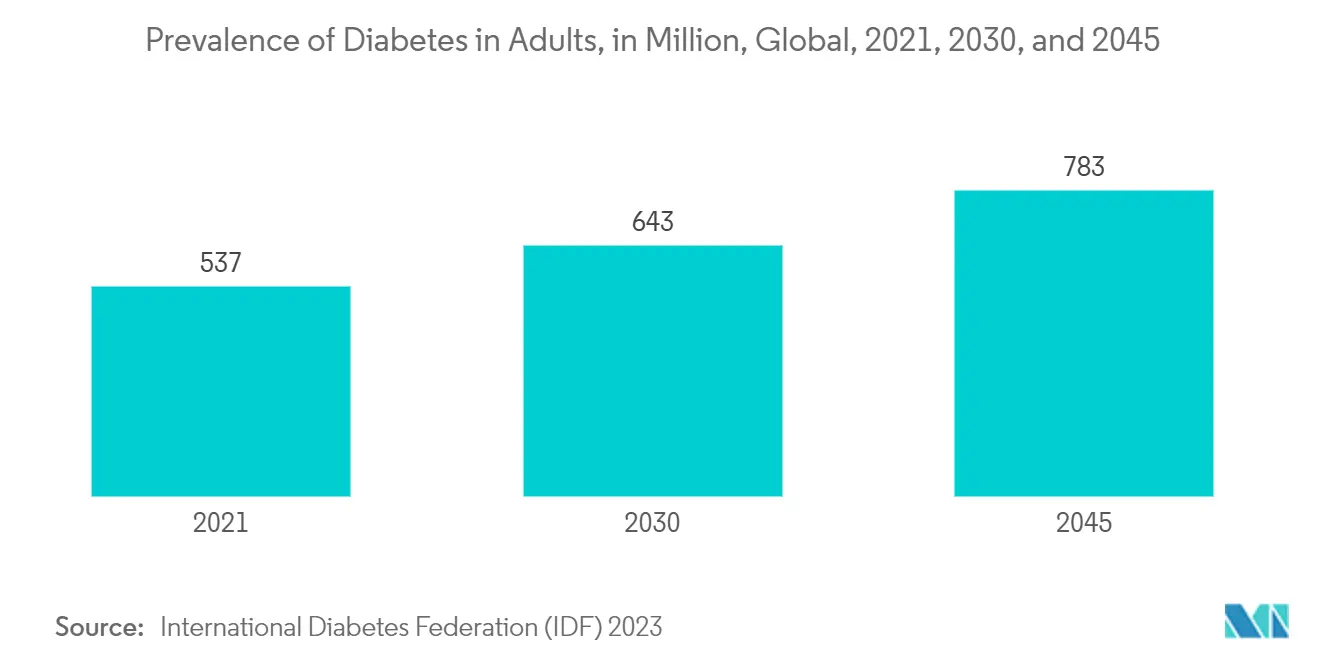

Die steigende Prävalenz des Diabetischen Makulaödems (DME) stellt einen bedeutenden Treiber für das Marktwachstum dar und betraf laut Daten aus dem Jahresbericht 2024 von F. Hoffmann-La Roche Ltd im Jahr 2023 weltweit 29 Millionen Erwachsene. Die hohe Patientenpopulation unterstreicht eine wachsende Anzahl von Patienten, die wirksame Behandlungen benötigen. Dieser Anstieg der Fallzahlen stimuliert die Nachfrage nach innovativen Therapien und Managementoptionen und fördert das Marktwachstum. Darüber hinaus treiben ein gesteigertes Bewusstsein und Fortschritte in der Diagnosetechnologie Investitionen und Entwicklungen im DME-Markt weiter voran.

Das zunehmende Bewusstsein und verbesserte diagnostische Fähigkeiten haben zu einer frühzeitigeren Erkennung von DME-Fällen geführt, insbesondere in entwickelten Gesundheitsmärkten. Gesundheitsdienstleister implementieren nun robustere Screening-Protokolle für Diabetespatienten, was zur Identifizierung von DME in frühen Stadien führt, in denen die Behandlungsergebnisse typischerweise günstiger sind. Die Einrichtung umfassender diabetischer Augenversorgungsprogramme in vielen Gesundheitssystemen hat die Fähigkeit verbessert, potenzielle DME-Fälle zu verfolgen und zu managen, während eine verbesserte Patientenaufklärung über die Bedeutung regelmäßiger Augenuntersuchungen zu höheren Behandlungsraten geführt hat. Diese Kombination von Faktoren hat ein günstigeres Umfeld für die Marktexpansion geschaffen, da mehr Patienten eine angemessene Versorgung für ihre Erkrankung suchen und erhalten.

Technologische Fortschritte und Behandlungsinnovationen

Das Behandlungsfeld des DME hat bemerkenswerte technologische Fortschritte erlebt, insbesondere bei Arzneimittelverabreichungssystemen und Bildgebungstechnologien. Die Entwicklung von Implantaten mit verzögerter Wirkstofffreisetzung stellt eine bedeutende Innovation dar, die verlängerte Wirkstofffreisetzungszeiträume bietet und die Behandlungsbelastung für Patienten reduziert. Diese fortschrittlichen Verabreichungssysteme, einschließlich intravitrealer Implantate und neuartiger Injektionstechnologien, haben die Therapietreue und die Behandlungsergebnisse verbessert, indem sie die Häufigkeit der erforderlichen Eingriffe minimieren. Darüber hinaus hat die Integration von Algorithmen der künstlichen Intelligenz in diagnostische Prozesse die Früherkennungsfähigkeiten revolutioniert und es Gesundheitsdienstleistern ermöglicht, die Behandlung in optimalen Stadien des Krankheitsverlaufs zu identifizieren und einzuleiten. Das Aufkommen von Heimüberwachungs-Kits hat die Patientenversorgung weiter transformiert und ein proaktiveres Management sowie rechtzeitige Interventionen zwischen Klinikbesuchen ermöglicht.

Die Weiterentwicklung von Anti-VEGF-Therapien treibt die Marktexpansion durch verbesserte Formulierungen und Verabreichungsmechanismen weiter voran. Jüngste Innovationen haben sich auf die Entwicklung länger wirkender Verbindungen und Kombinationstherapien konzentriert, die mehrere an der DME-Pathogenese beteiligte Signalwege ansprechen. Die Einführung fortschrittlicher Bildgebungstechnologien, einschließlich verbesserter OCT-Systeme und KI-gestützter Analysetools, hat die Präzision der Diagnose und Behandlungsüberwachung verbessert. Diese technologischen Entwicklungen haben nicht nur die Behandlungswirksamkeit verbessert, sondern auch das Gesamterlebnis der Patienten durch eine Reduzierung der Behandlungsbelastung und die Ermöglichung personalisierterer Versorgungsansätze verbessert. Die Integration von Telemedizin-Plattformen hat den Zugang zu spezialisierter Versorgung weiter ausgebaut, insbesondere für Patienten in abgelegenen Gebieten, die zuvor Hindernisse beim Erhalt regelmäßiger Behandlungen hatten.

Wachsende Pipeline an aufkommenden Therapien

Die robuste Pipeline an aufkommenden Therapien für DME stellt einen bedeutenden Markttreiber dar, mit zahlreichen innovativen Behandlungen in verschiedenen Entwicklungsstadien. Wichtige aufkommende Therapien, darunter OCS-01, THR-149, EXN407 und EYP-1901, zeigen vielversprechende Ergebnisse in klinischen Studien und bieten potenzielle Alternativen oder ergänzende Behandlungen zu bestehenden Optionen. Die Vielfalt dieser Pipeline-Kandidaten, die auf verschiedene Aspekte der DME-Pathogenese abzielen, deutet auf eine zukünftige Behandlungslandschaft hin, die möglicherweise personalisiertere therapeutische Ansätze bietet. Gentherapie-Entwicklungen sind besonders bemerkenswert, wobei mehrere Kandidaten auf ihr Potenzial untersucht werden, langfristige oder dauerhafte Lösungen für DME-Patienten zu bieten, was einen Paradigmenwechsel gegenüber aktuellen Managementansätzen darstellt.

Der Fortschritt regenerativer Medizinansätze bei der DME-Behandlung hat neue Wege für therapeutische Interventionen eröffnet. Stammzelltherapien und Gewebetechniken werden auf ihr Potenzial untersucht, DME-bedingte Schäden rückgängig zu machen und verlorenes Sehvermögen wiederherzustellen, anstatt lediglich Symptome zu behandeln. Die Entwicklung von Kombinationstherapien, die gleichzeitig mehrere Signalwege ansprechen, hat in klinischen Studien vielversprechende Ergebnisse gezeigt und bietet potenziell wirksamere Behandlungsoptionen für Patienten, die auf aktuelle Monotherapien nicht ausreichend ansprechen. Diese expandierende Pipeline zeichnet sich durch innovative Ansätze wie neuartige Arzneimittelverabreichungssysteme, zielgerichtete molekulare Therapien und biotechnologiebasierte Lösungen aus, die alle zur potenziellen Transformation der DME-Behandlungsparadigmen beitragen. Der Fokus auf die Entwicklung von Behandlungen mit verbesserter Wirksamkeit, längerer Wirkungsdauer und besserem Sicherheitsprofil treibt weiterhin Forschungs- und Entwicklungsinvestitionen in diesem Bereich voran.

Analyse des Arzneimittelsegments im Markt für Diabetisches Makulaödem

Segment der Anti-VEGF-Therapien im Markt für Diabetisches Makulaödem

Das Segment der Anti-VEGF-Therapien dominiert den Markt für Diabetisches Makulaödem und hält im Jahr 2024 einen Marktanteil von etwa 65 %. Diese bedeutende Marktposition wird in erster Linie durch die nachgewiesene Wirksamkeit wichtiger Arzneimittel wie Ranibizumab und Aflibercept bei der Behandlung von DME-Patienten vorangetrieben. Die Führungsposition des Segments wird durch starke klinische Belege gestärkt, die die Fähigkeit dieser Therapien zur Reduzierung der Netzhautdicke und zur Verbesserung der Sehschärfe belegen. Große Pharmaunternehmen haben stark in die Entwicklung und Vermarktung dieser Behandlungen investiert, was zu einer weit verbreiteten Akzeptanz bei Gesundheitsdienstleistern geführt hat. Die Bedeutung des Segments wird durch günstige Erstattungsrichtlinien und die Aufnahme in Behandlungsleitlinien in den wichtigsten Gesundheitsmärkten weiter unterstützt. Darüber hinaus hat die kontinuierliche Entwicklung neuer Formulierungen und Verabreichungsmethoden dazu beigetragen, die dominante Position des Segments im Markt zu erhalten.

Segment der Kortikosteroid-Therapien im Markt für Diabetisches Makulaödem

Das Segment der Kortikosteroid-Therapien entwickelt sich zum am schnellsten wachsenden Segment im DME-Markt, mit einer prognostizierten CAGR von 2,0 % von 2025 bis 2030. Dieses bemerkenswerte Wachstum ist auf die zunehmende Einführung langwirksamer Steroidimplantate und innovativer Verabreichungssysteme für Arzneimittel wie Dexamethason und Fluocinolonacetonid zurückzuführen. Die Expansion des Segments wird insbesondere durch seine Wirksamkeit bei der Behandlung von Patienten vorangetrieben, die auf Anti-VEGF-Therapien unzureichend ansprechen. Jüngste technologische Fortschritte bei Arzneimittelverabreichungssystemen haben das Sicherheitsprofil und die Wirkungsdauer dieser Behandlungen erheblich verbessert. Das Segment profitiert auch von einem wachsenden Vertrauen der Ärzte in die Verwendung von Kortikosteroiden sowohl als primäre als auch als sekundäre Behandlungsoptionen. Darüber hinaus werden laufende klinische Studien und Forschungsinitiativen voraussichtlich die Evidenzbasis für diese Therapien stärken und ihre Anwendung in spezifischen Patientenpopulationen potenziell erweitern.

Analyse des Formsegments im Markt für Diabetisches Makulaödem

Segment der Intravitrealen Injektionen im Markt für Diabetisches Makulaödem

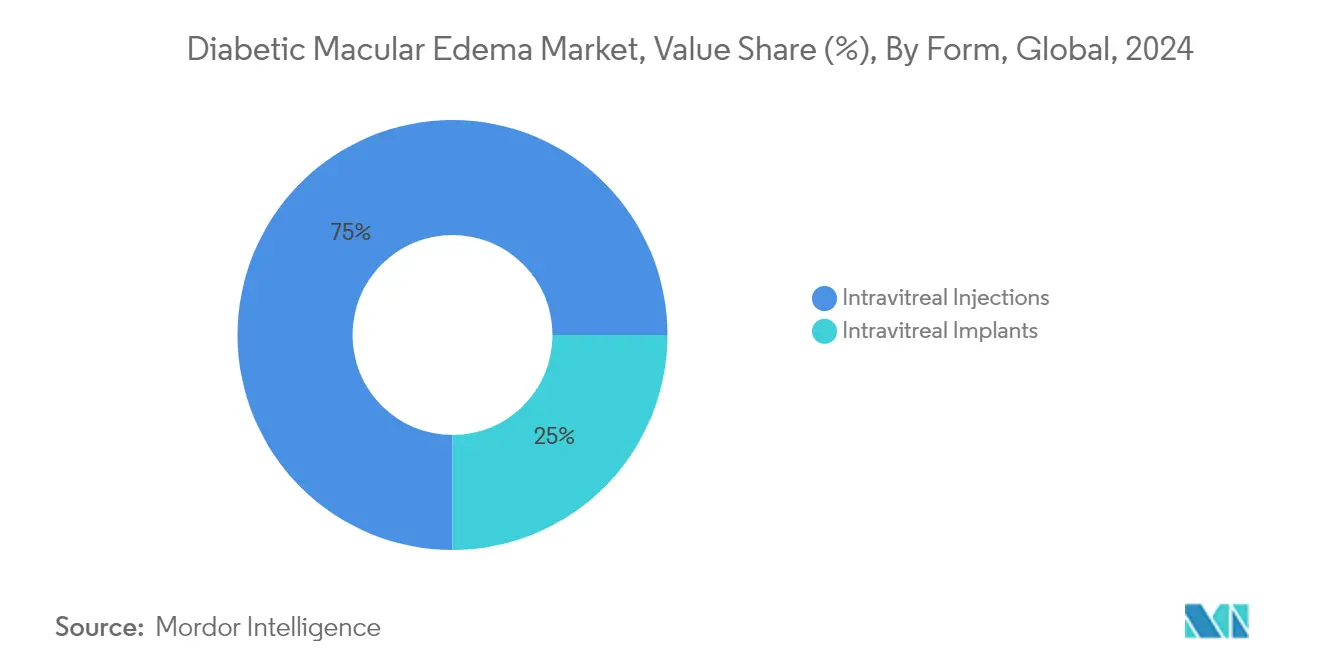

Das Segment der Intravitrealen Injektionen behauptet seine dominante Position im Markt für Diabetisches Makulaödem und hält im Jahr 2024 einen Marktanteil von etwa 75 %. Diese bedeutende Marktpräsenz ist in erster Linie auf die weit verbreitete Einführung von Anti-VEGF-Therapien und Kortikosteroiden zurückzuführen, die durch intravitreale Injektionen verabreicht werden. Die Führungsposition des Segments wird durch etablierte Behandlungsprotokolle, umfangreiche klinische Belege für ihre Wirksamkeit und die Vertrautheit der Ärzte mit den Verabreichungstechniken gestärkt. Das Vertrauen der Gesundheitsdienstleister in intravitreale Injektionen wird durch ihre Fähigkeit weiter gestärkt, präzise Arzneimittelmengen direkt in den betroffenen Bereich zu liefern und so optimale therapeutische Ergebnisse zu gewährleisten. Die robuste Leistung des Segments wird auch durch die Verfügbarkeit mehrerer FDA-zugelassener injizierbarer Behandlungen und laufender Forschungsinitiativen zur Verbesserung der Injektionstechniken und des Patientenkomforts unterstützt. Darüber hinaus tragen die im Vergleich zu Implantaten relativ niedrigeren Kosten und die Flexibilität bei der Anpassung von Behandlungsschemata zur Marktdominanz des Segments bei.

Segment der Intravitrealen Implantate im Markt für Diabetisches Makulaödem

Das Segment der Intravitrealen Implantate entwickelt sich zum am schnellsten wachsenden Segment im Markt für Diabetisches Makulaödem und soll von 2025 bis 2030 mit einer beeindruckenden CAGR von 2,0 % expandieren. Diese bemerkenswerte Wachstumsdynamik wird durch die zunehmende Patientenpräferenz für länger wirkende Behandlungsoptionen vorangetrieben, die die Häufigkeit klinischer Besuche reduzieren. Die Expansion des Segments wird durch technologische Fortschritte im Implantatdesign weiter beschleunigt, die sowohl die Haltbarkeit als auch die Wirkstofffreisetzungsprofile verbessern. Pharmaunternehmen investieren aktiv in Forschung und Entwicklung, um innovative Plattformen mit verzögerter Wirkstofffreisetzung zu schaffen, die den Bedarf an einer verlängerten therapeutischen Abdeckung decken. Die wachsende Einführung intravitrealer Implantate wird auch durch aufkommende klinische Belege unterstützt, die ihre Wirksamkeit bei der Aufrechterhaltung stabiler Sehverbesserungen über längere Zeiträume demonstrieren. Gesundheitsdienstleister erkennen zunehmend die potenziellen Vorteile von Implantaten bei der Verbesserung der Patientencompliance und der Reduzierung der Gesamtbehandlungsbelastung, insbesondere bei chronischen DME-Fällen.

Analyse des geografischen Segments im Markt für Diabetisches Makulaödem

Markt für Diabetisches Makulaödem in den Vereinigten Staaten

Die Vereinigten Staaten dominieren weiterhin den globalen Markt für Diabetisches Makulaödem und halten im Jahr 2024 einen Marktanteil von etwa 42 %. Der Markt soll bis 2030 mit einer CAGR von nahezu 1,0 % wachsen, angetrieben durch die robuste Gesundheitsinfrastruktur des Landes und die hohe Akzeptanz fortschrittlicher Behandlungsoptionen. Das Vorhandensein ausgefeilter diagnostischer Fähigkeiten, einschließlich modernster Bildgebungstechnologien und Früherkennungsprotokolle, hat die USA als Vorreiter im DME-Management etabliert. Der Markt wird durch günstige Erstattungsrichtlinien und eine umfangreiche Versicherungsabdeckung für DME-Behandlungen, insbesondere für Anti-VEGF-Therapien und neuartige Arzneimittelverabreichungssysteme, weiter gestärkt. Die Führungsrolle des Landes in der klinischen Forschung und Entwicklung innovativer Therapien, gepaart mit einem starken Netzwerk spezialisierter Netzhautversorgungszentren, zieht weiterhin erhebliche Investitionen in DME-Behandlungslösungen an. Darüber hinaus hat ein zunehmendes Bewusstsein bei Gesundheitsdienstleistern und Patienten über frühzeitige Intervention und Behandlungsoptionen zu besseren Krankheitsmanagement-Ergebnissen beigetragen.

Markt für Diabetisches Makulaödem in Deutschland

Deutschland hat sich als wichtiger Markt für Behandlungen des Diabetischen Makulaödems etabliert, der durch seinen systematischen Ansatz zum Krankheitsmanagement und seinen starken Fokus auf Präventivversorgung gekennzeichnet ist. Das Gesundheitssystem des Landes betont Frühdiagnose und Intervention, unterstützt durch ein umfassendes Netzwerk von Augenheilkundezentren und spezialisierten Kliniken. Deutsche Gesundheitsdienstleister waren besonders proaktiv bei der Einführung innovativer Behandlungsprotokolle und der Teilnahme an klinischen Studien für neue DME-Therapien. Der Markt profitiert von der robusten Gesundheitsinfrastruktur des Landes und dem starken Fokus auf qualitativ hochwertige Versorgung. Das Vorhandensein gut etablierter Forschungseinrichtungen und akademischer medizinischer Zentren hat die Entwicklung und Bewertung neuartiger Behandlungsansätze erleichtert. Darüber hinaus hat Deutschlands strategische Position innerhalb der Europäischen Union es zu einem wichtigen Knotenpunkt für Pharmaunternehmen und Medizingerätehersteller gemacht, die sich auf DME-Behandlungen konzentrieren.

Markt für Diabetisches Makulaödem im Vereinigten Königreich

Das Vereinigte Königreich behauptet eine bedeutende Position im Markt für Diabetisches Makulaödem, ausgezeichnet durch seinen umfassenden Rahmen des Nationalen Gesundheitsdienstes (NHS) und seinen systematischen Ansatz zur Augenversorgung. Das Land hat robuste Screening-Programme und Behandlungsprotokolle implementiert, die einen weitreichenden Zugang zu DME-Behandlungen in der gesamten Bevölkerung gewährleisten. Britische Gesundheitsdienstleister waren besonders erfolgreich bei der Integration von Telemedizin-Lösungen für das DME-Management, insbesondere in abgelegenen Gebieten. Der Markt ist durch eine starke Zusammenarbeit zwischen akademischen Einrichtungen, Gesundheitsdienstleistern und Industriepartnern bei der Weiterentwicklung der DME-Forschung und Behandlungsoptionen gekennzeichnet. Das Engagement des Vereinigten Königreichs für evidenzbasierte Medizin hat zu gut strukturierten Behandlungsleitlinien und Pfaden für das DME-Management geführt. Darüber hinaus hat der Fokus des Landes auf Patientenaufklärung und Unterstützungsleistungen zu einer verbesserten Therapietreue und besseren Behandlungsergebnissen beigetragen.

Markt für Diabetisches Makulaödem in anderen Ländern

Der Markt für Diabetisches Makulaödem in anderen Regionen, darunter Japan, Frankreich, Spanien und Italien, zeigt vielfältige Gesundheitsansätze und Marktdynamiken. Diese Länder haben erhebliche Fortschritte bei der Einführung fortschrittlicher DME-Behandlungen und der Etablierung umfassender Versorgungspfade gezeigt. Jeder Markt ist durch sein einzigartiges Gesundheitsversorgungssystem und seine Erstattungsrichtlinien gekennzeichnet, die die Zugänglichkeit und die Einführungsmuster von Behandlungen beeinflussen. Die Integration von künstlicher Intelligenz und digitalen Gesundheitslösungen im DME-Management variiert in diesen Regionen, wobei einige Länder führende Rollen bei technologischen Innovationen übernehmen. Diese Märkte zeigen auch unterschiedliche Beteiligungsgrade an globalen klinischen Studien und Forschungsinitiativen, die zum Gesamtfortschritt der DME-Behandlungen beitragen. Die kollektive Wirkung dieser Märkte prägt weiterhin globale Trends im DME-Management und bei Behandlungsansätzen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Diabetisches Makulaödem

Der Markt für Diabetisches Makulaödem wird von wichtigen Akteuren angeführt, darunter Oculis, Oxurion, Novartis AG, Exonate Limited, Ripple Therapeutics, EyePoint Pharmaceuticals, RemeGen Co., Ltd., Alimera Sciences, Curacle Co., Ltd. und F. Hoffmann-La Roche AG. Diese Unternehmen verfolgen aktiv Produktinnovationen durch umfangreiche Forschungs- und Entwicklungsinvestitionen, insbesondere bei der Entwicklung neuartiger Anti-VEGF-Therapien und Arzneimittelverabreichungssystemen mit verzögerter Wirkstofffreisetzung. Die Wettbewerbslandschaft ist durch strategische Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen gekennzeichnet, um die Arzneimittelentwicklung und klinische Studien zu beschleunigen. Unternehmen erweitern ihre geografische Präsenz durch Partnerschaften mit regionalen Akteuren und investieren in Fertigungskapazitäten, um zuverlässige Lieferketten zu gewährleisten. Darüber hinaus liegt ein zunehmender Fokus auf der Entwicklung von Kombinationstherapien und der Erforschung von Gentherapielösungen, um wirksamere Behandlungsoptionen für Patienten mit Diabetischem Makulaödem bereitzustellen.

Marktkonsolidierung treibt das Muster der Branchenentwicklung voran

Der Markt für Diabetisches Makulaödem weist eine mäßig konsolidierte Struktur auf, die von großen Pharmaunternehmen mit etablierten Ophthalmologie-Portfolios dominiert wird. Diese großen Akteure nutzen ihre umfangreichen Forschungskapazitäten, globalen Vertriebsnetzwerke und starken Finanzpositionen, um ihre Marktführerschaft zu behaupten. Der Markt erlebt eine zunehmende Fusions- und Übernahmeaktivität, insbesondere bei kleineren Biotechnologieunternehmen mit vielversprechenden Pipeline-Produkten oder innovativen Arzneimittelverabreichungstechnologien. Regionale Akteure gewinnen in aufstrebenden Märkten an Bedeutung, indem sie kosteneffektive Alternativen anbieten und starke Beziehungen zu lokalen Gesundheitsdienstleistern aufbauen.

Die Wettbewerbsdynamik entwickelt sich mit dem Eintritt spezialisierter Biotechnologieunternehmen, die sich ausschließlich auf ophthalmologische Erkrankungen konzentrieren. Diese Unternehmen bringen neue Perspektiven und innovative Behandlungsansätze ein und stellen die traditionelle Marktstruktur in Frage. Die Branche erlebt einen Trend zu strategischen Partnerschaften zwischen etablierten Akteuren und aufstrebenden Unternehmen, die die Ressourcenstärke großer Pharmaunternehmen mit den Innovationsfähigkeiten kleinerer Firmen verbinden. Dieser kollaborative Ansatz gestaltet die Wettbewerbslandschaft um und beschleunigt das Innovationstempo bei Behandlungen des Diabetischen Makulaödems.

Innovation und Zugänglichkeit treiben zukünftiges Wachstum voran

Der Erfolg im Markt für Diabetisches Makulaödem hängt zunehmend von der Entwicklung von Behandlungen ab, die eine verbesserte Wirksamkeit bieten und gleichzeitig die Behandlungsbelastung für Patienten reduzieren. Etablierte Unternehmen müssen sich auf die Erweiterung ihrer Produktportfolios durch interne Entwicklung und strategische Akquisitionen konzentrieren und gleichzeitig in die Generierung von Real-World-Evidenz investieren, um langfristige Behandlungsvorteile zu demonstrieren. Marktführer müssen auch Patientenzugangsprogramme priorisieren und eng mit Gesundheitsdienstleistern zusammenarbeiten, um Behandlungsprotokolle zu optimieren. Darüber hinaus müssen Unternehmen ihre Fertigungskapazitäten und die Resilienz der Lieferkette stärken, um eine konsistente Produktverfügbarkeit in allen Märkten zu gewährleisten.

Für aufstrebende Akteure und Herausforderer bietet die Differenzierung durch innovative Arzneimittelverabreichungssysteme und neuartige therapeutische Ansätze eine bedeutende Chance. Unternehmen müssen sich auf die Entwicklung kosteneffektiver Lösungen konzentrieren, die der wachsenden Nachfrage nach weniger häufigen Dosierungsschemata gerecht werden. Der Aufbau starker Beziehungen zu wichtigen Meinungsführern und Gesundheitsdienstleistern ist entscheidend für die Marktdurchdringung. Das regulatorische Umfeld wird für innovative Therapien zunehmend unterstützender, aber Unternehmen müssen robuste Compliance-Programme aufrechterhalten und aktiv mit Regulierungsbehörden in Kontakt treten. Der Erfolg hängt auch von der Etablierung effektiver Preisstrategien ab, die Zugänglichkeit mit einem nachhaltigen Geschäftsbetrieb in Einklang bringen, insbesondere in Märkten mit unterschiedlichen Erstattungssystemen.

Marktführer im Bereich Diabetisches Makulaödem

Oculis

Oxurion

Novartis AG

Exonate Limited

Ripple Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: F. Hoffmann-La Roche Ltd erhielt die Zulassung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für Susvimo (Ranibizumab-Injektion) 100 mg/ml zur Behandlung des Diabetischen Makulaödems (DME). Diese Zulassung markiert einen bedeutenden Fortschritt im Management dieser Erkrankung.

- Januar 2025: Ashvattha Therapeutics, ein klinisches Unternehmen, das sich auf Nanomedzin-Therapeutika spezialisiert hat, sicherte sich eine Finanzierung in Höhe von 50 Millionen USD, um klinische Studien für seine DME-Behandlungs-Pipeline voranzutreiben.

- Januar 2025: 4DMT berichtete über vielversprechende Zwischenergebnisse aus seiner klinischen Studie 4D-150 SPECTRA für Diabetisches Makulaödem (DME). Das Unternehmen gab auch seine Abstimmung mit der FDA über den Zulassungsweg für die Therapie bekannt.

- Januar 2025: Der Asien-Pazifik-Partner von Clearside Biomedical, Arctic Vision, erhielt die behördliche Zulassung für die suprachoroidale Behandlung von Makulaödem in Australien und Singapur und erweiterte damit die geografische Reichweite.

- Juli 2024: Vabysmo von F. Hoffmann-La Roche Ltd. zeigte über vier Jahre eine anhaltende Wirksamkeit bei der DME-Behandlung, wobei viele Patienten die Dosierungsintervalle auf 3–4 Monate verlängerten.

- April 2024: UNITY Biotechnology Inc. verlängerte seine klinische Phase-2b-Studie ASPIRE, die UBX1325 zur Behandlung des Diabetischen Makulaödems (DME) bewertet. Diese Verlängerung zielt darauf ab, die Wirksamkeit und Sicherheit von UBX1325 bei der Behandlung dieser Erkrankung weiter zu beurteilen.

Berichtsumfang des globalen Markts für Diabetisches Makulaödem

Gemäß dem Berichtsumfang ist das Diabetische Makulaödem (DME) eine Komplikation des Diabetes, die durch die Schwellung der Makula, des zentralen Teils der Netzhaut, aufgrund von Flüssigkeitsaustritt aus beschädigten Blutgefäßen gekennzeichnet ist. Dieser Zustand kann zu Sehbeeinträchtigungen führen und ist eine Hauptursache für Sehverlust bei Personen mit Diabetes.

Der Markt für Diabetisches Makulaödem ist nach Arzneimittel, Form, Vertriebskanal und Geografie segmentiert. Nach Arzneimittel ist der Markt in Anti-VEGF-Therapien, Kortikosteroid-Therapien und sonstige Arzneimittel segmentiert. Nach Form ist der Markt in Intravitreale Injektionen und Intravitreale Implantate segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Anti-VEGF-Therapien |

| Kortikosteroid-Therapien |

| Sonstige Arzneimittel |

| Intravitreale Injektionen |

| Intravitreale Implantate |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittel | Anti-VEGF-Therapien | |

| Kortikosteroid-Therapien | ||

| Sonstige Arzneimittel | ||

| Nach Form | Intravitreale Injektionen | |

| Intravitreale Implantate | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diabetisches Makulaödem?

Die Marktgröße für Diabetisches Makulaödem wird voraussichtlich im Jahr 2025 einen Wert von 4,20 Milliarden USD erreichen und mit einer CAGR von 1,20 % auf 4,40 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße für Diabetisches Makulaödem?

Im Jahr 2025 wird die Marktgröße für Diabetisches Makulaödem voraussichtlich 4,20 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für Diabetisches Makulaödem?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Diabetisches Makulaödem?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Diabetisches Makulaödem.

Welche Jahre deckt dieser Markt für Diabetisches Makulaödem ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Diabetisches Makulaödem auf 4,15 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Diabetisches Makulaödem für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Diabetisches Makulaödem für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: