Dermatologie Contract Research Organization (CRO) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

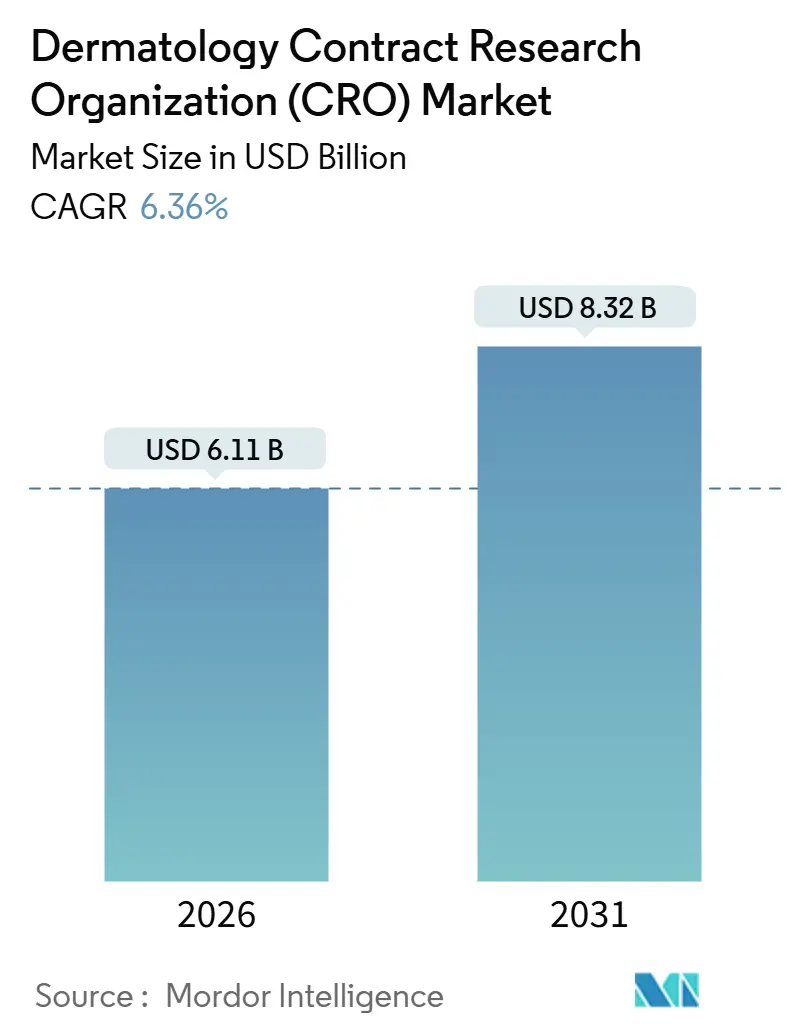

| Marktgröße (2026) | 6.11 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dermatologie Contract Research Organization (CRO) Marktanalyse von Mordor Intelligence

Die Größe des Dermatologie Contract Research Organization Marktes wird im Jahr 2026 auf USD 6,11 Milliarden geschätzt und soll bis 2031 USD 8,32 Milliarden erreichen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026-2031).

Die zunehmende Abhängigkeit von spezialisierten Contract Research Organizations, die Bereitschaft der FDA, streng validierte Bildgebungs- und patientenberichtete Endpunkte zu akzeptieren, sowie stetige Biologika-Markteinführungen bei Psoriasis, Atopischer Dermatitis und Vitiligo halten den Dermatologie-CRO-Markt auf einem robusten Wachstumspfad. Sponsoren bevorzugen heute externe Partner, die vorab ausgehandelte Prüfernetzwerke, krankheitsspezifische elektronische Datenerfassungsvorlagen und globales regulatorisches Know-how mitbringen. Strategische Partnerschaften wie der 2023 geschlossene Deal von LEO Pharma mit ICON plc ermöglichen es Innovatoren, CRO-Kompetenzen direkt in ihre Entwicklungs-Roadmaps zu integrieren und die Zeitpläne für Zulassungsstudien um drei bis sechs Monate zu verkürzen. Regulatorische Rückenwinde sind ebenso entscheidend: Die Zulassung der ZEVASKYN-Gentherapie durch die FDA im April 2025 für rezessive dystrophische Epidermolysis bullosa, die nach einer einzigen Zulassungsstudie mit 31 Patienten erteilt wurde, zeigte, wie glaubwürdige Endpunkte Prüfverfahren verkürzen können, was den wirtschaftlichen Nutzen der Auslagerung an Nischen-CROs stärkt, die das Protokolldesign beherrschen.

Wichtigste Erkenntnisse des Berichts

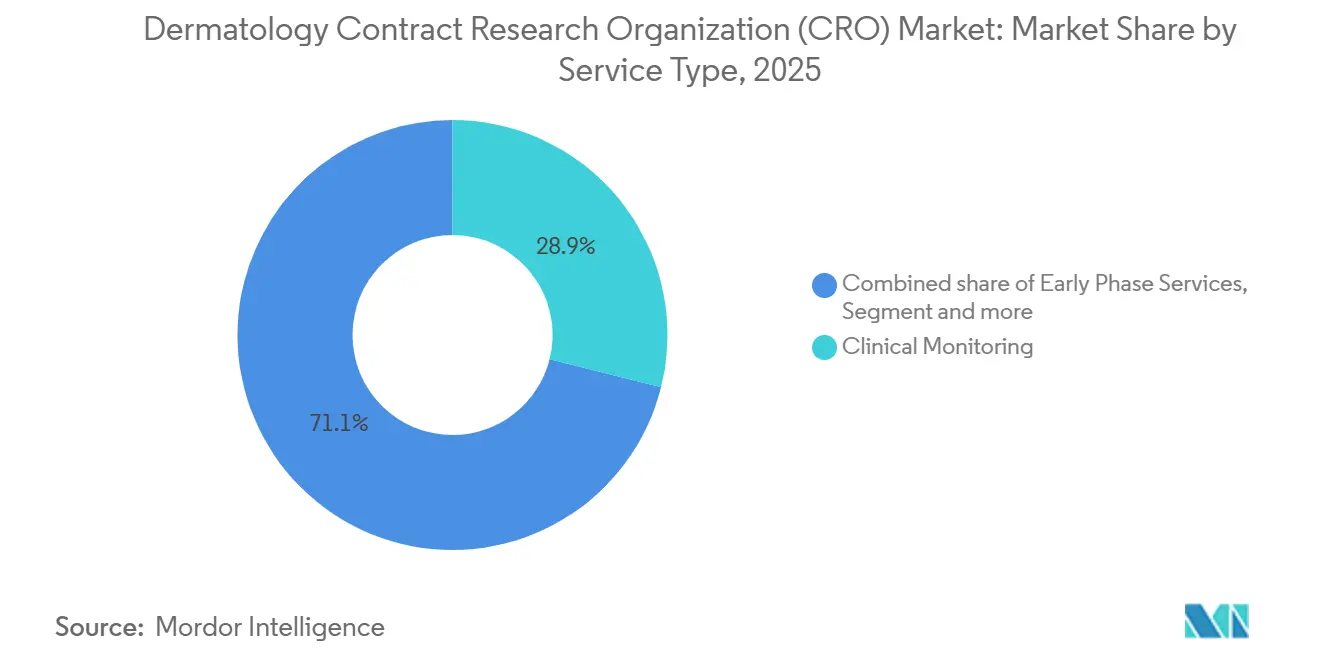

- Nach Servicetyp führte Klinisches Monitoring im Jahr 2025 mit einem Umsatzanteil von 28,9 %, während die Pharmakovigilanz bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach klinischer Phase entfiel im Jahr 2025 ein Anteil von 37,8 % des Dermatologie Contract Research Organization (CRO) Marktes auf Phase III, während Phase I bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen wird.

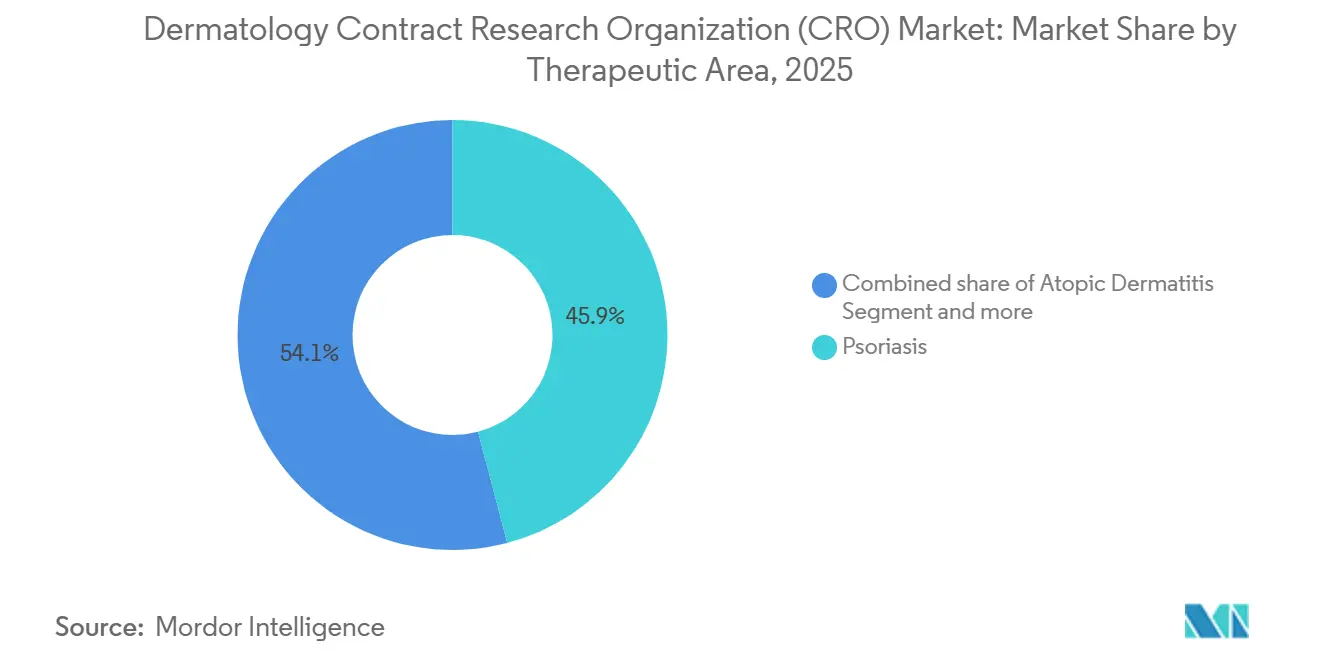

- Nach therapeutischem Bereich hielt Psoriasis im Jahr 2025 einen Anteil von 45,9 %, während Vitiligo im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

- Nach Sponsortyp hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 46,8 %, während Medizinprodukte- und Diagnostikunternehmen bis 2031 die schnellste CAGR von 7,09 % erzielen werden.

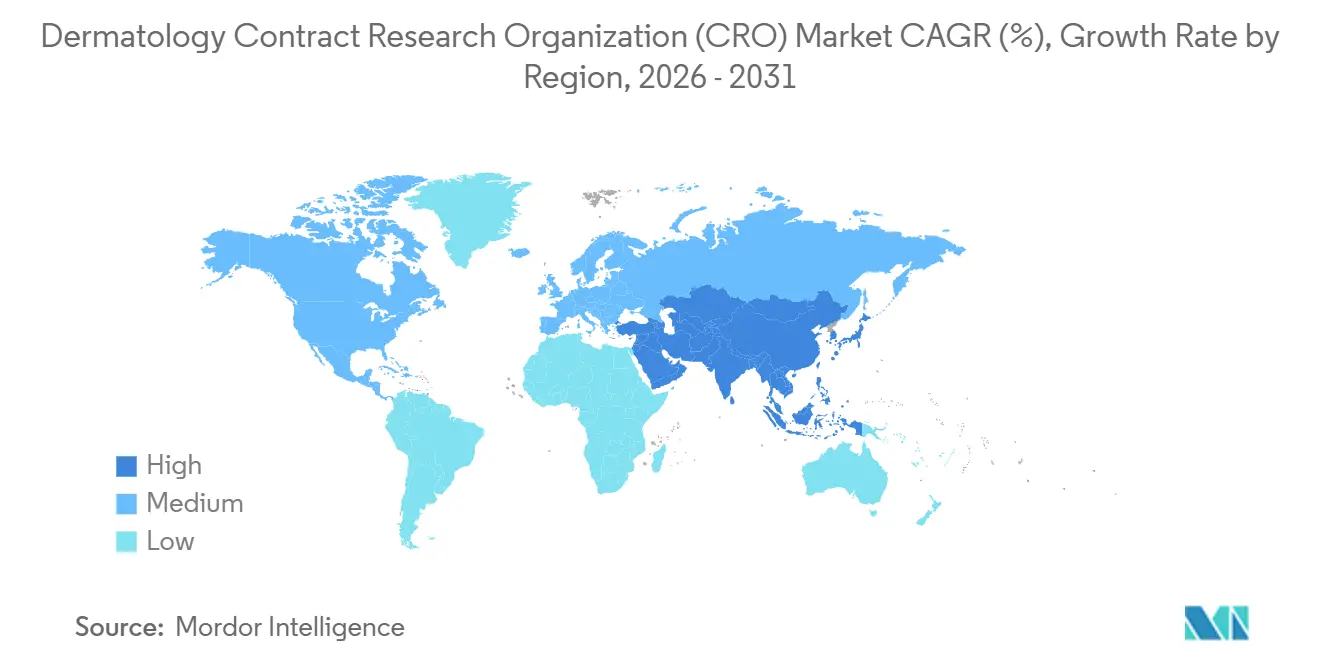

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 46 % des Umsatzes, während Asien-Pazifik bis 2031 auf eine CAGR von 7,50 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Dermatologie Contract Research Organization (CRO) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Auslagerung bei Sponsoren von Dermatologie-Arzneimitteln | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Zunehmende weltweite Prävalenz chronischer Hauterkrankungen | +1.5% | Global, insbesondere Asien-Pazifik und Naher Osten und Afrika aufgrund von Unterdiagnose | Langfristig (≥ 4 Jahre) |

| Regulatorische Anreize für neuartige Dermatologie-Arzneimittel | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch spezialisierte CRO-Partner | +1.0% | Global, frühe Gewinne in Nordamerika | Mittelfristig (2-4 Jahre) |

| Einführung dezentralisierter und hybrider Dermatologie-Studien | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Standardisierung KI-gestützter digitaler Bildgebungsendpunkte | +0.7% | Nordamerika und EU als Kern, Asien-Pazifik-Einführung beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Auslagerung bei Sponsoren von Dermatologie-Arzneimitteln

Pharmazeutische Entwickler bauen feste klinische Betriebsteams ab und schwenken auf flexible Auslagerungsmodelle um. Die mehrjährige Allianz von LEO Pharma mit ICON plc veranschaulicht, wie Sponsoren operative Ausführung mit therapeutischem Bereichs-Know-how verbinden, um Psoriasis- und Atopische-Dermatitis-Pipelines in der Spätphase zu entlasten [1]ICON plc, "LEO Pharma Strategische Partnerschaft," iconplc.com. Die 2025 geschlossene Zusammenarbeit von Gilead mit LEO Pharma an einem STAT6-Inhibitor zeigt, dass Co-Entwicklungsdeals auch gemeinsame CRO-Netzwerke übertragen und Anlaufzeiten verkürzen. Selbst Konsumgüterunternehmen wie Beiersdorf verlassen sich nun auf akademische CRO-Konsortien, um Möglichkeiten in der verschreibungspflichtigen Dermatologie zu erschließen. Da Talente von internen Teams zu CRO-Arbeitgebern wechseln, vertiefen spezialisierte Anbieter ihre Expertise und verstärken den Auslagerungszyklus. Der Dermatologie-CRO-Markt profitiert daher von einem positiven Kreislauf, in dem Sponsoren Gemeinkosten abbauen, während CROs ihre Kapazitäten ausbauen.

Zunehmende weltweite Prävalenz chronischer Hauterkrankungen

Die weltweiten Psoriasis-Fälle sind auf rund 60 Millionen gestiegen, und Vitiligo betrifft schätzungsweise 28,5 Millionen Menschen, wobei Asien-Pazifik das stärkste Wachstum verzeichnet, da die Diagnoseinfrastruktur ausgebaut wird. Die Inzidenz der Atopischen Dermatitis ist seit 2020 in den wichtigsten Städten Asien-Pazifiks um 30 % gestiegen, was die für systemische Biologika und topische Januskinase-Inhibitoren geeigneten Studienkohorten vergrößert. GLOBOCAN verzeichnete im Jahr 2024 mehr als 1,5 Millionen jährliche Fälle von Nicht-Melanom-Hautkrebs, was die Nachfrage nach Sicherheitsstudien nach der Zulassung ankurbelt. Große, unterversorgte Bevölkerungsgruppen bieten CROs fruchtbaren Boden für multiregionale Einschreibungsstrategien, die kostengünstige Asien-Pazifik-Standorte mit US-amerikanischen und EU-Zulassungszentren verbinden. Die erhöhte Krankheitsprävalenz fügt der CAGR des Dermatologie-CRO-Marktes bis 2031 daher mindestens 1,5 Prozentpunkte hinzu.

Regulatorische Anreize für neuartige Dermatologie-Arzneimittel

Die Orphan-Designation der FDA und die anschließende Zulassung im Jahr 2025 verkürzten die typischen Prüfzeiten um bis zu 12 Monate und senkten die Entwicklungsbudgets um fast ein Drittel. Cosibelimab erhielt 2024 die Zulassung für kutanes Plattenepithelkarzinom über eine einarmige Phase-II-Studie, was die Flexibilität für immuno-onkologische Dermatologie-Assets verdeutlicht. Die Angleichung der EMA bei Vitiligo, die durch ihre Ruxolitinib-Empfehlung von 2024 signalisiert wurde, deutet auf konvergierende regulatorische Erwartungen hin, die globale Einreichungen vereinfachen. CROs mit dauerhaften FDA-EMA-Verbindungsteams verlangen Aufschläge für die Begleitung beschleunigter Zulassungswege. Die daraus resultierenden Einsparungen der Sponsoren fließen in höhere Auslagerungsvolumina zurück und stärken die Expansion des Dermatologie-CRO-Marktes.

Kostensenkung durch spezialisierte CRO-Partner

Auf Dermatologie spezialisierte CROs senken die Kosten pro Patient im Vergleich zu Generalisten erheblich durch vorab ausgehandelte Standorttarife, wiederverwendbare ePRO-Vorlagen und krankheitsspezifische Bildgebungsalgorithmen. ICON berichtet von einem um 40 % schnelleren Standortaktivierungszyklus innerhalb seines Dermatologie-Kompetenzzentrums. Die Register von Innovaderm senken die Screening-Ausfallraten auf unter 20 %, was pro Zulassungsstudie Einsparungen im sechsstelligen Bereich erzielt. Die Einsparungen sind in Phase III am größten, wo Standortzahlungen die Budgets dominieren, was Kostenführerschaft zu einem dauerhaften Treiber für den Dermatologie-CRO-Markt macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch intensiven CRO-Wettbewerb | -0.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe, regionsspezifische Vorschriften für topische Studien | -0.4% | EU und Asien-Pazifik, fragmentierte nationale Anforderungen | Mittelfristig (2-4 Jahre) |

| Mangel an validierten Dermatologie-Biomarkern | -0.5% | Global, schränkt Präzisionsmedizinstudien ein | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken der Patienten bei Fernübertragung von Hautbildern | -0.3% | EU (DSGVO) und Nordamerika (HIPAA), aufkommend in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch intensiven CRO-Wettbewerb

Sponsoren holen heute fünf bis sieben Angebote für mittelgroße Dermatologie-Studien ein, was die durchschnittlichen Bruttomargen der CROs auf rund 23 % drückt. Die Übernahme von Citeline durch IQVIA Ende 2024 ist ein strategischer Schritt, um regulatorische Informationen mit der Ausführung zu bündeln und so Premium-Angebote zu rechtfertigen. Phase-III-Projekte bleiben margenschützend, da ein Anbieterwechsel mitten in einer Studie riskant ist, aber Frühphasenarbeiten haben Commodity-ähnliche Preise. CROs reagieren mit mehrjährigen End-to-End-Paketen, die reduzierte Stückökonomie gegen garantiertes Volumen eintauschen, doch die Taktik belastet das EBITDA und dämpft das Wachstum des Dermatologie-CRO-Marktes um rund 0,6 %.

Komplexe, regionsspezifische Vorschriften für topische Studien

Die Anforderung der EMA nach dermatopharmakokinetischen Tape-Stripping-Studien, Chinas 50-%-Quote für lokale Studienteilnehmer und Indiens Stabilitätstests unter tropischen Bedingungen fügen den Programmzeitplänen USD 200.000–400.000 und sechs bis neun Monate hinzu [2]Europäische Arzneimittel-Agentur, "Leitlinie zur topischen Bioäquivalenz," ema.europa.eu. Japans obligatorische Photosicherheitstests fragmentieren die globalen Entwicklungspfade weiter. Sponsoren mit begrenztem Kapital schränken ihren geografischen Umfang ein, was den adressierbaren Umsatz der CROs senkt und die CAGR des Dermatologie-CRO-Marktes um 0,4 Prozentpunkte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Pharmakovigilanz gewinnt mit der Reifung von Biologika

Klinisches Monitoring generierte den größten Anteil am Umsatz 2025 und repräsentierte 28,95 % der Größe des Dermatologie Contract Research Organization (CRO) Marktes, da Phase-III-Protokolle häufige Vor-Ort-Besuche und Quelldatenverifizierung erfordern. Die Pharmakovigilanz wird jedoch voraussichtlich alle anderen Dienstleistungen mit einer CAGR von 6,78 % übertreffen, da Regulierungsbehörden jahrzehntelange Sicherheitsregister für IL-17- und IL-23-Inhibitoren fordern, was eine anhaltende Auslagerungsnachfrage antreibt. Spezialisierte CROs nutzen harmonisierte MedDRA-Kodierung und Datenbankanalysen aus gepoolten Daten, um seltene Ereignisse schneller zu erkennen und so eine klare Differenzierung zu schaffen.

Datenmanagement und Biostatistik rücken in der Wertschöpfungskette nach oben, da KI-bewertete Bildgebung und ePRO-Daten die Rohdatenmengen im zweistelligen Bereich ausweiten. Labor- und Analysedienstleistungen erfahren erneutes Interesse, da EMA-vorgeschriebene Tape-Stripping-Bioäquivalenztests für topische Mittel nur von einer Handvoll Labore weltweit durchgeführt werden können. Langfristig riskieren margenarme Standortmanagementfunktionen, durch direkte Sponsor-Standort-Plattformen verdrängt zu werden, was CROs dazu veranlasst, höherwertige Pharmakovigilanz- und Regulierungsberatungsleistungen zu betonen.

Nach klinischer Phase: Phase I beschleunigt sich, da neuartige Wirkmechanismen in die Klinik eintreten

Phase III behielt im Jahr 2025 den größten Marktanteil im Dermatologie Contract Research Organization (CRO) Markt mit 37,89 %, dank hochrekrutierender Psoriasis- und Atopische-Dermatitis-Programme, doch Phase I ist mit der schnellsten CAGR von 6,88 % auf Kurs, da Gentherapien und neuartige JAK-Inhibitoren erste Humanstudien erreichen. Biotech-Kunden, oft ohne interne klinische Betriebsteams, lagern das End-to-End-Studienmanagement aus und drängen CROs dazu, spezialisierte Toxikologie- und Photosicherheitskapazitäten aufzubauen.

Phase II bleibt der operative „Sweet Spot”. Kohorten von 150–200 Patienten ermöglichen den Machbarkeitsnachweis ohne Phase-III-Ausgaben, erfordern aber dennoch anspruchsvolles Monitoring, Daten- und Pharmakovigilanzdienstleistungen. Phase-IV-Studien nach der Markteinführung weiten sich stetig aus, da Kostenträger Daten zur vergleichenden Wirksamkeit fordern, was CROs die Generierung wiederkehrender, weniger volatiler Einnahmen ermöglicht.

Nach therapeutischem Bereich: Vitiligo steigt durch Validierung von Repigmentierungsendpunkten

Psoriasis verankerte 45,97 % des Umsatzes 2025, aber Vitiligo wird voraussichtlich das Wachstum mit einer CAGR von 6,98 % anführen, was das erneuerte Sponsoreninteresse nach dem Erfolg von Ruxolitinib widerspiegelt. Die Größe des Dermatologie-CRO-Marktes für Vitiligo-Studien wird bis 2031 voraussichtlich verdoppelt, da weitere JAK-Inhibitoren und Melanozyten-stimulierende Therapien in Spätphasenstudien eintreten.

Studien zur Atopischen Dermatitis bleiben zahlreich aufgrund der Blockbuster-Leistung von Dupilumab, Tralokinumab und Lebrikizumab, während Alopecia-areata-Studien nach der Zulassung von Baricitinib zunehmen. Seltene Genodermatosen befehlen trotz kleiner Patientenpopulationen Premium-Budgets, da Orphan-Drug-Anreize intensives Monitoring und dezentralisierte Studienstrukturen finanzieren, die spezialisierte CROs monetarisieren können.

Nach Sponsortyp: Gerätehersteller treiben die Nachfrage nach Diagnostikstudien

Pharmaunternehmen machen immer noch 46,82 % des Umsatzes im Dermatologie-CRO-Markt aus, aber Medizinprodukte- und Diagnostiksponsoren werden bis 2031 eine CAGR von 7,09 % erzielen, da KI-basierte Bildgebungstools und Begleitdiagnostika eine Validierung anstreben. Gerätehersteller verlassen sich auf CROs, um duale regulatorische Einreichungen für die Test- und Therapiekomponenten zu koordinieren, was die Komplexität und die abrechenbaren Stunden erhöht.

Akademische Gruppen liefern stetige, kleinere Verträge, die durch Mittel der NIH und EU-Förderungen finanziert werden. Diese Projekte dienen oft als Machbarkeitsnachweis-Zulieferer für zukünftige Industriepartnerschaften, üben aber Druck auf die CRO-Preisgestaltung aus. Die Sponsorenlandschaft konvergiert, da Pharmaunternehmen Gerätehersteller übernehmen, um integrierte Plattformen aufzubauen, und Gerätehersteller therapeutische Moleküle lizenzieren, was die Chancen im Dermatologie-CRO-Markt erweitert.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 46 % des Umsatzes aufgrund der Akzeptanz digitaler Bildgebungsendpunkte durch die FDA und der Dichte von mehr als 180 akademischen Dermatologiezentren, die schnell in Zulassungsstudien einschreiben. Die robusten Kostenträgersysteme der Region unterstützen die Generierung von Nachzulassungsnachweisen, obwohl der Standortwettbewerb die Rekrutierungszeiten zwischen 2023 und 2025 von acht auf 11 Monate verlängert hat. Kanadas vereinfachte Ethikgenehmigungen und Mexikos niedrigere Standortkosten schaffen taktische Phase-II-Vorteile, aber die Vereinigten Staaten absorbieren weiterhin den Großteil der Spätphasenbudgets.

Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 7,5 % bis 2031, da die NMPA Chinas und Indiens CTRI zweistellige Zuwächse bei Protokolleinreichungen verzeichnen [3]Nationale Medizinprodukteverwaltung, "Dupilumab-Zulassung," nmpa.gov.cn. Japans PMDA, obwohl streng bei der Photosicherheit, bietet hochkonforme Patientenpools, die für langfristige Sicherheits-Follow-ups entscheidend sind. Südkoreas MFDS beschleunigt Biosimilar-Studien, Australien bleibt aufgrund seines Steueranreizes für Forschung und Entwicklung ein beliebter Ort für erste Humanstudien, und südostasiatische Länder bieten kostengünstige Bioäquivalenzoptionen, die Prüfernetzwerke für zukünftige Zulassungsprojekte erweitern.

Europa weist regulatorische Komplexität auf, bietet jedoch Kostenvorteile. Die EMA-Harmonisierung verbessert sich, wie die Vitiligo-Zulassung von 2024 belegt, die mit dem FDA-Zeitplan übereinstimmt. Süd- und osteuropäische Standorte liefern 30 %–40 % Kosteneinsparungen gegenüber Deutschland und dem Vereinigten Königreich, obwohl CROs in lokales Sprachprojektmanagement investieren müssen. Der Nahe Osten und Afrika sind noch im Entstehen, aber wachsend; die Vereinigten Arabischen Emirate genehmigten 2025 12 Dermatologie-Studien, und die behandlungsnaiven demografischen Merkmale der Türkei sprechen Biosimilar-Entwickler trotz regulatorischer Unvorhersehbarkeit an. In Südamerika treiben Brasilien und Argentinien die Aktivität an, doch Währungsvolatilität erfordert, dass CRO-Verträge Inflationsklauseln enthalten.

Wettbewerbslandschaft

Kein einzelner Anbieter hat einen dominanten Anteil, was einen fragmentierten Dermatologie-CRO-Markt unterstreicht, in dem therapeutische Spezialisierung die Größe übertrumpft. IQVIAs Übernahme von Citeline im Jahr 2024 bringt Echtzeit-Regulierungsinformationen unter einem Dach zusammen und hilft Sponsoren, Wettbewerber-Studiendesigns in der Angebotsphase zu benchmarken. Der Kauf der Genomik-Assets von Invitae durch Labcorp im selben Jahr fügt Begleitdiagnostikfähigkeiten hinzu und ermöglicht gebündelte Angebote, die Biomarker-Tests und Protokollausführung umfassen.

Spezialisten wie Innovaderm Research und Proinnovera besitzen proprietäre Patientenregister und KI-zertifizierte Bildgebungsendpunkte, stehen aber vor Kapitalengpässen bei der internationalen Expansion. Aufkommende Disruptoren wie Science 37 und TrialSpark umgehen konventionelle standortbasierte Modelle mit direkten Patientenplattformen, verkürzen Rekrutierungszeitpläne um bis zu 50 % und zwingen etablierte Anbieter, in hybride Studientechnologien zu investieren.

Skalenakteure reagieren mit vertikaler Integration, indem sie Labor-, Logistik-, Pharmakovigilanz- und Real-World-Evidence-Dienstleistungen kombinieren, um mehrprogrammige Vereinbarungen zu sichern. Die Einhaltung von ICH E6(R3), ISO 14155 und DSGVO erhöht die Markteintrittsbarrieren, häuft aber auch Betriebskosten an und drückt mittelgroße Generalisten-CROs, denen es entweder an tiefer Spezialisierung oder breiter Dienstleistungsvielfalt mangelt.

Marktführer im Bereich Dermatologie Contract Research Organization (CRO)

IQVIA Holdings Inc.

ICON plc

Thermo Fisher Scientific Inc. (PPD)

Labcorp Drug Development

Syneos Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Silo Pharma hat Allucent ausgewählt, um seine Phase-I-Studien zu leiten, was veranschaulicht, wie kleine, auf Dermatologie spezialisierte Biotechs zunehmend auf erfahrene Auftragsforschungsunternehmen zurückgreifen, anstatt das Know-how intern aufzubauen.

- Juli 2025: Novotech erhielt den Preis „Globales Biotech-CRO-Unternehmen des Jahres 2025” und hob damit die auf Asien-Pazifik ausgerichteten Ausführungsstärken hervor.

- März 2025: Jeeva Clinical Trials erweiterte sein CRO-Partnerschaftsprogramm und fügte KI-gestützte Patientenengagement-Module für Dermatologie-Protokolle hinzu.

Umfang des globalen Dermatologie Contract Research Organization (CRO) Marktberichts

Gemäß dem Umfang des Berichts ist eine Dermatologie Contract Research Organization (CRO) ein spezialisierter Dienstleister, der klinische Studien und Forschung für Pharma-, Biotechnologie- und Medizinproduktunternehmen mit Fokus auf hautbezogene Erkrankungen verwaltet. Diese Organisationen sind wesentliche Partner bei der Navigation des komplexen Arzneimittelentwicklungszyklus.

Der Dermatologie Contract Research Organization (CRO) Markt ist segmentiert nach Servicetyp, klinischer Phase, therapeutischem Bereich, Sponsortyp und Geografie. Nach Servicetyp wird der Markt in Frühphasenleistungen, Klinisches Monitoring, Regulierungs- und Medizinische Angelegenheiten, Datenmanagement und Biostatistik, Standortmanagement, Patientenrekrutierung und -bindung, Pharmakovigilanz, Labor- und Analysedienstleistungen sowie Sonstige kategorisiert. Nach klinischer Phase ist er in Präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach therapeutischem Bereich ist der Markt in Psoriasis, Atopische Dermatitis, Akne und Rosazea, Hautkrebs, Alopezie, Vitiligo, Wundheilung und Ulzera sowie andere entzündliche Hauterkrankungen unterteilt. Nach Sponsortyp umfasst die Segmentierung Pharmaunternehmen, Akademische und Forschungsinstitute sowie Medizinprodukte- und Diagnostikunternehmen. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Frühphasenleistungen |

| Klinisches Monitoring |

| Regulierungs- und Medizinische Angelegenheiten |

| Datenmanagement und Biostatistik |

| Standortmanagement |

| Patientenrekrutierung und -bindung |

| Pharmakovigilanz |

| Labor- und Analysedienstleistungen |

| Sonstige |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Psoriasis |

| Atopische Dermatitis |

| Akne und Rosazea |

| Hautkrebs |

| Alopezie |

| Vitiligo |

| Wundheilung und Ulzera |

| Andere entzündliche Hauterkrankungen |

| Pharmaunternehmen |

| Akademische und Forschungsinstitute |

| Medizinprodukte- und Diagnostikunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Frühphasenleistungen | |

| Klinisches Monitoring | ||

| Regulierungs- und Medizinische Angelegenheiten | ||

| Datenmanagement und Biostatistik | ||

| Standortmanagement | ||

| Patientenrekrutierung und -bindung | ||

| Pharmakovigilanz | ||

| Labor- und Analysedienstleistungen | ||

| Sonstige | ||

| Nach klinischer Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach therapeutischem Bereich | Psoriasis | |

| Atopische Dermatitis | ||

| Akne und Rosazea | ||

| Hautkrebs | ||

| Alopezie | ||

| Vitiligo | ||

| Wundheilung und Ulzera | ||

| Andere entzündliche Hauterkrankungen | ||

| Nach Sponsortyp | Pharmaunternehmen | |

| Akademische und Forschungsinstitute | ||

| Medizinprodukte- und Diagnostikunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dermatologie-CRO-Markt?

Die Größe des Dermatologie-CRO-Marktes wird voraussichtlich im Jahr 2026 USD 6,11 Milliarden erreichen und soll bis 2031 auf USD 8,32 Milliarden anwachsen.

Welcher Dienst wächst am schnellsten bei ausgelagerten Dermatologie-Studien?

Die Pharmakovigilanz wird voraussichtlich bis 2031 die schnellste CAGR von 6,78 % erzielen, da Regulierungsbehörden eine langfristige Sicherheitsüberwachung für Biologika fordern.

Warum zieht Asien-Pazifik mehr Dermatologie-Studien an?

Schnellere NMPA-Zulassungen und ein wachsender Pool behandlungsnaiver Patienten steigern den Umsatz in Asien-Pazifik mit einer CAGR von 7,5 % und übertreffen damit alle anderen Regionen.

Was treibt die Nachfrage von Geräteherstellern an?

KI-gestützte Bildgebung und Begleitdiagnostika erfordern Validierungsstudien, was Medizinprodukte- und Diagnostikunternehmen dazu veranlasst, mehrkomponentige Protokolle auszulagern.

Wie verändern dezentralisierte Studien die Dermatologie-Forschung?

Smartphone-Bildgebung, Telemedizinbesuche und Heimblutentnahme senken die Abbruchraten und beschleunigen die Rekrutierung; sie erscheinen nun in 18 % der Dermatologie-Protokolle.

Seite zuletzt aktualisiert am: