Marktgröße und Marktanteil für Dentalleuchten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

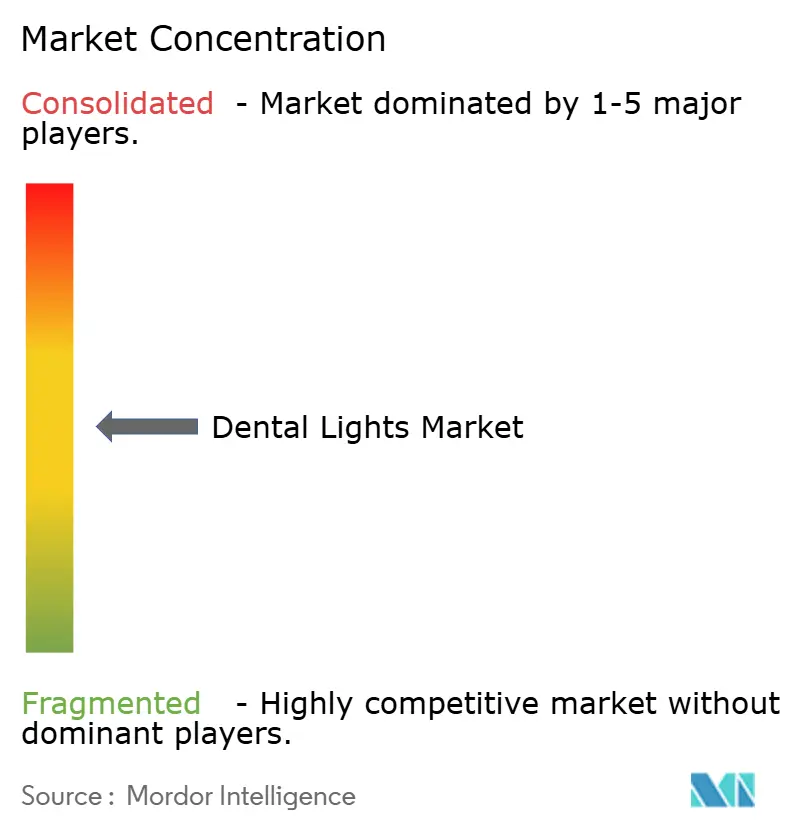

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalleuchten von Mordor Intelligence

Die Marktgröße für Dentalleuchten wurde im Jahr 2025 auf 1,29 Milliarden USD geschätzt und wird voraussichtlich von 1,36 Milliarden USD im Jahr 2026 auf 1,85 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,35 % während des Prognosezeitraums (2026–2031).

LED-Systeme dominieren bereits die Stückzahlen, doch eine widerstandsfähige Halogen-Nische wächst noch schneller, da restaurative Zahnärzte den konsistenten Farbwiedergabeindex der Technologie von über 95 schätzen. Deckenmontierte Leuchten bleiben die bevorzugte Wahl für große Behandlungsräume mit mehreren Stühlen, während die Nachfrage nach mobilen und tragbaren Leuchten in Regionen zunimmt, in denen Infrastrukturflexibilität wichtiger ist als eine einheitliche Raumplanung. Die regionalen Dynamiken divergieren: Nordamerika behält seinen Umsatzvorsprung aufgrund der Konsolidierung von Dentalserviceorganisationen (DSOs), während Asien-Pazifik die schnellste Einheitenexpansion verzeichnet, da Chinas Mandat zur Inlandsproduktion und Indiens neue Nationale Zahnärztliche Kommission die Geräteerneuerung ankurbeln. Die Wettbewerbsintensität bleibt moderat; Integrationsstrategien der führenden Hersteller verknüpfen Beleuchtung mit Behandlungseinheiten, Bildgebung und Datenplattformen und helfen ihnen, ihren Marktanteil gegenüber kleineren Spezialisten zu verteidigen, die sich durch spektrale Wiedergabetreue oder Tragbarkeit differenzieren.

Wichtigste Erkenntnisse des Berichts

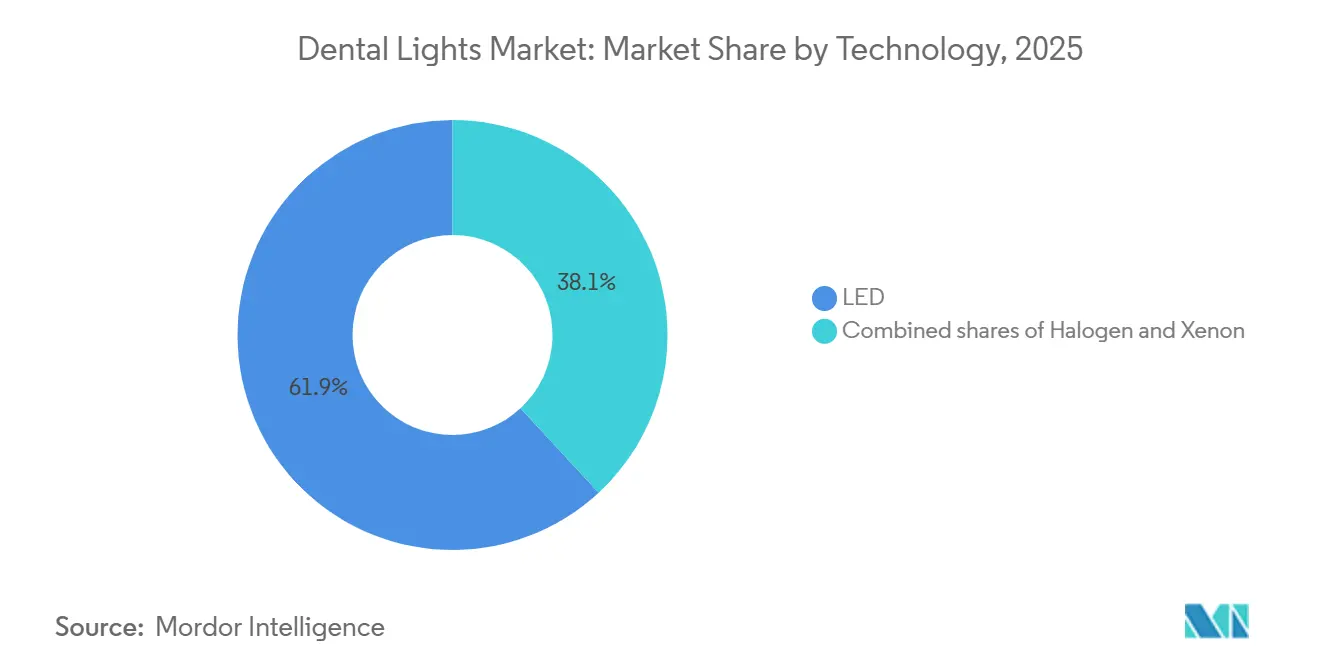

- Nach Technologie erfasste LED im Jahr 2025 einen Marktanteil von 61,90 % am Markt für Dentalleuchten, während Halogen bis 2031 voraussichtlich mit einem CAGR von 8,10 % wachsen wird.

- Nach Montagetyp hielt die Deckenmontage im Jahr 2025 einen Umsatzanteil von 48,93 %; mobile und tragbare Einheiten werden bis 2031 voraussichtlich mit einem CAGR von 8,04 % wachsen.

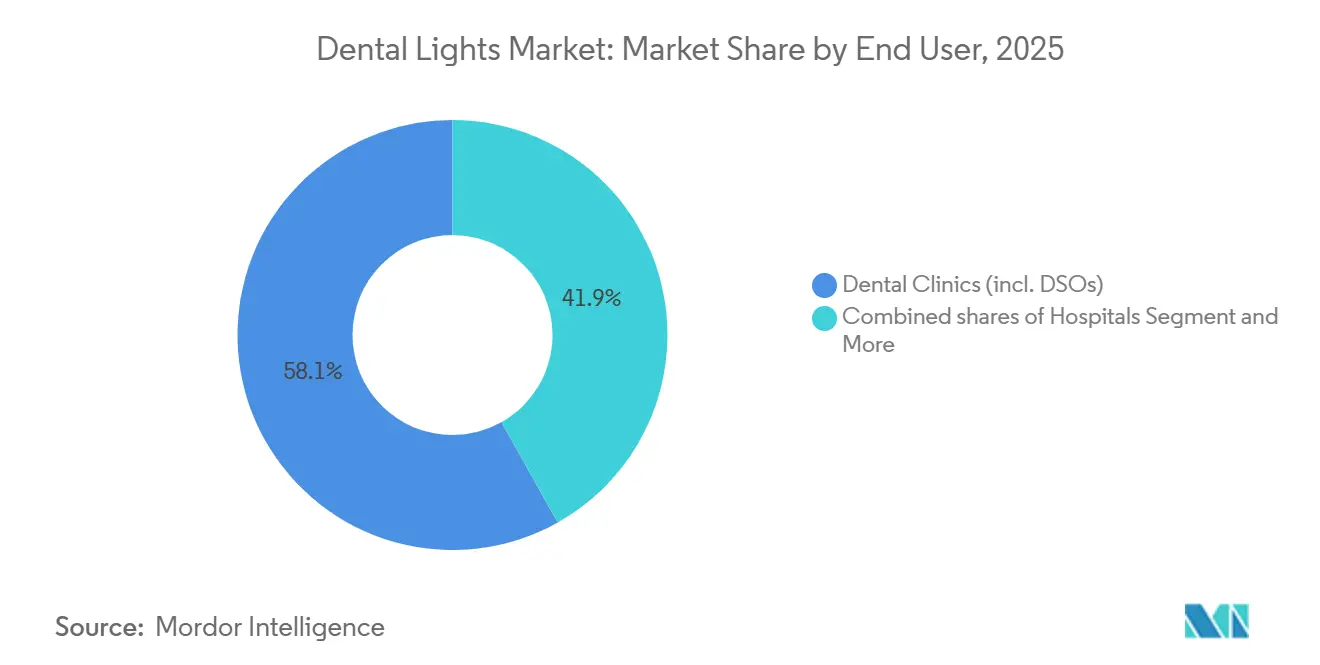

- Nach Endnutzer entfielen auf Zahnarztpraxen im Jahr 2025 58,14 % der Marktgröße für Dentalleuchten, und sie wachsen bis 2031 mit einem CAGR von 9,67 %.

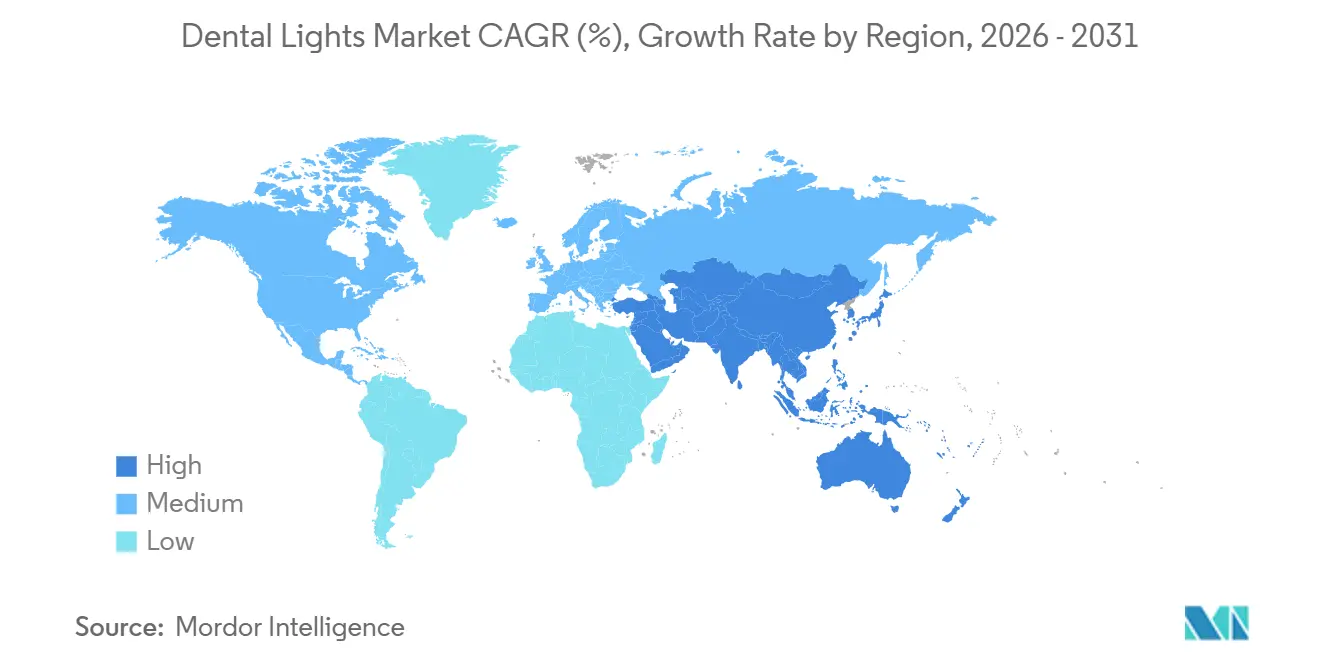

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 42,10 % an der Marktgröße für Dentalleuchten, während Asien-Pazifik bis 2031 mit einem CAGR von 8,13 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dentalleuchten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Umstieg für Effizienz, Langlebigkeit und Wärmereduzierung | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infektionskontrolle und berührungslose Arbeitsabläufe | +1.2% | Global, insbesondere in Nordamerika und Städten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von DSOs und Ausbau von Mehrfachbehandlungsräumen | +1.5% | Schwerpunkt Nordamerika, Ausweitung auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Steigende Volumina kosmetischer und restaurativer Eingriffe | +1.0% | Global, konzentriert in einkommensstarken städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Regulatorische Ökodesign-Änderungen beschleunigen LED-Nachrüstungen | +0.6% | Europa und Nordamerika; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration digitaler Bildgebung mit einstellbarer Farbtemperatur und Farbwiedergabe | +0.7% | Premiumsegmente in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Umstieg für Effizienz, Langlebigkeit und Wärmereduzierung

LED-Behandlungsraumleuchten reduzieren den Energieverbrauch um bis zu 80 % und haben eine Lebensdauer von 15.000 bis 50.000 Stunden gegenüber 500 bis 2.000 Stunden bei Halogenlampen, wodurch häufige Austausche und der damit verbundene Arbeitsaufwand entfallen. Sie erzeugen außerdem minimale Strahlungswärme, verbessern den Patientenkomfort und ermöglichen es versiegelten Gehäusen, aggressiven Desinfektionsmitteln standzuhalten. Trotz dieser Vorteile wechseln Behandler, die komplexe Farbabstimmungen durchführen, nur langsam, da nur Premium-Mehrwellenlängen-Arrays einen Farbwiedergabeindex von 95 oder höher erreichen – ein Maßstab, den Halogen mühelos erfüllt. Die American Dental Association berichtete, dass LED-Mehrwellen-Lichthärtungsgeräte bereits einen erheblichen Anteil der klinisch eingesetzten Geräte ausmachen, was den Schwung hinter dem Festkörperwechsel unterstreicht.

Infektionskontrolle und berührungslose Behandlungsraumabläufe

Die Pandemie hat die berührungslose Aktivierung als neue Normalität etabliert. Bewegungs- oder Näherungssensoren begleiten nun die meisten mittel- und hochpreisigen Leuchten, minimieren das Kreuzkontaminationsrisiko und erfüllen strengere Hygieneprotokolle in DSO-Netzwerken. Diese Funktionen passen natürlich zu vernetzten Ökosystemen, die Betriebsstunden protokollieren und Wartungserinnerungen automatisieren. Eine damit verbundene arbeitsmedizinische Frage ist aufgetaucht: Eine Studie in Nature aus dem Jahr 2026 ergab, dass 22,4 % der Zahnärzte Sehprobleme aufweisen, die mit längerer Blaulichtexposition zusammenhängen – etwa doppelt so viele wie bei Nicht-Zahnärzten. Sollten Regulierungsbehörden solche Erkenntnisse in strengere Blaulichtgefährdungsgrenzwerte als den aktuellen Beleuchtungsstärkeschwellenwert der ISO 9680:2021 umsetzen, müssen Anbieter adaptive Dimmfunktionen oder spektrale Filteraufrüstungen anbieten.

Expansion von DSOs und Ausbau von Mehrfachbehandlungsräumen

PDS Health überschritt 2025 die Marke von 1.000 angeschlossenen Praxen und Dentalcorp betrieb 575 Kliniken, was DSOs eine beachtliche Einkaufsmacht verleiht. Standardisierte deckenmontierte LED-Systeme mit integrierten Behandlungseinheiten helfen diesen Ketten, Schulungen, Lagerbestände und Serviceverträge zu rationalisieren, was DSOs zum größten Einzelwachstumsmotor für den Markt für Dentalleuchten macht. Das Modell repliziert sich, wenn auch langsam, in Westeuropa und Australien.

Regulatorische Ökodesign-Änderungen beschleunigen LED-Nachrüstungen

Die EU-Ökodesign-Verordnung 2019/2020 fordert einen Farbwiedergabeindex von ≥ 80, strenge Flimmergrenzen und einen Standby-Verbrauch von ≤ 0,5 W, während ISO 9680:2021 eine Mindestbeleuchtungsstärke von 15.000 Lux und einen Farbwiedergabeindex/Rf von ≥ 85 vorschreibt. Obwohl in Medizinprodukte integrierte Dentalleuchten bestimmte Ausnahmen genießen, ist die Entwicklungsrichtung klar: Effiziente, modulare LED-Designs gewinnen Compliance-Vorteile und senken die Lebenszykluskosten [1]ISO, "ISO 9680:2021 Zahnheilkunde — Behandlungsleuchte," iso.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für kleine Praxen | -0.9% | Global, ausgeprägt im aufstrebenden Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Compliance- Belastung durch ISO 9680:2021 und MDR | -0.5% | Europa und Nordamerika; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Liefervariabilität bei LED- und Optikkomponenten | -0.4% | Global, konzentriert in Fertigungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsbeschränkungen in Behandlungsräumen mit niedrigen Decken und Altbestand | -0.3% | Nordamerika und Europa mit Altbestand; ausgewählte städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für kleine Praxen

Integrierte LED-Pakete kosten 7.000 bis 15.000 USD. Obwohl 80 % der Praxen auf Finanzierung angewiesen sind, ist der Kreditzugang ungleichmäßig, und monatliche Zahlungen konkurrieren direkt mit Personal- und Verbrauchsmaterialbudgets. Aufgearbeitete Halogengeräte bleiben daher attraktiv, insbesondere in Kliniken, die einkommensschwächere Bevölkerungsgruppen oder ländliche Einzugsgebiete bedienen.

Compliance-Belastung durch ISO 9680:2021 und MDR

Vollständige photometrische, Flimmer- und Biokompatibilitätstests können 50.000 bis 200.000 USD pro Produktlinie kosten. Große multinationale Unternehmen amortisieren den Aufwand über breite Portfolios, aber kleinere Unternehmen ziehen sich entweder in Nischengeografien zurück oder akzeptieren Übernahmen. Die EU-Medizinprodukteverordnung verschärft die Marktüberwachung nach dem Inverkehrbringen weiter und fördert defensive Fusionen und Übernahmen zur Bündelung regulatorischer Expertise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Halogens Nische trotzt der LED-Dominanz

LED-Produkte hatten im Jahr 2025 einen Marktanteil von 61,90 % am Markt für Dentalleuchten, doch Halogen verzeichnet einen CAGR von 8,10 %. Halogen bleibt für Spezialkliniken unverzichtbar, in denen ein Farbwiedergabeindex von 95 oder mehr nicht verhandelbar ist. Premium-LEDs mit Mehrwellenlängen-Chips schließen die Lücke, aber ihr Preisaufschlag erhält eine Dual-Technologie-Landschaft aufrecht. Die Marktgröße für Dentalleuchten bei LED-Plattformen wird weiter wachsen, aber ein treuer Halogen-Kundenstamm garantiert eine parallele Nachfrage bis mindestens 2031.

LEDs der zweiten Generation gewinnen bei DSOs aufgrund von 80 % geringerem Energieverbrauch und Lebensdauern von 15.000 bis 50.000 Stunden an Beliebtheit. Hersteller verstärken diesen Vorteil, indem sie Leuchten mit Bildgebungs- und Energiemodulen bündeln und Kunden in proprietäre Ökosysteme einbinden. Xenon bleibt derweil peripher und auf chirurgische Säle beschränkt, die Sofortlichthelligkeit gegenüber Wartungskomfort priorisieren.

Nach Montagetyp: Tragbare Einheiten gewinnen an Bedeutung, da Flexibilität die Standardisierung übertrifft

Deckenmontierte Konfigurationen behielten im Jahr 2025 einen Marktanteil von 48,93 % am Markt für Dentalleuchten aufgrund ergonomischer Reichweite und freier Böden, aber mobile und tragbare Einheiten werden voraussichtlich jährlich um 8,04 % wachsen. Ländliche Außendienstkliniken, humanitäre Missionen und Behandler in Schwellenmärkten schätzen Batteriebetrieb und Radstandmobilität mehr als architektonische Ästhetik. Die Marktgröße für Dentalleuchten, die durch mobile Varianten beigetragen wird, bleibt kleiner als bei Deckensystemen, doch ihr schnelleres Wachstum signalisiert einen strukturellen Wandel hin zu flexiblen Versorgungsmodellen.

Stuhl- oder einheitsmontierte Leuchten sprechen Einzeloperateur-Praxen an, die integrierte Behandlungseinheiten suchen, während wandmontierte Varianten abnehmen, da Bauvorschriften und Deckeninstallationen sich verbessern. Die Produktentwicklung spiegelt diese Präferenzen wider: Hochwertige Deckenmodelle verfügen nun über Sensoraktivierung und einstellbare Spektren, während tragbare Einheiten robuste Rahmen, schnell wechselbare Batterien und vereinfachte Wartung betonen.

Nach Endnutzer: Zahnarztpraxen dominieren, da DSOs die Standardisierung vorantreiben

Zahnarztpraxen – einschließlich korporativer DSOs – hielten im Jahr 2025 58,14 % der Marktgröße für Dentalleuchten und werden bis 2031 mit einem CAGR von 9,67 % wachsen. Große Netzwerke nutzen Skaleneffekte, um Mengenrabatte zu sichern und LED-Setups in Mehrfachstuhl-Standorten zu standardisieren, was die Führungsposition der Deckenmontage stärkt. Krankenhäuser und akademische Institute kaufen weniger Leuchten und ersetzen sie seltener, da Investitionsbudgetzyklen langsamer sind und Beschaffungshürden höher sind. Dentallabore fallen außerhalb des routinemäßigen Behandlungsraumeinsatzes und repräsentieren einen marginalen Anteil.

Unabhängige Privatpraxen bevölkern immer noch die meisten Entwicklungsregionen, doch auch sie tendieren allmählich zu LED, sobald sich die Finanzierungsbedingungen verbessern, was zeigt, wie Endnutzerdynamiken den breiteren LED-Übergang des Marktes für Dentalleuchten verstärken.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,10 % des globalen Umsatzes, angetrieben durch DSO-Expansion und eine hohe Dichte kosmetischer Eingriffe, die fortschrittliche Beleuchtung erfordern. Dennoch verlängern sich die Ersatzzyklen, da frühe Anwender eine Sättigung erreichen, was das regionale Wachstum unter den globalen CAGR dämpft.

Asien-Pazifik ist die am schnellsten wachsende Zone mit 8,13 % pro Jahr. China schreibt vor, dass bis 2026 die Mehrheit der Zahnarztstühle lokal hergestellt werden soll, was die inländische Lampenproduktion und Importpartnerschaften ankurbelt. Indiens Nationale Zahnärztliche Kommission von 2026 zielt darauf ab, schwerwiegende Versorgungslücken zu schließen – weniger als jedes vierte primäre Gesundheitszentrum beschäftigt einen Zahnarzt – und steigert damit die Nachfrage nach tragbaren Einheiten und Einstiegs-LED-Kits. Japans alternde Gesellschaft und Australiens aufkeimender DSO-Sektor fügen Premium-Nachfrageschichten hinzu, während Südostasien ein gemischtes Wert-Premium-Profil annimmt.

Europa zeigt moderates Wachstum, das durch strenge Compliance unterstützt wird. Nord- und Westeuropäische Länder rüsten auf einstellbare LED-Systeme auf, während Südeuropa auf Einstiegs-LEDs und aufgearbeitete Halogenmodelle setzt, um Kosten zu kontrollieren. Der Nahe Osten investiert in Dentalzentren für Zahntourismus, die mit Hochfarbwiedergabe-Deckenleuchten ausgestattet sind, und Afrika verzeichnet sporadische, aber steigende Außendienst- und Universitätskäufe. Die Nachfrage in Südamerika konzentriert sich auf Brasilien und Argentinien, wo Währungsschwankungen die Importerschwinglichkeit erschweren, städtische kosmetische Praxen jedoch globale LED-Präferenzen widerspiegeln.

Wettbewerbslandschaft

A-dec, Dentsply Sirona, Planmeca, Midmark und Takara Belmont bilden ein Spitzentier, das Beleuchtung mit Stühlen, Bildgebung und Asset-Tracking-Software bündelt. Ihre Integrationsstrategien erhöhen die Wechselbarrieren und schützen die Margen. Planmecas Markteinführung des Pro50 S, Pro40 und Solanna Vision im Jahr 2025 – jeweils ISO- und CE-konform – veranschaulicht den Hebel der vertikalen Integration. FARO und BPR Swiss konkurrieren auf der Grundlage spektraler Genauigkeit; FAROs B75 liefert einen Farbwiedergabeindex von 98 mit einstellbarer Ausgabe von 2.700 bis 5.700 K und richtet sich an kosmetische Spezialisten, die optische Wiedergabetreue nicht gegen Ökosystem-Bindung eintauschen werden.

Die Aktivität im Segment der tragbaren Geräte ist lebhaft, wobei chinesische und US-amerikanische mittelgroße Unternehmen batteriebetriebene Kits für Außendienstprogramme und kleine Kliniken liefern. Regulatorische Belastungen treiben die Konsolidierung voran: Röko ABs Mehrheitsbeteiligung an Lambda S.p.A. im Jahr 2026 bündelte Ressourcen für photometrische Tests und MDR-Einreichungen. Datenzentrierte Angebote entwickeln sich zu Differenzierungsmerkmalen; Midmarks vernetztes Ökosystem protokolliert die Lampennutzung und integriert RFID-Instrumente, was einen Wandel hin zum analysegesteuerten Behandlungsraummanagement signalisiert.

Marktführer in der Dentalleuchten-Branche

Dentsply Sirona

A‑dec Inc.

Planmeca Oy

Midmark Corporation

Takara Belmont Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: A-dec und Dentsply Sirona integrierten das Midwest Motor System in A-decs 500 Pro und 300 Pro Stühle und vereinten LED-Beleuchtung, Behandlungseinheit und Bildgebung auf einer einzigen Plattform.

- Februar 2026: Midmark stellte eine vernetzte Behandlungsraumsuite vor, die LED-Leuchten, RFID-markierte Handstücke und Cloud-Analysen für das Echtzeit-Asset-Management verknüpft.

- Februar 2026: DentalEZ stellte das Forest 5400 Stuhlpaket vor, das eine preisgünstige LED-Leuchte mit in den USA hergestellter Polsterung für kostenempfindliche unabhängige Praxen bündelt.

Umfang des globalen Berichts über den Markt für Dentalleuchten

Gemäß dem Umfang des Berichts sind Dentalleuchten, technisch bekannt als zahnärztliche Betriebs- oder Behandlungsraumleuchten, spezialisierte Hochintensitäts-Beleuchtungssysteme, die darauf ausgelegt sind, die Mundhöhle eines Patienten mit fokussiertem, klarem und schattenfreiem Licht zu beleuchten. Diese Leuchten sind unerlässlich, um Behandlern die Sicht zu ermöglichen, die für die Durchführung komplizierter Eingriffe wie diagnostische Untersuchungen und restaurative Arbeiten erforderlich ist, und gleichzeitig Augenbelastung und Ermüdung zu reduzieren. Moderne Behandlungsraumleuchten sind typischerweise am Zahnarztstuhl, an der Decke, an der Wand oder an einem Behandlungssystem montiert und verfügen über verstellbare Schwenkarme und Drehgelenke, die eine präzise Positionierung ermöglichen.

Der Markt für Dentalleuchten ist nach Technologie, Montagetyp, Endnutzern und Geografie segmentiert. Basierend auf der Technologie ist der Markt in LED, Halogen und Xenon segmentiert. Basierend auf dem Montagetyp ist der Markt in Deckenmontage, Stuhl-/Einheitsmontage, Wandmontage und Mobil/Tragbar segmentiert. Nach Endnutzern ist der Markt in Zahnarztpraxen, Krankenhäuser, Akademische und Forschungseinrichtungen sowie Dentallabore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| LED |

| Halogen |

| Xenon (Nische) |

| Deckenmontage |

| Stuhl-/Einheitsmontage |

| Wandmontage |

| Mobil/Tragbar |

| Zahnarztpraxen und DSOs |

| Krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Dentallabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie (Lichtquelle) | LED | |

| Halogen | ||

| Xenon (Nische) | ||

| Nach Montagetyp | Deckenmontage | |

| Stuhl-/Einheitsmontage | ||

| Wandmontage | ||

| Mobil/Tragbar | ||

| Nach Endnutzer | Zahnarztpraxen und DSOs | |

| Krankenhäuser | ||

| Akademische und Forschungseinrichtungen | ||

| Dentallabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Dentalleuchten bis 2031 erreichen?

Der Markt für Dentalleuchten wird bis 2031 voraussichtlich 1,85 Milliarden USD erreichen.

Wie schnell wird der Markt für Dentalleuchten voraussichtlich wachsen?

Er wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 6,35 % verzeichnen.

Welches Technologiesegment wächst innerhalb der Behandlungsraumbeleuchtung am schnellsten?

Halogenleuchten, angetrieben durch kosmetische Spezialisten, werden bis 2031 voraussichtlich jährlich um 8,10 % wachsen.

Warum sind DSOs für Geräteanbieter wichtig?

DSOs konsolidieren den Einkauf und ermöglichen eine groß angelegte LED-Standardisierung sowie mehrjährige Serviceverträge, die die Anbieterbindung stärken.

Seite zuletzt aktualisiert am: