Deli Meat Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

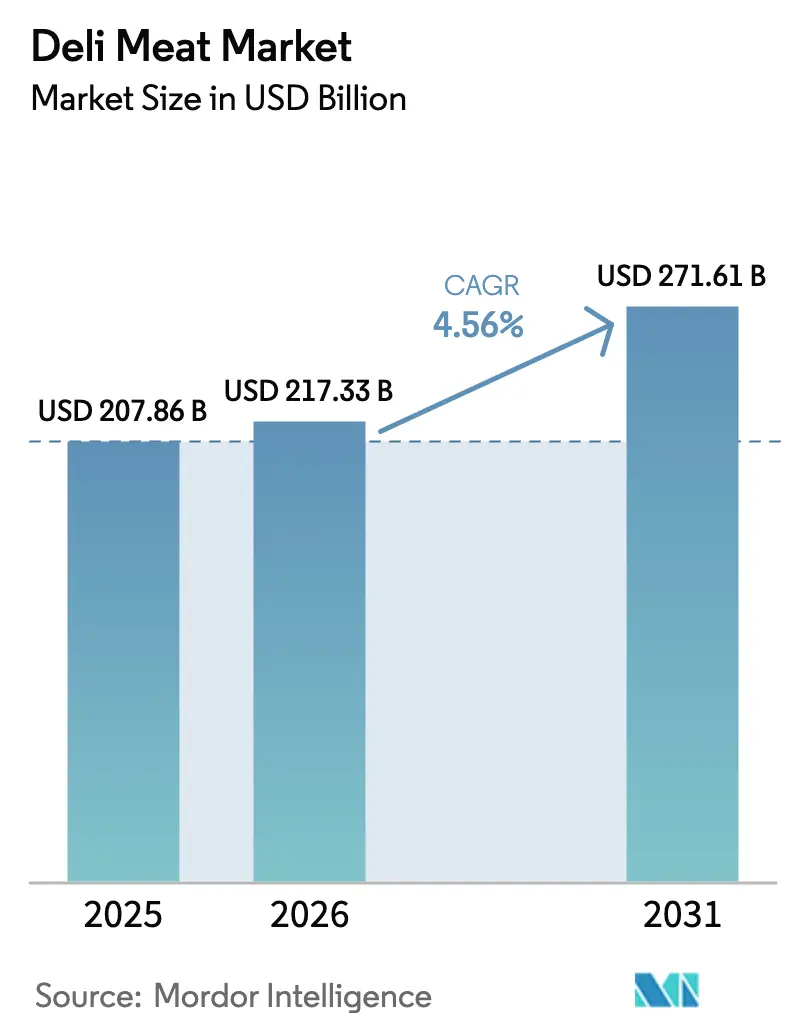

| Marktgröße (2026) | 217.33 Milliarden US-Dollar |

| Marktgröße (2031) | 271.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

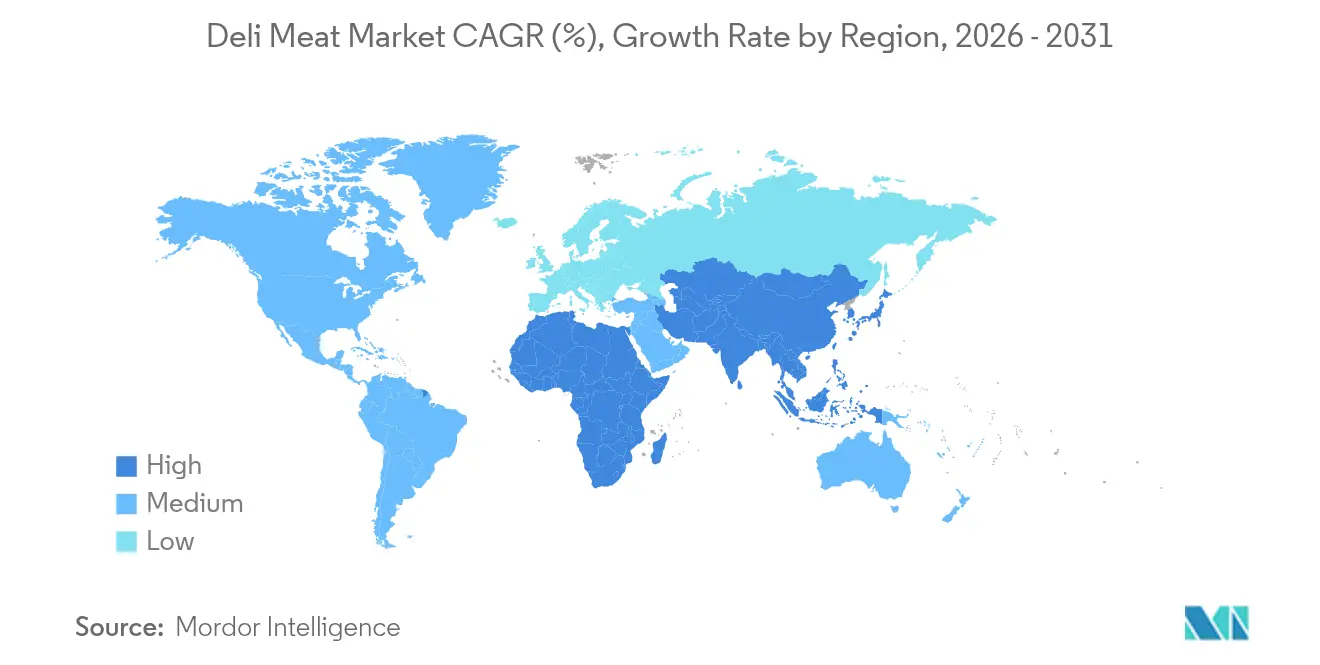

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deli Meat Marktanalyse von Mordor Intelligence

Die Deli Meat Marktgröße wurde im Jahr 2025 auf 207,86 Milliarden USD geschätzt und soll von 217,33 Milliarden USD im Jahr 2026 auf 271,61 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Der Nachfrageanstieg ist auf Premium-Snacking-Trends bei jüngeren Verbrauchern, eine wachsende Neigung zu proteinreichen Ernährungsweisen und eine anhaltende Präsenz in sozialen Medien rund um Charcuterie-Bretter zurückzuführen. Der Einzelhandel profitiert von diesem „Trading-up”-Verhalten, da Kunden zunehmend zu handwerklich hergestellten Aufschnittspezialitäten tendieren. Als Reaktion auf regulatorische Vorgaben setzen Verarbeiter verstärkt auf Clean-Label-Reformulierungen, insbesondere mit Fokus auf Natrium- und Nitrosamingehalt. Das Marktumfeld ist durch fragmentierten Wettbewerb und anhaltende Lieferkettenherausforderungen gekennzeichnet. Diese Dynamiken bieten nicht nur Akquisitionsmöglichkeiten für multinationale Unternehmen, sondern schaffen auch Nischen für innovative Akteure, die ihren Marktanteil ausbauen möchten.

Wichtigste Erkenntnisse des Berichts

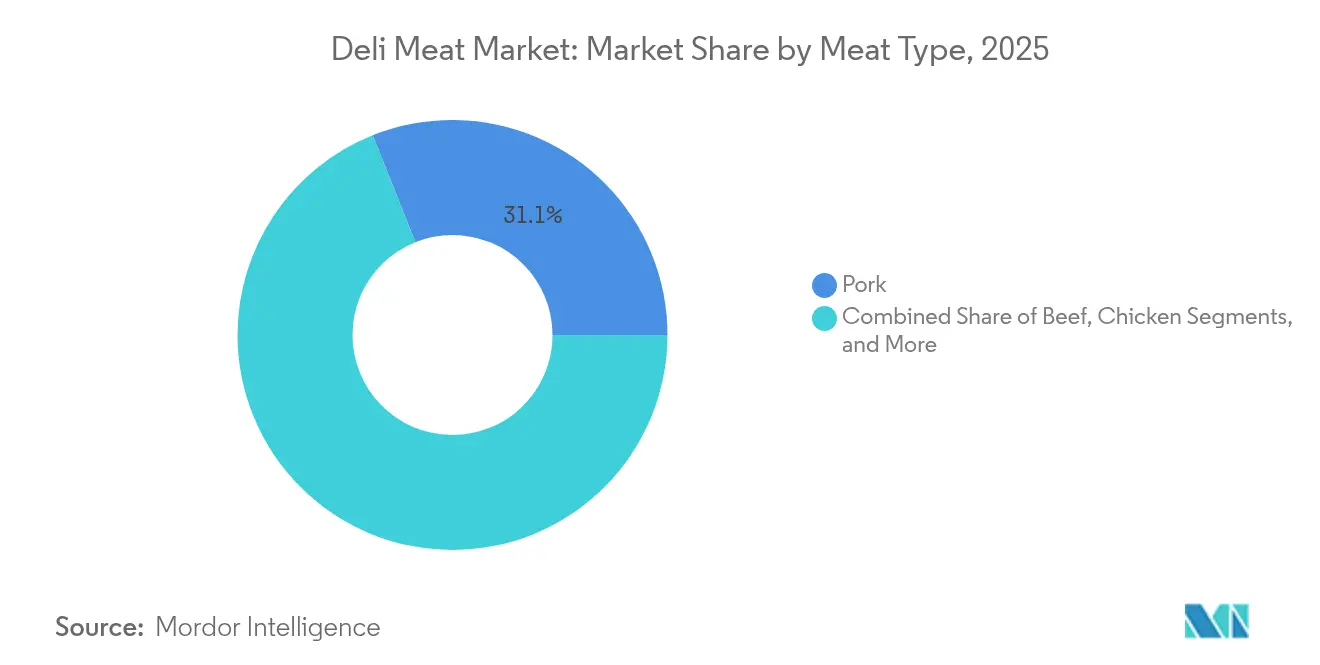

- Nach Fleischtyp führte Schweinefleisch mit einem Anteil von 31,05 % am Deli Meat Markt im Jahr 2025; Hühnerfleisch wird voraussichtlich bis 2031 mit einem CAGR von 6,75 % wachsen.

- Nach Produkttyp hielt Schinken im Jahr 2025 einen Anteil von 27,55 % an der Deli Meat Marktgröße; Hähnchenbrust wird voraussichtlich bis 2031 mit einem CAGR von 7,22 % wachsen.

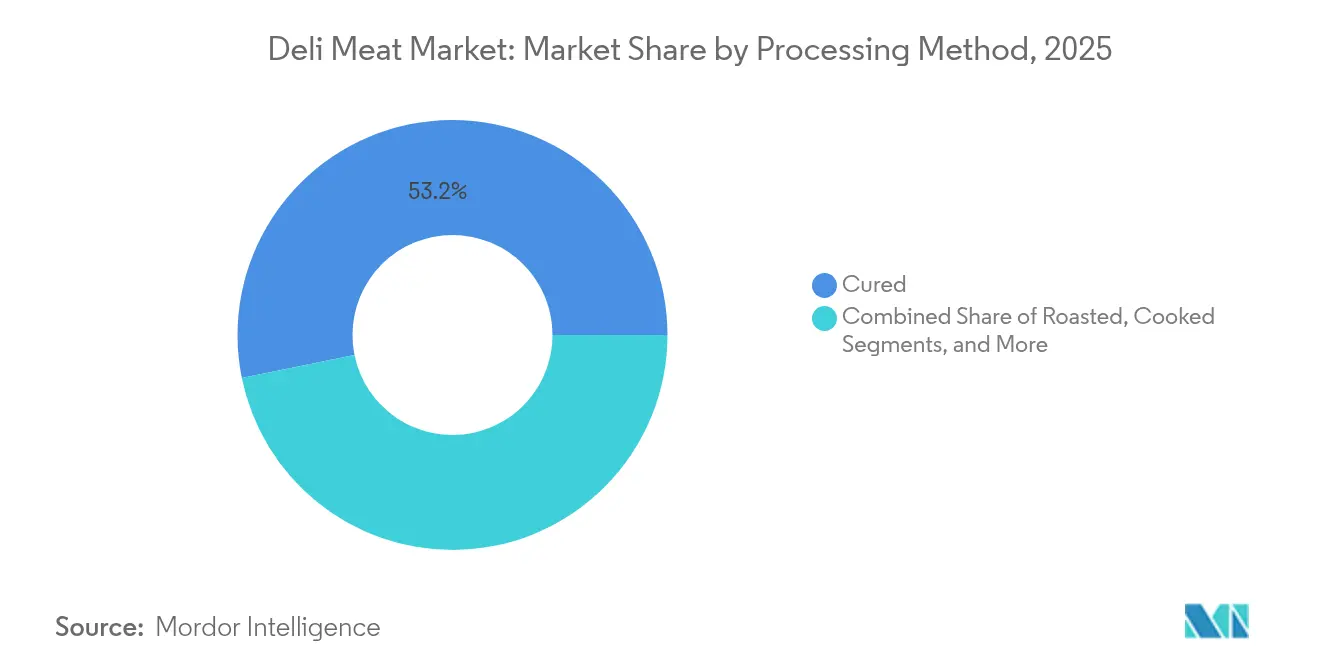

- Nach Verarbeitungsmethode entfielen gepökelte Produkte im Jahr 2025 auf einen Anteil von 53,20 % an der Deli Meat Marktgröße; ungepökelte Produkte werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,62 % wachsen.

- Nach Endverbraucher hielt der Einzelhandel im Jahr 2025 einen Anteil von 62,10 % am Deli Meat Markt; der HoReCa-Kanal wird voraussichtlich bis 2031 mit einem CAGR von 6,05 % wachsen.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 32,85 % am Deli Meat Markt; der Asien-Pazifik-Raum verzeichnet bis 2031 einen CAGR von 7,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Deli Meat Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der Fleisch-Snacking-Kultur bei der Generation Z und Millennials | +1.2% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label, nitratfreien verpackten Deli Meats | +0.8% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachstum von „Grazing Boards” und durch soziale Medien getriebenen Charcuterie-Trends | +0.6% | Nordamerika und Europa, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung proteinreicher Ernährungsweisen (Keto, Paleo) in den Mainstream-Einzelhandel | +0.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Produktinnovation prägt die Verbraucherwahl im Deli Meat Bereich | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Transparenz und ethische Beschaffung | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der Fleisch-Snacking-Kultur bei der Generation Z und Millennials

Verbraucher der Generation Z tauchen nicht nur oberflächlich, sondern tief in die Welt der handwerklich hergestellten Deli Meats ein und zeigen eine beispiellose Bereitschaft, Premiumpreise zu zahlen. Dieser Wandel beschränkt sich nicht auf traditionelle Sandwich-Anwendungen. Kretschmars Kampagne „Made for More” ist beispielsweise ein Vorreiter dieses Trends und führt innovative Produkte wie Zitronen- und Cracked-Pepper-Putenbrust sowie Gewürzte-Ananas-Schinken ein. Dies sind nicht nur Deli Meats; sie sind für kreative Mahlzeitenzubereitungen konzipiert und signalisieren eine breitere kulinarische Erkundung durch die jüngere Generation. Der Trend zur Premiumisierung, eng verbunden mit dem Einfluss sozialer Medien, zeigt, dass Verbraucher zu Premiumprodukten tendieren, oft beeinflusst durch gezielte Marketingmaßnahmen. Dieses sich wandelnde Verbraucherverhalten ist kein flüchtiger Trend; es verändert die grundlegenden Prioritäten der Produktentwicklung. Marken, die diesen Wandel erkennen, investieren in die Entwicklung einzigartiger Geschmacksprofile und die Gestaltung von Instagram-würdigen Verpackungen, alles mit dem Ziel, einen bedeutenden Anteil im lukrativen Premiumsegment zu sichern. Da die Grenzen zwischen traditionellen und innovativen kulinarischen Anwendungen verschwimmen, beobachtet der Markt aufmerksam und erwartet die nächste Welle handwerklicher Angebote, die den Gaumen der Generation Z ansprechen werden.

Steigende Nachfrage nach Clean-Label, nitratfreien verpackten Deli Meats

Als Reaktion auf ein gesteigertes Gesundheitsbewusstsein der Verbraucher und regulatorischen Druck setzen Hersteller zunehmend auf Clean-Label-Formulierungen, wobei ungepökelte Produkte mit einem bemerkenswerten CAGR von 9,13 % die Führung übernehmen. Bis 2024 hatte Dietz & Watson vollständig auf nitratfreie Formulierungen umgestellt und Zusatzstoffe aus seinen Puten-, Hähnchenbrust-, Schinken- und Roastbeef-Angeboten eliminiert. Dieser Wandel wurde ohne Kompromisse beim Geschmack erreicht, dank der geschätzten Familienrezepte des Unternehmens und natürlicher Konservierungstechniken. Im Jahr 2024 veröffentlichte die FDA freiwillige Natriumreduktionsleitlinien, die speziell auf kommerziell verarbeitete Lebensmittel abzielen. Diese Leitlinien setzen Anreize für Hersteller, ihre Produkte zu reformulieren und dabei strenge Lebensmittelsicherheitsstandards einzuhalten, wie im Federal Register vermerkt[1]Quelle: FDA, „Freiwillige Natriumreduktionsziele”, fda.gov. True Story Foods reitet auf dieser Welle und erweitert seine Reichweite auf 4.000 Geschäfte. Ihre Angebote, darunter Ungepökelter Wildblumenhonig- und Ahornsirup-Schinken sowie Biologisch Dickgeschnittene Ofengebratene Hähnchenbrust, sprechen eine anspruchsvolle Kundschaft an, die humane Praktiken priorisiert, wie von Meat + Poultry hervorgehoben. Der Clean-Label-Trend bietet nicht nur einen Wettbewerbsvorteil für frühe Anwender, sondern setzt auch neue Maßstäbe in der Branche für Transparenz und Einfachheit der Zutaten.

Wachstum von „Grazing Boards” und durch soziale Medien getriebenen Charcuterie-Trends

Soziale Medienplattformen gestalten den Charcuterie-Konsum neu und treiben ihn über traditionelle Mahlzeiten hinaus. Infolgedessen sind die Umsätze im Deli-Unterhaltungsbereich gestiegen. Dieser Wandel wird maßgeblich durch die wachsende Wertschätzung der Verbraucher für optisch ansprechende Speisenpräsentationen und gemeinschaftliche Esserlebnisse vorangetrieben. Columbus Craft Meats fördert Charcuterie als verfeinerte kulinarische Kunst und verbessert das gesamte Verbrauchererlebnis. Einzelhändler, die diesen Trend erkennen, richten dedizierte Charcuterie-Bereiche ein, um sowohl den Umsatz als auch den durchschnittlichen Transaktionswert zu steigern. Die heutigen Charcuterie-Bretter entwickeln sich weiter; Verbraucher gehen über das klassische Fleisch-und-Käse-Duo hinaus und entscheiden sich stattdessen für eine Vielzahl von Beilagen und saisonalen Artikeln, was zu häufigeren Käufen führt. Als Reaktion darauf bringen Marken vorgefertigte Bretterauswahlen und Saisonprodukte auf den Markt. Insbesondere Hormel führt Artikel mit Feiertagsthema ein, während Volpi Foods den Fokus auf Bequemlichkeit legt. Dieser sich entwickelnde Konsumtrend erzielt nicht nur höhere Gewinnmargen im Vergleich zu traditionellen Deli-Verkäufen, sondern öffnet auch Türen für Cross-Merchandising. Einzelhändler können Charcuterie nun mit handwerklichen Käsesorten, Gourmet-Crackern und Spezialitätenkondimenten kombinieren, um ein attraktiveres Angebot zu schaffen.

Ausweitung proteinreicher Ernährungsweisen (Keto, Paleo) in den Mainstream-Einzelhandel

Proteinreiche Ernährungstrends treiben den Deli Meat Konsum an, da Verbraucher den Proteingehalt für Gesundheit, Muskelaufbau und Gewichtsmanagement priorisieren. Die Ausweitung der Distribution von Stryve Foods in große Einzelhandelsketten, darunter Southeastern Grocers und Albertsons, spiegelt die wachsende Nachfrage nach proteinreichen, kohlenhydratarmen Fleischsnacks wider, die für Keto- und Paleo-Diäten geeignet sind. Einzelhändler berichten von starkem Umsatzwachstum bei proteinangereicherten Produkten in allen Kategorien, wobei Deli Meats von der Verbraucherwahrnehmung profitieren, die Proteinkonsum mit gesundheitlichen Vorteilen verbindet. Die Mainstream-Akzeptanz spezialisierter Ernährungsweisen schafft Möglichkeiten für Produktinnovationen und gezieltes Marketing, wobei Hersteller Produkte entwickeln, die speziell für Ernährungseinschränkungen formuliert sind und gleichzeitig eine breite Anziehungskraft behalten. Die Verbraucheraufklärung über ausgewogene Ernährung wird entscheidend, da Einzelhändler den Proteingehalt vermarkten und Deli Meats als praktische Proteinquellen für einen geschäftigen Lebensstil positionieren. Dieser Trend unterstützt Premium-Preisstrategien, da Verbraucher bereitwillig höhere Preise für Produkte zahlen, die ihren Ernährungszielen und Gesundheitszielen entsprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Akzeptanz pflanzenbasierter Alternativen | -0.7% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verstärkte Kontrolle des Einzelhandels über Nitrosamin- und Natriumgehalt | -0.5% | Global, regulatorischer Fokus in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen den Deli Meat Bereich erheblich | -0.6% | Global, akut in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Compliance-Herausforderungen | -0.4% | Global, streng in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Akzeptanz pflanzenbasierter Alternativen

Trotz jüngster Umsatzrückgänge behaupten sich pflanzenbasierte Fleischalternativen auf dem Markt. Laut Deloitte kaufen 46 % der Verbraucher diese Optionen gelegentlich, und 51 % sind bereit, einen Aufpreis für bessere Formulierungen zu zahlen. Der Markt für pflanzenbasierte Fleischersatzprodukte ist besonders robust in Europa, wo Nachhaltigkeitsbedenken die Kaufentscheidungen stark beeinflussen. Tofurkys Vorstellung seiner Deli-Scheiben der nächsten Generation auf Pflanzenbasis auf der National Restaurant Association Show 2024 unterstreicht das Engagement der Branche für Innovation. Verbrauchertests zeigen eine Präferenz von 59–81 % für diese neuen Scheiben gegenüber älteren Versionen. Unterdessen rühmt sich HappyVores pflanzenbasierter Schinken, der als Geschmack des Jahres 2025

bezeichnet wird, mit 20 Gramm Protein pro 100 Gramm und verursacht viermal weniger Emissionen als sein traditionelles Gegenstück, wie von Trend Hunter hervorgehoben. Da pflanzenbasierte Produkte ihre Nährwertprofile verbessern und Geschmacksherausforderungen überwinden, wird das Wettbewerbsumfeld intensiver. Um der wachsenden Raffinesse pflanzenbasierter Alternativen entgegenzuwirken, müssen traditionelle Deli Meat Hersteller auf Nachhaltigkeit und gesundheitsorientierte Innovationen setzen.

Verstärkte Kontrolle des Einzelhandels über Nitrosamin- und Natriumgehalt

Im Jahr 2024 führte ein Listeria-Ausbruch im Zusammenhang mit Boar's Head zum Rückruf von über 7 Millionen Pfund Produkten und zur unbefristeten Schließung eines Werks. Dieser Vorfall verdeutlichte die erheblichen Reputations- und finanziellen Risiken, die mit Lebensmittelsicherheitsversagen verbunden sind, wie von Art of Procurement hervorgehoben. Die FDA hat freiwillige Natriumreduktionsziele festgelegt und strebt in ihren Phase-II-Zielen eine durchschnittliche Aufnahme von 2.750 mg/Tag an. Dieser Schritt übt Compliance-Druck auf Hersteller aus, die diese Leitlinien mit strengen Lebensmittelsicherheitsstandards in Einklang bringen müssen. Als Reaktion auf den Ausbruch überarbeitete der Lebensmittelsicherheits- und Inspektionsdienst des USDA seine Probenahme- und Inspektionsverfahren, was auf eine verstärkte regulatorische Aufsicht und das Potenzial für erhöhte Haftung hindeutet. Darüber hinaus belasten Handelsbeschränkungen für Natriumnitrit-Importe aus China und Deutschland, wo Dumpingmargen bis zu 237 % erreichen könnten, die Lieferketten von Herstellern, die auf diese importierten Konservierungsmittel angewiesen sind. Angesichts dieser regulatorischen Landschaft sind Hersteller gezwungen, Investitionen in die Qualitätskontrolle zu erhöhen, Rückverfolgbarkeitssysteme zu verbessern und alternative Konservierungsmethoden zu erkunden. Obwohl diese Maßnahmen für Compliance und Sicherheit unerlässlich sind, riskieren sie, die Gewinnmargen zu schmälern und die Eintrittsbarrieren für kleinere Akteure in der Branche zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fleischtyp: Dominanz von Schweinefleisch durch Hühnerfleisch-Innovation herausgefordert

Schweinefleisch hielt im Jahr 2025 einen Anteil von 31,05 % am Deli Meat Markt und profitierte von der etablierten Pökelinfrastruktur. Dennoch verzeichnete Hühnerfleisch den schnellsten CAGR von 6,75 %, angetrieben durch die Verbraucherwahrnehmung von magerem Protein und Tyson Foods' Werksaufrüstungen im Wert von 100 Millionen USD zur Verbesserung der Versorgungszuverlässigkeit. Rindfleischprodukte sehen sich Gegenwind durch Rinderversorgungsengpässe ausgesetzt, wobei das USDA für 2024 einen Produktionsrückgang von 4,2 % prognostiziert und die Großhandelspreise für 81CL grobes Rinderhackfleisch 400 USD/cwt erreichten, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht, laut Provisioner Online.

Putenprodukte zeigen Widerstandsfähigkeit durch Premium-Positionierung, wobei Jennie-O Turkey im Jahr 2024 30 Millionen USD in die Werksexpansion investierte, um den Betrieb zu modernisieren und die Verarbeitungseffizienz zu verbessern. Verbraucherexperimente mit Spezialfleischsorten wie Lamm bleiben eine Nische, obwohl Premium-Preispunkte den begrenzten Durchsatz kompensieren. JBS investierte 200 Millionen USD in italienische Trockenreifungslinien mit automatisch geführten Fahrzeugen, um die Konsistenz zu steigern und den Personalaufwand zu reduzieren. Diese Technologieinstallationen sind entscheidend, da der Deli Meat Markt operative Effizienz anstrebt, ohne den handwerklichen Charme zu opfern.

Nach Produkttyp: Schinkenführerschaft durch Hähnchenbrust-Disruption herausgefordert

Im Jahr 2025 halten Schinkenprodukten einen Marktanteil von 27,55 %, gestützt durch etablierte Konsummuster und ihre Anpassungsfähigkeit sowohl im Einzelhandels- als auch im Gastronomiekanal. Dennoch übertreffen Hähnchenbrustprodukte mit einem robusten prognostizierten CAGR von 7,22 % bis 2031, angetrieben durch einen Anstieg gesundheitsbewusster Verbraucher und eine breitere Verlagerung hin zu proteinzentrierten Ernährungsweisen. Als Zeichen für Premium-Innovation stellte Kentucky Legend 2024 seinen in Bourbon-Fässern geräucherten Schinken und Speck vor und nutzte dabei aufbereitete Bourbon-Fässer für unverwechselbare Geschmacksprofile. Bemerkenswert ist, dass 91 % der Schinkenkonsumenten die Absicht zum Wiederkauf äußern. Unterdessen bringt Carnegie Deli in Zusammenarbeit mit Costco exklusive Pastrami- und Corned-Beef-Kombipakete auf den Markt, ein strategischer Schritt zur Stärkung der Markensichtbarkeit und Zugänglichkeit.

Salamiprodukte erfreuen sich einer konstanten Leistung und reiten auf der Welle der handwerklichen Positionierung und des aufkommenden Charcuterie-Trends. Im Gegensatz dazu kämpft Roastbeef mit Herausforderungen durch Rinderversorgungsengpässe und Preisschwankungen. Putenbrustprodukte sind auf dem Vormarsch, dank eines gesundheitsorientierten Images und innovativer Verarbeitung. Hersteller setzen zunehmend auf Clean-Label-Formulierungen und umweltfreundliche Verpackungen. Das Wettbewerbsumfeld heizt sich auf, da Marken Geschmacksinnovationen einführen, wobei Land O'Frost die Führung übernimmt als erste nationale Marke, die Hot Honey in verpackte Deli Meats einbringt, wie von Meat + Poultry berichtet. Die Produktentwicklung priorisiert nun unverwechselbare Geschmacksprofile, benutzerfreundliche Verpackungen und Nährwertverbesserungen, mit dem Ziel, Premiumsegmente anzusprechen und sich von Massenprodukten abzuheben. Die Entwicklung dieses Segments unterstreicht einen wachsenden Verbraucherwunsch nach Vielfalt, Bequemlichkeit und Lebensmittelerlebnissen, die Mahlzeiten aufwerten und soziales Teilen fördern.

Nach Verarbeitungsmethode: Die ungepökelte Revolution transformiert das traditionelle Pökeln

Gepökelte Produkte behalten im Jahr 2025 eine Marktdominanz von 53,20 % und nutzen traditionelle Konservierungsmethoden und etablierte Geschmacksprofile, die den Verbraucherpräferenzen entsprechen. Das ungepökelte Segment entwickelt sich mit einem CAGR von 8,62 % bis 2031 zur am schnellsten wachsenden Kategorie und spiegelt das Gesundheitsbewusstsein der Verbraucher und den regulatorischen Druck zur Reduzierung von Nitrat- und Nitritverwendung wider. Dietz & Watsons vollständige Umstellung auf ungepökelte Formulierungen in seiner gesamten Produktlinie demonstriert das Engagement der Branche für Clean-Label-Positionierung bei gleichzeitiger Aufrechterhaltung von Geschmacks- und Sicherheitsstandards. Geräucherte Produkte profitieren von handwerklicher Positionierung und Geschmacksdifferenzierung, wobei Hersteller in natürliche Räucherprozesse und Premium-Holzauswahl investieren, um die Produktattraktivität zu steigern.

Gebratene und gekochte Produkte bedienen convenience-orientierte Verbraucher, die verzehrfertige Lösungen suchen, wobei Verarbeitungsinnovationen eine verlängerte Haltbarkeit und verbesserte Textur ermöglichen. Die Nitrosamin-Verunreinigungsleitlinien der FDA schaffen Compliance-Anforderungen, die Hersteller mit fortschrittlichen Qualitätskontrollsystemen und alternativen Konservierungstechnologien begünstigen. Wissenschaftliche Forschung zeigt geografische Variationen bei Nitrit- und Nitratgehalten, wobei der durchschnittliche Nitritgehalt in verarbeiteten Fleischprodukten bei 13,7 ppm im Vergleich zu 1,7 ppm in Fleischanaloga liegt, was regulatorische Compliance-Herausforderungen gemäß Scientific Reports verdeutlicht. Die Wahl der Verarbeitungsmethode beeinflusst zunehmend die Markenpositionierung, wobei ungepökelte Produkte Premiumpreise erzielen, während traditionell gepökelte Produkte die Volumenführerschaft behalten. Die Transformation des Segments spiegelt breitere Branchentrends in Richtung Transparenz, Gesundheitsbewusstsein und regulatorischer Compliance wider, da Hersteller Verbraucherpräferenzen mit betrieblichen Anforderungen und Sicherheitsstandards in Einklang bringen.

Nach Vertriebskanal: Der Online-Einzelhandel beschleunigt die digitale Transformation

Im Jahr 2025 hält der Einzelhandelskanal einen dominanten Marktanteil von 62,10 % und reitet auf der Welle von Verbrauchertrends, die die Zubereitung von Mahlzeiten zu Hause und bequemes Einkaufen bevorzugen. Supermärkte und Verbrauchermärkte führen den Einzelhandelsbereich an und bieten ein breites Produktsortiment und wettbewerbsfähige Preise. Unterdessen schaffen Fachgeschäfte eine Nische und sprechen Premium-Kunden mit kuratierten Sortimenten und Expertenservice an. Das HoReCa-Segment sticht jedoch hervor und wird voraussichtlich bis 2031 mit einem robusten CAGR von 6,05 % wachsen. Dieses Wachstum wird durch Gastronomieunternehmen angetrieben, die nach praktischen, hochwertigen Zutaten suchen, um ihre Speisekarten aufzuwerten. Der Online-Einzelhandel erlebt einen Aufschwung, da Verbraucher den E-Commerce nicht nur für Spezialprodukte, sondern auch für Abonnementdienste nutzen, um eine stetige Versorgung mit Premium-Deli Meats sicherzustellen.

Convenience- und Lebensmittelgeschäfte nutzen ihre Grab-and-Go-Attraktivität und regen Impulskäufe an. Da sich der Gastronomiesektor erholt, priorisieren HoReCa-Betreiber zunehmend Bequemlichkeit und Qualität mit dem Ziel, Mahlzeiten in Restaurantqualität zu liefern. Tofurkys Einführung von Deli-Scheiben der nächsten Generation auf Pflanzenbasis ist ein strategischer Schritt, der direkt auf Gastronomieunternehmen abzielt und die Anerkennung der Branche für spezifische Kanalbedürfnisse und Wachstumsaussichten unterstreicht. Vertriebsstrategien entwickeln sich weiter, mit einer ausgeprägten Verlagerung hin zu Omnichannel-Ansätzen. Diese Strategien verbinden nahtlos Einzelhandels- und Gastronomiekapazitäten und bedienen dabei unterschiedliche Kundenbedürfnisse und betriebliche Anforderungen. Diese Kanalentwicklung spiegelt Veränderungen im Verbraucherverhalten, schnelle Technologieakzeptanz und Branchenkonsolidierung wider, da Hersteller ihre Vertriebsnetze für verbesserte Effizienz und breitere Marktreichweite optimieren.

Geografische Analyse

Im Jahr 2025 hält Europa einen dominanten Marktanteil von 32,85 % und profitiert von seinen reichen Charcuterie-Traditionen, robusten regulatorischen Rahmenbedingungen und anspruchsvollen Verbrauchern, die Premium-Produktinnovationen fördern. Die handwerkliche Markenbildung der Region und Produkte mit geschützten Ursprungsbezeichnungen erzielen höhere Preise, und ein einheitlicher regulatorischer Ansatz fördert den grenzüberschreitenden Handel und die Marktdurchdringung. Unterdessen befindet sich der Asien-Pazifik-Raum auf einem rasanten Aufstieg und wird voraussichtlich bis 2031 mit einem CAGR von 7,44 % wachsen, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und eine Verlagerung hin zu westlichen Ernährungsgewohnheiten.

Als Beleg für diesen Trend hat JBS 100 Millionen USD in Fleischverarbeitungsanlagen in Vietnam investiert und diese strategisch positioniert, um die Nachfrage in Südostasien zu bedienen, während Rohstoffe aus Brasilien bezogen werden, wie von JBS Foods hervorgehoben. Nordamerika verzeichnet ein stetiges Wachstum, angetrieben durch innovative Produktentwicklung und optimierte Vertriebskanäle. Hersteller erhöhen Investitionen in Automatisierung und erweitern Kapazitäten, um den inländischen Bedarf zu decken. Die Region kämpft jedoch mit Herausforderungen wie Rinderversorgungsengpässen und regulatorischer Kontrolle. Trotz dieser Hürden stärken robuste Verbraucherausgaben und ein Trend zur Premiumisierung das Marktwachstum. Die Forschung von McKinsey zeigt einen bemerkenswerten Anstieg der europäischen Lebensmitteleinzelhandelsumsätze um 8,6 % im Jahr 2023, selbst inmitten wirtschaftlicher Gegenwind. Insbesondere Eigenmarkenprodukte haben einen bedeutenden Marktanteil von 38 % erobert, was den Wunsch der Verbraucher nach Wert ohne Qualitätskompromisse unterstreicht. Südamerika sowie der Nahe Osten und Afrika bieten aufstrebende Chancen, gestützt durch eine wachsende Mittelschicht und eine erhöhte Proteinnachfrage. Herausforderungen wie infrastrukturelle Engpässe und komplexe Vorschriften dämpfen jedoch ihre unmittelbaren Wachstumsaussichten. Die globale Wirtschaftslage, verflochten mit Handelsdynamiken und kulturellen Nuancen, prägt Produktinnovation und Markteintrittsstrategien für globale Akteure.

Wettbewerbslandschaft

Im Jahr 2024 war der Deli Meat Markt fragmentiert, mit der Präsenz vieler kleiner und mittelgroßer Akteure. Tyson Foods meldete im zweiten Quartal 2025 einen Anstieg des bereinigten Betriebseinkommens um 27 % und führte diesen Sprung auf Diversifizierungsbemühungen und eine strategische Aufrüstung seines Hühnerwerks im Wert von 100 Millionen USD zurück. Diese Aufrüstung soll bis 2030 beeindruckende jährliche Logistikersparnisse von 200 Millionen USD erzielen, wie auf tysonfoods.com berichtet. JBS hingegen macht mit einer erheblichen Investition in Automatisierung Schlagzeilen und leitet 200 Millionen USD in seine italienischen Trockenreifungsoperationen. Dieser Schritt zielt nicht nur darauf ab, die Stückarbeitskosten zu senken, sondern auch die Produktkonsistenz zu stärken, wie von meatpoultry.com hervorgehoben.

Hormel nutzt saisonale Innovationen und bringt limitierte Charcuterie-Kits auf den Markt, um seine margenstarken SKUs aufzuwerten. Um die Millennial-Zielgruppe zu gewinnen, debütierte Land O'Frost im April 2025 die ersten Hot-Honey-Deli Meats der Kategorie, ein Schritt, der von meatpoultry.com berichtet wurde. Unterdessen mischen Disruptoren wie True Story Foods die Szene mit Direct-to-Consumer-Modellen auf und sind mit einer Präsenz in 4.000 US-amerikanischen Geschäften vertreten, indem sie humane Beschaffung und Bio-Ansprüche betonen.

Da Unternehmen Ertragsgewinne von 3–4 % anstreben und Rückrufrisiken mindern wollen, werden Technologien wie digitale Zwillinge, vorausschauende Wartung und kollaborative Roboter zu Standardelementen auf Verarbeitungslinien. Die Wettbewerbslandschaft wird zunehmend von denjenigen geprägt, die technologische Fortschritte und Transparenz schnell in greifbares Markenkapital umwandeln können. Da sich der Deli Meat Markt weiterentwickelt, wird das Zusammenspiel von Innovation, Investition und strategischer Positionierung deutlich. Mit etablierten Akteuren, die diversifizieren und automatisieren, und Neueinsteigern, die Nischen erschließen, verspricht die Zukunft des Marktes sowohl Herausforderungen als auch Chancen. Die Betonung von Technologie und Transparenz deutet auf einen Trend hin, bei dem das Markenkapital ebenso sehr davon abhängt, was im Produkt enthalten ist, wie davon, wie es hergestellt wird.

Branchenführer im Deli Meat Bereich

Tyson Foods Inc.

Hormel Foods Corp.

JBS S.A.

WH Group Limited

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JBS USA gab eine Investition von 135 Millionen USD in eine neue Wurstproduktionsanlage in Perry, Iowa, bekannt, die voraussichtlich jährlich 500.000 Sauen verarbeiten wird, was die Schweinefleischverarbeitungskapazitäten des Unternehmens und die Präsenz in ländlichen Gemeinden stärkt.

- April 2025: Land O'Frost führte Hot-Honey-Hähnchenbrust und Hot-Honey-Schinken ein und wurde damit die erste nationale Aufschnittmarke, die Hot Honey in verpackten Deli Meats anbietet, um die Verbrauchernachfrage nach Geschmacksvielfalt und Premium-Positionierung zu bedienen.

- März 2025: JBS unterzeichnete ein Memorandum of Understanding mit der vietnamesischen Regierung über eine Investition von 100 Millionen USD in zwei Fleischverarbeitungsanlagen, um die Marktpräsenz in Südostasien auszubauen und die Ernährungssicherheit durch Rohstoffimporte aus Brasilien zu verbessern.

- März 2025: Carnegie Deli brachte ein exklusives Pastrami- und Corned-Beef-Kombipaket in über 350 Costco-Standorten landesweit zu einem Preis von 17,99 USD für 1,5-Pfund-Pakete auf den Markt und erweiterte damit die Markenzugänglichkeit und Einzelhandelspräsenz.

Umfang des globalen Deli Meat Marktberichts

| Schweinefleisch |

| Rindfleisch |

| Hühnerfleisch |

| Sonstige |

| Schinken |

| Salami |

| Corned Beef |

| Roastbeef |

| Hähnchenbrust |

| Putenbrust |

| Sonstige |

| Gepökelt |

| Ungepökelt |

| Geräuchert |

| Gebraten |

| Gekocht |

| HoReCa | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indonesien | |

| Japan | |

| Australien | |

| Thailand | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Fleischtyp | Schweinefleisch | |

| Rindfleisch | ||

| Hühnerfleisch | ||

| Sonstige | ||

| Nach Produkttyp | Schinken | |

| Salami | ||

| Corned Beef | ||

| Roastbeef | ||

| Hähnchenbrust | ||

| Putenbrust | ||

| Sonstige | ||

| Nach Verarbeitungsmethode | Gepökelt | |

| Ungepökelt | ||

| Geräuchert | ||

| Gebraten | ||

| Gekocht | ||

| Nach Endverbraucher | HoReCa | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience- und Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indonesien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deli Meat Markt derzeit?

Der Deli Meat Markt erzielte im Jahr 2026 einen Wert von 217,33 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 4,56 % einen Wert von 271,61 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil im Deli Meat Markt?

Europa führte im Jahr 2025 mit einem Anteil von 32,85 % aufgrund langjähriger Charcuterie-Traditionen und Premium-Produkten mit geschützter Ursprungsbezeichnung.

Welches Segment wächst am schnellsten im Deli Meat Markt?

Ungepökelte Produkte wachsen bis 2031 mit einem CAGR von 8,62 %, da Verbraucher auf Clean-Label, nitratfreie Optionen umsteigen.

Welcher Vertriebskanal gewinnt an Dynamik?

HoReCa wird voraussichtlich mit einem CAGR von 6,05 % wachsen, da Restaurants und Caterer nach Premium-, arbeitssparenden Proteinlösungen suchen.

Seite zuletzt aktualisiert am: