Marktgröße und Marktanteil für Verteidigungs-Gyroskope

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

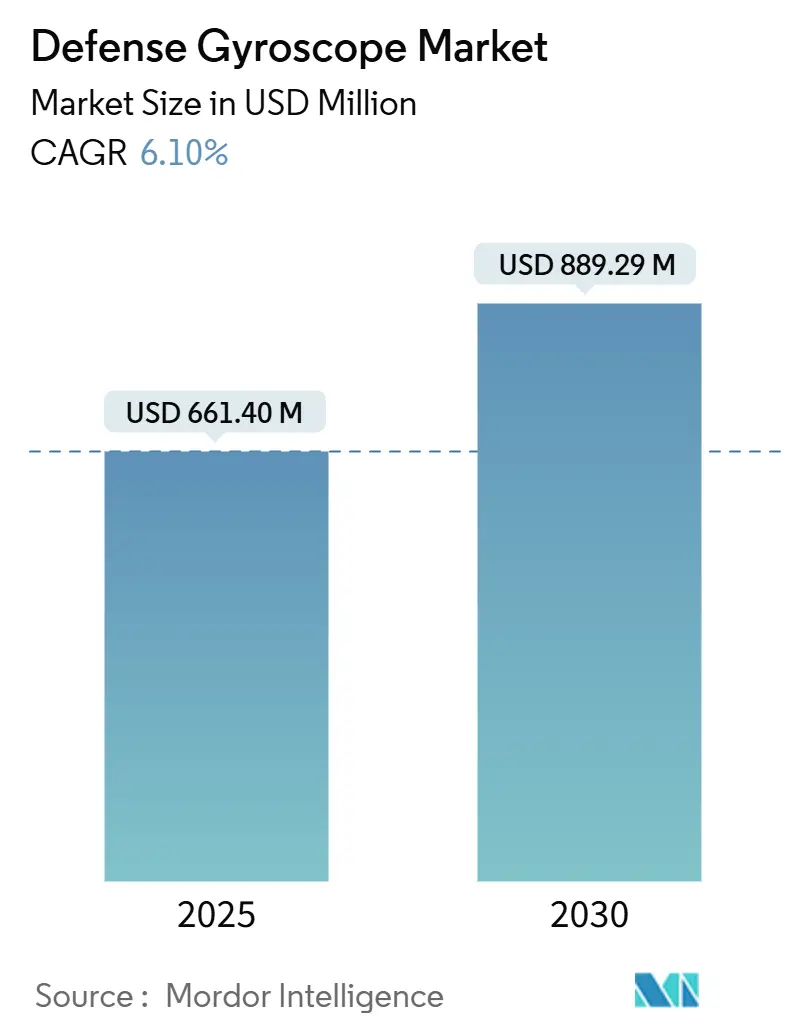

| Marktgröße (2025) | 661.40 Millionen US-Dollar |

| Marktgröße (2030) | 889.29 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verteidigungs-Gyroskope von Mordor Intelligence

Die Marktgröße für Verteidigungs-Gyroskope beträgt im Jahr 2025 661,4 Millionen USD und wird voraussichtlich bis 2030 auf 889,29 Millionen USD anwachsen, mit einer CAGR von 6,10 %. Die Nachfrage wird durch Verteidigungsmodernisierungsprogramme, die Verbreitung unbemannter Plattformen und die fortschreitende Migration von mechanischen zu mikroelektromechanischen Systemen (MEMS), faseroptischen und aufkommenden Quantentechnologien verankert. Beschaffungsbehörden priorisieren Lösungen, die taktische bis navigationsklassige Genauigkeit mit verbesserten Kennzahlen für Größe, Gewicht, Leistung und Kosten (SWaP-C) kombinieren, was einen anhaltenden Schwung für MEMS- und photonische Designs erzeugt. Nordamerika, gestützt durch das weltweit größte Verteidigungsbudget, führt derzeit den Markt für Verteidigungs-Gyroskope an, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da regionale Mächte die Entwicklung indigener Fähigkeiten finanzieren. Wettbewerbsstrategien drehen sich um vertikale Integration, Quantenforschungspartnerschaften und Initiativen zur Widerstandsfähigkeit der Lieferkette, um kritische polarisationserhaltende Fasern und andere Spezialinputs zu sichern.

Wichtigste Erkenntnisse des Berichts

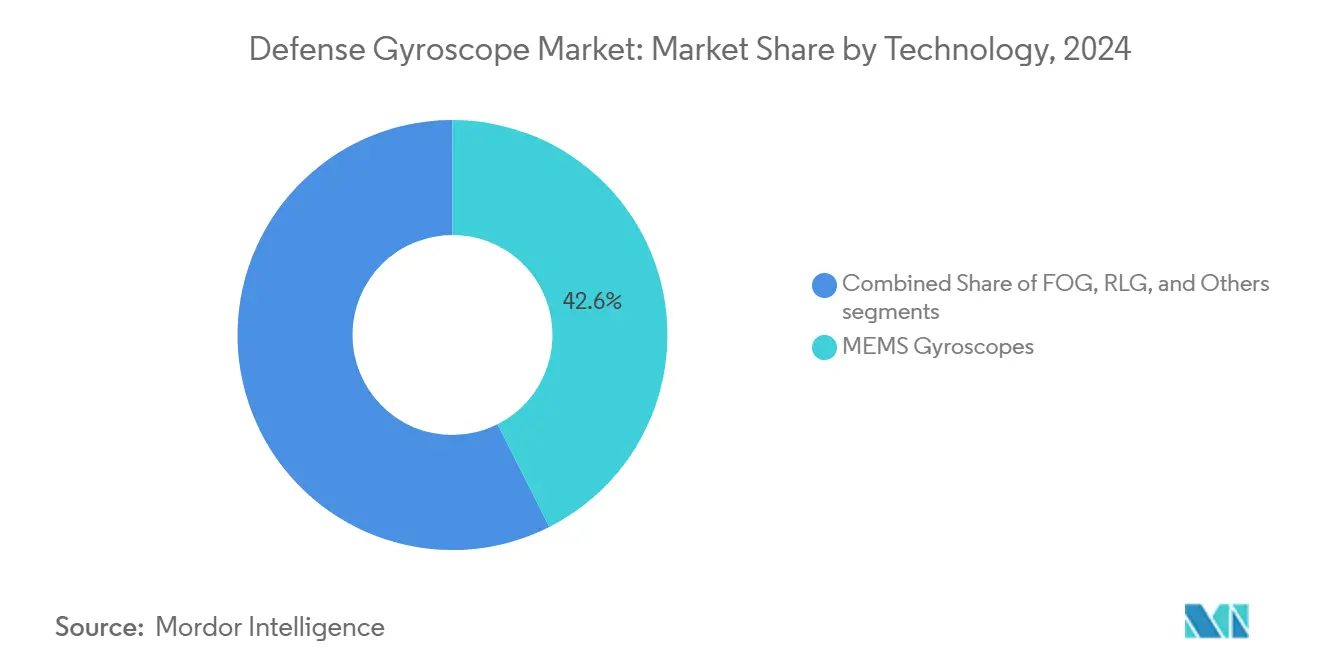

- Nach Technologie führten MEMS-Gyroskope mit einem Umsatzanteil von 42,56 % am Markt für Verteidigungs-Gyroskope im Jahr 2024; das Segment wird voraussichtlich bis 2030 mit einer CAGR von 7,32 % wachsen.

- Nach Plattform hielten Luftgestützte Systeme im Jahr 2024 einen Marktanteil von 36,22 % am Markt für Verteidigungs-Gyroskope, während Unbemannte Systeme die höchste prognostizierte CAGR von 7,89 % bis 2030 verzeichneten.

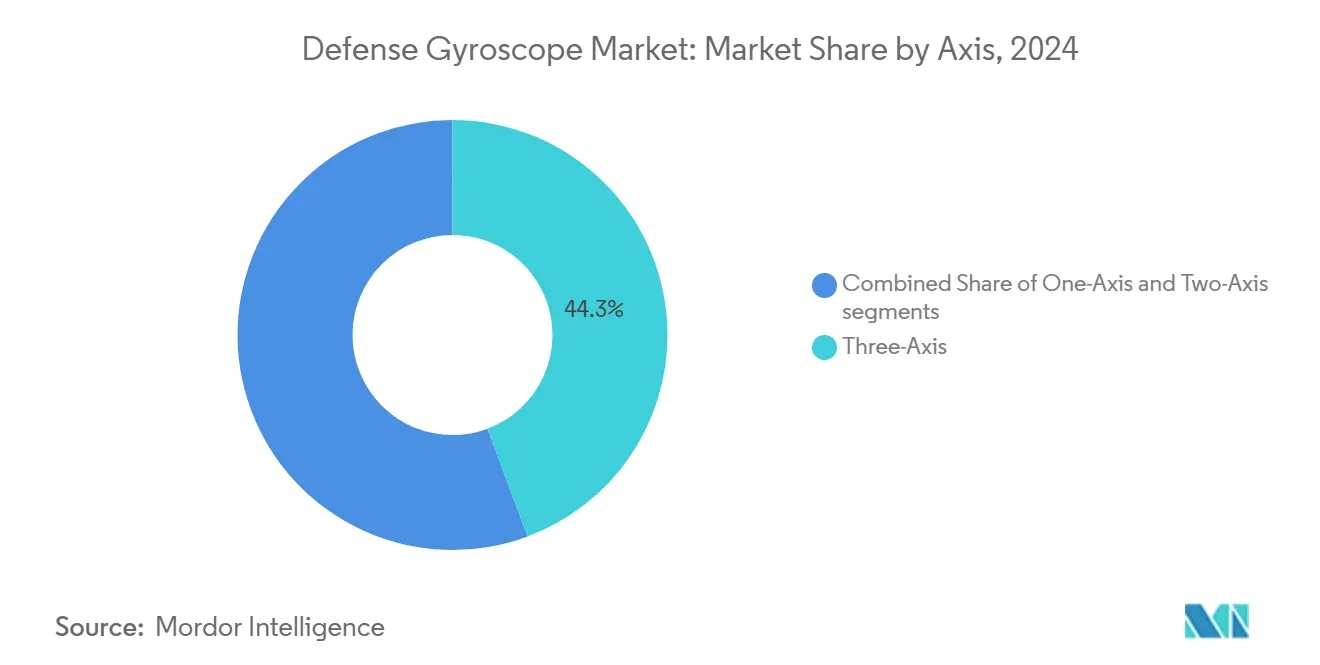

- Nach Achskonfiguration machten Dreiachsige Einheiten im Jahr 2024 44,32 % der Marktgröße für Verteidigungs-Gyroskope aus und wachsen mit einer CAGR von 7,34 % bis 2030.

- Nach Anwendung erfasste Navigation und Positionierung im Jahr 2024 52,62 % des Marktes für Verteidigungs-Gyroskope; Robotik und Autonomie verzeichnen mit 7,55 % bis 2030 das schnellste Wachstum.

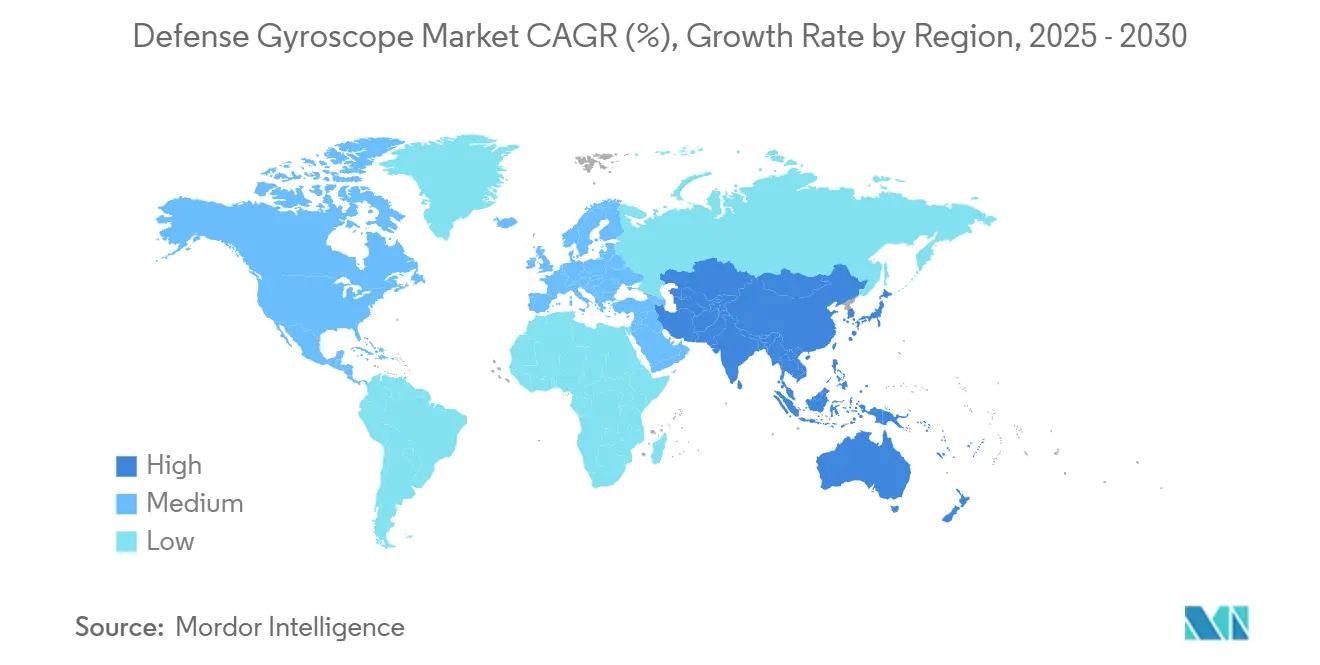

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 34,22 %, während der asiatisch-pazifische Raum im Prognosezeitraum eine CAGR von 8,01 % anstrebt.

Globale Trends und Erkenntnisse zum Markt für Verteidigungs-Gyroskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungsmodernisierungsbudgets | +1.8% | Global (Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz unbemannter und autonomer Verteidigungsplattformen | +1.5% | Global (Nordamerika, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der MEMS- und photonischen Miniaturisierung zur Reduzierung von SWaP-C | +1.2% | Global (Nordamerika, Europa) | Langfristig (≥ 4 Jahre) |

| Modernisierung von Marine- und U-Boot-Trägheitsnavigationssystemen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützten selbstkalibrierenden Gyroskopen zur Senkung der Lebenszykluskosten | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Quanten- und Siliziumphotonik-Forschung und -Entwicklung für GPS-abgeschirmte Umgebungen | +0.6% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Verteidigungsmodernisierungsbudgets

Die Verteidigungsausgaben erreichten 2025 historische Höchststände, wobei Japan JPY 8,54 Billionen (57,2 Milliarden USD) und Indien INR 681.210 Crore (81,7 Milliarden USD) bereitstellte. Dieser Anstieg beschleunigt die Beschaffung präziser Navigationssuiten in den Bereichen Luft, Land und Marine. Mehrdimensionale Operationsdoktrinen erfordern interoperable Trägheitseinheiten, die in umkämpften Umgebungen ihre Genauigkeit aufrechterhalten. Hauptauftragnehmer konzentrieren sich auf die inländische Produktion, um die Abhängigkeit von ausländischen Quellen zu verringern, was Marktchancen für lokale Gyroskoplieferanten eröffnet. Die US-amerikanische Produktionsdiplomatiepolitik unterstützt darüber hinaus die Fertigung in vertrauenswürdigen Netzwerken und verstärkt die Nachfrage nach nordamerikanischen und alliierten Angeboten.

Zunehmender Einsatz unbemannter und autonomer Verteidigungsplattformen

Das GEARS-Projekt der US-Armee rüstete 41 Palletized-Load-System-Fahrzeuge mit autonomen Navigationssystemen nach und unterstreicht damit die beschleunigte Feldadoption. Über Bodenfahrzeuge hinaus veranschaulichen 411 kommerzielle Satellitenkonstellation-Projekte – 39 % davon in der CubeSat-Klasse – den wachsenden Bedarf an kompakten Trägheitssensoren in Weltraumarchitekturen. Schlachtfeldlehren aus Schauplätzen der elektronischen Kriegsführung unterstreichen die Notwendigkeit der GPS-unabhängigen Navigation und veranlassen Drohnenprogramme, Trägheitsredundanz einzubauen. KI-gestützte Schwarmtaktiken erfordern präzise Relativpositionierung und begünstigen die Hochvolumen-MEMS-Produktion, die die Kostenziele auf Flottenebene erfüllt.

Fortschritte bei der MEMS- und photonischen Miniaturisierung zur Reduzierung von SWaP-C

Technische Bewertungen zeigen, dass modernste MEMS-Gyroskope eine Bias-Instabilität von 0,03°/h und einen Winkelzufallsgang von 0,004°/√h erreichen, was die traditionelle Lücke zu faseroptischen Modellen schließt und gleichzeitig die SWaP-C-Vorteile bewahrt.[1]Silicon Sensing, "MEMS vs FOG: Welches sollten Sie wählen?" siliconsensing.com Die Forschung an luftkernigen faseroptischen Gyroskopen hat eine Bias-Instabilität von 0,0017°/h erreicht, ein zehnfacher Präzisionssprung, der mit der Minderung von Thermaldrift verbunden ist. SBIR-Ausschreibungen der US-Armee für mehrschichtige Wellenleiter-Optikgyroskope offenbaren die Absicht der Regierung, die photonische Integration zu finanzieren, die die taktische Navigationsklasse neu definieren könnte.[2]Army SBIR|STTR, "Mehrschichtiges Wellenleiter-Optikgyroskop," armysbir.army.mil Chipmaßstäbliche optische Geräte, die Mehrmodengleichzeitigkeitserkennung einsetzen, demonstrieren nun eine Bias-Instabilität von 1°/h und ebnen den Weg für den Einsatz in raumkritischen Plattformen.

Modernisierung von Marine- und U-Boot-Trägheitsnavigationssystemen

Flottenaufrüstungen erfordern Geräte, die monatelangen Tauchbetrieb ohne GPS ermöglichen. Thales verzeichnete 2024 Aufträge im Wert von 14,70 Milliarden EUR (17,29 Milliarden USD), darunter Navigationspakete für U-Boote und Fregatten. Versuche der Royal Navy mit Quantennavigationssensoren deuten auf die Einführung atomarer Präzision hin, die Drift bei ausgedehnten Missionen eliminiert. Das faseroptische Gyroskop Astrix 200 von Airbus sichert eine Bias-Stabilität unter 0,0005°/h über eine Lebensdauer von 15 Jahren und bestätigt strenge marine Leistungsgrundlinien. KI-gesteuerte Selbstkalibrierung reduziert die Wartung zwischen Einsätzen und unterstreicht eine Verlagerung hin zu navigationsklassigen FOG- und Quantenlösungen trotz höherer Anschaffungspreise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für faseroptische Gyroskope (FOG) und Ringlaser-Gyroskope (RLG) im Vergleich zu MEMS | -0.8% | Global (Schwellenmärkte am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontroll- und ITAR-Vorschriften, die den Technologietransfer einschränken | -0.6% | Global (US-amerikanische Technologien) | Mittelfristig (2–4 Jahre) |

| Aufkommen alternativer Navigationstechniken, die die Gyroskop-Adoption herausfordern | -0.4% | Global, mit Schwerpunkt auf autonomen Fahrzeugen und Robotikbranchen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei polarisationserhaltenden (PM) Fasern für photonische Gyroskope | -0.3% | Global, mit primären Auswirkungen auf FOG-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für faseroptische Gyroskope und Ringlaser-Gyroskope im Vergleich zu MEMS

Navigationsklassige FOG- und RLG-Einheiten sind häufig 10–20 Mal teurer als taktische MEMS-Alternativen. Das knappe Angebot an polarisationserhaltenden Fasern verschärft die Kostenaufschläge und drosselt die Produktionsskalierung, insbesondere für Käufer aus Schwellenmärkten. Obwohl Lebenszykluswertargumente die anfänglichen Ausgaben ausgleichen können, greifen Beschaffungsbudgets in kostenempfindlichen Programmen häufig auf MEMS zurück. Chinesische Anbieter, insbesondere ERICCO und AVIC, bringen Preiswettbewerb ein, setzen etablierte Anbieter unter Druck und erhöhen gleichzeitig die Sicherheitsüberprüfungsanforderungen westlicher Kunden.

Strenge Exportkontroll- und ITAR-Vorschriften, die den Technologietransfer einschränken

Die Kategorien XI, XII und XV der US-Munitionsliste schreiben Lizenzen für Gyroskope vor, die Kontrollmoment- oder Bias-Stabilitätsschwellenwerte erfüllen, was die Exportzeitpläne um 30–60 Tage verlängert und den Verwaltungsaufwand erhöht. Die AUKUS-Ausnahmeregelung vom September 2024 bietet Erleichterung für Australien und das Vereinigte Königreich, lässt jedoch breitere Märkte den bisherigen Beschränkungen unterworfen. Doppelproduktstrategien – eine für den Inlandsmarkt, eine für den Export – untergraben Skaleneffekte und veranlassen alliierte Partner, die indigene Entwicklung zu beschleunigen, um sich gegen langfristige Versorgungsengpässe abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MEMS-Dominanz beschleunigt sich

MEMS-Geräte beanspruchten 2024 42,56 % des Marktes für Verteidigungs-Gyroskope und werden voraussichtlich bis 2030 mit einer CAGR von 7,32 % wachsen. Aufgrund von Satellitenkonstellation-Rollouts und Beschaffungen von Flotten autonomer Fahrzeuge, die die Stückkosten-Effizienz belohnen, wird die an MEMS gebundene Marktgröße für Verteidigungs-Gyroskope voraussichtlich zunehmen. Faseroptische Gyroskope, wie etwa für die U-Boot-Navigation, behalten die Führung in Anwendungen, die eine Bias-Instabilität unter 0,01°/h erfordern. RLG-Lösungen verzeichnen Marktanteilsverluste, da MEMS-Einheiten eine vergleichbare taktische Genauigkeit bei einem Zehntel der Anschaffungs- und Wartungskosten erreichen.

Photonische Integration – chipmaßstäbliche optische Gyroskope mit einer Leistung von 1°/h – verwischt die traditionellen Grenzen zwischen MEMS- und FOG-Kategorien und eröffnet eine neue Wettbewerbsbahn für Lieferanten, die die Wellenleiter-Fertigung auf Wafer-Ebene beherrschen. Sonstige, darunter Quanten- und hemisphärische Resonatortechnologien, besetzen Frühphasennischen, ziehen jedoch strategische Investitionen von Hauptauftragnehmern an, die sich auf Technologieauffrischungszyklen nach 2030 vorbereiten.

Nach Plattform: Unbemannte Systeme treiben das Wachstum an

Luftgestützte Programme hielten 2024 einen Marktanteil von 36,22 % am Markt für Verteidigungs-Gyroskope, gestützt durch Kampfjet-Aufrüstungen, digitale Rückgrate für Drehflügler und Nachrüstprojekte für Transportflugzeuge. Unbemannte Systeme verzeichnen jedoch mit 7,89 % die höchste CAGR, da Streitkräfte Drohnenschwärme, optional bemannte Bodenfahrzeuge und autonome Marineschiffe einsetzen. Der Markt für Verteidigungs-Gyroskope profitiert von Doktrinverschiebungen hin zu verbrauchbaren Plattformen, was zu umfangreichen MEMS-Beschaffungen führt.

Die marine Nachfrage konzentriert sich auf faseroptische und Quantengeräte, die in der Lage sind, eine Stabilität unter 0,01°/h während mehrmonatiger Tauchpatrouillen aufrechtzuerhalten. Die Modernisierung von Landfahrzeugen führt digitale Lageerkennungsknoten ein, die Trägheitsreferenzierung benötigen, während Satellitenhersteller strahlungsgehärtete Sensoren sowohl für CubeSat- als auch für GEO-Anlagen spezifizieren.

Nach Achse: Dreiachsige Systeme dominieren

Dreiachsige Konfigurationen machten 2024 44,32 % der Marktgröße für Verteidigungs-Gyroskope aus und verzeichnen bis 2030 eine CAGR von 7,34 %, da integrierte Trägheitsmesseinheiten (IMUs) Mehrfachsensorbaugruppen ersetzen. Konsolidierte Verpackung reduziert die Verkabelungskomplexität und verbessert die mittlere Betriebsdauer zwischen Ausfällen. Zweiachsige und einachsige Anordnungen bleiben in kostenoptimierten Stabilisierungsringen und Zieleinheiten für gerichtete Energie bestehen, verlieren jedoch Marktanteile an vollständig integrierte Lösungen, die ein Sechs-Freiheitsgrad-Bewusstsein aufrechterhalten.

Die TopAxyz-IMU von Thales, die Ringlaser-Gyrometer mit MEMS-Beschleunigungsmessern koppelt, verkörpert die bevorzugte Architektur: ein versiegeltes Modul, das dreiachsige Gyroskope, Beschleunigungsmesser und Verarbeitungseinheiten integriert und Systemdesignern Plug-and-Play-Navigationseingaben bietet.

Nach Anwendung: Navigation führt, Robotik beschleunigt sich

Navigation und Positionierung behielten 2024 52,62 % des Marktes für Verteidigungs-Gyroskope, da jedes Luftfahrzeug, Schiff und Landfahrzeug in GPS-umkämpften Szenarien eine Trägheits-Fallback-Kapazität benötigt. Robotik und Autonomie, mit einer prognostizierten CAGR von 7,55 %, steigen parallel mit KI-gesteuerten Aufklärungsdrohnen und Logistikkonvois. Führung und Steuerung bleiben stabil, gebunden an die Nachfrage nach präzisionsgelenkten Munitionsarten; jedoch dämpft die Budgetumverteilung hin zu dauerhaften Plattformen das Wachstum.

Nutzer von Plattformstabilisierung setzen kompakte MEMS-Einheiten ein, die eine Sichtlinien-Zielgenauigkeit innerhalb taktischer Toleranzen bieten, während Quantengyroskope in Forschungsnutzlasten wie dem QYRO-CubeSat auftauchen und auf künftige Disruption bei der Überwachungspräzision hindeuten.

Geografische Analyse

Nordamerika kontrollierte 2024 34,22 % des Marktanteils für Verteidigungs-Gyroskope und nutzte das weltweit größte Verteidigungsbudget sowie ein ausgereiftes industrielles Ökosystem. Die Übernahme von Civitanavi Systems durch Honeywell für 200 Millionen EUR (235,22 Millionen USD) im dritten Quartal 2024 stärkte die regionale faseroptische Kapazität, während die geplante Abspaltung der Luft- und Raumfahrtsparte einen Umsatzfokus von 15 Milliarden USD vorsieht, von dem 40 % auf Verteidigung und Raumfahrt entfallen. Im Rahmen der Nationalen Verteidigungsindustriestrategie verankerte Freundschafts-Sourcing-Initiativen zielen darauf ab, die Produktion kritischer Komponenten zurückzuholen und die Lieferketten vor geopolitischen Reibungen zu schützen. Die AUKUS-Ausnahmeregelung, die im September 2024 in Kraft trat, vereinfacht den Technologiefluss zwischen den Vereinigten Staaten, Australien und dem Vereinigten Königreich und beschleunigt voraussichtlich die Umsetzung gemeinsamer Projekte.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 8,01 % bis 2030 den stärksten Schwung. Japans Zuweisung von 57,2 Milliarden USD für 2025 und Indiens Verteidigungsbudget von 81,7 Milliarden USD unterstreichen eine Beschaffungspipeline im Milliardenbereich. China fördert inländische Lieferanten – ERICCO und AVIC – und fordert westliche Preispunkte heraus, während es die indigene Forschung und Entwicklung in der gesamten Region stimuliert. Südkoreas wachsender verteidigungsindustrieller Fußabdruck und Australiens Teilnahme an AUKUS treiben zusätzliche Nachfrage an. Weitreichende Investitionen in unbemannte maritime Überwachung und Luftplattformen unterstützen die Hochvolumen-MEMS- und mittelklassige FOG-Nachfrage.

Europa verzeichnet ein ausgewogenes Wachstum, angetrieben durch kollaborative Verteidigungsrahmen und Unternehmenskonsolidierung. Safran strebt eine Verdoppelung des Umsatzes mit Verteidigungselektronik bis 2028–2030 an und erhielt die kartellrechtliche Genehmigung der EU für die Übernahme der Flugsteuerungssparte von Collins Aerospace für 1,8 Milliarden USD, was die Trägheitsnavigationsfähigkeiten stärkt.[3]GuruFocus, "Safrans Übernahme für 1,8 Milliarden USD genehmigt," gurufocus.com Thales, mit einem Auftragsrückstand von 39,2 Milliarden EUR (46,10 Milliarden USD), integriert Quantenforschung mit etablierten Ringlaser-Linien, um langfristige Relevanz zu sichern. Die Finanzierung durch den Europäischen Verteidigungsfonds fördert grenzüberschreitende Forschung und Entwicklung, doch divergierende nationale Exportkontrollregime fügen dem innergemeinschaftlichen Technologietransfer weiterhin administrative Schichten hinzu.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; Honeywell International Inc., Northrop Grumman Corporation und Safran bilden die Spitze der dreigliedrigen Struktur und kombinieren MEMS-, FOG- und RLG-Portfolios innerhalb vertikal integrierter Lieferketten. Honeywells Civitanavi-Übernahme erweitert die europäische Präsenz und vertieft die FOG-Expertise, während die bevorstehende Unternehmenstrennung darauf abzielt, den Fokus auf Luft- und Raumfahrt- sowie Verteidigungsnavigationslösungen zu schärfen. Northrop Grumman Corporation nutzt die Kompetenzen der LITEF-Tochtergesellschaft in der Ringlasertechnologie und verbindet diese mit der Erforschung von Siliziumphotonik-Wegen für Trägheitsmesseinheiten der nächsten Generation.

Safrans Übernahme des Flugsteuerungsgeschäfts von Collins Aerospace erweitert die Integrationsmöglichkeiten in der Avionik und Trägheitsführung und positioniert das Unternehmen, um Gyroskop-Hardware mit Flugsteuerungsflächen in schlüsselfertigen Angeboten zu bündeln. Vector Atomics und Lockheed Martins QuINS-Demonstration führt Quantenklasse-Wettbewerber ein; solche Neueinsteiger arbeiten häufig mit Hauptauftragnehmern zusammen, um Produktionsraten- und Zertifizierungshürden zu überwinden.

Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem entscheidenden Wettbewerbsdifferenziator. Engpässe bei polarisationserhaltenden Fasern während der Pandemieunterbrechungen veranlassten mehrere nordamerikanische und europäische Hersteller zu Nearshoring-Maßnahmen. Die ITAR-Compliance-Infrastruktur begünstigt etablierte Anbieter, obwohl die AUKUS-Revisionen vom September 2024 kleineren alliierten Lieferanten einen Zugang zu eingeschränkten Märkten eröffnen. Der Druck durch chinesische Wettbewerber mit niedrigen Preisen motiviert westliche Unternehmen, ihre Herkunft als vertrauenswürdige Lieferanten in Beschaffungswettbewerben hervorzuheben.

Marktführer in der Branche für Verteidigungs-Gyroskope

Honeywell International Inc.

Northrop Grumman Corporation

Exail Technologies

EMCORE Corporation

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Curtiss-Wright Corporation sicherte sich Verträge von Rheinmetall zur Lieferung von Turm-Antriebsstabilisierungssystemen (TDSS) für den deutschen Boxer Schwerer Waffenträger und den ungarischen Lynx Schützenpanzer (IFV). Das TDSS integriert Gyroskoptechnologie, die eine genaue Turmstabilisierung während der Fahrzeugbewegung gewährleistet.

- Juli 2024: Die US-Marine vergab einen Vertrag über 111 Millionen USD an The Charles Stark Draper Laboratory Inc. in Cambridge, Massachusetts, zur Herstellung interferometrischer Faseroptik-Gyroskope (IFOGs) für die seegestützten Nuklearraketen Trident II (D5).

Berichtsumfang des globalen Marktes für Verteidigungs-Gyroskope

| MEMS-Gyroskope |

| Faseroptische Gyroskope (FOG) |

| Ringlaser-Gyroskope (RLG) |

| Sonstige |

| Luftgestützte Plattformen |

| Marine- und Unterwasserplattformen |

| Landfahrzeuge |

| Raumfahrzeuge und Satelliten |

| Raketen und präzisionsgelenkte Munition |

| Unbemannte Systeme |

| Einachsig |

| Zweiachsig |

| Dreiachsig |

| Navigation und Positionierung |

| Führung und Steuerung |

| Plattformstabilisierung und Zielerfassung |

| Robotik und Autonomie |

| Überwachungs- und ISR-Nutzlasten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | MEMS-Gyroskope | ||

| Faseroptische Gyroskope (FOG) | |||

| Ringlaser-Gyroskope (RLG) | |||

| Sonstige | |||

| Nach Plattform | Luftgestützte Plattformen | ||

| Marine- und Unterwasserplattformen | |||

| Landfahrzeuge | |||

| Raumfahrzeuge und Satelliten | |||

| Raketen und präzisionsgelenkte Munition | |||

| Unbemannte Systeme | |||

| Nach Achse | Einachsig | ||

| Zweiachsig | |||

| Dreiachsig | |||

| Nach Anwendung | Navigation und Positionierung | ||

| Führung und Steuerung | |||

| Plattformstabilisierung und Zielerfassung | |||

| Robotik und Autonomie | |||

| Überwachungs- und ISR-Nutzlasten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verteidigungs-Gyroskope im Jahr 2025?

Die Marktgröße für Verteidigungs-Gyroskope wird im Jahr 2025 auf 661,4 Millionen USD geschätzt.

Welche CAGR wird für Verteidigungs-Gyroskope bis 2030 erwartet?

Der Markt wird voraussichtlich bis 2030 einen Wert von 889,29 Millionen USD erreichen und mit einer CAGR von 6,10 % wachsen.

Welche Region verzeichnet das schnellste Nachfragewachstum für Verteidigungs-Gyroskope?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,01 %, angetrieben durch steigende Verteidigungsbudgets in Japan, Indien, China und Südkorea.

Welches Technologiesegment dominiert die aktuellen Einsätze?

MEMS-Gyroskope halten einen Marktanteil von 42,56 % und wachsen dank SWaP-C-Effizienz mit einer CAGR von 7,32 %.

Welche Plattformkategorie verzeichnet die höchste Wachstumsrate?

Unbemannte Systeme verzeichnen mit 7,89 % die schnellste Plattform-CAGR, da Streitkräfte autonome Flotten ausbauen.

Welcher Anwendungsbereich trägt heute den größten Umsatz bei?

Navigations- und Positionierungsanwendungen machen aufgrund von GPS-abgeschirmten Betriebsanforderungen 52,62 % des Marktumsatzes aus.

Seite zuletzt aktualisiert am: