Marktgröße und Marktanteil für Rechenzentrum- und KI-Server-Leiterplatten

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

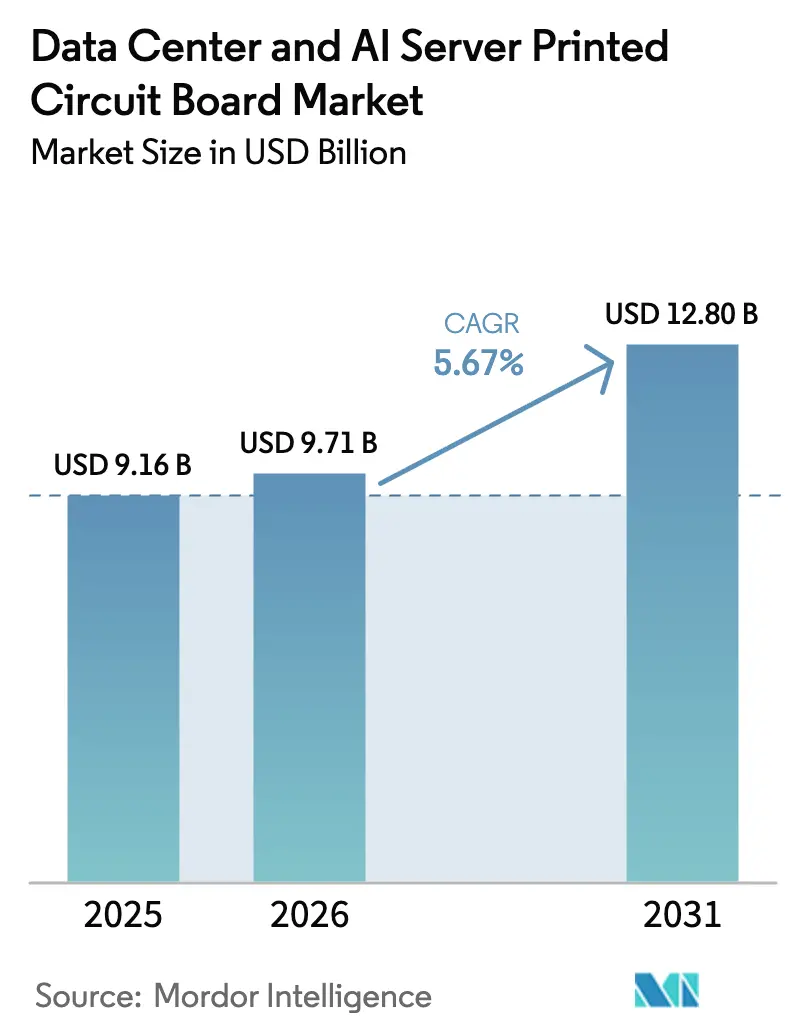

| Marktgröße (2026) | 9.71 Milliarden US-Dollar |

| Marktgröße (2031) | 12.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum- und KI-Server-Leiterplatten von Mordor Intelligence

Die Marktgröße für Rechenzentrum- und KI-Server-Leiterplatten wird im Jahr 2026 auf USD 9,71 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 9,16 Milliarden, mit Projektionen von USD 12,80 Milliarden und einem Wachstum von 5,67 % CAGR über den Zeitraum 2026–2031. Anhaltende Kapitalausgaben für inferenzoptimierte GPU- und ASIC-Cluster, die Migration zu 800-GbE-Switch-Architekturen und ein starker Anstieg der thermischen Lasten auf Rack-Ebene erhöhen die Häufigkeit der Server-Erneuerung und schaffen eine größere installierte Basis von Leiterplatten mit hoher Lagenanzahl. Kürzere Designqualifizierungsfenster, die jetzt durchschnittlich 12 Monate statt der historischen 18–24 Monate betragen, zwingen Hersteller dazu, Prozessverbesserungen zu beschleunigen, insbesondere bei lasergebohrt Mikro-Via- und modifizierten halbadditiven Linien. Asien-Pazifik dominiert weiterhin die Ankündigungen neuer Kapazitäten, da Lieferanten in der Nähe von IC-Substratfabriken und Kupferkaschierplatten-Werken angesiedelt sind, während US-Exportkontrollen die chinesische Nachfrage zu inländischen Anbietern umleiten und die kurzfristige regionale Engpasssituation verstärken. Lieferanten, die hochgeschwindigkeits-verlustarme Laminate, eingebettete Stromschienen und Glaskern-Pilotprojekte beherrschen, sind gut positioniert, um die Nachfrage nach co-verpackter Optik zu bedienen, da die Schnittstellenfahrpläne für 1,6 Tbps und 3,2 Tbps auf eine Massenadoption zusteuern.

Wichtigste Erkenntnisse des Berichts

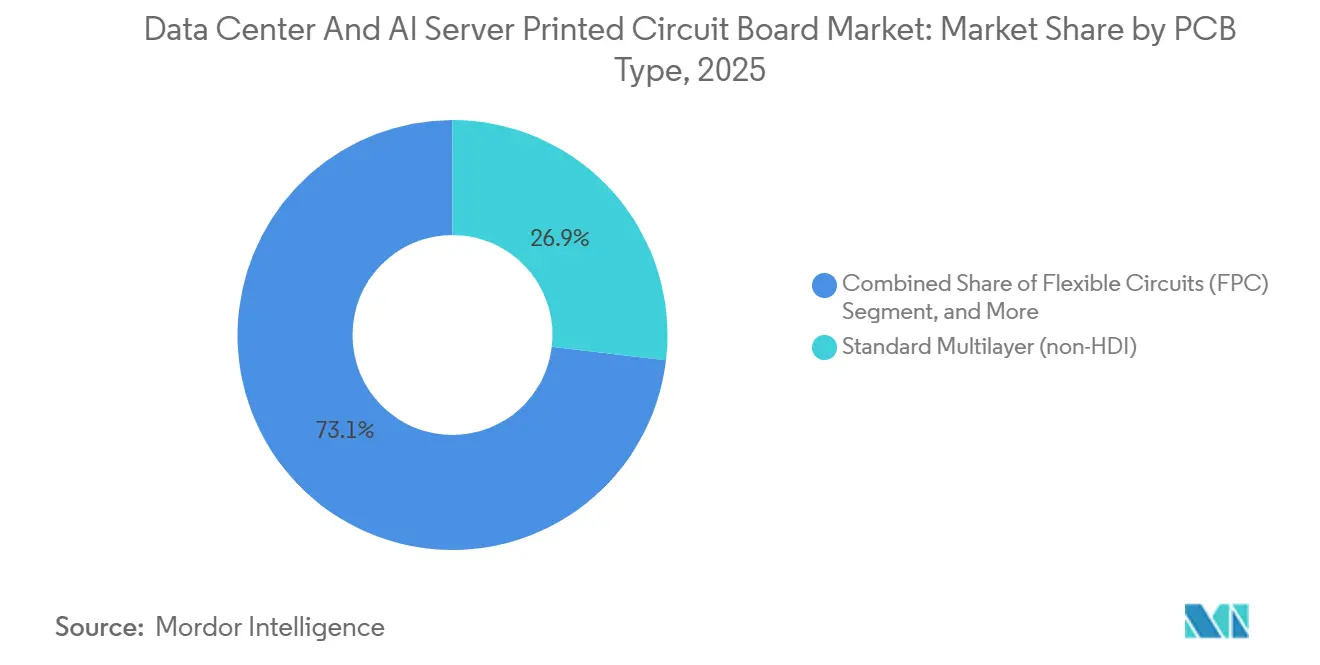

- Nach Leiterplattentyp erfasste Standard-Mehrlagig 26,87 % des Marktanteils für Rechenzentrum- und KI-Server-Leiterplatten im Jahr 2025, während flexible Schaltungen bis 2031 mit einer CAGR von 5,99 % expandieren.

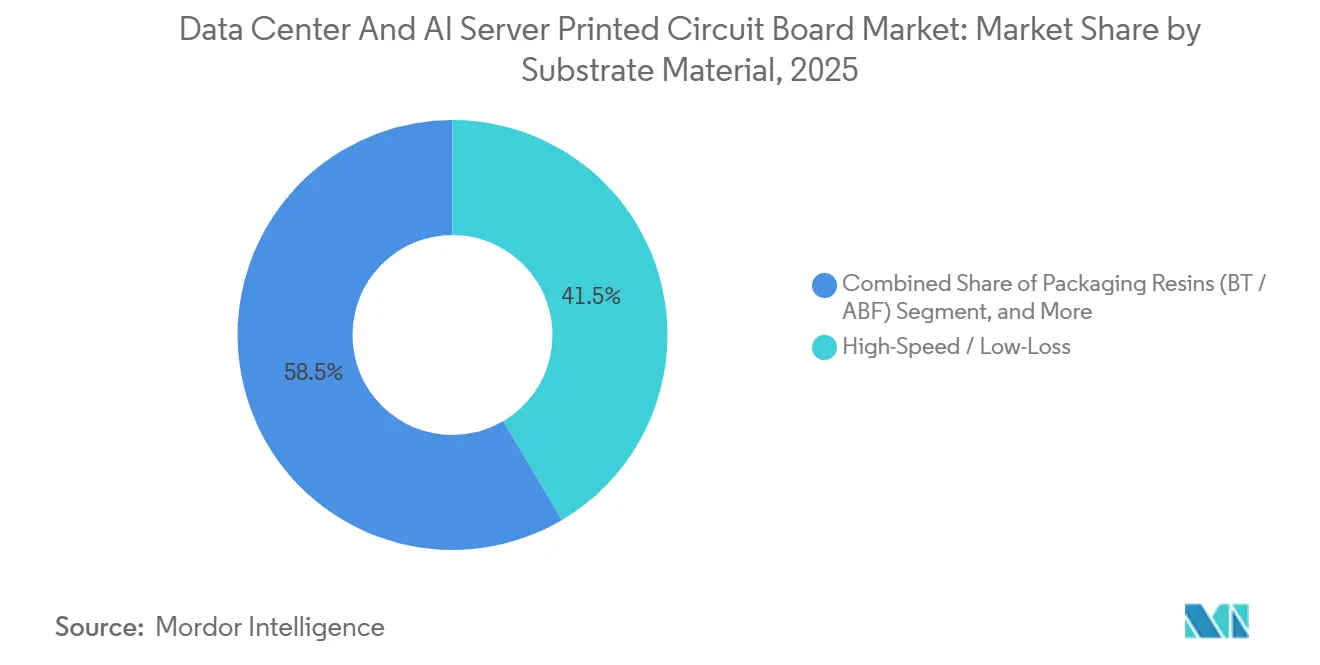

- Nach Substratmaterial hielten hochgeschwindigkeits-verlustarme Laminate im Jahr 2025 einen Anteil von 41,50 % an der Marktgröße für Rechenzentrum- und KI-Server-Leiterplatten und verzeichnen bis 2031 eine CAGR von 6,63 %.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 82,54 % im Jahr 2025; Asien-Pazifik verzeichnete unter den entwickelten Regionen die höchste prognostizierte CAGR von 6,25 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rechenzentrum- und KI-Server-Leiterplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von KI-Beschleunigern in Hyperscale-Rechenzentren | +1.20% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Rack-Leistungsdichte erfordert Hochleistungs-Leiterplatten | +0.90% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Übergang zu co-verpackter Optik treibt HDI- und IC-Substratnachfrage | +0.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Flüssigkühlungsinfrastruktur | +0.70% | Nordamerika und Europa, aufkommend in China | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Glaskern- und eingebetteten Stromschienentechnologien | +0.50% | Japan, Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Integration erneuerbarer Energie vor Ort steigert Nachfrage nach hochthermischen Leiterplatten | +0.30% | Global, frühe Gewinne in Nordeuropa und der US-Westküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von KI-Beschleunigern in Hyperscale-Rechenzentren

Hyperscaler installierten im Jahr 2025 mehr als 3,5 Millionen KI-Beschleuniger, ein Sprung von 180 % gegenüber 2024, und jede neue GPU-Karte erfordert 32-lagige Leiterplatten mit impedanzkontrollierten Differenzpaaren. Die Referenzdesigns von NVIDIA H200 und AMD MI325X basieren beide auf Leiterbahn- und Zwischenraumbreiten unter 10 µm, was Lieferanten zwingt, modifizierte halbadditive Prozesse einzuführen, die den Kapitalaufwand erhöhen, aber die Ausbeute für Geometrien unter 15 µm verbessern. Meta gab bekannt, dass allein die Leiterplattenbeschaffung rund 8 % seiner KI-Infrastrukturausgaben von USD 9,2 Milliarden im dritten Quartal 2025 ausmachte. Die Verkürzung der Designzyklen motiviert Hersteller dazu, mehrere hochgeschwindigkeits-Laminat-SKUs zu bevorraten und Schnellfertigungszellen für GPU-Träger- und Retimer-Leiterplatten bereitzustellen, wodurch die Prototyp-Vorlaufzeit auf weniger als sechs Wochen verkürzt wird. Da die Hyperscaler-Budgets weiterhin auf Inferenz-Cluster ausgerichtet sind, sollte der Markt für Rechenzentrum- und KI-Server-Leiterplatten alle zwei Quartale wiederkehrende Volumenabnahmen verzeichnen, anstatt des bisherigen 18-Monats-Rhythmus.

Wachsende Rack-Leistungsdichte erfordert Hochleistungs-Leiterplatten

Die durchschnittliche Rack-Dichte erreichte 2025 in Tier-3-Einrichtungen 18 kW, und flüssiggekühlte Installationen überschritten 40 kW, was das Kupfergewicht der Leiterplatten auf 3–4 oz erhöht und Polyimid-Laminate erfordert, die für eine Glasübergangstemperatur über 180 °C ausgelegt sind.[1]Uptime Institute, „Globale Rack-Dichte-Umfrage 2025”, uptimeinstitute.com Höhere Stromlasten überschreiten auch die Kriech-Abstands-Schwellenwerte gemäß IEC 62368-1, was Neugestaltungen von Leistungssteckverbindern erzwingt, die Qualifizierungen um bis zu drei Monate verzögern.[2]Internationale Elektrotechnische Kommission, „IEC 62368-1 Änderung 3”, iec.ch Die Spannungsabfallminderung beginnt nun auf Leiterplattenebene durch das Einbetten von 0,3-mm-Raster-Thermovias unter VRM-Stufen, was die Substratkosten um 15–20 % erhöht, den Betreibern jedoch einen zusätzlichen thermischen Spielraum von 5–7 °C verschafft. Die Zuverlässigkeitsziele für Leiterplatten steigen auf 3.000 Lade-Entlade-Zyklen für Racks, die mit stationären Batteriespeichern kombiniert werden, wodurch kostengünstiges FR-4 von der genehmigten Lieferantenliste gestrichen wird. Diese Veränderungen weiten insgesamt die Nachfrage nach hochwertigem Hochtemperatur-Epoxid und Polyimid-Mischungen im Markt für Rechenzentrum- und KI-Server-Leiterplatten aus.

Übergang zu co-verpackter Optik treibt HDI- und IC-Substratnachfrage

Co-verpackte Optik erreichte 2025 die Serienlieferung und eliminiert diskrete steckbare Transceiver, wodurch die Switch-Hauptplatinenfläche um 30 % reduziert und der Stromverbrauch um 20–25 % gesenkt wird. Die Implementierung erfordert IC-Substrate mit eingebetteten optischen Wellenleitern und Via-Dichten über 10.000 Vias/cm², was Ausbeute-Herausforderungen schafft, die die Erstpass-Erfolgsquote bei rund 60–70 % hält. Unimicrons 14-lagiges CPO-Substrat, das 2025 qualifiziert wurde, nutzt 25-µm-Leiterbahn-und-Zwischenraum-Strukturen und lasergebohrt Mikro-Vias, um das thermische Budget einzuhalten. Eine breite Einführung hängt vom OIF-Schnittstellenstandard ab, der mechanische und thermische Anforderungen harmonisiert und Switch-OEMs ermöglicht, Substrate von zwei Quellen zu beziehen. Da 1,6-Tbps-Designs 2026 hochgefahren werden, werden HDI- und IC-Substratlieferanten mit nachgewiesenen CPO-Fähigkeiten einen überproportionalen Anteil im Markt für Rechenzentrum- und KI-Server-Leiterplatten gewinnen.

Schnelle Expansion der Flüssigkühlungsinfrastruktur

Mehr als 120.000 Racks integrierten 2025 direkte Chip-Kühlplatten, ein Sprung von 220 % gegenüber dem Vorjahr. Immersionskühlung überschritt einen Anteil von 8 % bei neuen KI-Cluster-Installationen, senkte den Gesamtenergieverbrauch der Anlage und erhöhte die physische Serverdichte. Die Flüssigkeitsexposition erfordert Konformalbeschichtungs- und Unterfüllungsschritte, die zwei bis drei Wochen Vorlaufzeit hinzufügen und Leiterplatten in die IPC-6012-Klasse-3L-Qualifizierung drängen, eine Hürde, die nur eine Teilmenge der Tier-1-Lieferanten bewältigen kann.[3]IPC, „IPC-6012E Klasse-3L-Anforderungen”, ipc.org Polyimid-Laminate mit thermischen Ausdehnungskoeffizienten unter 15 ppm/°C mindern Lötermüdung, da Server zwischen Hot-Swap-Wartung und Dauerbetrieb wechseln. Die zusätzliche Kapitalbelastung begünstigt Hersteller, die bereits Klasse-3-Nasslabore und Zuverlässigkeitskammern unterhalten, verschärft den Wettbewerb und beschleunigt die Konsolidierung im Markt für Rechenzentrum- und KI-Server-Leiterplatten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei ABF-Substraten | -0.60% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalanforderungen für fortschrittliche HDI-Linien | -0.40% | Global, am ausgeprägtesten in Europa und Südostasien | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen bei KI-Chipsätzen | -0.30% | China, indirekte Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei ultradünnen Kupferfolien | -0.20% | Global, konzentriert in Hochfrequenzanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei ABF-Substraten

Ajinomoto-Aufbaufolie bleibt für die meisten 2,5D- und 3D-KI-Beschleunigerpakete unersetzlich, doch die Kapazitätserweiterungen 2025 hinken der Nachfrage um 12–18 Monate hinterher. Hyperscaler vergeben nun Volumenverpflichtungen ein Jahr im Voraus und akzeptieren 40-wöchige Vorlaufzeiten, die sich durch die Leiterplattenbeschaffungspläne fortpflanzen und das kurzfristige Wachstum einschränken. Intel nannte öffentlich ABF-Engpässe als Grund für die Verzögerung der Granite-Rapids-Xeon-Markteinführungen und unterstrich damit die systemische Exposition. Preiserhöhungen von 18–22 % seit Anfang 2024 zwingen mittelständische Leiterplattenlieferanten dazu, entweder Margeneinbußen hinzunehmen oder Volumina abzugeben, was die Anteilskonzentration bei vertikal integrierten Lieferanten verstärkt. Bis neue Ajinomoto-Linien bis zum dritten Quartal 2027 die volle Produktion erreichen, muss der Markt für Rechenzentrum- und KI-Server-Leiterplatten periodische Substratknappheit bewältigen.

Hohe Kapitalanforderungen für fortschrittliche HDI-Linien

Greenfield-HDI-Werke, die 10-µm-Leiterbahn-und-Zwischenraum-Geometrien beherrschen, benötigen USD 150–250 Millionen pro Standort, weit über den für Standard-Mehrlagig-Linien typischen USD 70–90 Millionen. AT&S investierte EUR 400 Millionen (USD 440 Millionen) in seinen Chongqing-Campus, doch die Auslastung im ersten Jahr blieb unter 60 %, da Kundenqualifizierungen 12–18 Monate in Anspruch nehmen. Steigende Zinssätze trieben die durchschnittlichen Kreditkosten bis Ende 2025 auf 9–11 %, verlängerten die Amortisationshorizonte auf neun Jahre und verzögerten Brownfield-Upgrades für viele Lieferanten. Die erhöhte Kapitalbarriere schränkt den Markteintritt regionaler Akteure ein, konzentriert HDI-Kapazitäten bei zehn oder weniger Unternehmen und verlangsamt die Technologiediffusion im breiteren Markt für Rechenzentrum- und KI-Server-Leiterplatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen erweitern den Serverdesign-Spielraum

Flexible Schaltungen verzeichneten bis 2031 eine CAGR von 5,99 % und übertrafen damit alle anderen Kategorien, da Edge-Server und Micro-Rechenzentrum-Appliances faltbare Verbindungen benötigen, die die Z-Höhe in kompakten Gehäusen reduzieren. Standard-Mehrlagig-Leiterplatten behielten 2025 einen Anteil von 26,87 % an der Marktgröße für Rechenzentrum- und KI-Server-Leiterplatten, da ihre Kosteneffizienz für hochvolumige Server-Hauptplatinen und Backplanes geeignet ist. Dennoch steigt die HDI-Durchdringung stetig, wo 112-Gbps-PAM-4-Signalisierung engere Impedanzfenster erzwingt. IC-Substrate profitieren von Chiplet-Architekturen, die mehrere Siliziumchips auf organischen Interposern verbinden, während Starr-Flex-Leiterplatten die Biegekonformität mit schweren Kupfer-Stromebenen für flüssiggekühlte Baugruppen kombinieren. Samsung Electro-Mechanics' Einführung von 16-lagigem Any-Layer-HDI reduziert die Zykluszeit um 20 % und signalisiert die Lieferantenbereitschaft für 15-µm-Geometrien, eine Schwelle, die Standard-Mehrlagig-Lieferanten kaum erreichen. Die Konvergenz von Starr-, Flex- und IC-Substratfähigkeiten ermutigt Hyperscaler, die Beschaffung bei wenigen Full-Stack-Herstellern zu konsolidieren, was die gemeinsame Entwicklung zwischen Lieferant und Kunde vertieft und die Volumensichtbarkeit stärkt.

Starr-1-2-seitige Leiterplatten bleiben Standardkomponenten für Leistungsmodule, doch das Wachstum ist auf niedrige einstellige Bereiche begrenzt, da Betreiber auf effizientere VRM-Stufen migrieren, die auf komplexeren Substraten montiert sind. Andere Nischentypen wie Metallkern- und Keramikleiterplatten halten zusammen weniger als 5 % Anteil, spielen aber eine überproportionale Rolle in Hochspannungsnetzteilen und HF-Frontends. Hersteller, die ihr Wissen über flexible Schaltungen auf Starr-Flex- und HDI-Varianten ausweiten, sind gut positioniert, wenn Flüssigkühlungs-Nachrüstungen Leiterplatten erfordern, die bei der Wartung dynamisch artikuliert werden können. Da Server-Architekturen modularer werden, verlangt der Markt für Rechenzentrum- und KI-Server-Leiterplatten eine Formfaktor-Flexibilität, die Standard-Mehrlagig-Anbieter übernehmen müssen oder riskieren, Marktanteile an anpassungsfähigere Substrattypen zu verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Verlustarme Laminate unterstützen Signalisierung der nächsten Generation

Hochgeschwindigkeits-verlustarme Laminate erfassten 2025 41,50 % des Marktanteils für Rechenzentrum- und KI-Server-Leiterplatten und verzeichnen bis 2031 eine CAGR von 6,63 %, da Verbindungen auf Leiterplattenebene nun 56 Gbps überschreiten und häufig auf 112 Gbps skalieren. FR-4 behält seinen Umfang bei kostenempfindlichen E/A-Karten, doch sein Verlustfaktor über 0,012 begrenzt die Reichweite in Switches der nächsten Generation. Polyimid-Substrate mit einer Glasübergangstemperatur über 250 °C und einem Verlustfaktor unter 0,003 werden zunehmend in flüssiggekühlten Servern eingesetzt, die thermischen Schwankungen durch Wartungszyklen ausgesetzt sind. Vergussmassen wie Bismaleimid-Triazin und ABF halten zusammen fast 12 % Anteil und bleiben für KI-Beschleuniger, die HBM-Stapel mit Rechenkernen verbinden, unverzichtbar.

Rogers' RO4835T-Laminat, das Mitte 2025 kommerzialisiert wurde, erreicht einen Verlustfaktor von 0,0037 bei gleichzeitiger FR-4-Kompatibilität, verkürzt Qualifizierungsschleifen und unterstreicht die Prämie, die Hyperscaler auf die Einführung von Drop-in-Prozessen legen. Metallkern- und Keramikoptionen liegen zwar unter 8 % Umsatz, bieten aber unersetzliche thermische Pfade in Kilowatt-Netzteilen. Lieferanten, die Spindeldrehzahlen über 120.000 U/min ohne Delaminierung erreichen können, sind am besten positioniert, um verlustarme Materialien der nächsten Generation im großen Maßstab zu kommerzialisieren. Da die Signalisierungsraten erneut auf 224 Gbps PAM-4 steigen, werden verlustarme Mischungen für jeden hochwertigen Lagenstapel im Markt für Rechenzentrum- und KI-Server-Leiterplatten zur Grundvoraussetzung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

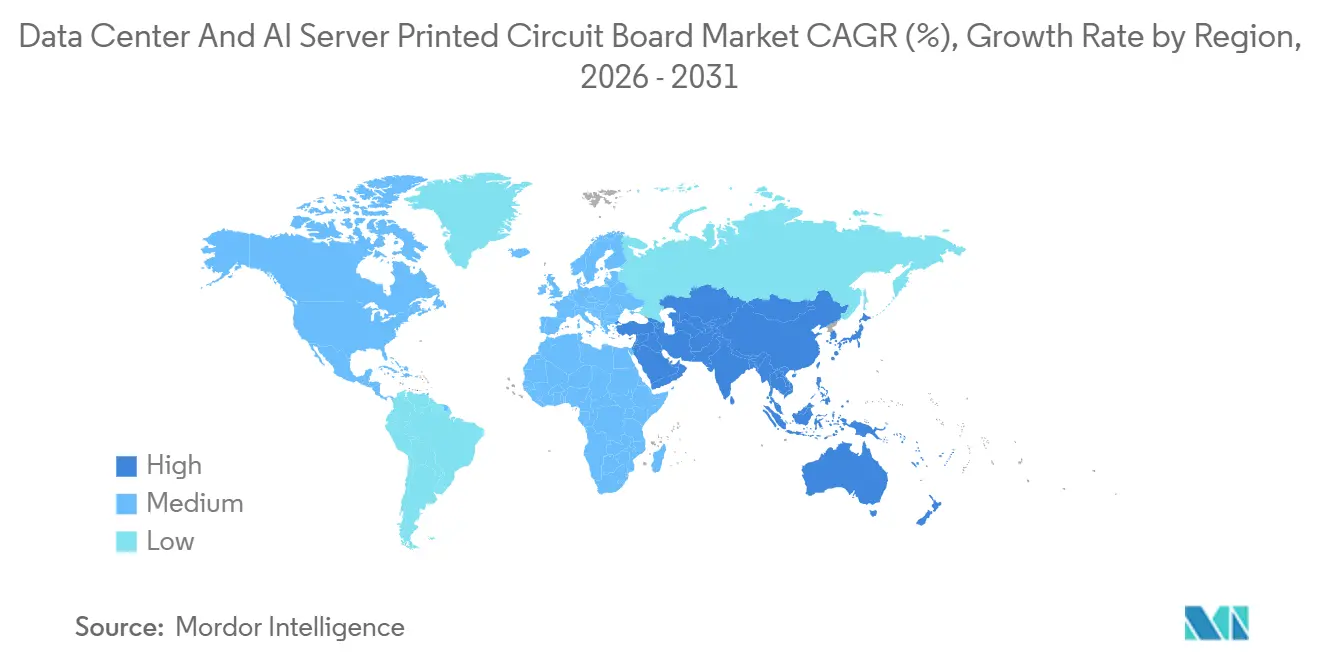

Asien-Pazifik besaß 82,54 % des Umsatzes 2025 und verfolgt bis 2031 eine CAGR von 6,25 %. Taiwans Hubs in Hsinchu und Tainan liefern über 70 % von TSMCs organischen Substraten, sodass Unimicron und Nan Ya PCB innerhalb von 10 Wochen liefern können, gegenüber 14–16 Wochen für Importe. China fügte 2025 rund 2,5 Millionen m² HDI-Kapazität in Guangdong und Jiangsu hinzu, um Leiterplatten zu ersetzen, die nun von ausländischen GPU-Lieferungen ausgeschlossen sind. Japan schützt geistiges Eigentum bei Glaskern-Laminaten und ultradünnen Kupferfolien, doch hohe Arbeitskosten dämpfen den Volumenaufbau. Südkoreas Any-Layer-HDI-Vorstoß liefert um 30 % dünnere Leiterplatten und hält Samsung Electro-Mechanics und LG Innotek an der Spitze der Technologie, während Thailand und Vietnam verlagerte Standard-Mehrlagig-Linien aufnehmen, aber Ingenieuren für Prozesse unter 25 µm fehlen.

Nordamerika mit Wachstum konzentriert in Luft- und Raumfahrt, Verteidigung und medizinischen Prototypen, wo ITAR- und Qualitätsstandards Preisaufschläge erfordern. TTMs acht US-Standorte verankern das Schnellfertigungsvolumen und profitieren von stabiler Verteidigungsnachfrage, was die Exposition gegenüber Rohstoffpreisschwankungen mindert. Der CHIPS- und Wissenschaftsakt widmete minimale direkte Unterstützung für Leiterplatten, was die lokale Abhängigkeit von asiatischen Importen für Hochvolumenproduktionen aufrechterhält. Hyperscaler konzentrieren neue Standorte in erneuerbaren Energiekorridoren im pazifischen Nordwesten und in Texas und verlangen Leiterplatten mit breiten thermischen Hüllkurven und wetterfesten Beschichtungen.

Europa hielt rund 6 % Anteil, angeführt von AT&S und NCAB Group. Green-Deal-Initiativen katalysieren Elektrofahrzeug- und Erneuerbare-Energie-Netz-Rollouts, die auf hochzuverlässige Leiterplatten angewiesen sind, doch REACH- und Ökodesign-Konformität erhöht die Herstellungskosten um bis zu 12 %. AT&S' Investition in Chongqing unterstreicht Europas bescheidenes inländisches Aufwärtspotenzial gegenüber Asiens Nachfrageschwerkraft. Brasilien und Argentinien zusammen liegen unter 2 % Anteil, ausgerichtet auf lokale Automobil- und Haushaltsgerätemontagebetriebe, die hauptsächlich Standard-Mehrlagig-Leiterplatten beziehen. Die Nearshoring-Tendenz nach Mexiko hilft Nordamerika, verschiebt das globale Marktgewicht jedoch nur geringfügig weg von Asien.

In all diesen Regionen suchen Hyperscaler die Nähe zu Substratfabriken, erneuerbarer Energie und fortschrittlichen Verpackungsunternehmen, was Clustereffekte schafft, die Asien-Pazifiks Vorrangstellung stärken, aber Brownfield-Upgrades in Nordamerika und Europa am Leben erhalten, um geopolitische Risiken abzusichern. Solche räumlichen Dynamiken steuern weiterhin Beschaffungsvolumina und Preissetzungsmacht im Markt für Rechenzentrum- und KI-Server-Leiterplatten.

Wettbewerbslandschaft

Der Markt für Rechenzentrum- und KI-Server-Leiterplatten bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten TTM Technologies, Ibiden, AT&S, Unimicron und Samsung Electro-Mechanics rund 35 % des Umsatzes 2025 kontrollieren. Tier-1-Akteure differenzieren sich durch HDI- und IC-Substrat-Roadmaps, während Tier-2-Unternehmen hochgemischte Standard-Mehrlagig-Volumina anstreben. Vertikale Integration in kupferkaschierte Laminate verschafft Kingboard und Shengyi Kostenvorteile von 10–15 %, die sie bei Materialengpässen nutzen. Patentanmeldungen bei Glaskern-Substraten und eingebetteten Stromschienen konzentrieren sich in Japan und Südkorea und signalisieren zukünftige Keil-Technologien. Die Lieferantenkonsolidierung durch Hyperscaler verlagert die Verhandlungsmacht zugunsten der Käufer, die nun Kapazitäten über Co-Investitionsklauseln und mehrjährige Take-or-Pay-Verträge sichern.

Weißer Raum verbleibt bei Starr-Flex-Lösungen für flüssiggekühlte Server, wo traditionellen HDI-Lieferanten Flex-Expertise fehlt. Chinesische Neueinsteiger wie Shennan Circuits und Zhen Ding Technology nutzen staatliche Subventionen, um HDI schnell zu skalieren und den Rückstand zu Tier-1-Leistungskennzahlen zu verringern. Durch KI unterstützte Designautomatisierung verkürzt Routing-Zyklen von Wochen auf Stunden und macht die EDA-Integration zu einem Beschaffungskriterium, das so wichtig ist wie die Fertigungsfähigkeit. Die Einhaltung der IPC-6012-Klasse-3- und 3L-Standards erfordert kapitalintensive Testsuiten, filtert unterinvestierte Betriebe heraus und drängt die Branche zu moderater Konsolidierung. Insgesamt steigt die Wettbewerbsintensität, bleibt aber ausgewogen zwischen kostenorientierten Herausforderern und technologiegetriebenen Marktführern.

Marktführer in der Branche für Rechenzentrum- und KI-Server-Leiterplatten

Unimicron Technology Corp.

Ibiden Co., Ltd.

AT&S AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unimicron schloss eine Erweiterung im Wert von USD 320 Millionen in seinem Werk in Kunshan ab und fügte 1,2 Millionen m² jährliche HDI-Kapazität für KI-Server-Leiterplatten hinzu.

- Dezember 2025: Samsung Electro-Mechanics sicherte sich einen dreijährigen Any-Layer-HDI-Vertrag im Wert von USD 850 Millionen mit einem großen nordamerikanischen Hyperscaler, einschließlich gemeinsamer Forschung und Entwicklung zu eingebetteten Stromschienen.

- November 2025: AT&S erhielt EUR 180 Millionen (USD 198 Millionen) an chinesischen Subventionen zur Erweiterung seines IC-Substrat-Campus in Chongqing, mit geplanter Produktion ab dem zweiten Quartal 2027.

- Oktober 2025: Ibiden ging eine Partnerschaft mit Corning ein, um gemeinsam Glaskern-Substrate für eine kommerzielle Markteinführung im Jahr 2028 zu entwickeln.

Globaler Berichtsumfang für den Markt für Rechenzentrum- und KI-Server-Leiterplatten

Der Bericht über den Markt für Rechenzentrum- und KI-Server-Leiterplatten ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1-2-seitig, HDI, Flexible Schaltungen, IC-Substrate, Starr-Flex, Sonstige Typen), Leiterplattenmaterialien (Kupferkaschiertes Laminat, Hochdichte-Verpackungssubstrat), Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit Niedrigverlust, Polyimid, Vergussmassen, Sonstige Materialien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte-Verbindung (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Vergussmassen (BT / ABF) |

| Sonstige Substratmaterialien |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Übriger Teil der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (Nicht-HDI) | |

| Starr 1-2-seitig | ||

| Hochdichte-Verbindung (HDI) | ||

| Flexible Schaltungen (FPC) | ||

| IC-Substrate (Gehäusesubstrate) | ||

| Starr-Flex | ||

| Sonstige Leiterplattentypen | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Niedrigverlust | ||

| Polyimid (PI) | ||

| Vergussmassen (BT / ABF) | ||

| Sonstige Substratmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Übriger Teil der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rechenzentrum- und KI-Server-Leiterplatten bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 12,80 Milliarden erreichen.

Welcher Leiterplattentyp wächst in Rechenzentrumsanwendungen am schnellsten?

Flexible Schaltungen expandieren mit einer CAGR von 5,99 %, da Edge-Server faltbare Verbindungen einsetzen.

Warum gewinnen hochgeschwindigkeits-verlustarme Laminate Marktanteile?

Sie erhalten die Signalintegrität über 56 Gbps und halten bereits 41,50 % Marktanteil, mit einem Wachstum von 6,63 % CAGR.

Wie konzentriert ist die globale Leiterplattenproduktion geografisch?

Asien-Pazifik macht 82,54 % des Umsatzes 2025 aus und wird das Wachstum weiterhin mit einer CAGR von 6,25 % anführen.

Was ist das wichtigste Lieferkettenrisiko bis 2027?

ABF-Substratengpässe mit Vorlaufzeiten von bis zu 40 Wochen bleiben der größte Engpass.

Seite zuletzt aktualisiert am: