CXL Signal Conditioner und Retimer IC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

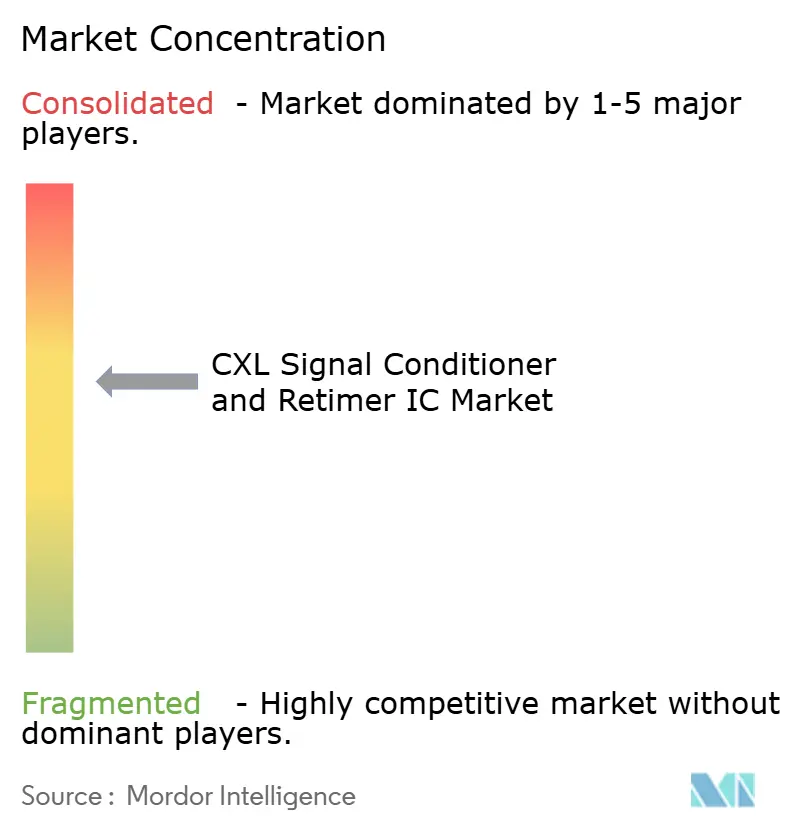

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CXL Signal Conditioner und Retimer IC Marktanalyse von Mordor Intelligence

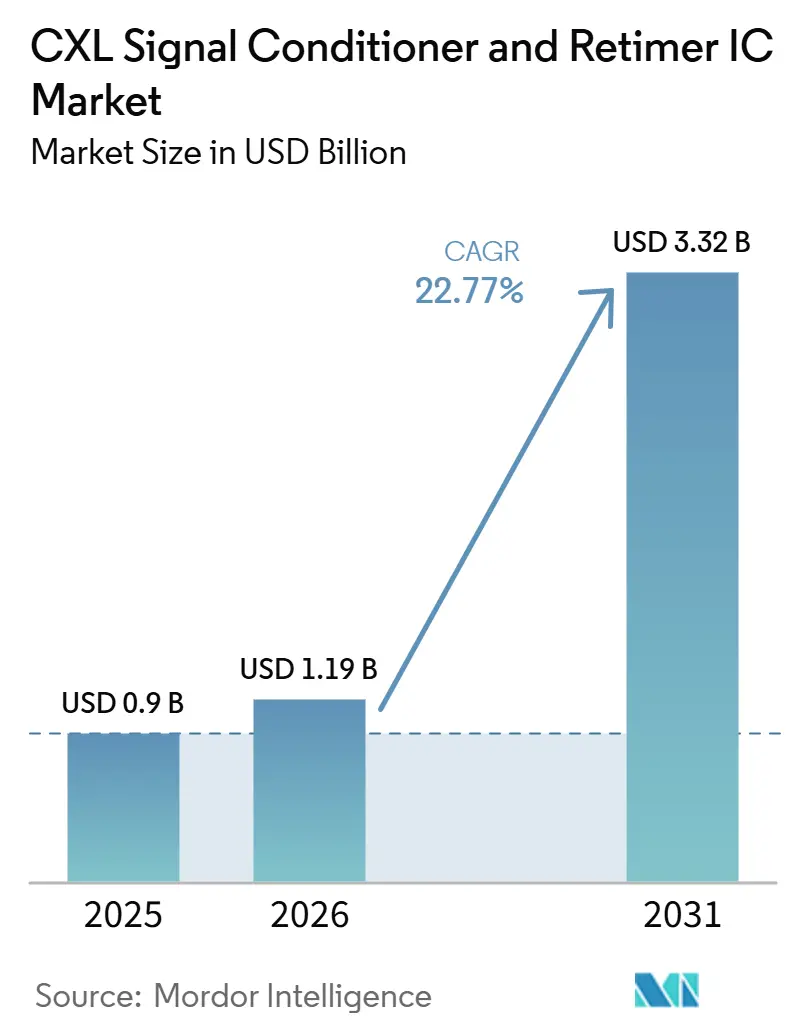

Die Marktgröße des CXL Signal Conditioner und Retimer IC Marktes wird für 2025 auf 0,90 Milliarden USD, für 2026 auf 1,19 Milliarden USD und bis 2031 auf 3,32 Milliarden USD prognostiziert, mit einem CAGR von 22,77 % von 2026 bis 2031. Die Ausgangsbasis von 2025 spiegelte einen Markt wider, der bereits in den kommerziellen Maßstab übergegangen war, da PCIe 5.0- und CXL 2.0-KI-Serverplattformen in großem Umfang in Hyperscale-Clustern eingesetzt wurden. Der Übergang im Jahr 2026 konzentriert sich auf den PCIe 6.0-Produktionshochlauf, bei dem die Signalintegritätsgrenzen bei 64 GT/s über Standard-Leiterplattenmaterialien externe Retimer zu einem erforderlichen Bestandteil des KI-Server-Platinendesigns machen. Dieser Wandel ist kein routinemäßiger Schritt von einer PCIe-Generation zur nächsten, da kürzere nutzbare Leitungsreichweiten Retimer in Positionen verschieben, die zuvor auf passives Routing angewiesen waren, und den Siliziumgehalt pro Server erhöhen. CXL-basierte Speichererweiterung, Speicher-Pooling und switch-basierte Fabrics erzeugen zusätzliche Nachfrage, da sie die Anzahl der Links erhöhen, die eine Signalwiederherstellung über die Rack- und Serverarchitektur hinweg benötigen. Der CXL Signal Conditioner und Retimer IC Markt wird zudem durch die Stärke der nordamerikanischen Hyperscale-Bereitstellung, die schnelle Skalierung der Lieferkette im asiatisch-pazifischen Raum und eine Wettbewerbsstruktur geprägt, bei der etablierte Anbieter von tiefen Qualifikationspositionen profitieren, während neuere Teilnehmer versuchen, über Leistung, Kabelintegration und Interoperabilitätsbereitschaft einzusteigen.

Wichtigste Erkenntnisse des Berichts

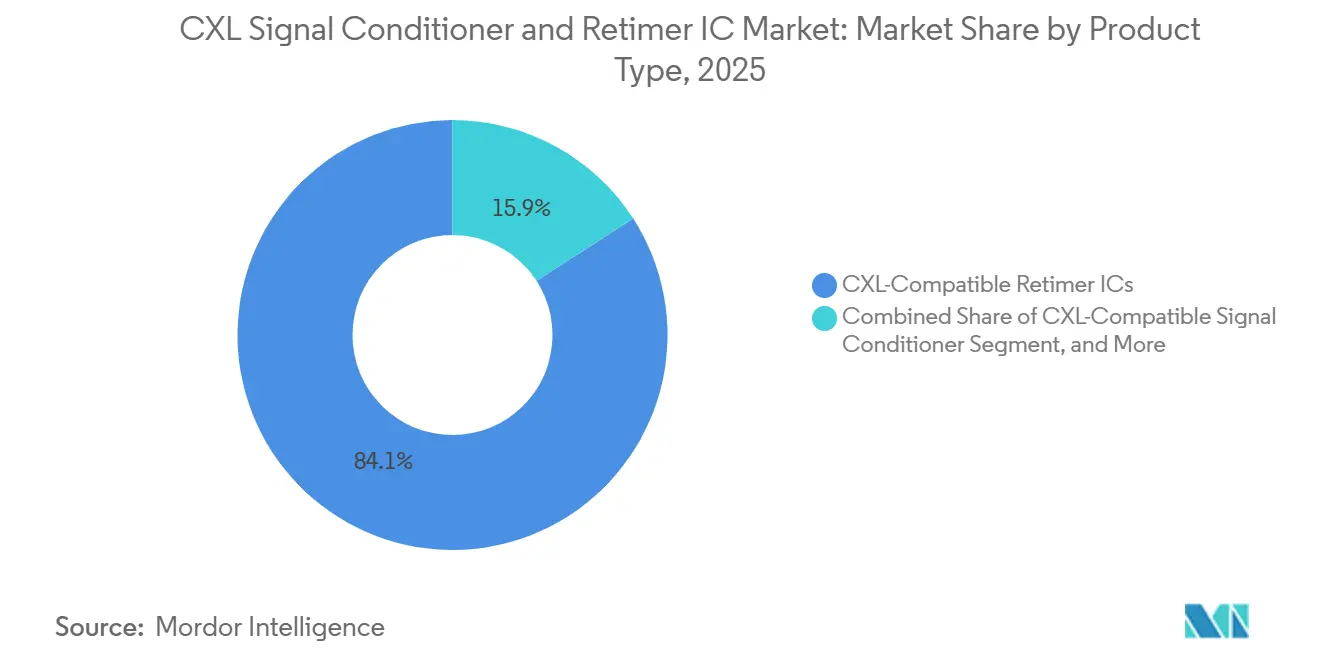

- Nach Produkttyp erfassten CXL-kompatible Retimer ICs im Jahr 2025 einen Anteil von 84,12 % an der Marktgröße des CXL Signal Conditioner und Retimer IC Marktes, während aktive Signal-Conditioning-ICs bis 2031 voraussichtlich mit einem CAGR von 23,37 % wachsen werden.

- Nach PCIe/CXL-Generationskompatibilität hielten PCIe 5.0- und CXL 1.x-2.0-kompatible ICs im Jahr 2025 einen Anteil von 66,83 %, während PCIe 6.0- und CXL 3.x-kompatible ICs bis 2031 voraussichtlich den höchsten CAGR von 23,54 % verzeichnen werden.

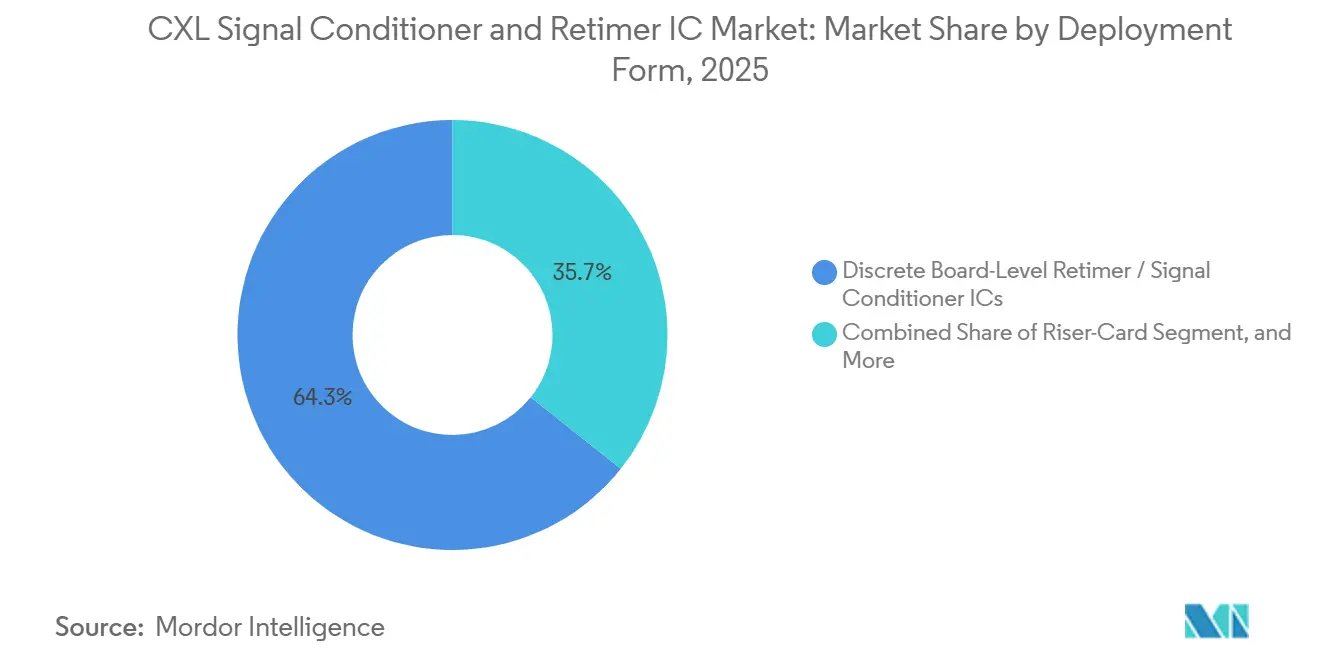

- Nach Bereitstellungsform entfielen im Jahr 2025 64,31 % des Anteils auf diskrete Retimer- und Signal-Conditioner-ICs auf Platinenebene, während in aktive elektrische Kabel und Smart-Cable-Module eingebettete ICs bis 2031 voraussichtlich mit einem CAGR von 23,49 % wachsen werden.

- Nach Anwendung repräsentierten KI- und GPU-Beschleuniger-Server im Jahr 2025 einen Anteil von 52,96 % an der Marktgröße des CXL Signal Conditioner und Retimer IC Marktes, während CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen bis 2031 voraussichtlich mit einem CAGR von 24,32 % wachsen werden.

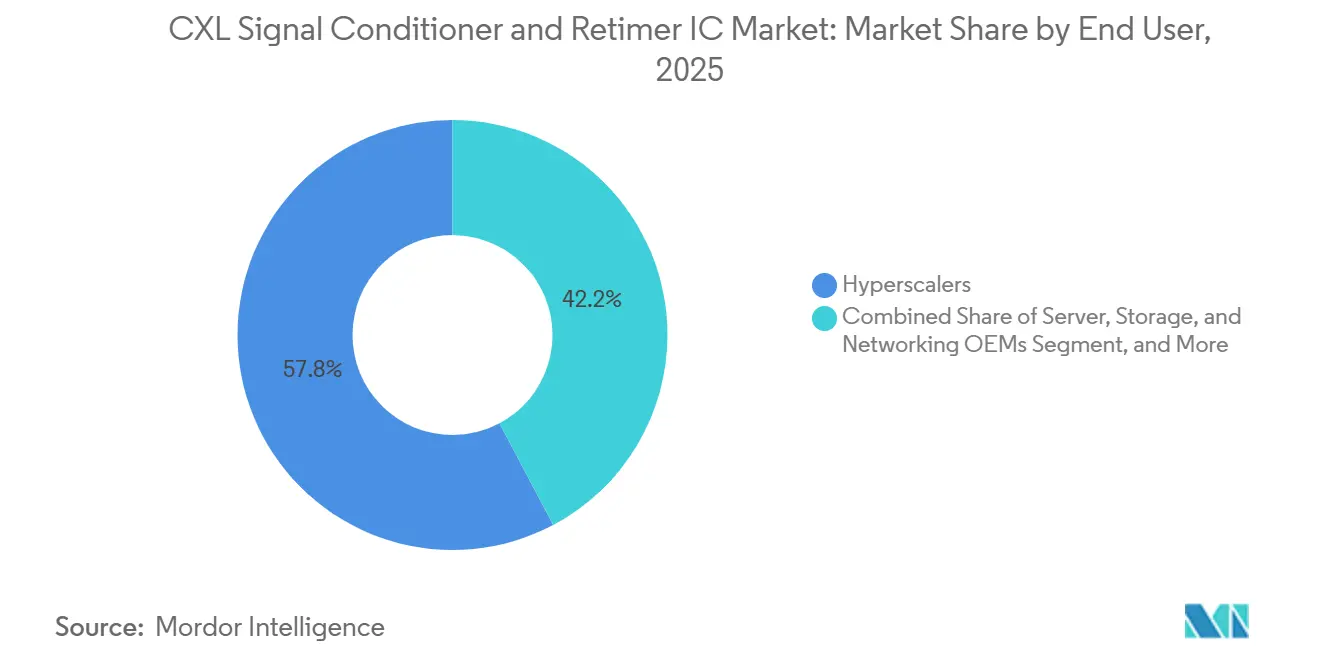

- Nach Endnutzer hielten Hyperscaler im Jahr 2025 einen Anteil von 57,77 %, während Cloud-Dienstanbieter und Neocloud-Anbieter bis 2031 voraussichtlich mit einem CAGR von 24,13 % wachsen werden.

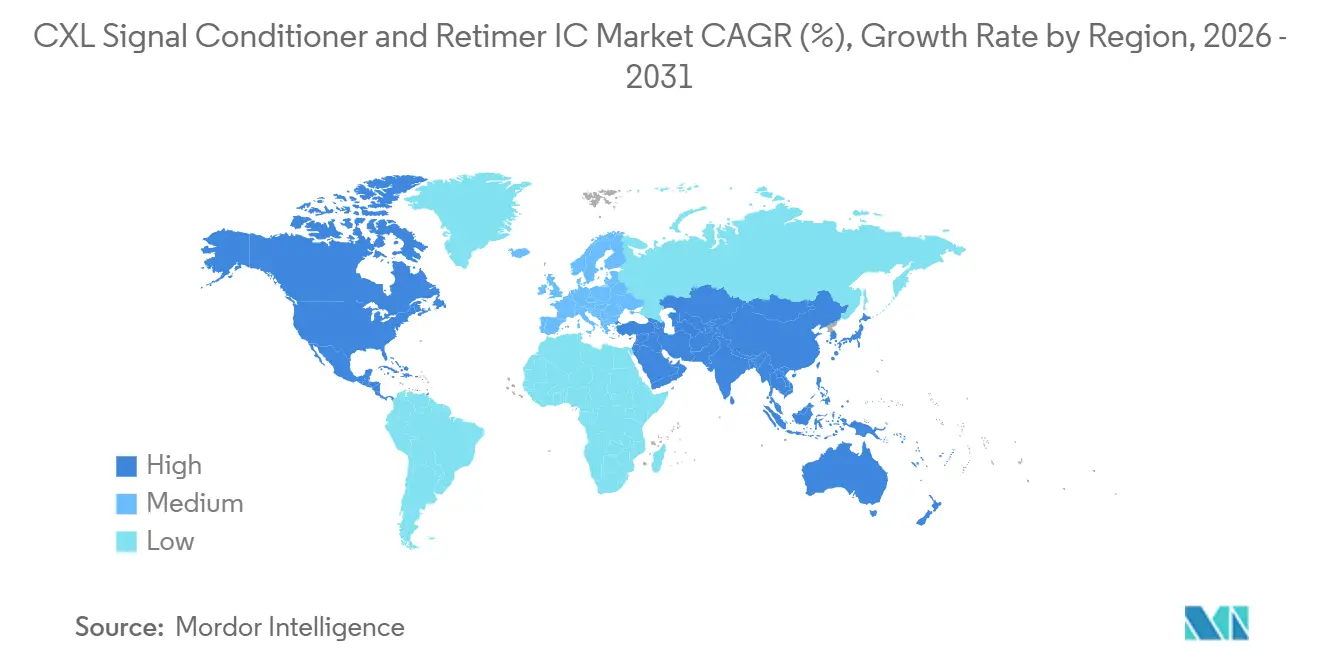

- Nach Geografie entfielen im Jahr 2025 49,07 % des Anteils an der globalen Nachfrage des CXL Signal Conditioner und Retimer IC Marktes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich den schnellsten CAGR von 23,77 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL Signal Conditioner und Retimer IC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verdichtung von KI-Server-Racks erhöht die Kanalverlustbudgets | +5.5% | Global, mit Schwerpunkt in nordamerikanischen und asiatisch-pazifischen Hyperscale-Clustern | Kurzfristig (≤ 2 Jahre) |

| PCIe 6.0- und CXL 3.0-Einführung erzwingt protokollbewusste Signalwiederherstellung | +4.8% | Global, angeführt von nordamerikanischen OEM-Plattformen und asiatisch-pazifischen ODM-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Speicher-Pooling-Bedarf erweitert die Nachfrage nach CXL-Konnektivität mit niedriger Latenz | +4.2% | Nordamerika und Europa, mit sekundärer Einführung in asiatisch-pazifischen Neocloud-Umgebungen | Mittelfristig (2–4 Jahre) |

| Gen-6-fähige Retimer werden zum Designstandard in neuen KI-Plattformen | +3.5% | Global, verankert in nordamerikanischen und taiwanesischen sowie südkoreanischen ODM-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Chiplet-basierte Systemarchitekturen erhöhen die Anzahl der Platine-zu-Platine-Verbindungen | +2.1% | Global, besonders relevant in asiatisch-pazifischen Chiplet-Design- und Packaging-Zentren | Mittelfristig (2–4 Jahre) |

| Interoperabilitätstestkosten erhöhen die Wechselkosten für qualifizierte Lieferanten | +1.4% | Global, mit der größten Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung von KI-Server-Racks erhöht die Kanalverlustbudgets

Moderne KI-Beschleuniger-Racks hatten bis 2025 bereits mehr als 150 kW pro Rack für 72-GPU-Systeme überschritten, und Microsoft Research zeigte, dass die Rack-Leistung von Beschleunigern viel schneller stieg als bei allgemeinen Rechen- und Speicher-Racks.[1]Microsoft Research, "Designing Datacenter Power Delivery Hierarchies for the AI Era," arXiv, ar5iv.labs.arxiv.org Diese Leistungsverschiebung ist für den CXL Signal Conditioner und Retimer IC Markt relevant, da dichtere Racks mehr Hochgeschwindigkeitsverbindungen in engeren thermischen und physischen Layouts platzieren. Bei PCIe 6.0-Geschwindigkeiten werden die Reichweitengrenzen auf Standard-Platinenmaterialien so gravierend, dass die Signalwiederherstellung in vielen Serverpfaden nicht mehr als optional behandelt werden kann. Das Ergebnis ist nicht nur eine höhere Stückzahlnachfrage, sondern auch eine breitere Platzierung über GPU-zu-CPU-, GPU-zu-Speicher- und GPU-zu-Netzwerk-Verbindungen in fortschrittlichen KI-Systemen. Da sich Rack-Architekturen in den nächsten Jahren auf größere Leistungshüllen zubewegen, wird erwartet, dass der Bedarf an deterministischer Verbindungsintegrität den CXL Signal Conditioner und Retimer IC Markt über neue Plattformgenerationen hinweg weiter stützt.

PCIe 6.0- und CXL 3.0-Einführung erzwingt protokollbewusste Signalwiederherstellung

Der Wechsel von PCIe 5.0 zu PCIe 6.0 veränderte die Retimer-Anforderungen, da PAM4-Signalisierung und FLIT-basierter Betrieb die technische Anforderung an Verbindungswiederherstellungsgeräte erhöhen. Diese Veränderung stützt den CXL Signal Conditioner und Retimer IC Markt, da Anbieter nun strengere Latenz-, Compliance- und Interoperabilitätsziele über KI- und Speicher-Fabrics hinweg erfüllen müssen. Microchip Technology brachte im Juni 2026 PCIe 6.0- und CXL 3.1-Retimer mit einer Pin-zu-Pin-Latenz von unter 12 ns auf den Markt, was zeigt, wie sehr die Niedriglatenz-Compliance zu einem zentralen Kaufkriterium für fortschrittliche Bereitstellungen geworden ist. Das CXL-Konsortium veröffentlichte außerdem im November 2025 die CXL 4.0-Spezifikation, was bedeutet, dass sich die Produktzyklen verkürzen, selbst während CXL 3.x in die breitere Bereitstellung übergeht.[2]CXL Consortium, "Developing a Robust CXL Compliance Program," Compute Express Link Consortium Blog, computeexpresslink.org Dieses kürzere Standardfenster begünstigt Lieferanten, die schnell vom Design zur Zertifizierung und dann zur Serienlieferung übergehen können. Es hält auch die protokollbewusste Signalwiederherstellung im Mittelpunkt des CXL Signal Conditioner und Retimer IC Marktes, da Serverplattformen tiefer in Gen 6 vordringen und sich auf spätere Generationen vorbereiten.

Hyperscale-Speicher-Pooling-Bedarf erweitert die Nachfrage nach CXL-Konnektivität mit niedriger Latenz

Microsoft Research zeigte, dass bis zu 25 % des DRAM in großen Cloud-Clustern ungenutzt bleiben können, wenn Rechenleistung und Speicher nicht ausgewogen sind, und stellte außerdem fest, dass CXL-basiertes Pooling den gesamten DRAM-Bedarf um 7 % senken und die Serverkosten um 3,5 % reduzieren kann. Diese wirtschaftlichen Aspekte sind für den CXL Signal Conditioner und Retimer IC Markt direkt relevant, da jede Speicher-Pooling-Architektur auf stabilen, latenzarmen CXL-Verbindungen mit hoher Geschwindigkeit basiert. Microsoft Research schlug 2026 außerdem Sparse-Topology-Speicher-Pods vor, was die Bewegung von konzeptioneller Arbeit hin zu praktischem Bereitstellungsdesign verstärkt. Marvell ergänzte diese Richtung im März 2026 durch die Ankündigung eines CXL 3.x-Switches mit 260 Lanes, der für gemeinsam genutzten Speicher mit bis zu 48 TB und 4 TB/s kumulativer Bandbreite ausgelegt ist.[3]Marvell Technology, Inc., "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI Memory Wall," Marvell Newsroom, marvell.com Sobald sich diese Bereitstellungen ausweiten, wird die Retimer-Nachfrage nicht auf Host-Platinen beschränkt bleiben, da sie sich auch auf Switch-Pfade, Modulverbindungen und Fabric-Ebenen-Verbindungsschichten erstreckt. Das erweitert die adressierbare Chance für den CXL Signal Conditioner und Retimer IC Markt über die bloße Anzahl von KI-Servern hinaus.

Gen-6-fähige Retimer werden zum Designstandard in neuen KI-Plattformen

Astera Labs gab im Mai 2025 bekannt, dass seine Aries 6 PCIe- und CXL-Smart-DSP-Retimer die Qualifikation bei führenden KI- und Cloud-Server-Kunden abgeschlossen hatten und mit den Rollouts der nächsten Plattformgeneration in die Serienproduktion übergingen. Das Unternehmen meldete dann für das erste Quartal 2026 einen Umsatz von 308,4 Millionen USD, ein Plus von 93 % im Jahresvergleich, was die Serienanlaufphasen über mehrere KI-Plattformen bei führenden Hyperscale-Kunden widerspiegelte. Dieses Muster ist für den CXL Signal Conditioner und Retimer IC Markt bedeutsam, da ein Anbieterwechsel nach der Qualifikation eines Gen-6-Retimers in einer Plattform häufig einen weiteren langen Validierungszyklus auslöst. Marvell erklärte außerdem, dass sein kombinierter Umsatz aus aktiven elektrischen Kabeln und Retimern im Geschäftsjahr 2027 im Vergleich zum Geschäftsjahr 2026 verdoppelt werden würde, was auf eine breitere Umwandlung von Design-Wins in Liefervolumen hindeutet. Das Ergebnis ist ein Designstandard-Effekt, bei dem qualifizierte Lieferanten über die Lebensdauer einer Plattformgeneration dauerhaftere Positionen gewinnen. Dieser Effekt stützt sowohl die Volumensichtbarkeit als auch die Wettbewerbsdisziplin im CXL Signal Conditioner und Retimer IC Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungsanforderungen für PCI-SIG- und CXL-Compliance verzögern Design-Wins | -1.8% | Global, mit den längsten Zyklen in nordamerikanischen und europäischen OEM-Lieferketten | Mittelfristig (2–4 Jahre) |

| Schnelle Standardrevisionen erhöhen das Risiko der Produktveralterung | -1.5% | Global, mit akuter Exposition für asiatisch-pazifische ODMs unter kürzeren Lebenszykluserwartungen | Langfristig (≥ 4 Jahre) |

| Leistungsaufnahme und thermische Einschränkungen begrenzen den Einsatz in dichten Serverplatinen | -1.2% | Global, am akutesten in nordamerikanischen KI-Cluster-Bereitstellungen über 150 kW pro Rack | Mittelfristig (2–4 Jahre) |

| Verbesserung der On-Die-PHY und integrierte CPU-Unterstützung reduzieren langfristig die Nachfrage nach eigenständigen Retimern | -0.9% | Global, konzentriert auf nordamerikanische Plattformentscheidungen großer CPU-Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungsanforderungen für PCI-SIG- und CXL-Compliance verzögern Design-Wins

Die PCI-SIG- und CXL-Compliance-Anforderungen fügen mehrere Testebenen hinzu, bevor ein Retimer von der Siliziumverfügbarkeit in eine umsatztragende Plattformgenehmigung umgewandelt werden kann. Das Compliance-Rahmenwerk des CXL-Konsortiums verwendet strukturierte Testereignisse und Interoperabilitätsphasen, die von Anbietern verlangen, gegen Ökosystem-Hardware und Referenzsysteme zu validieren. Diese Abfolge verlängert die Zeit zwischen Produktfertigstellung und kommerziellem Einsatz, was das verfügbare Umsatzfenster für jede Generation im CXL Signal Conditioner und Retimer IC Markt einschränkt. Die Belastung ist für kleinere Anbieter größer, da sie in der Regel über weniger dedizierte Compliance-Teams und weniger Laborkapazität verfügen, um Iterationszyklen zu verkürzen. Dies neigt dazu, die Position von Lieferanten zu stärken, die bereits über mehrere Generationen hinweg Zertifizierungserfahrung und Kundenvertrauen aufgebaut haben. Das Ergebnis ist ein Markt, in dem technische Leistung wichtig ist, aber die Qualifikationsbereitschaft oft darüber entscheidet, wer zuerst die Serienbereitstellung erreicht.

Schnelle Standardrevisionen erhöhen das Risiko der Produktveralterung

Die CXL-Roadmap hat sich schnell entwickelt, und die Veröffentlichung von CXL 4.0 im November 2025 zeigt, wie schnell Lieferanten ihre Produktplanung aktualisieren müssen, selbst während CXL 3.x noch in die Produktion hochläuft. Dieses Tempo stellt eine echte Herausforderung für den CXL Signal Conditioner und Retimer IC Markt dar, da kundenspezifische Silizium-Entwicklungszyklen nahe an die kommerzielle Lebensdauer einer Standardgeneration heranreichen können. Ein verzögerter Plattformhochlauf kann daher dazu führen, dass Anbieter mit qualifizierten Produkten dastehen, die vor der nächsten Revision schrumpfende Bereitstellungsfenster haben. Lieferanten haben reagiert, indem sie die Kompatibilität erweitert haben, und Microchip erklärte, dass seine XpressConnect-Familie PCIe Gen 3 bis Gen 6 auf demselben Silizium unterstützt. Dieser Ansatz reduziert einige Lebenszyklusrisiken, beseitigt jedoch nicht den Druck, der durch schnelle Änderungen der Plattformanforderungen und Kunden-Qualifikations-Roadmaps entsteht. Der Nettoeffekt ist, dass das Produkttiming im CXL Signal Conditioner und Retimer IC Markt fast genauso wichtig bleibt wie die Produktleistung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Retimer halten den Kern, während aktives Conditioning eine neue Wachstumsschicht aufbaut

CXL-kompatible Retimer ICs hielten im Jahr 2025 84,12 % des Produkttyp-Segments, was sie fest im Mittelpunkt der Nachfrage des CXL Signal Conditioner und Retimer IC Marktes hielt. Dieser große Anteil spiegelte ihre erforderliche Rolle auf KI-Server-Basisplatinen, Kabelbaugruppen und Speichererweiterungshardware wider, wo immer eine vollständige protokollbewusste Regeneration bei Gen-5- und Gen-6-Geschwindigkeiten erforderlich war. Die Basis blieb auch stabil, weil Hyperscaler Retimer-Lieferanten in der Regel über lange Zyklen validieren, was genehmigte Geräte schwerer ersetzbar macht, sobald eine Plattform in die Produktion geht. In der Praxis zeigt der hohe Anteil von 2025, dass die CXL Signal Conditioner und Retimer IC Branche immer noch zuerst auf vollständiges Retiming angewiesen war und nicht auf einfachere Conditioning-Ansätze. Es zeigt auch, dass die Produktführerschaft in diesem Markt eng mit der Qualifikationstiefe verbunden ist, nicht nur mit der reinen Lane-Leistung.

Signal-Conditioner- und Redriver-ICs blieben in kürzreichweitigen Anwendungen wie Riser-Cards, Speicher-Backplanes und Enterprise-Add-In-Boards relevant, wo vollständige Retimer-Fähigkeit nicht immer erforderlich ist. Aktive Signal-Conditioning-ICs werden bis 2031 voraussichtlich mit einem CAGR von 23,37 % wachsen, was sie zum am schnellsten wachsenden Produkttyp in der Marktgröße des CXL Signal Conditioner und Retimer IC Marktes nach Segment macht. Dieses Wachstum resultiert aus ihrer Verwendung in aktiven elektrischen Kabelbaugruppen und Smart-Cable-Modulen, die PCIe 6.0-Signale über Inter-Rack-Kupferverbindungen verlängern. Montage Technology erweiterte diese Produktrichtung im Januar 2026, als es eine aktive elektrische Kabellösung für PCIe 6.x und CXL 3.x auf den Markt brachte, die gemeinsam mit Kabelherstellern in China entwickelt und mit CPUs, xPUs, PCIe-Switches und NICs validiert wurde. Dieser Schritt ist bedeutsam, da er einen Teil der Chance von Platinensockeln auf kabelbasierte Verbindungsschichten verlagert. Er erweitert auch den adressierbaren Produktmix im CXL Signal Conditioner und Retimer IC Markt, ohne die zentrale Rolle der Retimer auf leistungskritischen Verbindungen zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach PCIe/CXL-Generationskompatibilität: Gen-5-Angebot trägt noch das Volumen, während Gen 6 das Wachstumsprofil bestimmt

PCIe 5.0- und CXL 1.x-2.0-kompatible ICs hielten im Jahr 2025 66,83 % dieses Segments, was bedeutete, dass Legacy- bis aktuelle Generationsplattformen immer noch den größten Teil des Liefervolumens ausmachten. Diese Position spiegelte die anhaltende Produktion von KI-Servern der Hopper-Generation und die große installierte Basis wider, die bereits in Hyperscale- und Neocloud-Rechenzentren vorhanden war. Der CXL Signal Conditioner und Retimer IC Markt trat daher mit einem starken Nachfrageschwanz aus bestehenden Servergenerationen in das Jahr 2026 ein, selbst als neue Plattformen den Gen-6-Übergang vorbereiteten. Diese installierte Basis ist wichtig, da Ersatzzyklen in großen Cloud-Umgebungen nicht sofort stattfinden und validierte Systeme über mehrere Quartale hinweg Nachfrage erzeugen. Es hilft auch zu erklären, warum der Markt nicht vollständig zur neuesten Kompatibilitätsstufe wechselte, sobald die nächste Spezifikation verfügbar wurde.

PCIe 6.0- und CXL 3.x-kompatible ICs werden bis 2031 voraussichtlich mit einem CAGR von 23,54 % wachsen, was sie zur am schnellsten wachsenden Kompatibilitätskategorie im CXL Signal Conditioner und Retimer IC Markt macht. Ihr Wachstum ist an den Produktionshochlauf neuerer KI-Serverplattformen im Jahr 2026 und an den technischen Bedarf nach strengerer Signalwiederherstellung bei 64 GT/s gebunden. Intels PCIe 6.0 Retimer Supplemental Footprint unterstützt auch einen upgrade-freundlicheren Pfad, indem er pin-kompatible Retimer-Übergänge über Generationen hinweg ermöglicht, was den Redesign-Aufwand für Serverentwickler verringert. Das Produktblatt des BCM85667-Retimers von Broadcom hob die Konformität mit diesem Footprint hervor, was zeigt, wie Anbieter sich auf Plattformkontinuität genauso wie auf Leistung positionieren. Mehrgenerationendesigns sind daher zu einer praktischen Beschaffungsoption für ODMs und OEMs geworden, die den Qualifikationswert über mehrere Produktzyklen hinweg verlängern möchten. Das Ergebnis ist ein Kompatibilitätssegment, in dem das aktuelle Volumen noch zu Gen 5 tendiert, das zukünftige Wachstum jedoch zunehmend durch die Gen-6-Einführung und breitere abwärtskompatible Designstrategien definiert wird.

Nach Bereitstellungsform: Hardware auf Platinenebene hält die installierte Basis, während kabeleingebettete Designs an Dynamik gewinnen

Diskrete Retimer- und Signal-Conditioner-ICs auf Platinenebene machten im Jahr 2025 64,31 % der Bereitstellungsform-Nachfrage aus und gaben ihnen die führende Position im CXL Signal Conditioner und Retimer IC Marktanteil nach Formfaktor. Diese Führungsposition resultierte aus ihrer wesentlichen Rolle auf Server-Basisplatinen, wo Verbindungslängen zwischen CPUs, GPUs, NVMe-Controllern und CXL-Speichercontrollern die Reichweite überschreiten, die ohne Signalregeneration unterstützt werden kann. Designs auf Platinenebene sind auch der erste Ort, an dem Hyperscaler und OEMs das Retimer-Verhalten qualifizieren, da diese Layouts die Kernplattformstabilität definieren. Infolgedessen verankert dieser Formfaktor immer noch den größten Teil des aktuellen Umsatzes, selbst wenn neue kabelbasierte und gehäusebasierte Platzierungen expandieren. Er bleibt der direkteste Ausdruck dafür, wie engere Signalbudgets in höheren Siliziumgehalt in modernen KI-Servern umgewandelt werden.

In Riser-Cards und Add-In-Boards eingebettete ICs dienten weiterhin Systemen, bei denen GPUs über erweiterte Steckplätze und separate Riser-Baugruppen verbunden sind, was ihnen eine stetige Rolle in disaggregierten Plattformlayouts gab. In aktive elektrische Kabel und Smart-Cable-Module eingebettete ICs werden bis 2031 voraussichtlich den schnellsten CAGR von 23,49 % verzeichnen, was zeigt, dass sich der CXL Signal Conditioner und Retimer IC Markt über die Hauptplatine hinaus ausweitet. Astera Labs erklärte, dass seine Aries 6 Smart Cable Module PCIe 6.x- und CXL 3.x-Signalreichweiten von bis zu 7 Metern über aktive elektrische Kupferkabel unterstützen, was direkt Multi-Rack- und benachbarte Rack-KI-Cluster-Layouts adressiert. Das ist wichtig, weil wachsende Clustergröße und Rack-Leistungsdichte zunehmend Compute-Fabrics über physische Grenzen hinaus drängen, die passives Kupfer nicht zuverlässig bewältigen kann. In Steckverbinder, Backplane und Gehäuse eingebettete Designs fügen eine weitere Nachfrageschicht in hochdichten Switch- und Speichersystemen hinzu, wo Conditioning in die Midplane integriert ist. Zusammen zeigen diese Formen, dass die Bereitstellungsvielfalt zunimmt, obwohl Hardware auf Platinenebene immer noch die größte Umsatzbasis im CXL Signal Conditioner und Retimer IC Markt trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: KI-Server führen das aktuelle Volumen an, während Speicher-Pooling den schnellsten Expansionspfad schafft

KI- und GPU-Beschleuniger-Server machten im Jahr 2025 52,96 % der Anwendungsnachfrage aus, was sie zur größten Anwendungsbasis im CXL Signal Conditioner und Retimer IC Markt machte. Dieser Anteil spiegelte den großflächigen Einsatz beschleunigter Serversysteme an Hyperscale-Standorten wider, wo Hochgeschwindigkeitskonnektivität über Rechen-, Speicher- und Arbeitsspeicher-Subsysteme hinweg erforderlich ist. Astera Labs erklärte, dass seine Aries-Retimer bereits in großem Umfang auf Hopper- und HGX-Plattformen eingesetzt worden waren und mit Systemen der Blackwell-Generation hochliefen, was zeigt, wie eng die Retimer-Nachfrage dem KI-Server-Aufbau-Zyklus folgt. Hochleistungsrechen- und Supercomputing-Plattformen trugen ebenfalls erhebliche Nachfrage bei, da sie kompositionierbare und fabric-basierte Designs verwenden, die hohe Anforderungen an die Signalintegrität stellen. Dies hält KI-Rechenplattformen im Mittelpunkt des kurzfristigen Liefervolumens, selbst wenn andere Anwendungen breiter werden.

CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 24,32 % wachsen, was ihnen das stärkste Vorwärtswachstumsprofil in der Marktgröße des CXL Signal Conditioner und Retimer IC Marktes nach Anwendung gibt. Microsoft Research zeigte, dass Pooling ungenutzten DRAM reduzieren und die Gesamtserverkosten senken kann, was Cloud-Betreibern einen konkreten Grund gibt, über Pilotbereitstellungen hinauszugehen. Microsofts spätere Arbeit an Sparse-Topology-Speicher-Pods fügte praktische Architekturanleitungen hinzu, die eine breitere Bereitstellungsplanung unterstützen. Der Structera S 30260-Switch von Marvell fügte dieser Chance eine weitere Ebene hinzu, indem er 260 Lanes, bis zu 48 TB gemeinsam genutzten Speicher und 4 TB/s kumulativer Bandbreite für CXL-Speicher-Pooling-Fabrics unterstützt. Jede Pooling-Topologie erfordert Retimer an mehreren Punkten, einschließlich Host-Ports, Switch-Pfaden und speicherseitigen Verbindungen, was die Retimer-Anzahl pro Rack weit über eine einfache Server-Knoten-Betrachtung hinaus erhöht. Deshalb wird erwartet, dass Speicher-Pooling schneller wächst als andere Anwendungen, obwohl KI-Server immer noch den größten aktuellen Umsatzanteil halten.

Nach Endnutzer: Hyperscaler definieren das Volumenangebot, während Neoclouds schnellere Einführungszyklen vorantreiben

Hyperscaler hielten im Jahr 2025 57,77 % der Endnutzernachfrage und gaben ihnen die größte Kundenbasis im CXL Signal Conditioner und Retimer IC Markt. Ihr Vorsprung resultierte aus der Ersteinführung von PCIe 6.0-KI-Systemen und der frühen Bewegung hin zu CXL-Speicher-Pooling, die beide einen hohen Retimer-Gehalt pro Bereitstellung aufweisen. Hyperscaler prägen auch Qualifikationsstandards, da ihre Plattformanforderungen oft bestimmen, welche Footprints, Compliance-Niveaus und Kabeldesigns in die breitere Produktion übergehen. Dieser Einfluss erstreckt sich durch OEM- und ODM-Kanäle, was bedeutet, dass ein Hyperscale-Design-Win das Volumen über mehrere verknüpfte Lieferkettenebenen hinweg unterstützen kann. In diesem Sinne kaufen Hyperscaler nicht nur mehr Einheiten, sie setzen auch die technische Vorlage für die breitere CXL Signal Conditioner und Retimer IC Branche.

Cloud-Dienstanbieter und Neocloud-Anbieter werden bis 2031 voraussichtlich mit einem CAGR von 24,13 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im CXL Signal Conditioner und Retimer IC Markt macht. Marvell meldete einen Rekordumsatz im Geschäftsjahr 2026 von 8,195 Milliarden USD und erklärte, dass sein aggregierter Umsatz aus aktiven elektrischen Kabeln und Retimern im Geschäftsjahr 2027 verdoppelt werden würde – ein Signal dafür, dass sich fortschrittliche cloud-orientierte Bereitstellungen über seine Kundenbasis ausweiten. Neocloud-Betreiber bewegen sich oft schnell, da sie auf KI-Durchsatz und Infrastruktureffizienz konkurrieren, sodass sie neuere Verbindungsdesigns schneller einführen können als einige größere Käufer. Server-, Speicher- und Netzwerk-OEMs bleiben der Kanal, der Hyperscaler- und Cloud-Anforderungen in wiederkehrende Komponentenbestellungen umwandelt, insbesondere über Fertigungsnetzwerke in Taiwan und Südostasien. ODMs verlassen sich auch stark auf vorab qualifizierte Referenzplatinen und Interoperabilitätsunterstützung von IC-Anbietern, was Anbieter stärkt, die in Evaluierungskits und Laborinfrastruktur investieren. HPC-Zentren, Forschungseinrichtungen und große Unternehmen bilden eine kleinere, aber wachsende Nachfrageschicht, die voraussichtlich mehr CXL-fähige Plattformen aufnehmen wird, wenn die installierte Basis reift.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 49,07 % der globalen Nachfrage aus, was der Region die größte Position im CXL Signal Conditioner und Retimer IC Marktanteil gab. Die Region blieb das wichtigste Zentrum für den Aufbau von Hyperscale-KI-Rechenzentren und hielt sie damit an der Spitze des aktuellen Retimer-Verbrauchs. Sie hatte auch einen überproportionalen architektonischen Einfluss, da in den USA ansässige Hyperscaler oft Plattformanforderungen festlegen, die später in OEM- und ODM-Lieferketten in Asien einfließen. Das bedeutet, dass die nordamerikanische Nachfrage nicht nur lokale Lieferungen beeinflusst, sondern auch die Qualifikationspfade und Produktprioritäten globaler Lieferanten.

Europa spielte durch Deutschland, das Vereinigte Königreich und Frankreich eine bedeutende Rolle, wo Supercomputing-Zentren, große private Cloud-Umgebungen und Server-Designbetriebe die Nachfrage nach fortschrittlicher Verbindungshardware unterstützten. Die Region erreichte nicht das absolute Ausmaß Nordamerikas, blieb aber relevant, da kompositionierbare Infrastruktur und Speichereffizienz in Unternehmens- und Forschungsbereitstellungen zunehmend wichtig werden. Das gibt dem CXL Signal Conditioner und Retimer IC Markt eine stabile europäische Nachfragebasis, die mehr mit der Architektureinführung als mit dem reinen Cloud-Aufbauvolumen verbunden ist. Europa ist auch bei der Qualifikation und Plattformtechnik wichtig, da Designzentren und Infrastrukturbetreiber beeinflussen, wie Serverplattformen für Leistung und Effizienz konfiguriert werden.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den schnellsten CAGR von 23,77 % verzeichnen, was ihn zur am schnellsten wachsenden Geografie in der Marktgröße des CXL Signal Conditioner und Retimer IC Marktes nach Region macht. China stärkt die lokale Retimer-Beteiligung, und Montage Technology hat bereits PCIe 6.x- und CXL 3.x-Retimer bemustert und eine aktive elektrische Kabellösung für Rechenzentrumsverbindungen der nächsten Generation auf den Markt gebracht. Taiwan bleibt durch sein ODM- und IC-Design-Ökosystem zentral, während Südkorea wichtig ist, weil Speicher- und Modul-Ökosysteme dort nachgelagerte CXL-Bereitstellungen unterstützen. Japan trägt auch durch Signal-Conditioning- und Timing-Komponentenfähigkeiten innerhalb der breiteren Server-Konnektivitätskette bei. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleiner, aber beide sind über den Prognosezeitraum strukturell relevant, da regionale Cloud- und souveräne KI-Infrastrukturbereitstellungen zusätzlichen Bedarf an Hochgeschwindigkeits-Server-Hardware erzeugen. Da sich Plattformkosten normalisieren und Qualifikationsfähigkeiten verbreiten, wird erwartet, dass diese Regionen in späteren Phasen der CXL-Server- und Speicher-Fabric-Bereitstellungen eine größere Rolle übernehmen.

Wettbewerbslandschaft

Der CXL Signal Conditioner und Retimer IC Markt ist mäßig konzentriert, wobei Astera Labs, Broadcom und Marvell die tiefsten Positionen bei der Qualifikation von Hyperscale- und fortschrittlichen KI-Plattformen halten. Ihr Vorteil geht über die Produktbreite hinaus, da sie auch von bewährter Interoperabilität, Kunden-Designunterstützung und früherem Zugang zu Serienbereitstellungen profitieren. Astera Labs stärkte diese Position, indem es Aries 6-Retimer und Smart-Cable-Module im Jahr 2025 mit führenden KI- und Cloud-Kunden in die Serienproduktion überführte. Broadcom festigte seine Stellung durch den BCM85667, einen PCIe Gen 6- und CXL 3.1-Retimer, der auf 5-nm-Geometrie aufgebaut und auf den Intel PCIe 6.0 Supplemental Footprint ausgerichtet ist. Marvell erweiterte seine Position, indem es Retimer, aktive elektrische Kabelendpunkte und CXL-Switch-Fähigkeiten in einem breiteren Konnektivitätsportfolio kombinierte.

Das Wettbewerbsmuster wird durch die Multi-Sourcing-Anforderungen der Hyperscaler geprägt, was bedeutet, dass selbst starke Incumbents selten allein auf großen Plattformen operieren. Das schafft Raum für Herausforderer wie Microchip Technology und Montage Technology, Positionen zu gewinnen, wo Kunden eine zweite oder dritte qualifizierte Quelle wünschen. Der Retimer-Launch von Microchip im Juni 2026 war ein solcher Schritt, da er niedrige Latenz mit Diagnoseintegration kombinierte, was direkt auf Hyperscale-Anforderungen für Verbindungsgesundheitssichtbarkeit und systemweites Management abzielt. Montage Technology machte im Januar 2026 einen weiteren strategischen Schritt, indem es von Retimer-Chips auf aktive elektrische Kabellösungen ausweitete, was es ermöglichte, einen größeren Teil des Verbindungs-Stacks zu adressieren. Diese Schritte zeigen, dass der Wettbewerb nicht mehr nur um eigenständige Lane-Wiederherstellung geht, da Anbieter auch versuchen, systemweite Positionen in Kabel-, Switch- und Speicher-Fabric-Umgebungen zu gewinnen.

Der Markt zeigt auch eine Spaltung zwischen breiten Analog- und Konnektivitätslieferanten auf der einen Seite und reinen Hochgeschwindigkeits-Verbindungsspezialisten auf der anderen Seite. Die erste Gruppe kann auf Skalierung, Portfoliobreite und bestehende OEM-Beziehungen setzen, während die zweite Gruppe sich oft auf Latenz, Plattformsoftware und schnellere Ökosystemunterstützung konzentriert. Weißraum-Chancen verbleiben bei der PCIe 7.0- und CXL 4.0-Vorbereitung, der Integration aktiver optischer Kabel und switch-benachbarten Retimer-Architekturen, wo die Führung noch nicht festgelegt ist. Das ist wichtig, weil der CXL Signal Conditioner und Retimer IC Markt noch früh genug ist, dass Produktarchitekturentscheidungen zukünftige Marktanteilspositionen neu gestalten können. Anbieter, die überlappende Generationsroadmaps aufrechterhalten und gleichzeitig die Qualifikation über Platinen, Kabel und Fabrics hinweg unterstützen können, werden voraussichtlich die stärksten langfristigen Positionen halten. Anbieter, die mit Standardrevisionen oder Ökosystemtests nicht Schritt halten können, mögen technisch kompetent bleiben, werden aber kommerziell an den Rand gedrängt.

CXL Signal Conditioner und Retimer IC Branchenführer

Broadcom Inc.

Astera Labs, Inc.

Marvell Technology, Inc.

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Microchip Technology brachte XpressConnect PCIe 6.0- und CXL 3.1-Retimer kommerziell auf den Markt und lieferte eine Pin-zu-Pin-Latenz von unter 12 ns, was etwa 80 % unter der PCIe 6.0-Spezifikationsobergrenze liegt, mit Link-Bifurkationsunterstützung für 1×16-, 2×8- und 4×4-Konfigurationen. Das Produkt integriert sich in das ChipLink-Diagnose-Ökosystem von Microchip für die Verbindungsüberwachung im Produktionsbetrieb und zielt auf Speichererweiterung und Ressourcendisaggregation über komplexe KI-Fabrics ab, wobei es direkt mit Astera Labs und Broadcom bei Hyperscale-Design-Ins konkurriert.

- Mai 2026: Astera Labs meldete einen Rekordumsatz im ersten Quartal 2026 von 308,4 Millionen USD (93 % im Jahresvergleich, 14 % im Quartalsvergleich) und brachte den Scorpio X-Series 320-Lane Smart Fabric Switch für Frontier-KI-Labor-Workloads auf den Markt, mit Hypercast- und In-Network-Compute-Fähigkeiten und bis zu 2-facher Verbesserung bei kollektiven Operationen. Die Umsatzprognose für das zweite Quartal 2026 wurde auf 355 Millionen bis 365 Millionen USD festgesetzt, wobei Serienanlaufphasen des Scorpio P-Series PCIe 6 Fabric Switch bei mehreren Hyperscale-Kunden in der zweiten Hälfte 2026 erwartet werden.

- März 2026: Marvell Technology kündigte auf der OFC 2026 den Structera S 30260 CXL 3.x-Switch an, der 260 Lanes, Unterstützung für 16 bis 32 CPUs oder GPUs, bis zu 48 TB gemeinsam genutzten Speicher und 4 TB/s kumulativer Bandbreite bietet, mit Kunden-Bemusterung für das dritte Quartal 2026. Die Ankündigung machte Marvell zum ersten Anbieter mit einem CXL-Portfolio, das alle drei Produktkategorien abdeckt – Speichererweiterung, Speicherbeschleunigung und Speicher-Pooling – wobei jede Alaska P PCIe- und CXL-Retimer für die Reichweitenverlängerung benötigt.

- Januar 2026: Montage Technology brachte seine aktive elektrische Kabellösung für PCIe 6.x und CXL 3.x auf den Markt, die gemeinsam mit führenden Kabelherstellern in China entwickelt und durch Interoperabilitätstests mit CPUs, xPUs, PCIe-Switches und NICs validiert wurde. Die Lösung zielt auf Supernode-Verbindungsarchitekturen für Hyperscaler und Hochleistungsserverplattformen ab, erweitert das PCIe 6.x-Retimer-Portfolio des Unternehmens auf Kabelformfaktor-Bereitstellungen und stellt einen kommerziellen Meilenstein für die chinesische Versorgung mit aktiven elektrischen Kabel-Retimern dar.

Globaler CXL Signal Conditioner und Retimer IC Marktberichtsumfang

Der globale CXL Signal Conditioner und Retimer IC Markt bezieht sich auf das Branchensegment, das sich auf Design, Produktion und Einsatz von integrierten Schaltkreisen (ICs) konzentriert, die die Signalintegrität und Zuverlässigkeit in Compute Express Link (CXL)-Systemen verbessern, indem sie Hochgeschwindigkeitsdatenübertragungen konditionieren und retimen.

Der CXL Signal Conditioner und Retimer IC Marktbericht ist segmentiert nach Produkttyp (CXL-kompatible Retimer ICs, CXL-kompatible Signal-Conditioner / Redriver-ICs und CXL-kompatible aktive Signal-Conditioning-ICs), PCIe/CXL-Generationskompatibilität (PCIe 5.0 / CXL 1.x-2.0 kompatibel, PCIe 6.0 / CXL 3.x kompatibel, PCIe 7.0 / CXL 4.0 kompatibel und mehrgenerationenrückwärtskompatible ICs), Bereitstellungsform (diskrete Retimer / Signal-Conditioner-ICs auf Platinenebene, in Riser-Cards und Add-In-Boards eingebettete ICs, in aktive elektrische Kabel und Smart-Cable-Module eingebettete ICs sowie in Steckverbinder, Backplane und Gehäuse eingebettete ICs), Anwendung (KI- und GPU-Beschleuniger-Server, Hochleistungsrechen- und Supercomputing-Systeme, Hyperscale- und Cloud-Compute-Server, CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen, Unternehmens- und Private-Cloud-Server, CXL-Fabric-Switches und kompositionierbare Infrastruktur, Speicher-, JBOF- und CXL-fähige Speicher-Appliances sowie aktive elektrische Kabel- und Rack-Scale-Verbindungsplattformen), Endnutzer (Hyperscaler, Cloud-Dienstanbieter und Neocloud-Anbieter, Server-, Speicher- und Netzwerk-OEMs, ODMs und Systemplattformhersteller, HPC-Zentren, Forschungseinrichtungen und Supercomputing-Einrichtungen, große Unternehmen und Private-Cloud-Betreiber sowie Telekommunikations-, Edge-Cloud- und Colocation-Betreiber) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CXL-kompatible Retimer ICs |

| CXL-kompatible Signal-Conditioner / Redriver-ICs |

| CXL-kompatible aktive Signal-Conditioning-ICs |

| PCIe 5.0 / CXL 1.x-2.0 kompatibel |

| PCIe 6.0 / CXL 3.x kompatibel |

| PCIe 7.0 / CXL 4.0 kompatibel |

| Mehrgenerationenrückwärtskompatible ICs |

| Diskrete Retimer / Signal-Conditioner-ICs auf Platinenebene |

| In Riser-Cards und Add-In-Boards eingebettete ICs |

| In aktive elektrische Kabel und Smart-Cable-Module eingebettete ICs |

| In Steckverbinder, Backplane und Gehäuse eingebettete ICs |

| KI- und GPU-Beschleuniger-Server |

| Hochleistungsrechen- und Supercomputing-Systeme |

| Hyperscale- und Cloud-Compute-Server |

| CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen |

| Unternehmens- und Private-Cloud-Server |

| CXL-Fabric-Switches und kompositionierbare Infrastruktur |

| Speicher-, JBOF- und CXL-fähige Speicher-Appliances |

| Aktive elektrische Kabel- und Rack-Scale-Verbindungsplattformen |

| Hyperscaler |

| Cloud-Dienstanbieter und Neocloud-Anbieter |

| Server-, Speicher- und Netzwerk-OEMs |

| ODMs und Systemplattformhersteller |

| HPC-Zentren, Forschungseinrichtungen und Supercomputing-Einrichtungen |

| Große Unternehmen und Private-Cloud-Betreiber |

| Telekommunikations-, Edge-Cloud- und Colocation-Betreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | CXL-kompatible Retimer ICs | |

| CXL-kompatible Signal-Conditioner / Redriver-ICs | ||

| CXL-kompatible aktive Signal-Conditioning-ICs | ||

| Nach PCIe/CXL-Generationskompatibilität | PCIe 5.0 / CXL 1.x-2.0 kompatibel | |

| PCIe 6.0 / CXL 3.x kompatibel | ||

| PCIe 7.0 / CXL 4.0 kompatibel | ||

| Mehrgenerationenrückwärtskompatible ICs | ||

| Nach Bereitstellungsform | Diskrete Retimer / Signal-Conditioner-ICs auf Platinenebene | |

| In Riser-Cards und Add-In-Boards eingebettete ICs | ||

| In aktive elektrische Kabel und Smart-Cable-Module eingebettete ICs | ||

| In Steckverbinder, Backplane und Gehäuse eingebettete ICs | ||

| Nach Anwendung | KI- und GPU-Beschleuniger-Server | |

| Hochleistungsrechen- und Supercomputing-Systeme | ||

| Hyperscale- und Cloud-Compute-Server | ||

| CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen | ||

| Unternehmens- und Private-Cloud-Server | ||

| CXL-Fabric-Switches und kompositionierbare Infrastruktur | ||

| Speicher-, JBOF- und CXL-fähige Speicher-Appliances | ||

| Aktive elektrische Kabel- und Rack-Scale-Verbindungsplattformen | ||

| Nach Endnutzer | Hyperscaler | |

| Cloud-Dienstanbieter und Neocloud-Anbieter | ||

| Server-, Speicher- und Netzwerk-OEMs | ||

| ODMs und Systemplattformhersteller | ||

| HPC-Zentren, Forschungseinrichtungen und Supercomputing-Einrichtungen | ||

| Große Unternehmen und Private-Cloud-Betreiber | ||

| Telekommunikations-, Edge-Cloud- und Colocation-Betreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des CXL Signal Conditioner und Retimer IC Marktes?

Der CXL Signal Conditioner und Retimer IC Markt wurde im Jahr 2025 auf 0,90 Milliarden USD bewertet, ist im Jahr 2026 1,19 Milliarden USD wert und wird bis 2031 voraussichtlich 3,32 Milliarden USD bei einem CAGR von 22,77 % erreichen.

Welche Produktkategorie führt die Nachfrage nach diesen ICs an?

CXL-kompatible Retimer ICs führten die Produktnachfrage mit einem Anteil von 84,12 % im Jahr 2025 an, da sie in vielen Gen-5- und Gen-6-Hochgeschwindigkeits-Server-Verbindungen erforderlich sind.

Welche Anwendung wächst bis 2031 am schnellsten?

CXL-Speichererweiterungs- und Speicher-Pooling-Plattformen werden voraussichtlich am schnellsten mit einem CAGR von 24,32 % wachsen, unterstützt durch das Interesse der Hyperscaler an der Reduzierung von ungenutztem DRAM und der Verbesserung der Speichereffizienz.

Welche Endnutzergruppe ist heute der größte Käufer?

Hyperscaler waren im Jahr 2025 mit einem Anteil von 57,77 % die größte Endnutzergruppe, da sie den KI-Server-Einsatz und die frühe CXL-Speicher-Pooling-Einführung anführen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich am schnellsten mit einem CAGR von 23,77 % wachsen, unterstützt durch regionale Serverfertigung, lokale Lieferantenentwicklung und expandierende KI-Infrastruktur.

Was treibt den Anbieterwettbewerb in diesem Bereich an?

Der Wettbewerb wird durch die Gen-6-Qualifikationstiefe, die Multi-Sourcing-Anforderungen der Hyperscaler, die Kabel- und Switch-Integration sowie die Fähigkeit geprägt, schnell wechselnde PCIe- und CXL-Standards zu managen.

Seite zuletzt aktualisiert am: