CXL PCIe 6.0 PHY IP Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 146.30 Millionen US-Dollar |

| Marktgröße (2031) | 524.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.11% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

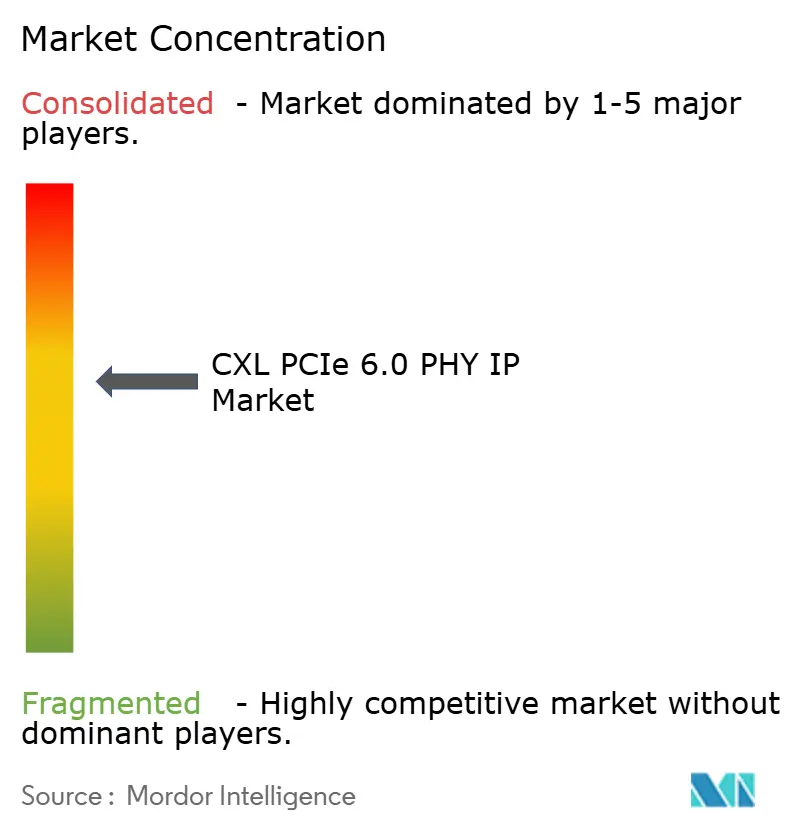

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CXL PCIe 6.0 PHY IP Marktanalyse von Mordor Intelligence

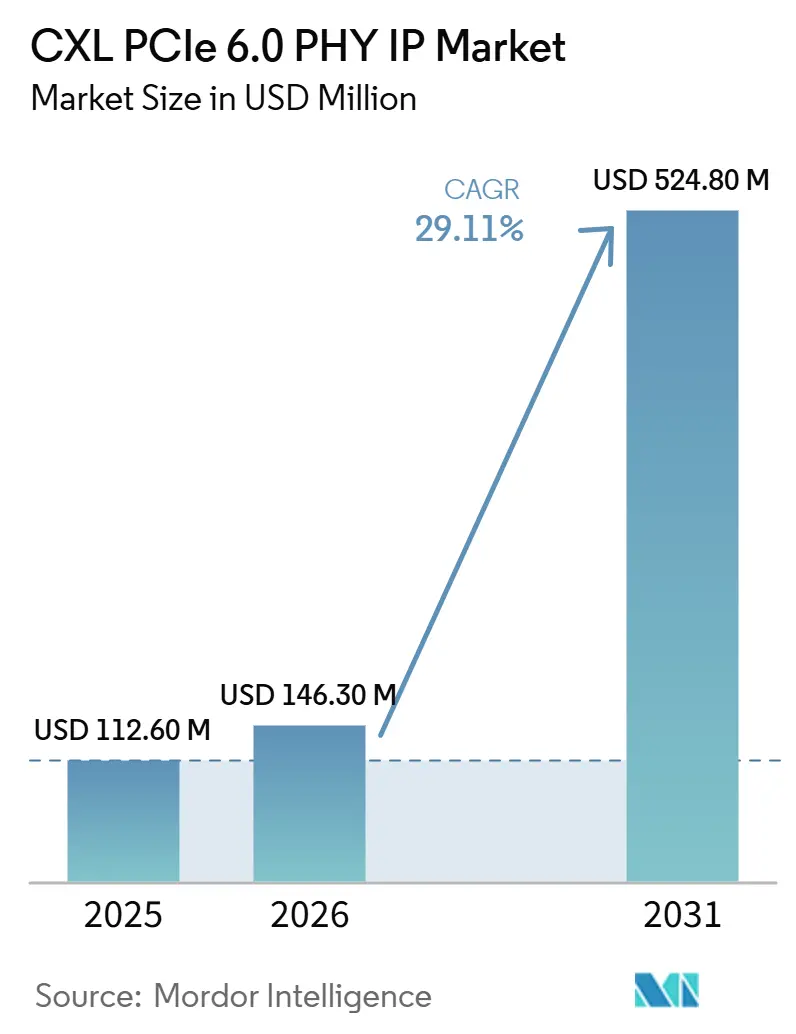

Die CXL PCIe 6.0 PHY IP Marktgröße wird für 2025 auf 112,60 Millionen USD, für 2026 auf 146,30 Millionen USD prognostiziert und soll bis 2031 524,80 Millionen USD erreichen, mit einer CAGR von 29,11 % von 2026 bis 2031. Der CXL PCIe 6.0 PHY IP Markt entwickelt sich rasch, da PCIe 6.0 und CXL 3.x nun dieselbe physikalische Schicht mit 64 GT/s PAM4 teilen, was es Chip-Designern ermöglicht, einen einzigen bewährten PHY-Block anstelle separater Schnittstellen zu erwerben. Dieser Wandel hat den Wert von siliziumerprobtem IP mit Compliance-Unterstützung, Charakterisierungsdaten und foundry-spezifischer Abstimmung erhöht, insbesondere für Programme, die sich keine Terminverzögerungen bei fortgeschrittenen Knoten leisten können. Die Nachfrage wird auch durch KI-Beschleuniger- und Speichererweiterungsdesigns angekurbelt, die eine weitaus höhere Bandbreite und ein engeres Kohärenzverhalten benötigen, als frühere PCIe-Generationen unterstützen konnten. Der CXL PCIe 6.0 PHY IP Markt profitiert zudem vom wachsenden Interesse an modularen Lizenzierungsmodellen, da viele SoC-Teams Controller-Flexibilität wünschen und gleichzeitig das analoge Designrisiko reduzieren möchten. Die wichtigste kurzfristige Einschränkung ist die Ökosystem-Bereitschaft, da Compliance, Host-Plattformen und vollständige Produktionsvalidierung noch immer auf erstklassige Cloud- und KI-Programme konzentriert sind.

Wichtigste Erkenntnisse des Berichts

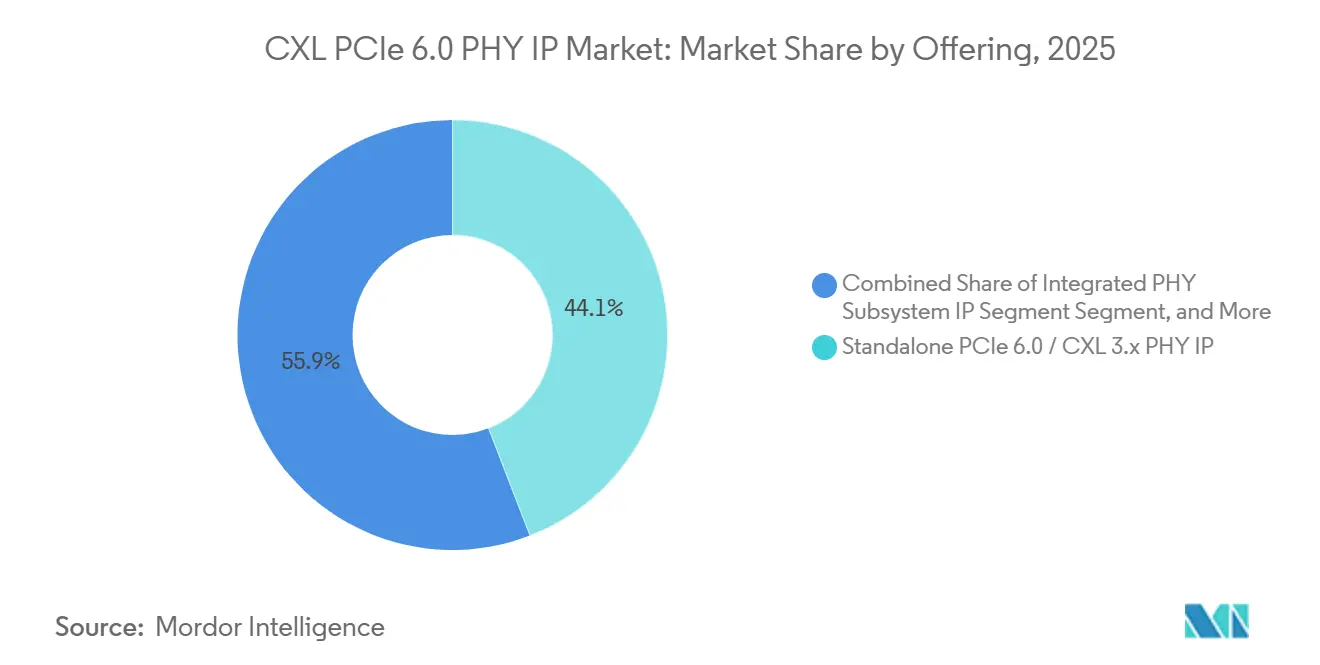

- Nach Angebot hielt Standalone PCIe 6.0 und CXL 3.x PHY IP im Jahr 2025 einen Anteil von 44,13 % an der CXL PCIe 6.0 PHY IP Marktgröße, während integriertes PHY-Subsystem-IP bis 2031 voraussichtlich mit einer CAGR von 29,89 % wachsen wird.

- Nach Protokollfähigkeit erfasste PCIe 6.0 PHY IP mit CXL 3.0- und CXL 3.1-Unterstützung im Jahr 2025 einen Anteil von 48,86 % an der CXL PCIe 6.0 PHY IP Marktgröße, während Multi-Protokoll-64-GT/s-PHY-IP bis 2031 voraussichtlich mit einer CAGR von 29,67 % wachsen wird.

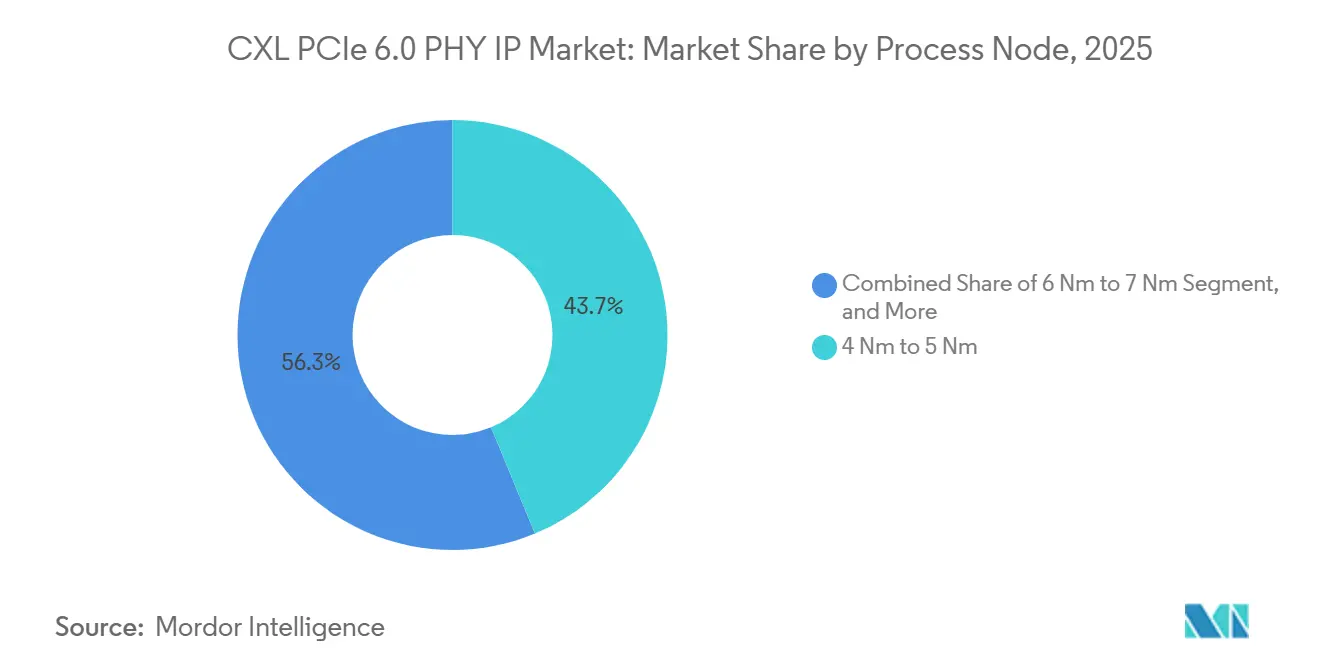

- Nach Prozessknoten entfielen auf 4 nm bis 5 nm im Jahr 2025 43,73 % der CXL PCIe 6.0 PHY IP Marktgröße, während 3 nm und darunter bis 2031 voraussichtlich eine CAGR von 30,08 % verzeichnen wird.

- Nach IP-Konfiguration hielt x16 und darüber liegendes PHY-IP-Subsystem im Jahr 2025 einen Anteil von 42,61 % an der CXL PCIe 6.0 PHY IP Marktgröße, während das x8-PHY-IP-Subsystem bis 2031 voraussichtlich mit einer CAGR von 29,83 % wachsen wird.

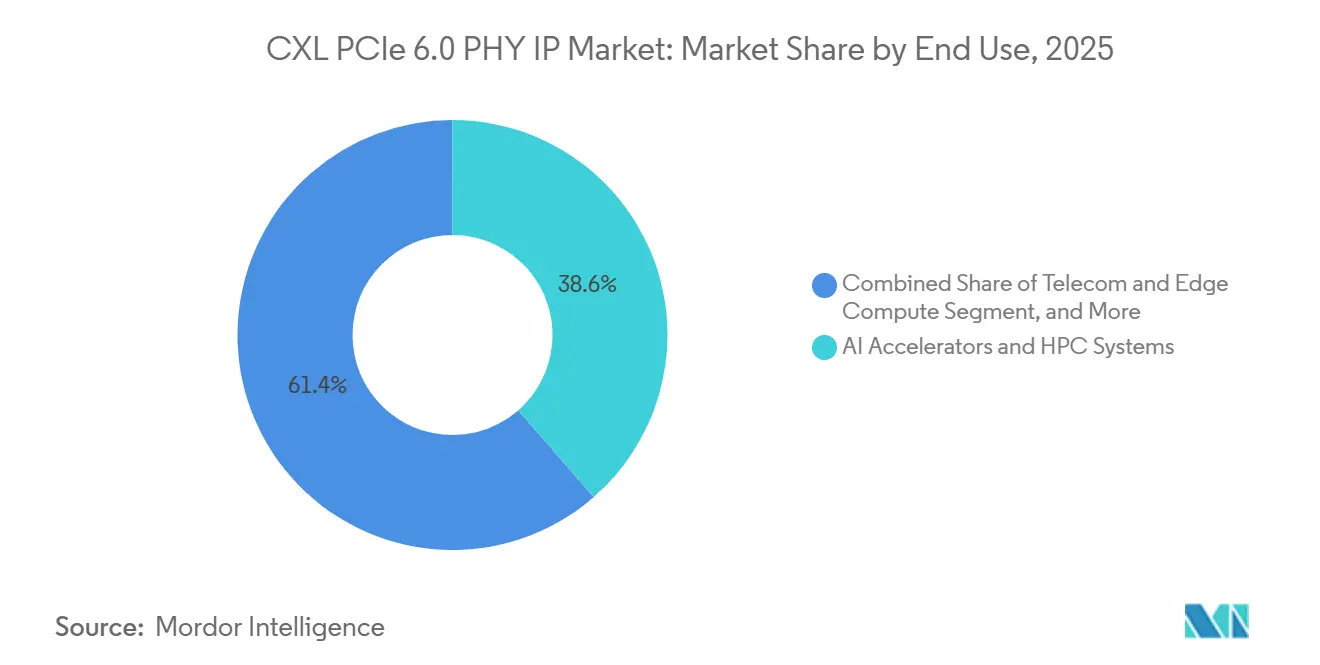

- Nach Endverwendung repräsentierten KI-Beschleuniger und HPC-Systeme im Jahr 2025 einen Anteil von 38,59 % an der CXL PCIe 6.0 PHY IP Marktgröße, während CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,27 % an der CXL PCIe 6.0 PHY IP Marktgröße, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 30,06 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL PCIe 6.0 PHY IP Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach KI-Beschleunigern und hyperscale kohärentem Speicher | +7.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von PCIe 6.0 und CXL in SoCs der nächsten Generation | +5.9% | Global, frühe Einführung in Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu PAM4 und Auslagerung von fortgeschrittenem SerDes-IP | +4.2% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Bedarf an speicherlatenzarmer Disaggregation in Rechenzentren | +3.1% | Nordamerika, asiatisch-pazifischer Raum, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Multi-Protokoll-PHY-Wiederverwendung über PCIe, CXL und Ethernet | +2.2% | Global, mit frühen Gewinnen in Nordamerika und Taiwan | Mittelfristig (2–4 Jahre) |

| Tapeout-Druck bei fortgeschrittenen Knoten begünstigt bewährte IP-Blöcke | +1.8% | Nordamerika, asiatisch-pazifischer Raum, Taiwan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach KI-Beschleunigern und hyperscale kohärentem Speicher

KI-Beschleuniger-SoC-Programme sind zum wichtigsten Kaufauslöser für den CXL PCIe 6.0 PHY IP Markt geworden und haben nun mehr Gewicht als ein normaler Server-Erneuerungszyklus. Hyperscale-Betreiber benötigen eine Kanalleistung von 64 GT/s, da größere KI-Cluster einen weitaus höheren Druck auf Speicherbewegung, Cache-Kohärenz und Rack-Bandbreite ausüben als frühere Cloud-Workloads. CXL 3.0 hat diesen Fall gestärkt, indem es kohärentes Speicherverhalten über die physikalische PCIe 6.0-Schicht erweitert hat, was den gemeinsamen PHY in neuen Beschleunigerdesigns wichtiger gemacht hat. Veröffentlichte Forschungsergebnisse aus dem Jahr 2025 zeigten auch, dass CXL-angebundener DRAM mit Vollduplex-Kanälen bei ausgeglichenen Lese- und Schreibverhältnissen eine um 55–61 % höhere Bandbreite lieferte als flache DDR5-Konfigurationen, was Systemarchitekten einen direkteren Leistungsgrund gab, CXL-fähige Schnittstellen zu spezifizieren.[1]"CXLAimPod, CXL Memory Is All You Need in AI Era," arXiv, arxiv.org Der CXL PCIe 6.0 PHY IP Markt profitiert davon, weil jeder Beschleuniger, Switch oder Speicher-Controller, der auf dieser Architektur aufgebaut ist, weiterhin eine lizenzierbare Hochgeschwindigkeits-Physikalschicht benötigt. Da sich das KI-Systemdesign von einfacher Compute-Skalierung hin zu speicherbewusster Skalierung verlagert, verzeichnet der CXL PCIe 6.0 PHY IP Markt eine stärkere Nachfrage von Programmen, die sowohl Bandbreite als auch Kohärenz in einer einzigen IP-Entscheidung wünschen.

Konvergenz von PCIe 6.0 und CXL in SoCs der nächsten Generation

Die Konvergenz von PCIe 6.0 und CXL 3.x hat zwei frühere Beschaffungswege in einen einzigen verwandelt, was den CXL PCIe 6.0 PHY IP Markt auf der PHY-Ebene wertvoller gemacht hat. Designer, die beide Standards in einem SoC unterstützen, können nun Doppelungen in Fläche und Leistung reduzieren, was einen kombinierten PHY-Block attraktiver macht als separate Implementierungen. Cadence hat diese Richtung im Juni 2025 bekräftigt, als es seine Beziehung zu Samsung Foundry auf PCIe 6.0 und CXL 3.2 PHY sowie Controller-IP auf fortgeschrittenen Samsung-Knoten ausdehnte.[2]Cadence Design Systems, "Cadence and Samsung Foundry Expand Multi-Year IP Agreement to Advance AI," Cadence Design Systems, cadence.com Alphawave Semi zeigte auch kommerzielle Nachfrage nach konvergierter I/O, als es einen Multi-Protokoll-Konnektivitäts-Chiplet tapte, der PCIe 6.0, CXL 3.1 und 800G Ethernet in gemischten Modi unterstützt. Synopsys demonstrierte dann im Juni 2025 die PCIe 6.x-Interoperabilität mit Broadcoms PEX90000-Switch bei 64 GT/s, was zeigte, dass der umgebende Compliance- und Interoperabilitäts-Stack für echte Design-Wins praktikabler wurde. Der CXL PCIe 6.0 PHY IP Markt wird daher nicht nur durch Protokollnachfrage angetrieben, sondern auch durch eine breitere Design-Präferenz für einheitliche physikalische Schnittstellen, die das Integrationsrisiko reduzieren.

Verlagerung zu PAM4 und Auslagerung von fortgeschrittenem SerDes-IP

Der Wechsel von NRZ zu PAM4 bei 64 GT/s veränderte die interne Design-Gleichung für den CXL PCIe 6.0 PHY IP Markt, da die analoge und DSP-Belastung stark anstieg. PCIe 6.0 führte neue Signalqualitätsanforderungen wie SNDR und RLM ein, was Entwickler zu fortgeschritteneren Empfänger- und Entzerrungsansätzen drängte, als frühere Generationen benötigten. Der interne Aufbau dieser Fähigkeit erfordert nun spezialisiertes analoges Engineering, mehr Validierungswerkzeuge und zusätzliche Tapeout-Lernzyklen, die viele Chip-Teams bei Erstgenerationsprogrammen nicht absorbieren möchten. Credos Start der 224G-PAM4-SerDes-IP auf TSMC N3 im September 2025 verdeutlichte, wie spezialisierte SerDes-Anbieter schneller voranschreiten, um fortgeschrittene Knotenanforderungen für Hyperscale- und KI-Kunden zu unterstützen.[3]Credo Technology Group, "Credo's Toucan PCIe Retimer Achieves PCI-SIG Compliance," Credo Technology Group, credosemi.com Der CXL PCIe 6.0 PHY IP Markt verzeichnet auch eine stärkere Auslagerungsnachfrage, da Anbieter bewährtes IP mit Charakterisierung und Subsystem-Unterstützung bündeln können, was den internen Validierungsaufwand verkürzt. Infolgedessen verlagert sich der CXL PCIe 6.0 PHY IP Markt von einer reinen Leistungsentscheidung zu einer Risikoübertragungsentscheidung für Teams, die eine bewährte 64-GT/s-Ausführung benötigen.

Bedarf an speicherlatenzarmer Disaggregation in Rechenzentren

Der Vorstoß in Richtung disaggregierter Speicher erweitert die adressierbare Basis des CXL PCIe 6.0 PHY IP Marktes über Beschleuniger-SoCs hinaus. KI-Inferenz-Cluster und speicherintensive Cloud-Workloads benötigen weitaus größere DRAM-Pools, als lokale CPU-Speicherkanäle bereitstellen können, und CXL-basierte Speichererweiterung wird zu einem praktischeren Weg, diesen Bedarf zu decken. IEEE-Forschung, die 2026 veröffentlicht wurde, zeigte, dass CXL-basierter disaggregierter Speicher cloud-native Datenbankorchestrierung mit nahezu lokalem Speicherzugriffsverhalten unterstützen kann, was den Fall für den Einsatz über Labortests hinaus stärkt. Ein CXL-Konsortium-Webinar aus dem Jahr 2025 nannte auch eine bis zu 19 % höhere Leistung mit CXL-angebundenem DRAM bei Vektordatenbank-Suchworkloads, was die Speichererweiterung direkter mit KI-Serving-Anwendungsfällen verknüpfte. Der CXL PCIe 6.0 PHY IP Markt profitiert davon, weil Speichererweiterungs-Controller, Retimer und Fabric-Switches alle auf demselben Hochgeschwindigkeits-PHY-Baustein basieren. Das erweitert den Lizenzierungspool und gibt dem CXL PCIe 6.0 PHY IP Markt einen weiteren Wachstumspfad, selbst wenn Beschleuniger-Designzyklen vorübergehend verlangsamen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungskosten für PCIe 6.0 PAM4 PHY Compliance | -2.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Design-Wins außerhalb von Tier-1-Hyperscale- und KI-Programmen | -1.6% | Global, besonders betroffen sind Europa, Südamerika sowie der Nahe Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Signalintegritätsherausforderungen bei 64 GT/s erhöhen das Integrationsrisiko | -1.1% | Global, am stärksten in Hochvolumen-Packaging-Umgebungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lange Tapeout-Zyklen und Einschränkungen der Ökosystem-Bereitschaft | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungskosten für PCIe 6.0 PAM4 PHY Compliance

Die Validierung bleibt eine der deutlichsten Bremsen für den CXL PCIe 6.0 PHY IP Markt, da 64-GT/s-PAM4-Tests teurere Werkzeuge und mehr Engineering-Zeit erfordern als frühere PCIe-Generationen. Die PCIe 6.0-Compliance erfordert unterschiedliche Messmethoden und protokollspezifische Muster, was die Komplexität für die Sender-, Jitter- und Stressed-Eye-Validierung erhöht. Synopsys reagierte mit einem offiziellen PCIe 6.x Gold System für Pre-FYI-Compliance-Tests, aber der Wert dieser Umgebung ist am höchsten für Kunden, die bereits mit erstklassigen IP-Ökosystemen arbeiten. Kleinere Design-Teams können Schwierigkeiten haben, die Werkzeugkosten, die Laborzeit und die wiederholte Charakterisierungsarbeit zu rechtfertigen, die mit einem ersten PAM4-Tapeout einhergehen. Der CXL PCIe 6.0 PHY IP Markt bleibt daher auf große Hyperscale- und KI-bezogene Programme ausgerichtet, die diese Belastung leichter absorbieren können. Bis sich die breitere Host-Verfügbarkeit und die Testreife verbessern, werden die Validierungskosten die Expansion in zweitrangige Kundengruppen weiterhin verlangsamen.

Begrenzte Design-Wins außerhalb von Tier-1-Hyperscale- und KI-Programmen

Der CXL PCIe 6.0 PHY IP Markt stützt sich für das frühe Volumen noch stark auf eine enge erste Welle von Hyperscale-Cloud-Betreibern und KI-Beschleuniger-Entwicklern. Viele Enterprise-Server-, Telekommunikations- und Mainstream-Netzwerkprogramme durchlaufen noch PCIe-5.0-Zyklen, was bedeutet, dass ihre PCIe-6.0-Einführung später erfolgen wird. Diese Verzögerung ist wichtig, weil der CXL PCIe 6.0 PHY IP Markt eine breitere Design-Win-Diversität benötigt, um die Abhängigkeit von wenigen großen Kunden und wenigen hochwertigen Tapeouts zu reduzieren. Das Hemmnis wird durch das frühe Stadium kommerzieller CXL-Speichermodule und die kleine installierte Basis von PCIe-6.0-fähigen Host-Plattformen verstärkt, was den nachgelagerten Sog von Geräte- und Subsystem-Herstellern begrenzt. Anbieter bauen noch immer um dieses Timing-Missverhältnis herum, und viele mittelständische Käufer scheinen sich mehr auf Bereitschaft und Ökosystem-Nachweis zu konzentrieren als darauf, frühe Anwender zu sein. Der CXL PCIe 6.0 PHY IP Markt wird wahrscheinlich in großen KI- und erstklassigen Cloud-Programmen konzentriert bleiben, bis dieser breitere Plattformübergang sichtbarer wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Standalone-IP führt, während integrierte Subsysteme an Boden gewinnen

Standalone PCIe 6.0 und CXL 3.x PHY IP hielt im Jahr 2025 44,13 % des Umsatzes, was es zum führenden Angebot im CXL PCIe 6.0 PHY IP Markt machte. Diese Position spiegelt die Präferenz fortgeschrittener SoC-Teams für modulare PHY-Blöcke wider, die sich mit ihren eigenen Controllern oder ausgewählter Drittanbieter-Logik verbinden können. Viele große Chip-Programme wollen weiterhin Freiheit auf der Controller-Ebene, da ihnen das mehr Kontrolle über Systemarchitektur, Sicherheit, Workload-Abstimmung und Foundry-Migration gibt. Das Standalone-Modell passt auch gut zu Hyperscaler-Designstrategien, die eine übermäßige Abhängigkeit von einem einzigen Subsystem-Stack vermeiden. Im CXL PCIe 6.0 PHY IP Markt hält das die Nachfrage nach lizenzierbaren Kernen hoch, die durch Charakterisierungsdaten, Compliance-Unterstützung und Prozess-Portierungserfahrung gestützt werden. Verifikations-, Compliance- und Charakterisierungsmaterial sind auch innerhalb der Standalone-Kategorie wichtiger geworden, da die PAM4-Validierung die Zeit bis zur Bereitstellung erheblich verlängern kann. Synopsys hob diesen Bedarf mit seinem PCIe 6.x Gold System-Ansatz hervor, der Kunden einen früheren Compliance-Pfad vor der breiten kommerziellen Host-Verfügbarkeit bot. Diese Art von Material erhöht den Wert einer Standalone-Lizenz, da es die Unsicherheit über den Schaltungsblock hinaus reduziert. Es hilft auch zu erklären, warum Premium-PHY-Anbieter die Preisgestaltung verteidigen können, selbst wenn modulare Lizenzierung auf dem Papier einfacher erscheint. In der Praxis ist das führende Standalone-Angebot nicht mehr nur ein PHY-Makro, sondern ein risikomanagierter Einstiegspunkt in die Hochgeschwindigkeits-Produktausführung.

Integriertes PHY-Subsystem-IP wird bis 2031 voraussichtlich mit einer CAGR von 29,89 % wachsen, was es zum am schnellsten wachsenden Angebot im CXL PCIe 6.0 PHY IP Markt macht. Dieser Wandel spiegelt ein anderes Käuferprofil wider, insbesondere Teams, die Erstgenerations-PCIe-6.0- oder CXL-Programme mit begrenzter interner PAM4-Expertise bearbeiten. Ein gebündelter Controller und PHY verkürzt Integrationszyklen, reduziert Debugging-Überschneidungen zwischen Lieferanten und überträgt mehr Systemverantwortung auf den IP-Lizenzgeber. Dieses Modell ist zunehmend attraktiv für CXL-Speicher-Controller-ASICs, Retimer und DPU-Programme, bei denen das Terminrisiko eines fragmentierten Stacks hoch ist. Cadences fortgesetzte Erweiterung der prozessspezifischen PCIe-6.0- und CXL-PHY- und Controller-Unterstützung für Samsung Foundry zeigt, wie integrierte Angebote zunehmend auf spezifische Fertigungspfade zugeschnitten werden. In der CXL PCIe 6.0 PHY IP Branche macht das Portierungs-, Integrations- und Anpassungsdienstleistungen zu einer stärkeren Umsatzschicht anstatt zu einem sekundären Zusatz. Design-Teams sehen auch Wert darin, ein koordiniertes Qualifikationspaket zu erhalten, anstatt Nachweise über separate PHY- und Controller-Anbieter aufzubauen. Da Knotenübergänge von 5 nm in Richtung 3 nm und darunter beschleunigen, sollte dieses Subsystem-Modell bei Käufern, die Geschwindigkeit und Risikokontrolle über maximale Architekturflexibilität stellen, weiter an Relevanz gewinnen. Das Ergebnis ist ein CXL PCIe 6.0 PHY IP Markt, bei dem der größte aktuelle Umsatz bei modularen Kernen liegt, aber die schnellste zukünftige Expansion von eng gebündelten Lösungen kommt. Dieses Gleichgewicht wird die Anbieter-Verpackungsstrategie während des Prognosezeitraums wahrscheinlich prägen.

Nach Protokollfähigkeit: Dual-Modus-Unterstützung behält die Führung, während Multi-Protokoll-Wiederverwendung skaliert

PCIe 6.0 PHY IP mit CXL 3.0- und CXL 3.1-Unterstützung machte im Jahr 2025 48,86 % des Umsatzes aus und war damit der größte Protokollfähigkeitsanteil im CXL PCIe 6.0 PHY IP Markt. Dieses Ergebnis ist damit verbunden, dass die meisten fortgeschrittenen Rechenzentrum-SoCs nun sowohl Standard-PCIe-Konnektivität als auch kohärentes CXL-Speicherverhalten von derselben Schnittstelle benötigen. Eine reine PCIe-Implementierung ist für viele Server-, Beschleuniger- und Fabric-Designs, die Speicher-Pooling- oder Kohärenzfunktionen benötigen, nicht mehr ausreichend. Die CXL 3.0-Spezifikation selbst macht diese Verknüpfung strukturell, da das Protokoll auf der physikalischen PCIe 6.0-Schnittstelle sitzt und nicht daneben. Das gibt der Dual-Modus-PHY-Unterstützung einen dauerhaften Vorteil im CXL PCIe 6.0 PHY IP Markt, insbesondere dort, wo Server-Prozessoren und Beschleuniger-Plattformen für längere Roadmap-Relevanz ausgelegt werden. Käufer betrachten die Dual-Modus-Unterstützung auch als Absicherung gegen Architekturverschiebungen, da sie die Optionalität zwischen Standard-I/O-Erweiterung und kohärentem Speichereinsatz bewahrt. Das bedeutet, dass der größte Anteil nicht nur eine Widerspiegelung der aktuellen Nachfrage ist, sondern eine Reaktion auf die Unsicherheit darüber, wie zukünftige Plattformen CXL im großen Maßstab nutzen werden. In vielen Programmen ist ein Dual-Modus-PHY zum Standard-Ausgangspunkt geworden und nicht zu einem Premium-Upgrade. Dies ist ein Grund, warum der CXL PCIe 6.0 PHY IP Markt weiterhin Anbieter mit breiten Protokoll-Roadmaps und ausgereifter Interoperabilitätsunterstützung bevorzugt. Es unterstreicht auch, warum Anbieter, die sowohl PCIe- als auch CXL-Bereitschaft nachweisen können, bei Lizenzierungsentscheidungen eine stärkere Position einnehmen.

Multi-Protokoll-64-GT/s-PHY-IP wird bis 2031 voraussichtlich mit einer CAGR von 29,67 % wachsen, was die zunehmende Nutzung gemeinsamer SerDes über mehrere Standards hinweg widerspiegelt. Chiplet-basierte Designs, SmartNICs und DPUs benötigen zunehmend PCIe-, CXL- und Ethernet-Unterstützung von einer einheitlichen Hochgeschwindigkeitsinfrastruktur, um Die-Fläche und Leistung zu begrenzen. Alphawave Semis AlphaCHIP1600-IO-Chiplet zeigte diese Richtung deutlich, indem es PCIe 6.0-, CXL 3.1- und 800G-Ethernet-Unterstützung in einem Mixed-Mode-Design kombinierte. Der CXL PCIe 6.0 PHY IP Markt profitiert von diesem Muster, weil jede wiederverwendbare Hochgeschwindigkeitsspur mehr Produktklassen und mehr Systemrollen bedienen kann. Anbieter, die eine solche Wiederverwendung unterstützen, sind besser positioniert, um Designs zu gewinnen, bei denen Bandbreite kritisch ist, aber Siliziumfläche und thermische Grenzen eng sind. Reine PCIe-PHY-IP hat in Speicher-Controllern und ausgewählten Automotive-Compute-Designs, wo CXL-Unterstützung nicht wesentlich ist, noch einen stabilen Platz. Dennoch bewegt sich das vorwärtsgerichtete Nachfragemuster im CXL PCIe 6.0 PHY IP Markt in Richtung flexibler Kanalinfrastruktur, die mehrere Protokolle unterstützt, ohne analoge Ressourcen zu duplizieren. Dieser Trend begünstigt Anbieter mit stärkerer Portfolio-Breite und breiterer Compliance-Abdeckung anstelle von engen Einzelstandard-Produkten. Im Laufe der Zeit wird Protokollflexibilität bei vielen Kaufentscheidungen genauso wichtig sein wie die reine Signalleistung. Das Wachstum dieses Segments sagt daher genauso viel über die Wirtschaftlichkeit der Systemarchitektur aus wie über Interconnect-Standards.

Nach Prozessknoten: 4 nm bis 5 nm generiert den größten Umsatz, während Sub-3-nm-Bereich an Dynamik gewinnt

Der Bereich 4 nm bis 5 nm hielt im Jahr 2025 43,73 % des Umsatzes und hatte damit die führende Prozessposition in der CXL PCIe 6.0 PHY IP Marktgröße. Dieser Bereich bleibt zentral, weil viele aktive KI-SoC-, GPU- und Server-Silizium-Programme noch auf kommerziell ausgereiften fortgeschrittenen Knoten mit besserem Ausbeute-Lernen und breiterer Ökosystem-Unterstützung konzentriert sind. Käufer bevorzugen oft diesen Teil der Knotenkurve, weil er starke Leistung bietet und gleichzeitig das Charakterisierungsvertrauen höher hält als sehr frühe Sub-3-nm-Einsätze. Der CXL PCIe 6.0 PHY IP Markt stützt sich daher für den aktuellen Lizenzierungsumsatz noch auf 4 nm und 5 nm, auch wenn die Marketingaufmerksamkeit auf kleinere Knoten verlagert wird. Bewährte Erfolgsbilanz ist hier wichtig, weil die 64-GT/s-PHY-Integration empfindlich auf Prozessverhalten, Packaging-Interaktion und Entzerrungsabstimmung reagiert. Anbieter, die bereits ausgereifte Daten zu diesen Knoten aufgebaut haben, können die Unsicherheit für Kunden reduzieren, die sich schnell bewegen und große Dies tapen. Dieser Vorteil kann wichtiger sein als theoretische Leistungsgewinne, wenn ein einziger Terminverzug eine breitere Beschleuniger- oder Server-Roadmap beeinflusst. Es erklärt auch, warum kommerziell bewährte Knotenunterstützung im gesamten CXL PCIe 6.0 PHY IP Markt ein starkes Verkaufsargument bleibt. In praktischer Hinsicht profitiert der Knotenführer von einer Kombination aus Nachfragevolumen, Fertigungsreife und geringerer Ausführungsangst. Diese Faktoren sollten 4 nm und 5 nm hochrelevant halten, auch wenn sich das zukünftige Wachstum nach unten verlagert.

Das Segment 3 nm und darunter wird bis 2031 voraussichtlich mit einer CAGR von 30,08 % wachsen, was es zur am schnellsten wachsenden Knotenstufe im CXL PCIe 6.0 PHY IP Markt macht. Dies spiegelt die Migration von KI-Beschleunigern und Netzwerkprozessoren der nächsten Generation zu engeren Leistungs- und Flächenhüllen wider, die Sub-3-nm attraktiver machen. Bei diesen Knoten wird das PHY-Risiko noch folgenreicher, weil parasitäres Verhalten, analoge Margen und thermische Einschränkungen schwieriger zu handhaben sind. Deshalb belohnt der CXL PCIe 6.0 PHY IP Markt zunehmend Anbieter, die knotenspezifische Abstimmung anstelle von generischen Portabilitätsansprüchen mitbringen. Cadences Erweiterung der Samsung-Foundry-orientierten PCIe-6.0- und CXL-Unterstützung sowie Credos N3-basierter SerDes-Start weisen beide auf die kommerzielle Bedeutung früher fortgeschrittener Knotenbereitschaft hin. Der Wert eines bewährten PHY steigt bei kleineren Geometrien, weil die Strafe für analoge Nacharbeit größer ist und die Anzahl der Teams mit tiefer interner Expertise kleiner ist. Im Gegensatz dazu bleiben 6 nm bis 7 nm und 8 nm bis 16 nm für kostensensitivere Programme in Netzwerk- und Industrieanwendungen wichtig. Knoten über 16 nm bedienen noch Nischendesigns mit Legacy-Anforderungen und langen Lieferketten-Validierungszyklen. Dennoch wird die zukünftige Mix-Verschiebung im CXL PCIe 6.0 PHY IP Markt wahrscheinlich aus der Spannung zwischen steigenden Leistungsanforderungen und steigendem Ausführungsrisiko bei Sub-3-nm entstehen. Das macht die Tiefe der fortgeschrittenen Knotenqualifikation zu einem zentralen Wettbewerbshebel. Es deutet auch darauf hin, dass das schnellste Wachstum Anbieter mit starker Foundry-Ausrichtung begünstigen wird, anstatt Anbieter mit nur breiter theoretischer Protokollunterstützung.

Nach IP-Konfiguration: Breitkanal-Designs führen heute, während x8 durch Speichererweiterung an Stärke gewinnt

Das x16 und darüber liegende PHY-IP-Subsystem hielt im Jahr 2025 42,61 % des Umsatzes und war damit die größte IP-Konfiguration im CXL PCIe 6.0 PHY IP Markt. Diese Führung ist mit KI-Beschleuniger- und GPU-Designs verbunden, die die höchste Bandbreite pro Chip benötigen und daher die breitesten Kanalzahlen bevorzugen. Ein einzelner x16-PCIe-6.0-Link kann 256 GB/s bidirektionale Rohbandbreite liefern, was gut zu speicherhungrigen Compute-Architekturen passt. Synopsys hat in seinem PCIe 6.x-Angebot die dichte x16-fähige PHY-Integration und geringes Package-Übersprechen betont, was widerspiegelt, wie wichtig die Routing-Qualität bei dieser Kanalzahl wird. Im CXL PCIe 6.0 PHY IP Markt trägt die Breitkanal-Nachfrage auch einen höheren Wert pro Lizenz, da diese Designs oft fortgeschrittene Knoten, größere Die-Fläche und strengere Validierungsanforderungen kombinieren. Die Konfiguration trägt daher stark zum Umsatz bei, auch wenn die Stückzahl nicht die höchste über alle Anwendungen hinweg ist. Kleinere Kanalzahlen wie x4 und Einzelkanal-Varianten bedienen noch Edge-Systeme, Testgeräte und ausgewählte Speicheranwendungen. Diese Konfigurationen bilden ein nützliches Basisgeschäft, befehlen aber in der Regel nicht dasselbe Wertprofil wie Beschleuniger-Klassen-Schnittstellen. Diese Lücke erklärt, warum der aktuelle Umsatzführer mit Top-End-Compute verbunden bleibt und nicht mit breitem Niedrigbandbreiten-Einsatz. Derzeit spiegelt die größte Konfiguration die Konzentration der frühen PCIe-6.0- und CXL-Nachfrage in Hochleistungssystemen wider.

Das x8-PHY-IP-Subsystem wird bis 2031 voraussichtlich mit einer CAGR von 29,83 % wachsen, was es zur am schnellsten wachsenden Konfiguration im CXL PCIe 6.0 PHY IP Markt macht. Dieser Anstieg ist eng mit CXL-Typ-3-Speichererweiterung und Speicher-Pooling-Hardware verbunden, wo x8 oft eine bessere Balance aus Bandbreite, Leistung und Board-Einschränkungen bietet als x16. Die CXL PCIe 6.0 PHY IP Marktgröße für x8-bezogene Speicherdesigns verbessert sich, weil Speichermodule und angebundene Infrastruktur skalierbare Links benötigen, ohne thermische und Formfaktor-Grenzen zu überschreiten. Marvells Structera S 30260 hat diese Richtung bekräftigt, indem es auf PCIe 6.0 und CXL 3.x-Switching für große gemeinsame Speicherumgebungen mit erheblicher Kanaldichte und Fabric-Skalierung abzielt. Da Speicher-Pooling vom Konzept zur Bereitstellung übergeht, wird x8 attraktiver, weil es eine praktische Fabric-Anbindung unterstützt und gleichzeitig einige der physischen Kosten breiterer Schnittstellen vermeidet. Anbieter reagieren, indem sie Subsystem-Angebote um niedrigeres Leistungs-pro-Kanal-Verhalten und schnellere Integration für x8-zentrierte Einsätze gestalten. Das gibt dem CXL PCIe 6.0 PHY IP Markt einen weiteren Wachstumspfad, der sich von der traditionellen Beschleuniger-zuerst-Geschichte unterscheidet. Es erweitert auch die Art der Käufer, die in die Kategorie eintreten, insbesondere in Speicher-Controller-, Switch- und Retimer-Programmen. Über den Prognosezeitraum sollte x8 von der Verbreitung der CXL-Speicherinfrastruktur in mehr Mainstream-Rechenzentrum-Architekturen profitieren. Dies macht es zu einem der deutlichsten Beispiele dafür, wie Endverwendungsänderungen die PHY-Konfigurationsnachfrage verändern können.

Nach Endverwendung: KI und HPC dominieren den aktuellen Umsatz, während Speicher-Pooling am schnellsten wächst

KI-Beschleuniger und HPC-Systeme machten im Jahr 2025 38,59 % des Umsatzes aus und waren damit das größte Endverwendungssegment im CXL PCIe 6.0 PHY IP Markt. Diese Anwendungen stehen im Mittelpunkt der aktuellen Nachfrage, weil sie hohe Bandbreitenanforderungen, fortgeschrittene Knoten, Breitkanal-Konfigurationen und große Lizenzwerte kombinieren. In vielen Fällen ist der PHY keine periphere Entscheidung, sondern ein kritischer Enabler für Leistung auf Systemebene und Terminzuverlässigkeit. Der CXL PCIe 6.0 PHY IP Markt erfasst daher überproportionalen Wert aus KI und HPC, auch wenn die Gesamtzahl der Programme enger ist als in ausgereiften Server-Kategorien. Upgrades nationaler Labore, Hyperscale-Cluster-Aufbauten und Beschleuniger-Wettbewerb haben alle diese Umsatzkonzentration unterstützt. Der Anwendungsfall ist besonders günstig für Anbieter, weil KI-Beschleuniger-Designs oft Premium-Unterstützung rund um Integration, Charakterisierung und Compliance erfordern. Das erhöht sowohl das technische als auch das kommerzielle Gewicht jedes Design-Wins. Es erklärt auch, warum Anbieter so viel Aufmerksamkeit auf Hyperscaler- und KI-Silizium-Beziehungen legen. Der heutige Endverwendungsführer spiegelt keine breite Marktsättigung wider, sondern den hohen Wert einer relativ konzentrierten Kundenbasis. Diese Konzentration wird wahrscheinlich anhalten, bis breitere Enterprise-Plattformen sich bedeutungsvoller in Richtung PCIe 6.0 und CXL verlagern.

CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen, was sie zum am schnellsten wachsenden Endverwendungsbereich im CXL PCIe 6.0 PHY IP Markt macht. Betreiber behandeln gepoolten oder erweiterbaren DRAM zunehmend als kostengünstigeren Weg zur Speicherskalierung als sich ausschließlich auf teurere On-Package-Speicherstrategien zu verlassen. USENIX NSDI 2026-Forschung zu geschaltetem CXL-Speicher-Pooling zeigte, dass fabric-basierte Speicherzuweisung praktisches Latenzverhalten für speicherbandbreitengebundene Workloads liefern kann. IEEE-Forschung zu Pangaea v2 und das CXL-Konsortium-Webinar aus dem Jahr 2025 lieferten beide Belege dafür, dass disaggregierter Speicher reale cloud-native und KI-Serving-Szenarien unterstützen kann und nicht nur experimentelle. Der CXL PCIe 6.0 PHY IP Markt profitiert, weil diese Einsätze nicht nur eine Komponente erfordern, sondern eine Kette von Controllern, Retimern, Switches und Host-Schnittstellen um dieselbe physikalische Schicht herum. Universelle Cloud-Server und Netzwerkinfrastruktur sollten im Laufe der Zeit ebenfalls mehr beitragen, wenn sich die Plattformbereitschaft verbessert. Das macht den zukünftigen Nachfragemix breiter als den gegenwärtigen, auch wenn KI der Hauptanker bleibt. Das Wachstumsprofil des Segments deutet darauf hin, dass Speicherarchitekturveränderungen zu einem der wichtigsten strukturellen Treiber im CXL PCIe 6.0 PHY IP Markt werden. Es weist auch auf eine diversifiziertere Kundenbasis bis zum Ende des Prognosezeitraums hin. Da die Einführung zunimmt, sollten Anbieter mit starker Unterstützung für sowohl compute- als auch speicherorientierte Designs in der besten Position sein.

Geografische Analyse

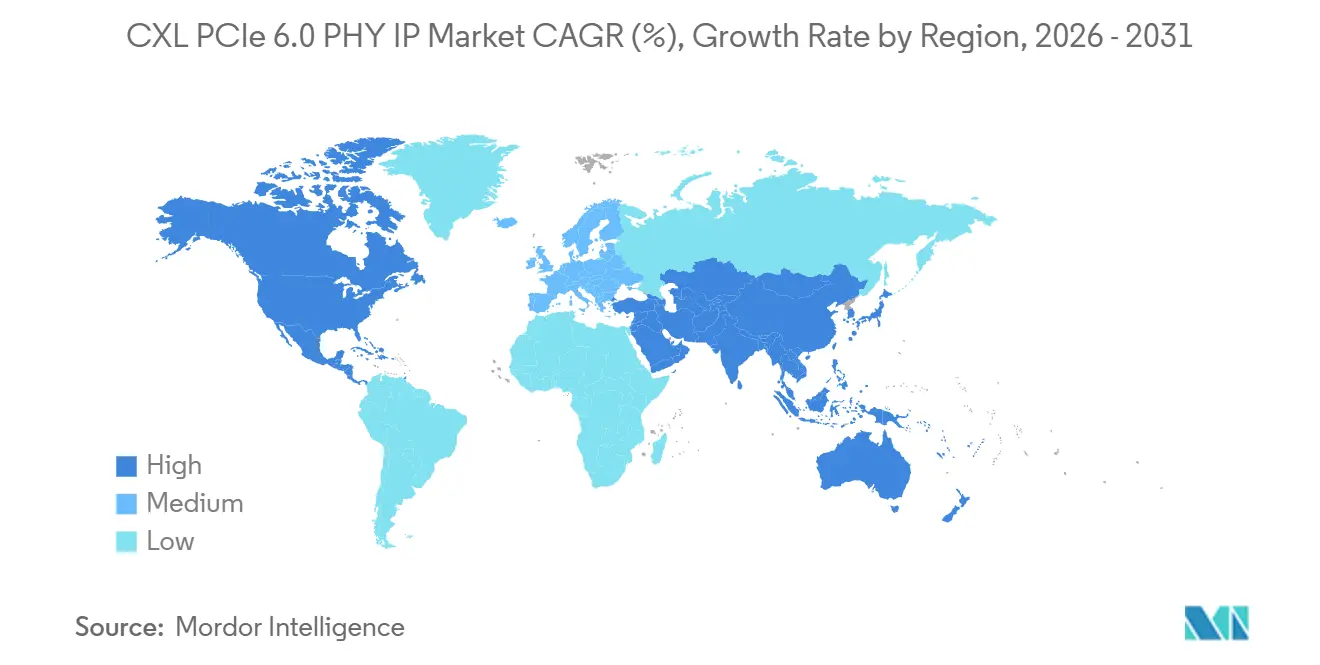

Nordamerika hielt im Jahr 2025 43,27 % des CXL PCIe 6.0 PHY IP Marktanteils und behielt damit seine führende regionale Position. Die Region profitiert von einer dichten Konzentration von Hyperscale-Cloud-Betreibern, Beschleuniger-Entwicklern, EDA-Anbietern und unabhängigen IP-Lieferanten, von denen die meisten in den Vereinigten Staaten ansässig sind. Diese Kombination verkürzt den Weg von der Architekturauswahl bis zur Lizenzierung, Validierung und zum Tapeout im CXL PCIe 6.0 PHY IP Markt. Synopsys berichtete bis 2025 von mehr als 100 PCIe-6.x-Implementierungen und mehr als 3.800 Kunden-Tapeouts über sieben PCIe-Generationen, was die Reife der regionalen Design-Basis widerspiegelt. Europa bleibt sowohl als Entwicklungs- als auch als Endverwendungsregion wichtig, unterstützt durch etablierte IP-Anbieter und Automotive-Compute-Aktivitäten, während Rambus ein vollständiges PCIe-6.0-Schnittstellensubsystem mit CXL-3.0-Unterstützung für Rechenzentrum- und KI-SoCs positioniert hat.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 30,06 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block in der CXL PCIe 6.0 PHY IP Marktgröße macht. Das Wachstum wird durch fortgeschrittene Foundry-Kapazitäten, nationale KI-Infrastrukturpläne und ein stärkeres regionales Ökosystem rund um Speicher, Switching und Validierungswerkzeuge unterstützt. KIOXIAs Prototyp eines PCIe-6.0-Flash-Speichermoduls mit 5-TB-Kapazität und 64-GB/s-Bandbreite im August 2025 zeigte, dass die regionale Nachfrage über Beschleuniger-Silizium hinaus in Speicherklassen-Speicheranwendungen reicht. Anritsus Start von CXL-2.0- und 3.x-Evaluierungslösungen für 64-GT/s-PAM4-Links im Juni 2026 zeigte auch, dass sich die Compliance-Infrastruktur in Japan parallel zur Geräteentwicklung weiterentwickelt. Der CXL PCIe 6.0 PHY IP Markt im asiatisch-pazifischen Raum profitiert daher sowohl von Fertigungstiefe als auch von einer breiteren unterstützenden Werkzeugkette. Das ist wichtig, weil Käufer oft Ökosysteme bevorzugen, in denen PHY-Design, Packaging, Speicherinnovation und Validierungsressourcen innerhalb desselben regionalen Versorgungsnetzwerks verfügbar sind. Die Region ist auch gut positioniert, um von zukünftigen Speicher-Pooling-Einsätzen zu profitieren, aufgrund ihrer starken Position in Halbleitern, Speicher und Server-Hardware. Infolgedessen wird der asiatisch-pazifische Raum wahrscheinlich den Abstand zu Nordamerika verringern, auch wenn er es während des Prognosezeitraums nicht überholen wird.

Südamerika sowie der Nahe Osten und Afrika repräsentieren noch kleinere Anteile am CXL PCIe 6.0 PHY IP Markt, aber beide Regionen sind mit längerfristigen Rechenzentrum- und Sovereign-Cloud-Aufbauten verbunden. Ihre aktuelle Rolle wird mehr durch die lokale Tiefe des Halbleiterdesigns als durch die Endnachfrage nach KI- und Speicherinfrastruktur begrenzt. Investitionsprogramme im Nahen Osten können durch Beschleuniger-Beschaffung, Design-Partnerschaften und Dienstleistungen im Zusammenhang mit großen KI-Infrastrukturprojekten noch indirektes Wachstum unterstützen. Südamerika befindet sich noch früher im Zyklus, obwohl die zunehmende Hyperscale-Präsenz und das Interesse an inländischen Halbleiterfähigkeiten im Laufe der Zeit eine bedeutungsvollere Pipeline schaffen könnten. Für den CXL PCIe 6.0 PHY IP Markt sind diese Regionen besser als zukünftige Diversifizierungsmöglichkeiten zu betrachten als als kurzfristige Umsatzanker.

Wettbewerbslandschaft

Der CXL PCIe 6.0 PHY IP Markt hat eine top-schwere Struktur, wobei eine kleine führende Gruppe die stärkste Position bei bewährten PCIe-6.0- und CXL-Angeboten hält, während eine breitere Gruppe von Herausforderern in ausgewählten Nischen konkurriert. Synopsys und Cadence Design Systems stechen hervor, weil sie Controller-IP, PHY-IP, Verifikations-Assets und Compliance-Unterstützung in einem vollständigeren Stack kombinieren als die meisten Konkurrenten. Diese Full-Stack-Position ist im CXL PCIe 6.0 PHY IP Markt wichtig, weil Kunden zunehmend einen Lieferanten wünschen, der Integrationsreibung reduzieren kann, anstatt nur einen schnellen Schaltungsblock bereitzustellen. Synopsys stärkte diese Position, indem es auf dem PCI-SIG DevCon 2025 Live-Interoperabilität mit Broadcom demonstrierte und seine offizielle Gold-System-Rolle für Pre-FYI-Compliance-Arbeit vorantrieb. Cadence erweiterte seine Wettbewerbsreichweite im Juni 2025 durch sein breiteres Samsung-Foundry-IP-Abkommen, das die knotenspezifische Relevanz für fortgeschrittene Chip-Kunden vertiefte. Diese Schritte zeigen, dass der CXL PCIe 6.0 PHY IP Markt Anbieter belohnt, die Protokollunterstützung mit Foundry-Ausrichtung und Compliance-Ausführung kombinieren.

Alphawave Semi hat sich als wichtiger Herausforderer im CXL PCIe 6.0 PHY IP Markt etabliert, indem es Multi-Protokoll-Konnektivität und Chiplet-orientierte Designs vorantreibt. Sein AlphaCHIP1600-IO-Tapeout zeigte, dass das Unternehmen PCIe 6.0, CXL 3.1 und 800G Ethernet innerhalb einer I/O-Architektur adressieren kann, was in Systemen nützlich ist, wo Kanal-Wiederverwendung und gemischte Protokollunterstützung wichtig sind. Alphawave berichtete auch von Rekord-FY2024-Buchungen von 515,5 Millionen USD, was wachsende kommerzielle Zugkraft signalisiert, auch wenn seine Größe unter den größten etablierten Unternehmen bleibt. Credo geht einen anderen Weg, indem es seine SerDes-Stärke in angrenzende Konnektivitätsrollen ausdehnt, einschließlich fortgeschrittener Knoten-SerDes-IP und Retimer-Produkten, die auf KI-Rechenzentrum-Links abzielen. Das macht den CXL PCIe 6.0 PHY IP Markt auf mehr als eine Weise wettbewerbsfähig, weil Herausforderer nicht den vollständigen etablierten Stack abgleichen müssen, wenn sie in Retimern, Chiplets oder spezialisierten Hochgeschwindigkeits-Subsystemen gewinnen können.

White-Space-Möglichkeiten im CXL PCIe 6.0 PHY IP Markt sind noch am stärksten bei Sub-3-nm-Portierung, speicherzentriertem Controller-PHY-Design und tieferem Validierungsmaterial für Automotive- und Industrieanwendungsfälle. Diese Bereiche sind wichtig, weil viele Kunden weniger durch das Fehlen von Protokolldefinitionen eingeschränkt sind als durch das Fehlen bewährter Ausführung bei ihrem Zielknoten, Package oder Zuverlässigkeitsstandard. Rambus hat auf einen Teil dieses Bedarfs mit einem vollständigen PCIe-6.0-Schnittstellensubsystem für Hochleistungs-Rechenzentrum- und KI-SoCs reagiert, was zeigt, dass breitere Subsystem-Verpackung ein bedeutungsvoller Weg zum Wettbewerb bleibt. Marvells Structera-S-Plattform zeigt auch, wie das breitere CXL-Ökosystem rund um gemeinsames Speicher-Switching expandiert, was die zukünftige Nachfrage nach PHY-Anbietern unterstützt, die speicherzentrierte Fabrics bedienen können. Das Wettbewerbsmuster deutet daher auf einen Markt mit klaren Führern hin, aber nicht auf einen, der für technisch fokussierte Neueinsteiger geschlossen ist. Im CXL PCIe 6.0 PHY IP Markt werden Foundry-Unterstützung, Compliance-Bereitschaft und Protokoll-Wiederverwendung genauso wichtig wie analoge Leistung allein. Anbieter, die diese Fähigkeiten bündeln können, sollten weiterhin die stärkste Preisgestaltung und Design-Win-Hebelwirkung halten.

CXL PCIe 6.0 PHY IP Branchenführer

Synopsys Incorporated

Cadence Design Systems, Inc.

Rambus Inc.

Qualitas Semiconductor Co Ltd

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Microchip Technology veröffentlichte am 2. Juni 2026 die XpressConnect-PCIe-6.0- und CXL-3.1-Retimer-Familie und erreichte eine Pin-zu-Pin-Latenz von weniger als 12 ns, etwa 80 % niedriger als die PCIe-6.0-Spezifikationen, um Signal-Integritäts- und Latenzeinschränkungen in großen KI-GPU-Clustern bei 64 GT/s zu adressieren. Die Familie integrierte sich mit Microchips 3-nm-Switchtec-PCIe-Gen-6-Switches, um ein vorvalidiertes, interoperables Fabric zu liefern.

- Juni 2026: Marvell präsentierte den Structera S 30260, einen PCIe-6.0- und CXL-3.x-Switch, der 16 oder 32 CPUs oder GPUs über 260 Kanäle, bis zu 48 TB gemeinsamen Speicher und 4 TB/Sekunde kumulierte Bandbreite auf dem OFC 2026 unterstützt, mit geplanter Musterlieferung an Kunden für Q3 2026. Das Produkt erweiterte das Ökosystem für CXL-3.x-kompatibles PHY-IP bei 64 GT/s erheblich.

- Juni 2026: Anritsu startete CXL-2.0- und 3.x-Evaluierungslösungen für das BERTWave MP2110A-R und ermöglichte hochpräzise Physical-Layer- und Protokoll-Level-Validierung für 64-GT/s-PAM4-CXL-Links. Der Start spiegelte wachsende japanische Halbleiterinvestitionen in CXL-spezifische Compliance-Infrastruktur wider.

- Februar 2026: Credo Technology Groups Toucan-PCIe-Retimer, der auf 7-nm-TSMC-Prozesstechnologie aufgebaut ist, erreichte die PCI-SIG-Compliance bei 32,0 GT/s und validierte Interoperabilität und Signalintegrität über PCIe-5.0-Plattformen hinweg, was einen zuverlässigen Einsatz in PCIe-6.0-fähigen Systemen vor der vollständigen kommerziellen Gen-6-Host-Verfügbarkeit ermöglichte.

Globaler CXL PCIe 6.0 PHY IP Marktberichtsumfang

Der CXL PCIe 6.0 PHY IP Markt bezieht sich auf das Branchensegment, das sich auf Design, Lizenzierung und Einsatz von Physical-Layer-(PHY-)Intellectual-Property-(IP-)Kernen konzentriert, die eine Hochgeschwindigkeitsdatenübertragung über PCI-Express-(PCIe-)6.0-Schnittstellen innerhalb von Compute-Express-Link-(CXL-)Ökosystemen ermöglichen.

Der CXL PCIe 6.0 PHY IP Marktbericht ist segmentiert nach Angebot (Standalone PCIe 6.0 / CXL 3.x PHY IP, Integriertes PHY-Subsystem-IP, PHY-Verifikations-, Compliance- und Charakterisierungsmaterial sowie PHY-Portierungs-, Integrations- und Anpassungsdienstleistungen), Protokoll (PCIe 6.0 PHY IP – nur PCIe, PCIe 6.0 PHY IP mit CXL 3.0 / CXL 3.1-Unterstützung und Multi-Protokoll-64-GT/s-PHY-IP), Prozessknoten (3 nm und darunter, 4 nm bis 5 nm, 6 nm bis 7 nm, nm bis 16 nm und über 16 nm), IP-Konfiguration (Einzelkanal-PHY-IP, x4-PHY-IP-Subsystem, x8-PHY-IP-Subsystem und x16 und darüber liegendes PHY-IP-Subsystem), Endverwendung (Universelle Rechenzentren und Cloud-Server, KI-Beschleuniger und HPC-Systeme, CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur, Netzwerk, Switching, DPUs und Speicherinfrastruktur, Telekommunikation und Edge-Compute, Automotive- und Industrie-Compute sowie Luft- und Raumfahrt, Verteidigung und sonstiger spezialisierter Compute) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standalone PCIe 6.0 / CXL 3.x PHY IP |

| Integriertes PHY-Subsystem-IP |

| PHY-Verifikations-, Compliance- und Charakterisierungsmaterial |

| PHY-Portierungs-, Integrations- und Anpassungsdienstleistungen |

| PCIe 6.0 PHY IP – nur PCIe |

| PCIe 6.0 PHY IP mit CXL 3.0 / CXL 3.1-Unterstützung |

| Multi-Protokoll-64-GT/s-PHY-IP |

| 3 nm und darunter |

| 4 nm bis 5 nm |

| 6 nm bis 7 nm |

| 8 nm bis 16 nm |

| Über 16 nm |

| Einzelkanal-PHY-IP |

| x4-PHY-IP-Subsystem |

| x8-PHY-IP-Subsystem |

| x16 und darüber liegendes PHY-IP-Subsystem |

| Universelle Rechenzentren und Cloud-Server |

| KI-Beschleuniger und HPC-Systeme |

| CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur |

| Netzwerk, Switching, DPUs und Speicherinfrastruktur |

| Telekommunikation und Edge-Compute |

| Automotive- und Industrie-Compute |

| Luft- und Raumfahrt, Verteidigung und sonstiger spezialisierter Compute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Angebot | Standalone PCIe 6.0 / CXL 3.x PHY IP | |

| Integriertes PHY-Subsystem-IP | ||

| PHY-Verifikations-, Compliance- und Charakterisierungsmaterial | ||

| PHY-Portierungs-, Integrations- und Anpassungsdienstleistungen | ||

| Nach Protokollfähigkeit | PCIe 6.0 PHY IP – nur PCIe | |

| PCIe 6.0 PHY IP mit CXL 3.0 / CXL 3.1-Unterstützung | ||

| Multi-Protokoll-64-GT/s-PHY-IP | ||

| Nach Prozessknoten | 3 nm und darunter | |

| 4 nm bis 5 nm | ||

| 6 nm bis 7 nm | ||

| 8 nm bis 16 nm | ||

| Über 16 nm | ||

| Nach IP-Konfiguration | Einzelkanal-PHY-IP | |

| x4-PHY-IP-Subsystem | ||

| x8-PHY-IP-Subsystem | ||

| x16 und darüber liegendes PHY-IP-Subsystem | ||

| Nach Endverwendung | Universelle Rechenzentren und Cloud-Server | |

| KI-Beschleuniger und HPC-Systeme | ||

| CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur | ||

| Netzwerk, Switching, DPUs und Speicherinfrastruktur | ||

| Telekommunikation und Edge-Compute | ||

| Automotive- und Industrie-Compute | ||

| Luft- und Raumfahrt, Verteidigung und sonstiger spezialisierter Compute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CXL PCIe 6.0 PHY IP Markt im Jahr 2026?

Die CXL PCIe 6.0 PHY IP Marktgröße beträgt im Jahr 2026 146,30 Millionen USD und wird bis 2031 voraussichtlich 524,80 Millionen USD bei einer CAGR von 29,11 % erreichen.

Was treibt die Einführung von PCIe 6.0 und CXL PHY IP in KI-Systemen an?

Der Haupttreiber ist der Bedarf an höherer Bandbreite und kohärentem Speicherzugriff in KI-Beschleuniger-Clustern, wo PCIe 6.0 und CXL eine gemeinsame physikalische 64-GT/s-PAM4-Schicht teilen.

Welche Angebotskategorie führt derzeit beim Umsatz?

Standalone PCIe 6.0 und CXL 3.x PHY IP führte im Jahr 2025 mit 44,13 % des Umsatzes, weil viele SoC-Teams noch modulare und controller-flexible Designs bevorzugen.

Welcher Endverwendungsbereich wächst am schnellsten?

CXL-Speichererweiterung und Speicher-Pooling-Infrastruktur ist der am schnellsten wachsende Endverwendungsbereich mit einer prognostizierten CAGR von 30,42 % bis 2031.

Welche Region ist derzeit die größte und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 43,27 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 30,06 % bis 2031 verzeichnen wird.

Warum gewinnen integrierte Subsystem-Angebote an Zugkraft?

Sie reduzieren die Integrationszeit und übertragen mehr Compliance- und Validierungsrisiko auf den Anbieter, was für Teams, die Erstgenerations-PCIe-6.0- und CXL-Programme betreten, wertvoll ist.

Seite zuletzt aktualisiert am: