CXL Memory Pooling und Disaggregated Infrastructure Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

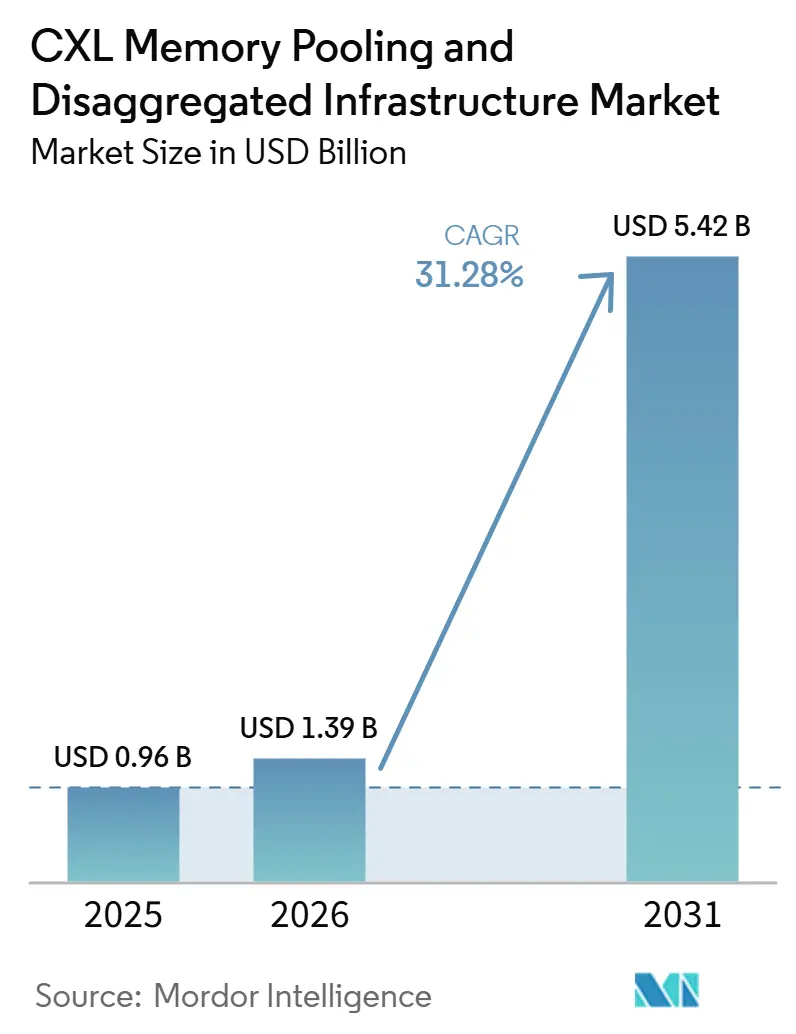

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

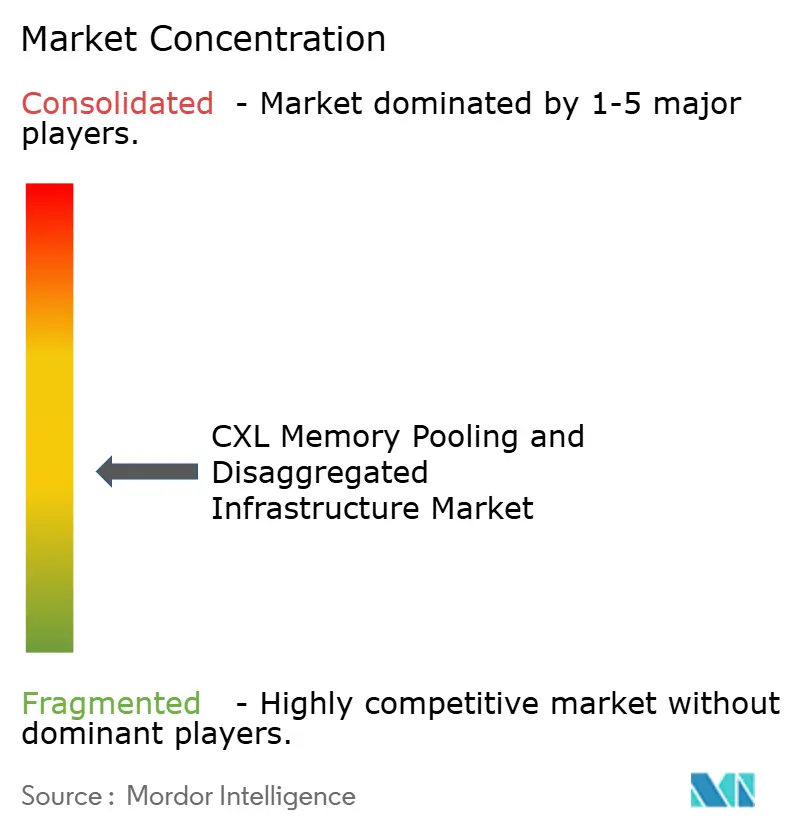

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CXL Memory Pooling und Disaggregated Infrastructure Marktanalyse von Mordor Intelligence

Die Marktgröße für CXL Memory Pooling und Disaggregated Infrastructure wird für 2025 auf 0,96 Milliarden USD, für 2026 auf 1,39 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 5,42 Milliarden USD erreichen, mit einer CAGR von 31,28 % von 2026 bis 2031. Der CXL Memory Pooling und Disaggregated Infrastructure Markt entwickelt sich weiter, da die KI-Infrastruktur mit einem deutlichen Missverhältnis zwischen steigender Beschleunigerdichte und der in herkömmlichen Servern verfügbaren DRAM-Kapazität konfrontiert ist. CXL schließt diese Lücke, indem es CPUs, GPUs und kundenspezifischen Beschleunigern einen speichersemantischen Zugriff mit wesentlich geringerer Latenz als NVMe-basierte Methoden ermöglicht und damit gemeinsam genutzten und disaggregierten Speicher für große KI-Cluster kommerziell praktikabel macht. Der Wettbewerb weitet sich auf der Silizium-, System- und Softwareebene aus, da Speicheranbieter Controller zu Modulen hinzufügen und Konnektivitätsanbieter weiter in Switching und Orchestrierung vordringen. Die kurzfristige Einführung hängt weiterhin vom Zeitplan der nächsten Generation von Server-CPUs und davon ab, wie schnell Software-Lizenzierungs- und Rückbuchungsmodelle für gemeinsam genutzte Speicherumgebungen reifen. Derselbe CXL Memory Pooling und Disaggregated Infrastructure Markt eröffnet auch eine zweite Nachfrageschicht jenseits von Hyperscalern, da Anforderungen an souveräne KI, Edge-Mikro-Rechenzentren und DDR4-Wiederverwendungsstrategien Raum für kleinere Rack-Scale-Bereitstellungen neben nachhaltigkeitsorientierter Beschaffung schaffen.

Wichtigste Erkenntnisse des Berichts

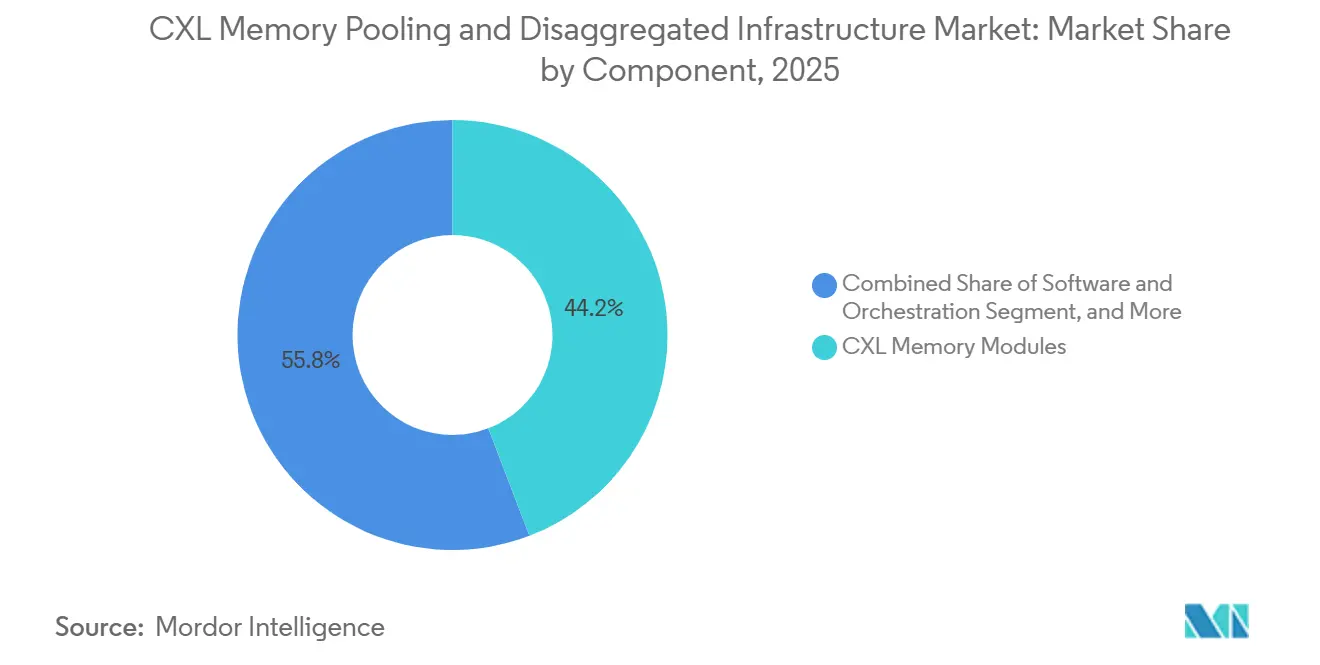

- Nach Komponente führten CXL Memory Module mit einem Anteil von 44,17 % am CXL Memory Pooling und Disaggregated Infrastructure Markt im Jahr 2025, während CXL Switches bis 2031 voraussichtlich mit einer CAGR von 32,57 % wachsen werden.

- Nach Bereitstellungsarchitektur hielt die Speichererweiterung im Jahr 2025 einen Anteil von 68,81 % am CXL Memory Pooling und Disaggregated Infrastructure Markt, während Memory Pooling mit einer prognostizierten CAGR von 33,42 % bis 2031 das höchste Wachstum verzeichnete.

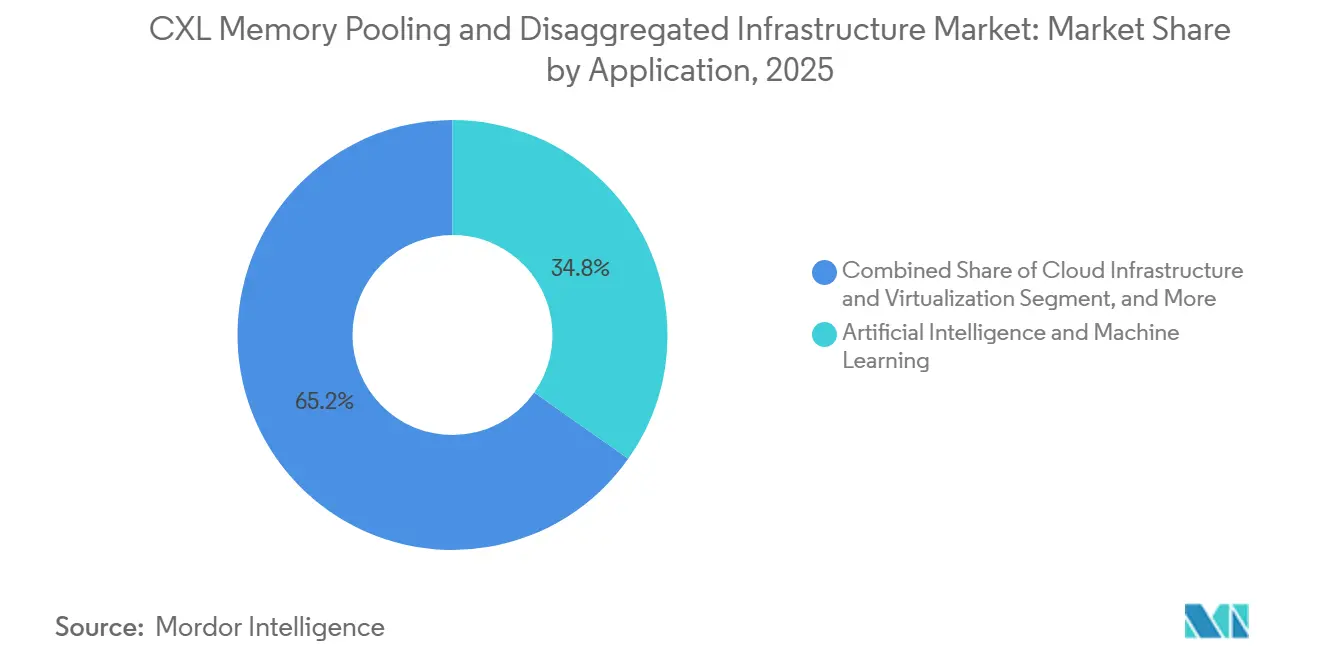

- Nach Anwendung entfiel auf Künstliche Intelligenz und Maschinelles Lernen im Jahr 2025 ein Anteil von 34,77 %, während Cloud-Infrastruktur und Virtualisierung bis 2031 voraussichtlich mit einer CAGR von 31,78 % wachsen werden.

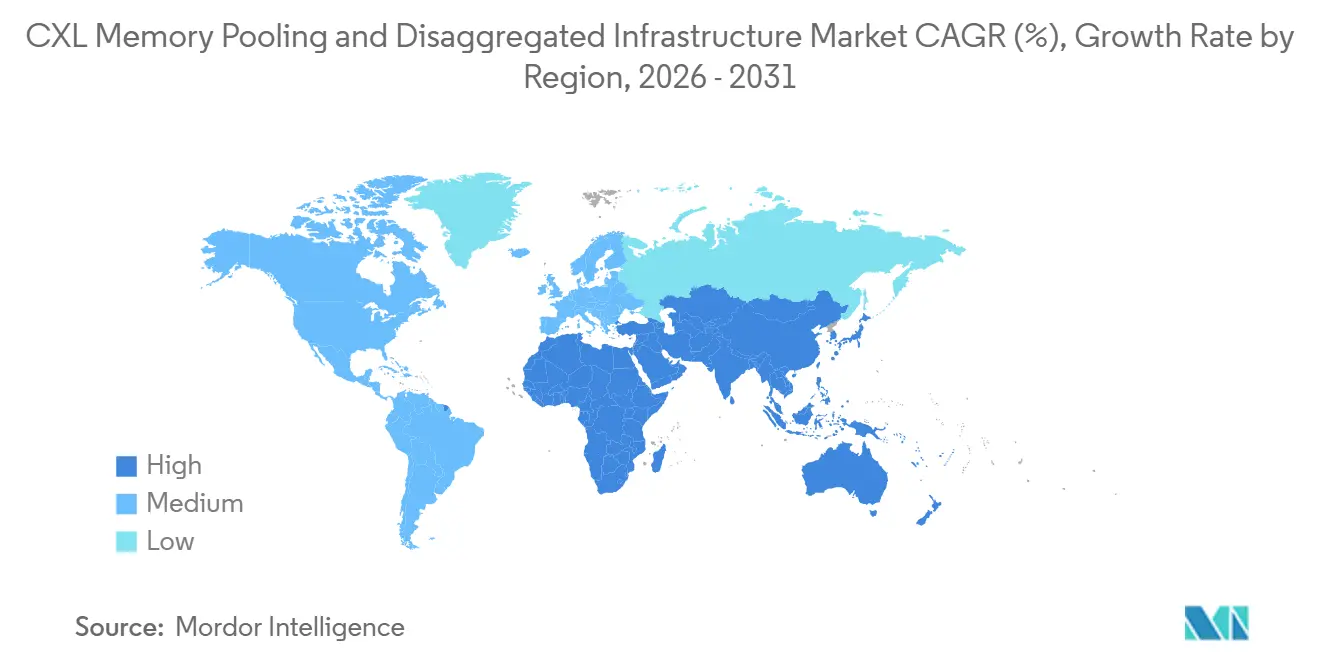

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,69 %, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 34,12 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL Memory Pooling und Disaggregated Infrastructure Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Speicherwand-Druck bei KI-Clustern | +8.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Verlagerung hin zu Composable Infrastructure | +7.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardisierung von CXL 3.x und 4.0 Fabric-Funktionen | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| Energieeffizienz und Rack-Auslastungsgewinne durch Memory Pooling | +4.0% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fabric-Level-Telemetrie und NUMA-bewusste Software-Orchestrierung | +2.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschaffungspräferenz für gemeinsam genutzten Speicher in souveräner KI und Edge-Mikro-Rechenzentren | +2.0% | Naher Osten und Afrika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Speicherwand-Druck bei KI-Clustern

Die Lücke zwischen dem Durchsatz von Beschleunigern und der On-Server-DRAM-Kapazität ist die stärkste unmittelbare Kraft hinter der Einführung im CXL Memory Pooling und Disaggregated Infrastructure Markt. Die DDR5-Server-Speicherkosten lagen 2026 bei 30–40 USD pro GB, während KI-Workloads den Speicherbedarf alle 18 Monate verdoppeln, was eine einfache DIMM-basierte Skalierung für Hyperscaler und Unternehmens-KI-Betreiber gleichermaßen teuer machte. Gemeinsam genutzte CXL-Pools ermöglichen es, den KV-Cache-Bedarf über den lokalen DRAM hinaus bei nahezu DRAM-Latenz zu erweitern, was GPU-Unterauslastung vermeidet und die Inferenzkosten pro Token senkt. Dieser Druck ist besonders in Inferenzsystemen sichtbar, wo die Token-Ökonomie stark von der Speichereffizienz abhängt und nicht nur vom rohen Trainingsdurchsatz. Penguin Solutions brachte im März 2026 den ersten produktionsreifen CXL-basierten KV-Cache-Server auf den Markt, mit bis zu 11 TB CXL-basiertem Speicher und 10-mal schnelleren Geschwindigkeiten als NVMe-basierte Ansätze, was zeigte, dass kommerzielle Bereitstellungen über die Pilotphase hinausgegangen waren.

Hyperscale-Verlagerung hin zu Composable Infrastructure

Hyperscaler strukturieren die Beschaffung von Rechenzentren rund um Composable Pools um, bei denen Speicher, Rechenleistung und Beschleuniger unabhängig bereitgestellt und bei sich ändernden Workloads verschoben werden können. Diese Verlagerung ist an die GPU-Auslastungsökonomie und Rack-Dichtegrenzen gebunden und treibt den CXL Memory Pooling und Disaggregated Infrastructure Markt hin zu Rack-Scale-Designs statt nur zur serverseitigen Speichererweiterung. Diese Veränderung erhöht die Nachfrage nach Switching-Fabrics, die gemeinsam genutzten Speicher zu einer Standard-Rack-Komponente statt einer Nischenanwendung machen können. Astera Labs gab an, dass sein Scorpio X-Series 320-Lane Smart Fabric Switch in H2 2026 in die Produktionsanlaufphase eingetreten ist und die AllReduce-Latenz um mindestens 50 % reduziert, was Betreibern einen praktischen Weg zu größeren gepoolten Bereitstellungen bietet.[1]Astera Labs, Inc., "Astera Labs Extends Leadership in Open, AI Scale-Up Networking With New 320 Lane Scorpio X-Series Smart Fabric Switch," Astera Labs, asteralabs.com Da diese Fabrics in KI-Racks immer verbreiteter werden, sinken die Grenzkosten für das Hinzufügen disaggregierter Speicherstufen, was die Software-Argumentation für dynamische Speicherzuweisung leichter rechtfertigbar macht.

Standardisierung von CXL 3.x und 4.0 Fabric-Funktionen

Die Protokollstandardisierung verwandelt technische Machbarkeit in eine breitere kommerzielle Chance für den CXL Memory Pooling und Disaggregated Infrastructure Markt. Die CXL 4.0-Spezifikation wurde im November 2025 veröffentlicht und verdoppelte die Bandbreite auf 128 GT/s ohne zusätzliche Latenz, richtete die physikalische Schicht an PCIe 7.0 aus und fügte gebündelte Port-Funktionen sowie stärkere Speicher-RAS-Funktionen hinzu. Diese RAS- und Sicherheitsfunktionen sind wichtig, da gemeinsam genutzter Speicher über Cloud- und Unternehmenssicherheitsdomänen hinweg eine stärkere Zuverlässigkeits- und Compliance-Basis erfordert als frühere Versionen boten. Vollständige Abwärtskompatibilität über frühere CXL-Versionen hinweg senkt das Austauschrisiko für Infrastrukturbetreiber und unterstützt eine schrittweise Bereitstellung in gemischten Hardware-Umgebungen. Bis 2025 hatte sich das Ökosystem auf mehr als 190 Anbieter ausgeweitet, was Interoperabilitätswege erweitert und Qualifizierungszeiträume für OEMs und Käufer in der gesamten Lieferkette verkürzt. Dies macht die Standardisierung zu einem kommerziellen Tor für mandantenfähige und Multi-Vendor-Bereitstellungen und nicht nur zu einem technischen Upgrade-Zyklus.

Energieeffizienz und Rack-Auslastungsgewinne durch Memory Pooling

Speicher-Überbereitstellung bleibt eine wesentliche Quelle der Verschwendung in KI-Rechenzentren, und CXL-Pooling löst dieses Problem, indem es brachliegenden servergebundenen DRAM durch Speicher ersetzt, der bei Bedarf workloadübergreifend zugewiesen werden kann. Simulationen zeigten, dass CXL Memory Pooling den Speicherenergieverbrauch um 20–30 % senken und die Speicherauslastung um bis zu 50 % verbessern kann, was den Effizienzfall für den CXL Memory Pooling und Disaggregated Infrastructure Markt über eine einfache Kapazitätserweiterung hinaus stärkt. Dasselbe Modell verändert auch die Lebenszyklusökonomie, da älterer DDR4 als CXL-angebundene Erweiterung wiederverwendet werden kann, anstatt ausgemustert zu werden, wenn Server auf DDR5-Plattformen umsteigen. Marvell erklärte, dass dieser Wiederverwendungspfad dazu beitragen könnte, bis zu 66 Milliarden Kilogramm CO2-Emissionen und 36.376 US-Tonnen Elektroschrott zu vermeiden, was Beschaffungsteams ein klareres Nachhaltigkeitsargument neben Kosteneinsparungen lieferte. Da Unternehmen Infrastrukturkäufe enger an Stromverbrauch und CO2-Ergebnisse knüpfen, wird Energieeffizienz zu einem praktischen Kauffaktor für den CXL Memory Pooling und Disaggregated Infrastructure Markt und nicht mehr nur zu einem sekundären Vorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen CXL-Generationen und Anbieter-Stacks | -3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Volumenverfügbarkeit produktionsqualifizierter CXL Typ 3- und Switch-Ökosysteme | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Reibungsverluste bei der Software-Lizenzierung in Pay-per-Use-Disaggregationsmodellen | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Speicherlatenzempfindlichkeit bei KI- und HPC-Produktions-Workloads | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen CXL-Generationen und Anbieter-Stacks

Interoperabilität bleibt eine echte Bremse bei der Beschaffung, auch wenn sich die Standardisierung verbessert. Untersuchungen zeigten, dass dem CXL-Cache-Kohärenzprotokoll noch Mechanismen fehlen, um eine sichere Interoperabilität über heterogene Host-Architekturen mit unterschiedlichen Speicherkonsistenzmodellen hinweg zu gewährleisten, was eine plattform-gerätespezifische Qualifizierung auf Paar-für-Paar-Basis erzwingt. Dies erhöht die Entwicklungskosten für Käufer, die Multi-Vendor-Pools wünschen und nicht über die interne Validierungskapazität von Hyperscalern verfügen. Das Problem ist auf der Fabric-Ebene ausgeprägter, wo Switch-Implementierungen noch reifen und produktionsreife Topologien noch nicht vollständig einheitlich über Anbieter hinweg sind. Infolgedessen schreitet der CXL Memory Pooling und Disaggregated Infrastructure Markt dort am schnellsten voran, wo Käufer Hardware-Kombinationen eng kontrollieren und längere Qualifizierungszyklen absorbieren können.

Begrenzte Volumenverfügbarkeit produktionsqualifizierter CXL Typ 3- und Switch-Ökosysteme

Die angebotsseitige Bereitschaft schränkt noch immer ein, wie schnell die Nachfrage in Umsatz umgewandelt werden kann. Samsung verzögerte die Massenproduktion von CXL 3.1-basierten CMM-D-Modulen auf 2027, während Intel Diamond Rapids erst für Q2–Q3 2027 erwartet wird und AMD EPYC Venice für H2 2026 angepeilt ist, was darauf hindeutet, dass das Pooling der nächsten Stufe stark vom Prozessor-Fahrplan und der Bereitschaft der Speicheranbieter abhängt. SK hynix und Micron hatten ihre CXL 3.1-Arbeit bis zur F&E-Phase vorangetrieben, aber die breite Produktionsbereitschaftsbasis war noch nicht vorhanden, was bestätigt, dass der Engpass ökosystemweit und nicht anbieterspezifisch war. Die Unterstützung durch Betriebssysteme und Hypervisoren bleibt ebenfalls uneinheitlich, wobei die Linux-Unterstützung schneller voranschreitet als einige proprietäre Umgebungen, was einen Teil der Unternehmensbasis vorerst außen vor lässt. Dies verschiebt einen Teil des erwarteten CXL Memory Pooling und Disaggregated Infrastructure Markterlöses von 2026 und 2027 in die späteren Jahre des Prognosezeitraums, anstatt die Einführung gänzlich zu verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Module führen, während Switches den nächsten Architektur-Upgrade-Zyklus definieren

CXL Switches sind die am schnellsten wachsende Komponente im CXL Memory Pooling und Disaggregated Infrastructure Markt, mit einer CAGR von 32,57 % bis 2031, da sich die Architektur von der Einzelserver-Erweiterung hin zu Rack-Level-Shared-Memory-Fabrics verlagert. Marvell kündigte den Structera S 30260 an, einen 260-Lane CXL 3.0 Switch, der durch die Übernahme von XConn Technologies entwickelt wurde, und erklärte, dass die Bemusterung in Q3 2026 beginnen würde, was ihn zum ersten Switch macht, der speziell für KI-Rack-Scale-Memory-Pooling entwickelt wurde. Der Switch-Anlauf ist eng an die CPU-Plattformbereitschaft gebunden, da Multi-Host-Fabric-Funktionen neuere Prozessorgenerationen erfordern, die im Laufe von 2026 und 2027 verfügbar werden. Dies hält die kurzfristigen Switch-Volumina bescheiden, auch wenn die CXL-Speicherbranche diese Kategorie für eine stärkere Umsatzkonzentration im späteren Prognosezeitraum positioniert.

CXL Memory Module hielten 2025 einen Anteil von 44,17 % an der CXL Memory Pooling und Disaggregated Infrastructure Marktgröße, unterstützt durch die Einführung von Typ-3-Speichererweiterungen auf CXL 2.0-fähigen Server-Plattformen. Samsungs Bewertung vom Juli 2026 zeigte, dass CXL-Speicher in 8-GPU-Konfigurationen 92 % der DRAM-Leistung beibehielt und dabei eine wesentlich größere Kapazität lieferte, was die Hyperscaler-Qualifizierungsarbeit für KI-Server beeinflusst. SK hynix schloss im April 2025 die Kundenvalidierung seines 96-GB-CMM-DDR5-Moduls ab und lieferte eine 50-prozentige Kapazitätssteigerung und eine 30-prozentige Bandbreitenverbesserung auf 36 GB/s gegenüber DDR5, während eine 128-GB-Version noch in der Validierung war. Controller ziehen mehr Wettbewerb an, da Montage Technologys CXL 3.1 Memory eXpander Controller Unterstützung von AMD und Intel erhielt, während Orchestrierungssoftware heute noch kleiner ist, aber wahrscheinlich zu einer wiederkehrenden Umsatzschicht wird, wenn Pay-per-Use-Speicherpools reifen.

Nach Bereitstellungsarchitektur: Erweiterung dominiert, aber Pooling setzt die strategische Richtung

Die Speichererweiterung hielt 2025 einen Anteil von 68,81 % am CXL Memory Pooling und Disaggregated Infrastructure Markt, da CXL 1.1- und 2.0-Bereitstellungen einfacher sind und den Host-CPU direkt mit Typ-3-Speichergeräten verbinden, ohne dass eine Switch-Fabric erforderlich ist. Intels 5. Gen Xeon-Plattform lieferte CXL Typ-3-Unterstützung, während AMD EPYC Turin CXL 2.x unterstützt, und diese installierte Serverbasis ist der Ort, an dem die meisten aktuellen Erweiterungsbereitstellungen konzentriert sind. Diese Architektur generiert weiterhin den größten absoluten Umsatz, da produktionsqualifizierte CXL 2.0-Module verfügbarer sind als neuere gepoolte Konfigurationen. Selbst innerhalb dieses reifen Segments verlagert sich die Nutzung von der einfachen Kapazitätserweiterung hin zur Zweitstufenplatzierung für latenztolerante Daten, was zeigt, dass der CXL Memory Pooling und Disaggregated Infrastructure Markt bereits verändert, wie Erweiterung genutzt wird.

Memory Pooling ist die am schnellsten wachsende Bereitstellungsarchitektur mit einer CAGR von 33,42 % bis 2031, da CXL 3.x-Switching in Richtung kommerzieller Produktion voranschreitet. Microsoft Research demonstrierte auf der NSDI 2026, dass spärliche CXL-Pod-Topologien eine Kommunikationslatenz erreichten, die 3,2-mal niedriger war als bei In-Rack-RDMA, was den wirtschaftlichen Fall für geschaltetes Pooling in Hyperscale-Umgebungen stärkt.[2]Microsoft Research, "Octopus, Enhancing CXL Memory Pods via Sparse Topology," NSDI, microsoft.com Das Geschäftsmodell verlagert sich ebenfalls von Kapitalausgaben pro Server hin zur nutzungsbasierten Speicherzuweisung, was Orchestrierungsanbietern Raum gibt, gepoolten Speicher als Serviceschicht auf Standard-Hardware zu monetarisieren. Andere Bereitstellungsmodelle, einschließlich gestuftem Speicher und serviceorientierten Konfigurationen, bleiben früh und werden davon abhängen, wie sich Software-Steuerung, Abrechnung und Plattformunterstützung im Laufe der Zeit entwickeln.

Nach Anwendung: KI und ML verankern den kurzfristigen Umsatz, während Cloud-Virtualisierung beschleunigt

Künstliche Intelligenz und Maschinelles Lernen hielten 2025 einen Anteil von 34,77 % und waren damit das größte Anwendungssegment im CXL Memory Pooling und Disaggregated Infrastructure Markt, da LLM-Inferenz stark von der KV-Cache-Kapazität abhängt. Samsungs Bewertung vom Juli 2026 zeigte stabiles CXL-Speicherverhalten, wenn der KV-Cache-Bedarf die lokale DRAM-Kapazität in Multi-GPU-Umgebungen überstieg, was seine Verwendung in Produktionsinferenzumgebungen unterstützt. Dies ist wichtig, da Speicherkapazität, und nicht nur Rechenleistung, oft zum ratenbegrenzenden Faktor in großen Inferenzsystemen wird. Agentische KI-Workloads mit sich ändernden Kontextfenstergrößen werden den Speicherbedarf wahrscheinlich auch schneller steigern als statische LLM-Bereitstellungen, was einen breiteren Anwendungsfall für gepoolten CXL-Speicher im Laufe der Zeit unterstützt.

Cloud-Infrastruktur und Virtualisierung werden bis 2031 voraussichtlich mit einer CAGR von 31,78 % wachsen, was sie zur am schnellsten wachsenden Anwendung im CXL Memory Pooling und Disaggregated Infrastructure Markt macht. Astera Labs erklärte, dass Microsofts Azure CXL-Speicher-Vorschau Leo CXL Smart Memory Controller auf virtuellen M-Series-Maschinen verwendete, was darauf hindeutet, dass die öffentliche Cloud-Bereitstellung eine kommerziell sichtbare Phase erreicht hatte. In-Memory-Datenbanken und Echtzeit-Analysen bleiben ebenfalls wichtig, da Peer-Review-Tests zeigten, dass CXL-Speicher mit gewichteter Verschachtelung die geladene Latenz bei Datenbankscans reduzierte. Hochleistungsrechnen erfordert eine selektivere Bereitstellung, da aktuelle CXL-Geräte bei bandbreitenempfindlichen Workloads 2–6-fache Latenzverlangsamungen verursachten, was NUMA-bewusste Datenplatzierung zu einer Software-Anforderung und nicht nur zu einer Hardware-Lösung macht.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,69 % und war damit der größte regionale Markt für die CXL Memory Pooling und Disaggregated Infrastructure Branche. Diese Führungsposition spiegelte die Kapitalausgaben von AWS, Microsoft Azure, Google Cloud und Meta wider, die alle frühe Unterstützer des CXL-Ökosystems waren und bereits in die Produktionsbereitstellung übergehen. Astera Labs erklärte, dass seine Leo CXL Smart Memory Controller 2025 auf virtuellen Microsoft Azure M-Series-Maschinen validiert wurden, was einen klaren Schritt von Pilotarbeiten hin zu produktionsreifer öffentlicher Cloud-Infrastruktur markiert. Metas Vistara-Projekt zeigte, dass ältere DDR4-DIMMs aus ausgemusterten Servern über CXL neben DDR5-Produktionssystemen wiederverwendet werden können, was Speicherkosten senkt und einen geringeren CO2-Fußabdruck in Hyperscale-Umgebungen unterstützt. Die Nachfrage in der Region wird auch von regulierten Sektoren gestützt, die On-Premises-KI-Inferenzkapazität für Datensouveränität und Compliance-Zwecke suchen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 34,12 % wachsen, was es zur am schnellsten wachsenden Geografie im CXL Memory Pooling und Disaggregated Infrastructure Markt macht. Die Region profitiert von der angebotsseitigen Konzentration von Speicherherstellern und ODM-Kapazitäten in Südkorea und Taiwan, während große Rechenzentrumssinvestitionen auch in China, Japan, Südkorea, Indien und Australien zunehmen. Samsung erklärte im Juli 2026, dass es CXL als seine nächste wichtige Speicherpriorität behandelt, mit einer geplanten AMD EPYC Venice-basierten Mustervalidierung nach September 2026 und einer kommerziellen Produktion, die für Q1 2027 angepeilt wird. SK hynix demonstrierte auch CMM-DDR5 auf der CFMS 2026 und entwickelt eigene Controller für CXL 3.0- und 3.1-Geräte, was eine stärkere regionale Lieferkettenposition unterstützt. Indiens öffentliche Unterstützung für das Rechenzentrum-Wachstum und Japans nationale KI-Rechenanstrengungen deuten darauf hin, dass die regionale Nachfrage neben der Fertigungsstärke aufgebaut wird und nicht hinter ihr zurückbleibt.

Europa hielt 2025 einen bedeutenden Anteil, da souveräne KI-Ziele und Datenspeicherungsregeln On-Premises-disaggregierte Speicherbereitstellung in Unternehmens- und öffentlichen Sektorumgebungen begünstigten. Das EU-geförderte CAPE-Projekt integriert PCIe Gen 5 und Gen 6 Fabric mit CXL-Unterstützung für dynamisches Memory Pooling in Edge-Mikro-Rechenzentren, was zeigt, wie souveräne Rechenprogramme Nicht-Hyperscale-Einführungspfade schaffen.[3]CAPE Project, "CAPE Update #5, EMDC, Edge Micro Data Center," CAPE Project, cape-project.eu Südamerika sowie der Nahe Osten und Afrika sind heute noch kleiner, aber staatlich geförderte souveräne KI-Programme und die Expansion von Colocation-Diensten schaffen einen zukünftigen Nachfragepfad, der zu Rack-Scale- und Edge-orientierten CXL-Bereitstellungsmodellen passt. Dies bedeutet, dass der CXL Memory Pooling und Disaggregated Infrastructure Markt im späteren Teil des Prognosezeitraums wahrscheinlich eine breitere Edge-Schicht außerhalb des Hyperscale-Fußabdrucks entwickeln wird.

Wettbewerbslandschaft

Der CXL Memory Pooling und Disaggregated Infrastructure Markt ist auf der Gesamtkomponentenebene mäßig fragmentiert, obwohl Switching-Silizium deutlichere Konzentrationszeichen zeigt. Marvells Übernahme von XConn Technologies im Jahr 2025 verschaffte dem Unternehmen eine kombinierte Basis in PCIe 6.0 und CXL 3.0 Switching, und das Unternehmen nutzte diese Plattform im März 2026, um pin-kompatible PCIe- und CXL-Switch-Designs zu veröffentlichen, die den Hardware-Entwicklungsaufwand für Kunden reduzieren. Dieser Schritt ist wichtig, da Rack-Scale-Pooling von einer kleineren Gruppe von Fabric-Spezialisten abhängt als die breiteren Modul- und Controller-Schichten. Marvell hat auch hardwarebasierte Inline-Speicherkomprimierung in seiner Structera-Plattform eingesetzt, die die effektive DRAM-Kapazität ohne Software-CPU-Beteiligung erhöhen kann und einen schwer zu kopierenden Siliziumvorteil schafft. Infolgedessen ist der konzentrierteste Teil des Wettbewerbsfeldes nicht die Modulschicht, sondern die Switching- und Fabric-Steuerungsschicht, die gepoolte Architekturen ermöglicht.

Speicher-IDMs wie Samsung, SK hynix und Micron konkurrieren bei Modulkapazität, Bandbreite und Controller-Integration und validieren gleichzeitig Produkte mit Server-OEMs. Dies schließt einen Teil des offenen Raums für kleinere reine Modulanbieter, da Käufer zunehmend validierte Bundles statt isolierter Teile wünschen. Die Software-Schicht ist weniger überfüllt und bleibt einer der wenigen Teile des CXL Memory Pooling und Disaggregated Infrastructure Marktes, wo wiederkehrender Umsatz skalierbar werden könnte, da Zuweisung, Telemetrie und Abrechnung wichtiger werden. Panmnesia präsentierte auf der ISCA 2026 einen siliziumerprobten einheitlichen CXL-Controller und einen portbasierten Routing-Switch, was zeigte, dass die Controller- und Switching-Schicht noch für technisch fähige neue Marktteilnehmer offen ist, auch wenn die Skalierungsanforderungen steigen. Server-OEMs verlagern sich ebenfalls von passiver Einführung zu aktivem Co-Design, was die Unternehmensverteilung verbreitern und gleichzeitig das Differenzierungsfenster für unabhängige Hardware-Anbieter verringern sollte.

Astera Labs stärkte seine Position im Jahr 2026, indem es den Scorpio X-Series Smart Fabric Switch in die Produktionsanlaufphase brachte, was eine weitere spezialisierte Scale-up-Fabric-Option für Hyperscale- und KI-Bereitstellungen hinzufügte. Montage Technology erweiterte auch das Controller-Feld, als sein CXL 3.1 Memory eXpander Controller Empfehlungen von AMD und Intel erhielt, was dazu beitrug, die Drittanbieter-Controller-Versorgung außerhalb von IDM-internen Ansätzen zu validieren.[4]Montage Technology, "Montage Technology Introduces CXL 3.1 Memory eXpander Controller to Empower Next-Generation Data Center Infrastructure," Business Wire, businesswire.com Diese Schritte zeigen, dass der Markt nicht von einer einzigen Anbietergruppe kontrolliert wird, auch wenn eine kleinere Gruppe von Unternehmen stärkeren Einfluss in Switch-Silizium und Plattformvalidierung aufbaut. Die Wettbewerbsposition im CXL Memory Pooling und Disaggregated Infrastructure Markt hängt nach wie vor ebenso sehr vom Ökosystem-Timing und der Interoperabilitätsbereitschaft ab wie von der Produktleistung allein.

CXL Memory Pooling und Disaggregated Infrastructure Branchenführer

Marvell Technology, Inc.

Astera Labs, Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK Hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Astera Labs kündigte den Scorpio X-Series 320-Lane Smart Fabric Switch an, den branchenweit größten offenen speichersemantischen Fabric-Switch, der die AllReduce-Latenz um mindestens 50 % reduziert, mit einem Produktionsanlauf in H2 2026, der auf einen Merchant-Scale-up-Switch-Siliziummarkt abzielt, der bis 2030 auf 20 Milliarden USD prognostiziert wird.

- März 2026: Marvell Technology kündigte auf der OFC 2026 den Structera S 30260 an, einen 260-Lane CXL 3.0 Switch, der auf XConn Technologies IP basiert, mit Bemusterungsbeginn in Q3 2026; das Gerät ist der erste CXL-Switch, der speziell für Rack-Level-KI-Memory-Pooling entwickelt wurde, und ist pin-kompatibel mit Marvells PCIe 6.0 Switch, was die Entwicklungskosten für Kunden reduziert.

- März 2026: Penguin Solutions brachte den branchenweit ersten produktionsreifen CXL-basierten KV-Cache-Server auf den Markt, der bis zu 11 TB CXL-basierten Speicher mit 10-mal schnelleren Geschwindigkeiten als NVMe-basierte Ansätze liefert, LLM-Inferenz-Speicherengpässe direkt adressiert und eine neue Cluster-Speicherstufe bietet, die HBM und System-DRAM ergänzt.

- November 2025: Das CXL-Konsortium veröffentlichte CXL 4.0, verdoppelte die Bandbreite auf 128 GT/s ohne zusätzliche Latenz, führte gebündelte Port-Funktionen und Speicher-RAS-Verbesserungen ein, richtete sich an der physikalischen PCIe 7.0-Schicht aus und behielt dabei vollständige Abwärtskompatibilität ab CXL 1.0 bei.

Globaler CXL Memory Pooling und Disaggregated Infrastructure Marktbericht – Umfang

Der CXL Memory Pooling und Disaggregated Infrastructure Markt bezieht sich auf den Markt für Compute Express Link (CXL)-fähige Lösungen, die es Organisationen ermöglichen, Speicherressourcen über Server und Infrastrukturumgebungen hinweg zu bündeln, gemeinsam zu nutzen und dynamisch zuzuweisen. Der Marktumfang umfasst CXL-basierte Memory-Pooling-Hardware, Software, Controller, Switches und zugehörige Infrastrukturlösungen, die in Rechenzentren, Cloud-Umgebungen, Hochleistungsrechnen, Künstlicher Intelligenz und Unternehmens-Workloads eingesetzt werden.

Der CXL Memory Pooling und Disaggregated Infrastructure Marktbericht ist segmentiert nach Komponente (CXL Memory Module, CXL Controller, CXL Switches und Software und Orchestrierung), Bereitstellungsarchitektur (Speichererweiterung, Memory Pooling und andere Bereitstellungsarchitekturen), Anwendung (Künstliche Intelligenz und Maschinelles Lernen, In-Memory-Datenbanken und Echtzeit-Analysen, Hochleistungsrechnen und Wissenschaftliches Rechnen, Cloud-Infrastruktur und Virtualisierung sowie weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CXL Memory Module |

| CXL Controller |

| CXL Switches |

| Software und Orchestrierung |

| Speichererweiterung |

| Memory Pooling |

| Andere Bereitstellungsarchitekturen |

| Künstliche Intelligenz und Maschinelles Lernen |

| In-Memory-Datenbanken und Echtzeit-Analysen |

| Hochleistungsrechnen und Wissenschaftliches Rechnen |

| Cloud-Infrastruktur und Virtualisierung |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | CXL Memory Module | |

| CXL Controller | ||

| CXL Switches | ||

| Software und Orchestrierung | ||

| Nach Bereitstellungsarchitektur | Speichererweiterung | |

| Memory Pooling | ||

| Andere Bereitstellungsarchitekturen | ||

| Nach Anwendung | Künstliche Intelligenz und Maschinelles Lernen | |

| In-Memory-Datenbanken und Echtzeit-Analysen | ||

| Hochleistungsrechnen und Wissenschaftliches Rechnen | ||

| Cloud-Infrastruktur und Virtualisierung | ||

| Weitere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des CXL Memory Pooling und Disaggregated Infrastructure Marktes?

Der CXL Memory Pooling und Disaggregated Infrastructure Markt wurde 2025 auf 0,96 Milliarden USD bewertet, steht 2026 bei 1,39 Milliarden USD und wird bis 2031 voraussichtlich 5,42 Milliarden USD erreichen.

Was treibt die Einführung von CXL-Speicher in der KI-Infrastruktur an?

Der Haupttreiber ist die Speicherlücke zwischen schnellen Beschleunigern und begrenztem Server-DRAM. CXL hilft, den Überlaufspeicherbedarf mit wesentlich geringerer Latenz als NVMe-basierte Alternativen zu decken.

Welche Anwendung führt die Nachfrage nach CXL-Speicherlösungen an?

Künstliche Intelligenz und Maschinelles Lernen führten 2025 mit einem Anteil von 34,77 %, da LLM-Inferenz- und KV-Cache-Workloads stark von der Speicherkapazität abhängen.

Welches Bereitstellungsmodell wächst schnell für CXL-basierten Speicher?

Memory Pooling ist die am schnellsten wachsende Bereitstellungsarchitektur mit einer CAGR von 33,42 % bis 2031, da gemeinsam genutzte Rack-Level-Speicher-Fabrics praktischer werden.

Welche Region führt und welche wächst am schnellsten?

Nordamerika führte 2025 mit einem Anteil von 38,69 %, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 34,12 % bis 2031 wachsen wird.

Warum werden Switches in diesem Bereich so wichtig?

Switches ermöglichen den Übergang von einfacher Speichererweiterung zu Multi-Host-gepooltem Speicher. Deshalb wird für CXL Switches bis 2031 eine CAGR von 32,57 % prognostiziert.

Seite zuletzt aktualisiert am: