CXL Memory Module Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 52.90% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CXL Memory Module Marktanalyse von Mordor Intelligence

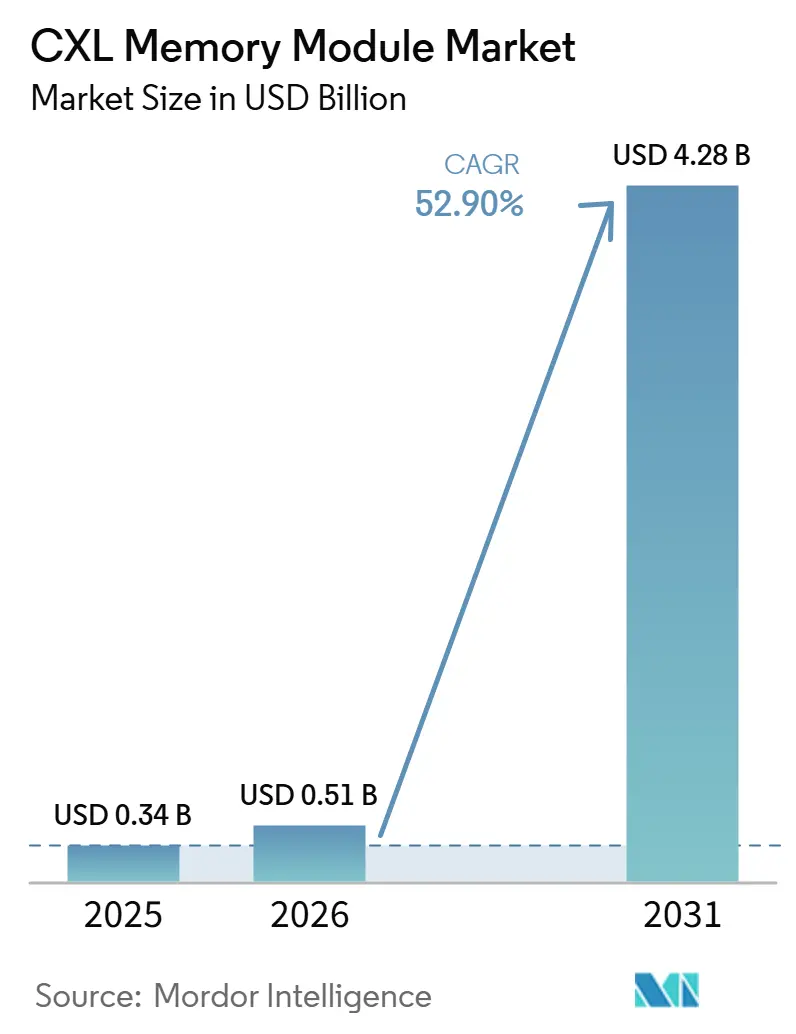

Die Marktgröße für CXL Memory Module wird für 2025 auf 0,34 Milliarden USD, für 2026 auf 0,51 Milliarden USD geschätzt und soll bis 2031 4,28 Milliarden USD erreichen, mit einer CAGR von 52,90 % von 2026 bis 2031. Der CXL Memory Module Markt tritt in eine kommerzielle Phase ein, da die in früheren Zyklen abgeschlossenen Hyperscale-Qualifizierungsarbeiten nun breitere Beschaffungs- und Bereitstellungsentscheidungen unterstützen. Die Nachfrage steigt, da Inferenz für künstliche Intelligenz, große In-Memory-Datenbanken und dichte virtualisierte Workloads den Serverspeicherbedarf weiter über das hinaus treiben, was Socket-gebundene DDR5-Layouts allein unterstützen können. Der CXL Memory Module Markt profitiert auch davon, dass Speichererweiterung, Pooling und Tiering als architektonische Werkzeuge und nicht als optionale Ergänzungen behandelt werden, was die Art und Weise verändert, wie Betreiber das Rack-Design und die Serverauslastung planen. Der Wettbewerb konzentriert sich auf große Speicherlieferanten, die die Modulproduktion kontrollieren, und auf Controller-Unternehmen, die bei Interoperabilität, Bandbreiteneffizienz und effektiven Kapazitätsgewinnen konkurrieren. Das kurzfristige Tempo des CXL Memory Module Marktes hängt noch von der Software-Reife, den Plattformkosten und dem workload-spezifischen Latenzmanagement ab, aber diese Hindernisse schwächen sich ab, da das Ökosystem standardisierter und operativ bewährter wird.

Wichtigste Erkenntnisse des Berichts

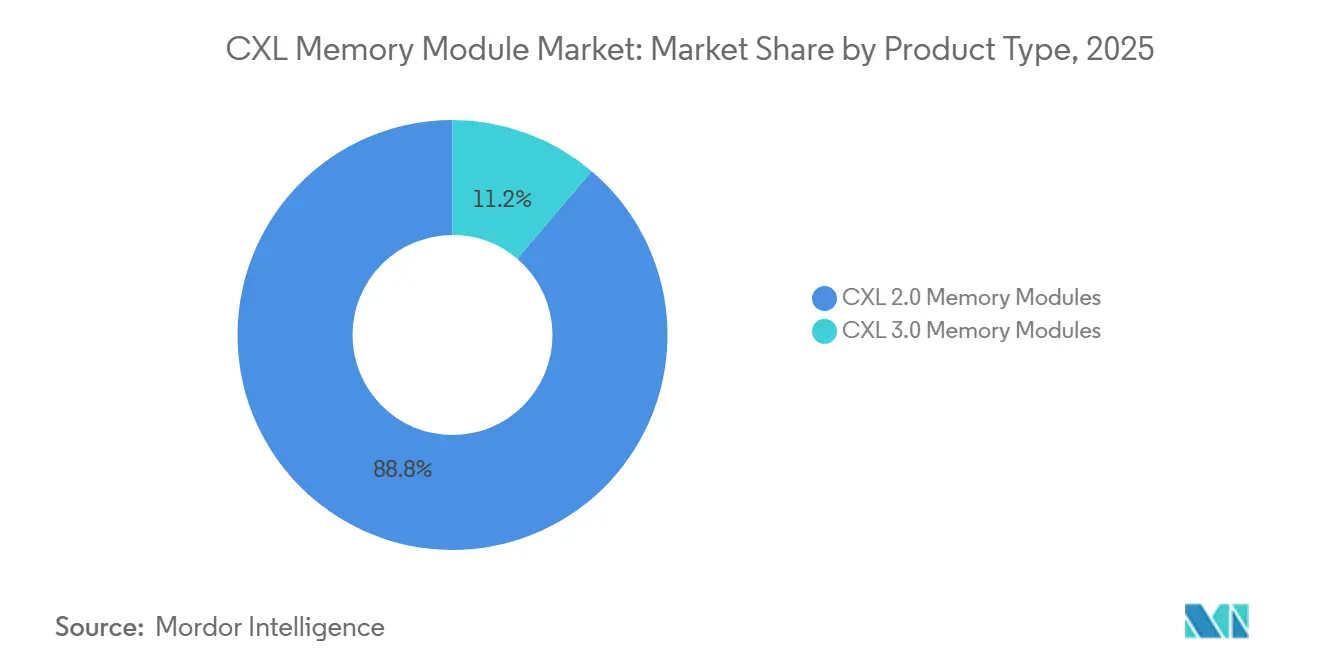

- Nach Produkttyp hielten CXL 2.0 Memory Module im Jahr 2025 einen Anteil von 88,79 % an der CXL Memory Module Marktgröße, während CXL 3.0 Module bis 2031 voraussichtlich mit einer CAGR von 53,29 % wachsen werden.

- Nach Speichertechnologie entfielen DRAM-basierte CXL Module im Jahr 2025 auf 92,14 % des Segmentumsatzes, während SCM- und persistente speicherbasierte Module bis 2031 voraussichtlich mit einer CAGR von 53,47 % wachsen werden.

- Nach Formfaktor hielten Add-In Card Module im Jahr 2025 einen Segmentanteil von 63,42 %, während E3.S Module bis 2031 voraussichtlich mit einer CAGR von 53,41 % wachsen werden.

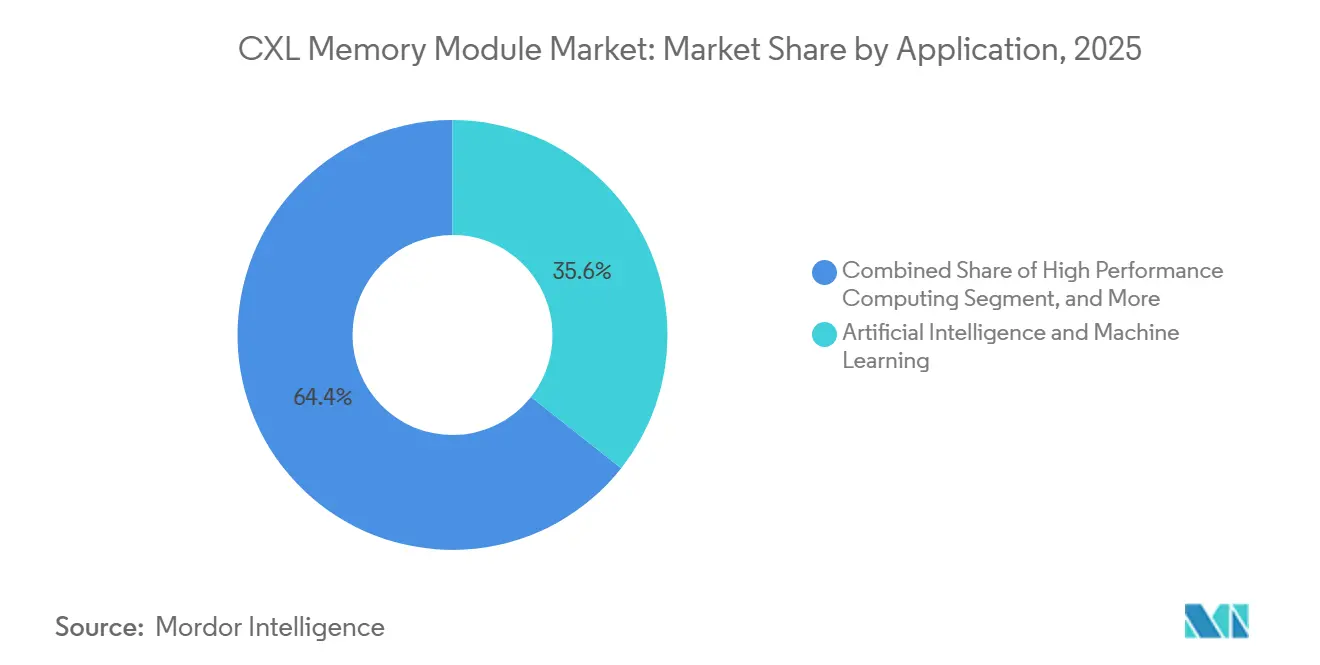

- Nach Anwendung entfielen künstliche Intelligenz und maschinelles Lernen im Jahr 2025 auf 35,64 % der Segmentnachfrage, während Virtualisierung und Cloud bis 2031 voraussichtlich mit einer CAGR von 53,82 % wachsen werden.

- Nach Endnutzer hielten Hyperscale-Rechenzentren im Jahr 2025 einen Segmentanteil von 49,17 %, während Cloud-Dienstleister bis 2031 voraussichtlich die schnellste CAGR von 54,09 % verzeichnen werden.

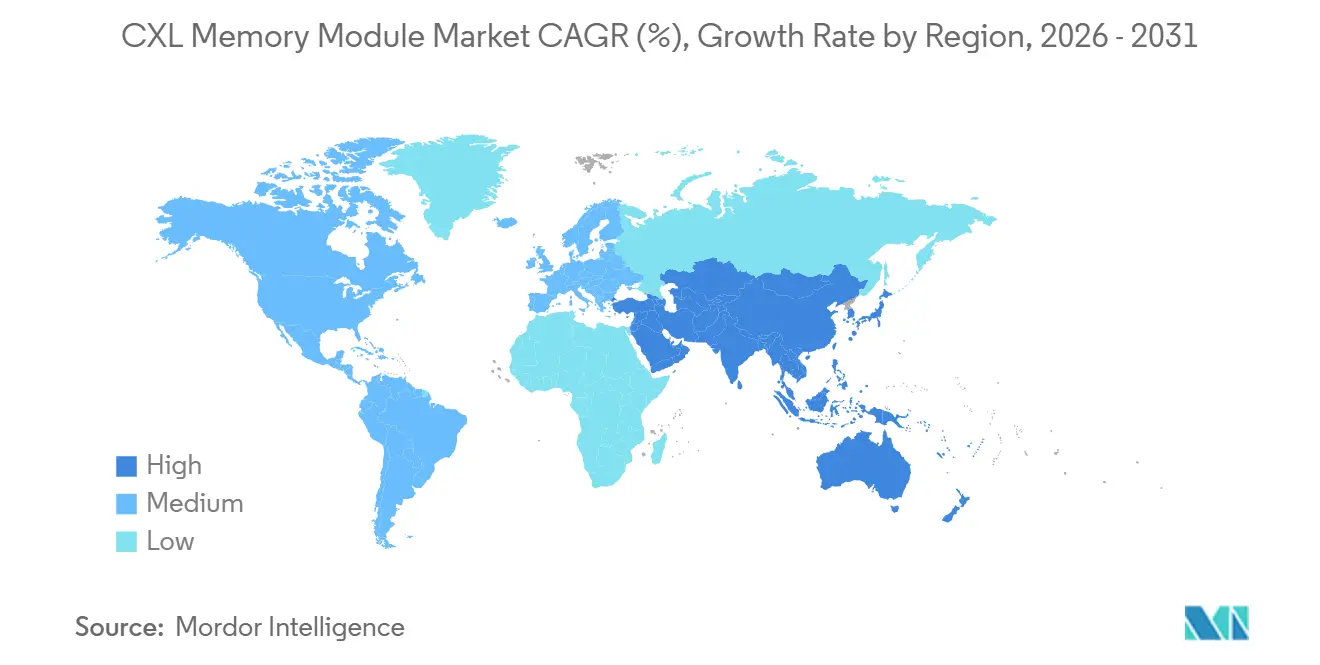

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 45,37 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 53,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL Memory Module Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Speicherdichte von KI-Servern | +10.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel von der reinen DDR-Kapazitätsskalierung zum CXL-Pooling | +9.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Kommerzialisierung der CXL 2.0 und CXL 3.0 Ökosysteme | +8.8% | Global, mit Südkorea, Taiwan und den USA als primären Zentren | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Rechenzentrum-Nachfrage nach komponierbaren Speicherarchitekturen | +7.6% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Energie- und Rack-Flächendruck durch konventionelles Überbereitstellen | +5.3% | Global, Compliance-Intensität konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Software-definiertes Speicher-Tiering und Orchestrierungsbereitschaft | +4.2% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Speicherdichte von KI-Servern

Der CXL Memory Module Markt wird durch den rasanten Anstieg der Speichernachfrage von Servern für künstliche Intelligenz angetrieben, insbesondere für die Inferenz großer Sprachmodelle und abrufintensive Workloads. Moderne Inferenzumgebungen erfordern große, latenzarme Speicherpools für die Aktivierungsspeicherung und den KV-Cache, und viele Dual-Socket-Server-Designs können diese Anforderungen nicht allein über DIMM-Steckplätze erfüllen. Eine im Jahr 2026 veröffentlichte Studie zeigte, dass gepoolter CXL-Speicher in SGLang-Inferenz-Clustern eine Leistung nahe an lokalem DRAM für bedingten Speicherabruf lieferte und bei spärlichen Zugriffsmustern, die für Empfehlungs- und Retrieval-Augmented-Generation-Aufgaben relevant sind, eine stärkere Leistung als RDMA zeigte. Dies macht den CXL Memory Module Markt nicht nur für die Leistungserweiterung, sondern auch für die Kostenkontrolle relevant, da Betreiber Speicherkapazität hinzufügen können, ohne die Anzahl der Beschleuniger auf jedem Knoten zu vervielfachen. Der CXL Memory Module Markt gewinnt daher Unterstützung von Cloud-Plattformen und Inferenzanbietern, die mehr Speicherdichte pro Server wünschen, bevor sie weitere GPU-Systeme kaufen. Microsoft Azure bestätigte diese Richtung im November 2025, als es CXL-gestützte virtuelle M-Series-Maschinen mit Astera Labs Controllern für speicherintensive Unternehmens-Workloads in der Vorschau zeigte.

Wechsel von der reinen DDR-Kapazitätsskalierung zum CXL-Pooling

Der CXL Memory Module Markt expandiert auch, weil der ältere Weg der Speicherskalierung nur durch dichtere DIMMs oder mehr Server zunehmend teuer wird, wenn Workloads in den Multi-Terabyte-Bereich vordringen. Samsung erklärte, dass sein CMM-D 2.0 Design 36 GB/s Bandbreite über 128 GB und 256 GB Kapazitäten lieferte und Betreibern damit eine Möglichkeit bietet, über PCIe-Steckplätze auf bestehenden Server-Plattformen mehr Speicher anzubinden. Dieser Weg ist wichtig, weil der CXL Memory Module Markt brachliegende Kapazitäten adressiert, eine anhaltende Ineffizienz in Rechenzentren, bei der ein bedeutender Anteil des installierten Speichers zu einem bestimmten Zeitpunkt ungenutzt bleibt, wie eine Studie aus dem Jahr 2026 beschrieb.[1]Daniel S. Berger et al., "CXL in Cloud Practice: Practical Lessons for Incrementally Scaling Deployment," IEEE Transactions on Computers, pages.cs.wisc.edu Speicher-Pooling verändert das Betriebsmodell, indem es Administratoren ermöglicht, die Platzierung von heißem und kaltem Speicher enger an das Workload-Verhalten anzupassen, anstatt Kapazität innerhalb jedes Servers zu sperren. Der CXL Memory Module Markt profitiert, weil dieses Modell eine höhere Auslastung, weniger Überbereitstellung und eine bessere Skalierungsdisziplin über größere Flotten hinweg unterstützt. Da mehr Betreiber die Gesamtbetriebskosten gegenüber der reinen Serveranzahl priorisieren, wird gepoolter Speicher als Teil eines umfassenderen Infrastruktur-Erneuerungszyklus leichter zu rechtfertigen.

Schnelle Kommerzialisierung der CXL 2.0 und CXL 3.0 Ökosysteme

Der CXL Memory Module Markt gewinnt an Dynamik, da das Anbieter-Ökosystem im Jahr 2025 und 2026 schnell von der Laborbereitschaft zur kommerziellen Validierung überging. Samsung schloss die CXL 2.0 Compliance-Arbeit ab, und SK hynix schloss im April 2025 die Kundenzertifizierung seines CMM-DDR5 96 GB CXL 2.0 Produkts ab, was zeigt, dass die angebotsseitige Bereitschaft nicht mehr auf Roadmap-Ankündigungen beschränkt ist. Auf Controller-Ebene gab Marvell im April 2025 bekannt, dass sein Structera CXL-Portfolio erfolgreich mit AMD EPYC und Intel Xeon Scalable Plattformen der 5. Generation interoperiert, was ein wesentliches Validierungsanliegen für Unternehmenskäufer beseitigt. Der CXL Memory Module Markt profitiert auch von der Switch-Entwicklung, da gemeinsame Speicherarchitekturen mehr als nur Endpunkt-Bereitschaft erfordern, um über Racks hinweg zu skalieren. Marvell erklärte im März 2026, dass sein nächster CXL-Switch bis zu 48 TB gemeinsamen Speicher und 4 TB/s aggregierte Bandbreite pro Rack unterstützt, was den kommerziellen Fall für größere fabric-basierte Bereitstellungen direkt stärkt. Da mehr Produkte Compliance- und Interoperabilitätsmeilensteine erreichen, wird es für OEMs, Cloud-Betreiber und Unternehmenskäufer einfacher, den CXL Memory Module Markt zu qualifizieren, ohne ein Einzelanbieterrisiko einzugehen.

Hyperscale-Rechenzentrum-Nachfrage nach komponierbaren Speicherarchitekturen

Der CXL Memory Module Markt wird durch die Hyperscale-Nachfrage nach komponierbarem Speicher unterstützt, bei dem Kapazität dynamisch über Rechenressourcen hinweg zugewiesen wird, anstatt innerhalb jedes Servers fest zu sein. Eine im Jahr 2026 vorgestellte Studie zeigte, dass CXL-basierte Speicher-Pods mit spärlichen Topologien Speicher-Pooling und latenzarme Inter-Server-Kommunikation unterstützten, mit nur einem 3%igen Anstieg des Pro-Server-Stromverbrauchs im Vergleich zu switch-basierten Alternativen. Marvell erklärte, dass sein Structera S 30260 Switch die Latenz um 72 % im Vergleich zu RDMA-basiertem Speicher-Pooling reduzierte und damit einen der Haupteinwände, die Hyperscaler gegen die Leistung von gemeinsam genutztem Speicher im großen Maßstab erhoben haben, direkt adressiert. Das Open Compute Project veröffentlichte auch eine logische Systemarchitektur für komponierbare Speicherdienste und stellte Käufern einen standardsbasierten Rahmen für die Formulierung von Fabric-Management- und Interoperabilitätsanforderungen in Beschaffungsprogrammen zur Verfügung. Der CXL Memory Module Markt profitiert von diesem Wandel, weil komponierbarer Speicher aufhört, ein maßgeschneidertes Ingenieurkonzept zu sein, und zu einer wiederholbaren Infrastrukturschicht wird. Sobald Betreiber brachliegende Kapazitäten zurückgewinnen, die Speicherfreigabe vereinfachen und diese Vorteile mit der Rack-Wirtschaftlichkeit verknüpfen können, wird der CXL Memory Module Markt für eine viel breitere Gruppe von Bereitstellungsentscheidungen relevant.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Latenzlücke gegenüber On-Socket DDR5-Speicher | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für CXL-fähige Server und Module | -2.1% | Global, am stärksten in Südamerika, dem Nahen Osten und Afrika sowie im Unternehmenssegment in Europa | Mittelfristig (2–4 Jahre) |

| Ökosystem-Interoperabilität und Validierungskomplexität | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Unreifer Software-Stack für Speicherverwaltung und Tiering | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Latenzlücke gegenüber On-Socket DDR5-Speicher

Der CXL Memory Module Markt stößt noch auf Widerstand, weil erweiterter Speicher nicht die Latenz von lokalem DDR5 bei allen Workloads erreicht. Eine Studie aus dem Jahr 2026 ergab, dass CXL 2.0 Erweiterungsgeräte auf Intel Xeon 6 Plattformen nominale Zugriffslatenzen von 100 ns bis 160 ns lieferten, verglichen mit 75 ns für lokales DDR5, und die daraus resultierende Verlangsamung betrug in der Regel 10 % bis 18 % für optimierte Anwendungen, konnte aber bei Pointer-Chasing-Fällen auf viel höheren Latenzebenen 45 % erreichen. Dieser Befund ist wichtig, weil er zeigt, dass die Strafe workload-spezifisch und nicht einheitlich über den CXL Memory Module Markt ist. Dieselbe Studie zeigte auch, dass die CXL-Verbindung selbst nicht die Hauptquelle der Verzögerung war, da die NUMA-Arbitrierung auf der CPU-Seite und das Refresh-Verhalten einen Großteil des beobachteten Overheads beitrugen. Dies bedeutet, dass der Bereitstellungserfolg davon abhängt, Anwendungen sorgfältig zu profilieren und dann heiße und kalte Daten auf den richtigen Ebenen zu platzieren, anstatt anzunehmen, dass ein Speicherverhalten für jeden Anwendungsfall passt. Meta stimmte dieser Richtung im Jahr 2026 durch sein Equilibria-Framework für faires Multi-Tenant CXL-Speicher-Tiering zu, das End-to-End-Leistungsgewinne von bis zu 52 % bei produktionsähnlichen Workloads meldete.

Hohe Anfangsinvestitionskosten für CXL-fähige Server und Module

Der CXL Memory Module Markt steht auch vor einer Kapitalkostenhürde, da frühe Bereitstellungen von neuen Host-Plattformen abhängen und keine einfachen Nachrüstungen älterer Server-Generationen sind. Käufer benötigen kompatible Intel Xeon 6 oder neuere AMD EPYC Plattformen für eine skalierte Bereitstellung, sodass viele Organisationen die CXL-Einführung als Teil eines umfassenderen Server-Erneuerungszyklus und nicht als isolierten Speicherkauf betrachten. Dies erhöht die Schwelle für Unternehmenskunden, bei denen die Erneuerungszyklen länger sind und die Speicherökonomie über mehrere Jahre und nicht über eine einzelne Bereitstellungsphase hinweg bewertet wird. Marvell argumentierte im Jahr 2026, dass die Hardware-Inline-Komprimierung auf Structera X und A Controllern die effektive DRAM-Kapazitätsauslastung um bis zu 3,64x ohne CPU-Overhead steigern kann, wodurch die Kapitalrendite für CXL-angebundenen Speicher verbessert wird, wenn Datensätze komprimierbar sind.[2]Marvell Technology, "Structera X and A CXL Compression: Making Every Gigabyte Count," Marvell Technology, marvell.com Der CXL Memory Module Markt benötigt noch standardisiertere Gesamtbetriebskosten-Rahmenwerke, da Käufer Modulpreis, Controller-Wert, Komprimierungsgewinne, Stromverbrauch und Host-Plattformkosten in einer einzigen Entscheidung abwägen. Bis diese Modelle einfacher über Anbieter hinweg zu benchmarken sind, wird sich der CXL Memory Module Markt am schnellsten bei Hyperscale- und Cloud-Konten bewegen, die größere Anfangsinvestitionen absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: CXL 3.0 Module gewinnen an Boden, da die Protokollfähigkeitslücke größer wird

CXL 2.0 Memory Module hielten im Jahr 2025 88,79 % des Produkttyp-Segments, was die installierte Basis während der frühen Kommerzialisierungsphase in den Mittelpunkt des CXL Memory Module Marktes stellte. Dieser Vorsprung spiegelte die Tatsache wider, dass die Rechenzentrumsbereitstellung kompatibler CPU-Plattformen im Laufe von 2024 und 2025 beschleunigte, sodass Qualifizierungszyklen Produkte bevorzugten, die zu aktiven Server-Generationen passten. Der CXL Memory Module Markt blieb daher in CXL 2.0 verankert, weil Käufer einen kürzeren Weg von der Validierung zur Produktion bevorzugten, insbesondere wenn große Cloud- und Hyperscale-Flotten bereits rund um kompatible Infrastruktur aufgebaut wurden. CXL 3.0 Module werden bis 2031 voraussichtlich mit einer CAGR von 53,29 % wachsen, was darauf hindeutet, dass die Protokolllücke zu einem kommerziellen Differenzierungsmerkmal wird, da die Anforderungen an gemeinsam genutzten Speicher anspruchsvoller werden. Der CXL Memory Module Markt verschiebt sich hier, weil CXL 3.0 den adressierbaren Anwendungsfall über die einfache Speichererweiterung hinaus und in eine breitere Ressourcenteilung auf Rack-Ebene erweitert.

Dieser Übergang ist an Fähigkeiten wie Multi-Host-Cache-Kohärenz, switch-basiertes Pooling und höhere effektive Bandbreite gebunden, die wertvoller werden, wenn Bereitstellungen von Einzelserver-Upgrades zu Speicher-Fabric-Designs übergehen. Marvells Switch-Launch im März 2026 zeigte, dass das für die CXL 3.x Skalierung benötigte Ökosystem Gestalt annimmt, was erklärt, warum die zukünftige Wachstumskurve im CXL Memory Module Markt für die neuere Protokollgeneration stärker ist. Käufer achten auch stärker auf Interoperabilität, da ein reichhaltigeres Protokoll nur dann nützlich ist, wenn Controller, Hosts und Fabric-Manager über Anbieter hinweg konsistent agieren. Der CXL Memory Module Markt wird wahrscheinlich sehen, dass CXL 2.0 für kurzfristige Bereitstellungen wichtig bleibt, während CXL 3.x zum bevorzugten Weg für größere Pooling-Architekturen wird. Dies schafft einen phasenweisen Übergang anstatt einer plötzlichen Übergabe, weshalb beide Protokollgenerationen über den Prognosezeitraum hinweg kommerziell relevant bleiben.

Nach Speichertechnologie: DRAM-Dominanz verdeckt die strategische Rolle von persistentem Speicher

DRAM-basierte CXL Module entfielen im Jahr 2025 auf 92,14 % der Nachfrage nach Speichertechnologie und machten sie zum Kern des CXL Memory Module Marktes im aktuellen Zyklus. Diese Konzentration spiegelt die Fertigungsrealität wider, da etablierte Speicherhersteller bereits über die Produktionsbasis und das Leistungsprofil verfügen, die für KI-, HPC- und Cloud-Umgebungen benötigt werden, die CXL als Hochgeschwindigkeits-Kapazitätserweiterung behandeln. Der CXL Memory Module Markt bevorzugt heute auch DRAM, weil Hyperscaler und große Cloud-Betreiber vorhersehbares Verhalten von einer primären Erweiterungsebene wünschen, und DRAM stimmt immer noch am besten mit dieser Anforderung überein. Gleichzeitig werden SCM- und persistente speicherbasierte CXL Module voraussichtlich mit einer CAGR von 53,47 % wachsen, was zeigt, dass der CXL Memory Module Markt über flüchtige Erweiterungsanwendungsfälle hinaus breiter wird. Das Wachstum in diesem Segment ist an Workloads gebunden, die Neustart-Geschwindigkeit, Checkpointing, Resilienz und Datenspeicherung neben der Kapazität schätzen.

Penguin Solutions erklärte im Januar 2026, dass sein SMART Modular NV-CMM E3.S 2T Modul die CXL Compliance-Tests bestanden hatte, und das Design kombinierte flüchtiges DRAM, NAND-Backup, ein integriertes Energiequellenmodul und AES-256-Verschlüsselung für den Einsatz in Unternehmensrechenzentren. Das CXL Consortium stellte auch fest, dass Typ-3-Geräte persistente Kapazität direkt in der Host-Speicherzuordnung bereitstellen können, was byte-adressierbare Persistenz ohne den Overhead eines Block-Speicher-Workflows ermöglicht. Dies gibt dem CXL Memory Module Markt einen Weg in In-Memory-Datenbanken, neustartsensitive virtualisierte Systeme und analytische Workloads, die nicht alle Daten auf Premium-DRAM-Ebenen benötigen. NAND- und Flash-basierte Designs schaffen auch eine mittlere Schicht, bei der die Kosten pro Gigabyte wichtiger sind als die Spitzenzugriffsgeschwindigkeit, insbesondere für kältere Analysedaten. Da Software besser darin wird, gestufte Speicherrichtlinien zu handhaben, sollte der CXL Memory Module Markt sehen, wie persistente Optionen von spezialisierten Produkten zu einer sichtbareren strategischen Ebene werden.

Nach Formfaktor: AIC führt kurzfristig, während E3.S Bereitstellungen auf Rack-Ebene neu gestaltet

Card-Module entfielen im Jahr 2025 auf 63,42 % der Formfaktor-Nachfrage und gaben ihnen den größten Anteil am CXL Memory Module Markt während des ersten breiten Bereitstellungszyklus. Ihr Vorsprung ist unkompliziert, da die PCIe-Steckplatzverfügbarkeit in Server-Flotten üblich ist, sodass Betreiber CXL-Kapazität hinzufügen können, ohne Gehäuse, Kühllayouts oder Backplane-Anordnungen neu zu gestalten. Der CXL Memory Module Markt profitierte von dieser Praktikabilität, da AIC-basierte Bereitstellungen Käufern ermöglichten, Piloten und erste Produktionsprogramme schneller zu durchlaufen. Astera Labs erklärte, dass sein Aurora A-Series bis zu 2 TB pro Steckplatz mit CXL 2.0 Pooling-Unterstützung über 4 DDR5 RDIMM-Steckplätze auf einer einzigen PCIe-Karte ermöglichte, was zeigt, warum das Format für sofortige Erweiterungsanwendungsfälle attraktiv ist. E3.S wird bis 2031 voraussichtlich mit einer CAGR von 53,41 % wachsen, was signalisiert, wohin sich der CXL Memory Module Markt entwickelt, da Server-Designs rund um hochdichte Rechenzentrumsformate standardisierter werden.

Diese Verschiebung wird durch Produkte wie Innodisks 64 GB E3.S 2T Modul und SMART Modulars NV-CMM E3.S Plattform unterstützt, die beide PCIe Gen 5 x8 Links verwenden und auf dichte Rechenzentrumsumgebungen abzielen. E3.S ist für den CXL Memory Module Markt wichtig, weil ein kleinerer Formfaktor eine größere Speicherdichte pro Rack-Einheit unterstützen kann, eine Kennzahl, die wichtiger wird, wenn Käufer von Server-Level-Upgrades zu Rack-Level-Pooling-Plänen übergehen. Das Format passt auch natürlicher zu Open Compute und EDSFF-Designrichtungen, was dazu beiträgt, Bereitstellungsentscheidungen über OEMs und große Betreiber hinweg zu standardisieren. U.2 und U.3 Optionen bedienen weiterhin Legacy-Umgebungen, in denen neuere Backplanes fehlen, aber ihre strukturelle Rolle im CXL Memory Module Markt ist schwächer, da neue Server-Programme auf E3.S-orientierte Designs standardisieren. Im Laufe der Zeit wird der praktische Vorteil, der AIC in der ersten Welle begünstigte, wahrscheinlich Dichte- und systemweiten Designprioritäten weichen, die E3.S bevorzugen.

Nach Anwendung: KI und ML verankern die Nachfrage, während Virtualisierung die nächste Expansionswelle antreibt

Künstliche Intelligenz und maschinelles Lernen entfielen im Jahr 2025 auf 35,64 % der Anwendungsnachfrage und machten sie zur größten Workload-Gruppe im CXL Memory Module Markt. Dieser Anteil spiegelt die Tatsache wider, dass Trainings-Cluster und Inferenz-Server Speichergrenzen schneller erreichen als viele traditionelle Unternehmens-Workloads, insbesondere wenn das Serving großer Modelle große KV-Cache-Footprints erfordert. Eine Studie aus dem Jahr 2026 zeigte, dass CXL-gepoolter Speicher den bedingten LLM-Speicherabruf mit einem Verhalten ähnlich wie lokales DRAM unterstützen konnte, was für spärliche Abruf- und Empfehlungsaufgaben hochrelevant ist. Der CXL Memory Module Markt wird daher durch KI nicht nur durch Trainingsinfrastruktur, sondern auch durch Produktions-Inferenzsysteme geprägt, die mehr Speicherkapazität ohne proportionales Wachstum der Beschleunigerzahl benötigen. Virtualisierung und Cloud werden bis 2031 voraussichtlich mit einer CAGR von 53,82 % wachsen und deuten auf eine zweite Wachstumswelle hin, die auf breiteren, wiederholbareren Infrastrukturökonomien aufgebaut ist.

Microsofts Azure-Vorschau im November 2025 von CXL-gestützten virtuellen M-Series-Maschinen ist der klarste Referenzfall hier, da sie die Speichererweiterung direkt mit Unternehmens-Workloads wie SAP S/4HANA und großen In-Memory-Datenbankoperationen verknüpfte. Der CXL Memory Module Markt profitiert von der Cloud-Virtualisierung, da jede erfolgreiche Bereitstellung mehrere Kundenumgebungen über ein gemeinsames Plattformdesign unterstützen kann, anstatt jeweils nur einen einzelnen Workload. HPC bleibt ebenfalls wichtig, da groß angelegte Simulations- und wissenschaftliche Umgebungen von disaggregiertem Speicher profitieren können, ohne auf Speicherebenen-Latenzen zurückzufallen. Datenbank- und Analysebereitstellungen spielen eine eigenständige Rolle im CXL Memory Module Markt, da sie erweiterte Speicherebenen nutzen können, die materiell schneller als NVMe sind, während sie die vollen Kosten reiner DRAM-Architekturen vermeiden. Die Einführung von Unternehmensanwendungen sollte später folgen, wenn zertifizierte Konfigurationen auf Standard-Server-Linien einfacher zu kaufen sind und wenn Speicher-Tiering-Software die Verwaltungslast für gemischte Workload-Bestände reduziert.

Nach Endnutzer: Hyperscale-Betreiber setzen Qualifizierungsstandards, während Cloud-Dienstleister das Volumen antreiben

Hyperscale-Rechenzentren entfielen im Jahr 2025 auf 49,17 % der Endnutzernachfrage und gaben ihnen die führende Position im CXL Memory Module Markt. Dieses Ergebnis spiegelt ihre Doppelrolle als frühe Anwender und als Qualifizierungspartner wider, deren Validierungsentscheidungen den Rest des Marktes beeinflussen. Der CXL Memory Module Markt hat sich rund um die Hyperscale-Infrastrukturbedürfnisse entwickelt, da diese Betreiber dem höchsten Speicherauslastungsdruck ausgesetzt sind und architektonische Änderungen früher rechtfertigen können als die meisten Unternehmenskäufer. Ihr Kaufverhalten prägt auch Anbieter-Roadmaps, da Modullieferanten und Controller-Unternehmen Hyperscale-Nachweise benötigen, bevor sie in breitere kommerzielle Kanäle skalieren können. Cloud-Dienstleister werden bis 2031 voraussichtlich mit einer CAGR von 54,09 % wachsen, was darauf hindeutet, dass der nächste große Nachfrageschritt im CXL Memory Module Markt von weiterverkaufter Infrastruktur und nicht nur von der internen Flottennutzung kommen wird.

Dies ist wichtig, weil eine einzige CXL-fähige Cloud-Bereitstellung viele nachgelagerte Kunden über speicherreiche virtuelle Maschinen und verwaltete Plattformen unterstützen kann, was den Nachfrageeffekt breiter macht als ein direkter Unternehmensverkauf. Der CXL Memory Module Markt wird daher wahrscheinlich sehen, dass CSPs das Hyperscale-Lernen in standardisierte kommerzielle Angebote übersetzen, die die Einführungshürden für Geschäftsanwender reduzieren. Unternehmensrechenzentren stellen immer noch eine bedeutende mittelfristige Chance dar, aber der Fortschritt hängt von zertifizierten Server-Konfigurationen und besserer Betriebssystem-seitiger Unterstützung für Speicher-Tiering und Regionsverwaltung ab. OEM- und ODM-Server-Hersteller bleiben wichtig, weil sie technologische Bereitschaft in käufliche Systeme umwandeln, die Mainstream-Käufer mit geringerem Integrationsrisiko einsetzen können. Forschungs- und Regierungsinstallationen spielen eine spezialisierte Rolle im CXL Memory Module Markt, da die Speicher-Disaggregation gut zu simulationsintensiven HPC-Umgebungen passt, auch wenn diese Käufer kein Volumen im gleichen Maßstab wie Hyperscaler und CSPs antreiben.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 45,37 % der Nachfrage und blieb der größte regionale Beitrag zum CXL Memory Module Markt im aktuellen Zyklus. Die Region führt, weil die Vereinigten Staaten die größten Hyperscale-Cloud-Betreiber beherbergen, und diese Unternehmen waren zentral für frühe Qualifizierungsarbeiten, den Rollout von Server-Plattformen und die Planung von Bereitstellungen im Produktionsstil. Der CXL Memory Module Markt in Nordamerika profitiert auch von einem starken Controller- und Plattform-Ökosystem, das die kommerzielle Validierung über Speicherlieferanten, Siliziumanbieter und Cloud-Infrastrukturbetreiber hinweg erleichtert. Microsofts Azure-Vorschau im November 2025 von CXL-gestützten virtuellen M-Series-Maschinen zeigte, dass die Region bereits über Labortests hinaus in kundenorientierte Bereitstellungen für speicherintensive Unternehmens-Workloads übergegangen war.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs, asteraLabs.com Kanada profitiert von der grenzüberschreitenden Ausrichtung der Cloud-Infrastruktur mit US-Betreibern, während Mexiko in diesem Stadium eher durch Logistik- und Server-Montage-Verbindungen als durch direkte Nachfrage relevant ist.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 53,78 % wachsen und ist damit der am schnellsten wachsende regionale Markt für CXL Memory Module. Südkorea verankert diese Entwicklung, da Samsung und SK Hynix weiterhin zentral für die Versorgung mit CXL-fähigen Speicherprodukten sind, und ihre Produktaktivitäten halten das regionale Ökosystem nahe am Kern der Kommerzialisierung. Der CXL Memory Module Markt im asiatisch-pazifischen Raum profitiert auch von seiner Rolle in der Komponentenfertigung, Systemintegration und Controller-Entwicklung, was der Region Einfluss auf sowohl Angebot als auch Bereitstellungsbereitschaft gibt. Japan baut einen klaren Vertriebskanal für kommerzielle Produkte auf, einschließlich Tekwinds Rollout im Juli 2025 von SMART Modular CXL Add-In Card Produkten für den lokalen Markt. Indien bleibt eine Frühphasen-Chance im CXL Memory Module Markt, aber große Hyperscale-Campus-Investitionen legen den Grundstein für zukünftige Server-Generationen, die CXL im Laufe der Zeit breiter einsetzen können.

Europa hält heute einen kleineren Anteil am CXL Memory Module Markt, aber die Nachfrage bildet sich rund um Unternehmensmigrationsanforderungen, Hyperscale-Rechenzentrumsausbauten und die Suche nach besserer Speichereffizienz in größeren Cloud- und Anwendungsumgebungen. Deutschland, das Vereinigte Königreich und Frankreich sind die wahrscheinlichsten Nachfragezentren, da sie Rechenzentrumsinfrastrukturinvestitionen, Unternehmens-Software-Skalierung und einen wachsenden Bedarf an höherer Speicherdichte kombinieren. Der CXL Memory Module Markt in Europa sollte sich stärken, wenn Käufer von Pilotbewertungen zu validierten Multi-Anbieter-Konfigurationen übergehen, die die Beschaffungsunsicherheit reduzieren. Südamerika, der Nahe Osten und Afrika befinden sich noch früher in der Einführungskurve, und der meiste kurzfristige Zugang zu CXL-fähiger Infrastruktur wird wahrscheinlich über Cloud-Regionen und nicht über breite On-Premises-Bereitstellungen kommen. Da Cloud-Dienstleister ihre CXL-basierten Angebote ausweiten, können diese Regionen weiterhin am CXL Memory Module Markt durch Dienstleistungskonsum teilnehmen, bevor große lokale Hardware-Flotten entstehen.

Wettbewerbslandschaft

Der CXL Memory Module Markt ist mäßig konsolidiert und weist eine geschichtete Wettbewerbsstruktur auf, wobei große DRAM-Hersteller einen Großteil der Modulversorgungsbasis kontrollieren, während Controller-Anbieter bei Bandbreiteneffizienz, Interoperabilität, Switching-Fähigkeit und effektiver Speicherauslastung konkurrieren. Samsung Electronics, SK hynix und Micron Technology prägen die Angebotsseite, da die Kommerzialisierung von Speichermodulen stark von etablierten DRAM-Design- und Fertigungsfähigkeiten abhängt. Eine zweite Ebene von Controller- und Konnektivitätsakteuren, darunter Astera Labs, Marvell Technology, Rambus, Microchip Technology und Montage Technology, konkurriert darum, wie effektiv CXL in reale Bereitstellungsumgebungen integriert werden kann. Der CXL Memory Module Markt umfasst auch Server-OEMs wie Dell Technologies, Hewlett Packard Enterprise, Lenovo und Super Micro Computer, die wichtig sind, weil Systemzertifizierung und Integrationsunterstützung Kaufentscheidungen fast genauso stark beeinflussen wie Komponentenspezifikationen. Diese Struktur macht den CXL Memory Module Markt im Versorgungskern konzentriert, aber dennoch offen und umkämpft über Controller, Plattformen und Bereitstellungsmodelle hinweg.

Marvell hat Interoperabilität und Switching als zwei sichtbare Wettbewerbsschritte im CXL Memory Module Markt genutzt. Im April 2025 gab das Unternehmen die erfolgreiche Interoperabilität seines Structera-Portfolios mit AMD EPYC und Intel Xeon Scalable Systemen der 5. Generation bekannt, was Unternehmenskäufern einen klareren Weg zur Multi-Plattform-Bereitstellung eröffnete.[4]Marvell Technology, "Marvell Announces Successful Interoperability of Structera CXL Portfolio with AMD EPYC CPU and 5th Gen Intel Xeon Scalable Platforms," Marvell Technology, marvell.com Im März 2026 folgte Marvell mit einem nächsten CXL-Switch, der für die gemeinsame Speicherskalierung auf Rack-Ebene konzipiert ist und den Wettbewerb über Endpunkt-Controller hinaus in die Fabric-Architektur treibt. Im Juni 2026 fügte das Unternehmen einen weiteren Differenzierungsfaktor hinzu, indem es erklärte, dass Structera X und A Controller durch Inline-Komprimierung eine bis zu 3,64-fache effektive DRAM-Kapazitätsauslastung liefern können, was die Aufmerksamkeit der Käufer auf die nutzbare Kapazitätsökonomie statt auf die reine Kapazität lenkt. Diese Schritte zeigen, dass der Wettbewerb im CXL Memory Module Markt nicht auf Speicherdichte beschränkt ist, da Anbieter auch versuchen, den Wert zu gestalten, den jedes bereitgestellte Gigabyte liefert.

Astera Labs hat einen anderen Weg eingeschlagen und sich auf frühe Cloud-Bereitstellungsnachweise im CXL Memory Module Markt konzentriert. Seine Azure-Referenzbereitstellung im November 2025 lieferte ein kommerziell bedeutsames Validierungsereignis, da Unternehmenskäufer die Hyperscale-Nutzung oft als Signal für die operative Bereitschaft behandeln. Normungsgremien beeinflussen auch den Wettbewerb, da das Open Compute Project und das CXL Consortium weiterhin offene, interoperable Ansätze für Speicher-Fabrics und persistente Speicherunterstützung stärken. Diese Dynamik belohnt Anbieter, die in Zertifizierung und herstellerübergreifende Kompatibilität investieren, was proprietäre Strategien langfristig schwerer aufrechtzuerhalten macht. Der CXL Memory Module Markt ist daher in der Praxis wettbewerbsfähig, auch wenn das Angebot unter einer kleinen Anzahl von Speicherführern konzentriert ist, da Leistung, Interoperabilität und Bereitstellungseinfachheit wichtige Differenzierungsbereiche bleiben.

CXL Memory Module Branchenführer

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Astera Labs, Inc.

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA und SK hynix gaben eine mehrjährige Technologiepartnerschaft bekannt, um gemeinsam nächste Speichergenerationen zu entwickeln, die auf NVIDIAs KI-Infrastruktur-Roadmap abgestimmt sind, einschließlich CXL- und HBM-Speicher für NVIDIA Vera Rubin KI-Supercomputer und Vera CPU-Plattformen, sowie die Ausweitung der gemeinsamen Entwicklung auf KI-gestütztes Halbleiterdesign und autonome Fab-Operationen.

- Juni 2026: Marvell Technology gab bekannt, dass Structera X und A CXL Speichererweiterungs-Controller durch hardware-basierte Inline-Komprimierung mit Leitungsrate eine bis zu 3,64-fache effektive DRAM-Kapazitätsauslastung erzielen – die erste derartige Fähigkeit, die dem Open Compute Project in Spezifikationen eingereicht wurde, die auf Anforderungen von Google und Meta abgestimmt sind.

- März 2026: Marvell gab den Structera S 30260 bekannt, einen 260-Lane CXL 3.x Switch, der bis zu 48 TB gemeinsamen Speicher und 4 TB/s aggregierte Bandbreite pro Rack unterstützt und komponierbare Speicherarchitekturen auf Rack-Ebene ermöglicht; das Sampling für Hyperscale-Kunden ist für Q3 2026 geplant, während der Structera S 20256 CXL 2.0 Switch bereits in Vollproduktion ist.

- Januar 2026: Penguin Solutions' SMART Modular CXL NV-CMM E3.S 2T nicht-flüchtiges Speichermodul bestand die CXL Consortium Compliance-Tests und wurde in die CXL Consortium Integrators List aufgenommen, was es für den Einsatz in Unternehmensrechenzentren mit persistentem Speicher, AES-256-Verschlüsselung und schnellen Crash-Recovery-Fähigkeiten zertifiziert.

Globaler CXL Memory Module Marktbericht Umfang

Der CXL Memory Module Markt umfasst Speichererweiterungslösungen, die auf dem Compute Express Link (CXL) Standard basieren und Speicher-Pooling, -Sharing und -Tiering in heterogenen Rechenumgebungen ermöglichen. Diese Module nutzen die Hochgeschwindigkeits-, latenzarme CXL-Verbindung, um die Systemspeicherkapazität über traditionelle DDR-angebundene Architekturen hinaus zu erweitern und dabei Ressourcenauslastung, Workload-Skalierbarkeit und die Gesamteffizienz von Rechenzentren zu verbessern. CXL Memory Module unterstützen komponierbare Infrastruktur, indem sie eine dynamische Speicherzuweisung zwischen Prozessoren, Beschleunigern und Speichergeräten ermöglichen, was sie für künstliche Intelligenz (KI), maschinelles Lernen (ML), Hochleistungsrechnen (HPC), Cloud Computing und datenintensive Unternehmensanwendungen unverzichtbar macht.

Der CXL Memory Module Marktbericht ist segmentiert nach Produkttyp (CXL 2.0 Memory Module und CXL 3.0 Memory Module), Speichertechnologie (DRAM-basierte CXL Memory Module, NAND/Flash-basierte CXL Memory Module und SCM/persistente speicherbasierte CXL Module), Formfaktor (E3.S Module, Add-In Card (AIC) Module, U.2/U.3 und andere Formfaktoren), Anwendung (Künstliche Intelligenz und Maschinelles Lernen, Hochleistungsrechnen, Datenbank und Analytik, Virtualisierung und Cloud sowie Unternehmensanwendungen), Endnutzer (Cloud-Dienstleister, Hyperscale-Rechenzentren, Unternehmensrechenzentren, OEM/ODM-Server-Hersteller, Forschungs- und Regierungsrechnen sowie sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CXL 2.0 Memory Module |

| CXL 3.0 Memory Module |

| DRAM-basierte CXL Memory Module |

| NAND/Flash-basierte CXL Memory Module |

| SCM/persistente speicherbasierte CXL Module |

| E3.S Module |

| Add-In Card (AIC) Module |

| U.2/U.3 und andere Formfaktoren |

| Künstliche Intelligenz und Maschinelles Lernen |

| Hochleistungsrechnen |

| Datenbank und Analytik |

| Virtualisierung und Cloud |

| Unternehmensanwendungen |

| Cloud-Dienstleister |

| Hyperscale-Rechenzentren |

| Unternehmensrechenzentren |

| OEM/ODM-Server-Hersteller |

| Forschungs- und Regierungsrechnen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | CXL 2.0 Memory Module | |

| CXL 3.0 Memory Module | ||

| Nach Speichertechnologie | DRAM-basierte CXL Memory Module | |

| NAND/Flash-basierte CXL Memory Module | ||

| SCM/persistente speicherbasierte CXL Module | ||

| Nach Formfaktor | E3.S Module | |

| Add-In Card (AIC) Module | ||

| U.2/U.3 und andere Formfaktoren | ||

| Nach Anwendung | Künstliche Intelligenz und Maschinelles Lernen | |

| Hochleistungsrechnen | ||

| Datenbank und Analytik | ||

| Virtualisierung und Cloud | ||

| Unternehmensanwendungen | ||

| Nach Endnutzer | Cloud-Dienstleister | |

| Hyperscale-Rechenzentren | ||

| Unternehmensrechenzentren | ||

| OEM/ODM-Server-Hersteller | ||

| Forschungs- und Regierungsrechnen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CXL Memory Module Markt aktuell und zukünftig?

Die CXL Memory Module Marktgröße wird für 2026 auf 0,51 Milliarden USD geschätzt und soll bis 2031 4,28 Milliarden USD erreichen, mit einer CAGR von 52,90 % über 2026 bis 2031.

Was treibt die Einführung von CXL Memory Modulen in Servern an?

Die wichtigsten Nachfragetreiber sind die KI-Inferenz-Speicherdichte, das Virtualisierungswachstum und der Wechsel von festen Server-Speicherlayouts zu gepoolten und komponierbaren Architekturen.

Welche Produktgeneration führt heute und welche wächst schneller?

CXL 2.0 führte im Jahr 2025 mit einem Anteil von 88,79 %, da es zu aktiven Server-Plattformen passte, während CXL 3.0 voraussichtlich schneller mit einer CAGR von 53,29 % wächst, da Pooling- und Switching-Anwendungsfälle expandieren.

Warum sind Hyperscaler und Cloud-Anbieter in dieser Kategorie wichtig?

Hyperscale-Rechenzentren hielten im Jahr 2025 49,17 % der Endnutzernachfrage, und Cloud-Dienstleister werden voraussichtlich mit einer CAGR von 54,09 % wachsen, weil eine Bereitstellung viele Kunden-Workloads unterstützen kann.

Welcher Anwendungsbereich erzeugt derzeit die stärkste Nachfrage?

KI und maschinelles Lernen führten im Jahr 2025 mit einem Anteil von 35,64 %, was die starke Nachfrage von Trainings- und Inferenzsystemen widerspiegelt, die mehr Speicherkapazität benötigen, als reine DIMM-Designs in der Regel bieten können.

Welche Region ist für das Wachstum in den nächsten 5 Jahren am wichtigsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 45,37 %, aber der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 53,78 % verzeichnen, aufgrund seiner starken Speicherversorgungsbasis und des expandierenden Bereitstellungsökosystems.

Seite zuletzt aktualisiert am: