Marktgröße und Marktanteil der CXL-Speichererweiterung für KI-Workloads

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.16% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CXL-Speichererweiterung für KI-Workloads von Mordor Intelligence

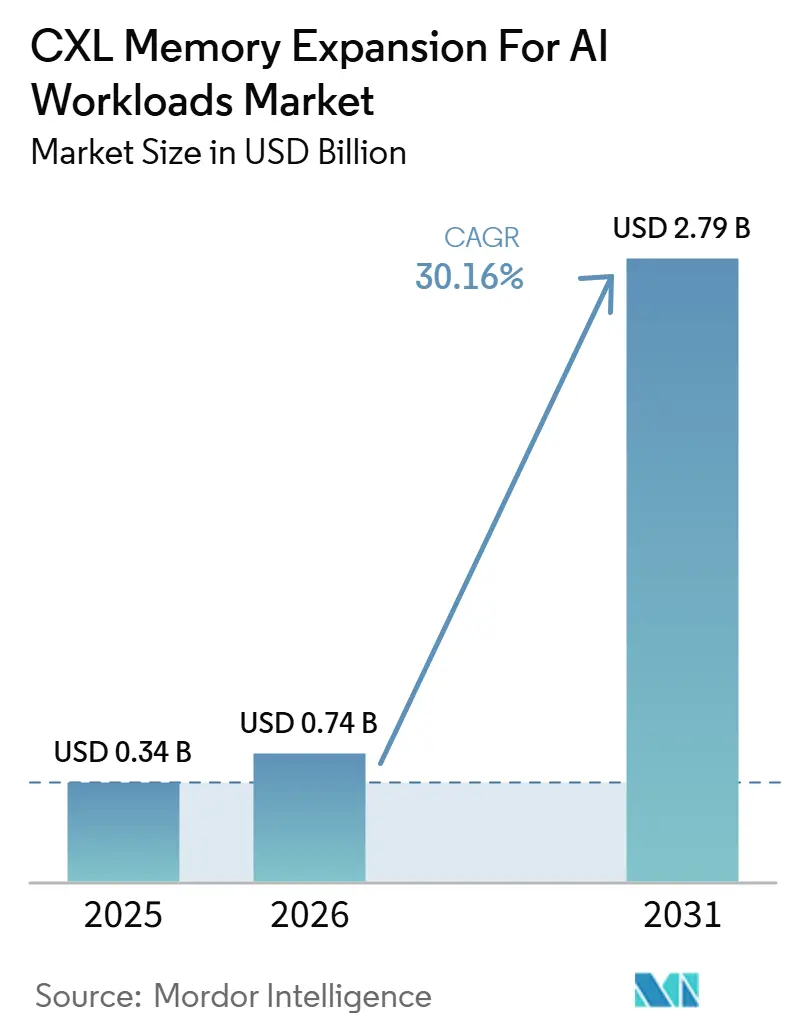

Die Marktgröße für CXL-Speichererweiterung für KI-Workloads wird für 2025 auf 0,34 Milliarden USD, für 2026 auf 0,74 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,79 Milliarden USD erreichen, was einem CAGR von 30,16 % von 2026 bis 2031 entspricht. Der Markt tritt in eine neue Phase ein, da Käufer von KI-Infrastrukturen nun mit einem Speicherengpass konfrontiert sind, der nicht allein durch das Hinzufügen von mehr Beschleuniger-Rechenleistung gelöst werden kann. Der Druck entsteht durch die wachsende Lücke zwischen Modellumfang, Kontextlänge und den physischen Grenzen von On-Socket-DRAM und On-Package-HBM, was die Speicherkapazität für die Deployment-Wirtschaftlichkeit zentral hält. Der Markt für CXL-Speichererweiterung für KI-Workloads profitiert auch von einer breiteren Plattformbereitschaft, da CPU-, Controller- und Speicheranbieter von isolierten Tests zu qualifizierten Produktkombinationen übergegangen sind. Große Cloud-Betreiber prägen weiterhin das Adoptionsniveau, da ihre Validierungszyklen, benutzerdefinierten Architekturprogramme und Ausgabenkapazitäten die kommerziellen Designprioritäten in der gesamten Lieferkette beeinflussen. Gleichzeitig bestimmen Lieferantenqualifizierung, Interoperabilitätsaufwand und die Reife der Software-Orchestrierung noch immer, wie schnell der Markt für CXL-Speichererweiterung für KI-Workloads technisches Versprechen in skalierte Produktionsbereitstellung umwandeln kann.

Wichtigste Erkenntnisse des Berichts

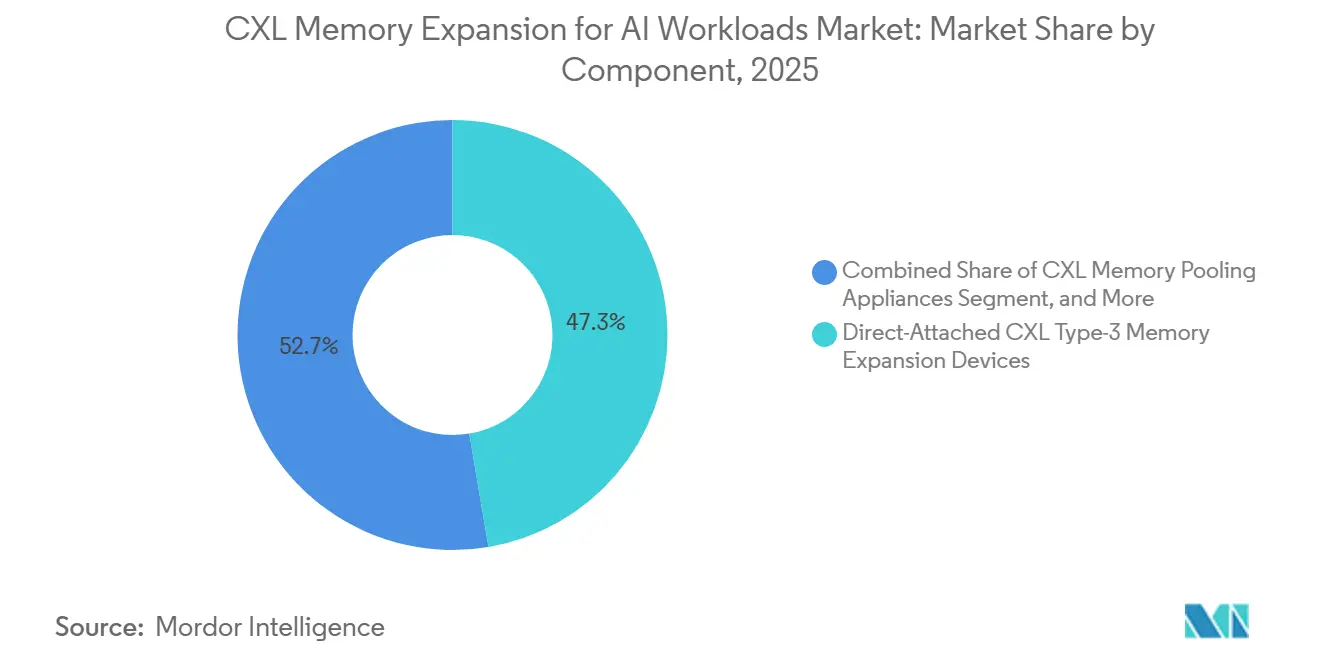

- Nach Komponente hielten direkt angeschlossene CXL-Typ-3-Speichererweiterungsgeräte im Jahr 2025 einen Anteil von 47,32 % am Markt für CXL-Speichererweiterung für KI-Workloads, während CXL-Speicher-Fabric- und Rack-Scale-Systeme bis 2031 voraussichtlich mit einem CAGR von 30,96 % wachsen werden.

- Nach physischem Formfaktor hielten EDSFF/E3.S CXL-Speichermodule im Jahr 2025 einen Anteil von 49,84 %, während PCIe-Erweiterungskarten bis 2031 voraussichtlich mit einem CAGR von 30,92 % wachsen werden.

- Nach Anwendung entfielen auf KI-Inferenz und Modell-Serving im Jahr 2025 43,39 % des Marktanteils der CXL-Speichererweiterung für KI-Workloads, während KI-Datenvorbereitung, Vektordatenbanken und Retrieval-Augmented Generation bis 2031 voraussichtlich mit einem CAGR von 31,14 % wachsen werden.

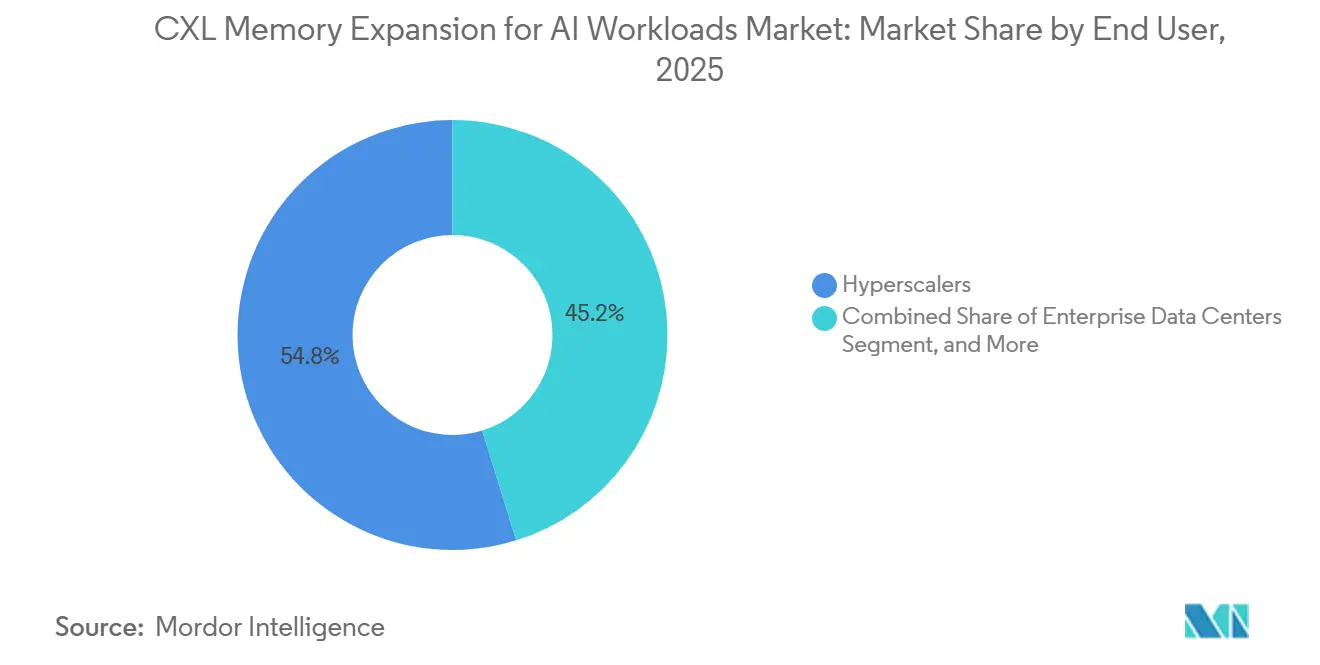

- Nach Endnutzer hielten Hyperscaler im Jahr 2025 einen Anteil von 54,79 %, während KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter bis 2031 voraussichtlich mit einem CAGR von 31,28 % wachsen werden.

- Nach CXL-Spezifikation hielt CXL 2.0 im Jahr 2025 einen Anteil von 79,63 %, während CXL 4.0 bis 2031 voraussichtlich mit einem CAGR von 30,87 % wachsen wird.

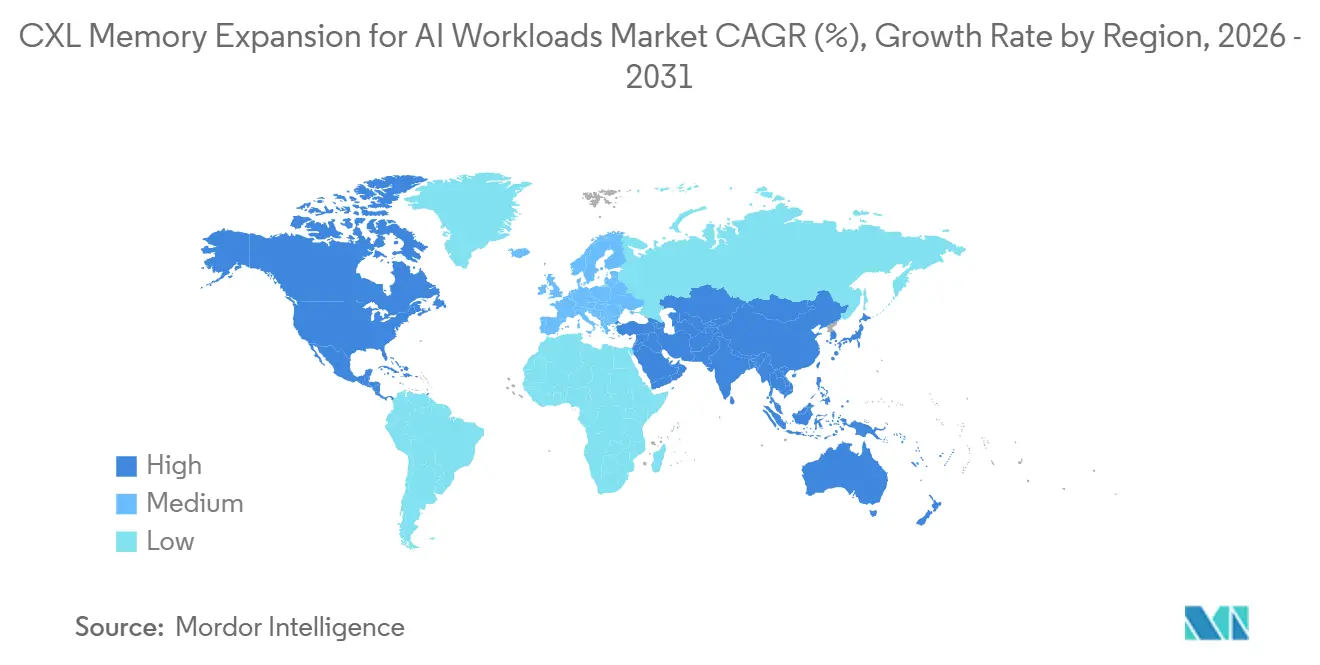

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 61,44 % am Markt für CXL-Speichererweiterung für KI-Workloads, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 31,08 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für CXL-Speichererweiterung für KI-Workloads

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der KI-Modellparameter übertrifft HBM- und DIMM-Kapazität | +7.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Hyperscaler hin zur Speicher-Disaggregation zur Verbesserung der Auslastung | +6.2% | Nordamerika und asiatisch-pazifischer Raum (Kernregionen) | Kurzfristig (≤ 2 Jahre) |

| Reife des CXL 2.0- und CXL 3.x-Ökosystems | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung der PCIe Gen 5- und Gen 6-Plattform | +3.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an mandantenfähige KI-Infrastruktur für dynamische Speicherzuweisung | +2.7% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostendruck bei KI-Inferenz treibt Speicher-Pooling mit niedrigeren Gesamtbetriebskosten | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der KI-Modellparameter übertrifft HBM- und DIMM-Kapazität

Der Markt für CXL-Speichererweiterung für KI-Workloads wird durch ein Problem beschleunigt, das über den reinen Beschleuniger-Durchsatz hinausgeht, da viele KI-Workloads auf Speichergrenzen stoßen, bevor sie Rechengrenzen erreichen. Ein Modell mit 70 Milliarden Parametern, das in BF16-Präzision trainiert wird, benötigt allein für die Gewichte nahezu 140 GB Speicher, und Inferenz mit langen Kontexten treibt den praktischen Speicherbedarf noch deutlich höher, sobald das KV-Cache-Wachstum hinzukommt. Derselbe Forschungspfad zeigt auch, dass Kontexte mit 1 Million Token den KV-Cache-Bedarf für ein Modell mit 70 Milliarden Parametern auf nahezu 330 GB treiben können, was die auf aktuellen GPUs verfügbare HBM-Kapazität übersteigt. Dies hält den Markt für CXL-Speichererweiterung für KI-Workloads eng an die Inferenzwirtschaftlichkeit gebunden, da das Hinzufügen von kohärentem externem Speicher nutzbare Modellkontexte erweitern kann, ohne das Beschleunigerpaket oder den Host-Socket neu zu gestalten. Penguin Solutions erklärte im Jahr 2026, dass Inferenz-Workloads stark durch Speicherdruck statt durch reinen Rechendruck geprägt werden, was die Ansicht stützt, dass Leerlaufzeiten von GPUs zu einem direkten Kostenproblem in Produktionsclustern geworden sind. Infolgedessen gewinnt der Markt für CXL-Speichererweiterung für KI-Workloads Unterstützung nicht nur als Hardwarekategorie, sondern auch als Möglichkeit, die Auslastung teurer eingesetzter Beschleuniger wiederherzustellen.

Verlagerung der Hyperscaler hin zur Speicher-Disaggregation zur Verbesserung der Auslastung

Der Markt für CXL-Speichererweiterung für KI-Workloads schreitet auch voran, weil Hyperscaler die Speicher-Disaggregation nicht mehr als Laborübung behandeln. Microsoft Research veröffentlichte seine Octopus-Architektur, um zu demonstrieren, dass spärliche CXL-Pod-Topologien große Speicherdomänen verbinden können, ohne ein teures vollständiges Mesh-Switching-Modell zu erfordern, wodurch die Kostenhürde für skaliertes Pooling gesenkt wird.[1]Microsoft Research, "Octopus: Enhancing CXL Memory Pods via Sparse Topology," Microsoft Research, microsoft.com Das ist wichtig, weil der kommerzielle Weg für den Markt für CXL-Speichererweiterung für KI-Workloads davon abhängt, ob Speicher-Pooling wachsen kann, ohne bei jedem Erweiterungsschritt proportionale Switch-Kosten zu erzwingen. Astera Labs gab im November 2025 bekannt, dass seine Leo-Controller auf Microsoft Azure M-Series-Virtual Machines aktiviert wurden, was die erste öffentlich angekündigte kommerzielle Cloud-Bereitstellung von CXL-angebundenem Speicher markierte. Diese öffentliche Bereitstellung schuf einen nutzbaren Referenzpunkt für Unternehmenskäufer und kleinere Cloud-Betreiber, die auf Belege jenseits interner Hyperscaler-Projekte gewartet hatten. Die kommerzielle Implikation ist, dass Anbieter im Markt für CXL-Speichererweiterung für KI-Workloads nun sowohl Standard-Bereitstellungen als auch benutzerdefinierte Cloud-Architekturpfade gleichzeitig unterstützen müssen.

Reife des CXL 2.0- und CXL 3.x-Ökosystems

Der Markt für CXL-Speichererweiterung für KI-Workloads profitierte in den Jahren 2025 und 2026 von umfassenderen Verbesserungen der Ökosystem-Glaubwürdigkeit, da mehr Teile des Stacks gleichzeitig validierte Interoperabilität erreichten. Marvell erklärte im September 2025, dass seine Structera-Speichererweiterungscontroller Interoperabilität mit DDR4- und DDR5-Produkten von Samsung Electronics, SK hynix und Micron Technology sowie mit AMD EPYC- und Intel Xeon-Plattformen der 5. Generation erreicht hatten. SK hynix schloss separat im April 2025 die Kundenvalidierung seines 96-GB-CMM-DDR5-CXL-2.0-Moduls ab und bestätigte die Arbeit an einer 128-GB-Version, was darauf hindeutet, dass sich das qualifizierte Angebot ausweitet, auch wenn es begrenzt bleibt. Das CXL-Konsortium erklärte auch in seinem Whitepaper von 2024, dass die Verwendung von CXL-Erweiterungskarten zur Speichererweiterung die Speicherkosten pro GB im Vergleich zu reinen HBM-Konfigurationen um nahezu 56 % senken kann, was Beschaffungsteams ein direktes wirtschaftliches Argument für eine breitere Evaluierung liefert. Der Markt für CXL-Speichererweiterung für KI-Workloads bewegt sich daher über eine Spezifikationsgeschichte hinaus und hin zu einer Geschichte qualifizierter Produkte, was ein deutlich stärkeres Signal für die kommerzielle Adoption ist. Diese Verschiebung ist wichtig, weil Systemkäufer in der Regel erst dann Verpflichtungen eingehen, wenn Controller-, Modul- und Host-Kombinationen eine wiederholbare Multi-Vendor-Validierung bestanden haben.

Einführung der PCIe Gen 5- und Gen 6-Plattform

Der Markt für CXL-Speichererweiterung für KI-Workloads bleibt an den Server-Plattformzyklus gebunden, da die Bereitstellungsgeschwindigkeit davon abhängt, wie schnell CXL-fähige CPU-Generationen in Volumensysteme einziehen. Intel erklärte im Jahr 2026, dass der Xeon 6+ Clearwater Forest 96 PCIe-Gen-5-Lanes bietet, darunter 64 Lanes mit CXL-2.0-Unterstützung, was die praktischen Anbindungsoptionen für Speichergeräte und Fabrics erweitert. Intel signalisierte auch, dass Diamond Rapids für 2027 erwartet wird, mit PCIe-Gen-6-Unterstützung und höherer Socket-Bandbreite, was die Plattformbasis für spätere CXL-3.x- und CXL-4.0-Einführungen schaffen wird. Die Unterstützung von AMD EPYC Turin für CXL-Speichererweiterung ist ebenso wichtig, da der Markt für KI-Workloads weit stärker exponiert wäre, wenn ein CPU-Roadmap der einzige praktikable Host-Pfad wäre. Marvell gab im März 2026 bekannt, dass sein Structera S 30260 Switch im dritten Quartal 2026 als Muster verfügbar sein würde, mit PCIe-Gen-6-Unterstützung und bis zu 4 TB/s aggregierter Bandbreite, was zukünftige Switching-Fähigkeiten mit der nächsten Phase des Rack-Scale-Poolings verknüpft. Das bedeutet, dass die Plattformverfügbarkeit nicht mehr nur die Host-Kompatibilität betrifft, da sie nun auch bestimmt, wie schnell Fabric-Level-Architekturen von Produktdemos zu bereitstellbaren Systemen übergehen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte produktionsqualifizierte CXL-Typ-3-Lieferbasis | -3.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Plattform-Interoperabilität und Validierungskomplexität | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Unreife des Software-Stacks für Speicher-Orchestrierung | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Plattform-Requalifizierungskosten für KI-Rechenzentren | -1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte produktionsqualifizierte CXL-Typ-3-Lieferbasis

Der Markt für CXL-Speichererweiterung für KI-Workloads sieht sich noch immer einer Angebotsgrenze gegenüber, da der Pool produktionsqualifizierter Typ-3-Speicheranbieter eng bleibt. Die qualifizierte Lieferantenbasis konzentriert sich auf Samsung Electronics, SK hynix und Micron Technology, doch die Bandbreite der getesteten Dichten, Formfaktoren und Spezifikationskombinationen ist noch weit geringer, als Rechenzentrumskäufer für eine breite Bereitstellung benötigen. SK hynix bestätigte im Jahr 2025 die Kundenvalidierung seines 96-GB-CMM-DDR5-CXL-2.0-Moduls und verwies auf eine 128-GB-Variante in paralleler Validierung, was Fortschritte zeigt, aber keine vollständige Breite über alle Bereitstellungsoptionen hinweg. Das ist wichtig, weil der Markt für CXL-Speichererweiterung für KI-Workloads um dieselbe zugrunde liegende Speicherfertigungskapazität konkurriert, die auch die Standard-DDR5- und HBM-Nachfrage bedient. Wenn HBM-Volumina steigen, kann die interne Zuteilung von aufkommenden CXL-Produkten abweichen, selbst wenn das Kundeninteresse stark bleibt. Das Ergebnis ist, dass der Markt für CXL-Speichererweiterung für KI-Workloads eine schnellere Nachfrage als lieferbares Volumen verzeichnen kann, was die tatsächliche Bereitstellung verlangsamt, selbst wenn der technologische Fall bereits akzeptiert ist.

Plattform-Interoperabilität und Validierungskomplexität

Der Markt für CXL-Speichererweiterung für KI-Workloads wird auch durch den Validierungsaufwand eingeschränkt, der über Module, Controller, Switches und Host-Plattformen hinweg erforderlich ist. Eine im Jahr 2026 veröffentlichte Studie in IEEE Transactions on Computers ergab, dass das Bereitstellungsverhalten der ersten Generation stark von CPU- und DRAM-Interna beeinflusst wird und dass Standard-Interoperabilitätstests möglicherweise nicht alle realen Fehlermodi erfassen. Auf der ASPLOS 2025 vorgestellte Forschungsergebnisse zeigten auch, dass die CXL-Spezifikation keine vollständige sichere Interoperabilität über Hosts mit unterschiedlichem Cache-Kohärenzverhalten hinweg garantiert, was eine tiefere semantische Herausforderung für heterogene Umgebungen schafft. Eine separate arXiv-Studie von 2026 über mandantenfähiges Speicher-Tiering zeigte, dass das Fehlen von Container-Level-Kontrollen zu Leistungseinbußen von bis zu 65 % führen kann, wenn Mandanten um CXL-angebundenen Speicher konkurrieren. Dies hält Unternehmens- und Tier-2-Käufer abhängig von vorvalidierten Lösungen von OEM-Partnern, da die Kosten für eine unabhängige Qualifizierung im Verhältnis zum Umfang der frühen Bereitstellung hoch bleiben. Bis mehr von diesem Prozess automatisiert wird, wird sich der Markt für CXL-Speichererweiterung für KI-Workloads über validierte Systempfade ausweiten, anstatt eine vollständig offene Plug-and-Play-Adoption zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Rack-Scale-Pooling-Architekturen beschleunigen sich über die Einzelhost-Erweiterung hinaus

Direkt angeschlossene CXL-Typ-3-Speichererweiterungsgeräte hielten im Jahr 2025 einen Anteil von 47,32 % am Markt für CXL-Speichererweiterung für KI-Workloads, was darauf hindeutet, dass die frühe Nachfrage einfache Einzelhost-Bereitstellungen gegenüber komplexeren gepoolten Designs bevorzugte. Diese Position spiegelte das kurzfristige Kaufverhalten wider, da erste Inferenz-Bereitstellungen zusätzliche Speicherkapazität erforderten, ohne eine vollständige Änderung der Rack-Architektur zu erzwingen. In der Branche für CXL-Speichererweiterung für KI-Workloads waren direkt angeschlossene Geräte einfacher auf Intel Xeon 6- und AMD EPYC Turin-Plattformen zu validieren, was die Bereitstellungsreibung für Erstkäufer reduzierte. Produkte der mittleren Ebene, wie Speicher-Pooling-Appliances und Gehäuse, dienten Kunden, die mehr Flexibilität benötigten, als Einzelhost-Karten bieten konnten, aber noch nicht für vollständige Fabric-Implementierungen bereit waren. Speicherverwaltungs- und Orchestrierungssoftware hielt einen kleineren Anteil, blieb aber für den kommerziellen Nutzen zentral, da gepoolter Speicher nur begrenzten Wert hat, wenn er nicht dynamisch über wechselnde Workloads hinweg zugewiesen werden kann. MemVerge positioniert diese Schicht rund um transparentes Speicher-Tiering und GPU-Cluster-Effizienz, was erklärt, warum der Software-Stack strategisch wichtig ist, auch wenn er noch nicht der größte Umsatzbeitrag ist.

CXL-Speicher-Fabric- und Rack-Scale-Systeme werden bis 2031 voraussichtlich mit einem CAGR von 30,96 % wachsen, was sie zum am schnellsten wachsenden Komponentensegment im Markt für CXL-Speichererweiterung für KI-Workloads macht. Ihr Schwung kommt von der Fähigkeit, mehreren Compute-Hosts das Schöpfen aus einem gemeinsamen Speicherpool zu ermöglichen, was verändert, wie GPU-zu-Speicher-Verhältnisse auf Rack-Ebene festgelegt werden können. XConn Technologies und MemVerge demonstrierten im Oktober 2025 einen kommerziellen CXL-Pool von 100 TB und berichteten von einer mehr als 5-fachen Leistungsverbesserung gegenüber SSD-basiertem KV-Cache-Offload für KI-Inferenz-Workloads. Marvell gab dann im März 2026 bekannt, dass der Structera S 30260 Switch bis zu 48 TB gemeinsamen Speicher über 16 bis 32 Hosts bei 4 TB/s aggregierter Bandbreite unterstützen würde, was einen klareren kommerziellen Fahrplan für Rack-Scale-Pooling bietet.[2]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI Memory Wall," Marvell Newsroom, marvell.com Die Verschiebung von der Geräteerweiterung zu gemeinsamen Fabric-Architekturen ist wichtig, weil sie es ermöglicht, dass die Kapazität der Workload-Nachfrage im gesamten Cluster enger folgt. Deshalb wird der Markt für CXL-Speichererweiterung für KI-Workloads im Prognosezeitraum voraussichtlich einen schrittweisen Werttransfer von einfachen Anbindungsprodukten hin zu übergeordneten Pooling-Systemen erleben.

Nach physischem Formfaktor: EDSFF/E3.S-Module verankern kurzfristige Bereitstellungen, während PCIe-Erweiterungskarten die Inferenzinfrastruktur skalieren

EDSFF/E3.S CXL-Speichermodule hielten im Jahr 2025 einen Anteil von 49,84 %, was sie zum führenden physischen Formfaktor im Markt für CXL-Speichererweiterung für KI-Workloads machte. Ihr Vorsprung resultierte aus der Kompatibilität mit Standard-Server-NVMe-Einschüben, einem geringeren thermischen Fußabdruck und einer engeren Ausrichtung auf gängige Server-Integrationspfade. Intel demonstrierte den Einsatz von Xeon 6 6900P-Prozessoren mit mehreren CXL-E3.S-Modulen für KI- und HPC-Workloads, was diesen Formfaktor als praktische Lösung für OEM-Server-Konfigurationen bestätigte. In der Branche für CXL-Speichererweiterung für KI-Workloads verschaffte dies EDSFF/E3.S-Modulen einen Vorteil in Unternehmens- und OEM-Qualifizierungspipelines, wo mechanische Passform und Plattformvertrautheit eine Rolle spielen. Proprietäre integrierte Formate haben weiterhin eine Rolle, insbesondere in benutzerdefinierten Cloud-Systemen, wo Anbieter das Board-Design und die Latenzpfade enger optimieren können, als es Commodity-Server-Formate erlauben.

PCIe-Erweiterungskarten werden von 2026 bis 2031 voraussichtlich mit einem CAGR von 30,92 % wachsen, was sie knapp hinter den führenden Wachstumsstufen im gesamten Markt für CXL-Speichererweiterung für KI-Workloads platziert. Penguin Solutions brachte im März 2026 seinen MemoryAI KV-Cache-Server mit bis zu 8 x 1 TB CXL-Erweiterungskarten und insgesamt 11 TB CXL-basiertem Speicher in einem 4U-Gehäuse auf den Markt, was die Rolle der Erweiterungskarten in der Inferenzinfrastruktur sehr deutlich machte. Dies deutet auf eine Aufspaltung der Adoptionspfade hin: Erweiterungskarten passen zu zweckgebundenen Inferenz-Appliances, während EDSFF/E3.S-Module zu regulären Server-Refresh-Zyklen passen. Der Markt für CXL-Speichererweiterung für KI-Workloads bewegt sich daher nicht auf ein einziges universelles physisches Format zu. Er bewegt sich auf ein Zwei-Spur-Modell zu, bei dem Unternehmensserver und benutzerdefinierte Inferenzsysteme unterschiedliche Verpackungsoptionen bevorzugen. Diese Formfaktor-Aufspaltung wird voraussichtlich bestehen bleiben, da sich thermische, Wartungs- und Bereitstellungsmodellanforderungen zwischen Standard-Rechenzentrumsflotten und KI-spezialisierten Racks stark unterscheiden.

Nach Anwendung: Inferenznachfrage dominiert, während Retrieval-Workloads an Dynamik gewinnen

KI-Inferenz und Modell-Serving machten im Jahr 2025 43,39 % des Marktanteils der CXL-Speichererweiterung für KI-Workloads aus und waren damit das größte Anwendungssegment. Dieser Vorsprung spiegelte die Tatsache wider, dass kontinuierliche Inferenz einen anhaltenden KV-Cache-Druck erzeugt, der mit statischen Speicherkonfigurationen schwerer zu bewältigen ist. Astera Labs erklärte, dass jeder Leo CXL Smart Memory Controller bis zu 2 TB angebundenen Speicher bereitstellen und eine Skalierung des gesamten Serverspeichers um mehr als das 1,5-Fache ermöglichen kann, was Inferenz, In-Memory-Datenbanken und KV-Cache-Erweiterung unterstützt. Diese Fähigkeit ist für den CXL-Speichererweiterungsmarkt für KI-Workloads wichtig, da die Inferenzleistung ebenso sehr von der nutzbaren Speichertiefe wie von der reinen Beschleunigeranzahl abhängt. KI-Training und Modellentwicklung verbrauchen weiterhin erhebliche Mengen an Speicher, sind aber weniger anfällig für dasselbe token-für-token-Speicherverhalten, das Inferenz zum kurzfristigen Anker-Workload macht. KI-fähiges HPC und große In-Memory-Analysen unterstützen ebenfalls die Nachfrage, da diese Workloads oft Standard-DRAM-Obergrenzen überschreiten, selbst wenn sie höhere Latenz als Inferenz-Traffic tolerieren können.

KI-Datenvorbereitung, Vektordatenbanken und Retrieval-Augmented Generation werden bis 2031 voraussichtlich mit einem CAGR von 31,14 % wachsen, was sie zur am schnellsten wachsenden Anwendungsgruppe im Markt für CXL-Speichererweiterung für KI-Workloads macht. Ihr Wachstum kommt von Unternehmens-Retrieval-Architekturen, bei denen Embedding-Stores und Datenindizes einen Multi-Terabyte-Umfang erreichen und Standard-Server-Speicher-Footprints überschreiten können. Eine arXiv-Studie von 2026 zeigte, dass das Pooling von Engram-Conditional-Memory mit CXL eine nahezu DRAM-ähnliche End-to-End-Leistung für LLM-Inferenz liefern kann, was den Fall für speicherreiche Retrieval-Workflows unterstützt. Diese Forschung ist wichtig, weil Retrieval-Workloads häufige Niedriglatenz-Zugriffsmuster beinhalten, die mehr als einfaches Bulk-Storage-Offload benötigen. Der Markt für CXL-Speichererweiterung für KI-Workloads weitet sich daher sowohl auf Echtzeit-Serving als auch auf datenzugriffsintensive Modellunterstützungsaufgaben aus. Dies erweitert die kommerzielle Chance, da Anbieter Unternehmens-Wissenssysteme, Vektorsuchplattformen und Retrieval-Pipelines zusätzlich zu reinen Modell-Serving-Umgebungen adressieren können.

Nach Endnutzer: Hyperscaler setzen den Qualifizierungsstandard, während Neo-Cloud-Anbieter das Wachstum vorantreiben

Hyperscaler hielten im Jahr 2025 einen Anteil von 54,79 % am Markt für CXL-Speichererweiterung für KI-Workloads und waren damit mit großem Abstand die größte Endnutzergruppe. Ihr Vorsprung resultierte aus Kapitalstärke, tiefen Validierungsteams und der Fähigkeit, den Qualifizierungsaufwand einer neuen Speicherarchitektur zu absorbieren. Der Markt für CXL-Speichererweiterung für KI-Workloads hat die Hyperscaler-Adoption effektiv als kommerziellen Beweis genutzt, da andere Käufer oft warten, bis große Cloud-Betreiber das Systemverhalten im Maßstab validiert haben. Benutzerdefinierte Architekturprogramme innerhalb führender Cloud-Anbieter prägen auch die Produktanforderungen, selbst wenn Merchant-Silicon-Anbieter das breitere Ökosystem beliefern. Tier-2-Cloud-Betreiber und Managed-Service-Provider steigen über OEM-integrierte Systeme ein, da dieser Weg den Bedarf an unabhängigen Tests reduziert. Unternehmensrechenzentren befinden sich noch früher in der Kurve, und viele beginnen mit In-Memory-Datenbank-Anwendungsfällen, bevor sie Bereitstellungen auf KI-Inferenz ausweiten, wenn der Software-Stack reift.

KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter werden bis 2031 voraussichtlich mit einem CAGR von 31,28 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für CXL-Speichererweiterung für KI-Workloads macht. Diese Anbieter betreiben Multi-Tausend-GPU-Cluster, bei denen festes HBM pro GPU entweder Speicher ungenutzt lassen oder die Kontextlänge für Kunden begrenzen kann. Ihr Nachfrageprofil unterscheidet sich von Hyperscalern, da sie flexible mandantenfähige Speicherzuweisung als Teil eines kommerziellen Servicemodells benötigen und nicht nur für interne Workloads. Die arXiv-Studie von 2026 über Fairness im CXL-Speicher-Tiering ergab, dass fehlende Container-Level-Kontrollen die Workload-Leistung in umkämpften Umgebungen um bis zu 65 % reduzieren können, was unterstreicht, warum Orchestrierungsqualität für diese Gruppe zentral ist. Telekommunikations-, Netzwerk- und Edge-Cloud-Betreiber bleiben ein kleinerer, aber bedeutsamer Teil des Marktes für CXL-Speichererweiterung für KI-Workloads, da eingeschränkte Edge-Footprints dennoch von gestuftem Speicherverhalten profitieren können. Forschungseinrichtungen und nationale Laboratorien sind ebenfalls an der Frontier wichtig, da sie eher bereit sind, frühe Multi-Host- und Fabric-angebundene Speicherdesigns zu evaluieren, bevor diese Designs zum Mainstream werden. Zusammengenommen zeigen diese Endnutzermuster, dass sich der Markt über den Hyperscaler-Besitz hinaus ausweitet, auch wenn Hyperscaler weiterhin den Qualifizierungsstandard setzen.

Nach CXL-Spezifikation: CXL 2.0 führt den aktuellen Umsatz an, während CXL 4.0 die zukünftige Richtung definiert

CXL 2.0 machte im Jahr 2025 79,63 % des Marktanteils aus und war damit der klare Umsatzführer im Markt für CXL-Speichererweiterung für KI-Workloads. Sein Vorsprung resultierte aus einer einfachen Tatsache: Es war die erste Version, die durch Produktions-Silicon, Host-Unterstützung und umfassendere Interoperabilitätsarbeit gestützt wurde. Intel erklärte im Jahr 2026, dass Xeon 6+ Clearwater Forest 64 CXL-2.0-Lanes pro Socket umfasst, während AMD EPYC Turin ebenfalls CXL-Speichererweiterung unterstützt, was CXL 2.0 mit der Live-Plattformbereitstellung in Einklang hielt. Frühere Versionen waren nur in residualen Legacy- oder Pilotumgebungen präsent, da sie nicht denselben Pooling- und Skalierungspfad boten, der für moderne mandantenfähige KI-Anwendungsfälle benötigt wird. Das bedeutet, dass der Markt für CXL-Speichererweiterung für KI-Workloads noch immer rund um die Version monetarisiert wird, die Käufer jetzt einsetzen können. Es bedeutet auch, dass der aktuelle Umsatz mehr durch die Qualifizierungstiefe als durch die neueste veröffentlichte Spezifikation geprägt wird.

CXL 4.0 wird bis 2031 voraussichtlich mit einem CAGR von 30,87 % wachsen, was es trotz des Fehlens von kommerziellem Silicon im Jahr 2026 zum am schnellsten wachsenden Spezifikationssegment macht. Das CXL-Konsortium veröffentlichte die CXL-4.0-Spezifikation am 18. November 2025 und erklärte, dass sie die Bandbreite durch PCIe-7.0-Ausrichtung auf 128 GT/s verdoppelt und gleichzeitig Unterstützung für Multi-Headed- und Fabric-angebundene Geräte hinzufügt. Der Prognosepfad spiegelt zukünftige Produktzyklen wider und nicht aktuelle Lieferungen, da die nächsten Host- und Controller-Generationen voraussichtlich mit späteren kommerziellen Einführungen in Einklang gebracht werden. Montage Technology stellte seinen CXL-3.1-Memory-eXpander-Controller im August 2025 Kunden vor, was zeigt, dass die Brücke zwischen der heutigen eingesetzten Basis und späteren CXL-4.0-Systemen bereits entsteht. Der Markt für CXL-Speichererweiterung für KI-Workloads wird daher voraussichtlich einen stufenweisen Übergang durchlaufen, bei dem CXL 2.0 den aktuellen Umsatz antreibt, CXL 3.x Switching- und Pooling-Fähigkeiten erweitert und CXL 4.0 den längerfristigen architektonischen Horizont setzt. Diese Abfolge ist wichtig, weil Käufer Kontinuität zwischen eingesetzter Infrastruktur und zukünftigen Upgrade-Pfaden benötigen, keine isolierten Spezifikationssprünge.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 61,44 % und blieb der größte regionale Beitrag zum Markt für CXL-Speichererweiterung für KI-Workloads, da die Region Hyperscale-Cloud-Betreiber, fortschrittliche Validierungskapazitäten und frühe Produktionsbereitstellungen beherbergt. Die Aktivierung der Leo-Controller von Astera Labs auf Microsoft Azure M-Series-Virtual Machines im November 2025 markierte die erste öffentlich angekündigte kommerzielle Cloud-Bereitstellung von CXL-angebundenem Speicher in der Region.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs Newsroom, asteralabs.com Die Vereinigten Staaten führen die regionale Nachfrage an, da große Cloud-Betreiber und Systempartner sowohl maßgeschneiderte Designs als auch lange Validierungszyklen rechtfertigen können. Die Einführung der Intel Xeon 6+-Plattform im Jahr 2026 stärkte auch die Position Nordamerikas, indem sie die Live-Host-Unterstützung für CXL-basierte Bereitstellungen in KI- und Scale-out-Infrastrukturen erweiterte.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 31,08 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für CXL-Speichererweiterung für KI-Workloads macht. Südkorea steht im Zentrum des regionalen Angebots, da SK hynix und Samsung Electronics für die Verfügbarkeit von qualifiziertem Speicher zentral sind, und diese Angebotsrolle überschneidet sich zunehmend mit dem lokalen Nachfragewachstum. SK hynix schloss im Jahr 2025 die Kundenvalidierung seines 96-GB-CMM-DDR5-CXL-2.0-Moduls ab, was die Bemühungen der Region unterstützt, qualifizierten Speicher in bereitstellbare Konfigurationen zu überführen. Japan und Indien unterstützen den regionalen Schwung durch souveräne KI-Infrastrukturprogramme und breitere Rechenzentrum-Expansionsprioritäten, die in den Eingaben beschrieben werden. China fügt der regionalen Situation eine andere Ebene hinzu, da sich inländische Controller-Aktivitäten neben der Nachfrage nach lokaler KI-Infrastruktur herausbilden. Der CXL-3.1-Controller von Montage Technology trat im Jahr 2025 in die Kundenbemusterung ein, was zeigt, dass der asiatisch-pazifische Raum nicht nur eine Speicherfertigungsbasis, sondern auch eine wachsende Quelle von Controller-Innovationen ist.

Europa bleibt ein etablierter, aber vorsichtigerer Teil des Marktes für CXL-Speichererweiterung für KI-Workloads, mit frühen Anwendungsfällen, die sich auf Unternehmensrechenzentren konzentrieren, die große In-Memory-Datenbankumgebungen betreiben, bevor eine breitere KI-Inferenz-Adoption einsetzt. Dies schafft einen praktischen Einstiegspunkt für CXL-Speichererweiterung, da Käufer die Adoption zunächst durch die Adressierung von Datenbank- und Analyse-Workloads rechtfertigen können, die bereits Standard-DRAM-Grenzen belasten. Die Region hat auch ein strukturelles Interesse an der Verbesserung der Speicherauslastung, da Energieeffizienzregeln und Nachhaltigkeitsberichterstattung Architekturen begünstigen, die überprovisionierten dedizierten Speicher reduzieren. Das Vereinigte Königreich, Deutschland und Frankreich bleiben die wichtigsten Ländermärkte in Europa, während Südamerika, der Nahe Osten und Afrika noch früher in der Adoption sind und voraussichtlich dem Tempo des breiteren KI-Rechenzentrum-Aufbaus folgen werden. Das gesamte geografische Bild zeigt, dass der Markt für CXL-Speichererweiterung für KI-Workloads zuerst dort skaliert, wo Rechenzentrumsdichte, Validierungskapazität und Speicherversorgungszugang bereits vorhanden sind.

Wettbewerbslandschaft

Der Markt für CXL-Speichererweiterung für KI-Workloads bleibt über Produktkategorien hinweg mäßig konzentriert, da kein einzelner Anbieter Speichergeräte, Controller, Switches, Software oder Systeme kontrolliert. Die stärkste integrierte Position gehört heute Marvell nach seiner Übernahme von XConn Technologies im Januar 2026 für 540 Millionen USD, die Controller-, Retimer- und Switch-Fähigkeiten in einem einzigen Portfolio vereinte. Samsung Electronics, SK hynix und Micron Technology haben eine andere Art von Einfluss, da ein qualifiziertes Speicherangebot eng bleibt und der Speicherschicht ungewöhnlichen Einfluss auf das nachgelagerte Bereitstellungstempo gibt. Software-Spezialisten wie MemVerge füllen eine wichtige Lücke im Markt für CXL-Speichererweiterung für KI-Workloads, da Hardware allein keine Zuteilungs-, Orchestrierungs- und transparenten Tiering-Herausforderungen adressiert.

Ein klares strategisches Muster im Markt für CXL-Speichererweiterung für KI-Workloads ist, dass Anbieter darum wetteifern, zuerst Interoperabilität zu beweisen, da Qualifizierung der kürzeste Weg in Hyperscaler- und OEM-Designzyklen ist. Marvell nutzte diesen Weg, indem es Structera über wichtige Speicheranbieter und über AMD- und Intel-Host-Plattformen validierte, was seine Glaubwürdigkeit über eine Einzelprodukt-Controller-Geschichte hinaus erhöhte.[4]Marvell Technology, "Marvell Extends CXL Ecosystem Leadership with Structera Interoperability Across All Major Memory and CPU Platforms," Marvell Newsroom, marvell.com Ein weiteres Muster ist die Software-Ausrichtung auf reale Bereitstellungsengpässe, wie beim Start eines produktionsbereiten CXL-KV-Cache-Servers durch Penguin Solutions im März 2026 zu sehen, der das Inferenz-Speicherverhalten direkt adressierte. Ein drittes Muster ist die kommerzielle Validierung durch Live-Cloud-Referenzpunkte, die Astera Labs durch seine Azure-M-Series-Aktivierung im November 2025 sicherte. Diese Schritte sind wichtig, weil der Markt für CXL-Speichererweiterung für KI-Workloads Anbieter belohnt, die das Risiko für Käufer reduzieren, und nicht nur diejenigen, die die neuesten technischen Fähigkeiten veröffentlichen.

Der nächste Wettbewerbsbereich liegt wahrscheinlich zwischen Hardware und Workload-Kontrolle, da dem Markt noch eine weit verbreitete Orchestrierungsschicht fehlt, die HBM, angebundenen CXL-Speicher und mandantenfähige Planung innerhalb eines einzigen Produktions-Stacks verwalten kann. Das arXiv-Papier von 2026 über Fairness im CXL-Speicher-Tiering zeigt, warum diese Lücke wichtig ist, da umkämpfte Umgebungen ohne tiefere Zuteilungskontrollen erhebliche Leistung verlieren können. Gleichzeitig legt die IEEE-Studie von 2026 über Bereitstellungslektionen nahe, dass das praktische Systemverhalten noch von weit mehr als nominalem Protokollsupport abhängt, was Anbieter mit tieferen Validierungsressourcen begünstigt. Infolgedessen wird der Markt für CXL-Speichererweiterung für KI-Workloads voraussichtlich fragmentiert bleiben, mit begrenzten Produktangeboten, während er sich unter Anbietern konzentriert, die Silicon, Softwarekompatibilität und Bereitstellungsnachweis kombinieren können.

Marktführer der CXL-Speichererweiterung für KI-Workloads

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Astera Labs, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Penguin Solutions brachte den ersten produktionsbereiten CXL-basierten KV-Cache-Server der Branche auf den Markt, den MemoryAI, der bis zu 11 TB CXL-basierten Speicher pro 4U-Gehäuse liefert (3 TB DDR5 plus bis zu 8 x 1 TB CXL-Erweiterungskarten). Das Produkt ist kompatibel mit NVIDIA Dynamo Inferenz-Orchestrierung und zielt auf unternehmensweite agentische KI-Inferenz ab und stellt die erste kommerziell verfügbare CXL-Speicher-Appliance dar, die speziell für die KV-Cache-Herausforderung entwickelt wurde.

- März 2026: Marvell Technology kündigte den Structera S 30260 an, einen 260-Lane-CXL-3.0-Switch, der bis zu 48 TB gemeinsamen Speicher über 16 bis 32 Hosts bei 4 TB/s aggregierter Bandbreite unterstützt. Das Gerät, das in einer Live-Demonstration auf der OFC 2026 vorgestellt wurde und voraussichtlich im dritten Quartal 2026 mit der Kundenbemusterung beginnen wird, ist als erste zweckgebundene CXL-Switching-Lösung für Rack-Scale-KI-Speicher-Pooling positioniert.

- Januar 2026: Marvell Technology schloss die Übernahme von XConn Technologies für 540 Millionen USD ab und kombinierte Marvells Structera CXL-Speichererweiterungs-Controller und Retimer mit XConns Apollo CXL/PCIe-Switch-Portfolio. Das kombinierte Unternehmen bietet nun die einzige End-to-End-CXL-Fabric-Architektur des Marktes, die von geräteseitigem Speicherzugriff bis hin zu Multi-Host-Rack-Scale-Pooling reicht.

- November 2025: Das CXL-Konsortium veröffentlichte die CXL-4.0-Spezifikation am 18. November 2025, verdoppelte die Bandbreite auf 128 GT/s über PCIe-7.0-Integration und führte Unterstützung für Multi-Headed- und Fabric-angebundene Geräte ein. Die Spezifikation verdoppelt auch die Bandbreite und halbiert die Latenz im Vergleich zu CXL 3.0 und fügt erweiterte Speicher-RAS-Funktionen für produktive KI-Infrastruktur hinzu, wobei im Jahr 2026 keine Silicon-Implementierung verfügbar ist, aber grundlegende Silicon-Designs in Arbeit sind.

Globaler Berichtsumfang des Marktes für CXL-Speichererweiterung für KI-Workloads

Der Markt für CXL-Speichererweiterung für KI-Workloads umfasst Hardware- und Softwarelösungen, die den Compute Express Link (CXL)-Standard nutzen, um Speicherressourcen für künstliche Intelligenz (KI)-Workloads über Server und beschleunigungsbasierte Rechenumgebungen hinweg zu erweitern, zu poolen, zu teilen und dynamisch zu verwalten. Diese Lösungen adressieren die wachsenden Anforderungen an Speicherkapazität, Bandbreite und Auslastung von KI-Training, Inferenz, Vektordatenbanken, Retrieval-Augmented Generation (RAG), Hochleistungsrechnen (HPC) und anderen speicherintensiven Anwendungen, indem sie eine kohärente Speichererweiterung über traditionelle direkt angeschlossene DRAM-Architekturen hinaus ermöglichen. Der Markt umfasst CXL-Typ-3-Speichererweiterungsgeräte, Speicher-Pooling-Appliances, CXL-Speicher-Fabrics und Rack-Scale-Systeme sowie Speicherverwaltungs- und Orchestrierungssoftware, die in Hyperscale-, Cloud-, Unternehmens-, Telekommunikations- und Forschungsrechenzentren eingesetzt werden. Die Analyse umfasst Lösungen über mehrere physische Formfaktoren hinweg, einschließlich EDSFF/E3.S-Module, PCIe-Erweiterungskarten, proprietäre und serverintegrierte Designs sowie andere aufkommende Implementierungen, und bewertet die Adoption über CXL-Spezifikationsgenerationen von CXL 1.1 bis CXL 4.0.

Der Bericht zum Markt für CXL-Speichererweiterung für KI-Workloads ist segmentiert nach Komponente (direkt angeschlossene CXL-Typ-3-Speichererweiterungsgeräte, CXL-Speicher-Pooling-Appliances, CXL-Speicher-Fabric und Rack-Scale-Systeme sowie CXL-Speicherverwaltungs- und Orchestrierungssoftware), physischem Formfaktor (EDSFF / E3.S CXL-Speichermodule, PCIe-Erweiterungskarten, proprietäre oder serverintegrierte Formfaktoren und andere Formfaktoren), Anwendung (KI-Training und Modellentwicklung, KI-Inferenz und Modell-Serving, KI-Datenvorbereitung, Vektordatenbanken und RAG, KI-fähiges HPC und wissenschaftliches Rechnen sowie groß angelegte In-Memory-Datenbanken und Analysen), Endnutzer (Hyperscaler, KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter, Tier-2-Cloud und Managed-Service-Provider, Unternehmensrechenzentren, Telekommunikations-, Netzwerk- und Edge-Cloud-Betreiber sowie Forschungseinrichtungen, nationale Laboratorien und akademische HPC-Zentren), CXL-Spezifikation (CXL 1.1 und früher, CXL 2.0, CXL 3.x, CXL 4.0) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direkt angeschlossene CXL-Typ-3-Speichererweiterungsgeräte |

| CXL-Speicher-Pooling-Appliances |

| CXL-Speicher-Fabric und Rack-Scale-Systeme |

| CXL-Speicherverwaltungs- und Orchestrierungssoftware |

| EDSFF / E3.S CXL-Speichermodule |

| PCIe-Erweiterungskarten |

| Proprietäre oder serverintegrierte Formfaktoren |

| Andere Formfaktoren |

| KI-Training und Modellentwicklung |

| KI-Inferenz und Modell-Serving |

| KI-Datenvorbereitung, Vektordatenbanken und RAG |

| KI-fähiges HPC und wissenschaftliches Rechnen |

| Groß angelegte In-Memory-Datenbanken und Analysen |

| Hyperscaler |

| KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter |

| Tier-2-Cloud und Managed-Service-Provider |

| Unternehmensrechenzentren |

| Telekommunikations-, Netzwerk- und Edge-Cloud-Betreiber |

| Forschungseinrichtungen, nationale Laboratorien und akademische HPC-Zentren |

| CXL 1.1 und früher |

| CXL 2.0 |

| CXL 3.x |

| CXL 4.0 |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Direkt angeschlossene CXL-Typ-3-Speichererweiterungsgeräte | |

| CXL-Speicher-Pooling-Appliances | ||

| CXL-Speicher-Fabric und Rack-Scale-Systeme | ||

| CXL-Speicherverwaltungs- und Orchestrierungssoftware | ||

| Nach physischem Formfaktor | EDSFF / E3.S CXL-Speichermodule | |

| PCIe-Erweiterungskarten | ||

| Proprietäre oder serverintegrierte Formfaktoren | ||

| Andere Formfaktoren | ||

| Nach Anwendung | KI-Training und Modellentwicklung | |

| KI-Inferenz und Modell-Serving | ||

| KI-Datenvorbereitung, Vektordatenbanken und RAG | ||

| KI-fähiges HPC und wissenschaftliches Rechnen | ||

| Groß angelegte In-Memory-Datenbanken und Analysen | ||

| Nach Endnutzer | Hyperscaler | |

| KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter | ||

| Tier-2-Cloud und Managed-Service-Provider | ||

| Unternehmensrechenzentren | ||

| Telekommunikations-, Netzwerk- und Edge-Cloud-Betreiber | ||

| Forschungseinrichtungen, nationale Laboratorien und akademische HPC-Zentren | ||

| Nach CXL-Spezifikation | CXL 1.1 und früher | |

| CXL 2.0 | ||

| CXL 3.x | ||

| CXL 4.0 | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der CXL-Speichererweiterung für KI-Workloads?

Der Markt für CXL-Speichererweiterung für KI-Workloads wurde für 2025 auf 0,34 Milliarden USD prognostiziert, hatte im Jahr 2026 einen Wert von 0,74 Milliarden USD und soll bis 2031 bei einem CAGR von 30,16 % einen Wert von 2,79 Milliarden USD erreichen.

Warum wird Speicher zu einer größeren Einschränkung als Rechenleistung in der KI-Infrastruktur?

Große Modelle benötigen weit mehr Speicher für Gewichte und KV-Cache, insbesondere bei Inferenz mit langen Kontexten, sodass viele Produktionsbereitstellungen Speicherobergrenzen erreichen, bevor sie die Beschleuniger-Rechenleistung ausschöpfen.

Welcher Workload führt derzeit die Nachfrage nach CXL-basierter Speichererweiterung an?

KI-Inferenz und Modell-Serving führten im Jahr 2025 mit einem Anteil von 43,39 % an, da kontinuierliches Serving anhaltenden KV-Cache-Druck und unvorhersehbares Speicherwachstum über GPU-Cluster hinweg erzeugt.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

KI-Datenvorbereitung, Vektordatenbanken und Retrieval-Augmented Generation werden voraussichtlich mit einem CAGR von 31,14 % wachsen, da Unternehmens-Retrieval-Systeme oft Multi-Terabyte-Speicher-Footprints erfordern.

Welche Endnutzer prägen die Produktqualifizierung und das Kaufverhalten?

Hyperscaler hielten im Jahr 2025 einen Anteil von 54,79 % und setzen weiterhin den Qualifizierungsmaßstab, während KI-Cloud-, GPU-Cloud- und Neo-Cloud-Anbieter voraussichtlich das schnellste Wachstum mit einem CAGR von 31,28 % verzeichnen werden.

Welche Region führt die Adoption an und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 61,44 % aufgrund der Hyperscaler-Konzentration und früher kommerzieller Bereitstellung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einem CAGR von 31,08 % wachsen wird.

Seite zuletzt aktualisiert am: