CXL Memory Controller IC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.81 Millionen US-Dollar |

| Marktgröße (2031) | 312.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

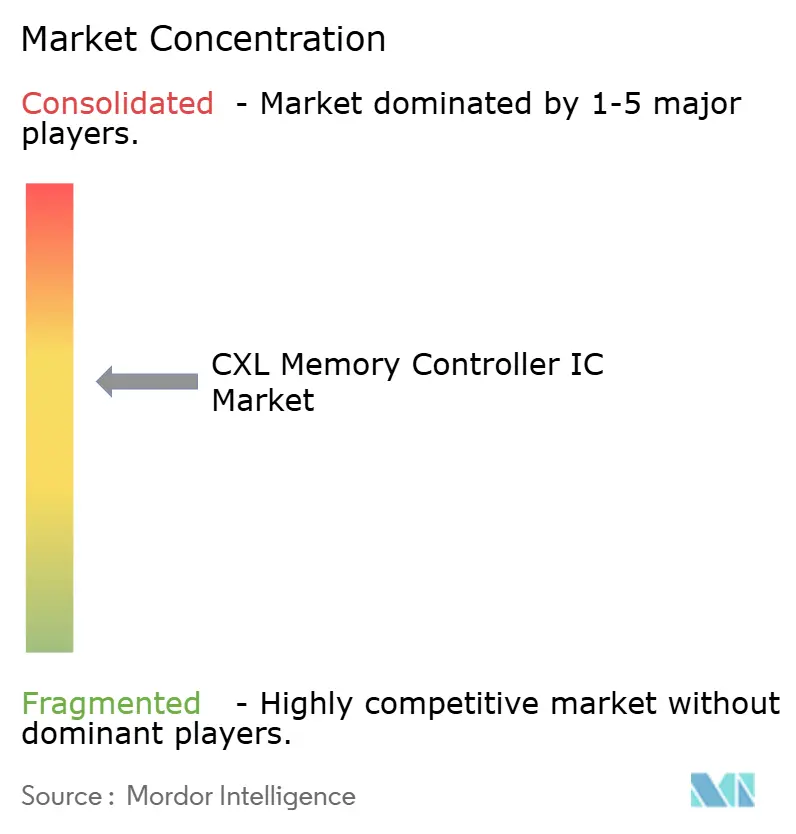

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

CXL Memory Controller IC Marktanalyse von Mordor Intelligence

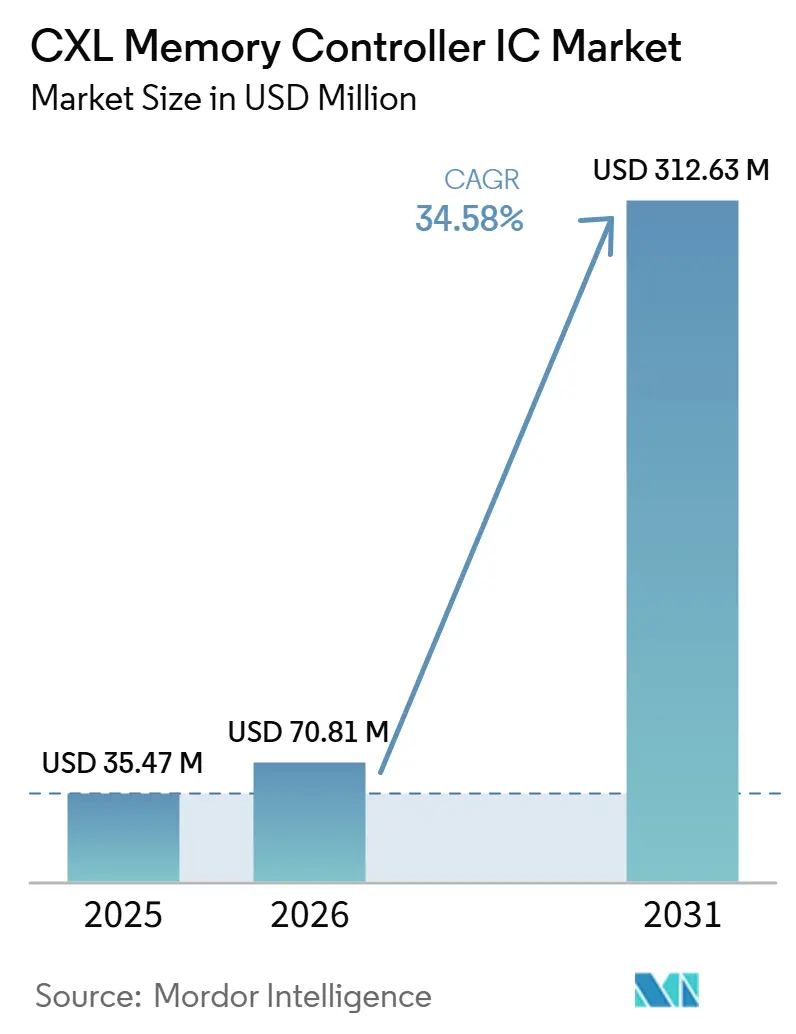

Die CXL Memory Controller IC Marktgröße wird voraussichtlich von 35,47 Millionen USD im Jahr 2025 und 70,81 Millionen USD im Jahr 2026 auf 312,63 Millionen USD bis 2031 anwachsen, was einer CAGR von 34,58 % zwischen 2026 und 2031 entspricht. Der CXL Memory Controller IC Markt geht über die frühe Testphase hinaus, da die ersten kommerziellen Cloud-Deployments bereits gezeigt haben, dass externer kohärenter Speicher hinzugefügt werden kann, ohne das Host-Prozessordesign zu ändern. Der CXL Memory Controller IC Markt profitiert auch von der Art und Weise, wie KI-Server-Cluster skalieren, da der Bedarf an Speicherbandbreite und -kapazität schneller steigt, als die konventionelle DDR5-Kanalerweiterung lösen kann. Der CXL Memory Controller IC Markt konzentriert sich heute noch auf direkt angeschlossene Produkte, aber das Umsatzwachstum verlagert sich in Richtung Rack-Scale-Speicher-Pooling, leistungsstärkerer Schnittstellen und KI-Inferenz-Anwendungsfälle, die wesentlich größere Speicher-Footprints benötigen. Wettbewerbsergebnisse im CXL Memory Controller IC Markt hängen von der Qualifikationsgeschwindigkeit, der Interoperabilität über CPU- und DRAM-Ökosysteme hinweg sowie der Fähigkeit ab, Controller-Launches mit der Bereitschaft der Server-Plattform abzustimmen. Der CXL Memory Controller IC Markt hat daher eine starke Wachstumsperspektive, aber das Tempo der Kommerzialisierung wird weiterhin durch den Übergang von begrenzten Deployments zu wiederholbaren Server-OEM-Konfigurationen geprägt sein.

Wichtigste Erkenntnisse des Berichts

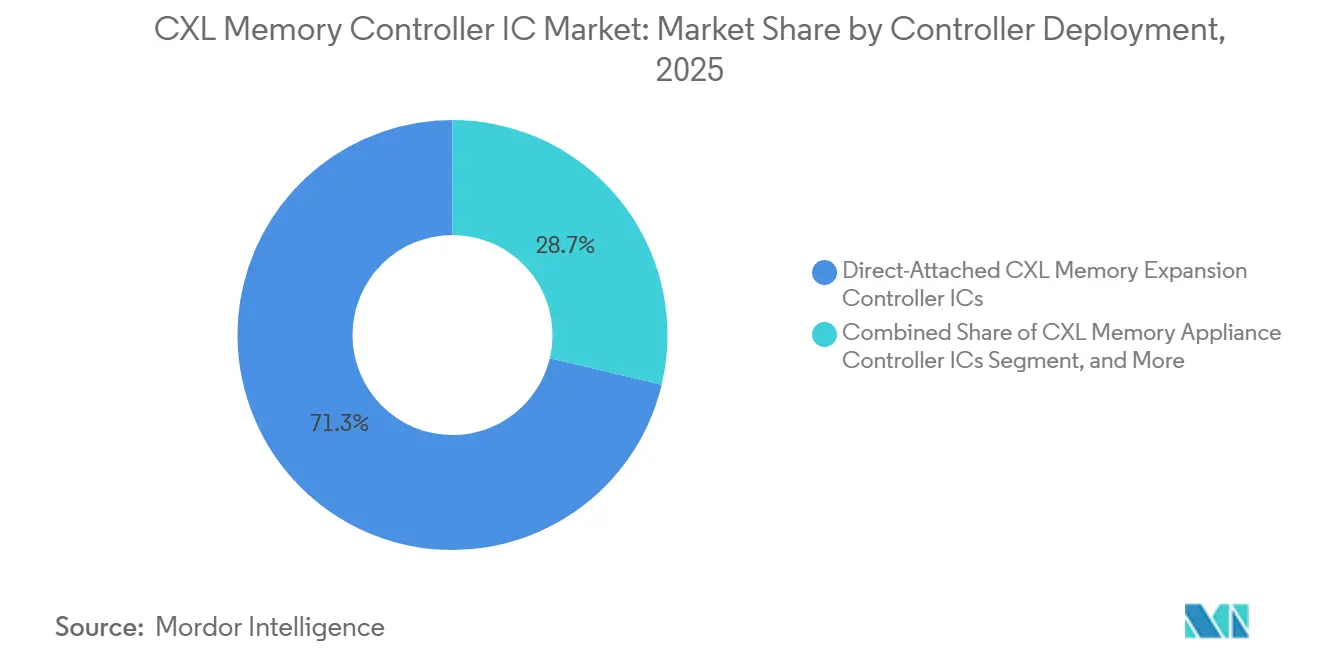

- Nach Controller-Einsatz hielten direkt angeschlossene CXL Memory Expansion Controller ICs im Jahr 2025 einen Anteil von 71,28 % an der CXL Memory Controller IC Marktgröße, während fabric-angeschlossene oder Rack-Scale-Speicher-Controller ICs voraussichtlich bis 2031 mit einer CAGR von 35,58 % wachsen werden.

- Nach CXL-Spezifikation entfielen CXL 1.1 und CXL 2.0 im Jahr 2025 auf 87,36 % des Umsatzes, während CXL 4.0 voraussichtlich die höchste CAGR von 35,51 % bis 2031 verzeichnen wird.

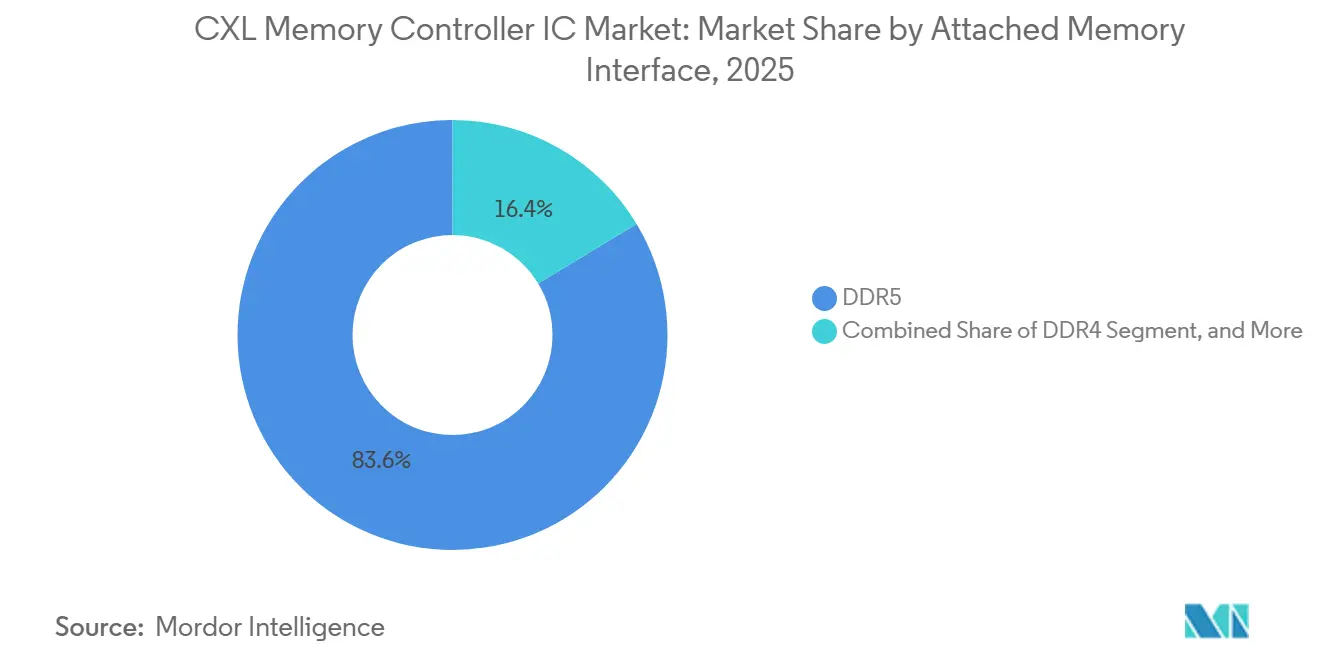

- Bei der angeschlossenen Speicherschnittstelle entfiel DDR5 im Jahr 2025 auf 83,63 % des Segmentumsatzes, während heterogene DRAM- und HBM-fähige Architekturen voraussichtlich bis 2031 mit einer CAGR von 35,49 % wachsen werden.

- Nach Endpunkt-Formfaktor entfielen PCIe Add-In-Karten im Jahr 2025 auf 66,14 % des Umsatzes im CXL Memory Controller Integrated Circuit (IC) Markt, während EDSFF CXL Memory Module voraussichtlich bis 2031 mit einer CAGR von 35,54 % wachsen werden.

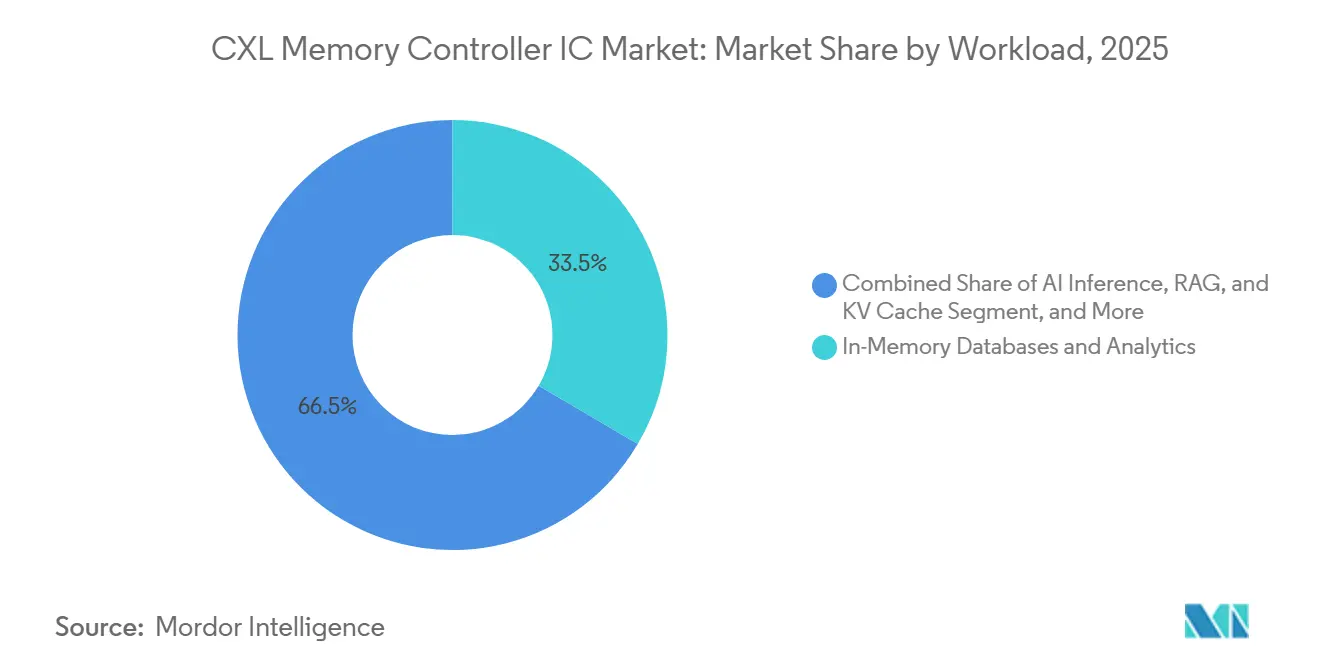

- Nach Workload führten In-Memory-Datenbanken und Analysen mit 33,47 % des Umsatzes im Jahr 2025, während KI-Inferenz-, RAG- und KV-Cache-Workloads voraussichtlich bis 2031 mit einer CAGR von 35,96 % wachsen werden.

- Nach Endnutzer hielten Hyperscaler im Jahr 2025 einen Anteil von 68,11 % an der CXL Memory Controller IC Marktgröße, während Cloud-Dienstanbieter voraussichtlich bis 2031 mit einer CAGR von 35,77 % wachsen werden.

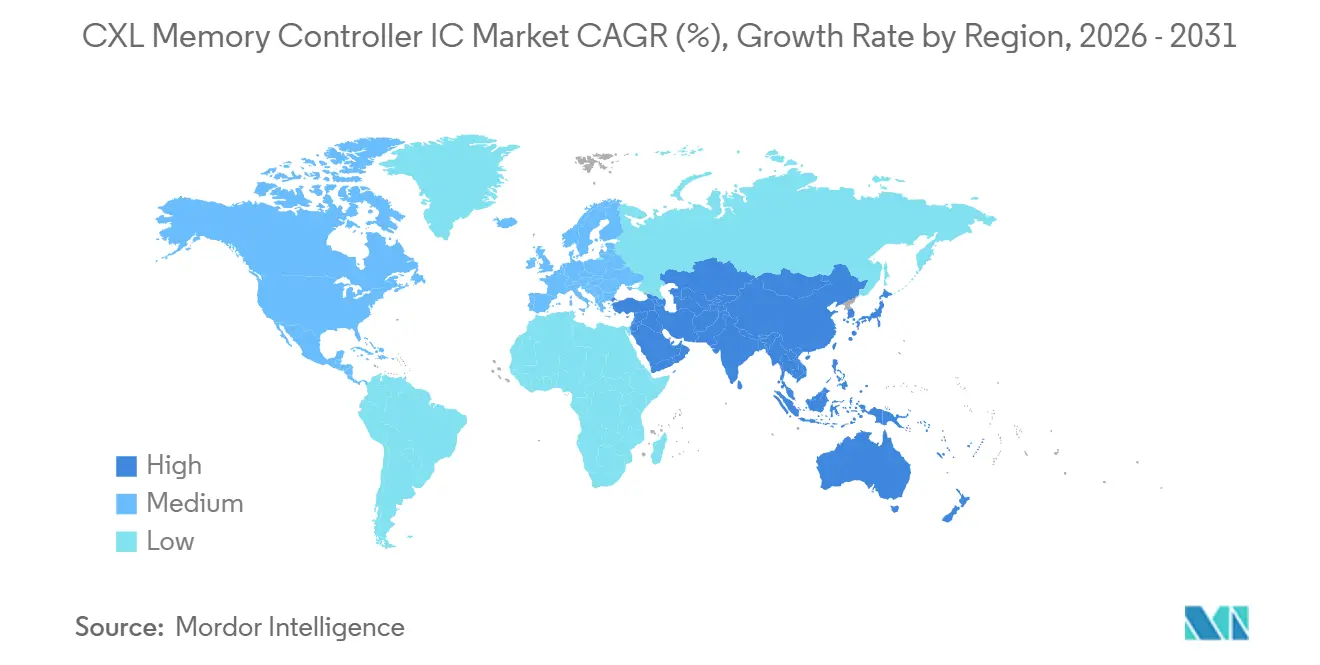

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 63,52 % an der CXL Memory Controller IC Marktgröße, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 35,48 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL Memory Controller IC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der KI-Server-Speicherbandbreite | +8.0% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Adoption von Speicher-Pooling und Disaggregation | +7.2% | Nordamerika und Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Migration zu CXL 2.0 und CXL 3.x Ökosystem | +6.5% | Global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Speicherauslastung auf Rack-Ebene und TCO-Optimierung | +4.8% | Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Latenzarme kohärente Anbindung für Beschleuniger und CPU-Speichererweiterung | +3.5% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Sicherheits- und RAS-Bedarf in gemeinsam genutzten Speicher-Fabrics | +2.0% | Global, mit Schwerpunkt auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der KI-Server-Speicherbandbreite

Die stärkste Nachfrage im CXL Memory Controller IC Markt resultiert aus der wachsenden Diskrepanz zwischen dem Wachstum der Beschleuniger-Rechenleistung und der in Standard-Server-Designs verfügbaren Speicherbandbreite.[1]Marvell Technology, "Structera X and A CXL Compression, Making Every Gigabyte Count," Marvell, marvell.com Server-DDR5 weist nach wie vor hohe Kosten pro Gigabyte auf, und Socket-Pin-Limits begrenzen, wie weit Speicherkanäle erweitert werden können, ohne ein umfassenderes Plattform-Redesign durchzuführen, was die Off-Prozessor-Speicheranbindung für große KI-Deployments praktischer macht. CXL adressiert diese Einschränkung, indem es die physikalische PCIe-Schicht nutzt, um kohärenten Speicher mit geringer Latenz zu verbinden, was Betreibern mehr Spielraum gibt, die Speicherkapazität zu skalieren, ohne das Host-Silizium zu überarbeiten. Ein im Oktober 2025 veröffentlichter CXL-Konsortium-Benchmark zeigte eine bis zu 19 % höhere Leistung bei VectorDB-Suchworkloads, wenn CXL-verbundenes DRAM anstelle eines lokalen DRAM-only-Setups in Milvus-RAG-Clustern verwendet wurde. Der CXL Memory Controller IC Markt wird auch durch das Wachstum großer KV-Caches in Inferenzsystemen unterstützt, da längere Kontextfenster und höhere Parallelität den Speicherbedarf in den Terabyte-pro-Server-Bereich treiben können. Astera Labs hat gezeigt, dass Leo-Controller KV-Cache-Anforderungen auslagern können, was die Bereitstellungskosten im Vergleich zu reinen HBM-Speicherkonfigurationen senkt, was erklärt, warum Hyperscaler diese Produkte in Live-Cloud-Evaluierungsumgebungen überführt haben.

Hyperscale-Adoption von Speicher-Pooling und Disaggregation

Hyperscaler gestalten den CXL Memory Controller IC Markt zunehmend, indem sie Speicher-Pooling von einem Laborkonzept zu einer Produktionsarchitekturentscheidung machen. Eine Deployment-Studie aus dem Jahr 2026 über disaggregierte Machine-Learning-Inferenz zeigte, dass CXL-angeschlossene Embedding-Tabellen die Serveranzahl um bis zu 25 % reduzieren konnten, was Rechenzentrumskäufern einen direkten operativen Anwendungsfall für die Adoption von Controller-Silizium auf Rack-Ebene liefert. Marvell trieb diesen Teil des CXL Memory Controller IC Marktes voran, indem es seinen Structera S 20256 CXL 2.0 Switch in die Produktion überführte und anschließend den Structera S 30260 mit 260 Lanes, Unterstützung für bis zu 48 TB gemeinsam genutzten Speichers und 4 TB/s kumulativer Bandbreite ankündigte. Diese Pooling-Designs sind wichtiger als reine Stückzahlen allein, da sie Fabric-Fähigkeit, Multi-Host-Unterstützung und komplexere Zuverlässigkeitsfunktionen hinzufügen, die alle den Umsatz pro Rack im Vergleich zu einfachen Erweiterungs-Controllern steigern. Astera Labs demonstrierte auf dem Open Compute Project Global Summit 2025 ebenfalls Rack-Scale-Speicherkonzepte und bekräftigte damit, dass Speicherfragmentierung zu einem kommerziellen Problem wird, das Controller-Anbieter nun direkt für Cloud- und KI-Flotten adressieren. Da diese Referenz-Deployments zu Standard-Plattform-Templates werden, wird der CXL Memory Controller IC Markt wahrscheinlich von isolierten Design-Wins zu einer breiteren Multi-Rack-Adoption übergehen.

Migration zu CXL 2.0 und CXL 3.x Ökosystem

Der CXL Memory Controller IC Markt wird durch die Geschwindigkeit angetrieben, mit der sich der Standard selbst weiterentwickelt, da jede neue Revision den Satz von Speicherfunktionen erweitert, die Controller unterstützen können. CXL 2.0 legte die kommerzielle Basis für Speicher-Pooling, während CXL 3.0 und CXL 3.1 Switching- und Peer-to-Peer-Speicherfunktionen hinzufügten, die den Wert von Controller-Silizium über die Einzelhost-Erweiterung hinaus erweitern. Das CXL-Konsortium veröffentlichte dann im November 2025 CXL 4.0 mit 128 GT/s Bandbreite, gebündelten Ports, nativem x2-Support und stärkeren Speicher-RAS-Funktionen für größere Deployments. Montage Technology verstärkte diesen Migrationspfad, als es seinen CXL 3.2 M88MX6852 Controller demonstrierte, der ein Dynamic Capacity Device System mit Live-Multi-Host-Sharing betreibt, was zeigte, dass Controller-Funktionen der nächsten Generation sich der praktischen Deployment-Reife nähern. Marvell schuf auch einen Qualifikations-Benchmark, als seine Structera-Familie die Interoperabilität sowohl auf AMD EPYC- als auch auf Intel Xeon-Plattformen und allen 3 führenden DRAM-Lieferanten abschloss. Diese Kombination aus schnellerer Standardentwicklung und breiterer Interoperabilität hält den CXL Memory Controller Integrated Circuit (IC) Markt in einem wiederholten Upgrade-Zyklus statt in einem einmaligen Produktübergang.

Speicherauslastung auf Rack-Ebene und TCO-Optimierung

Der CXL Memory Controller IC Markt gewinnt an Unterstützung, weil die konventionelle Server-Speichernutzung ineffizient bleibt und große DRAM-Pools auf Server-Ebene ungenutzt lässt, während andere Knoten eingeschränkt sind. Die Eingangsdaten zeigen, dass die konventionelle Speicherauslastung in vielen Server-Setups nur 40–60 % beträgt, was darauf hindeutet, dass Rack-Scale-Sharing die Nutzung des vorhandenen Speichers verbessern kann, bevor Betreiber mehr Hardware kaufen. Dieselben Eingangsdaten weisen auch auf eine Reduzierung der Gesamtbetriebskosten um 15–20 % für Rack-Designs hin, bei denen der Speicherbedarf über Workloads hinweg erheblich variiert, was den Business Case für gepoolte Speicherarchitekturen stärkt. Marvell ergänzte diesen Fall durch die Einführung von Inline-Komprimierung in Structera X und Structera A mit bis zu 3,64-facher Datenkomprimierung und 200 GB/s Durchsatz bei gleichzeitiger Beibehaltung der XTS-AES-256-Bit-Verschlüsselungsunterstützung. Montage Technology zeigte auf dem Flash Memory Summit 2025 auch, dass ein Hybrid-Server mit 512 GB DDR5 und 512 GB CXL-Speicher 95–100 % des Durchsatzes einer reinen DRAM-Konfiguration liefern kann, mit nur 5–10 µs zusätzlicher Anwendungslatenz. Diese Ergebnisse sind wichtig, weil der CXL Memory Controller IC Markt nicht allein auf technischer Neuheit verkauft wird, sondern auch auf der Fähigkeit, ungenutzten Speicher zu reduzieren und Kapitalausgaben auf Rack-Ebene aufzuschieben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ökosystem-Interoperabilität und Validierungskomplexität | -4.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe NRE- und Silizium-Implementierungskosten | -3.3% | Global | Mittelfristig (2–4 Jahre) |

| Unreife des Software-Stacks für disaggregierten Speicher | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenztes Volumenramp außerhalb von Hyperscale- und Premium-Server-Segmenten | -1.8% | Rest der Welt außerhalb Nordamerikas und Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ökosystem-Interoperabilität und Validierungskomplexität

Der CXL Memory Controller IC Markt steht weiterhin vor einer realen Kommerzialisierungseinschränkung, da die Qualifikation über CPUs, Speichermodule, Controller-Silizium und Software-Schichten hinweg erfolgen muss und nicht innerhalb eines einzelnen Anbieter-Stacks. Die Verzögerung der Massenproduktion von Samsungs CXL 3.1 CMM-D auf 2027 zeigt, wie ein Schlupf im CPU-Plattform-Timing mehrere Produkt-Roadmaps gleichzeitig verlangsamen kann, was die Controller-Umsatzrealisierung weiter nach hinten verschiebt. Auf der ASPLOS 2026 veröffentlichte Forschungsergebnisse ergaben auch, dass Bridges über verschiedene Cache-Kohärenz-Architekturen hinweg noch keine standardisierten Interoperabilitätsmechanismen aufweisen, was gemischte Anbieter-Deployments schwieriger sicher zu validieren macht. Die Eingangsdaten weisen ferner darauf hin, dass Verification-IP-Updates für wichtige CXL-Teilfunktionen mehrere Wochen Engineering-Arbeit erfordern können, was den schnellen Standardfortschritt in eine praktische Qualifikationsbelastung für Lieferanten verwandelt. Obwohl der CXL-Konsortium-Zertifizierungsprozess hilft, bedeutet die Überlappung von CXL 1.1, 2.0, 3.x und 4.0 in aktiven Roadmaps, dass der CXL Memory Controller IC Markt weiterhin eine hohe Multi-Versions-Validierungslast trägt.

Hohe NRE- und Silizium-Implementierungskosten

Der CXL Memory Controller IC Markt bleibt auch für Neueinsteiger schwierig, da die Entwicklung von produktionsreifen Controllern erhebliche Design-Investitionen, wiederholte Validierungsaufwände und eine enge Synchronisation mit sich verschiebenden Plattform-Roadmaps erfordert. Die Eingangsdaten machen deutlich, dass diese Belastung ein Grund dafür ist, dass das Feld noch auf eine kleine Anzahl gut kapitalisierter Merchant-Silicon-Anbieter und integrierter Speicherlieferanten beschränkt ist. Rambus hat öffentlich beschrieben, wie das Geschäftsmodell für die direkte Controller-Kommerzialisierung unattraktiv werden kann, wenn kundenspezifische Varianten erforderlich sind, und hebt hervor, wie Funktionsfragmentierung die Standardproduktökonomie schwächen kann.[2]Rambus, "Compute Express Link CXL, All You Need to Know," Rambus, rambus.com Dieser Kostendruck wird wichtiger, da der CXL Memory Controller IC Markt von CXL 2.0 zu 3.x und später 4.0 übergeht, weil jede Revision frische Engineering-Arbeit erfordert, bevor Umsatz folgt. Das Ergebnis ist eine Struktur, in der hohe Entwicklungskosten sowohl als Markteintrittsbarriere als auch als Grund für einige Teilnehmer wirken, IP-Lizenzierung, Partnerschaften oder vertikal integrierte Modulstrategien gegenüber breiten Merchant-Silicon-Launches zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Controller-Einsatz: Direkt angeschlossene Lösungen führen, während Rack-Scale-Designs an Bedeutung gewinnen

Direkt angeschlossene CXL Memory Expansion Controller ICs machten im Jahr 2025 71,28 % des Umsatzes aus, was darauf hindeutet, dass der CXL Memory Controller IC Markt weiterhin auf dem einfachsten kommerziellen Deployment-Modell basiert. Diese Controller lassen sich leichter in bestehende x86-Server-Umgebungen integrieren, da sie für die Erstwellen-Adoption keine Switch-Silizium- oder Fabric-Management-Schichten erfordern. Diese Einfachheit ist in der CXL Memory Controller IC Branche wichtig, da frühe Käufer der Qualifikationsgeschwindigkeit und der sofortigen Plattformkompatibilität gegenüber breiteren composable Memory-Funktionen Priorität eingeräumt haben. Astera Labs- und Montage-Produkte entsprechen beide diesem Muster, da die Eingangsdaten sie mit DDR5-basierten Controller-Familien verknüpfen, die bereits einer Kundenqualifikation für groß angelegte Deployments unterzogen werden. Die verbleibende Umsatzbasis 2025 verteilte sich auf Speicher-Pooling- und Sharing-Controller, appliance-orientierte Controller-Designs und benutzerdefinierte integrierte Type-3-Controller-ASICs, die spezialisiertere Deployment-Anforderungen adressieren.

Fabric-angeschlossene oder Rack-Scale-Speicher-Controller ICs werden voraussichtlich bis 2031 mit einer CAGR von 35,58 % wachsen, was sie zum dynamischsten Deployment-Pfad im CXL Memory Controller IC Markt macht. Dieses Wachstum sagt mehr als steigende Stückzahlen aus, da diese Produkte Switching, Multi-Host-Speicher-Sharing und schwerere RAS-Anforderungen hinzufügen, die materiell komplexer sind als direkt angeschlossene Erweiterungsgeräte. Diese Funktionen unterstützen höhere Durchschnittsverkaufspreise und geben Rack-Scale-Plattformen einen größeren Umsatz-Footprint pro Deployment als Einzelhost-Add-In-Karten. Marvells Structera S 30260 spiegelt diese Verschiebung wider, mit Unterstützung für bis zu 48 TB gemeinsam genutzten Speichers über 260 Lanes und 4 TB/s kumulativer Bandbreite für 16 oder 32 CPUs oder GPUs. Der CXL Memory Controller IC Markt bewegt sich daher von einer ersten Phase, die sich auf Server-Erweiterung konzentriert, zu einer zweiten Phase, die sich auf gemeinsam genutzte Speicher-Fabrics konzentriert, die die Speicherbereitstellung auf Rack-Ebene verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach CXL-Spezifikation: CXL 2.0 verankert den aktuellen Umsatz, während neuere Revisionen aufgebaut werden

CXL 1.1 und CXL 2.0 entfielen im Jahr 2025 auf 87,36 % des Segmentumsatzes, was bestätigt, dass der aktuelle CXL Memory Controller IC Markt in der ersten kommerziellen Generation von gepooltem und erweitertem Speicher verankert bleibt. Die meisten Merchant-Produkte, die bereits in aktiver Produktion sind, passen zu dieser Basis, da sie für die PCIe-5.0-Ära konzipiert wurden und sich auf praktische Erweiterungsanwendungsfälle statt auf breitere Fabric-Fähigkeiten konzentrieren. Marvells Structera-Familie hat diese Position gestärkt, indem sie Interoperabilität über beide großen Server-CPU-Architekturen und alle 3 führenden DRAM-Lieferanten hinweg erreicht hat, was Kunden einen klareren Deployment-Pfad bietet. Neuere CXL-3.x-Controller bauen noch Design-Momentum auf, aber die Massenproduktion hängt vom Server-Plattform-Timing und der Reife der unterstützenden Software- und Validierungsabläufe ab. Der CXL Memory Controller IC Markt monetarisiert daher heute weiterhin CXL 2.0, während spätere Spezifikationen den Qualifikationstrichter durchlaufen.

CXL 4.0 wird voraussichtlich das am schnellsten wachsende Spezifikationssegment sein, mit einer CAGR von 35,51 %, obwohl das Produktionsfenster für diesen Teil des CXL Memory Controller IC Marktes später im Prognosezeitraum liegt. Die Veröffentlichung der CXL-4.0-Spezifikation im November 2025 verdoppelte die Link-Geschwindigkeit auf 128 GT/s, fügte gebündelte Ports, nativen x2-Breitenunterstützung und erweiterte Speicher-Servicefähigkeit für größere Deployments hinzu. Montage Technology demonstrierte auch Dynamic Capacity Device-Bereitschaft mit Live-Multi-Host-Sharing auf seinem MXC Gen3 Silizium, was zeigt, dass die Ökosystementwicklung bereits über Konzeptarbeiten hinausgeht. Die Eingangsdaten weisen ferner darauf hin, dass Panmnesia CXL-4.0-Link-Controller-IP mit sehr niedrigen Round-Trip-Latenzzielen offengelegt hat, was darauf hindeutet, dass vorgelagerte Design-Arbeit bereits im Gange ist, bevor breit produziertes Silizium eintrifft. Dies lässt den CXL Memory Controller IC Markt in einer Position, in der kurzfristige Umsätze weiterhin aus reifen Standards stammen, während zukünftige Wachstumsraten durch frühe Arbeiten an späteren Revisionen festgelegt werden.

Nach angeschlossener Speicherschnittstelle: DDR5 dominiert, während heterogene Designs expandieren

DDR5 entfiel im Jahr 2025 auf 83,63 % des Segmentumsatzes und ist damit die klare Basis-Speicherschnittstelle im CXL Memory Controller IC Markt. Diese Führungsposition spiegelt eine einfache Deployment-Logik wider, da CXL-2.0-Controller um DDR5-Geschwindigkeiten herum gebaut wurden, die bereits in den Mainstream-Server-Einsatz übergehen. Die Eingangsdaten verknüpfen diese Dominanz auch mit der Produktionsbereitschaft, wobei die Kundenvalidierung von CXL-2.0-DDR5-Speichermodulen bestätigt, dass DDR5 der am wenigsten disruptive Pfad für Betreiber ist, die mehr Kapazität ohne breitere Architekturänderungen wünschen. DDR4- und gemischte DDR4/DDR5-Unterstützung sind in Übergangsumgebungen weiterhin relevant, wo Käufer möglicherweise die Legacy-Speichernutzung verlängern möchten, anstatt alle Workloads auf die neuesten Plattformen zu migrieren. Persistente und nicht-flüchtige CXL-Speicherdesigns sind ebenfalls Teil des Mixes, bedienen jedoch spezialisiertere Anwendungsfälle als der Haupt-DDR5-Erweiterungspfad.

Heterogene DRAM- und HBM-fähige Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 35,49 % wachsen, was zeigt, wohin sich leistungsorientierte Teile des CXL Memory Controller IC Marktes entwickeln. Die Eingangsdaten verknüpfen das Wachstum mit einer strukturellen Bandbreitendiskrepanz, da HBM3E in anspruchsvollen KI-Training- und Inferenzumgebungen weit mehr Bandbreite liefern kann als DDR5. Forschungen zur Beluga-Architektur berichteten von einer 89,6%igen Reduzierung der Time-to-First-Token und einem 7,35-fachen Durchsatzgewinn bei vLLM-Inferenz, wenn GPU-Zugriff auf gepoolten CXL-Speicher anstelle von RDMA-basierten Alternativen verwendet wurde. Das Controller-Design wird in diesen Systemen anspruchsvoller, da Anbieter Kohärenz, Scheduling und Latenz über Speichertypen mit sehr unterschiedlichem Verhalten hinweg verwalten müssen. Diese Komplexität gibt dem CXL Memory Controller IC Markt eine höherwertige Wachstumsbahn, da Lieferanten, die DDR5-Kapazitätserweiterung mit HBM-naher Leistung verbinden können, eine stärkere Position in KI-orientierten Deployments einnehmen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endpunkt-Formfaktor: Add-In-Karten führen erste Deployments an, während EDSFF aufgebaut wird

PCIe Add-In-Karten entfielen im Jahr 2025 auf 66,14 % des Endpunkt-Formfaktor-Umsatzes und sind damit der Standard-Physikalische-Formfaktor für den aktuellen CXL Memory Controller IC Markt. Ihre Führungsposition lässt sich leicht erklären: Sie passen in Standard-Server-PCIe-Slots, reduzieren Gehäuseänderungen und unterstützen Feld-Upgrades während der Evaluierungs- und frühen Produktionsphasen. Dies ermöglicht es Käufern, die Speichererweiterung innerhalb vertrauter Server-Designs zu testen, bevor sie sich auf speziellere Rack-Layouts festlegen. Die Eingangsdaten verbinden auch mehrere aktive Controller-Familien mit diesem Format, darunter Astera Labs-, Montage Technology- und Marvell-Produkte, die in erweiterungsorientierten Deployments eingesetzt werden. DIMM-basierte Add-In-Karten, Speicher-Appliances und Rack-Scale-Composable-Systeme sind bereits Teil des Mixes, erfordern jedoch eine größere Adoptionskomplexität und schwerere Infrastrukturanforderungen.

EDSFF CXL Memory Module werden voraussichtlich bis 2031 mit einer CAGR von 35,54 % wachsen und sind damit der am schnellsten wachsende Formfaktor im CXL Memory Controller IC Markt. Ihre Attraktivität ergibt sich aus dem Plattformdesign und nicht allein aus dem kurzfristigen Volumen, da EDSFF dichtere thermische Layouts, frontseitige Servicefähigkeit und eine höhere Modulkonzentration pro Rack unterstützt. Montage Technologys M88MX6852 Controller unterstützt sowohl E3.S EDSFF- als auch PCIe-Add-In-Karten-Formate bei PCIe 6.2 und 64 GT/s x8, was zeigt, dass Anbieter sich bereits auf diesen Übergang vorbereiten. Die Eingangsdaten weisen ferner darauf hin, dass cloud-native OEMs beginnen, zukünftige Rack-Spezifikationen auf diese Richtung auszurichten, da die Plattformunterstützung reift. Dies macht EDSFF zu einem zukunftsorientierten Indikator dafür, wohin sich der CXL Memory Controller Integrated Circuit (IC) Markt bewegen wird, wenn sich das Deployment von Qualifikationshardware zu standardisierten Produktionsservern verlagert.

Nach Workload: Datenbanken führen heute, während KI-Inferenz das Tempo vorgibt

In-Memory-Datenbanken und Analysen entfielen im Jahr 2025 auf 33,47 % des Workload-Umsatzes, was darauf hindeutet, dass der CXL Memory Controller IC Markt zunächst in Workloads kommerziellen Anklang fand, die bereits sehr große Speicher-Footprints erforderten. Dieses Muster passt zu etablierten Datenbankumgebungen, in denen die Erweiterung der Speicherkapazität unmittelbaren Mehrwert schaffen kann, ohne das gesamte Anwendungsmodell zu ändern. Astera Labs verknüpfte das Microsoft Azure M-Series-Deployment mit Anwendungsfällen wie SAP HANA, Machine-Learning-Empfehlungssystemen und Big-Data-Analysen, was bestätigt, dass speicherintensive Unternehmens- und Cloud-Workloads die erste sichtbare Produktionsbasis bildeten. KI-Training, GPU-nahe Erweiterung und wissenschaftliches Computing nutzen die Technologie ebenfalls, aber viele dieser Deployments hängen noch von einer engeren Leistungsvalidierung und breiteren Rack-Design-Änderungen ab. Virtualisierte und cloud-native Workloads profitieren ebenfalls von der dynamischen Speicherzuweisung, aber die Adoption dort wird sich wahrscheinlich erst verbreitern, nachdem die führenden speicherintensiven Workloads wiederholbarere Deployment-Muster etabliert haben.

KI-Inferenz-, RAG- und KV-Cache-Workloads werden voraussichtlich bis 2031 mit einer CAGR von 35,96 % wachsen, was sie zum am schnellsten wachsenden Teil des CXL Memory Controller IC Marktes macht. Der Treiber hier ist einfach, da größere Kontextfenster und höhere Benutzerparallelität KV-Cache-Anforderungen in den Terabyte-Bereich pro Inferenzserver treiben können. CXL-Speicher ermöglicht es Systemen, eine DRAM-nahe Latenzebene hinzuzufügen, ohne ausschließlich auf teure HBM-Kapazität angewiesen zu sein, was die Wirtschaftlichkeit der skalierten Inferenz verbessert. Das CXL-Konsortium-Webinar vom Oktober 2025 zeigte auch eine bis zu 19 % bessere VectorDB-Suchleistung mit CXL-verbundenem DRAM, was den Fall für retrieval-intensive RAG-Umgebungen unterstützt. Da das KI-Deployment in Unternehmen zunehmend inferenzlastig wird, wird der CXL Memory Controller IC Markt wahrscheinlich mehr von Speichereffizienz und latenzempfindlichem Serving als von einmaliger Evaluierung profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hyperscaler dominieren, während Cloud-Dienstanbieter beschleunigen

Hyperscaler entfielen im Jahr 2025 auf 68,11 % der Endnutzernachfrage, was darauf hindeutet, dass der CXL Memory Controller IC Markt weiterhin von einer hochkonzentrierten Käufergruppe angetrieben wird. Ihre Rolle geht über das Kaufvolumen hinaus, da sie Spezifikationen, Qualifikationspfade und die Deployment-Templates gestalten, denen der Rest des Ökosystems folgt. Deshalb konzentrieren sich Merchant-Controller-Lieferanten so stark darauf, Interoperabilität über die CPU-, DRAM- und Cloud-Plattformkombinationen hinweg zu beweisen, die große Cloud-Betreiber tatsächlich verwenden. Unternehmen, Colocation-Betreiber, Telekommunikationsanbieter und Forschungsorganisationen bleiben relevant, aber ihre Adoption wurde durch die hohen Kosten für Premium-Hardware und Software-Bereitschaft eingeschränkt. Die CXL Memory Controller IC Branche sieht diese Gruppen weiterhin als wichtige spätphasige Nachfragebasis, insbesondere sobald Rack-Scale-Designs einfacher in Standard-Server-Angebote integriert werden können.

Cloud-Dienstanbieter werden voraussichtlich bis 2031 mit einer CAGR von 35,77 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im CXL Memory Controller IC Markt macht. Die Eingangsdaten beschreiben diese Käufer als schnelle Nachfolger, da sie in der Regel warten, bis Hyperscaler neue Hardware validiert haben, bevor sie diese in standardisierteren Flotten in großem Maßstab einsetzen. Der M-Series-Rollout von Microsoft Azure ist in dieser Hinsicht wichtig, da er einen klaren Produktionsreferenzpunkt schafft, den andere Cloud-Betreiber studieren und anpassen können. Da Server-OEMs CXL-Unterstützung in wiederholbarere Plattformoptionen umwandeln, kann die CSP-Nachfrage schneller skalieren, ohne das gleiche Maß an benutzerdefiniertem Co-Design zu benötigen, das auf der Hyperscaler-Ebene zu sehen ist. Im Laufe der Zeit könnte dies die Umsatzbasis des CXL Memory Controller IC Marktes verbreitern, auch wenn die früheste Validierung weiterhin von den allergrößten Käufern kommt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 63,52 % am CXL Memory Controller IC Markt und ist damit das klare Zentrum der kommerziellen Deployment-Aktivität. Diese Führungsposition spiegelt wider, wo die Hyperscaler-Ausgaben konzentriert sind, da die größten Cloud-Infrastrukturbetreiber die ersten Käufer bleiben, die bereit sind, neue kohärente Speichertechnologien zu qualifizieren und einzusetzen. Der Microsoft Azure M-Series-Rollout im November 2025 war besonders wichtig, da er das erste angekündigte Produktions-Cloud-Deployment von CXL-angeschlossenem Speicher markierte und die Region über Testumgebungen hinaus bewegte.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Die Vereinigten Staaten profitieren auch von einer starken Halbleiterdesign-Basis, die Controller-Entwicklung, Partner-Qualifikation und engere Verbindungen zwischen Plattformanbietern und Cloud-Kunden unterstützt. Kanada und Mexiko spielen eine kleinere, aber nützliche Rolle durch Colocation- und regionale Rechenzentrumsaktivitäten, die mit der nordamerikanischen Cloud-Nachfrage verbunden sind.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum in der CXL Memory Controller Integrated Circuit (IC) Marktgröße verzeichnen, mit einer CAGR von 35,48 % bis 2031, was es zur wichtigsten angebotsseitigen Wachstumsregion macht. Südkorea bleibt zentral, da Samsung Electronics und SK hynix im Mittelpunkt der Entwicklung CXL-fähiger Speichermodule stehen und beeinflussen können, wie viel Wert bei Modulen gegenüber Merchant-Controllern verbleibt. China trägt durch Montage Technology bei, dessen Controller-Roadmap und Formfaktor-Unterstützung der Region eine sichtbare Merchant-Silicon-Präsenz im CXL Memory Controller IC Markt verleihen. Europa entwickelt sich aus einem anderen Blickwinkel, wobei Deutschland, das Vereinigte Königreich und Frankreich enger mit souveränen KI-Programmen und Hochleistungsrechenanstrengungen verbunden sind als mit Hyperscale-Plattformführerschaft. Japan trägt auch durch KI-Infrastruktur, Robotik und HPC Nachfrage bei, während seine Komponenten- und Packaging-Basis das breitere Hardware-Ökosystem für fortschrittlichen Server-Speicher unterstützt.

Südamerika ist noch ein kleiner Teil des CXL Memory Controller IC Marktes, aber die Region hat einen schrittweisen Einstiegspfad durch Colocation-Einrichtungen und Hyperscaler-Edge-Knoten in Ländern wie Brasilien und Chile. Dieser Weg ist wichtig, da lokalisierte Cloud-Kapazität und Datensouveränitätsbedürfnisse frühe Nachfrage nach speicherintensiveren Server-Konfigurationen schaffen können, bevor eine breitere Rack-Scale-Adoption erscheint. Der Nahe Osten und Afrika befinden sich ebenfalls in der frühen Phase, wobei große Rechenzentrumsbau-Programme in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika die physische Basis für eine spätere Adoption aufbauen. Vorerst werden diese Regionen wahrscheinlich zuerst Standard-DRAM-intensive Server-Designs einsetzen und dann zu fortgeschrittenen CXL-Topologien übergehen, wenn diese in Mainstream-OEM-Plattformen üblicher werden.

Wettbewerbslandschaft

Der CXL Memory Controller IC Markt ist mäßig konzentriert, wobei Astera Labs und Marvell Technology in der aktuellen kommerziellen Phase die stärksten Merchant-Silicon-Positionen innehaben. Astera Labs erlangte einen erheblichen Wettbewerbsvorteil, als seine Leo Smart Memory Controller das Silizium-Fundament für das erste Produktions-CXL-Cloud-Deployment auf Microsoft Azure M-Series Virtual Machines wurden.[4]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Dieser Schritt war wichtig, weil er dem Unternehmen Live-Cloud-Glaubwürdigkeit in einem Markt verschaffte, in dem viele Produkte noch von der Evaluierung in abrechenbare Infrastruktur übergehen. Marvell differenzierte sich durch Interoperabilität und Funktionsbreite, einschließlich plattformübergreifender Qualifikation mit AMD EPYC- und Intel Xeon-Systemen sowie Unterstützung für Micron-, Samsung- und SK hynix-Speicherlösungen. Dasselbe Unternehmen erlangte auch einen frühen Funktionsvorteil durch die Einführung von Inline-Komprimierung in seinen ausgelieferten CXL Memory Controller-Produkten, wodurch sein Wertversprechen für die Speicherkostenoptimierung gestärkt wurde.

Montage Technology bleibt der sichtbarste Asien-Pazifik-Merchant-Controller-Lieferant im CXL Memory Controller IC Markt, und seine Produktrichtung zeigt, wohin sich der Wettbewerbsschwerpunkt verlagert. Der Launch des M88MX6852 Controllers im September 2025 fügte Unterstützung für sowohl EDSFF- als auch PCIe-Add-In-Karten-Formfaktoren bei PCIe 6.2 und 64 GT/s x8 hinzu, was das Unternehmen für neuere Server-Layouts und schnellere Controller-Zyklen positioniert. Samsung und SK Hynix richteten ihre CMM-D-Speicher-Roadmaps ebenfalls auf diesen Launch aus, was unterstreicht, wie eng Controller-Anbieter mit Speicherlieferanten zusammenarbeiten müssen, um qualifiziert zu bleiben. Die nächste Wettbewerbsschicht wird sich wahrscheinlich um Rack-Scale-Switching, fortgeschrittene Pooling-Funktionen und eine engere Integration mit zukünftigen Speichermodul-Roadmaps bilden. Deshalb war Marvells Structera S 30260 Launch auf der OFC 2026 strategisch wichtig, da er den Wettbewerb über einfache Erweiterungs-Controller hinaus in gemeinsam genutzte Speicher-Fabrics trieb.

Der CXL Memory Controller IC Markt lässt noch Raum für Spezialisten, aber die attraktivsten Öffnungen liegen in engen technischen Lücken und nicht in breitem Greenfield-Einstieg. Sicherheitsgehärtete Controller-IP, Fabric-Management-Schichten und Switching-Silizium der späteren Generation bleiben die Hauptbereiche, in denen Differenzierung noch ausgebaut werden kann. Rambus hat sich auf IP-Lizenzierung statt auf Massenmarkt-Silizium positioniert, einschließlich Controller-IP mit integrierter IDE-Unterstützung für benutzerdefinierte Chip-Entwickler, die CXL-Fähigkeit ohne den Aufbau des vollständigen Stacks wünschen. Kleinere Entwickler, die an Controller-IP der späteren Generation arbeiten, können noch relevant werden, aber sie werden eher als Partner, Lizenzierungsziele oder Akquisitionskandidaten eine Rolle spielen als als kurzfristige Volumenführer. Infolgedessen wird erwartet, dass der CXL Memory Controller IC Markt auch bei der Expansion der Produktkategorien konzentriert bleibt, da Kundenqualifikation, Plattform-Timing und Engineering-Kosten weiterhin eine begrenzte Gruppe etablierter Lieferanten begünstigen.

CXL Memory Controller IC Branchenführer

-

Astera Labs, Inc.

-

Montage Technology Co., Ltd.

-

Microchip Technology Incorporated

-

Rambus Inc.

-

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Samsung Electronics verzögerte die Massenproduktion seines CXL 3.1 CMM-D Speichermoduls auf 2027, nachdem die Intel Diamond Rapids Plattform auf Q2–Q3 2027 und AMDs EPYC Venice auf H2 2026 verschoben wurden. Kundenmuster-Tests auf AMD EPYC Venice Systemen sind nun für nach September 2026 geplant, was das Qualifikationsfenster für CXL 3.1 Controller ICs, die an diese Plattformen gebunden sind, verkürzt und das breite CXL 3.x Marktvolumen effektiv auf 2027–2028 verschiebt.

- Juni 2026: Marvell Technology gab hardwarebasierte Inline-Speicherkomprimierung in seinen Structera X und Structera A CXL Controllern bekannt, die eine bis zu 3,64-fache Datenkomprimierung mit LZ4 bei 200 GB/s Speicherbandbreite und XTS-AES-256-Bit-Verschlüsselung erreicht. In Übereinstimmung mit den Open Compute Project Spezifikationen ist dies der erste Produktions-CXL-Memory-Controller mit Inline-Komprimierung als ausgelieferter Funktion, der die nutzbare DRAM-Kapazität effektiv ohne zusätzliche Hardware-Beschaffung erweitert.

- März 2026: Marvell lancierte den Structera S 30260, ein 260-Lane CXL 3.x Switch-Gerät, das bis zu 48 TB gemeinsam genutzten Speicher und 4 TB/s kumulativer Bandbreite für 16 oder 32 CPUs oder GPUs unterstützt, auf der OFC 2026 in Los Angeles. Das Gerät wurde live demonstriert und soll voraussichtlich im Q3 2026 mit dem Kunden-Sampling beginnen. Der Structera S 20256 CXL 2.0 Switch befindet sich derzeit in der Produktion.

- November 2025: Das CXL-Konsortium verffentlichte die CXL-4.0-Spezifikation auf der Supercomputing 2025 und verdoppelte die Link-Bandbreite von 64 GT/s auf 128 GT/s auf der physikalischen PCIe-7.0-Schicht ohne zusätzliche Latenz. Die Veröffentlichung führte CXL-gebündelte Port-Fähigkeiten, nativen x2-Breitenunterstützung und erweiterte Speicher-RAS-Funktionen ein, die auf Multi-Rack-KI- und HPC-Deployments abzielen.

Globaler CXL Memory Controller IC Marktbericht – Umfang

Der CXL Memory Controller IC Markt umfasst Halbleiter-Controller-Integrated-Circuits (ICs), die CXL-basierte Speichererweiterung, Pooling, Sharing und kohärente Speicherkommunikation über KI-, Cloud-, Unternehmens- und Hochleistungsrechen-Plattformen (HPC) hinweg ermöglichen. Der Markt umfasst Controller-ICs für direkt angeschlossene Speichererweiterung, Speicher-Pooling, Rack-Scale-Speichersysteme, Speicher-Appliances und benutzerdefinierte CXL-Type-3-Controller-ASICs. Er deckt Lösungen ab, die mehrere CXL-Spezifikationsgenerationen, DDR4, DDR5, heterogene DRAM/HBM- und persistente Speicherschnittstellen unterstützen, die über PCIe Add-In-Karten, DIMM-basierte CXL-Module, EDSFF-Speichermodule, Speicher-Appliances und composable Speichersysteme eingesetzt werden. Der Markt adressiert Workloads wie KI-Training und -Inferenz, RAG, HPC, In-Memory-Datenbanken, Virtualisierung, Unternehmensanwendungen und Telekommunikations-Edge-Computing und bedient Hyperscaler, Cloud-Dienstanbieter, Unternehmen, Colocation-Anbieter, Telekommunikationsbetreiber sowie Regierungs- und Forschungsorganisationen.

Der CXL Memory Controller IC Marktbericht ist segmentiert nach Controller-Einsatz (CXL Memory Appliance Controller ICs, CXL Memory Pooling und Sharing Controller ICs, Fabric-angeschlossene / Rack-Scale-Speicher-Controller ICs, direkt angeschlossene CXL Memory Expansion Controller ICs und benutzerdefinierte / integrierte CXL-Type-3-Controller-ASICs), CXL-Spezifikation (CXL 3.0, CXL 3.1/CXL 3.2, CXL 1.1/CXL 2.0 und CXL 4.0), angeschlossener Speicherschnittstelle (DDR5, DDR4, DDR4- und DDR5-Multi-Generationsunterstützung, heterogene DRAM / HBM-fähige Architekturen und persistente / nicht-flüchtige CXL-Speicherarchitekturen), Endpunkt-Formfaktor (PCIe Add-In-Karten, DIMM-basierte CXL-Add-In-Karten, EDSFF CXL Memory Module – E1.S / E3.S, CXL Memory Appliances/Erweiterungsboxen und Rack-Scale / Composable Memory Systeme), Workload (KI-Inferenz, RAG und KV-Cache, KI-Training und GPU-nahe Speichererweiterung, HPC und wissenschaftliches Computing, In-Memory-Datenbanken und Analysen, Virtualisierung und cloud-native Workloads, Unternehmensdatenbank und ERP sowie Telekommunikations-Cloud und Edge), Endnutzer (Hyperscaler, Cloud-Dienstanbieter, Unternehmen, Colocation- und Managed-Hosting-Anbieter, Telekommunikationsbetreiber und Edge-Anbieter sowie Regierung, Forschungslabore und Supercomputing-Zentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CXL Memory Appliance Controller ICs |

| CXL Memory Pooling und Sharing Controller ICs |

| Fabric-angeschlossene / Rack-Scale-Speicher-Controller ICs |

| Direkt angeschlossene CXL Memory Expansion Controller ICs |

| Benutzerdefinierte / integrierte CXL-Type-3-Controller-ASICs |

| CXL 1.1 / CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 / CXL 3.2 |

| CXL 4.0 |

| DDR5 |

| DDR4 |

| DDR4- und DDR5-Multi-Generationsunterstützung |

| Heterogene DRAM / HBM-fähige Architekturen |

| Persistente / nicht-flüchtige CXL-Speicherarchitekturen |

| PCIe Add-In-Karten |

| DIMM-basierte CXL-Add-In-Karten |

| EDSFF CXL Memory Module – E1.S / E3.S |

| CXL Memory Appliances / Erweiterungsboxen |

| Rack-Scale / Composable Memory Systeme |

| KI-Inferenz, RAG und KV-Cache |

| KI-Training und GPU-nahe Speichererweiterung |

| HPC und wissenschaftliches Computing |

| In-Memory-Datenbanken und Analysen |

| Virtualisierung und cloud-native Workloads |

| Unternehmensdatenbank und ERP |

| Telekommunikations-Cloud und Edge |

| Hyperscaler |

| Cloud-Dienstanbieter |

| Unternehmen |

| Colocation- und Managed-Hosting-Anbieter |

| Telekommunikationsbetreiber und Edge-Anbieter |

| Regierung, Forschungslabore und Supercomputing-Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Controller-Einsatz | CXL Memory Appliance Controller ICs | |

| CXL Memory Pooling und Sharing Controller ICs | ||

| Fabric-angeschlossene / Rack-Scale-Speicher-Controller ICs | ||

| Direkt angeschlossene CXL Memory Expansion Controller ICs | ||

| Benutzerdefinierte / integrierte CXL-Type-3-Controller-ASICs | ||

| Nach CXL-Spezifikation | CXL 1.1 / CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 / CXL 3.2 | ||

| CXL 4.0 | ||

| Nach angeschlossener Speicherschnittstelle | DDR5 | |

| DDR4 | ||

| DDR4- und DDR5-Multi-Generationsunterstützung | ||

| Heterogene DRAM / HBM-fähige Architekturen | ||

| Persistente / nicht-flüchtige CXL-Speicherarchitekturen | ||

| Nach Endpunkt-Formfaktor | PCIe Add-In-Karten | |

| DIMM-basierte CXL-Add-In-Karten | ||

| EDSFF CXL Memory Module – E1.S / E3.S | ||

| CXL Memory Appliances / Erweiterungsboxen | ||

| Rack-Scale / Composable Memory Systeme | ||

| Nach Workload | KI-Inferenz, RAG und KV-Cache | |

| KI-Training und GPU-nahe Speichererweiterung | ||

| HPC und wissenschaftliches Computing | ||

| In-Memory-Datenbanken und Analysen | ||

| Virtualisierung und cloud-native Workloads | ||

| Unternehmensdatenbank und ERP | ||

| Telekommunikations-Cloud und Edge | ||

| Nach Endnutzer | Hyperscaler | |

| Cloud-Dienstanbieter | ||

| Unternehmen | ||

| Colocation- und Managed-Hosting-Anbieter | ||

| Telekommunikationsbetreiber und Edge-Anbieter | ||

| Regierung, Forschungslabore und Supercomputing-Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenprognose für den CXL Memory Controller IC Markt?

Der CXL Memory Controller IC Markt stand im Jahr 2025 bei 35,47 Millionen USD, erreichte im Jahr 2026 70,81 Millionen USD und wird voraussichtlich bis 2031 bei einer CAGR von 34,58 % einen Wert von 312,63 Millionen USD erreichen.

Welches Deployment-Modell führt den aktuellen Umsatz an?

Direkt angeschlossene CXL Memory Expansion Controller ICs führten im Jahr 2025 mit 71,28 % des Umsatzes, da sie in bestehende Server-Designs mit geringerer Deployment-Komplexität passen.

Welcher Workload wächst am schnellsten?

KI-Inferenz-, RAG- und KV-Cache-Workloads werden voraussichtlich bis 2031 mit einer CAGR von 35,96 % wachsen, da Inferenzsysteme größere latenzarme Speicherpools benötigen.

Warum sind Hyperscaler in diesem Bereich so wichtig?

Hyperscaler hielten im Jahr 2025 68,11 % der Endnutzernachfrage und gestalten Qualifikation, Interoperabilität und Deployment-Templates für das breitere Ökosystem.

Welche Region führt bei der Adoption und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 63,52 % des Umsatzes, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 35,48 % bis 2031 verzeichnen wird.

Was verschafft führenden Unternehmen in dieser Kategorie einen Vorteil?

Die stärksten Vorteile ergeben sich aus plattformübergreifender Interoperabilität, schnellerer Qualifikation, Rack-Scale-Fabric-Fähigkeit und Funktionen wie Komprimierung, Speicher-Pooling und Unterstützung für neuere Formfaktoren.

Seite zuletzt aktualisiert am: