CXL Fabric Switch IC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.81 Millionen US-Dollar |

| Marktgröße (2031) | 157.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CXL Fabric Switch IC Marktanalyse von Mordor Intelligence

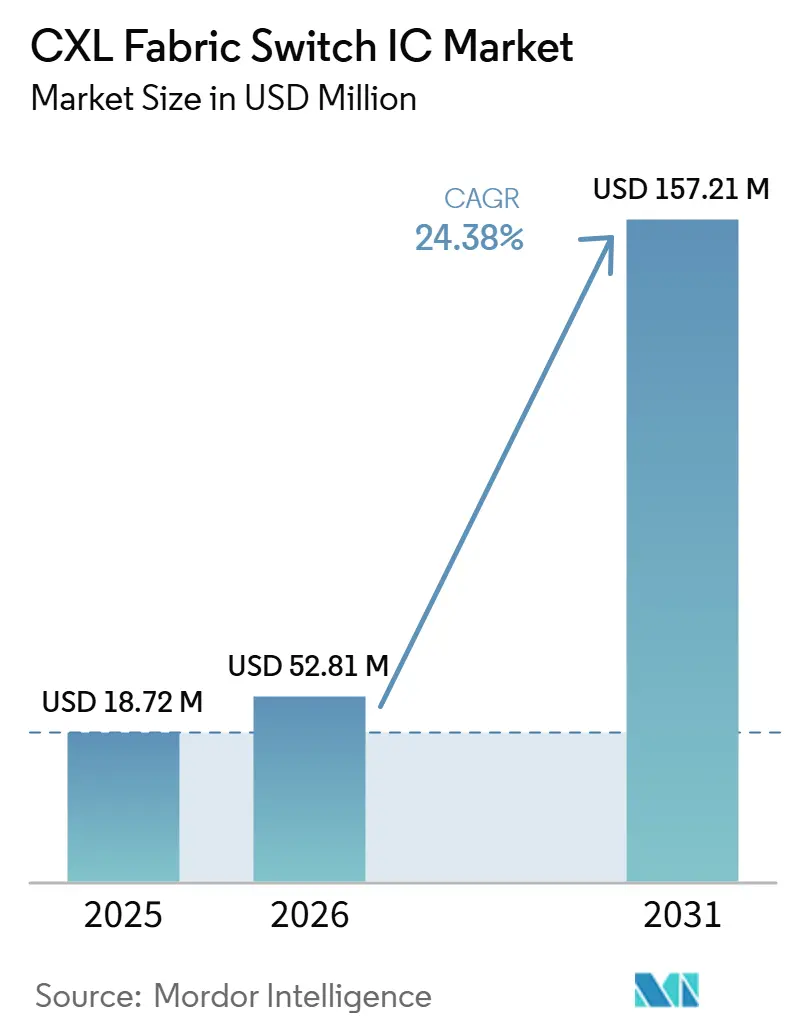

Die CXL Fabric Switch IC Marktgröße wird voraussichtlich 18,72 Millionen USD im Jahr 2025 und 52,81 Millionen USD im Jahr 2026 betragen und bis 2031 157,21 Millionen USD erreichen, mit einer CAGR von 24,38 % von 2026 bis 2031. Der deutliche Anstieg in 2026 spiegelte wider, dass Hyperscaler-Qualifizierungsprogramme von der Evaluierungsphase in die Produktionsbereitstellung übergingen. Der CXL Fabric Switch IC Markt gewinnt an Dynamik, da die KI-Infrastruktur durch die Speicherzugriffseffizienz ebenso stark eingeschränkt wird wie durch die reine Rechenkapazität. Der CXL Fabric Switch IC Markt profitiert zudem vom Speicher-Pooling auf Rack-Ebene, das es Betreibern ermöglicht, kohärenten Speicher über Rechenknoten hinweg zu teilen, anstatt jeden Server zu überprovisionieren. Der Wettbewerb im CXL Fabric Switch IC Markt konzentriert sich weiterhin auf eine kleine Gruppe von Anbietern mit aktiven Produkt-Roadmaps, während Käufer offene CXL-Fabrics weiterhin mit proprietären Scale-up-Interconnect-Pfaden vergleichen. Die stärkste Chance für den CXL Fabric Switch IC Markt liegt in der nächsten Generation der KI-Infrastruktur, wo Speichereffizienz, Cluster-Auslastung und kompositionsfähiges Systemdesign die Investitionsentscheidungen zunehmend prägen.

Wichtigste Erkenntnisse des Berichts

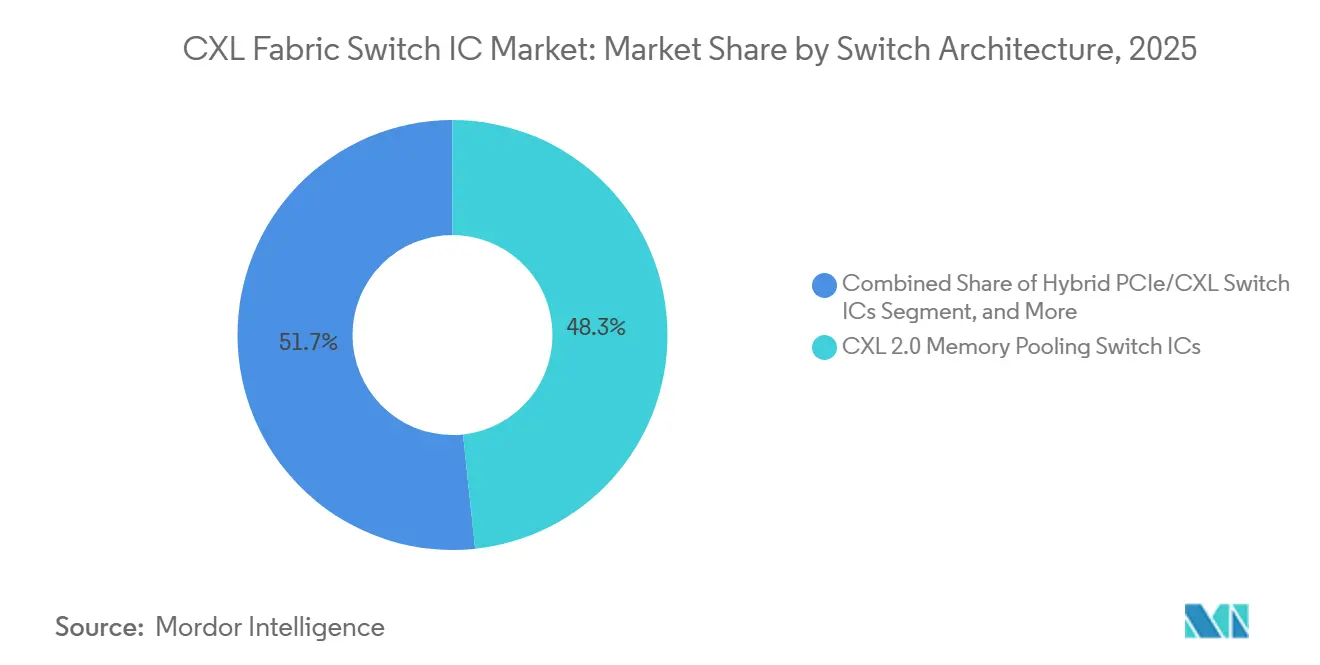

- Nach Schalterarchitektur hielten CXL 2.0 Speicher-Pooling-Switch-ICs im Jahr 2025 einen Anteil von 48,32 % an der CXL Fabric Switch IC Marktgröße, während CXL 3.x Fabric Switch ICs bis 2031 voraussichtlich mit einer CAGR von 25,37 % wachsen werden.

- Nach Anzahl der Lanes hielt die 65–128-Lane-Konfiguration im Jahr 2025 einen Umsatzanteil von 51,64 %, während 129–256-Lane-Designs bis 2031 voraussichtlich mit einer CAGR von 25,28 % wachsen werden.

- Nach CXL-Spezifikation entfiel auf CXL 2.0 im Jahr 2025 ein Anteil von 79,13 % an der CXL Fabric Switch IC Marktgröße, während CXL 3.1 und CXL 3.2 bis 2031 voraussichtlich mit einer CAGR von 25,18 % wachsen werden.

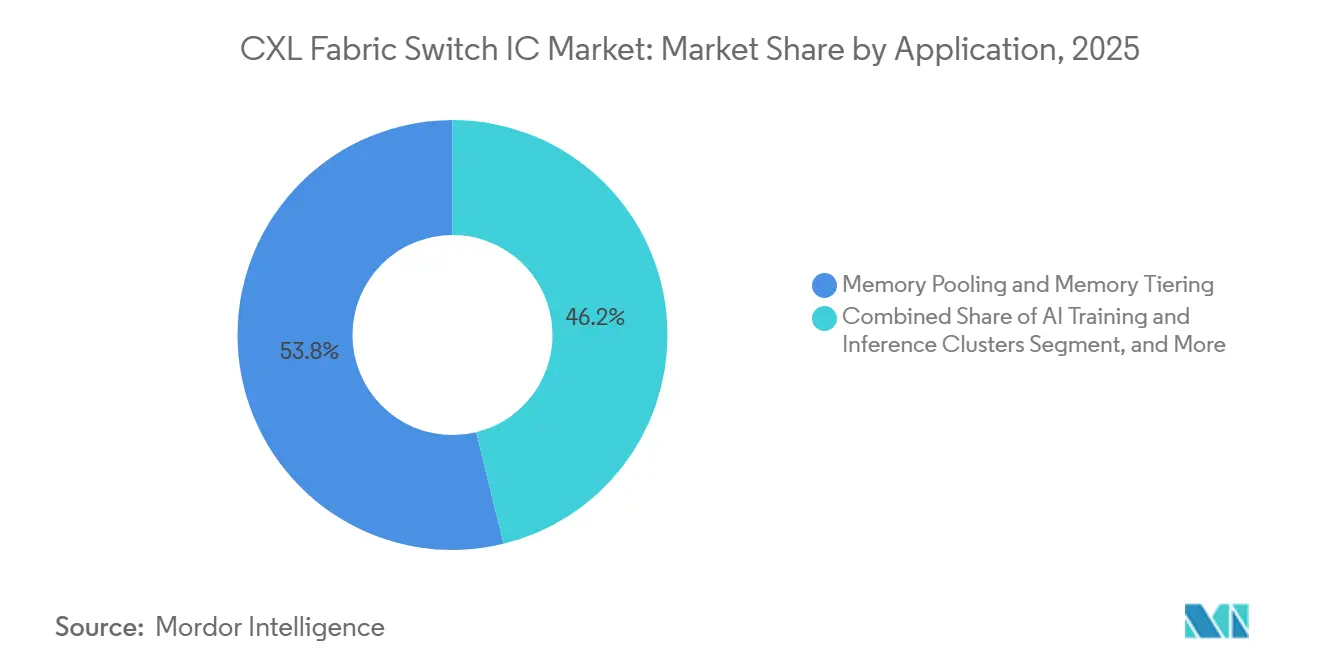

- Nach Anwendung entfielen auf Speicher-Pooling und Speicher-Tiering im Jahr 2025 53,81 % der CXL Fabric Switch IC Marktgröße, während KI-Training- und Inferenz-Cluster bis 2031 voraussichtlich mit einer CAGR von 25,77 % wachsen werden.

- Nach Kundentyp hielten Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Anteil von 56,73 % am CXL Fabric Switch integrierten Schaltkreis (IC) Marktanteil, während Neocloud- und GPU-Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 27,62 % wachsen werden.

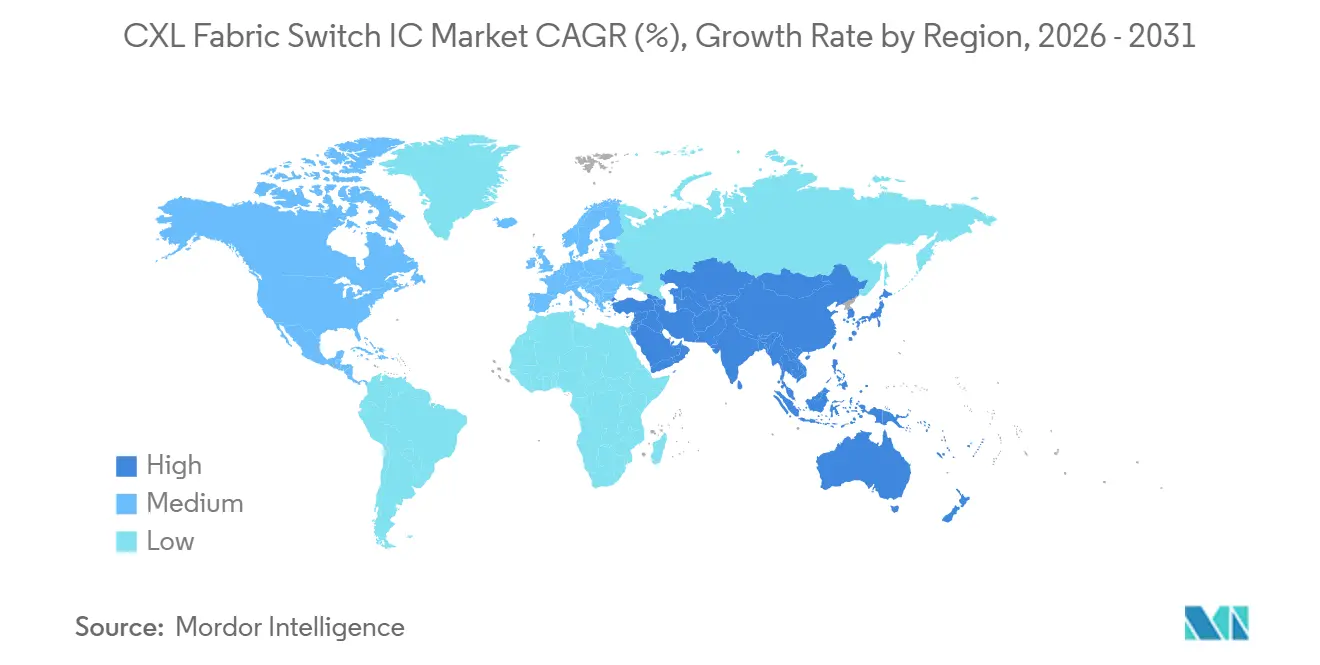

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 59,28 % an der CXL Fabric Switch IC Marktgröße, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 25,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CXL Fabric Switch IC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI- und LLM-Speicherwand-Druck | +5.8% | Global, höchste Intensität in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Disaggregierte und kompositionsfähige Rechenzentrumsadoption | +4.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Migration zu CXL 3.x und Speicher-Pooling auf Fabric-Ebene | +3.8% | Global, angeführt von nordamerikanischen Hyperscalern | Mittelfristig (2–4 Jahre) |

| Optimierung der GPU- und Beschleuniger-Auslastung auf Rack-Ebene | +3.0% | Nordamerika und Asien-Pazifik, insbesondere Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Port-Dichte- und Latenzvorteile gegenüber proprietären Skalierungsansätzen | +2.0% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Frühe Hyperscaler-Qualifizierung von CXL-Switch-Silizium | +1.5% | Nordamerika, mit frühen Gewinnen bei ausgewählten Asien-Pazifik-Hyperscalern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und LLM-Speicherwand-Druck ist der primäre Nachfragekatalysator

Die GPU-Auslastung während der LLM-Inferenz-Dekodierungsphasen kann bei 30 %–40 % stagnieren, wenn Systeme auf Hochbandbreiten-Speicherübertragungen warten statt auf Rechenressourcen. Dieser Engpass verlagert den Fokus der Käufer von der reinen Anzahl der Beschleuniger hin zur Speicherzugriffseffizienz auf Rack-Ebene. Im CXL Fabric Switch IC Markt ist dies von Bedeutung, da Switch-Silizium es ermöglicht, kohärenten gepoolten Speicher außerhalb jedes Servers zu platzieren, ohne die Host-Zugriffsmuster zu unterbrechen. Eine Studie der Cornell-Universität vom März 2026 berichtete, dass ein KV-Cache mit nahezu DRAM-Leistung über CXL-Speicherpools im SGLang-Inferenz-Framework bereitgestellt wird. Dieses Ergebnis erweitert den adressierbaren Markt für den CXL Fabric Switch IC über Trainings-Cluster hinaus in Produktions-Inferenzumgebungen. Mit zunehmender Skalierung von KI-Flotten wird der CXL Fabric Switch IC Markt überall dort relevanter, wo Betreiber eine höhere Auslastung teurer GPU-Assets anstreben.

Disaggregierte und kompositionsfähige Rechenzentrumsadoption gestaltet die Fabric-Schicht neu

Disaggregierte Infrastruktur trennt Rechen-, Speicher- und Speicherressourcen, wodurch die Fabric-Schicht zu einer zentralen Systemwahl statt zu einem optionalen Zusatz wird. Marvell stellte im März 2026 den Structera S 30260 für Speicher-Pooling auf Rack-Ebene über CPUs, GPUs und Beschleuniger vor und zeigte damit, dass Merchant-Silizium-Lieferanten ihre Roadmaps auf kompositionsfähiges Systemdesign ausrichten.[1]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI 'Memory Wall'," Marvell Technology, marvell.com Astera Labs gab an, dass sein Scorpio X-Series Smart Fabric Switch für offenes speichersemantisches Scale-up-Networking entwickelt wurde und im Mai 2026 mit der Auslieferung an führende Hyperscaler begann. SK hynix schloss im April 2025 die Kundenvalidierung seines auf CXL 2.0 basierenden CMM-DDR5-Moduls ab und unterstützte damit die breitere Bewegung hin zu einsatzfähigen, gepoolten Speichersystemen. Der CXL Fabric Switch IC Markt profitiert daher, wenn Rechenzentrumskäufer Speicherressourcen suchen, die geteilt, neu zugewiesen und mit weniger ungenutzter Kapazität erweitert werden können. Dies erweitert auch den kommerziellen Pfad für den CXL Fabric Switch integrierten Schaltkreis (IC) Markt von Hyperscaler-Builds hin zu OEM-geführten und beschleuniger-geführten Systemarchitekturen.

Migration zu CXL 3.x und Speicher-Pooling auf Fabric-Ebene erschließt die Multi-Rack-Ebene

Die Migration von CXL 2.0 zu CXL 3.x erschließt die nächste Umsatzschicht des CXL Fabric Switch IC Marktes, da größere Fabrics ein reichhaltigeres Schaltverhalten erfordern. Panmnesia kündigte im November 2025 die Verfügbarkeit von Mustern seines PCIe 6.0-CXL 3.2 Fabric Switch an und beschrieb ihn als das erste Fabric-Switch-Silizium, das CXL 3.2 mit portbasierter Routing-Unterstützung vollständig implementiert. Panmnesia gab dann im April 2026 bekannt, dass es Vorab-Silizium seines PCIe 6.4-CXL 3.2 Fusion Switch an Early-Access-Partner geliefert hatte. Marvell brachte im März 2026 den Structera S 30260 260-Lane CXL 3.0 Switch mit einer aggregierten Bandbreite von bis zu 4 TB/s auf den Markt, wobei Kundenmuster für Q3 2026 geplant waren. Diese Schritte zeigen, dass Lieferanten den CXL Fabric Switch IC Markt auf größere Fabrics vorbereiten, die über frühe Speichererweiterungsanwendungsfälle hinausgehen. Anbieter, die während dieses Übergangs Design-Wins sichern, können Server- und Rack-Architekturen für mehrere Erneuerungszyklen beeinflussen.

Optimierung der GPU- und Beschleuniger-Auslastung auf Rack-Ebene erhöht die strategische Priorität

KI-Cluster auf Rack-Ebene belohnen eine höhere Auslastung, da inaktive Beschleuniger weiterhin Kapital und Energie verbrauchen, selbst wenn der Modelldurchsatz hinter den Erwartungen zurückbleibt. Astera Labs gab an, dass sein Scorpio X-Series 320-Lane Smart Fabric Switch Hypercast In-Network-Compute-Engines enthält, die AllReduce-Operationen um bis zu 2x beschleunigen. In derselben Ankündigung wurde mitgeteilt, dass das Produkt bereits im Mai 2026 mit der Auslieferung an führende Hyperscaler begonnen hatte, was darauf hindeutet, dass Käufer Switch-Silizium nun als Leistungshebel in KI-Clustern betrachten. Der CXL Fabric Switch IC Markt profitiert auch davon, wenn In-Network-Verarbeitung den hostseitigen Datenverkehr reduziert und die Synchronisierung über größere Trainingsaufgaben hinweg verbessert. Dies macht die Switch-Auswahl strategischer als bei früheren PCIe-Erweiterungsdesigns, bei denen das Gerät hauptsächlich als passive Konnektivitätsschicht diente. Mit zunehmender Cluster-Größe sollte der CXL Fabric Switch IC Markt von Plattformen profitieren, die die nutzbare GPU-Leistung steigern, ohne denselben Anstieg beim lokalen Speicher zu erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Plattform- und Ökosystemreife im großen Maßstab | -4.8% | Global, höchste Reibung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Silizium-, Verpackungs- und Validierungskosten | -3.5% | Global | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Qualifizierungskomplexität über Anbieter hinweg | -2.8% | Global, verstärkt bei Multi-Anbieter-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch proprietäre Interconnect-Architekturen | -2.2% | Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik-Hyperscaler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Plattform- und Ökosystemreife schränkt die kurzfristige Skalierungsbereitstellung ein

Der CXL Fabric Switch IC Markt hängt weiterhin von der koordinierten Bereitschaft von CPUs, Speichermodulen und Switch-Silizium ab, was eine breite Bereitstellung verlangsamt, selbst wenn eine Schicht technisch bereit ist. Marvell hob im September 2025 die Interoperabilität über wichtige Speicher- und CPU-Plattformen hinweg hervor und zeigte damit, dass eine breite Ökosystem-Validierung ein zentraler kommerzieller Meilenstein blieb und kein routinemäßiger Prüfpunkt. SK hynix kündigte ebenfalls im April 2025 die Kundenvalidierung seines auf CXL 2.0 basierenden CMM-DDR5-Moduls an und bestätigte damit, dass die speicherseitige Qualifizierung weiterhin den Bereitstellungszeitplan prägte. Jeder Qualifizierungsschritt kann den Weg von der Bemusterung zu Volumenbestellungen verlängern, insbesondere wenn Hyperscaler den gesamten Stack unter workload-spezifischen Bedingungen testen. Kleinere Anbieter stehen unter größerem Druck, da sie von externen Plattform-Roadmaps abhängen, die sie nicht kontrollieren. Bis mehr Server, Speichermodule und Software-Stacks gemeinsam reifen, wird der CXL Fabric Switch IC Markt wahrscheinlich in ungleichmäßigen Wellen wachsen statt entlang einer geraden Adoptionskurve.

Hohe Silizium-, Verpackungs- und Validierungskosten begrenzen neue Marktteilnehmer

Hohe Silizium- und Validierungskosten begrenzen weiterhin die Anzahl der Anbieter, die im CXL Fabric Switch IC Markt aggressiv konkurrieren können. Marvells Vereinbarung vom Januar 2026 zur Übernahme von XConn Technologies für 540 Millionen USD in bar und Aktien unterstrich den Wert etablierter PCIe- und CXL-Switch-Fähigkeiten. Diese Transaktion deutete auch darauf hin, dass Skalierung, technische Tiefe und Produktreife den eigenständigen Weg für kleinere Spezialisten überwiegen können. Panmnesia gab im April 2026 an, dass es eine Vorab-Beteiligung mit Early-Access-Partnern gesichert hatte und gleichzeitig auf die Massenproduktion hinarbeitete, was unterstreicht, wie lange neue Marktteilnehmer die Entwicklung finanzieren müssen, bevor sich der Umsatz ausweitet.[2]Panmnesia, "Panmnesia Supplies Pre-Release Silicon of PCIe 6.4-CXL 3.2 Fusion Switch," Panmnesia, panmnesia.com Fortgeschrittene Lane-Anzahlen, enge Latenzziele und wiederholte Kundenvalidierungsprogramme erhöhen allesamt die kommerzielle Belastung. Das Ergebnis ist ein CXL Fabric Switch IC Markt, in dem technisches Versprechen allein keine nachhaltige Teilnahme garantiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schalterarchitektur: CXL 2.0 führt, während 3.x die nächste Umsatzkurve definiert

CXL 2.0 Speicher-Pooling-Switch-ICs hielten im Jahr 2025 48,32 % der CXL Fabric Switch IC Marktgröße, während CXL 3.x Fabric Switch ICs bis 2031 voraussichtlich mit einer CAGR von 25,37 % wachsen werden. Diese Führungsposition im Jahr 2025 spiegelte die installierte Basis von Intel Sapphire Rapids sowie AMD Genoa und Bergamo Serverplattformen wider, die bereits CXL 2.0 Host-Schnittstellen bereitstellten. Hybride PCIe- und CXL-Geräte haben weiterhin strategischen Wert, da viele Käufer während des Übergangs von der Speichererweiterung zur vollständigen Fabric-Bereitstellung Flexibilität wünschen. Marvells Markteinführung im März 2026 kombinierte einen 260-Lane CXL 3.0 Switch mit einem pin-kompatiblen 260-Lane PCIe 6.0 Switch, was diese Übergangsdesignlogik in einem einzigen Hardware-Formfaktor unterstützt. KI-Scale-up-speichersemantische Designs und benutzerdefinierte oder halbdefinierte Switch-ICs sind noch frühe Kategorien, aber sie sind von Bedeutung, da einige große Betreiber eine engere Kontrolle über die Effizienz des Speichersubsystems wünschen.

Der Architekturwechsel ist nicht einfach ein Versions-Update, da er die Topologie von einstufigem Schalten hin zu Multi-Hop-Fabric-Verhalten verändert. Panmnesia gab an, dass sein Fabric-Switch-Silizium CXL 3.2 mit portbasierter Routing-Unterstützung vollständig implementiert und damit direkt die Routing-Anforderungen größerer Fabrics adressiert. Dies ist für den CXL Fabric Switch IC Markt von Bedeutung, da aktuelle CXL 2.0 Geräte in der Produktion nicht allein durch Software-Änderungen in vollständige CXL 3.x Multi-Hop-Fabrics umgewandelt werden können. Infolgedessen werden frühe Anwender der ersten CXL-Generation wahrscheinlich für einen zweiten Beschaffungszyklus auf den Markt zurückkehren. Der langfristige Pfad lässt auch Raum für benutzerdefinierte Programme, die es Hyperscalern ermöglichen, sich durch Speicherverhalten statt durch die bloße Anzahl von Switches zu differenzieren.

Nach Anzahl der Lanes: Konfigurationen mit höherer Dichte unterstützen die Rack-Ebenen-Wirtschaftlichkeit

Die 65–128-Lane-Konfiguration entfiel im Jahr 2025 auf 51,64 % des Umsatzes, während das 129–256-Lane-Segment bis 2031 voraussichtlich mit einer CAGR von 25,28 % wachsen wird. Der 65–128-Lane-Bereich entspricht aktuellen Hyperscaler-Rack-Designs, die 8–16 Beschleuniger-Knoten über eine einzige Switch-Ebene verbinden. Produkte mit bis zu 32 Lanes und 33–64 Lanes bedienen weiterhin Unternehmensrechenzentren, Edge-Bereitstellungen und Pilotprogramme, bei denen Kosten und Leistungsaufnahme zentrale Kaufkriterien bleiben. Am oberen Ende gab Astera Labs an, dass sein Scorpio X-Series Smart Fabric Switch mit 320 Lanes ausgeliefert wurde und damit Produkte mit mehr als 256 Lanes an der Leistungsgrenze von KI-Scale-up-Clustern platziert. Die kommerzielle Ausrichtung des CXL Fabric Switch IC Marktes begünstigt daher dichtere Fabrics, bei denen Betreiber weniger Hops und eine breitere Knotenreichweite wünschen.

Der Lane-Anzahl-Mix verschiebt sich, da größere KI-Cluster von Topologien mit höherem Radix profitieren, die die Latenz für Trainings-Datenverkehr reduzieren. Astera Labs gab an, dass seine Scorpio P-Series PCIe Switches im Jahr 2025 10 % des gesamten Unternehmensumsatzes ausmachten, was zeigt, dass leistungsstarkes Schalten bereits vor dem X-Series-Hochlauf ein bedeutendes kommerzielles Gewicht hatte. Dieses Umsatzsignal ermutigt Switch-Anbieter, die Dichte weiter zu erhöhen, anstatt Geräte mit hoher Lane-Anzahl als Nischenprodukte zu behandeln. Neocloud- und GPU-Cloud-Anbieter standardisieren auch Rack-Referenzdesigns rund um dichtere Konnektivitätsschichten, was mehr Nachfrage in den 129–256-Lane-Bereich ziehen sollte. Geräte mit niedrigerer Lane-Anzahl sollten weiterhin Volumenrelevanz behalten, wo praktische Bereitstellungsökonomie wichtiger ist als die größten Fabric-Ambitionen.

Nach CXL-Spezifikation: CXL 2.0 dominiert, während 3.1 und 3.2 das Wachstumstempo vorgeben

CXL 2.0 entfiel im Jahr 2025 auf 79,13 % des Umsatzes, während CXL 3.1 und CXL 3.2 bis 2031 voraussichtlich mit einer CAGR von 25,18 % wachsen werden. Diese Konzentration im Jahr 2025 spiegelte die Reife der Host-Plattformen wider, die CXL 2.0 nativ über aktuelle Server-Generationen hinweg bereitstellten. CXL 3.0 nimmt eine Brückenposition ein, da es die Schaltfähigkeit über 2.0 hinaus erweitert, während es noch vor der vollständigen CXL 3.2-Routing-Reife liegt. Marvells Markteinführung eines 260-Lane CXL 3.0 Switch im März 2026 zeigt, dass Lieferanten diese Brückenphase aktiv adressieren, anstatt darauf zu warten, dass das gesamte Ökosystem auf einmal voranschreitet. Panmnesias Musterankündigung vom November 2025 und das Vorab-Programm vom April 2026 trieben den CXL Fabric Switch IC Markt dann weiter in Richtung vollständiger CXL 3.2-Implementierung.

Spezifikationswechsel sind von Bedeutung, da speicherseitige Bereitschaft und switch-seitige Fähigkeit gemeinsam voranschreiten müssen, bevor große Bereitstellungen skalieren können. SK hynix schloss im April 2025 die Kundenvalidierung seines auf CXL 2.0 basierenden CMM-DDR5-Moduls ab, was die aktuelle Generation von Bereitstellungen unterstützte, die bereits an 2.0-Ökosysteme gebunden sind. Der CXL Fabric Switch integrierte Schaltkreis (IC) Markt wird daher wahrscheinlich eine ungleichmäßige Adoption über 3.x-Revisionen hinweg erleben, bis eine breitere Gruppe von Host-Plattformen und Modulen gemeinsam reift. Anbieter, die bereits für 3.2 positioniert sind, können diese Lücke nutzen, um frühe Design-Wins zu erzielen, während Teile der breiteren Lieferkette aufholen. Interoperabilitätsarbeit wird während dieses Übergangs wahrscheinlich zentral bleiben, da plattformübergreifende Zertifizierung weiterhin den tatsächlichen Bereitstellungszeitplan prägt.

Nach Anwendung: Speicher-Pooling führt, während KI-Cluster am schnellsten wachsen

Speicher-Pooling und Speicher-Tiering entfielen im Jahr 2025 auf 53,81 % des CXL Fabric Switch IC Marktes, während KI-Training- und Inferenz-Cluster bis 2031 voraussichtlich mit einer CAGR von 25,77 % wachsen werden. Diese Führungsposition resultierte aus dem Bedarf, die DRAM-Auslastung über gemischte Workload-Server-Flotten hinweg zu verbessern, bei denen statische Zuweisung weiterhin erhebliche ungenutzte Kapazität hinterlässt. Eine Studie der Cornell-Universität vom März 2026 berichtete, dass ein KV-Cache mit nahezu DRAM-Leistung über CXL-Speicherpools im SGLang-Inferenz-Framework bereitgestellt wird. Dieses Ergebnis unterstützt einen stärkeren Wachstumspfad für KI-Cluster, da Inferenz-Workloads von externalisiertem Speicher profitieren können, ohne die gleiche Einbuße, die Käufer normalerweise von höheren Speicher-Tiers erwarten. Kompositionsfähige Infrastruktur, Speicher-Sharing und dynamische Kapazitätszuweisung bilden die nächste Adoptionsschicht für den CXL Fabric Switch IC Markt, da Betreiber eine stärkere softwaredefinierte Kontrolle über Ressourcen anstreben.

HPC und wissenschaftliches Rechnen sollten auf einem längeren Zeithorizont beitragen, da öffentliche und Laborbeschaffungszyklen langsamer verlaufen als Hyperscale-Bereitstellungen. Datenbank- und In-Memory-Workloads können von CXL-angebundenem DRAM profitieren, das eine Ebene mit niedrigerer Latenz als NVMe-basierter Speicher für weniger häufig abgerufene Datenseiten bietet. Andere Rechenzentrums-Workloads werden wahrscheinlich schrittweiser adoptieren, da sie weniger stark durch Speicherbandbreiten-Wirtschaftlichkeit eingeschränkt sind. Der CXL Fabric Switch IC Markt expandiert daher zuerst dort, wo Speicherungleichgewicht bereits ein sichtbares Kostenproblem ist und keine theoretische Architekturfrage. Frühe Hyperscaler-Bereitstellungsmuster werden wahrscheinlich beeinflussen, wie schnell breitere Unternehmensanwendungsgruppen folgen.

Nach Kundentyp: Hyperscaler verankern den Umsatz, während Neoclouds am schnellsten wachsen

Hyperscaler und Cloud-Dienstleister hielten im Jahr 2025 56,73 % des CXL Fabric Switch IC Marktanteils, während Neocloud- und GPU-Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 27,62 % wachsen werden. Hyperscaler bleiben das wichtigste Qualifizierungs-Gateway, da ihre Server-Roadmaps, Software-Stacks und Beschaffungsvolumina bestimmen, welche Switch-Geräte Volumenlieferungen erreichen. Neocloud-Betreiber wachsen schneller, da ihre homogenen GPU-Flotten die Integrationsreibung reduzieren, die Legacy-Unternehmensumgebungen verlangsamt. OEMs und ODMs bleiben wichtig, da validierte Systemdesigns die Bereitstellungszeit für Käufer verkürzen können, die nicht jede Komponente unabhängig qualifizieren möchten. KI-Server- und Beschleuniger-Anbieter entwickeln sich ebenfalls zu einer separaten Beschaffungsebene, insbesondere dort, wo Speicher-Disaggregation neben beschleuniger-intensiven Builds geplant wird.

Unternehmensrechenzentren bewegen sich weiterhin langsamer, da Erneuerungszyklen und bestehende Beschaffungsstrukturen das Tempo von Plattformwechseln begrenzen. HPC- und Forschungsorganisationen evaluieren CXL Fabric über längere öffentliche Finanzierungs- und Systemintegrations-Zeitpläne. Telekommunikationsbetreiber stellen eine frühere Gelegenheit dar, bei der gemeinsame Speicherpools disaggregiertere Edge-Computing-Umgebungen unterstützen können. Panmnesia gab im April 2026 an, dass es Vorab-Silizium an Early-Access-Partner geliefert hatte und die Massenproduktion für H2 2026 anstrebte, was zukünftige Systemdesign-Aktivitäten über die größten Cloud-Accounts hinaus unterstützt. Der Kundenmix hält den CXL Fabric Switch IC Markt in der Hyperscale-Nachfrage verankert und erweitert gleichzeitig die zukünftige Kanalbasis.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 59,28 % des globalen Umsatzes und war damit der größte regionale Markt für CXL Fabric Switch ICs. Diese Führungsposition spiegelte die Konzentration großer Hyperscaler und mehrerer der kommerziell aktivsten Switch-Silizium-Lieferanten in derselben Region wider. Astera Labs meldete für Q1 2026 einen Umsatz von 308,4 Millionen USD, ein Anstieg von 93 % im Jahresvergleich, wobei die Scorpio Switch-Familien als primärer Wachstumsmotor fungierten.[3]Astera Labs, "Astera Labs Reports First Quarter 2026 Financial Results," Astera Labs, asteralabs.com Diese kommerzielle Dynamik zeigt, dass nordamerikanische Qualifizierungsaktivitäten bereits in bedeutendes Lieferungswachstum umgewandelt werden. Kanada und Mexiko fügen kleinere, aber relevante Infrastrukturkanäle hinzu, da die regionale Rechenzentrumskapazität zunimmt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 25,36 % wachsen und ist damit das am schnellsten wachsende regionale Segment des CXL Fabric Switch IC Marktes. Südkorea spielt eine doppelte Rolle und kombiniert die Entwicklung des Speicher-Ökosystems mit direkter Nachfrage nach CXL-fähiger Infrastruktur. SK hynix validierte sein auf CXL 2.0 basierendes CMM-DDR5-Modul im April 2025, und Panmnesia gab im April 2026 an, dass es Vorab-CXL 3.2 Switch-Silizium an Early-Access-Partner geliefert hatte. Diese Nähe zwischen Speicher- und Switch-Entwicklung kann Ökosystem-Lernzyklen verkürzen und die praktische Bereitstellungsbereitschaft beschleunigen. China, Japan und Südostasien fügen durch KI-Infrastrukturausbauten und öffentliche Technologieprogramme weitere Nachfrage hinzu.

Europa, Südamerika sowie der Nahe Osten und Afrika hielten im Jahr 2026 kleinere Positionen, folgten jedoch jeweils einem anderen Adoptionspfad innerhalb des CXL Fabric Switch IC Marktes. Europa ist stärker an Unternehmens-KI-Upgrades und öffentliche HPC-Programme gebunden. Südamerika wird in naher Zukunft wahrscheinlich eher Unternehmens-Server-Erneuerungszyklen als Hyperscale-Beschaffung verfolgen. Der Nahe Osten und Afrika bieten Greenfield-Möglichkeiten für neue KI-Einrichtungen, direkt zu späteren CXL-Designs der nächsten Generation überzugehen, wenn die Ökosystem-Bereitschaft planmäßig verbessert wird.

Wettbewerbslandschaft

Der CXL Fabric Switch IC Markt war im Jahr 2026 mäßig konzentriert, wobei Marvell Technology und Astera Labs die größten kommerziellen Präsenzen hielten. Marvell gab im Januar 2026 eine endgültige Vereinbarung zur Übernahme von XConn Technologies für 540 Millionen USD in bar und Aktien bekannt. Dieser Schritt fügte PCIe- und CXL-Switch-Fähigkeiten hinzu und stärkte auch Marvells breitere Scale-up-Interconnect-Engineering-Basis. Astera Labs meldete für das Gesamtjahr 2025 einen Umsatz von 852,5 Millionen USD, ein Anstieg von 115 % im Jahresvergleich, wobei Scorpio PCIe Switch-Hochläufe ein primärer Beitragsfaktor waren.[4]Astera Labs, "Astera Labs Reports Fourth Quarter and Full Year 2025 Financial Results," Astera Labs, asteralabs.com Diese beiden Unternehmen traten daher mit der deutlichsten kommerziellen Dynamik im CXL Fabric Switch IC Markt in das Jahr 2026 ein.

Panmnesia stach als der technisch am stärksten differenzierte Herausforderer hervor, da es die vollständige CXL 3.2-Implementierung mit portbasierter Routing-Unterstützung verfolgte. Die Musterankündigung vom November 2025 und das Vorab-Silizium-Programm vom April 2026 zeigten einen schnelleren Vorstoß bei der Unterstützung fortgeschrittener Spezifikationen als der Großteil des Feldes. Das breitere Ökosystem umfasst auch IP-Lieferanten, Speicheranbieter und Systemintegratoren, aber Merchant-Switch-Silizium bleibt unter einer kleineren Gruppe von Anbietern konzentriert. Wettbewerbsvorteile im CXL Fabric Switch IC Markt entstehen zunehmend durch Protokolltiefe, Validierungsfortschritt und Ausrichtung auf Hyperscaler-Roadmaps. Dies hält die Eintrittsbarrieren für Späteinsteiger hoch, selbst wenn die Nachfrage schnell wächst.

Weißer Raum verbleibt in In-Network-Computing, Multi-Protokoll-Konvergenz und softwaregeführter kompositionsfähiger Fabric-Steuerung. Asteras In-Network-Compute-Funktionsumfang und Marvells pin-kompatibler Switch-Strategie zeigen, wie Anbieter die Rolle des Switches über einfache Port-Aggregation hinaus erweitern. Panmnesias Early-Access-Pfad gibt ihm die Chance, zukünftige Architekturentscheidungen zu beeinflussen, wenn die Volumenproduktion den geplanten Zeitplänen folgt. Der CXL Fabric Switch integrierte Schaltkreis (IC) Markt lässt weiterhin Raum für Herausforderer, aber dauerhafte Führung wird von Lieferglaubwürdigkeit, Ökosystem-Ausrichtung und wiederholten Qualifizierungs-Wins abhängen.

CXL Fabric Switch IC Branchenführer

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Marvell Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Astera Labs kündigte seinen Scorpio X-Series 320-Lane Smart Fabric Switch an und begann mit der Auslieferung an führende Hyperscaler. Das Produkt integrierte Hypercast In-Network-Compute-Engines, die kollektive AllReduce-Operationen um bis zu 2x beschleunigten, mit einem geplanten Volumenproduktionshochlauf für H2 2026.

- April 2026: Panmnesia lieferte Vorab-Silizium seines PCIe 6.4-CXL 3.2 Fusion Switch an Early-Access-Partner. Das Unternehmen gab an, dass die Massenproduktion für H2 2026 geplant sei.

- März 2026: Marvell Technology brachte den Structera S 30260 260-Lane CXL 3.0 Switch und den Structera S 60260 260-Lane PCIe 6.0 Switch auf den Markt. Der Structera S 30260 lieferte eine aggregierte Bandbreite von bis zu 4 TB/s und ermöglichte Speicher-Pooling auf Rack-Ebene über CPUs, GPUs und Beschleuniger hinweg, wobei Kundenmuster für Q3 2026 erwartet wurden.

- Januar 2026: Marvell Technology gab eine endgültige Vereinbarung zur Übernahme von XConn Technologies für 540 Millionen USD in bar und Aktien bekannt. XConn's PCIe 5.0 und CXL 2.0 Switches befanden sich zum Zeitpunkt der Ankündigung in der Produktion, während PCIe 6.0 und CXL 3.1 Switches in der Bemusterung waren.

Globaler CXL Fabric Switch IC Marktbericht – Umfang

Der CXL Fabric Switch IC Markt umfasst Halbleiter-Switch-integrierte Schaltkreise (ICs), die Compute Express Link (CXL)-basiertes Speicher-Pooling, Speicher-Sharing und Fabric-Konnektivität über Server, Beschleuniger und kompositionsfähige Rechenzentrumsinfrastrukturen hinweg ermöglichen. Diese ICs erleichtern die kohärente Kommunikation zwischen CPUs, GPUs, Speichergeräten und anderen CXL-fähigen Endpunkten und verbessern die Ressourcenauslastung und Skalierbarkeit für KI- und Hochleistungsrechen (HPC)-Workloads. Der Markt umfasst CXL 2.0 Speicher-Pooling-Switch-ICs, CXL 3.x Fabric Switch ICs, hybride PCIe/CXL Switch ICs, KI-Scale-up-speichersemantische Fabric Switch ICs sowie benutzerdefinierte oder halbdefinierte CXL Fabric Switch ICs. Er deckt Lösungen über mehrere Lane-Anzahl-Konfigurationen und CXL-Spezifikationsgenerationen ab und unterstützt Anwendungen wie Speicher-Pooling, kompositionsfähige Infrastruktur, KI-Training und -Inferenz, HPC, Datenbanken, Analysen und andere Rechenzentrums-Workloads. Der Markt bedient Hyperscaler, Cloud-Anbieter, Server-OEMs und -ODMs, KI-Systemanbieter, Unternehmensrechenzentren, Forschungsorganisationen und Telekommunikationsbetreiber.

Der CXL Fabric Switch IC Marktbericht ist segmentiert nach Schalterarchitektur (CXL 2.0 Speicher-Pooling-Switch-ICs, CXL 3.x Fabric Switch ICs, hybride PCIe/CXL Switch ICs, KI-Scale-up-speichersemantische Fabric Switch ICs sowie benutzerdefinierte oder halbdefinierte CXL Fabric Switch ICs), Anzahl der Lanes (bis zu 32 Lanes, 33–64 Lanes, 65–128 Lanes, 129–256 Lanes und mehr als 256 Lanes), CXL-Spezifikation (CXL 2.0, CXL 3.0, CXL 3.1 und CXL 3.2 sowie CXL 4.0), Anwendung (Speicher-Pooling und Speicher-Tiering, Speicher-Sharing und dynamische Kapazitätszuweisung, kompositionsfähige und disaggregierte Infrastruktur, KI-Training- und Inferenz-Cluster, HPC und wissenschaftliches Rechnen, Datenbank-, Analyse- und In-Memory-Computing sowie andere Rechenzentrums-Workloads), Kundentyp (Hyperscaler und Cloud-Dienstleister, Neocloud- und GPU-Cloud-Anbieter, Server-OEMs und -ODMs, KI-Server- und Beschleuniger-Systemanbieter, Unternehmensrechenzentrum-Betreiber, HPC-, Forschungs- und Regierungsorganisationen sowie Telekommunikationsbetreiber und Edge-Infrastrukturanbieter) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CXL 2.0 Speicher-Pooling-Switch-ICs |

| CXL 3.x Fabric Switch ICs |

| Hybride PCIe/CXL Switch ICs |

| KI-Scale-up-speichersemantische Fabric Switch ICs |

| Benutzerdefinierte oder halbdefinierte CXL Fabric Switch ICs |

| Bis zu 32 Lanes |

| 33–64 Lanes |

| 65–128 Lanes |

| 129–256 Lanes |

| Mehr als 256 Lanes |

| CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 und CXL 3.2 |

| CXL 4.0 |

| Speicher-Pooling und Speicher-Tiering |

| Speicher-Sharing und dynamische Kapazitätszuweisung |

| Kompositionsfähige und disaggregierte Infrastruktur |

| KI-Training- und Inferenz-Cluster |

| HPC und wissenschaftliches Rechnen |

| Datenbank-, Analyse- und In-Memory-Computing |

| Andere Rechenzentrums-Workloads |

| Hyperscaler und Cloud-Dienstleister |

| Neocloud- und GPU-Cloud-Anbieter |

| Server-OEMs und -ODMs |

| KI-Server- und Beschleuniger-Systemanbieter |

| Unternehmensrechenzentrum-Betreiber |

| HPC-, Forschungs- und Regierungsorganisationen |

| Telekommunikationsbetreiber und Edge-Infrastrukturanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Schalterarchitektur | CXL 2.0 Speicher-Pooling-Switch-ICs | |

| CXL 3.x Fabric Switch ICs | ||

| Hybride PCIe/CXL Switch ICs | ||

| KI-Scale-up-speichersemantische Fabric Switch ICs | ||

| Benutzerdefinierte oder halbdefinierte CXL Fabric Switch ICs | ||

| Nach Anzahl der Lanes | Bis zu 32 Lanes | |

| 33–64 Lanes | ||

| 65–128 Lanes | ||

| 129–256 Lanes | ||

| Mehr als 256 Lanes | ||

| Nach CXL-Spezifikation | CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 und CXL 3.2 | ||

| CXL 4.0 | ||

| Nach Anwendung | Speicher-Pooling und Speicher-Tiering | |

| Speicher-Sharing und dynamische Kapazitätszuweisung | ||

| Kompositionsfähige und disaggregierte Infrastruktur | ||

| KI-Training- und Inferenz-Cluster | ||

| HPC und wissenschaftliches Rechnen | ||

| Datenbank-, Analyse- und In-Memory-Computing | ||

| Andere Rechenzentrums-Workloads | ||

| Nach Kundentyp | Hyperscaler und Cloud-Dienstleister | |

| Neocloud- und GPU-Cloud-Anbieter | ||

| Server-OEMs und -ODMs | ||

| KI-Server- und Beschleuniger-Systemanbieter | ||

| Unternehmensrechenzentrum-Betreiber | ||

| HPC-, Forschungs- und Regierungsorganisationen | ||

| Telekommunikationsbetreiber und Edge-Infrastrukturanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CXL Fabric Switch IC Markt?

Der CXL Fabric Switch IC Markt wurde im Jahr 2025 auf 18,72 Millionen USD bewertet, wird für 2026 auf 52,81 Millionen USD prognostiziert und soll bis 2031 bei einer CAGR von 24,38 % 157,21 Millionen USD erreichen.

Welche Anwendung generiert den meisten Umsatz bei CXL Fabric Switch ICs?

Speicher-Pooling und Speicher-Tiering führten im Jahr 2025 mit 53,81 % des Umsatzes, was den unmittelbaren Wert einer besseren DRAM-Auslastung über Server-Flotten hinweg widerspiegelt.

Welche Kundengruppe wächst in diesem Bereich am schnellsten?

Neocloud- und GPU-Cloud-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 27,62 % wachsen, schneller als andere Kundengruppen, da ihre homogenen Beschleuniger-Flotten einfacher rund um gepoolten Speicher zu gestalten sind.

Warum ziehen CXL 3.x Switches mehr Aufmerksamkeit auf sich als CXL 2.0 Geräte?

CXL 3.x Switches unterstützen fortgeschritteneres Fabric-Verhalten für größere Multi-Host- und Multi-Rack-Designs, während CXL 2.0 mit 79,13 % des Umsatzes im Jahr 2025 weiterhin die heutige installierte Basis dominiert.

Welche Region führt die aktuelle Nachfrage an und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit 59,28 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 25,36 % am schnellsten wächst.

Was ist die größte Herausforderung, die eine breitere Adoption verlangsamt?

Die größte Herausforderung ist die Ökosystem-Bereitschaft über CPUs, Speichermodule und Switch-Silizium hinweg, kombiniert mit hohen Validierungskosten, die den Übergang von der Bemusterung zur Volumenbereitstellung verzögern können.

Seite zuletzt aktualisiert am: