Marktgröße und Marktanteil für Customer Journey Orchestration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.09 Milliarden US-Dollar |

| Marktgröße (2031) | 24.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Customer Journey Orchestration von Mordor Intelligence

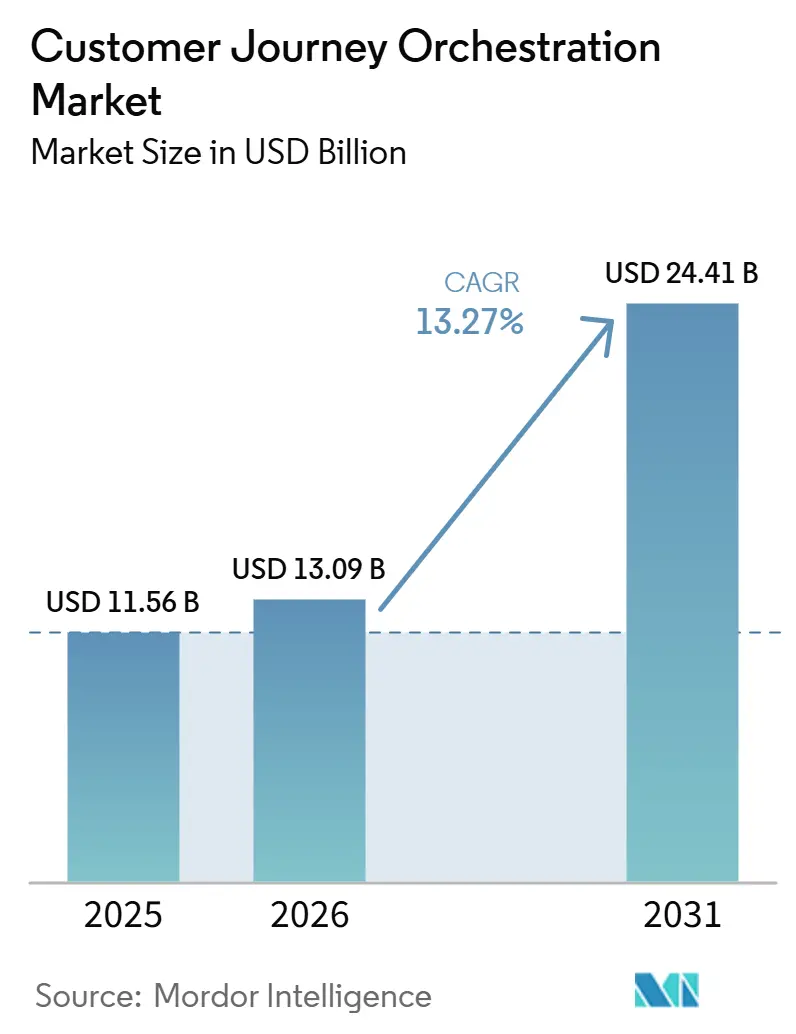

Die Marktgröße für Customer Journey Orchestration wird auf 11,56 Milliarden USD im Jahr 2025, 13,09 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 24,41 Milliarden USD erreichen, mit einem CAGR von 13,27 % von 2026 bis 2031. Der aktuelle Wachstumspfad des Marktes für Customer Journey Orchestration wird durch den Übergang von der Batch-Kampagnenausführung zum Echtzeit-Interaktionsmanagement in Marketing-, Service- und Commerce-Umgebungen geprägt. Die Nachfrage steigt auch, weil Unternehmen KI-Systeme wünschen, die die nächste Aktion im Moment entscheiden können, anstatt sich auf im Voraus erstellte feste Journey-Pfade zu verlassen. Cloud-basierte Erfahrungsplattformen erleichtern diesen Wandel, da sie den Infrastrukturaufwand reduzieren und Teams helfen, von einer einheitlicheren Kundensicht aus zu arbeiten. Gleichzeitig rücken Datenspeicherort, Einwilligungskontrollen und Prüfbarkeit immer stärker in den Mittelpunkt von Kaufentscheidungen, insbesondere in regulierten Sektoren. Der Wettbewerb im Markt für Customer Journey Orchestration spiegelt diese Spaltung nun wider, wobei große Plattformanbieter installierte Ökosysteme nutzen, um Marktanteile zu verteidigen, während KI-native Anbieter bei Geschwindigkeit, Flexibilität und engeren Anwendungsfällen konkurrieren.

Wichtigste Erkenntnisse des Berichts

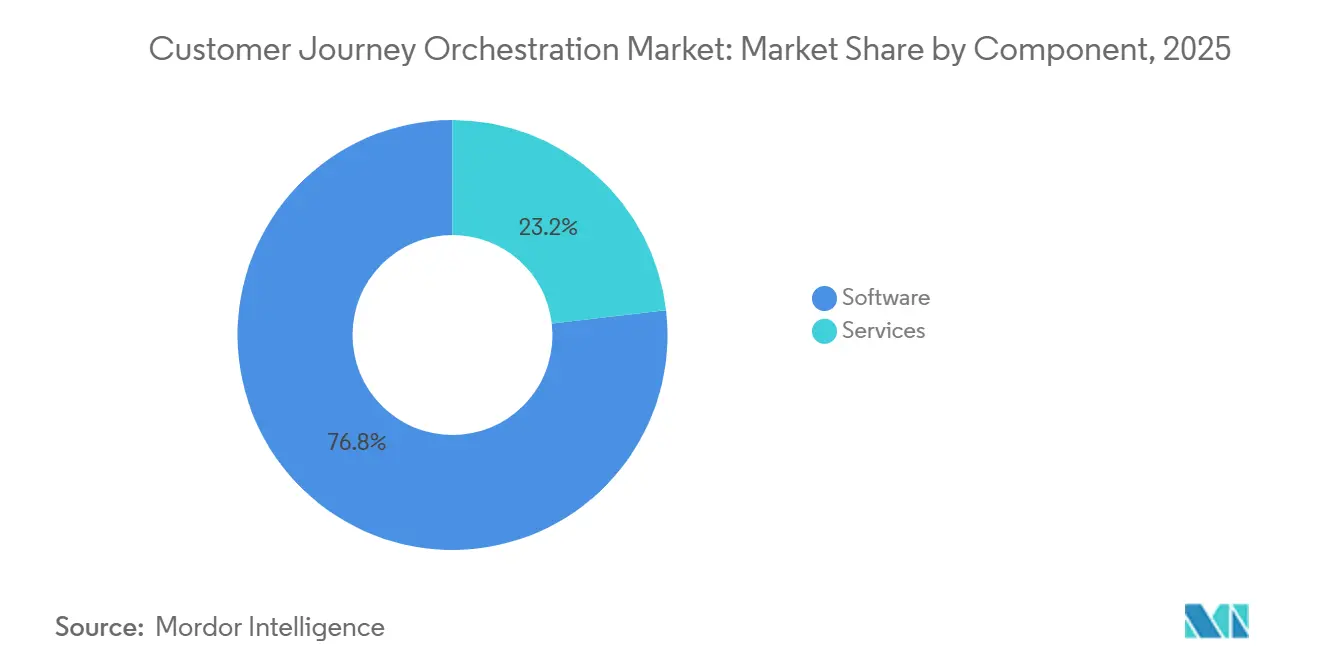

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 76,84 % am Markt für Customer Journey Orchestration, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,92 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 61,63 % der Marktgröße für Customer Journey Orchestration auf Cloud, während On-Premises bis 2031 voraussichtlich mit einem CAGR von 15,37 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 27,48 % der Marktgröße für Customer Journey Orchestration auf Customer Journey Design und Erfahrungsmanagement, während Journey-Optimierung bis 2031 voraussichtlich mit einem CAGR von 17,84 % wachsen wird.

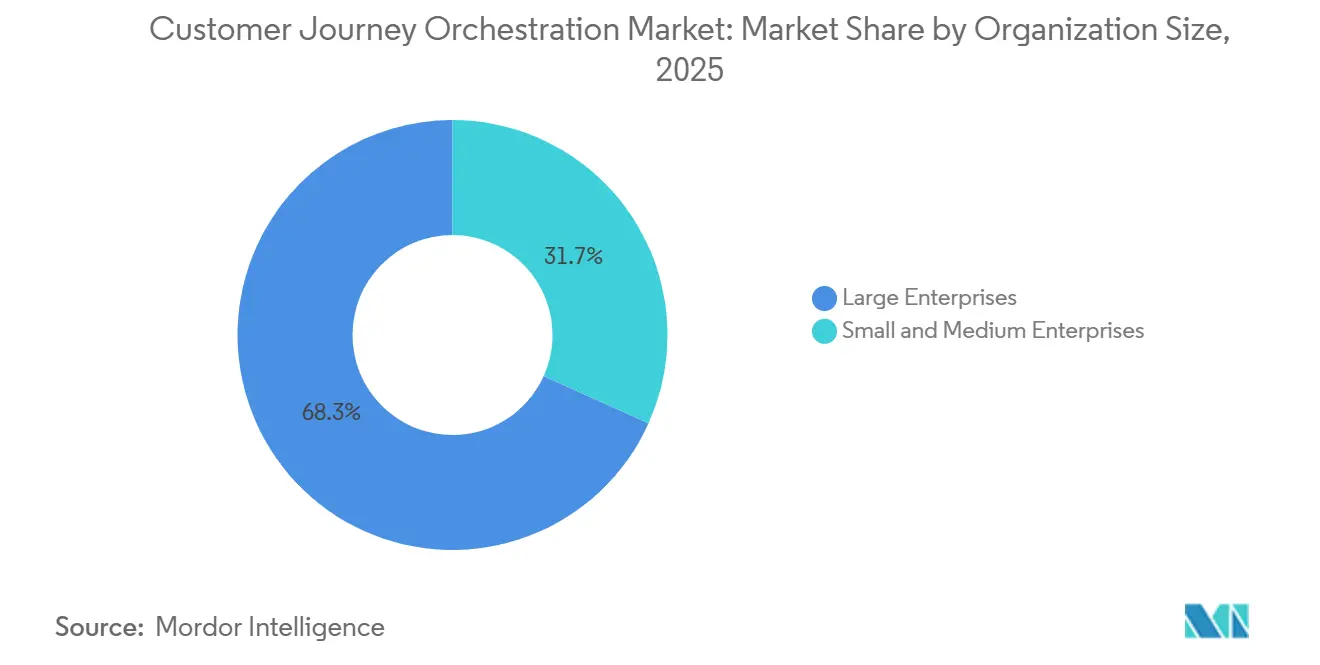

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 68,26 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 16,58 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,81 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 17,21 % wachsen wird.

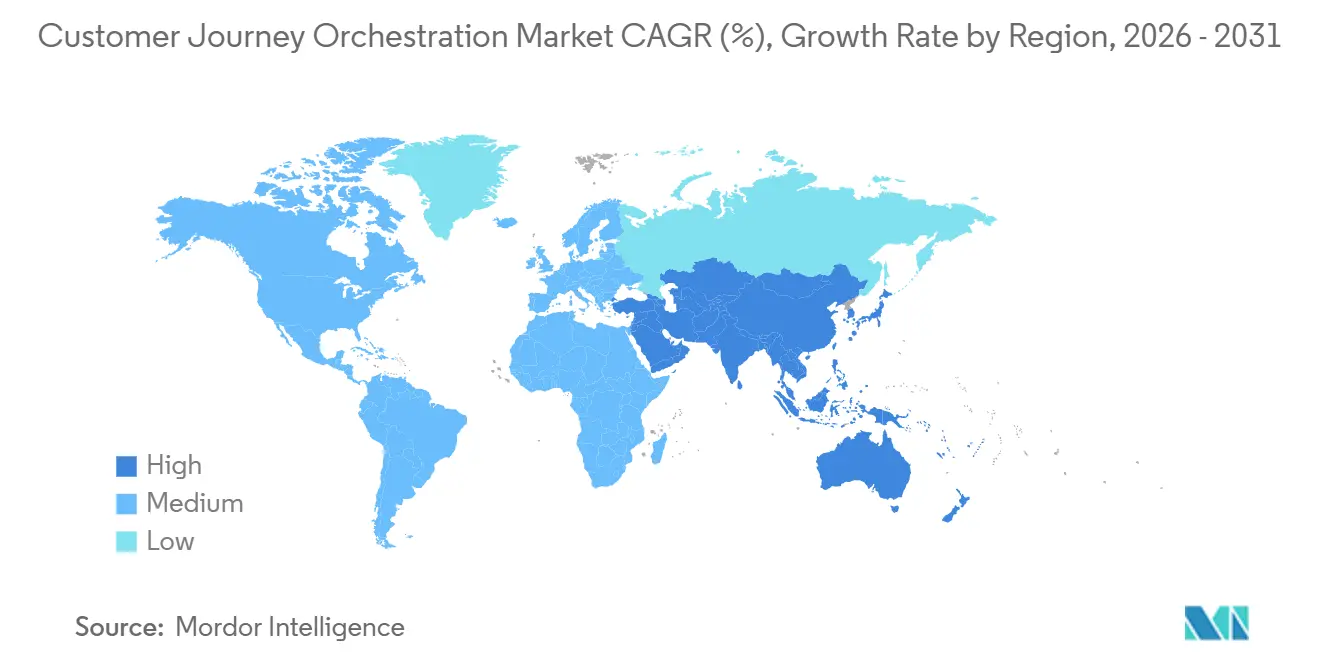

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,18 % am Markt für Customer Journey Orchestration, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 18,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Customer Journey Orchestration

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach personalisierten Echtzeit-Journeys | +3.5% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an der Vereinheitlichung fragmentierter Kundendaten über alle Touchpoints hinweg | +2.8% | Global, am stärksten ausgeprägt in Nordamerika und der Europäischen Union, wo die Investitionen in Kundendatenplattformen am höchsten sind | Mittelfristig (2–4 Jahre) |

| Ausweitung von KI-gesteuerter Entscheidungsfindung und Automatisierung der nächstbesten Aktion | +2.3% | Nordamerika und die Europäische Union als Kernregionen, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung Cloud-nativer Kundenerfahrungs-Stacks | +1.9% | Global, am stärksten in Nordamerika, dem Vereinigten Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Steigender Druck zur Verbesserung der Konversion in anspruchsvollen digitalen Journeys | +1.4% | Nordamerika, Europa und der entwickelte asiatisch-pazifische Raum einschließlich Japan, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Orchestrierungsanwendungsfälle mit geringerem Aufwand in mittelständischen Unternehmen | +1.1% | Global, mit frühen Adoptionsgewinnen in Nordamerika, der DACH-Region und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierten Echtzeit-Journeys

Echtzeit-Personalisierung entwickelt sich im Markt für Customer Journey Orchestration von einem optionalen Merkmal zu einer zentralen Betriebsanforderung, da statische Kampagnen die steigenden Kundenerwartungen über digitale Kanäle hinweg nicht mehr erfüllen. Unternehmen wünschen zunehmend Systeme, die innerhalb desselben Interaktionsfensters auf aktuelles Verhalten, jüngste Käufe, Kanalkontext und Servicehistorie reagieren können. Adobe verstärkte diesen Wandel im September 2025 mit der Ankündigung der allgemeinen Verfügbarkeit von KI-Agenten für die Transformation der Kundenerfahrung, einschließlich des Journey Agent in Adobe Journey Optimizer, der Journeys über Web, Mobile, App und E-Mail hinweg auf Basis definierter Ziele erstellt und orchestriert. Twilio verfolgte im Mai 2026 dieselbe Richtung mit Conversation Orchestrator, Conversation Memory und Conversation Intelligence, die alle darauf ausgelegt sind, den Kundenkontext zu bewahren und koordinierte KI- und menschliche Interaktionen über Kanäle hinweg zu unterstützen.[1]Twilio, „Infrastruktur für die agentische Ära – Alles, was wir bei SIGNAL 2026 vorgestellt haben”, Twilio Blog, twilio.com Da immer mehr Anbieter ihre Produkt-Roadmaps auf Echtzeit-Orchestrierung ausrichten, bewegt sich der Markt für Customer Journey Orchestration hin zu kontinuierlichen Engagement-Modellen anstelle von kampagnenweiser Ausführung.

Wachsender Bedarf an der Vereinheitlichung fragmentierter Kundendaten über alle Touchpoints hinweg

Fragmentierte Kundendaten bleiben eines der deutlichsten Hindernisse für eine nützliche Orchestrierung im Markt für Customer Journey Orchestration, da Signale häufig auf separate CRM-, Commerce-, Service- und Analysesysteme verteilt sind. Wenn diese Datensätze nicht miteinander verbunden sind, wird die Journey-Logik unvollständig, und die nächste Aktion basiert auf einem unvollständigen Kontext anstatt auf der gesamten Kundenbeziehung. Adobe adressierte dieses Problem im März 2025 durch die Einführung des Experience Platform Agent Orchestrator, unterstützt durch Partnerschaften mit Acxiom, AWS, Genesys, IBM, Microsoft, SAP, ServiceNow und Workday, um eine koordinierte Ausführung über Kundenservice-, ERP-, Kollaborations- und Datenverwaltungsumgebungen hinweg zu ermöglichen. Dieses Anbieterverhalten zeigt, dass Käufer nicht nur die Qualität der Entscheidungsfindung bewerten, sondern auch testen, wie gut eine Plattform in den bestehenden Unternehmens-Stack integriert werden kann. Dies hält die Breite des Ökosystems im Mittelpunkt des Wettbewerbs im Markt für Customer Journey Orchestration, insbesondere in großen Accounts mit mehreren Legacy-Plattformen.

Ausweitung von KI-gesteuerter Entscheidungsfindung und Automatisierung der nächstbesten Aktion

Der Markt für Customer Journey Orchestration entwickelt sich auch deshalb weiter, weil regelbasierte Verzweigungen zugunsten von Systemen weichen, die den Kontext in Echtzeit auswerten und die nächstbeste Aktion über Kanäle hinweg bestimmen. Dies ist von Bedeutung, weil feste Entscheidungsbäume oft versagen, wenn sich das Kundenverhalten schneller ändert, als Journey-Designs aktualisiert werden können. Oracle machte diese Richtung im April 2026 mit Fusion Agentic Applications für CX explizit, einschließlich eines Sales Command Center für die kontinuierliche Ausführung der nächstbesten Aktion und eines Marketing Command Center, das das nächstbeste Wachstumsprogramm auf Basis einheitlicher Unternehmenssignale startet.[2]Oracle, „Oracle stellt Fusion Agentic Applications für Customer Experience vor”, Oracle News, oracle.com Braze verfolgte im April 2026 einen ähnlichen Weg mit BrazeAI Operator und BrazeAI Agent Console, die beide darauf ausgelegt sind, eine autonomere Kampagnenerstellung, Personalisierung und Auslieferung zu unterstützen. Da KI-gestützte Entscheidungsfindung immer stärker eingebettet wird, verlagert sich der Markt für Customer Journey Orchestration hin zu Plattformen, die Richtlinienkontrollen, Kundenkontext und Ausführungsgeschwindigkeit in einem einzigen gesteuerten Workflow kombinieren können.

Zunehmende Einführung Cloud-nativer Kundenerfahrungs-Stacks

Cloud-native Bereitstellung expandiert im Markt für Customer Journey Orchestration weiterhin, da sie den Infrastrukturaufwand reduziert und Produktaktualisierungen für große Nutzerbasen leichter absorbierbar macht. Abonnementpreise senken auch die Einstiegshürde für Käufer, die Orchestrierung ohne einen langen Hardware- oder Rechenzentrum-Zyklus erproben möchten. Adobe unterstützte diesen Ansatz im April 2026 mit CX Enterprise, einem durchgängigen agentischen KI-System, das für die Zusammenarbeit mit Adobe Experience Cloud und wichtigen Cloud- und Modellpartnern konzipiert ist, darunter AWS, Google Cloud, IBM, Microsoft, NVIDIA, Anthropic und OpenAI. Braze fügte ein verwandtes Signal durch EU-Hosting auf Google Cloud für BrazeAI Decisioning Studio hinzu, was zeigt, wie die Cloud-Expansion nun ebenso stark durch regionale Compliance-Anforderungen wie durch Skalierungseffizienz geprägt wird. Diese Mischung aus Agilität und kontrollierter Bereitstellung unterstützt weiterhin das Cloud-geführte Wachstum im Markt für Customer Journey Orchestration, auch wenn regulierte Käufer einige Workloads näher an ihren eigenen gesteuerten Umgebungen halten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Integrationskomplexität mit Legacy-CRM-, CDP- und Marketingsystemen | -2.6% | Global, am stärksten in Nordamerika und Europa, wo die Dichte an Legacy-Systemen am höchsten ist | Langfristig (≥ 4 Jahre) |

| Datenschutz-, Einwilligungs- und Governance-Einschränkungen | -2.1% | Europäische Union unter der DSGVO, Nordamerika unter CCPA und CPRA sowie der asiatisch-pazifische Raum unter PIPL, APPI und PDPA | Langfristig (≥ 4 Jahre) |

| Schwierigkeit, den inkrementellen ROI über isolierte Geschäftsbereiche hinweg nachzuweisen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Fachkräften für Journey Design und Analytik | -0.9% | Global, akut in aufstrebenden asiatisch-pazifischen Märkten und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-CRM-, CDP- und Marketingsystemen

Integrationskomplexität ist nach wie vor eine bedeutende Bremse für den Markt für Customer Journey Orchestration, da viele große Organisationen versuchen, neue Orchestrierungsschichten mit älteren CRM-, Marketing-, Commerce- und Servicesystemen zu verbinden. Diese Umgebungen waren oft nicht darauf ausgelegt, Kundensignale in Echtzeit auszusenden, was die Implementierung verlangsamt und die Aktivierung fragmentiert hält. Die partnerreiche Struktur des Adobe Experience Platform Agent Orchestrator zeigt, wie viel Wert Käufer auf zertifizierte Integrationen über Kundenservice-, Unternehmensanwendungs-, Kollaborations- und Datenumgebungen hinweg legen. SAP und Google Cloud erweiterten ihre Partnerschaft im April 2026 ebenfalls, um Multi-Agenten-KI über SAP Engagement Cloud, SAP CX, Joule und Gemini Enterprise zu unterstützen, was den breiteren Marktbedarf widerspiegelt, etablierte Unternehmenssysteme mit neueren Orchestrierungs- und KI-Workflows zu verbinden. Solange die Integration in diesen Umgebungen nicht einfacher wird, wird der Markt für Customer Journey Orchestration weiterhin mit längeren Unternehmensverkaufszyklen und selektiveren Rollouts in komplexen Accounts konfrontiert sein.

Datenschutz-, Einwilligungs- und Governance-Einschränkungen

Datenschutz- und Einwilligungsregeln gestalten den Markt für Customer Journey Orchestration neu, da die Qualität der Personalisierung von der rechtmäßigen Erhebung, Speicherung und Aktivierung von Kundendaten abhängt. Käufer in regulierten Sektoren wünschen nun Journey-Ausführungssysteme, die nachweisen können, woher Daten stammen, wie sie verwendet werden und ob Einwilligungsregeln bei jedem Schritt eingehalten wurden. PossibleNOW reagierte auf diesen Bedarf im Juli 2025, indem es seinen MyPreferences Decision Service in Salesforce Marketing Cloud durch eine native Einbettung in Journey Builder für Echtzeit-Einwilligungs-, Präferenz- und Zero-Party-Datenverwaltung erweiterte. Braze fügte im April 2026 ein weiteres Compliance-Signal hinzu, indem es EU-Hosting auf Google Cloud für BrazeAI Decisioning Studio einführte, sodass die vom Tool verarbeiteten Echtzeit-Kundenentscheidungsdaten die Region der Europäischen Union nicht mehr verlassen. Da Einwilligungs- und Speicherortregeln immer schwerer von der täglichen Ausführung zu trennen sind, belohnt der Markt für Customer Journey Orchestration Anbieter, die Governance in die Plattform einbetten, anstatt sie als späteren Zusatz zu behandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen verankern den Umsatz, während Dienstleistungen beschleunigen

Software hielt im Jahr 2025 einen Anteil von 76,84 % am Markt für Customer Journey Orchestration, was die plattformgeführte Natur der Unternehmensausgaben in dieser Kategorie widerspiegelt. Käufer weisen weiterhin den größten Wert Journey-Buildern, Echtzeit-Entscheidungsmaschinen, Kundendaten-Konnektoren und der zentralen Orchestrierungsschicht zu, die kanalübergreifend sitzt. Dies zeigt auch, dass Unternehmen bei der Modernisierung ihrer Kundenerfahrungsabläufe wiederverwendbare Engagement-Systeme gegenüber einmaligen kundenspezifischen Entwicklungen bevorzugen. Die installierte Softwarebasis ist wichtig, da wiederkehrende Plattformumsätze Anbietern mehr Spielraum geben, KI-Funktionen, Compliance-Kontrollen und eine tiefere Ökosystemintegration zu finanzieren.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 15,92 % wachsen, was sie zur am schnellsten wachsenden Komponente macht, da Bereitstellungs- und Governance-Anforderungen für interne Teams allein immer schwieriger zu bewältigen werden. Diese Expansion ist mit Implementierungs-, Systemintegrations-, Managed-Operations-, Schulungs- und Optimierungsarbeiten verbunden, die der Plattformeinführung in mehr Geschäftsbereichen folgen. Der Markt für Customer Journey Orchestration erlebt hier einen breiteren Wandel, da KI-gestützte Bereitstellung neue Betriebspraktiken rund um Modellüberwachung, Journey-Tests und Content-Management erfordert. Infolgedessen wachsen Dienstleistungen nicht, weil Software schwächer wird, sondern weil Unternehmenskäufer zunehmend externe Unterstützung benötigen, um den Softwarewert im großen Maßstab zu aktivieren.

Nach Bereitstellungsmodus: Cloud führt, aber regulierte Nachfrage verändert die Mischung

Cloud entfiel im Jahr 2025 auf einen Anteil von 61,63 % der Marktgröße für Customer Journey Orchestration, was zeigt, dass die meisten Bereitstellungen weiterhin skalierbare und zentral aktualisierte Umgebungen bevorzugen. Unternehmen schätzen den geringeren Infrastrukturaufwand, den schnelleren Release-Zyklus und den einfacheren Zugang zu vorgefertigten KI-Funktionen, die Cloud-Bereitstellung in der Regel bietet. Dies hält Cloud im Mittelpunkt neuer Rollouts, insbesondere für Unternehmen, die eine schnellere Wertschöpfung in Marketing-, Service- und Commerce-Teams anstreben. Die aktuelle Struktur des Marktes für Customer Journey Orchestration neigt daher weiterhin zur Cloud als Standardarchitektur für eine breite Unternehmenseinführung.

On-Premises wird bis 2031 voraussichtlich mit einem CAGR von 15,37 % wachsen, was ein ungewöhnliches Muster schafft, bei dem das größte Modell und das am schnellsten wachsende Modell nicht identisch sind. Der Wandel ist mit Datensouveränität, sektorspezifischer Compliance und der Vorsicht der Käufer verbunden, sensible Entscheidungsdaten aus kontrollierten Umgebungen zu verlagern. Braze reagierte auf diesen Druck im April 2026 durch EU-Hosting auf Google Cloud für BrazeAI Decisioning Studio, ein Schritt, der direkt auf europäische Datenspeicherortanforderungen abzielt. Hybride Bereitstellung gewinnt aus demselben Grund an Relevanz, da viele Käufer Cloud-basierte Inferenz und Koordination wünschen, während sie ausgewählte Kundendatensätze oder regulierte Workflows näher an ihren eigenen gesteuerten Systemen halten.

Nach Anwendung: Journey Design bleibt grundlegend, während Optimierung schneller expandiert

Customer Journey Design und Erfahrungsmanagement hielten im Jahr 2025 einen Anteil von 27,48 %, was ihnen die größte Anwendungsposition im Markt für Customer Journey Orchestration verschafft. Diese Führungsposition spiegelt die Tatsache wider, dass viele Unternehmen mit Mapping, Transparenz und Erfahrungsdesign beginnen, bevor sie weiter in Optimierung und fortgeschrittenere Automatisierung investieren. Design-Tools helfen Organisationen, Abbruchpunkte zu identifizieren, Kanalübergaben zu verstehen und eine gemeinsame Struktur für kundenseitige Prozesse zu schaffen. In der Praxis wird dieser Anwendungsbereich oft zum ersten Schritt, da Unternehmen einen gemeinsamen Journey-Rahmen benötigen, bevor sie die Logik der nächstbesten Aktion im großen Maßstab verwalten können. Der Markt für Customer Journey Orchestration hängt weiterhin von dieser Abfolge ab, da die Design-Reife oft bestimmt, wie effektiv spätere Optimierungsinvestitionen wirken.

Journey-Optimierung wird bis 2031 voraussichtlich mit einem CAGR von 17,84 % wachsen, was sie zur am schnellsten wachsenden Anwendung macht, da frühere Plattformkäufer von der Einrichtung zur kontinuierlichen Verbesserung übergehen. Diese Veränderung deutet darauf hin, dass der Markt in eine operativere Phase eintritt, in der der Wert weniger von der anfänglichen Journey-Erstellung und mehr von der kontinuierlichen Abstimmung über Kanäle und Entscheidungspunkte hinweg abhängt. Twilio unterstützte diese Bewegung im Mai 2026 mit der Einführung von Conversation Orchestrator, Conversation Memory und Conversation Intelligence, die alle darauf abzielen, den Kontext zu bewahren und koordinierte Kundeninteraktionen über KI- und menschliche Touchpoints hinweg zu verbessern. Adobe verstärkte auch die automatisierungsgeführte Ausführung im September 2025 mit Journey Agent in Adobe Journey Optimizer, der Journeys auf Basis angegebener Ziele und beobachteter Abbruchsignale erstellen und orchestrieren kann.

Nach Unternehmensgröße: Großunternehmen führen, während KMU aufholen

Großunternehmen hielten im Jahr 2025 einen Anteil von 68,26 %, was zeigt, dass der Markt für Customer Journey Orchestration den größten Teil seines Umsatzes weiterhin von Käufern mit breiten Kundenstämmen, mehreren Geschäftsbereichen und länderübergreifenden Betriebsmodellen bezieht. Diese Organisationen haben dringendere Anforderungen an kanalübergreifende Koordination, Kundenbindung und großangelegte Personalisierung. Sie verfügen auch tendenziell über das Budget und die interne Unterstützung, die erforderlich sind, um Orchestrierung mit CRM-, Service-, Analyse- und Commerce-Systemen zu verbinden. Diese Kombination hält Großunternehmen in der Führungsposition, auch wenn sich der Markt weiter für kleinere Käufer öffnet.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 16,58 % wachsen, was auf eine bedeutende Reduzierung der technischen Hürden hindeutet, die die Einführung einst einschränkten. No-Code- und Low-Code-Schnittstellen, einfachere Bereitstellungsmodelle und stärker gebündelte KI-Funktionen machen Orchestrierung für kleinere Teams zugänglicher. Der Markt für Customer Journey Orchestration weitet sich daher über den traditionellen Unternehmenskern hinaus aus und bewegt sich in Anwendungsfälle, in denen Geschwindigkeit und Benutzerfreundlichkeit ebenso wichtig sind wie die Plattformtiefe. Compliance-Anforderungen unterstützen diese Expansion ebenfalls, da kleinere Unternehmen zunehmend strukturierte Tools für Einwilligungs- und Engagement-Workflows gegenüber manuellen Ansätzen bevorzugen, die schwieriger zu steuern sind.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen an Tempo gewinnt

BFSI hielt im Jahr 2025 einen Anteil von 24,81 %, was es zum größten Endnutzersegment im Markt für Customer Journey Orchestration machte. Banken und Versicherer investieren weiterhin, da Onboarding, Produkt-Cross-Selling, Serviceabwicklung und Kundenbindung alle von einer koordinierteren Journey-Ausführung über digitale und unterstützte Kanäle hinweg profitieren. Der Wert jeder Kundenbeziehung ist im BFSI-Bereich hoch, sodass selbst bescheidene Verbesserungen bei Abschlussraten oder Kundenbindung größere Plattformausgaben rechtfertigen können. Dies hält das Segment in Bezug auf den aktuellen Umsatz vorne und unterstützt weitere Investitionen in gesteuerte Umgebungen für die nächstbeste Aktion. Es passt auch zum breiteren Muster des Marktes für Customer Journey Orchestration, bei dem Sektoren mit großen Kundendatensätzen und häufigen Service-Touchpoints tendenziell zuerst handeln.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einem CAGR von 17,21 % wachsen, was es zur am schnellsten wachsenden Endnutzerbranche im Markt macht. Das Wachstum wird durch den Übergang von reaktiver Kommunikation hin zu Patienten- und Mitglieder-Engagement angetrieben, das zeitnaher, personalisierter und besser auf Versorgungspfade abgestimmt ist. Pegasystems erklärte im Jahr 2025, dass KI-Orchestrierung im Gesundheitswesen die Upselling-Leistung verbessern, das Engagement steigern und eine maßgeschneidertere Ansprache über Krankenversicherungserfahrungen hinweg unterstützen kann.[3]Pegasystems, „Jenseits der Transaktion – Wie KI-Orchestrierung die Ergebnisse im Gesundheitswesen verbessert”, Pega Insights, pega.com Das Segment wird auch durch Compliance geprägt, da Käufer native Audit-Protokollierung, Einwilligungsverfolgung und Datenminimiierungskontrollen wünschen, die in die Journey-Ausführung eingebettet sind, anstatt später aufgesetzt zu werden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,18 % am Markt für Customer Journey Orchestration, was die Region in der Führungsposition hielt. Die Region profitiert von einer frühen Unternehmenseinführung, hohen Technologieausgaben und der Präsenz vieler der größten Softwareanbieter, die Kundenerfahrungs- und CRM-Workflows bedienen. Eine große installierte Basis von Unternehmensanwendungen macht Nordamerika auch zu einem natürlichen Einführungsmarkt für Orchestrierungsfunktionen, die sich über Marketing, Service und Commerce erstrecken. Der Markt für Customer Journey Orchestration in den Vereinigten Staaten bleibt besonders aktiv, da große Plattformanbieter weiterhin KI-geführte Roadmaps rund um Unternehmensdaten und kanalübergreifendes Engagement entwickeln. Gleichzeitig veranlassen datenschutzrechtliche Regelungen auf Bundesstaatsebene Käufer, der Einwilligungs-Governance und den Grenzen der Datenaktivierung mehr Aufmerksamkeit zu widmen.

Europa bleibt im Markt für Customer Journey Orchestration wichtig, da die Unternehmensnachfrage stark ist, Bereitstellungsentscheidungen jedoch stärker durch Datenschutz-, Speicherort- und Prüfanforderungen geprägt werden. Deutschland, das Vereinigte Königreich und Frankreich verankern weiterhin die regionale Nachfrage, insbesondere im BFSI- und Telekommunikationsbereich, wo Kundeninteraktionen häufig und reguliert sind. Braze adressierte dieses Umfeld im April 2026 mit EU-Hosting auf Google Cloud für BrazeAI Decisioning Studio, sodass Echtzeit-Entscheidungsdaten die Region der Europäischen Union nicht mehr verlassen. Die Region bleibt daher eines der deutlichsten Beispiele dafür, wie regulatorische Strukturen die Plattformarchitektur im Markt für Customer Journey Orchestration neu gestalten können.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 18,43 % wachsen, was ihn zur am schnellsten wachsenden Geografie im Markt für Customer Journey Orchestration macht. China, Indien, Japan, Südkorea und Australien sind die wichtigsten Nachfragezentren, unterstützt durch große digitale Nutzerbasen und steigende Erwartungen an Echtzeit-Engagement. Mobile-First-Verhalten in weiten Teilen der Region treibt Anbieter dazu, Orchestrierungsmodelle zu unterstützen, die weniger von traditionellen, E-Mail-lastigen Engagement-Mustern abhängig sind. Südostasien fügt eine weitere Dynamikebene hinzu, da Messaging-geführter Commerce und App-zentrisches Serviceverhalten eine Orchestrierung erfordern, die schnell auf hochvolumige digitale Touchpoints reagieren kann. Dieselbe Chance lenkt die Aufmerksamkeit auf Lokalisierung und Daten-Governance, da regionale Datenschutzregeln und Speicherorterwartungen immer schwerer von der Produktgestaltung zu trennen sind.

Wettbewerbslandschaft

Der Markt für Customer Journey Orchestration weist an der Spitze eine moderate Konzentration auf, wobei Salesforce, Adobe, Oracle, SAP und Microsoft einen Großteil der Gespräche mit Großunternehmen durch umfassendere Kundenerfahrungs- und CRM-Suiten besetzen. Ihr Vorteil ergibt sich aus installierten Beziehungen, Integrationstiefe und der Fähigkeit, Orchestrierung mit Daten-, Service-, Analyse- und Kampagnen-Tools zu bündeln. Diese Position ist wichtig, da Käufer mit komplexen Umgebungen häufig Anbieter bevorzugen, die den Integrationsaufwand im gesamten Stack reduzieren können. Dennoch bleibt der Markt für Customer Journey Orchestration offen genug für Spezialanbieter, um zu konkurrieren, wenn Geschwindigkeit, Benutzerfreundlichkeit oder Branchenfokus wichtiger sind als die Breite der Suite. Deshalb steht die Spitzengruppe weiterhin unter Druck sowohl von spezialisierten Orchestrierungsanbietern als auch von KI-nativen Engagement-Plattformen.

Das Wettbewerbsverhalten im Jahr 2026 wurde am deutlichsten durch den Übergang zu agentischer KI geprägt. Adobe stellte CX Enterprise im April 2026 als durchgängiges System für die Ausführung des Kundenlebenszyklus vor, das Brand Intelligence, Engagement Intelligence und breite Cloud- und Modell-Interoperabilität kombiniert. Oracle führte im April 2026 Fusion Agentic Applications für CX ein, um koordinierte KI-Agenten über Vertriebs-, Marketing- und Serviceaufgaben innerhalb von Oracle Fusion Cloud Applications zu unterstützen.[4]Oracle, „Oracle stellt Fusion Agentic Applications für Customer Experience vor”, Oracle News, oracle.com SAP und Google Cloud erweiterten ihre Partnerschaft im April 2026, damit gemeinsame Kunden Multi-Agenten-KI über SAP CX und Gemini Enterprise-Umgebungen einsetzen können. Braze fügte im April 2026 BrazeAI Operator und BrazeAI Agent Console hinzu, was autonomere Kampagnen- und Personalisierungsfähigkeiten in seine Plattform einbrachte.

Die Wettbewerbsstruktur spiegelt auch eine zunehmende Spaltung zwischen breiten Suiten und fokussierten Ausführungsmodellen wider. Twilio nutzte SIGNAL 2026, um Gesprächskontinuität und KI-Mensch-Übergabekoordination als Differenzierungsmerkmal im Kundeninteraktionsmanagement zu positionieren. PossibleNOW konzentrierte sich auf Einwilligungs- und Zero-Party-Datenkontrolle innerhalb von Salesforce Marketing Cloud, was zeigt, dass engere governance-geführte Fähigkeiten im Markt für Customer Journey Orchestration weiterhin strategische Relevanz beanspruchen können. Der stärkste Weißraum verbleibt in der compliance-bewussten Orchestrierung für Sektoren wie Gesundheitswesen und Finanzdienstleistungen, wo generische Governance-Rahmen nicht immer sauber auf Betriebsanforderungen abgebildet werden können. Anbieter, die Workflow-Geschwindigkeit mit eingebetteten Kontrollen kombinieren, werden voraussichtlich effektiver konkurrieren, da sich die Unternehmenskaufkriterien über die Nachrichtenübermittlung hinaus in die gesteuerte Entscheidungsausführung verlagern.

Marktführer in der Branche für Customer Journey Orchestration

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: MoEngage führte am 3. Juni 2026 Merlin AI Custom Agents ein, die es Lifecycle-Marketern und CRM-Teams ermöglichen, benutzerdefinierte Workflow-Agenten auf Basis von MoEngage-Daten und -Tools mit vollständiger Transparenz und marketerdefinierten Leitplanken zu erstellen, und öffnete gleichzeitig seinen MCP-Server, sodass Kunden externe KI-Tools einschließlich Claude und ChatGPT ohne benutzerdefinierte Integration mit MoEngage-Daten und -Workflows verbinden können.

- Mai 2026: Twilio kündigte bei SIGNAL 2026 am 6. Mai die allgemeine Verfügbarkeit seiner neuen Conversations Layer an, bestehend aus Twilio Conversation Orchestrator, Twilio Conversation Memory und Twilio Conversation Intelligence, die gemeinsam die Kontinuität über den gesamten Kundeninteraktionslebenszyklus hinweg ermöglichen.

- April 2026: Oracle stellte am 9. April 2026 Fusion Agentic Applications für CX vor und setzte koordinierte Teams spezialisierter KI-Agenten über Vertrieb, Marketing und Service ein, die alle in Oracle Fusion Cloud Applications integriert sind und innerhalb bestehender Unternehmenssicherheits- und Governance-Rahmen operieren.

- April 2026: Adobe präsentierte CX Enterprise auf dem Adobe Summit 2026, ein durchgängiges agentisches KI-System für den gesamten Kundenlebenszyklus mit Adobe Brand Intelligence und Adobe Engagement Intelligence, mit tiefer Interoperabilität über AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA und OpenAI sowie Marketing-Agenten-Integrationen, die nativ in ChatGPT Enterprise, Gemini Enterprise und Microsoft 365 Copilot eingebettet sind.

- April 2026: SAP und Google Cloud erweiterten ihre Partnerschaft, um gemeinsamen Unternehmenskunden die Bereitstellung von Multi-Agenten-KI durch Integrationen zwischen SAP Engagement Cloud, SAP CX und Joule-Lösungen sowie Google Gemini Enterprise zu ermöglichen, sodass Agenten komplexe Marketingstrategien aus übergeordneten Zielen heraus ausführen können, mit Verfügbarkeit für Kunden in H2 2026.

Globaler Berichtsumfang für den Markt für Customer Journey Orchestration

Der Markt für Customer Journey Orchestration umfasst Plattformen und Lösungen, die es Organisationen ermöglichen, End-to-End-Kundenjourneys über mehrere Kanäle hinweg in Echtzeit zu gestalten, zu verwalten und zu optimieren. Diese Lösungen integrieren Kundendaten, nutzen Analyse- und KI-gestützte Entscheidungsfindung und automatisieren personalisierte Interaktionen, um eine konsistente Koordination über jeden Touchpoint hinweg sicherzustellen, einschließlich Marketing, Vertrieb, Service und Kundenbindung. Der Markt unterstützt Unternehmen bei der Verbesserung der Kundenerfahrung, der Stärkung des Engagements und der Bereitstellung datengesteuerter Personalisierung in Branchen wie Einzelhandel, Bankwesen, Telekommunikation, Reisen und Gesundheitswesen.

Der Bericht zum Markt für Customer Journey Orchestration ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Anwendung (Customer Journey Design und Erfahrungsmanagement, Kampagnenmanagement, Personalisierung, Analyse und Berichterstattung sowie Journey-Optimierung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Einzelhandel und E-Commerce, IT und Telekommunikation, Gesundheitswesen, Reisen und Gastgewerbe, Medien und Unterhaltung sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Customer Journey Design und Erfahrungsmanagement |

| Kampagnenmanagement |

| Personalisierung |

| Analyse und Berichterstattung |

| Journey-Optimierung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen |

| Reisen und Gastgewerbe |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Anwendung | Customer Journey Design und Erfahrungsmanagement | ||

| Kampagnenmanagement | |||

| Personalisierung | |||

| Analyse und Berichterstattung | |||

| Journey-Optimierung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Reisen und Gastgewerbe | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der Customer Journey Orchestration?

Der Markt für Customer Journey Orchestration belief sich im Jahr 2025 auf 11,56 Milliarden USD und im Jahr 2026 auf 13,09 Milliarden USD und wird voraussichtlich bis 2031 24,41 Milliarden USD erreichen, mit einem CAGR von 13,27 %.

Welche Region führt die globale Nachfrage nach Plattformen für Customer Journey Orchestration an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,18 %, unterstützt durch eine frühe Unternehmenseinführung, hohe Softwareausgaben und eine starke Anbieterpräsenz.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 18,43 % wachsen, da Mobile-First-Engagement und digitaler Commerce über große Verbraucherbasen skalieren.

Welcher Anwendungsbereich expandiert am schnellsten?

Journey-Optimierung wird bis 2031 voraussichtlich mit einem CAGR von 17,84 % wachsen, da Käufer von der Journey-Einrichtung zur laufenden Leistungsverbesserung und Entscheidungsautomatisierung übergehen.

Welches Endnutzersegment entwickelt sich am schnellsten?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einem CAGR von 17,21 % wachsen, da das Patienten- und Mitglieder-Engagement proaktiver, personalisierter und compliance-bewusster wird.

Was ist das Haupthindernis, das die Einführung in Großunternehmen verlangsamt?

Die Integration mit Legacy-CRM-, CDP- und Marketingsystemen bleibt ein wesentliches Hindernis, da sie die Bereitstellung verlangsamt und die Echtzeit-Ausführung schwieriger zu koordinieren macht.

Seite zuletzt aktualisiert am: