Marktgröße und Marktanteil für Blutdruckmessgeräte ohne Manschette

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

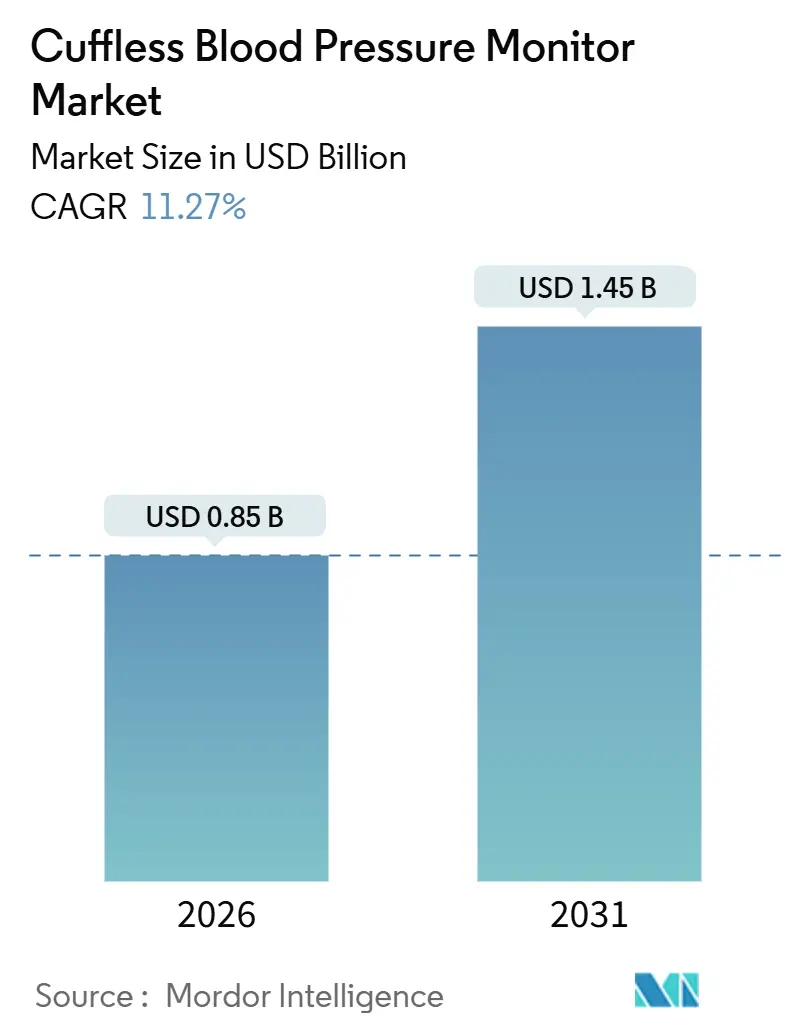

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

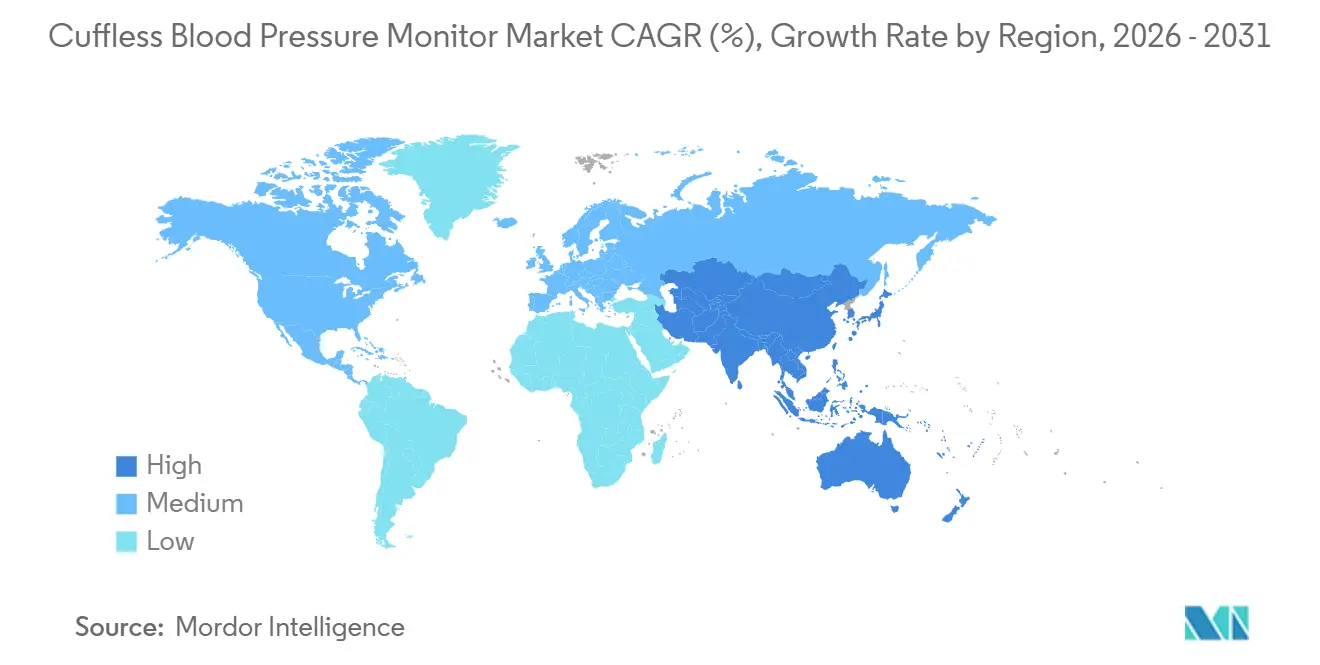

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutdruckmessgeräte ohne Manschette von Mordor Intelligence

Die Marktgröße für Blutdruckmessgeräte ohne Manschette wird im Jahr 2026 auf 0,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,45 Milliarden USD erreichen, bei einer CAGR von 11,27 % während des Prognosezeitraums (2026–2031).

Die kontinuierliche ambulante Überwachung ersetzt episodische Klinikkontrollen, da die Miniaturisierung photonischer Sensoren, die Kalibrierung durch maschinelles Lernen und unterstützende regulatorische Rahmenbedingungen zusammenwachsen. Geräte für Handgelenk, Pflaster und Ring fügen sich nun in den Alltag ein und ermöglichen große Datensätze, die Telemedizin-Dashboards und klinische Entscheidungsunterstützungssysteme speisen. Großunternehmen der Unterhaltungselektronik skalieren ihre Lieferketten, während klinische Spezialisten um die Validierung der Genauigkeit wetteifern, was überlappende, aber unterschiedliche Wettbewerbsspuren schafft. Krankenhausbeschaffungsteams und Verantwortliche für betriebliches Gesundheitsmanagement wechseln zu Abonnementmodellen, die Hardware, Analysen und Service bündeln, und erschließen so neue wiederkehrende Einnahmequellen für Anbieter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Handgelenk-Wearables mit einem Umsatzanteil von 60,23 % im Jahr 2025, während pflasterbasierte Sensoren bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

- Nach Technologie erfasste die Photoplethysmographie 54,53 % des Umsatzes im Jahr 2025, während die Bioimpedanz bis 2031 voraussichtlich mit einer CAGR von 15,85 % zulegen wird.

- Nach Formfaktor hielten Handgelenk-Wearables im Jahr 2025 einen Anteil von 60,23 %, während Ringgeräte im gleichen Zeitraum voraussichtlich mit einer CAGR von 18,55 % wachsen werden.

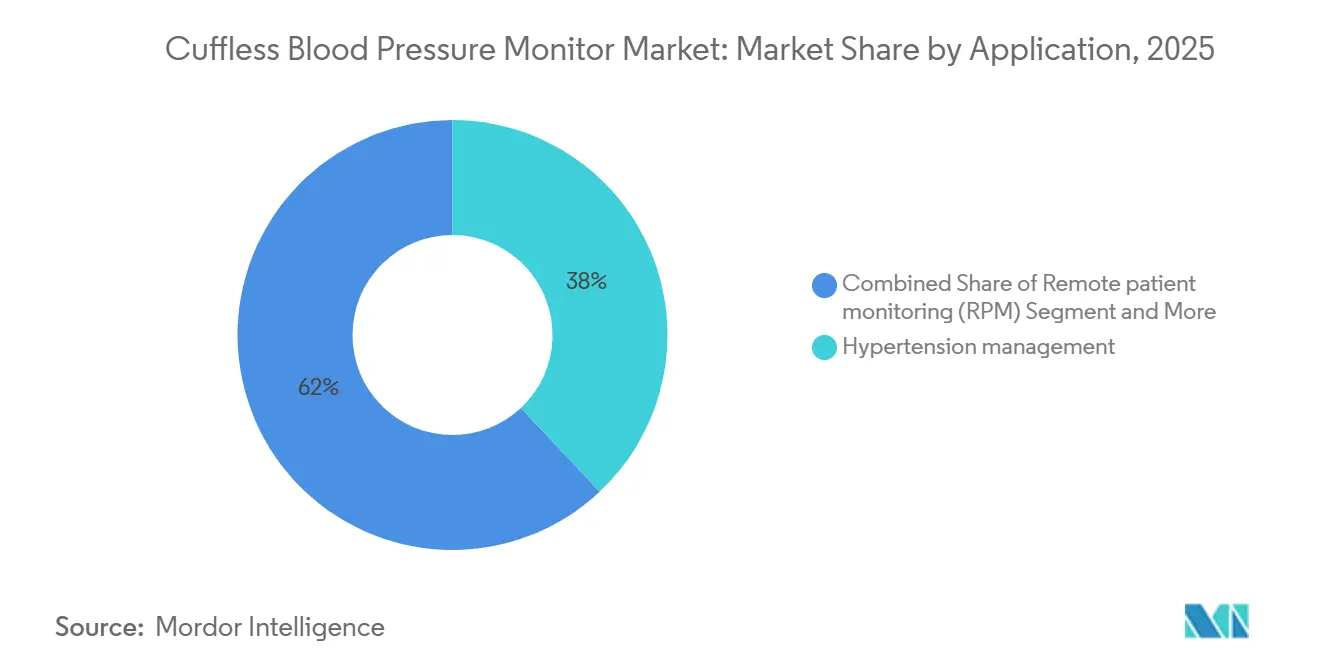

- Nach Anwendung entfiel auf das Hypertonie-Management im Jahr 2025 ein Umsatzanteil von 38,03 %, während die Fernpatientenüberwachung mit einer CAGR von 15,11 % bis 2031 wächst.

- Nach Endnutzer erzielten Heimpflegepatienten im Jahr 2025 einen Umsatzanteil von 45,32 %, während Forschungsinstitute mit einer CAGR von 14,81 % bis 2031 wachsen.

- Nach Vertriebskanal kontrollierte der Online-Einzelhandel im Jahr 2025 einen Umsatzanteil von 58,53 %, während der direkte B2B-Vertrieb bis 2031 voraussichtlich mit einer CAGR von 12,61 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 41,25 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Blutdruckmessgeräte ohne Manschette

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hypertonie und kardiovaskulärem Risiko | +2.8% | Global, mit besonderer Belastung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Verbraucher-Wearables für präventive Gesundheitsversorgung | +2.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen für manschettenfreie Geräte | +1.9% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit Telemedizin- und Fernpatientenüberwachungsplattformen | +1.7% | Nordamerika, Ausweitung auf die EU und den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte kalibrierungsfreie Algorithmen zur Verringerung von Nutzungshürden | +1.4% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei photonischen Chips ermöglichen niedrigere Preispunkte | +1.0% | Global, Beschleunigung in Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Hypertonie und kardiovaskulärem Risiko

Die Weltgesundheitsorganisation berichtete, dass im Jahr 2024 1,4 Milliarden Erwachsene an Hypertonie litten, von denen nur 320 Millionen unter Kontrolle waren, was eine enorme Versorgungslücke unterstreicht. Urbanisierung und Ernährungsveränderungen im asiatisch-pazifischen Raum erhöhen das kardiovaskuläre Risiko bei jüngeren Bevölkerungsgruppen, die Klinikbesuche häufig auslassen. Kontinuierliche Wearable-Messungen integrieren Blutdruckkontrollen in den Alltag und verwandeln passive Patienten in Datenbeitragende. ISO 81060-3 und IEEE 1708a erkennen nun Pulslaufzeit- und optische Methoden als legitim an, was die Akzeptanzhürden weiter senkt[1]Internationale Organisation für Normung, "ISO 81060-3," iso.org. Diese Faktoren tragen gemeinsam 2,8 % zur prognostizierten CAGR bei, da sich klinische Protokolle an kontinuierliche Datenströme anpassen.

Schnelle Verbreitung von Verbraucher-Wearables für präventive Gesundheitsversorgung

Die weltweiten Lieferungen von Smartwatches und Fitnessbändern überstiegen im Jahr 2024 500 Millionen Einheiten. Sobald Wearables in der Masse ankommen, können Firmware-Updates oder kostengünstige Module Blutdruckfunktionen aktivieren, ohne neue Hardware kaufen zu müssen. Huaweis Watch D2 wurde 2024 zu einem Preis von 399 EUR (444 USD) mit 24-Stunden-Langzeit-Blutdruckmessung eingeführt und bewies, dass Premium-Geräte zusätzliche Sensorkosten absorbieren können. Xiaomi folgte mit der Watch H1 E zum Preis von 1.899 CNY, erhielt die Pekinger Medizinzertifizierung und signalisierte damit eine aggressive Inlandsstrategie. Die Mainstream-Attraktivität der Kategorie liefert einen Anstieg von 2,5 % zur CAGR des Marktes für Blutdruckmessgeräte ohne Manschette.

Regulatorische Zulassungen für manschettenfreie Geräte

Aktiias Hilo Band erhielt im Juli 2025 die FDA-510(k)-Zulassung und wurde damit das erste rezeptfreie manschettenfreie Gerät, das in den Vereinigten Staaten zugelassen wurde. Nanowears textiles SimpleSense-BP erhielt im Januar 2024 die Zulassung und zeigte, dass neue Formfaktoren die Genauigkeitsanforderungen erfüllen können. Omron erhielt im Oktober 2024 den De-Novo-Status für die IntelliSense-Vorhofflimmererkennung und bewies, dass hybride Ansätze aus Manschette und Optik die Zulassungen beschleunigen können. Jede Zulassung senkt das wahrgenommene Risiko für den nächsten Antragsteller und veranlasst Investoren, neue Wettbewerber zu unterstützen. Der unmittelbare Effekt erhöht die CAGR kurzfristig um 1,9 %.

Integration mit Telemedizin- und Fernpatientenüberwachungsplattformen

Die Abrechnungscodes für die Fernüberwachung physiologischer Parameter des CMS erfordern mindestens 16 übermittelte Messwerte pro Monat, wodurch der automatisierte Datenfluss zur Voraussetzung für die Erstattung wird[2]Zentren für Medicare und Medicaid-Dienste, "Abrechnungscodes für die Fernüberwachung physiologischer Parameter," cms.gov. MedMs Software-Kit unterstützt nun mehr als 900 Gerätetypen und erleichtert die IT-Belastung von Krankenhäusern beim Hinzufügen von Blutdruckmessgeräten ohne Manschette. Eine im November 2024 in Nature Biomedical Engineering veröffentlichte Studie validierte ein Ultraschallpflaster, das bei postoperativen Patienten mit arteriellen Linienmessungen übereinstimmte und damit eine klinische Zuverlässigkeit auf Krankenhausniveau demonstrierte. Diese Veränderungen vergrößern die Nachfrage und tragen mittelfristig 1,7 % zur CAGR bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei Genauigkeit und Validierungsstandards im Vergleich zu Manschettenmethoden | -1.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattung für nicht-invasive Blutdruckmessungen | -1.2% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit bei cloudverbundenen Geräten | -0.9% | EU (DSGVO), Nordamerika (HIPAA), Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Variabilität von Hautton und Durchblutung mit Auswirkungen auf die PPG-Genauigkeit | -0.7% | Global, kritisch für diverse Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei Genauigkeit und Validierungsstandards im Vergleich zu Manschettenmethoden

Die STRIDE-BP-Studie mit 500 Patienten ergab mittlere Fehler zwischen 4,2 mmHg und 8,7 mmHg im Vergleich zu Referenzmanschetten, insbesondere in Arrhythmie-Untergruppen. Die FDA erkennt IEEE 1708a nur teilweise an und fordert weitere klinische Daten, um den AAMI- und ISO-Standards zu entsprechen. Die ARTERY Society empfiehlt die Veröffentlichung von Unsicherheitsintervallen, doch nur wenige Verbrauchergeräte erfüllen diese Anforderung. Diese Lücken verlangsamen die Akzeptanz bei Ärzten und reduzieren die CAGR mittelfristig um 1,8 %.

Unsichere Erstattung für nicht-invasive Blutdruckmessungen

Die CMS-Abrechnungscodes unterscheiden nicht zwischen Manschetten- und manschettenfreien Geräten, was einige Kostenträger dazu veranlasst, Ansprüche für neuere Produkte abzulehnen. Private Versicherer decken manschettenfreie Geräte nur ab, wenn Patienten keine Manschetten vertragen, was die frühen Volumina begrenzt. Krankenhäuser zögern, Kapitalausgaben ohne klare Amortisationspläne zu genehmigen. Europas gebündelte Zahlungssysteme mildern den Schlag, doch US-Anbieter spüren unmittelbaren Budgetdruck. Das Ergebnis reduziert die kurzfristige CAGR um 1,2 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Krankenhäuser setzen auf Pflaster für kontinuierliche Daten

Pflastersensoren verzeichneten die höchste prognostizierte Dynamik und wuchsen von 2026 bis 2031 mit einer CAGR von 18,25 %, da klinische Käufer nach ununterbrochenen Messwerten in postoperativen und Intermediate-Care-Einstellungen suchen. Smartwatches und Fitnessbänder erzielten im Jahr 2025 noch immer 42,55 % des Umsatzes und nutzten ihre Mehrzweckattraktivität. Eigenständige Geräte sowie aufkommende Ohr- oder Kopf-Wearables hinken aufgrund begrenzter Kanäle und Ökosystemlücken hinterher.

Das von der University of California San Diego validierte Ultraschallpflaster stimmte bei 117 Herzchirurgiepatienten mit arteriellen Linienmessungen überein und bewies damit die Zuverlässigkeit in der Intensivmedizin. Textilhüllen und thorakale PPG-Pflaster bieten zusätzliche Optionen, die Bewegungsartefakte mindern und gleichzeitig den Tragekomfort verbessern. Diese patientenzentrierte Designphilosophie untermauert die Nachfrage und positioniert Pflaster als den am schnellsten wachsenden Bereich innerhalb des Marktes für Blutdruckmessgeräte ohne Manschette.

Nach Technologie: Bioimpedanz gewinnt an Bedeutung, da Energiebudgets schrumpfen

Die Photoplethysmographie hielt im Jahr 2025 einen Umsatzanteil von 54,53 % und stützte sich auf ihre Allgegenwärtigkeit in aktuellen Smartwatches. Die Bioimpedanz soll jährlich um 15,85 % wachsen, begünstigt durch Einkanal-Schaltkreise, die die Akkulaufzeit in Ringen und Pflastern verlängern. Die Pulslaufzeit bleibt eine Nische, da sie zwei synchronisierte Sensoren benötigt.

Hybride Fusionsmodelle, die PPG mit Impedanz oder Ultraschall kombinieren, haben in begutachteten Studien mittlere Fehler unter 3,3 mmHg nachgewiesen. Die regulatorische Klarheit für Mehrfachsensor-Algorithmen ist noch unvollständig, doch die Leistungsgewinne ziehen Produktteams an. Diese Fortschritte erweitern das Instrumentarium und stärken die Grundlage des Marktes für Blutdruckmessgeräte ohne Manschette.

Nach Formfaktor: Ringe gewinnen an Bedeutung, da diskretes Tragen die Akzeptanz fördert

Handgelenk-Wearables kontrollierten im Jahr 2025 60,23 % des Umsatzes, gestützt auf die installierte Smartwatch-Basis. Ringe sollen bis 2031 jährlich um 18,55 % wachsen, da Nutzer Geräte bevorzugen, die wöchentlich aufgeladen werden und sich mit Schmuck verbinden lassen. Oberarm-Optionen bieten höhere Genauigkeit, leiden jedoch unter sperrigen Designs und höheren Preisen.

Patentanmeldungen der University of Michigan und eine Welle von Start-ups wie Aurora Motion veranschaulichen das wachsende Forschungs- und Entwicklungsinteresse an fingerbasierter Sensorik[3]University of Michigan, "Patent für ringbasiertes Messgerät," uspto.gov. Die PMDA-Zulassung des CIRCUL RING 2 MAX in Japan signalisiert die formelle Anerkennung des Formfaktors. Dieses diskrete Profil gewinnt stilbewusste Verbraucher und treibt das Segmentwachstum innerhalb des Marktes für Blutdruckmessgeräte ohne Manschette voran.

Nach Anwendung: Fernpatientenüberwachung gewinnt an Fahrt

Das Hypertonie-Management erfasste im Jahr 2025 38,03 % des Umsatzes, doch die Fernpatientenüberwachung soll jährlich um 15,11 % wachsen, gestützt durch CMS-Abrechnungscodes, die kontinuierlichen Datenfluss honorieren. Kardiologische Diagnostik, Schlaf- und Stressüberwachung bauen sekundäre Zugkraft auf, da Analysen nächtliche Blutdruckabfälle und autonome Trends identifizieren.

Klinische Belege zeigen, dass automatisierte Übermittlungen die Medikamentenadhärenz um 18 % gegenüber manuellen Protokollen bei Heimmonitoren verbessern und die Versorgungsqualität steigern. Krankenhäuser, die Ultraschall- oder PPG-Pflaster bei der Entlassung einsetzen, reduzieren Wiederaufnahmen und entsprechen wertorientierten Verträgen. Diese Ergebnisse stärken den Wachstumspfad der Anwendung innerhalb des Marktes für Blutdruckmessgeräte ohne Manschette.

Nach Endnutzer: Wissenschaft treibt Validierungsmomentum voran

Heimpflegepatienten erzielten im Jahr 2025 einen Umsatzanteil von 45,32 %, doch Forschungsinstitute haben mit einer CAGR von 14,81 % die schnellste Wachstumsaussicht, da mehrstufige Studien Kalibrierungsprotokolle für unterschiedliche Hauttöne suchen. Krankenhäuser setzen auf kontinuierliche Überwachung auf Intensivstationen und Intermediate-Care-Einheiten, um unerwünschte Ereignisse zu verhindern.

Verteidigungsbehörden fördern robuste piezoelektrische Mikrosysteme, die 50-g-Stößen standhalten können, was auf den Einsatz bei Ersthelfern hindeutet. Betriebliche Gesundheitsprogramme verknüpfen manschettenfreie Blutdruckmessungen mit Versicherungsanreizen und weiten die Unternehmensnachfrage aus. Diese vielschichtige Nutzerbasis verbreitert das adressierbare Volumen für den Markt für Blutdruckmessgeräte ohne Manschette.

Nach Vertriebskanal: Unternehmensverträge beschleunigen Volumina

Der Online-Einzelhandel hielt im Jahr 2025 einen Anteil von 58,53 %, da Verbraucher Produkte auf Herstellerseiten leicht vergleichen können. Der direkte B2B-Vertrieb soll jährlich um 12,61 % wachsen, da Arbeitgeber und Krankenhausgruppen Flottenankäufe verhandeln, die mit Software und Support gebündelt sind. Apothekenschalter bleiben für weniger digital versierte Käufer relevant, insbesondere nachdem die FDA im Jahr 2025 den rezeptfreien Verkauf zugelassen hat.

Unternehmenskäufer bevorzugen Leasingmodelle, die Ausgaben von Kapitalbudgets auf Betriebsausgaben verlagern, ähnlich wie bei Software-als-Dienst-Trends. Integrationstools wie MedMs SDK reduzieren den Einführungsaufwand und unterstützen die Kanalexpansion. Diese Dynamiken bauen eine robuste Pipeline für den Markt für Blutdruckmessgeräte ohne Manschette auf.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,25 % des Umsatzes, gestützt durch klare FDA-Zulassungswege, die nun textile, optische und hybride Geräte abdecken. CMS-Erstattungsregeln integrieren kontinuierliche Messwerte in Gebührenordnungen und stimulieren die Nachfrage der Anbieter. Eine beträchtliche installierte Basis von 150 Millionen Smartwatches beschleunigt die Funktionsübernahme durch Firmware-Updates. Kanada und Mexiko folgen den US-Präzedenzfällen, schreiten jedoch aufgrund kleinerer Kostenträgerpools langsamer voran.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,21 % wachsen – der schnellste regionale Anstieg für den Markt für Blutdruckmessgeräte ohne Manschette. Chinas Klasse-II-Geräteregistrierung und Indiens MedTech-Politik von 2024 treiben lokale Fertigungszentren an, die günstigere Einheiten produzieren. Die PMDA-Zulassung von Ringlösungen in Japan und Südkoreas fortschrittliche Telekommunikationsinfrastruktur beschleunigen Pilotprojekte zur Fernüberwachung. Die Erschwinglichkeit bleibt in Teilen Südostasiens eine Herausforderung, obwohl städtische Gesundheitssysteme beginnen, digitale Erweiterungen voranzutreiben.

Europa nimmt eine mittlere Position ein, strukturiert durch die CE-Kennzeichnung gemäß MDR 2017/745 und strenge DSGVO-Datenspeicherungsregeln. Deutschland und Frankreich testen Erstattungsrahmen, die die Fernüberwachung finanzieren könnten, wenn die Kosteneffizienz nachgewiesen wird. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebende Märkte, wobei Länder des Golfkooperationsrats betriebliche Gesundheitsintegrationen pilotieren und brasilianische Versicherer wertorientierte Verträge erproben. Diese konvergierenden Pfade unterstreichen die globale Streuung des Marktes für Blutdruckmessgeräte ohne Manschette.

Wettbewerbslandschaft

Marktführer der Unterhaltungselektronik – Apple, Samsung, Huawei, Xiaomi – verfolgen Sensorfusion und Ökosystem-Hebelwirkung, um Massengeräten Blutdruckfunktionen hinzuzufügen. Apple hat Patente für flüssigkeitsgefüllte Kammern angemeldet, beschränkt WatchOS 26 jedoch weiterhin auf Hypertonie-Warnungen ohne numerische Messwerte, was auf ungelöste Validierungsarbeiten hindeutet. Samsung hat Zulassungen in 31 Ländern, jedoch nicht in den Vereinigten Staaten, was unterschiedliche regulatorische Hürden widerspiegelt.

Klinische Spezialisten wie Omron, Masimo und Biobeat verteidigen Krankenhauskanäle durch FDA-Zulassungen und Algorithmentransparenz. Omrons IntelliSense-Vorhofflimmererkennung erreichte bei Manschettenmessungen eine Sensitivität von 95 % und eine Spezifität von 98 % und bewies damit einen hybriden Weg zu Premium-Platzierungen. Masimos Zusammenarbeit mit Qualcomm integriert die Signalverarbeitung in Referenzdesigns und eröffnet White-Label-Wege für kleinere Marken.

Start-ups wie Aktiia, CardieX und Sky Labs nutzen Nischen-Formfaktoren, betriebliche Gesundheitsdeals und akademische Validierungen. Patentlandschaften rund um PPG-Verarbeitung, Pulslaufzeit und Kalibrierung diversifizieren Schutzrechtsbarrieren und könnten kleinere Marktteilnehmer in Richtung Lizenzierung lenken. Die Wettbewerbsintensität liegt auf einem moderaten Niveau, da kein einzelner Anbieter einen Anteil von mehr als 20 % überschreitet, was Innovationscluster innerhalb des Marktes für Blutdruckmessgeräte ohne Manschette gedeihen lässt.

Marktführer für Blutdruckmessgeräte ohne Manschette

Apple Inc.

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Xiaomi Corp.

Omron Healthcare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Biozen präsentierte den Biozen BP1000 Blutdruckmesser ohne Manschette auf den Hypertonie-Sitzungen der Amerikanischen Herzgesellschaft.

- Juli 2025: Aktiia erhielt die FDA-510(k)-Zulassung für das Hilo Band und ermöglichte damit den rezeptfreien Vertrieb in den Vereinigten Staaten.

Umfang des globalen Marktberichts für Blutdruckmessgeräte ohne Manschette

Gemäß dem Umfang des Berichts ist ein Blutdruckmessgerät ohne Manschette ein Gerät, das den Blutdruck ohne eine herkömmliche aufblasbare Manschette misst. Stattdessen verwendet es alternative Technologien wie Sensoren, die physiologische Signale erfassen (z. B. Pulswellengeschwindigkeit, Photoplethysmographie oder Elektrokardiogramm), um den Blutdruck nicht-invasiv und kontinuierlich zu schätzen.

Die Segmentierung des Marktes für Blutdruckmessgeräte ohne Manschette ist nach Produkttyp, Technologie, Formfaktor, Anwendung, Endnutzer, Vertriebskanal und Geografie kategorisiert. Nach Produkttyp umfasst der Markt eigenständige Blutdruckmessgeräte ohne Manschette, Smartwatches und Fitnessbänder mit Blutdruckmessung, pflasterbasierte Sensoren und andere Geräte. Nach Technologie ist er in Photoplethysmographie (PPG), Pulslaufzeit (PTT), Ultraschall/Doppler, Bioimpedanz und Applanationstonometrie-Algorithmen segmentiert. Nach Formfaktor ist der Markt in Handgelenk-Wearables, Oberarm-Wearables, Ring/Finger und Ohr/Kopf unterteilt. Nach Anwendung umfasst er Hypertonie-Management, kardiologische Diagnostik, Schlaf- und Stressüberwachung, Sport- und Fitnessoptimierung sowie Fernpatientenüberwachung (RPM). Nach Endnutzer umfasst der Markt Krankenhäuser, ambulante Operationszentren und Kliniken, Heimpflegepatienten, Unternehmens- und Fitnesszentren, Forschungsinstitute und Universitäten sowie Militär und Ersthelfer. Nach Vertriebskanal ist er in Online-Einzelhandel und Marken-Webshops, Apotheken/rezeptfreien Einzelhandel und direkten B2B/Unternehmensvertrieb segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Eigenständige Blutdruckmessgeräte ohne Manschette |

| Smartwatches und Fitnessbänder mit Blutdruckmessung |

| Pflasterbasierte Sensoren |

| Andere Geräte |

| Photoplethysmographie (PPG) |

| Pulslaufzeit (PTT) |

| Ultraschall / Doppler |

| Bioimpedanz |

| Applanationstonometrie-Algorithmen |

| Handgelenk-Wearables |

| Oberarm-Wearables |

| Ring / Finger |

| Ohr / Kopf |

| Hypertonie-Management |

| Kardiologische Diagnostik |

| Schlaf- und Stressüberwachung |

| Sport- und Fitnessoptimierung |

| Fernpatientenüberwachung (RPM) |

| Krankenhäuser |

| Ambulante Operationszentren und Kliniken |

| Heimpflegepatienten |

| Unternehmens- und Fitnesszentren |

| Forschungsinstitute und Universitäten |

| Militär und Ersthelfer |

| Online-Einzelhandel und Marken-Webshops |

| Apotheken / Rezeptfreier Einzelhandel |

| Direkter B2B / Unternehmensvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Eigenständige Blutdruckmessgeräte ohne Manschette | |

| Smartwatches und Fitnessbänder mit Blutdruckmessung | ||

| Pflasterbasierte Sensoren | ||

| Andere Geräte | ||

| Nach Technologie | Photoplethysmographie (PPG) | |

| Pulslaufzeit (PTT) | ||

| Ultraschall / Doppler | ||

| Bioimpedanz | ||

| Applanationstonometrie-Algorithmen | ||

| Nach Formfaktor | Handgelenk-Wearables | |

| Oberarm-Wearables | ||

| Ring / Finger | ||

| Ohr / Kopf | ||

| Nach Anwendung | Hypertonie-Management | |

| Kardiologische Diagnostik | ||

| Schlaf- und Stressüberwachung | ||

| Sport- und Fitnessoptimierung | ||

| Fernpatientenüberwachung (RPM) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren und Kliniken | ||

| Heimpflegepatienten | ||

| Unternehmens- und Fitnesszentren | ||

| Forschungsinstitute und Universitäten | ||

| Militär und Ersthelfer | ||

| Nach Vertriebskanal | Online-Einzelhandel und Marken-Webshops | |

| Apotheken / Rezeptfreier Einzelhandel | ||

| Direkter B2B / Unternehmensvertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutdruckmessgeräte ohne Manschette im Jahr 2026?

Die Marktgröße für Blutdruckmessgeräte ohne Manschette beträgt im Jahr 2026 0,85 Milliarden USD mit einer erwarteten CAGR von 11,27 % bis 2031.

Welcher Produkttyp wächst am schnellsten?

Pflasterbasierte Sensoren sind der am schnellsten wachsende Produkttyp und sollen zwischen 2026 und 2031 mit einer CAGR von 18,25 % wachsen.

Warum ist der asiatisch-pazifische Raum für Anbieter attraktiv?

Unterstützende Regulierungen, niedrigere Produktionskosten und eine zunehmende Hypertonieprävalenz treiben eine regionale CAGR von 16,21 % an – die höchste weltweit.

Was begrenzt die Akzeptanz in Krankenhäusern heute?

Validierungslücken gegenüber Manschettengeräten und Erstattungsunsicherheiten sind die Haupthürden, insbesondere in Nordamerika und Europa.

Welche Unternehmen halten führende Positionen?

Apple, Samsung, Huawei, Xiaomi, Omron, Masimo und Biobeat prägen derzeit das Wettbewerbsfeld.

Seite zuletzt aktualisiert am: