Cricket OTT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.81 Milliarden US-Dollar |

| Marktgröße (2031) | 18.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cricket OTT Marktanalyse von Mordor Intelligence

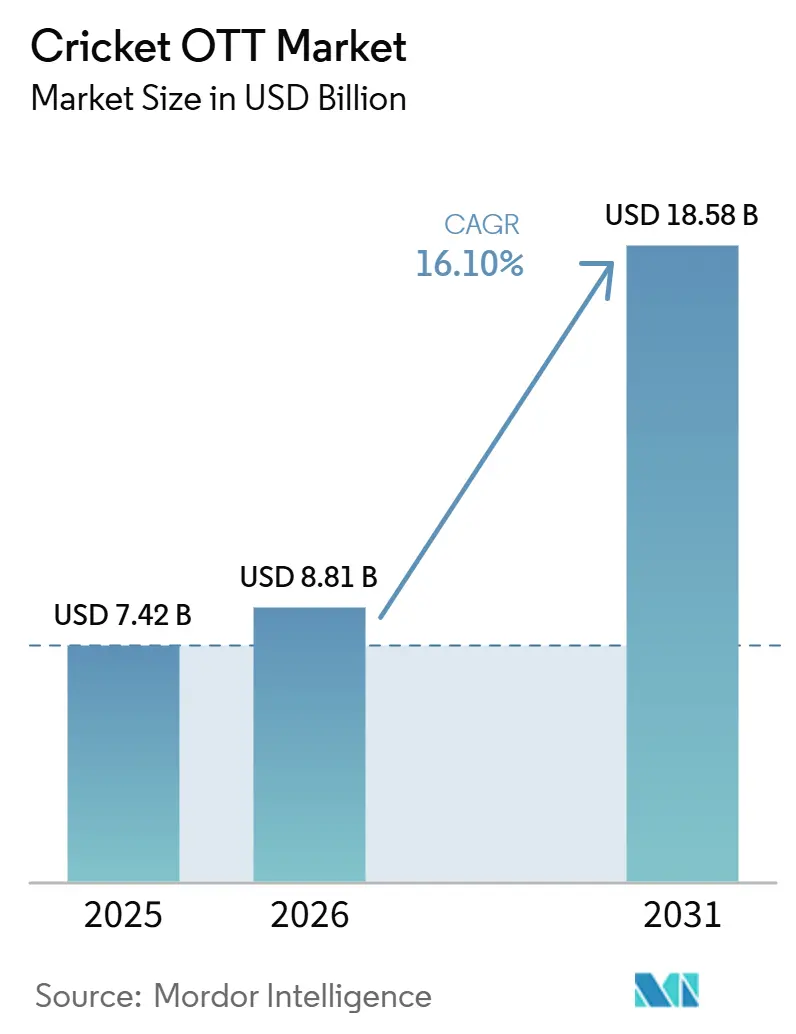

Die Cricket OTT Marktgröße wird für 2025 auf 7,42 Milliarden USD, für 2026 auf 8,81 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,58 Milliarden USD erreichen, mit einer CAGR von 16,10 % von 2026 bis 2031. Der Cricket OTT Markt expandiert, weil Premium-Cricket-Rechte nun im Mittelpunkt der Live-Sport-Streaming-Wirtschaft in mehreren wachstumsstarken digitalen Medienmärkten stehen. Hybride Zugangsmodelle, bei denen kostengünstige kostenpflichtige Tarife neben werbefinanzierten Reichweitenmodellen stehen, helfen Plattformen dabei, ereignisgetriebene Zielgruppen in stabilere wiederkehrende Einnahmequellen umzuwandeln. Die Einführung von Connected-TV verbessert auch die Monetarisierung, da Sportschauer auf großen Bildschirmen in der Regel höherwertige Abonnements abschließen und stärkere Werbeeinnahmen generieren. Der Wettbewerb im Cricket OTT Markt wird zunehmend durch regionale Rechtekonzentration, Sublizenzpartnerschaften und technologiegetriebene Verbesserungen des Seherlebnisses geprägt, wie etwa schnelle Highlights, mehrsprachige Übertragungen und interaktive Spielberichterstattung. Der Hauptdruckpunkt bleibt die Lücke zwischen steigenden Rechtekosten und langsamerem Wachstum bei der Monetarisierung, was Plattformen dazu zwingt, Skalierung, Preisdisziplin und Ertragsmanagement sorgfältiger auszubalancieren.

Wichtigste Erkenntnisse des Berichts

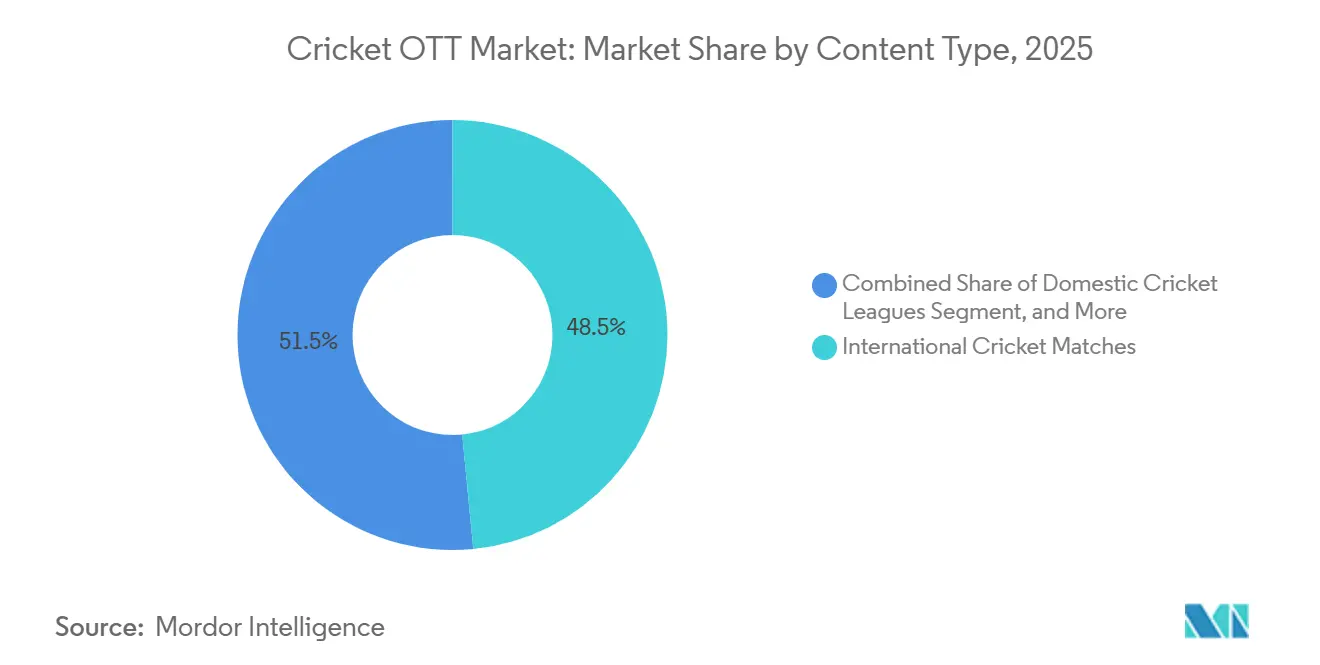

- Nach Inhaltstyp hielten internationale Spiele im Jahr 2025 einen Anteil von 48,46 % am Cricket OTT Markt, während inländische Cricket-Ligen bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen werden.

- Nach Gerätetyp entfielen im Jahr 2025 60,23 % des Cricket OTT Marktvolumens auf Smartphones und Tablets, während Smart-TVs bis 2031 voraussichtlich mit einer CAGR von 16,36 % wachsen werden.

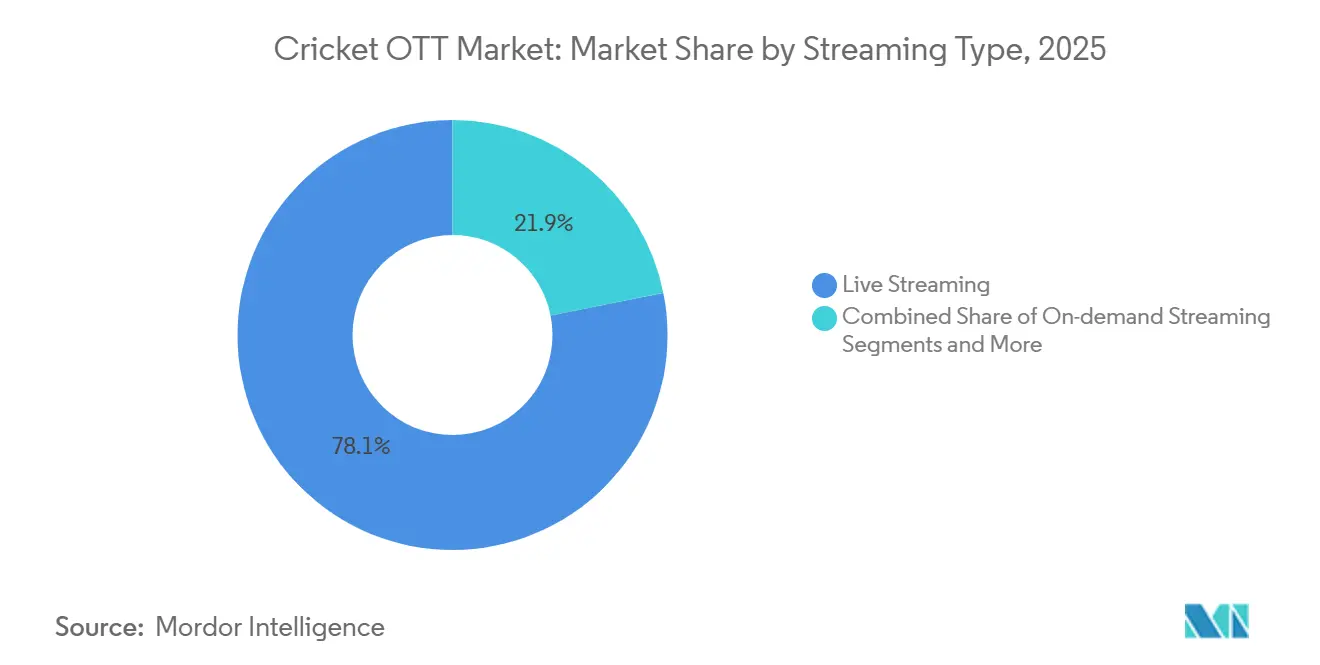

- Nach Streaming-Typ hielt Live-Streaming im Jahr 2025 einen Anteil von 78,13 % am Segmentumsatz, während On-Demand-Streaming bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen wird.

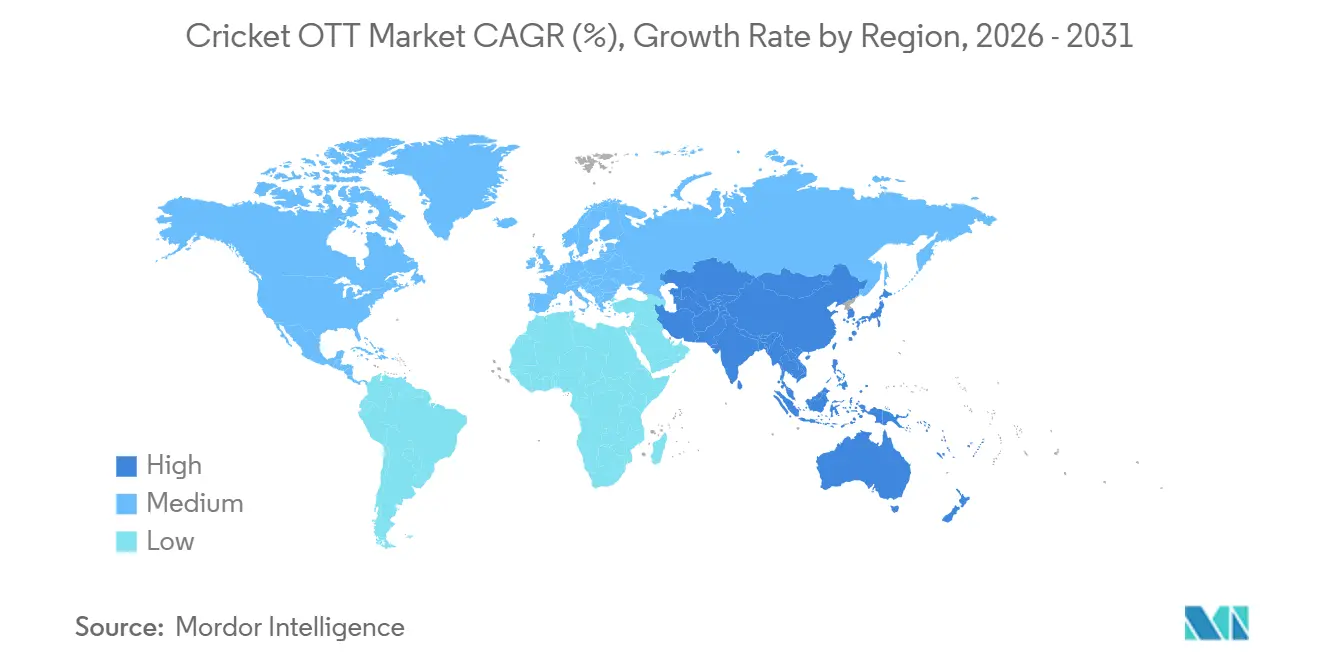

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 58,22 % des Umsatzes auf den Asien-Pazifik-Raum, während der Nahe Osten bis 2031 voraussichtlich die schnellste regionale CAGR von 16,72 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cricket OTT Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Monetarisierung durch digitale Sportrechtebündel | +3.5% | Global, angeführt von Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum hybrider kostenloser und kostenpflichtiger Cricket-Zugangsmodelle | +2.8% | Asien-Pazifik, Ausstrahlungseffekte auf MENA und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Mobile-First-Konsum während Live-Spielfenstern | +2.5% | Asien-Pazifik, MENA, Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung personalisierter Highlights, Wiederholungen und interaktiver Seherlebnisse | +2.0% | Global, mit frühen Gewinnen in Indien und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Ausweitung der Connected-TV-Nutzung für Premium-Cricket-Streaming | 1.70% | Global, am stärksten in Indien, Australien, dem Vereinigten Königreich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach mehrsprachigem Kommentar und regionalisierten Inhaltserlebnissen | 1.50% | Asien-Pazifik, insbesondere Indien und mehrsprachige Cricket-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Monetarisierung durch digitale Sportrechtebündel

Sublizenzierungs- und gebündelte Rechtegeschäfte verändern die Art und Weise, wie der Cricket OTT Markt Premium-Spielinventar in Umsatz umwandelt. JioStar und Sony Pictures Networks India teilten die indischen Rechte für die England-Tour 2025 und 2026 zwischen digitaler und linearer Ausstrahlung auf, was zeigt, wie Plattformen neuen Mehrwert schaffen können, ohne die bestehende Fernsehverbreitung zu verdrängen.[1]JioStar Team, "TATA IPL 2025: Ein Jahr der Premieren," JioStar, jiostar.com Das gleiche Muster zeigte sich im Vereinigten Königreich, wo DAZN IPL-Streaming-Rechte sicherte und ITV ein Free-to-Air-Fenster behielt, wodurch die Reichweite erhalten blieb und gleichzeitig eine digitale Premium-Schicht aufgebaut wurde. Gebündelte Rechte generieren auch gemeinsame Zielgruppendaten über verschiedene Bildschirme hinweg, was Verkäufern eine bessere Sichtbarkeit darüber verschafft, wer wann geschaut hat und wie zielgerichtete Werbung bepreist werden kann. Im Cricket OTT Markt werden diese plattformübergreifenden Daten ebenso wichtig wie die Rechte selbst, da sie die Monetarisierungseffizienz über das hinaus steigern, was eine einzelne isolierte Plattform erreichen könnte.

Wachstum hybrider kostenloser und kostenpflichtiger Cricket-Zugangsmodelle

Hybrider Zugang entwickelt sich zu einem zentralen Wachstumshebel im Cricket OTT Markt, da er die Reichweite vergrößert, ohne den Weg zur kostenpflichtigen Konvertierung aufzugeben. JioHotstar führte im Februar 2025 eine Cricket-Bezahlschranke mit Einstiegspreisen ab 149 INR pro 3 Monate ein, was 1,8 USD entspricht, und Telekommunikationsbündel über Jio und Airtel senkten die praktischen Zugriffskosten für viele Nutzer weiter. Dieses Modell hilft Plattformen dabei, Massenaudienzen in eine strukturierte Abonnentenbasis umzuwandeln und dann Premium-Tarife mit weniger Umsatzschwankungen von einem Turnier zum nächsten anzubieten. Kostenloses Streaming wird auch als Einstiegsstrategie außerhalb Indiens eingesetzt, da Cricbuzz' IPL 2026 MENA-Angebot mehr als 300.000 tägliche Unique Viewer anzog, bevor eine breitere Premium-Aktivierung stattfand. Infolgedessen bewegt sich der Cricket OTT Markt in Richtung gemischter Umsatzmodelle, bei denen Werbung weiterhin eine Rolle spielt, die Abonnementtiefe jedoch für die langfristige Stabilität immer wichtiger wird.

Zunehmender Mobile-First-Konsum während Live-Spielfenstern

Das mobile Sehen bleibt der größte Zugangspfad im Cricket OTT Markt, und Plattformen gestalten ihre Produkte rund um dieses Verhalten, anstatt Mobilgeräte als reduzierte Version des Fernsehens zu behandeln. JioHotstar's MaxView-Hochformat gewinnt bei mobilen Zuschauern während TATA IPL an Zugkraft, was darauf hindeutet, dass mobiles Cricket-Sehen formatspezifisch und nicht nur bildschirmspezifisch wird. In MENA verbringen Cricbuzz-Nutzer erhebliche Zeit pro Spiel mit Live-Streaming, was darauf hindeutet, dass das mobile Engagement stark genug bleiben kann, um gezielte In-Match-Werbeplatzierungen zu unterstützen. Regionale Sprachfeeds erweitern auch das adressierbare Publikum, wobei die digitale Sehdauer in Regionalsprachen und die Sehdauer auf Connected-TV in Regionalsprachen während der IPL ein starkes Wachstum zeigen. Im Cricket OTT Markt erfassen Rechteinhaber, die kostengünstigen Zugang mit mobilnativer Produktion kombinieren, Zuschauer, die möglicherweise keine vollständige Übertragung sehen, aber dennoch bedeutendes saisonales Werbeinventar generieren.

Ausweitung personalisierter Highlights, Wiederholungen und interaktiver Seherlebnisse

Personalisierte und schnelle Inhalte nach dem Spiel erweitern den Cricket OTT Markt über das Live-Ereignisfenster hinaus. JioHotstar reduzierte die Verzögerung bei Spielhighlights auf Minuten nach dem letzten Ball, was die Lücke zwischen Live-Action und Wiederholungskonsum verringerte und den Wert von On-Demand-Inhalten verbesserte. FanCode setzte auch KI-generierten Hindi-Kommentar während der Caribbean Premier League 2025 ein und signalisierte Pläne, diesen Ansatz auf mehr Sprachen und Wettbewerbe auszuweiten. Das ist bedeutsam, weil kleinere Plattformen mehr Ligen lokalisieren können, ohne die vollen Kosten der traditionellen Rundfunkproduktion zu tragen. Im Cricket OTT Markt funktionieren Kurzform-Highlights und Wiederholungsbibliotheken auch als kostengünstiger Akquisitionskanal, da wiederholtes Engagement mit schnellen Inhalten die Wahrscheinlichkeit erhöht, dass Zuschauer später Zugang zu Live-Spielen kaufen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Sportrechte-Inflation gegenüber Monetarisierungsverzögerung | -2.80% | Global, mit der höchsten Exposition in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Werbekonzentration rund um Spitzenturnierzeiträume | -1.80% | Asien-Pazifik, Europa, MENA | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für hochwertige Werbekategorien | -1.20% | Asien-Pazifik, mit Ausstrahlungseffekten auf MENA | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Streaming-Qualitätsprobleme bei hochkarätigen Cricket-Spielen | -1.60% | Global, insbesondere in Märkten mit hoher Gleichzeitigkeit und Mobile-First-Ausrichtung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Sportrechte-Inflation gegenüber Monetarisierungsverzögerung

Der größte strukturelle Druck auf den Cricket OTT Markt ist die wachsende Lücke zwischen Rechtepreisen und realisierter Monetarisierung. Das IPL-Paket 2023–2027 erreichte 48.390 Crore INR, also 5,7 Milliarden USD, und spätere Prognosen deuteten darauf hin, dass der nächste Zyklus bei etwa 5,4 Milliarden USD bleiben könnte, selbst wenn die Werte pro Spiel mit einem größeren Spielplan sinken.[2]Variety Staff, "IPL-Medienrechte sollen im nächsten Zyklus bei 5,4 Milliarden USD stagnieren," Variety, variety.com Diese Verschiebung zeigt, dass sich der Markt von aggressivem Bieten hin zu Rechtskostendisziplin bewegt hat, nicht weil die Nachfrage verschwunden ist, sondern weil die Monetarisierung nicht Schritt gehalten hat. Die Rückstellungen von JioStar für belastende Sportverträge sollen in GJ25 ihren Höhepunkt erreichen, bevor sie in GJ26 zurückgehen. Dieser Trend zeigt, dass selbst skalierte Betreiber den mit Rechten verbundenen Kostendruck weiterhin sorgfältig managen. Für den Cricket OTT Markt werden langfristige Gewinner einen stärkeren Abonnement-ARPU, eine engere Kontrolle über Produktionsausgaben und breitere Einnahmequellen jenseits der Live-Spielwerbung benötigen.

Werbekonzentration rund um Spitzenturnierzeiträume

Die Werbenachfrage im Cricket OTT Markt hängt immer noch zu stark von einer kleinen Anzahl von Spitzenspielen ab. Das ICC World Test Championship-Finale verzeichnete trotz starker Einschaltquoten einen deutlichen Rückgang der Werbevolumina, weil Indien nicht teilnahm, was zeigte, wie stark die kommerzielle Nachfrage an eine begrenzte Anzahl von Teamkombinationen gebunden ist. Branchenschätzungen deuteten auch darauf hin, dass das Fehlen eines Indien-Pakistan-Gruppenspiels den Turnierwerbeumsatz aus einem einzigen Spiel erheblich reduzieren könnte. Die Konzentration unter den Werbetreibenden fügt eine weitere Risikoschicht hinzu, da eine kleine Gruppe führender Werbetreibender den Großteil des gesamten Werbevolumens beim ICC Champions Trophy ausmachte. Im Cricket OTT Markt sind Plattformen, die unverkauftes Turnierwerbeinventar nicht in breitere saisonale oder On-Demand-Produkte umverpacken können, am stärksten einer plötzlichen Umsatzkompression ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Internationale Spiele treiben den Umsatz, inländische Ligen führen das Wachstum an

Internationale Spiele machten im Jahr 2025 48,46 % des Umsatzes nach Inhaltstyp aus, während inländische Cricket-Ligen bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen werden, was zeigt, dass der Cricket OTT Markt weiterhin auf Premium-Nationalspiele angewiesen ist, auch wenn Franchise-Formate an Boden gewinnen. Indische bilaterale Serien und ICC-Veranstaltungen bleiben die stärksten Preisanker, da sie die breiteste Publikumskonzentration und die höchste Werbedringlichkeit in kurzen Zeitfenstern auf sich vereinen. Inländische Ligen bauen eine andere Art von Wert auf, da sie längere Saisons und mehr Wiederholungsbesuche liefern, was die Abhängigkeit von wenigen isolierten Spitzenereignissen verringert. SA20 Saison 3 verzeichnete einen Anstieg der globalen Zuschauerzahlen um 37 %, was den Fall für Franchise-Cricket als ganzjährige Streaming-Eigenschaft und nicht als sekundäres Zusatzangebot unterstützt. Die European T20 Premier League trat ebenfalls in den Kalender ein, mit Verbreitung über JioStar, TNT Sports, HBO Max, Willow TV und Cricbuzz, was das Franchise-Modell in neue Sehmärkte ausdehnt.

Diese Mischung verändert das interne Gleichgewicht des Cricket OTT Marktes, da längere inländische Saisons den Umsatz effektiver glätten können als kurze internationale Fenster. Regionale und kontinentale Ligen nehmen eine mittlere Schicht ein, in der die digitale Reichweite zunimmt, die Rechtestrukturen jedoch fragmentierter bleiben und die Monetarisierung pro Spiel noch hinter Eliteveranstaltungen zurückbleibt. Andere Formate, darunter Damen-Cricket, Kurzformprogramme und nicht-live Cricket-Inhalte, sind heute noch kleiner, ziehen aber mehr direkte Rechteaufmerksamkeit auf sich, da Plattformen nach ganzjährigem Engagement suchen. Die Verbreitung von Archiv- und Begleitinhalten erweitert auch die Inhaltsbasis, da Plattformen nicht mehr nur auf Live-Inventar angewiesen sind, um Nutzer zwischen großen Turnieren aktiv zu halten.

Nach Gerätetyp: Mobile Skalierung bleibt bestehen, Connected-TV verbessert die Monetarisierung

Smartphones und Tablets hielten im Jahr 2025 einen Anteil von 60,23 % am Umsatz nach Gerätetyp, während Smart-TVs bis 2031 voraussichtlich mit einer CAGR von 16,36 % wachsen werden, was bedeutet, dass der Cricket OTT Markt in der Skalierung mobil geführt bleibt, aber in der Umsatzqualität zunehmend fernsehgeführt wird. Erschwingliche Telekommunikationsbündel halten den mobilen Zugang in Südasien und MENA breit, sodass diese Position in absoluten Sehdauern während des Prognosezeitraums kaum schwächer werden dürfte. Gleichzeitig ist Connected-TV zu einer wichtigeren Monetarisierungsfläche geworden, da es Zuschauer mit größerer Zahlungsbereitschaft und stärkerem Anreiz für Premium-Werbetreibende anzieht. IPL 2026-Daten zeigten, dass die Connected-TV-Reichweite im Jahresvergleich um 22–27 % stieg und die Connected-TV-Sehdauer um 20 % zunahm, wobei die Saisonreichweite bis Spiel 45 bereits der gesamten Vorsaison entsprach. Dieses Muster deutet darauf hin, dass der Cricket OTT Markt nicht in einem einfachen Substitutionszyklus von einem Gerät zum anderen wechselt, sondern die Nutzung je nach Kontext geräteübergreifend schichtet.

Laptops und Desktops bedienen weiterhin eine stabile Basis, insbesondere bei älteren Zuschauern und arbeitsnahem Konsum in entwickelten Märkten. Andere Geräte, darunter Spielkonsolen und sprachgesteuerte Bildschirme, befinden sich noch in einem frühen Stadium und haben das Umsatzprofil des Cricket OTT Marktes noch nicht wesentlich verändert. Die wichtigere Verschiebung ist der Aufstieg einer Dual-Screen-Gewohnheit, bei der Mobilgeräte Benachrichtigungen, soziales Engagement und Statistiken übernehmen, während Smart-TVs zum Hauptbildschirm für die Spielbetrachtung werden. Plattformen, die den Wechsel zwischen Bildschirmen nahtlos gestalten, werden wahrscheinlich mehr vom Premium-Aufwärtspotenzial erfassen, da die Sitzungskontinuität sowohl die Sehdauer als auch die Werbeauslieferung stärkt.

Nach Streaming-Typ: Live führt den Umsatz an, On-Demand baut die nächste Schicht auf

Live-Streaming hielt im Jahr 2025 einen Anteil von 78,13 % am Umsatz nach Streaming-Typ, während On-Demand-Streaming bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen wird, was Live-Action im Mittelpunkt des Cricket OTT Marktes hält und gleichzeitig eine schneller wachsende Wiederholungs- und Highlights-Schicht eröffnet. Live-Streaming beherrscht weiterhin die größte Umsatzbasis, da Cricket am wertvollsten ist, wenn Unsicherheit, soziale Konversation und Werbenachfrage gleichzeitig ihren Höhepunkt erreichen. Diese wirtschaftliche Logik bleibt schwer mit aufgezeichneten Inhalten zu replizieren, selbst wenn die Wiederholungsqualität zunimmt. JioHotstar's KI-generierte Highlights, die innerhalb von Minuten nach Spielende verfügbar sind, haben begonnen, die historische Lücke zwischen Live- und Nachholkonsum zu verringern.[3]JioStar Team, "TATA IPL 2025: Ein Jahr der Premieren," JioStar, jiostar.com FanCode's KI-geführter Hindi-Kommentar während der Caribbean Premier League 2025 zeigte auch, dass On-Demand- und lokalisierte Produktion effizienter skaliert werden können als vollständige traditionelle Rundfunk-Workflows.

Das Ergebnis ist, dass der Cricket OTT Markt beginnt, aus denselben Rechten über ein längeres Zeitfenster mehr Wert zu schöpfen. FAST-Kanäle, Wiederholungsbibliotheken und interaktive Feeds vergrößern die Lücke zwischen einer Plattform, die nur ein Live-Spiel zeigt, und einer, die das Publikum vor und nach dem Spiel aktiv hält. Multi-Kamera-Feeds und immersive Seherlebnisse schaffen auch Raum für Premium-Werbeformate, die außerhalb des Standard-Live-Streams liegen. Langfristig werden die stärksten Plattformen im Cricket OTT Markt wahrscheinlich diejenigen sein, die Live- und On-Demand-Verhalten zu einer einzigen Seherfahrung verbinden, anstatt sie als separate Produkte zu behandeln.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 58,22 % am Umsatz, was der Region den größten Anteil am Cricket OTT Markt verschaffte und sie im aktuellen Zeitraum im Mittelpunkt der globalen Nachfrage hielt. Indien blieb der Hauptmotor, da es unübertroffene Publikumsskalierung, Premium-Cricket-Rechte und wachsende digitale Sehtiefe kombiniert. JioHotstar erreichte im März 2025 503 Millionen monatlich aktive Nutzer, was unterstreicht, wie konzentriert die Cricket-Streaming-Skalierung im indischen Markt geworden ist. JioHotstar verzeichnete auch eine globale Spitzengleichzeitigkeit von 72,5 Millionen während des ICC Men's T20 World Cup 2026-Finales, was den Maßstab für Live-Streaming-Infrastruktur in großem Maßstab neu setzte. TATA IPL 2026 verzeichnete später eine kumulative Reichweite von über 1,2 Milliarden über TV und Digital, wobei die digitale Reichweite im Jahresvergleich um 15 % und die Connected-TV-Reichweite um 22–27 % stieg, was zeigte, dass Indien gleichzeitig Tiefe und Gerätediversität hinzugewinnt.

Der Nahe Osten soll bis 2031 das schnellste regionale Wachstum von 16,72 % verzeichnen, was ihn zur am schnellsten wachsenden Geografie im Cricket OTT Markt macht. Dieser Schwung wird durch eine große südasiatische Diaspora-Basis und ein Rechteumfeld unterstützt, das sich zunehmend um weniger Streaming-Betreiber konsolidiert. STARZPLAY sicherte sich exklusive ICC-Cricket-Streaming-Rechte in MENA bis 2027 im Rahmen seiner Partnerschaft mit evision, was der Plattform einen starken regionalen Burggraben bei der Premium-Turnierverbreitung verschaffte. Das Unternehmen sicherte sich auch exklusive MENA-Streaming-Rechte für den ICC Men's T20 World Cup 2026 und den ACC Men's T20 Asia Cup 2025, was die Konzentration wichtiger Rechte bei einem regionalen Dienst verstärkte. Cricbuzz' kostenloser IPL 2026 MENA-Stream zog an einem Wochenende mehr als 300.000 tägliche Unique Viewer und 26 Millionen Sehdauerminuten an, was zeigte, dass werbefinanzierter Zugang das Publikum über den Premium-Abonnementkern hinaus erweitern kann.

Europa und Nordamerika bildeten den dritten großen Umsatzcluster im Cricket OTT Markt, angetrieben hauptsächlich durch indische und pakistanische Diaspora-Zielgruppen und einen allmählichen Anstieg des Mainstream-T20-Interesses. Das Vereinigte Königreich blieb der führende europäische Knotenpunkt, wo TNT Sports einen 5-Jahres-Rechtedeal für internationales Cricket in Indien sicherte und DAZN mit ITV zusammenarbeitete, um einen gemischten kostenpflichtigen und Free-to-Air-IPL-Pfad aufzubauen. In Nordamerika formalisierten Willow by Cricbuzz und TrillerTV eine Streaming-Partnerschaft für die Diaspora in den Vereinigten Staaten und Kanada, während Franchise-Cricket in den Vereinigten Staaten dabei hilft, im Laufe der Zeit eine lokale Zuschauerbasis aufzubauen. Südamerika und das kontinentale Europa bleiben frühe Teile des Cricket OTT Marktes, aber der Start der European T20 Premier League markierte den ersten strukturierten Versuch, OTT-first Cricket-Nachfrage in diesen Geografien aufzubauen.

Wettbewerbslandschaft

Der Cricket OTT Markt ist mäßig konzentriert, aber diese Konzentration ist nach Region und nicht nach einem globalen Marktführer organisiert. JioStar operierte im Jahr 2026 in der größten sichtbaren Skalierung, da es IPL-, ICC- und indische bilaterale Rechte auf einer Plattform kombinierte und dieses Portfolio in unübertroffene Reichweite in seinem Heimatmarkt umwandelte. JioHotstar lieferte während TATA IPL 2025 300 Millionen Abonnenten und 840 Milliarden Minuten Sehdauer, was zeigte, wie starke Rechtekonzentration in Skalierung und Bindung umgewandelt werden kann, wenn das Produkt rund um Cricket aufgebaut ist. Das Unternehmen reduzierte auch die Rückstellungen für belastende Sportverträge in GJ26 um 31 %, was darauf hindeutete, dass die Monetarisierungsdisziplin nach einer Phase starken Rechtedrucks begonnen hatte, sich zu verbessern. JioStar's Vereinbarung zur England-Tour 2025 und 2026 mit Sony zeigte auch, dass Sublizenzierung zu einem normalen kommerziellen Instrument im Cricket OTT Markt geworden ist und keine einmalige Ausnahme mehr darstellt.

DAZN verfolgte im Cricket OTT Markt eine andere Strategie, indem es ein länderübergreifendes Sportportfolio aufbaute, anstatt sich auf eine einzige Cricket-Heimatbasis zu verlassen. Die Übernahme von Foxtel für 2,14 Milliarden USD im April 2025 erweiterte seine Position in Australien und verschaffte ihm eine stärkere Kontrolle über die Premium-Sportverbreitung durch Kayo Sports und Fox Cricket. STARZPLAY stärkte seine Position durch Konzentration auf MENA, wo exklusive ICC-Rechte bis 2027 einen verteidigbaren regionalen Burggraben im Premium-Cricket-Streaming schufen. Diese Schritte zeigen, dass die stärksten Plattformen nicht jedem Recht überall nachjagen, sondern stattdessen dominante Cluster aufbauen, in denen Verbreitung, Preisgestaltung und Zielgruppendaten sich gegenseitig verstärken. Der Cricket OTT Markt belohnt daher Plattformen, die Premium-Rechte in einer Region kontrollieren und dann die Monetarisierung durch Abonnements, zielgerichtete Werbung und Vertriebspartnerschaften vertiefen können.

Spezialisten prägen auch den Cricket OTT Markt, indem sie Lücken füllen, die größere Rechteinhaber nicht immer priorisieren. FanCode meldete eine Nutzerbasis von 160 Millionen und nutzte KI-generierten Kommentar, Personalisierung und selektiven Ligenerwerb, um eine breitere Palette aufstrebender Wettbewerbe und angrenzender Cricket-Geografien zu bedienen. Die Expansion nach Bangladesch, Sri Lanka und Nepal signalisierte, dass regionale Skalierung durch fokussierte Cricket-Eigenschaften und nicht nur durch Blockbuster-Globalturniere aufgebaut werden kann. Weißraum-Chancen bleiben am stärksten im Damen-Cricket-OTT und im KI-gestützten mehrsprachigen Streaming, wo Rechte trennbarer werden und Produktionsautomatisierung die Wirtschaftlichkeit verbessern kann. Im Cricket OTT Markt lässt das sowohl für große integrierte Plattformen als auch für spezialisierte Dienste Raum, weshalb der Wettbewerb aktiv bleibt, obwohl Premium-Rechte in einer begrenzten Anzahl von Händen konzentriert sind.

Führende Unternehmen im Cricket OTT Markt

-

Disney+ Hotstar Pvt. Ltd.

-

JioStar India Pvt. Ltd.

-

Amazon.com, Inc.

-

DAZN Group Limited

-

YouTube LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Die European T20 Premier League (ETPL), Europas erste vom ICC sanktionierte T20-Franchise-Liga, unterzeichnete Übertragungsvereinbarungen mit JioStar (Indien), TNT Sports und HBO Max (Vereinigtes Königreich und digital) sowie Willow TV und Cricbuzz (USA, MENA und Südostasien) für ihre Auftaktsaison vom 26. August bis 20. September 2026.

- Juli 2026: FanCode streamte die Indien-gegen-Simbabwe 2026 T20I-Serie in Indien exklusiv live in Partnerschaft mit Zee Entertainment's Unite8 Sports-Kanälen und festigte damit seine Position als wichtiger Aggregator digitaler bilateraler Cricket-Rechte.

- März 2026: JioHotstar führte neue immersive Seherlebnisfunktionen für den ICC Men's T20 World Cup 2026 ein, darunter vertikales Live-Streaming, 360-Grad-Ansicht, Multi-Kamera-Feeds und verbesserte interaktive Funktionen, was sein Premium-Cricket-OTT-Angebot stärkte.

- März 2026: Für IPL 2026 sicherte sich JioStar 27 Werbepartner aus Sektoren wie Technologie, FMCG und Unterhaltungselektronik, was das wachsende Vertrauen der Werbetreibenden in cricketorientierte OTT-Plattformen und hybride Monetarisierungsmodelle widerspiegelt.

Globaler Cricket OTT Marktbericht – Umfang

Der Cricket OTT Markt bezieht sich auf das Ökosystem von Over-the-Top-Digitalplattformen, die Live- und On-Demand-Cricket-Inhalte direkt über das Internet an Zuschauer streamen. Er umfasst Abonnement-Apps, werbefinanzierte Plattformen, sendereigene Streaming-Dienste und Sport-Aggregatoren, die Spiele, Highlights und verwandte Programme auf verschiedenen Geräten bereitstellen.

Der Cricket OTT Marktbericht ist segmentiert nach Inhaltstyp (Internationale Cricket-Spiele, Regionale / Kontinentale Cricket-Ligen und Inländische Cricket-Ligen), Gerätetyp (Smartphones und Tablets, Smart-TVs sowie Laptops und Desktops), Streaming-Typ (Live-Streaming und On-Demand-Streaming) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Internationale Cricket-Spiele |

| Regionale / Kontinentale Cricket-Ligen |

| Inländische Cricket-Ligen |

| Sonstiger Inhaltstyp |

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstiger Gerätetyp |

| Live-Streaming |

| On-Demand-Streaming |

| Sonstiger Streaming-Typ |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Inhaltstyp | Internationale Cricket-Spiele | |

| Regionale / Kontinentale Cricket-Ligen | ||

| Inländische Cricket-Ligen | ||

| Sonstiger Inhaltstyp | ||

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstiger Gerätetyp | ||

| Nach Streaming-Typ | Live-Streaming | |

| On-Demand-Streaming | ||

| Sonstiger Streaming-Typ | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Cricket OTT Marktes?

Die Cricket OTT Marktgröße wird für 2026 auf 8,81 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,58 Milliarden USD erreichen, mit einer CAGR von 16,10 % von 2026 bis 2031.

Welche Inhaltskategorie generiert die meisten Einnahmen im Cricket-Streaming?

Internationale Spiele führen die Umsatzgenerierung mit einem Anteil von 48,46 % im Jahr 2025 an, da indische bilaterale Serien und ICC-Veranstaltungen weiterhin die höchste Premium-Publikumskonzentration auf sich vereinen.

Welches Gerät wächst am schnellsten beim Cricket-OTT-Sehen?

Smart-TVs sind der am schnellsten wachsende Gerätetyp mit einer CAGR von 16,36 % bis 2031, obwohl Smartphones und Tablets im Jahr 2025 noch den größten Umsatzanteil von 60,23 % hielten.

Warum bleibt Live-Streaming der größte Umsatzstrom im Cricket-OTT?

Live-Streaming hielt im Jahr 2025 einen Anteil von 78,13 % am Umsatz nach Streaming-Typ, da Echtzeit-Sehen, soziale Dringlichkeit und Premium-Werbenachfrage während Live-Spielen am stärksten sind.

Welche Region expandiert am schnellsten bei Cricket-OTT-Diensten?

Der Nahe Osten soll bis 2031 mit einer CAGR von 16,72 % wachsen, unterstützt durch Diaspora-Nachfrage, steigende OTT-Nutzung und konzentrierte Premium-Rechteinhaberschaft.

Was prägt den Wettbewerb unter Cricket-Streaming-Plattformen?

Der Wettbewerb wird durch die Kontrolle über Premium-Rechte, regionale Exklusivität, Telekommunikations- und Rundfunkpartnerschaften sowie Plattformfunktionen wie KI-generierte Highlights, mehrsprachigen Kommentar und Connected-TV-Optimierung angetrieben.

Seite zuletzt aktualisiert am: