Marktgröße und Marktanteil für Raupen-Erdbewegungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

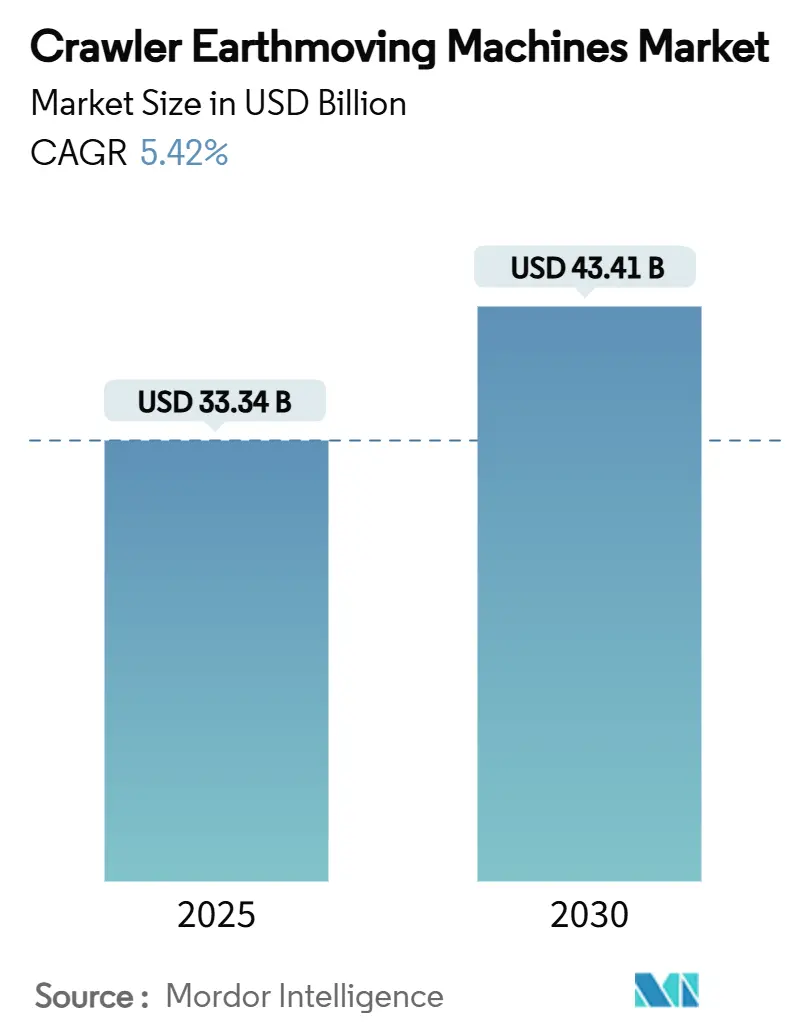

| Marktgröße (2025) | 33.34 Milliarden US-Dollar |

| Marktgröße (2030) | 43.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raupen-Erdbewegungsmaschinen von Mordor Intelligence

Die Marktgröße für Raupen-Erdbewegungsmaschinen belief sich im Jahr 2025 auf 33,34 Milliarden USD und wird bis 2030 voraussichtlich 43,41 Milliarden USD erreichen, was einer CAGR von 5,42 % entspricht. Robuste öffentliche Bauprogramme, die zunehmende Elektrifizierung von Schwerlastgeräten sowie die Einführung autonomer Nachrüsttechnologien stützen dieses Wachstum. Staatliche Infrastrukturbudgets in den Vereinigten Staaten, Indien und Indonesien führen zu Rekordausschreibungsvolumina und klarer Auftragsvisibilität, während Null-Emissions-Vorschriften in Europa und Teilen Asiens die Nachfrage nach batterie-elektrischen Varianten ankurbeln. Mittelgewichtige Maschinen mit Hybridantrieben entwickeln sich zur bevorzugten Brückenlösung zwischen Diesel und vollständiger Elektrifizierung und helfen Auftragnehmern, Kraftstoffkosten zu senken, ohne eine umfangreiche Ladeinfrastruktur aufzubauen. Gleichzeitig hat die Vermietungsquote wieder das Niveau vor der Pandemie erreicht, da Flottenbesitzer telematikgestützte Asset-Management-Plattformen einsetzen, die die Gesamtbetriebskosten senken und die Verfügbarkeit verbessern. Die Abhängigkeit der Lieferkette von volatilen Lithiumpreisen und ein zunehmender Mangel an qualifizierten Maschinenführern prägen weiterhin die Beschaffungskriterien und unterstreichen die Bedeutung der Technologieintegration im Wettbewerb.

Wichtigste Erkenntnisse des Berichts

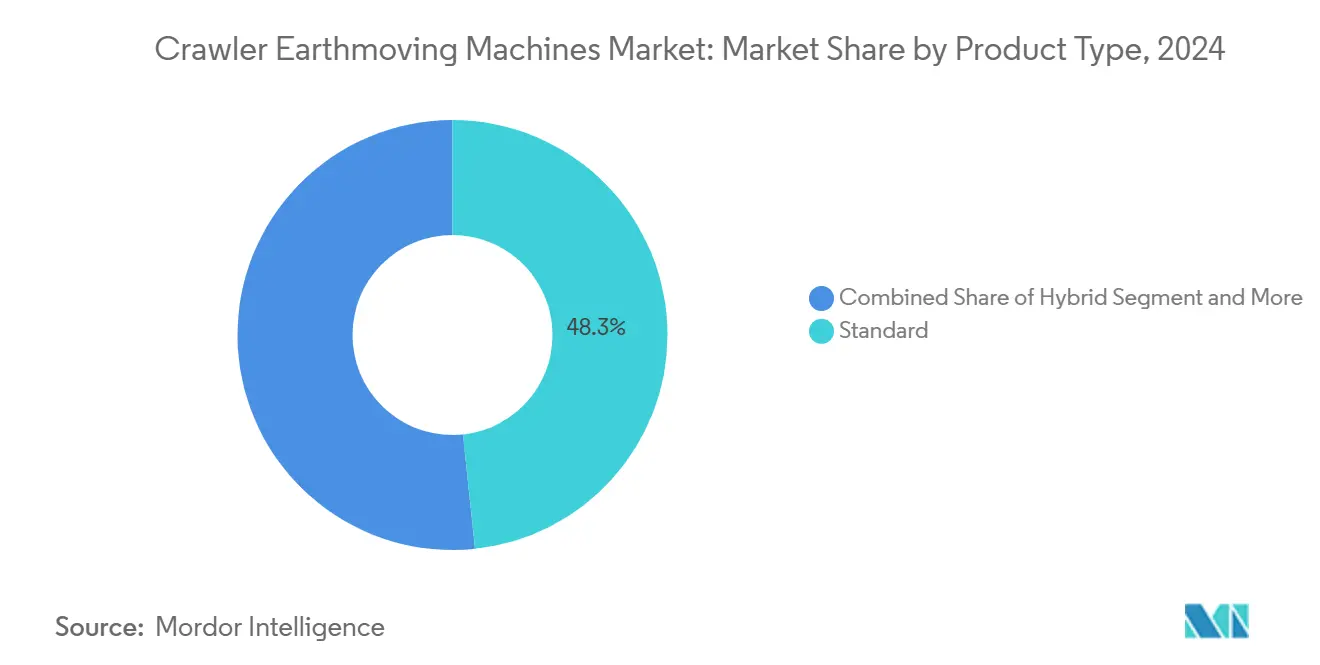

- Nach Produkttyp hielten Standard-Raupenexkavatoren im Jahr 2024 einen Marktanteil von 48,33 % am Markt für Raupen-Erdbewegungsmaschinen, während Hybridvarianten bis 2030 mit einer CAGR von 10,76 % die Führung übernehmen sollen.

- Nach Schaufelkapazität entfiel auf das Segment 2 bis 4 m³ im Jahr 2024 ein Anteil von 40,97 % an der Marktgröße für Raupen-Erdbewegungsmaschinen; Einheiten unter 2,00 m³ verzeichnen mit einer CAGR von 8,71 % bis 2030 das schnellste Wachstum.

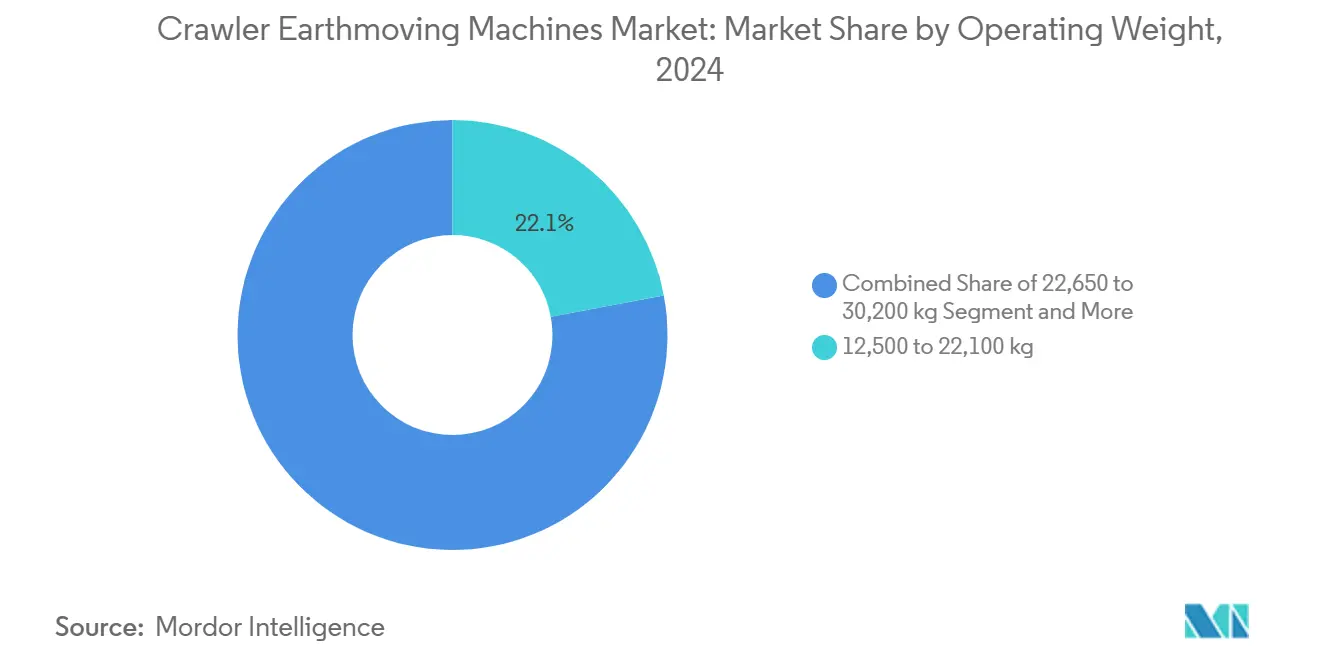

- Nach Betriebsgewicht entfiel auf Maschinen der Klasse 12.500–22.100 kg im Jahr 2024 ein Anteil von 22,06 % an der Marktgröße für Raupen-Erdbewegungsmaschinen, mit einer Wachstumsrate von 7,84 % CAGR.

- Nach Endverbrauchsbereich hielt das Bauwesen im Jahr 2024 einen Anteil von 64,09 % an der Marktgröße für Raupen-Erdbewegungsmaschinen; Bergbauanwendungen sollen bis 2030 mit einer CAGR von 8,34 % wachsen.

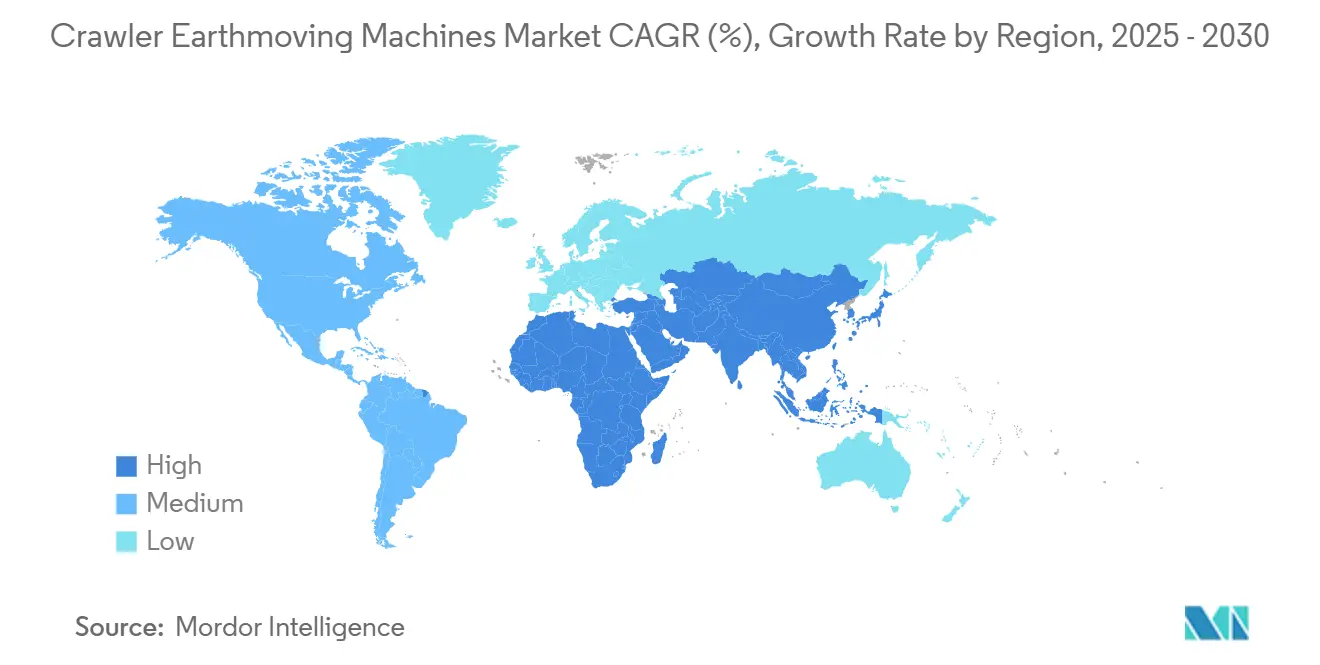

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 42,03 % am Markt für Raupen-Erdbewegungsmaschinen und wächst bis 2030 mit einer CAGR von 6,85 %.

Globale Markttrends und Erkenntnisse für Raupen-Erdbewegungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerter Infrastrukturimpuls | +1.3% | Nordamerika, Kernregionen des asiatisch-pazifischen Raums, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung | +1.1% | Global, mit früher Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| OEM-Telematikpakete | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Autonomes "Roboter-Graben" | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Grünstahl-Fahrwerk | +0.4% | Europa, Nordamerika, mit schrittweiser Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Boom im Tagebau für kritische Mineralien | +0.2% | Global, konzentriert in ressourcenreichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerter Infrastrukturimpuls in den USA, Indien und Indonesien

Mehr als 56.000 Projekte, die durch das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten finanziert werden, sind im Gange und treiben einen zweistelligen Anstieg der öffentlichen Straßenbauausgaben an. Ähnliche Dynamik in Indien und Indonesien hält die Auftragsbücher voll, wobei Auftragnehmer von minimalen Stornierungen und steigenden Gerätenutzungsraten berichten. Die aktuelle Welle priorisiert widerstandsfähige Straßen, dekarbonisierten Nahverkehr und digitale Konnektivität und erfordert damit präzisere, technologiebereite Bagger. Stabile mehrjährige Finanzierungshorizonte verkürzen zudem die Amortisationszeiten für Hybrid- und Elektromodelle und beschleunigen die Flottenerneurungszyklen im Markt für Raupen-Erdbewegungsmaschinen.[1]"FAKTENBLATT: Biden-Harris-Regierung startet die Infrastrukturwoche mit der Hervorhebung historischer Ergebnisse, die durch Präsident Bidens Investitionsprogramm für Amerika erzielt wurden", Das Weiße Haus, bidenwhitehouse.archives.gov

Schnelle Elektrifizierung von Maschinen über 15 Tonnen

Batterie-elektrische Prototypen mit mehr als 20 t erreichen bei städtischen Projekten inzwischen die gleichen Betriebszyklen wie Dieselmaschinen und senken dabei die Betriebskosten um bis zu 60 %. Die Liste der fortschrittlichen sauberen Geräte des California Air Resources Board führt bereits Hunderte konformer Modelle auf und signalisiert regulatorischen Rückenwind[2]"Fortschrittliche saubere Geräte", California Air Resources Board, arb.ca.gov. Verbesserte Energiedichte von Lithium-Ionen-Akkus und Schnellladesysteme reduzieren die Reichweitenangst und machen elektrische Schwerbagger auf beengten Stadtbaustellen mit strengen Lärm- und Emissionsgrenzwerten praktikabel. Die globalen OEM-Roadmaps deuten darauf hin, dass jede große Marke vor 2028 mehrere elektrische Hochtonnen-Optionen anbieten wird, was einen neuen Wachstumsvektor für den Markt der Raupen-Erdbewegungsmaschinen verankert.

OEM-Telematikpakete zur Senkung der Gesamtbetriebskosten

Moderne Bagger werden mit werkseitig installierter Konnektivität geliefert, die Geofencing, vorausschauende Wartung und automatisierte Leistungsberichte kombiniert. Gemischte Flottenstandards ermöglichen es Auftragnehmern, unterschiedliche Marken auf einem einzigen Dashboard zu verwalten und den Verwaltungsaufwand erheblich zu reduzieren. Serviceumsätze aus datengesteuerten Wartungsverträgen übersteigen bereits das Wachstum der Produktumsätze und veranlassen OEMs, Verfügbarkeitsgarantien zu monetarisieren. Das Modell wandelt einmalige Geräteverkäufe in wiederkehrende Servicebeziehungen um, schafft langfristige Kundenbindung und steigert die Rentabilität über den gesamten Lebenszyklus in der Branche der Raupen-Erdbewegungsmaschinen.

Autonome "Roboter-Graben"-Nachrüstsätze

Nachrüstsensoren und KI-Module wandeln ältere Bagger in halbautonome Grabmaschinen um, die Gräben ausheben oder planieren können, ohne kontinuierliche Bedienereingaben zu benötigen. Investoren fließen Kapital in diese Nachrüstplattformen, angezogen von skalierbaren Geschäftsmodellen, die die installierte Basis von Millionen von Maschinen nutzen. Auftragnehmer setzen auf Autonomie, um dem Arbeitskräftemangel entgegenzuwirken, Nacharbeiten zu reduzieren und die Betriebszeiten zu verlängern, was die Nachfrage nach kompatiblen Raupen-Erdbewegungsmaschinen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Kreditangebot für Darlehen | -0.8% | Global, insbesondere kleine bis mittelgroße Auftragnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Rohstoffvolatilität | -0.6% | Global, mit Lieferkettenkonzentration in China und Indonesien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Maschinenführern | -0.5% | Nordamerika und EU, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Lohninflation | -0.4% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Kreditangebot für Baudarlehen

Höhere Zinssätze erhöhen die Hürden für Auftragnehmer, verzögern Gerätekäufe und verlagern die Präferenz hin zu kurzfristigen Mietlösungen. Kleine Unternehmen spüren den Druck am stärksten, was die Nachfrage bei größeren, besser kapitalisierten Akteuren konzentriert. Der Finanzierungsengpass erzeugt einen Sekundäreffekt, bei dem die Geräteanfrage von Kauf auf Miete verlagert wird und die grundlegende Nachfragedynamik im Markt für Raupen-Erdbewegungsmaschinen verändert.

Volatilität der Rohstoffe für Lithium-Ionen-Akkus

Batteriefähiges Lithiummetall kostete im Februar 2025 durchschnittlich 80.354,23 USD pro Metriktonne, was Preisschwankungen verdeutlicht, die groß genug sind, um die prognostizierten Kraftstoffeinsparungen bei elektrischen Raupen-Erdbewegungsmaschinen zunichte zu machen[3]"Lithiumpreistrends 2025: Wie Schwellenmärkte das globale Angebot und die globale Nachfrage gestalten", SMM Information & Technology Co., Ltd., metal.com. Da mehr als 70 % der globalen Raffineriekapazität in China und Indonesien konzentriert sind, löst jede logistische Störung oder Exportbeschränkung sofortige Schockwellen bei Kathoden- und Zellproduzenten aus und treibt die Kosten direkt in die OEM-Stücklisten. Hersteller verhandeln nun mehrjährige Abnahmeverträge, investieren in vorgelagerte Joint Ventures oder erproben Natrium-Ionen-Chemien, um die Inputkosten zu stabilisieren, doch Preisanpassungsklauseln in Lieferverträgen schlagen sich weiterhin in den Endkundenpreisen nieder. Flottenbesitzer sehen sich mit unvorhersehbaren Batteriezuschlägen konfrontiert, die Gesamtbetriebskostenmodelle erschweren und die Amortisationszeiträume verlängern, insbesondere bei Mietflotten mit engen Margenanforderungen. Als Absicherung verlängern Auftragnehmer die Lebensdauer ihrer Dieselflotten oder wechseln zu Hybridbaggern, bis sich die Rohstoffmärkte beruhigen, was die kurzfristige Einführung vollständig elektrischer Raupen-Erdbewegungsmaschinen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridvarianten gewinnen an Bedeutung

Standard-Bagger dominierten 2024 mit einem Marktanteil von 48,33 % im Markt für Raupen-Erdbewegungsmaschinen, was ihre bewährte Zuverlässigkeit und den universellen Serviceunterstützung belegt. Hybridmodelle steigen jedoch mit einer CAGR von 10,76 % und bieten bis zu 20 % Kraftstoffeinsparungen ohne Ladeausfallzeiten. Auftragnehmer betrachten Hybride als risikoarme Brückenlösung zur vollständigen Elektrifizierung, und OEM-Nachrüstprogramme erleichtern die Einführung zusätzlich. Nischenmodelle wie Kurzschwanz- und Superlangfront-Varianten bedienen enge Stadtbaustellen bzw. Tiefbauabrisse und runden die vielfältigen Anwendungsanforderungen ab.

Die Hybridnachfrage verdeutlicht, wie schrittweise Effizienzgewinne Kapital anziehen, noch bevor Null-Emissions-Mandate vollständig in Kraft treten. Demonstrationen der regenerativen Schwenktechnologie auf 20-t-Plattformen bestätigen die Leistungsparität mit Dieselmaschinen bei gleichzeitig reduzierten Wartungsintervallen. Mit sinkenden Batteriepreisen können Hybride einen wachsenden Anteil gewinnen und ihre strategische Rolle im Markt für Raupen-Erdbewegungsmaschinen festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schaufelkapazität: Mittleres Segment dominiert die Anwendungen

Bagger mit Schaufeln von 2 bis 4 m³ machten 2024 40,97 % der Marktgröße für Raupen-Erdbewegungsmaschinen aus und entsprechen dem Bedarf im Straßenbau, bei Fundamentarbeiten und Versorgungsaufgaben. Kleinkapazitätsmodelle unter 2,00 m³ verzeichnen eine CAGR von 8,71 %, angetrieben durch städtische Versorgungsarbeiten und Landschaftsgestaltung, bei denen Präzision und Manövrierfähigkeit wichtiger sind als das reine Grabvolumen. Großkapazitätsmaschinen über 4 m³ bleiben für den Bergbau und Megainfrastrukturprojekte unverzichtbar, haben jedoch längere Verkaufszyklen, die an Rohstoffpreise gebunden sind.

Die Wachstumstrajektorie von Kleinkapazitätsmaschinen spiegelt grundlegende Veränderungen in den Merkmalen von Bauprojekten wider, wobei städtische Nachverdichtung und Modernisierung der Versorgungsinfrastruktur die Nachfrage nach kompakten, manövrierfähigen Geräten schaffen. Darüber hinaus unterstreicht der Anstieg kompakter Elektromodelle den regulatorischen Druck für lärmarme, emissionsfreie Geräte in dicht besiedelten Städten. Verlängerungsarme und Schnellwechselsysteme steigern die Vielseitigkeit weiter und stellen sicher, dass mittlere Schaufeln in gemischten Projektportfolios in der Branche der Raupen-Erdbewegungsmaschinen führend bleiben.

Nach Betriebsgewicht: Leichtgewichtsklasse führt das Wachstum an

Maschinen der Klasse 12.500–22.100 kg machten 2024 22,06 % des Marktanteils für Raupen-Erdbewegungsmaschinen aus und sollen mit einer CAGR von 7,84 % wachsen. Sie bieten optimale Transportierbarkeit, bleiben innerhalb der Standardanhängergrenzen und verfügen über ausreichend Hydraulikleistung für die meisten gewerblichen Aufgaben. Auftragnehmer bevorzugen die leichtere Klasse, um verschiedene Projekte ohne zusätzliche Genehmigungskosten zu bewältigen, was ihre doppelte Rolle als größtes und am schnellsten wachsendes Segment im Markt für Raupen-Erdbewegungsmaschinen erklärt.

Schwerere Klassen über 34.000 kg sind auf den Bergbau und großflächige Erdarbeiten ausgerichtet, wo die Standortlogistik speziellen Transport aufnehmen kann. OEMs priorisieren dementsprechend technologische Upgrades wie werkseitig eingebaute Neigungsregelung bei diesen Modellen, um hohe Auslastungsraten bei Miet- und eigenbetriebenen Flotten sicherzustellen. Komatsus PC9000 hydraulischer Bergbaubagger, der als größte Maschine des Unternehmens in der 900-Tonnen-Klasse steht, demonstriert das obere Ende des Gewichtsspektrums, das für Effizienz mit Ultraschwer-Muldenkippern ausgelegt ist.

Nach Endverbrauchsbereich: Bergbauanwendungen beschleunigen sich

Das Bauwesen behielt 2024 mit 64,09 % einen dominierenden Umsatzanteil, gestützt durch anhaltende Urbanisierung und staatliche Konjunkturprogramme. Der Bergbau, obwohl kleiner, wächst mit einer CAGR von 8,34 %, da die Energiewende die Nachfrage nach kritischen Mineralien antreibt. Beschaffungsfahrpläne führender Bergbauunternehmen sehen Flotten batterie-elektrischer oder wasserstoffbereiter Bagger vor, um Dekarbonisierungsziele zu erreichen, was spezialisierte Produkteinführungen fördert.

Die Beschleunigung des Bergbausegments spiegelt grundlegende Verschiebungen in der globalen Ressourcennachfrage wider, wobei die Internationale Energieagentur einen Investitionsanstieg von 45 Milliarden USD im Jahr 2023 auf 800 Milliarden USD bis 2040 bei kritischen Metallen prognostiziert. Die Investitionsverpflichtungen des Sektors führen zu längeren Vertragslaufzeiten und höheren Umsätzen mit Aftermarket-Ersatzteilen, was den strategischen Wert des Bergbaus für den OEM-Umsatzmix erhöht. Autonome Lkw-Schaufel-Paarungen stärken die Synergien weiter und verankern fortschrittliche Raupen-Erdbewegungsmaschinen im Mittelpunkt der Bergbaupläne der nächsten Generation, was ihren Beitrag zur Marktgröße für Raupen-Erdbewegungsmaschinen unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2024 mit einem Marktanteil von 42,03 % im Markt für Raupen-Erdbewegungsmaschinen und soll bis 2030 mit einer CAGR von 6,85 % wachsen. Chinas Infrastrukturmodernisierung und Indonesiens mehrjährige Investitionspläne halten die Auslastungsraten hoch. Regionale OEMs nutzen kurze Lieferketten, um wettbewerbsfähige Preise und schnelle Lieferung anzubieten, und festigen ihre Heimmarktdominanz, während sie ihre Exportpräsenz ausbauen.

Nordamerika bleibt ein robuster Käufer dank des 1,2 Billionen USD schweren föderalen Infrastrukturpakets, das sich nun in der vollständigen Umsetzungsphase befindet, wobei Autobahnen, Brücken und Breitbandkorridore die Maschinenstunden antreiben. Der regulatorische Druck für emissionsfreie Baugeräte ist an der Westküste am weitesten fortgeschritten und schafft Erstanwender-Nischen für 20-t-batterie-elektrische Bagger. Autonome Nachrüstlösungen skalieren ebenfalls schnell, da Auftragnehmer dem Arbeitskräftemangel und steigenden Löhnen entgegenwirken.

Europa ist zwar reif, befindet sich jedoch im Übergang von Volumenwachstum zu wertschöpfenden Upgrades. Ausschreibungsunterlagen schreiben zunehmend Lebenszykluskohlenstoffgrenzen und Kompatibilität mit digitalen Zwillingen vor und bevorzugen Modelle mit Grünstahl-Fahrwerken und offenen API-Telematiklösungen. Anreize für lärmarme, elektrische Maschinen in den nordischen Ländern erhöhen die Einführungsraten vor breiteren EU-Mandaten. Der kollektive Fokus auf Nachhaltigkeit und Digitalisierung erhält Premiumpreise aufrecht und differenziert die europäische Nachfrage im globalen Markt für Raupen-Erdbewegungsmaschinen.

Wettbewerbslandschaft

Der Markt für Raupen-Erdbewegungsmaschinen ist mäßig konzentriert. Caterpillar führt, gefolgt von Komatsu und Hitachi Construction Machinery, doch eine Gruppe chinesischer Marken ist durch wettbewerbsfähige Preise und robuste Inlandsvolumina schnell aufgestiegen. SANYs Aufstieg zur globalen Führungsposition bei Stückverkäufen verdeutlicht diesen Wandel, gestützt durch den Ausbau von Überseewerken, die die Lieferzeiten verkürzen.

Der Wettbewerb verlagert sich von reinen Hardware-Kennzahlen hin zu vernetzten Serviceökosystemen. OEMs bündeln Telematikabonnements, Verträge für vorausschauende Wartung und autonomiebereite Schnittstellen beim Verkauf und binden Kunden an proprietäre Datenplattformen. Strategische Allianzen mit Softwarespezialisten sind üblich, wie bei jüngsten 3D-Maschinensteuerungsintegrationen zu sehen, die die Arbeitsabläufe der Bediener vereinfachen. Die Fähigkeit, digitale und mechanische Kompetenzen zu harmonisieren, ist nun ein zentrales Differenzierungsmerkmal in der Branche der Raupen-Erdbewegungsmaschinen.

Investitionen zielen auch auf emissionsfreie Antriebsstränge ab. Komatsus PC9000, der größte Hydraulikbagger des Unternehmens, demonstriert die Bereitschaft für vollständige Batterie- oder Wasserstoff-Nachrüstwege und wird mit Ultraschwer-Muldenkippern für den Bergbau kombiniert. Ähnliche Flaggschiff-Einführungen stärken die Markenpositionierung und zeigen, wie große OEMs ihre F&E-Tiefe nutzen, um auch bei der Expansion von Niedrigkostenanbietern voraus zu bleiben. Insgesamt balanciert die Landschaft preisbasierten Wettbewerb mit innovationsgetriebenem Repositionieren, hält die Margen in Schach und beschleunigt gleichzeitig die Technologiediffusion.

Marktführer in der Branche der Raupen-Erdbewegungsmaschinen

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

SANY Heavy Industry

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Komatsu lieferte seinen 900-t-Hydraulikbagger PC9000 an eine kanadische Ölsandstätte und erweiterte damit die Ultraschwer-Produktfamilie.

- März 2025: Bobcat stellte 23-t- und 25-t-Modelle mit Tier-4-Motoren und vier Leistungsmodi für Kraftstoffeffizienz vor.

- März 2025: Volvo Construction Equipment kooperierte mit einem Steuerungstechnologieunternehmen, um 3D-Maschinenführung in seine Baggerlinie zu integrieren.

- März 2025: Caterpillar brachte die Cat-395-Frontschaufel-Variante für hochproduktive Bergbau- und Steinbruchanwendungen auf den Markt.

Globaler Berichtsumfang für den Markt für Raupen-Erdbewegungsmaschinen

| Standard |

| Hybrid |

| Kurzschwanz |

| Superlangfront |

| 0,3 bis 2 m³ (Klein) |

| 2 bis 4 m³ (Mittel) |

| Über 4 m³ (Groß) |

| 12.500 bis 22.100 kg |

| 22.650 bis 30.200 kg |

| 34.300 bis 45.750 kg |

| 51.000 bis 70.650 kg |

| 78.500 bis 93.300 kg |

| 95.900 kg und darüber |

| Bauwesen |

| Bergbau |

| Forstwirtschaft und Landwirtschaft |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standard | |

| Hybrid | ||

| Kurzschwanz | ||

| Superlangfront | ||

| Nach Schaufelkapazität | 0,3 bis 2 m³ (Klein) | |

| 2 bis 4 m³ (Mittel) | ||

| Über 4 m³ (Groß) | ||

| Nach Betriebsgewicht | 12.500 bis 22.100 kg | |

| 22.650 bis 30.200 kg | ||

| 34.300 bis 45.750 kg | ||

| 51.000 bis 70.650 kg | ||

| 78.500 bis 93.300 kg | ||

| 95.900 kg und darüber | ||

| Nach Endverbrauchsbereich | Bauwesen | |

| Bergbau | ||

| Forstwirtschaft und Landwirtschaft | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Raupen-Erdbewegungsmaschinen heute?

Die Marktgröße für Raupen-Erdbewegungsmaschinen erreichte 2025 33,34 Milliarden USD und soll bis 2030 auf 43,41 Milliarden USD steigen.

Wie hoch ist die erwartete Wachstumsrate für Raupen-Erdbewegungsmaschinen in den nächsten fünf Jahren?

Die Gesamtnachfrage soll im Zeitraum 2025–2030 mit einer CAGR von 5,42 % wachsen.

Welche Region wird am meisten zu den künftigen Umsätzen beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich der wichtigste Wachstumsmotor bleiben und auf der Grundlage anhaltender öffentlicher Bauausgaben und rascher Urbanisierung mit einer CAGR von 6,85 % wachsen.

Sind batterie-elektrische Bagger für Schwerlastanwendungen kommerziell rentabel?

Ja. Modelle über 20 t erreichen bei städtischen Projekten inzwischen die Dieselleistung und profitieren von niedrigeren Energie- und Wartungskosten, insbesondere in Regionen mit Null-Emissions-Anreizen.

Welches Maschinensegment wächst nach Betriebsgewicht am schnellsten?

Einheiten der Klasse 12.500–22.100 kg führen sowohl beim Marktanteil mit 22,06 % als auch beim prognostizierten Wachstum mit einer CAGR von 7,84 % aufgrund ihrer Balance aus Leistung und Transportierbarkeit.

Wie differenzieren Gerätehersteller ihr Angebot?

OEMs bündeln zunehmend Telematik, vorausschauende Wartung und autonomiebereite Funktionen und verlagern den Wettbewerb von reiner Hardware hin zu integrierten Serviceökosystemen.

Seite zuletzt aktualisiert am: