Marktgröße und Marktanteil für Crawler-Kamerasysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

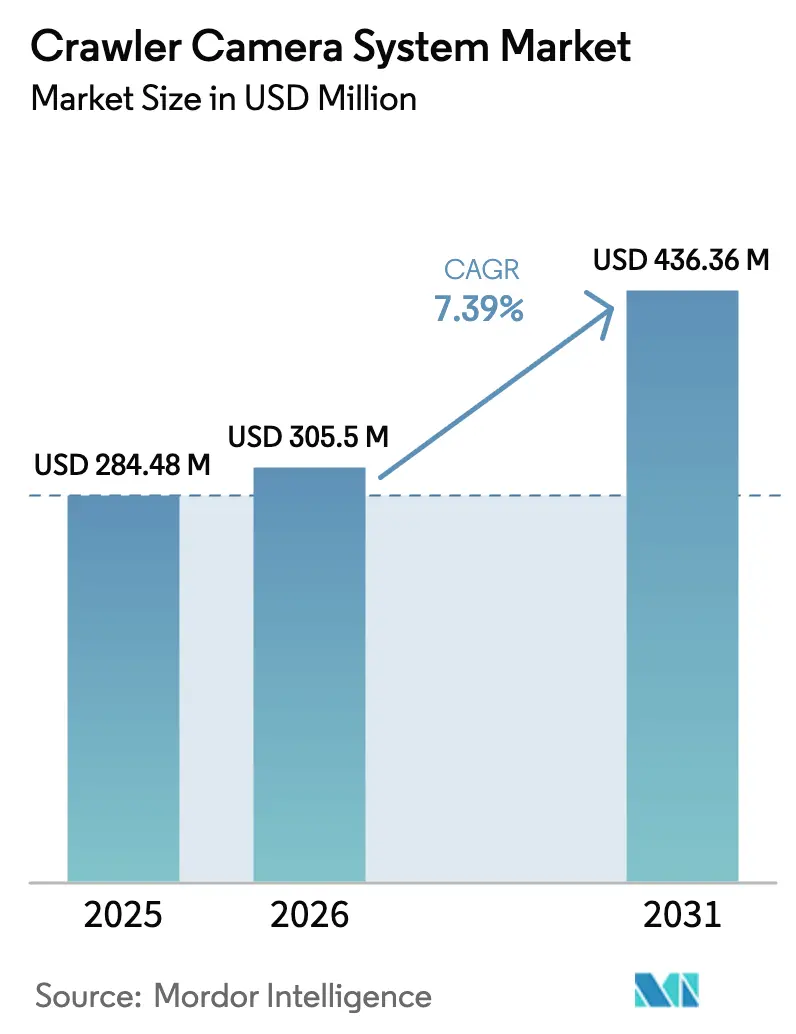

| Marktgröße (2026) | 305.5 Millionen US-Dollar |

| Marktgröße (2031) | 436.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Crawler-Kamerasysteme von Mordor Intelligence

Die Marktgröße für Crawler-Kamerasysteme wird voraussichtlich von 284,48 Millionen USD im Jahr 2025 auf 305,5 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,39 % über den Zeitraum 2026–2031 einen Wert von 436,36 Millionen USD erreichen. Das Wachstum resultierte aus groß angelegten Rohrsanierungsprogrammen, strengeren Inspektionsvorschriften im Rahmen von Regelwerken wie dem Clean Water Act sowie kontinuierlichen Fortschritten bei der hochauflösenden Bildgebung, die die Genauigkeit der Fehlererkennung verbessern. Kommunale Versorgungsunternehmen machten weiterhin den Großteil der Nachfrage aus, während Öl- und Gasunternehmen die Einsätze beschleunigten, um abgelegene Fernleitungen vor Lecks und Schäden durch Dritte zu schützen. Hardware-Plattformen blieben das Rückgrat der Einnahmen, doch Softwareinnovationen rund um KI-gestützte Analysen veränderten Inspektionsabläufe und trieben eine zweistellige Expansion bei wiederkehrenden Lizenzeinnahmen voran. Die Wettbewerbsintensität stieg, da etablierte Anbieter Autonomie und Cloud-Konnektivität integrierten, während Start-ups auf Nischenanwendungsfälle in der nuklearen Stilllegung und der Überwachung von Anlagen in beengten Räumen abzielten.

Wichtigste Erkenntnisse des Berichts

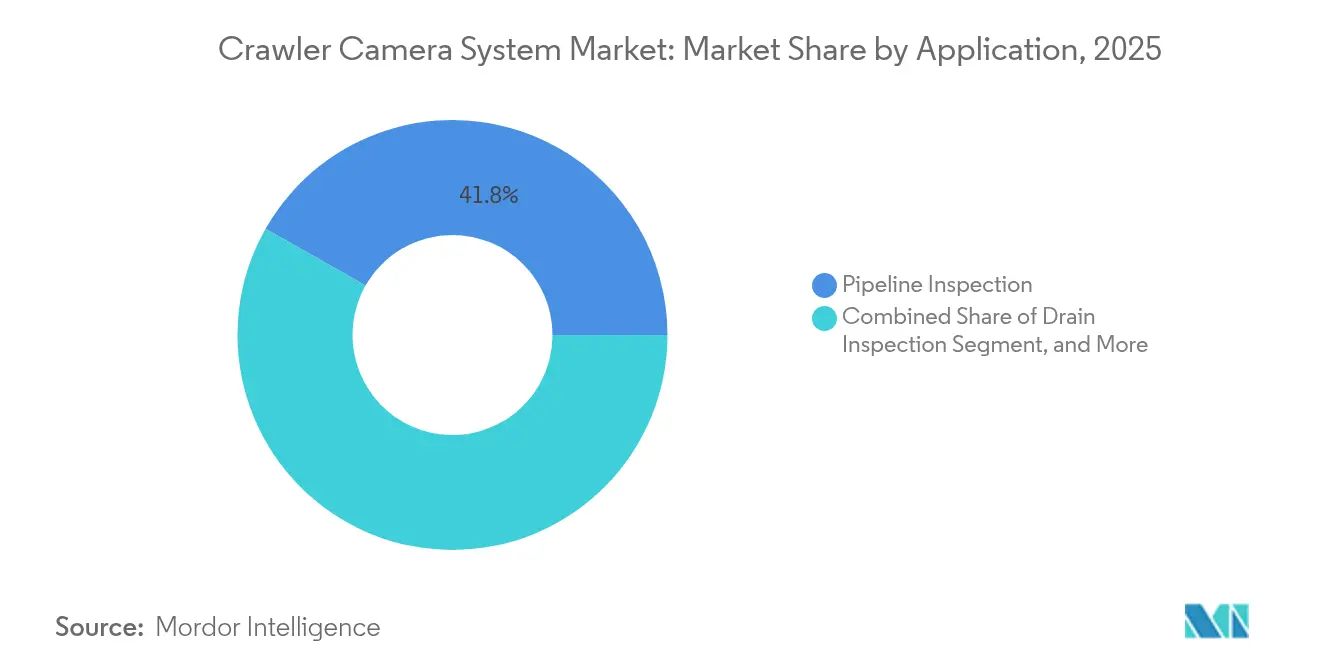

- Nach Anwendung entfiel auf die Rohrinspektion im Jahr 2025 ein Marktanteil von 41,78 % am Markt für Crawler-Kamerasysteme, während die Inspektion von Kernkraftwerken bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen wird.

- Nach Endnutzer hielten kommunale Betreiber im Jahr 2025 einen Anteil von 47,62 % am Markt für Crawler-Kamerasysteme, während der Öl- und Gassektor bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen wird.

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 63,65 %; Software ist mit einer CAGR von 13,95 % bis 2031 auf das schnellste Wachstum ausgerichtet.

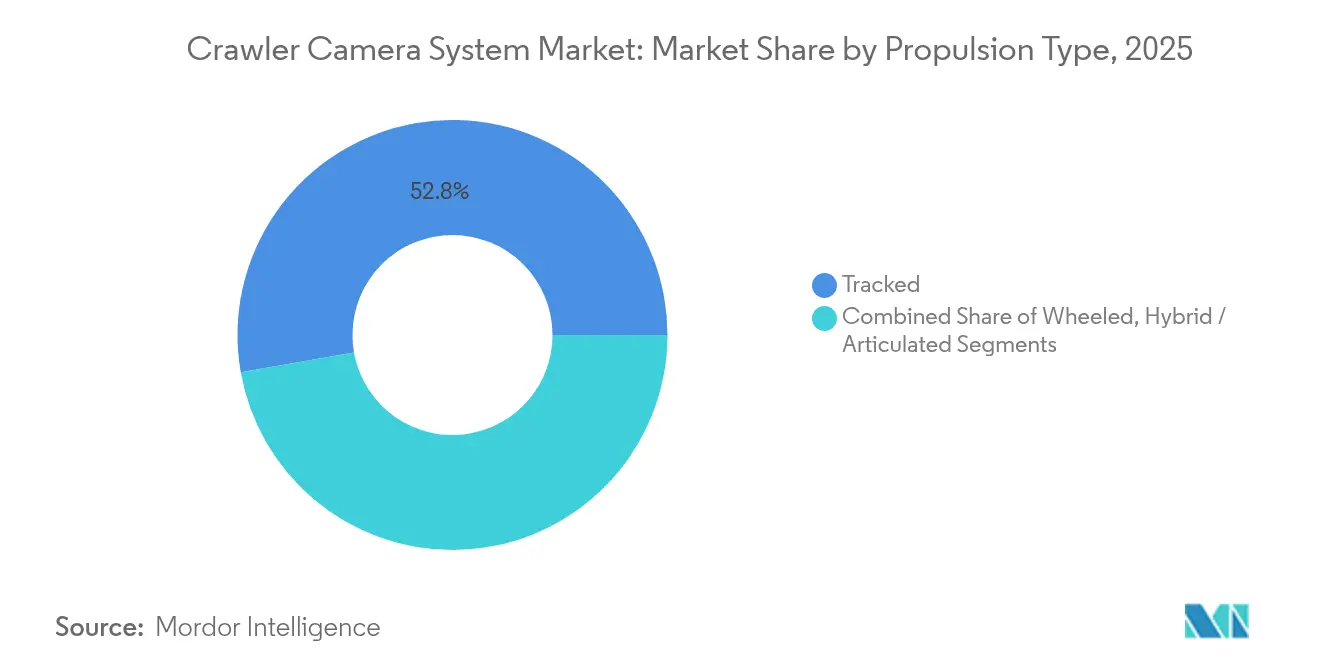

- Nach Antriebsart entfielen auf Kettenantriebssysteme im Jahr 2025 ein Anteil von 52,78 % am Markt für Crawler-Kamerasysteme, während Hybrid- und Gelenkdesigns voraussichtlich mit einer CAGR von 12,82 % wachsen werden.

- Nach Kameradurchmesser behielten Lösungen mit 101–200 mm im Jahr 2025 einen Anteil von 45,71 %; Systeme mit >300 mm werden voraussichtlich mit einer CAGR von 10,05 % bis 2031 wachsen.

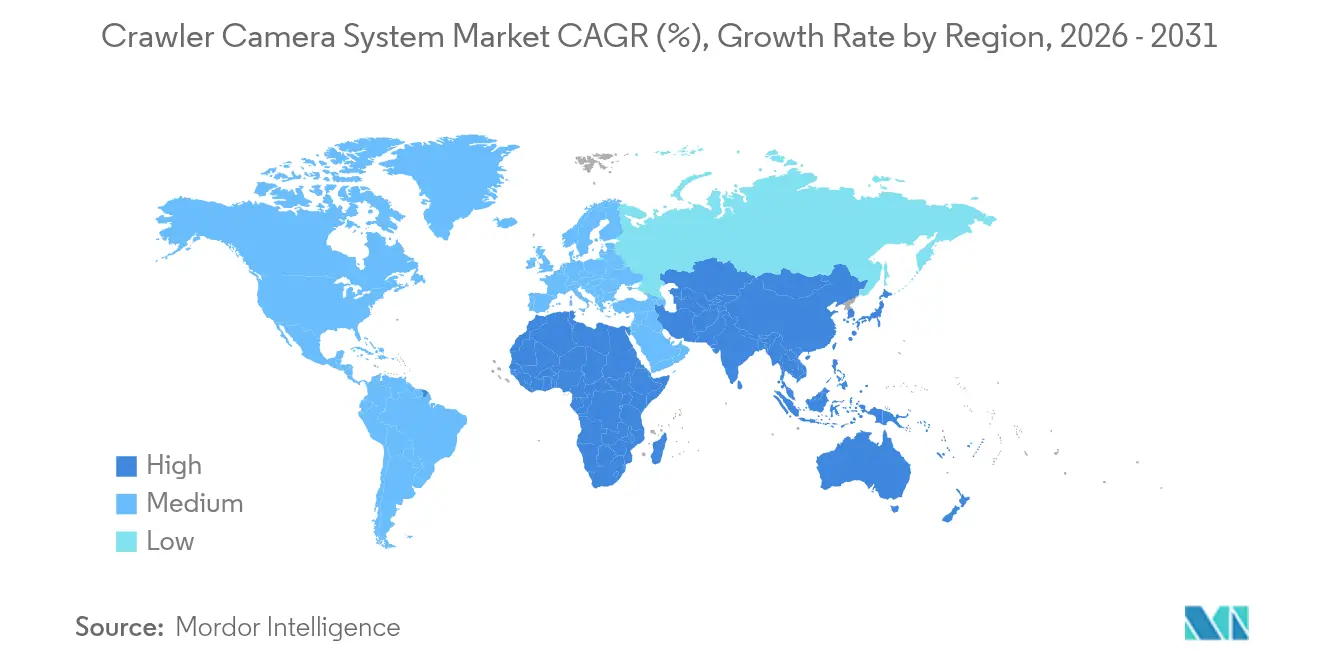

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,88 %, und Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 9,86 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Crawler-Kamerasysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Rohrsanierungs- und Rohraustauschprojekte | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Vorschriften für kommunale Abwasserinspektionen | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz bei der Fernüberwachung von Öl- und Gaspipelines | +1.5% | Global, mit frühen Gewinnen in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei hochauflösender und 3D-Bildgebung für beengte Räume | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Stilllegung alternder Kernanlagen mit Bedarf an Fernvisualinspektion | +0.7% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| KI-basierte Fehlerklassifizierung zur Ermöglichung vorausschauender Wartung | +1.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Rohrsanierungs- und Rohraustauschprojekte

Rohrleitungsbetreiber in Nordamerika und Europa beschleunigten ihre Inspektionspläne, da Netze aus der Mitte des 20. Jahrhunderts das Ende ihrer Auslegungslebensdauer erreichten. Die American Society of Civil Engineers bezifferte den Investitionsbedarf für Wasser und Abwasser bis 2029 auf 434 Milliarden USD – eine Zahl, die die proaktive Zustandsbewertung weiterhin in den Vordergrund rückte. Versorgungsunternehmen erweiterten daher ihre Crawler-Flotten, um hochauflösende Bilder zu erfassen, die Entscheidungen zur Verlängerung der Anlagenlebensdauer leiten. CUES Inc. dokumentierte messbare Reduzierungen von Überlaufereignissen im Sanitärkanal, nachdem Kommunen robotergestützte CCTV-Systeme für jährliche Programme eingeführt hatten. [1]CUES Inc., "CCTV-Inspektion in kommunalen Abwassersystemen," cuesinc.com Der Trend stärkte die Hardware-Erneuerungszyklen und steigerte die Nachfrage nach Mehrfachsensor-Nutzlasten, die die Häufigkeit von Feldrevisionen reduzierten. Da Investitionsbudgets mit Sanierungsfinanzierungen in Einklang gebracht wurden, verzeichnete der Markt für Crawler-Kamerasysteme stetige Auftragspipelines von Stadtbehörden und öffentlich-privaten Partnerschaften.

Strenge regulatorische Vorschriften für kommunale Abwasserinspektionen

Compliance-Rahmenwerke wie das National Pollutant Discharge Elimination System verpflichteten US-amerikanische Städte dazu, die Rohrleistungsintegrität in festgelegten Zyklen zu überprüfen. Ähnliche Anforderungen in der Kommunalabwasserrichtlinie der Europäischen Union weiteten diese Disziplin auf die Mitgliedstaaten aus. Anbieter betonten, dass CCTV-Nachweise das Rückgrat regulatorischer Berichtspakete bildeten und Versorgungsunternehmen dabei halfen, Strafen von mehr als 50.000 USD pro Verstoßtag zu vermeiden. Vorgeschlagene Regeln der Transportation Security Administration zum Cyber-Risikomanagement fügten sichere Datenverarbeitungsstandards hinzu, die Systeme mit verschlüsselten Telemetriekanälen begünstigten. Die kumulative Wirkung dieser Vorschriften vergrößerte den adressierbaren Markt für konforme Inspektionsroboter, die zu authentifizierter Datenübertragung und manipulationssicheren Prüfpfaden fähig sind.

Wachsende Akzeptanz bei der Fernüberwachung von Öl- und Gaspipelines

Midstream-Betreiber weiteten die visuelle Ferninspektion aus, um Emissionen zu kontrollieren und den Durchsatz auf alternden Fernleitungen aufrechtzuerhalten. Baker Hughes nannte mehr als 2 Millionen km inspizierter Pipelines über fünf Jahrzehnte und untermauerte damit den Geschäftsfall für kontinuierliches Integritätsmanagement. Die Integration von Crawler-Robotern mit faseroptischen Sensoren und unbemannten Luftfahrzeugen ermöglichte eine mehrschichtige Bedrohungserkennung bei gleichzeitiger Kostenkontrolle. SLB setzte Überwachungslösungen über 5.500 km Anlagen ein und verdeutlichte die wachsende Akzeptanz automatisierter Diagnosen in großem Maßstab. Frühe Anwender in Nordamerika und dem Nahen Osten beeinflussten globale Beschaffungsstandards und förderten ein Segmentwachstum, das die traditionellen kommunalen Kaufzyklen übertraf.

Fortschritte bei hochauflösender und 3D-Bildgebung für beengte Räume

Die Bildgebungstechnologie wurde rasch weiterentwickelt, da Versorgungsunternehmen vermessungsgenaue Ergebnisse forderten. IBAKs PANORAMO 4K-Plattform erzeugte immersive 3D-Scans, die die Desktop-Zustandsbewertung um bis zu 50 % beschleunigten. Videology verzeichnete einen Wechsel von Standardauflösung zu Full-HD, da Vertragsanforderungen verzerrungsfreie Nachweise für das Design der grabenlosen Sanierung verlangten. Die Sensorkonvergenz führte Wärme-, LiDAR- und Gasdetektionsmodule ein und ermöglichte fachübergreifende Inspektionen in Tunneln und Chemieanlagen. Deep-Learning-Algorithmen unterstützten die automatische Rissklassifizierung, reduzierten den Analyseaufwand und standardisierten die Fehlercodierung über verschiedene Rechtsbereiche hinweg. Diese Bildgebungsdurchbrüche erhöhten die Erwartungen der Endnutzer und rechtfertigten Premium-Systempreise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Beschaffungskosten für robotergestützte Crawler-Plattformen | -0.8% | Global, stärker ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Manövrierfähigkeit in komplexen Rohrgeometrien | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Bedienern für robotergestützte Inspektionen | -0.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei der Fernübertragung von Inspektionsdaten | -0.5% | Global, erhöht in Sektoren kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Beschaffungskosten für robotergestützte Crawler-Plattformen

Die Anschaffungspreise für fortschrittliche Inspektionsroboter lagen je nach Drehmoment, Sensorausstattung und Kabellänge zwischen 15.000 und 200.000 USD. Kleinere Kommunen und Auftragnehmer sahen sich mit Kapitalbeschränkungen konfrontiert, die System-Upgrades verzögerten. Servicemodelle entwickelten sich weiter, als Anbieter Roboter-als-Dienstleistung-Pakete einführten, die monatliche Zugangsentgelte ermöglichten, die Wartung und Software-Updates bündelten. Kostengünstige Robotik-Ökosysteme wie igus RBTX erweiterten Einstiegsoptionen bei 2.500 USD und signalisierten eine längerfristige Erosion von Preisbarrieren. Dennoch beeinflussten kurzfristige Budgetzyklen weiterhin den Zeitpunkt von Ausschreibungen und dämpften das Gesamtmarktwachstum geringfügig.

Begrenzte Manövrierfähigkeit in komplexen Rohrgeometrien

Herkömmliche Ketten- oder Radfahrwerke hatten Schwierigkeiten mit 90-Grad-Bögen, Durchmesseränderungen und starken Schuttlasten, die in älteren Abwassernetzen üblich sind. Forschungsprototypen auf Basis schlangenartiger Gelenkführung navigierten durch 30-mm-Öffnungen bei britischen Nuklearreinigungsversuchen und zeigten einen Weg zu verbesserter Mobilität auf. Hybridantriebsplattformen, die Räder mit Gelenkverbindungen kombinierten, erzielten eine CAGR von 13,5 %, da Versorgungsunternehmen mit flexibleren Formfaktoren experimentierten. Fortschritte bei Pfadplanungsalgorithmen reduzierten Blockierereignisse, doch komplexe Geometrien stellten für Massenmarktgeräte weiterhin eine praktische Grenze dar, insbesondere wenn Bedienern robotische Fachkenntnisse fehlten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Nuklearinspektion treibt spezialisiertes Wachstum voran

Die Inspektion von Kernkraftwerken wies mit 11,9 % bis 2031 die schnellste Segment-CAGR auf, da Versorgungsunternehmen auf Fernvisualinspektionsroboter setzten, um die Strahlenbelastung bei Wartungsarbeiten zu reduzieren. Die Marktgrößenzuweisung für Kernanlagen im Markt für Crawler-Kamerasysteme blieb in absoluten Zahlen bescheiden, doch das erhöhte Sicherheitswertversprechen verankerte Premium-Preise und mehrjährige Serviceverträge. Das Gemini Robotic Delivery System von Westinghouse Electric Company verkürzte Reaktordruckbehälterdeckeluntersuchungen um mehr als 30 % und stärkte das Vertrauen in automatisierte Methoden.

Die Rohrinspektion dominierte weiterhin den Umsatz mit einem Anteil von 41,78 % im Jahr 2025, angetrieben durch die weltweite Rohrleitungsausdehnung und obligatorische Integritätsverifizierungsregime. Mehrfachsensor-Crawler, die HD-Video mit Laserprofilierung kombinierten, zeichneten sich durch ihre Fähigkeit aus, Ovalität und Wurzeleinwuchs in einem einzigen Durchgang zu quantifizieren. Aufkommende Anwendungsfälle wie industrielle Kesselrohre, marine Ballasttanks und Lagerkavitäten erweiterten die Anwendungsvielfalt und signalisierten eine anhaltende Nachfrage über die gängigen Wasser- und Abwassernetze hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Öl und Gas beschleunigt trotz kommunaler Dominanz

Kommunale Behörden hielten im Jahr 2025 47,62 % der Nachfrage, was die gesetzlichen Verantwortlichkeiten zur Instandhaltung öffentlicher Abwasser- und Regenwasseranlagen widerspiegelte. Budgetierte Kapitalverbesserungspläne hielten Austauschzyklen vorhersehbar, und Beschaffungsrichtlinien bevorzugten Anbieter mit inländischen Supportzentren. Die Marktgröße für kommunale Versorgungsunternehmen im Markt für Crawler-Kamerasysteme wird voraussichtlich stetig im Einklang mit Infrastrukturfinanzierungsgesetzen wachsen.

Öl- und Gasunternehmen verzeichneten das höchste Endnutzerwachstum mit einer CAGR von 11,38 %. Inline-Inspektionsgiganten wie Baker Hughes validierten die Leistung von Roboter-Crawlern für lokalisierte Ausgrabungsentscheidungen und ergänzten Molchprogramme mit visuellen Nachweisen. Die Umwelt-, Sozial- und Governance-Kennzahlen des Sektors drängten Anlageneigentümer dazu, Leckverhütung zu dokumentieren, was die fortschrittliche visuelle Inspektion zu einem integralen Bestandteil von Pipeline-Verwaltungsstrategien machte.

Nach Komponente: Softwareinnovation verändert den traditionellen Hardware-Fokus

Hardware machte im Jahr 2025 63,65 % des Umsatzes aus, da Kameras, LED-Beleuchtungsarrays und Antriebsstranganordnungen das Rückgrat jedes Verkaufs bildeten. Die Branche für Crawler-Kamerasysteme schwenkte jedoch auf Analyseplattformen um, die Rohmaterial in umsetzbare Wartungspläne umwandelten. Die GraniteNet-Suite von CUES Inc. integrierte Fehlerbibliotheken, GIS-Karten und Arbeitsauftragsoberflächen und setzte damit eine Vorlage für datengesteuertes Anlagenmanagement.

Software verzeichnete bis 2031 eine CAGR von 13,95 %, da Abonnementmodelle an Zugkraft gewannen. KI-Klassifikatoren, die Gelenkversätze oder Korrosion in Echtzeit kennzeichnen, reduzierten den Videoüberprüfungsaufwand um bis zu 70 % und schufen einen überzeugenden Return on Investment. Auch Serviceumsätze stiegen, da Eigentümer periodische Erhebungen auslagerten und sich auf Anbieter verließen, die Crews, Hardware und Cloud-Analysen bereitstellten.

Nach Antriebsart: Hybridsysteme fordern die Dominanz von Kettenantrieben heraus

Kettenantriebseinheiten behielten im Jahr 2025 einen Marktanteil von 52,78 % dank gleichmäßiger Traktion in verschlammten, rutschigen oder eiförmigen Leitungen. Ihr einfaches mechanisches Design erleichterte Wartung und Bedienerschulung. Dennoch legten komplexe Abfangkanäle und Kernkraftwerk-Dampferzeuger-Pfade Manövrierbarkeitsgrenzen offen und weckten Interesse an Hybrid- und Gelenkrobotern, die Radgeschwindigkeit mit gelenkiger Flexibilität kombinierten.

Hybridplattformen, die voraussichtlich mit einer CAGR von 12,82 % wachsen werden, zeigten vielversprechende Feldergebnisse in Rohren mit Durchmesserübergängen oder engen Bögen. Sechsradantrieb-Fahrwerke mit automatisch ausrichtenden Kameras wie dem RX130 verbesserten die Hindernisüberwindung bei kompaktem Systemfußabdruck. Laufende Forschung und Entwicklung bei Weichrobotik-Ketten und Magnetadhäsion lässt eine weitere Antriebsdiversifizierung erwarten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kameradurchmesserbereich: Großdurchmessersysteme gewinnen an Bedeutung

Systeme für Rohre mit 101–200 mm behielten im Jahr 2025 einen dominanten Anteil von 45,71 %, da die meisten städtischen Abwasserkanäle in diesen Bereich fallen. Sie balancierten Gewicht, Beleuchtungsleistung und Kabelzug für lange Strecken unter Straßen ohne Schachtvergrößerung. Die Nachfrage nach Lösungen mit >300 mm stieg mit einer CAGR von 10,05 %, da Wasserversorgungsunternehmen, Petrochemieanlagen und Kraftwerke Inspektionen von Hochdurchsatz-Hauptleitungen planten.

Hersteller reagierten mit modularen Köpfen, die austauschbare Objektive, Faserlaser und Gassensoren für Großbohrungsbedingungen aufnahmen. Kleinere Roboter mit ≤100 mm unterstützten Gebäudeanschlussleitungen und industrielle Kondensatleitungen und verdeutlichten die zunehmende Durchmesserabdeckung des Marktes.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,88 % des Umsatzes im Markt für Crawler-Kamerasysteme aus. Kommunale Abwasserbetreiber blieben die wichtigsten Käufer, die durch Clean Water Act-Inspektionsanforderungen geregelt wurden, die eine regelmäßige CCTV-Überprüfung vorschrieben. Bundesinfrastrukturprogramme und vorgeschlagene Cyber-Risikovorschriften für Energiepipelines gaben den Beschaffungsbudgets zusätzlichen Schwung. Anbieter-Servicenetzwerke in den Vereinigten Staaten und Kanada erleichterten den schnellen Geräteeinsatz und förderten langfristige Serviceverträge und Upgrade-Pfade.

Asien-Pazifik lieferte mit 9,86 % bis 2031 die schnellste regionale CAGR, da metropolitane Expansion und industrielle Diversifizierung den Bedarf an Anlagenüberwachung intensivierten. Japans Einführung der Swimmy Eye-Wasserdrohne zeigte lokale Kreativität bei der Anpassung robotergestützter Inspektionen an dichte Abwassernetze. Staatliche Smart-City-Programme in China und Indien stellten Mittel für die Digitalisierung unterirdischer Anlagen bereit und förderten kommunale Partnerschaften mit inländischen Integratoren. Südkoreanische Komponentenhersteller wie Samsung Electro-Mechanics und LG Innotek investierten in hochauflösende Roboterkameramodule, die in Rohrinspektionsanwendungen einfließen könnten.

Wettbewerbslandschaft

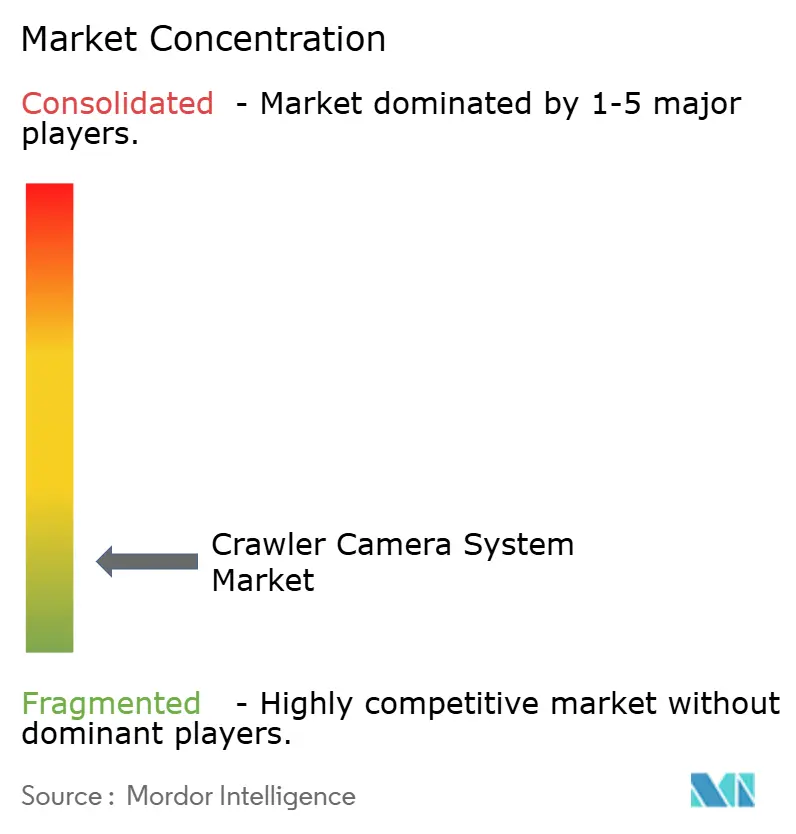

Der Markt für Crawler-Kamerasysteme blieb im Jahr 2025 mäßig fragmentiert. Etablierte Namen wie CUES Inc., Deep Trekker, iPEK International und Envirosight balancierten breite Portfolios mit lokalisiertem Kundendienst. Kontinuierliche Forschungs- und Entwicklungsausgaben konzentrierten sich auf die Integration von Autonomie, Mehrfachsensor-Nutzlasten und Cloud-Analysen, um den Marktanteil gegenüber Nischenstörern zu verteidigen. Aufstrebende Marktteilnehmer zielten auf Hochrisikoumgebungen ab, darunter Nuklearstilllegungsroboter, die zur Teleoperation über 100 m fähig sind, und Unterwasser-Crawler, die für 1.200 m Tiefe ausgelegt sind. [4]Ocean Robotics Planet, "Nauticus Robotics testet Aquanaut Mk2-Fahrzeug," oceanroboticsplanet.com

Strategische Allianzen prägten die Lieferanten-Roadmaps. VideoRay kooperierte mit Sarcos Robotics, Vaarst und Greensea Systems, um ferngesteuerte Fahrzeuge mit maschinellen Bildanalysen für Offshore-Strukturen zu kombinieren. Kraken Robotics schloss eine Übernahme von 3D at Depth im Wert von 24,5 Millionen USD ab, die seine Unterwasser-3D-Bildgebungsfähigkeiten erweiterte und Cross-Selling-Möglichkeiten für Energiekunden eröffnete. Anbieter verfeinerten auch Roboter-als-Dienstleistung-Angebote, um budgetbeschränkte Käufer zu bedienen, indem sie Hardware, KI-Software und zertifizierte Bediener in Abonnementpläne bündelten.

Innovationszentren betonten KI-Fehlerbibliotheken, die sich mit jeder Inspektionsrunde verbesserten. Dashboards für vorausschauende Wartung alarmierten Anlageneigentümer über aufkommende Risiken, verkürzten Reparaturzyklen und unterstrichen die zentrale Rolle von Software bei der Wettbewerbsdifferenzierung. Erhöhte Cybersicherheitserwartungen von Betreibern kritischer Infrastruktur trieben die Einführung von Verschlüsselung, Benutzerauthentifizierung und Zero-Trust-Architektur voran und schufen neue Serviceumsätze, die an Compliance-Zusicherungen geknüpft sind.

Marktführer im Bereich Crawler-Kamerasysteme

CUES Inc.

Deep Trekker Inc.

iPEK International GmbH

Envirosight LLC

Rausch Electronics USA LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Samsung Electro-Mechanics und LG Innotek kündigten Pläne zur Massenproduktion von Kameramodulen für humanoide Roboter bis 2026 an.

- März 2025: Kraken Robotics schloss eine Übernahme von 3D at Depth im Wert von 24,5 Millionen USD ab, um Unterwasserrobotik mit fortschrittlicher LiDAR-Bildgebung zu vereinen.

- Februar 2025: Energy Robotics skizzierte Pilotprojekte zur Unterwerksinspektion, die mobile Roboter und KI-Analysen nutzten.

- Januar 2025: NTT DATA, ITOCHU Techno-Solutions und Mitsubishi Chemical Group validierten 120 km Echtzeit-Roboterinspektionen über ein All-Photonik-Netzwerk.

Globaler Berichtsumfang des Marktes für Crawler-Kamerasysteme

Crawler-Kameras sind robuste ferngesteuerte Inspektionsroboter, die sich auf Rädern durch ein Rohr bewegen. Sie können sich in engen und rauen Rohrleitungen manövrieren, um Risse, Korrosion oder Verstopfungen zu erkennen.

Der Markt für Crawler-Kamerasysteme ist segmentiert nach Anwendung (Kanalinspektion, Rohrinspektion, (Tank-, Hohlraum- und Leitungsinspektion)), nach Endnutzer (Industrie, Gewerbe, kommunal, Wohnbereich), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kanalinspektion |

| Rohrinspektion |

| Tank-/Hohlraum-/Kavitätsinspektion |

| Inspektion von Kernkraftwerken |

| Inspektion industrieller Kessel |

| Inspektion von Ballasttanks auf Meeresschiffen |

| Industrie |

| Gewerbe |

| Kommunal |

| Wohnbereich |

| Öl und Gas |

| Versorgungsunternehmen |

| Hardware |

| Software |

| Dienstleistungen |

| Radantrieb |

| Kettenantrieb |

| Hybrid/Gelenk |

| ≤100 mm |

| 101–200 mm |

| 201–300 mm |

| >300 mm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Kanalinspektion | ||

| Rohrinspektion | |||

| Tank-/Hohlraum-/Kavitätsinspektion | |||

| Inspektion von Kernkraftwerken | |||

| Inspektion industrieller Kessel | |||

| Inspektion von Ballasttanks auf Meeresschiffen | |||

| Nach Endnutzer | Industrie | ||

| Gewerbe | |||

| Kommunal | |||

| Wohnbereich | |||

| Öl und Gas | |||

| Versorgungsunternehmen | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Antriebsart | Radantrieb | ||

| Kettenantrieb | |||

| Hybrid/Gelenk | |||

| Nach Kameradurchmesserbereich | ≤100 mm | ||

| 101–200 mm | |||

| 201–300 mm | |||

| >300 mm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Crawler-Kamerasysteme?

Die Marktgröße für Crawler-Kamerasysteme betrug im Jahr 2026 305,5 Millionen USD und wird bis 2031 voraussichtlich 436,36 Millionen USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Die Inspektion von Kernkraftwerken wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,9 % bis 2031 verzeichnen, dank strenger Sicherheitsprotokolle in strahlungsintensiven Umgebungen.

Warum gewinnen Hybridantriebssysteme an Beliebtheit?

Hybrid- und Gelenkroboter, die mit einer CAGR von 12,82 % wachsen, bieten überlegene Manövrierfähigkeit in Rohren mit scharfen Bögen und Durchmesseränderungen, die herkömmliche Kettenantriebsgeräte nicht effektiv bewältigen können.

Wie beeinflussen regulatorische Vorschriften die Marktakzeptanz?

Vorschriften im Rahmen des Clean Water Act und ähnlicher EU-Richtlinien erfordern regelmäßige CCTV-Inspektionen und zwingen kommunale Behörden, in Crawler-Kamerasysteme zu investieren oder finanzielle Strafen für die Nichteinhaltung zu riskieren.

Welche Rolle spielt Software für die Zukunft des Marktes?

KI-gestützte Inspektionsplattformen, die die Fehlerklassifizierung automatisieren und sich in GIS-Systeme integrieren, expandieren mit einer CAGR von 13,95 % und verwandeln reine Hardware-Modelle in datengesteuerte Serviceangebote.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik ist auf eine CAGR von 9,86 % bis 2031 ausgerichtet, unterstützt durch rasche Urbanisierung und staatliche Infrastrukturinitiativen in Ländern wie Japan, China und Indien.

Seite zuletzt aktualisiert am: