Kurbelwellensensor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2030) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kurbelwellensensor-Marktanalyse von Mordor Intelligence

Die Marktgröße für Kurbelwellensensoren erreichte im Jahr 2025 einen Wert von 1,8 Milliarden USD und soll mit einer CAGR von 7,96 % auf 2,64 Milliarden USD bis 2030 wachsen, was die Verschärfung globaler Emissionsvorschriften und den Vorstoß der Automobilindustrie hin zu verfeinerten Motorsteuerungen widerspiegelt. Verschärfte regulatorische Anforderungen zwingen Erstausrüstungshersteller dazu, präzisere Sensortechnologien einzusetzen, die die Verbrennungssteuerung verbessern, Abgasemissionen senken und Hybridantriebe unterstützen. Motorverkleinerung, Turboaufladung und Zylinderabschaltungsstrategien steigern die Sensornachfrage zusätzlich, da jede dieser Maßnahmen auf genaue Kurbelwellenwinkel-Daten angewiesen ist, um Kraftstoffeinspritzung und Zündereignisse zu synchronisieren. Die Elektrifizierung, insbesondere in Mild- und Vollhybridarchitekturen, hält die kurzfristige Nachfrage aufrecht, da Hybridfahrzeuge nach wie vor Verbrennungsmotoren betreiben, die bei häufigen Start-Stopp-Zyklen eine noch präzisere Steuerung erfordern. Lieferanten, die Hochtemperaturstabilität und elektromagnetische Verträglichkeit garantieren können, verschaffen sich einen Wettbewerbsvorteil, da die Dichte der Fahrzeugelektronik zunimmt. Gleichzeitig zwingt die Volatilität im Halbleiterbereich Automobilhersteller dazu, Sensorplattformen bei mehreren Quellen zu beziehen oder langfristige Kapazitätsreservierungen mit Chip-Gießereien neu zu verhandeln, was vertikal integrierten Anbietern zugute kommt, die Gehäusemontage und Front-End-Silizium unter einem Dach verwalten.

Wichtigste Erkenntnisse des Berichts

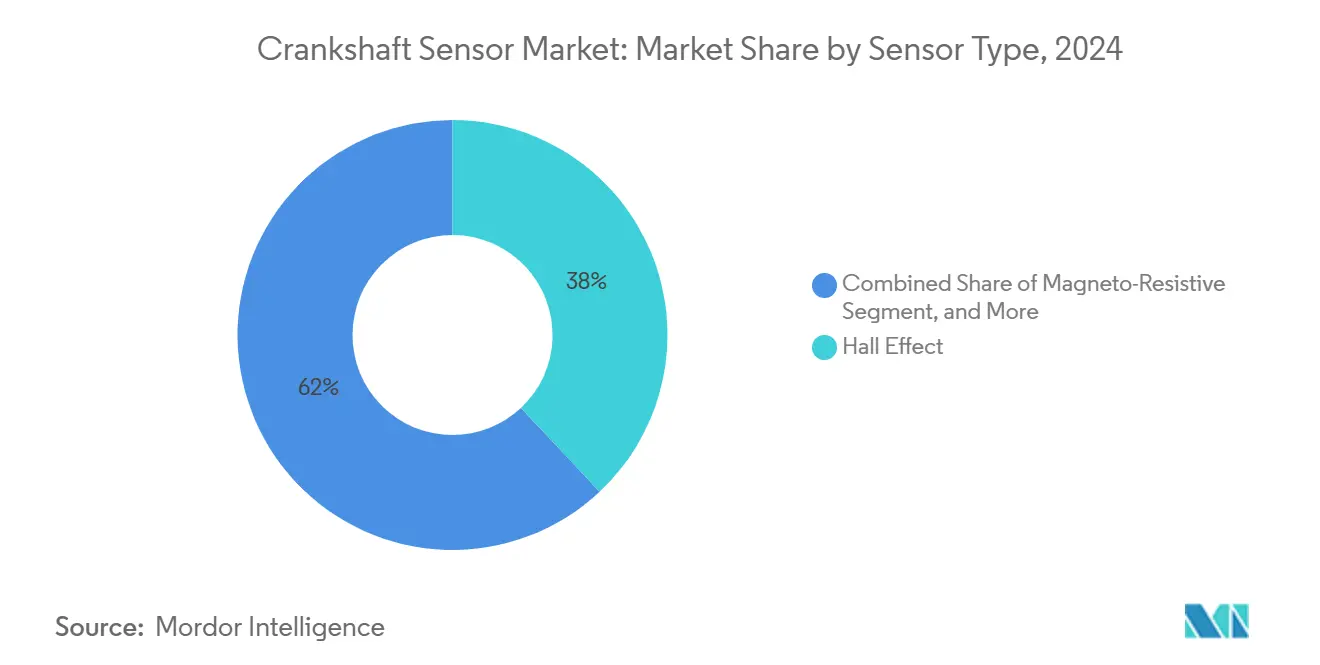

- Nach Sensortyp hielten Hall-Effekt-Sensoren im Jahr 2024 einen Umsatzanteil von 38 %, während Magneto-Resistive Sensoren bis 2030 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 46 % der Nachfrage auf Personenkraftfahrzeuge, während Elektro- und Hybridfahrzeuge mit einer CAGR von 9,21 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Technologie hielten digitale Sensoren im Jahr 2024 einen Marktanteil von 51 %, während intelligente Sensoren mit eingebetteter Elektronik mit einer CAGR von 9,83 % bis 2030 voranschreiten.

- Nach Fahrzeugtyp führten Benzinmotoren im Jahr 2024 mit einem Anteil von 44 %, während Hybridfahrzeuge mit einer CAGR von 8,94 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Vertriebskanal dominierten OEM-Verkäufe im Jahr 2024 mit einem Anteil von 82 % und sollen bis 2030 mit einer CAGR von 8,55 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 69 % des Umsatzes auf Automobilhersteller, und dasselbe Segment soll bis 2030 die höchste CAGR von 9,55 % erzielen.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 34,56 % des Kurbelwellensensor-Marktes auf den asiatisch-pazifischen Raum, der bis 2030 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

Globale Kurbelwellensensor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsdruck bei leichten Nutzfahrzeugen | +2.10% | Global, mit frühen Gewinnen in China, Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Emissionsstandards | +1.80% | Global, mit EU Euro 7 und EPA MY2027–2032 als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von ADAS-fähigen Antriebssträngen | +1.50% | Nordamerika und EU als Kern, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu integrierten Starter-Generator-Architekturen | +1.20% | Global, zunächst mit Fokus auf Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach vorausschauender Wartung in der Flottentelematik | +0.80% | Nordamerika und EU-Nutzfahrzeugflotten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Zylinderabschaltungsstrategien in Turbomotoren | +0.60% | Global, konzentriert auf leichte Benzinmotoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsdruck bei leichten Nutzfahrzeugen

Hybrid- und Plug-in-Hybridantriebe sind auf wiederholte Motorneustarts, rein elektrisches Anfahren und regenerative Verzögerung angewiesen, die jeweils eine Kurbelwinkel-Rückmeldung im Submillisekunden-Bereich erfordern, um Verbrennungsereignisse mit dem Motordrehmoment zu synchronisieren. Die regulatorische Folgenabschätzung der EPA für die Modelljahre 2027–2032 bestätigt, dass Hybridkonfigurationen ihre Kraftstoffverbrauchsziele nur dann erreichen, wenn Sensoren präzise Winkeldaten liefern, um elektrisch unterstützte Katalysatorerwärmung und schnelle geschlossene Verbrennungsregelung zu ermöglichen.[1]U.S. Environmental Protection Agency, „Multi-Pollutant Emissions Standards for Model Years 2027–2032”, epa.gov Infolgedessen spezifizieren Automobilhersteller doppelt redundante Kurbelwellensensoren mit On-Chip-Selbstdiagnose, um ISO-26262-Funktionssicherheitsprüfungen zu bestehen, was für Lieferanten, die integrierte Pakete mit einer Dauerbetriebstemperatur von 150 °C anbieten, ein Mengenwachstum schafft.

Verschärfung globaler Emissionsstandards

Die EPA strebt bis 2032 einen Flottendurcschnitt von 85 g/mi CO₂ an, während Chinas kommendes Nationales VII-Protokoll und Europas Euro-7-Rahmen vergleichbare Schwellenwerte festlegen, die eine Verbrennungsoptimierung über bisherige Normen hinaus erzwingen.[2]Environmental Protection Agency, „Onboard Diagnostics Requirements”, ecfr.gov Fortschrittliche variable Ventilsteuerung und Magerverbrennungsmodi sind auf eine Echtzeit-Kurbelwellenphasierung angewiesen, was OEMs dazu veranlasst, magneto-resistive Sensorelemente einzusetzen, die über extreme Temperaturgradienten hinweg präzise bleiben. Parallel dazu erfordern Fahrzeugdiagnosesysteme nun kontinuierliche elektrische Integritätsprüfungen, sodass Sensorbauer digitale Signalkonditionierer integrieren, was sowohl die Produktkomplexität als auch den durchschnittlichen Verkaufspreis erhöht.

Schnelles Wachstum von ADAS-fähigen Antriebssträngen

SAE-Level-3-Fahrautomatisierungssysteme verbinden Traktion, Bremsung und Antriebssubsysteme über zentrale Domänensteuergeräte. Jeder Zeitfehler an der Kurbelwelle kann zu einer Fehlausrichtung der Drehmomentvektorisierung führen, weshalb OEMs strengere Anforderungen an elektromagnetische Verträglichkeit und Diagnosestandards für Positionssensoren stellen.[3]SAE International, „Are Today's Sensors Ready for Next-Level Automated Driving?” sae.org Die Nachfrage verlagert sich daher hin zu digitalen oder intelligenten Sensoren mit deterministischer Latenz und integrierten zyklischen Redundanzprüfungen, was Anbietern zugute kommt, die ASIC-Logik und Magnetsysteme gemeinsam entwickeln.

Integrierte Starter-Generator-Architekturen

48-Volt-Mildhybride koppeln riemengetriebene Starter-Generatoren direkt an die Kurbelwellenscheibe, wodurch Sensoren höheren elektromagnetischen Feldern ausgesetzt werden. Die Marktanpassung zeigt sich beispielhaft an Infineons Einführung Hall-basierter ICs im Jahr 2024, die für solche Umgebungen gehärtet wurden.[4]Infineon Technologies AG, „New 48-Volt Hall ICs for Mild Hybrids”, infineon.com Da integrierte Systeme in Premiummodellen zunehmen, erhöhen die Anforderungen an Hochtemperaturmagnete und engere Montagetoleranzen die Stücklistenkosten, erhöhen aber auch die Wechselkosten für Automobilhersteller und stabilisieren damit langfristige Verträge.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Halbleiterversorgung für die Automobilindustrie | -1.40% | Global, mit besonderem Einfluss auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität bei Massenmarkt-Personenkraftfahrzeugen | -0.90% | Asiatisch-pazifischer Raum als Kern, mit Sekundäreffekten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Langsame Ersatzzyklen bei Nutzfahrzeugen | -0.70% | Globale Nutzfahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Begrenzte Aftermarket-Datenstandardisierung für Elektrofahrzeug-Antriebsstränge | -0.50% | Global, mit frühen Auswirkungen in führenden Elektrofahrzeugmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Halbleiterversorgung für die Automobilindustrie

Der Anstieg des Siliziumgehalts in Fahrzeugen erhöht die Anfälligkeit gegenüber Störungen in Wafer-Fertigungsanlagen. Da Kurbelwellensensoren nun DSP-Kerne und nichtflüchtigen Speicher integrieren, konkurrieren sie mit ADAS-Prozessoren um dieselben Automotive-Grade-Prozessknoten mit 180 nm und 130 nm. Lieferanten mit eigener Front-End-Produktion oder Multi-Sourcing-Vereinbarungen können Produktionslücken abmildern und sich während Engpässen eine höhere Zuteilungspriorität sichern, was ihre Preissetzungsmacht stärkt.

Preissensitivität bei Massenmarkt-Personenkraftfahrzeugen

Obwohl fortschrittliche Sensoren die Antriebsstrangeffizienz steigern, bleiben Einstiegsfahrzeuge in Indien, dem ASEAN-Raum und Lateinamerika kostenbeschränkt. Automobilhersteller wägen Emissionskonformität gegen Erschwinglichkeit ab und verzögern die Einführung von Premium-Magneto-Resistive-Geräten zugunsten ausgereifter Hall-Effekt-Designs, bis strengere lokale Vorschriften in Kraft treten. Anbieter begegnen der Erschwinglichkeitsproblematik durch Miniaturisierung von Leitrahmen, automatisiertes Spulenwickeln und Plattformwiederverwendung über Motorenfamilien hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Magneto-Resistive Präzision gewinnt an Dynamik

Magneto-Resistive Geräte erzielten bis 2030 eine CAGR-Dynamik von 8,21 % aufgrund der hochauflösenden Winkelerfassung, die die Hybridverbrennungskalibrierung erfüllt. Hall-Effekt-Sensoren behielten im Jahr 2024 dennoch einen Umsatzvorsprung von 38 % aufgrund von Skaleneffekten und weitverbreiteter Validierung auf Verbrennungsmotor-Plattformen. Die Marktgröße für Kurbelwellensensoren mit Hall-Technologie bleibt bedeutend, da Altprogramme in aufstrebende Regionen ausgedehnt werden. Die digitale Signalkonditionierung in magneto-resistiven Chips der nächsten Generation reduziert elektromagnetische Drift und ermöglicht intrinsische Selbsttestfunktionen, die ISO-26262-Prüfungen vereinfachen. Magnetische Aufnehmer und induktive Varianten bedienen weiterhin Schwerlastaggregatemotoren, bei denen Vibration und Ölverschmutzung optische Optionen einschränken. Anbieter nutzen rückwärtskompatible Bauformen, um magneto-resistive Nachrüstlösungen anzubieten, die Steckverbinderstandards mit Hall-Vorgängern teilen, was die OEM-Migration erleichtert und installierte Basen verteidigt.

Verschiebungen im Sensormix resultieren aus der Elektrifizierung des Antriebsstrangs und Emissionskontrollen, die den zulässigen Zeitfehler verschärfen. Premiummarken experimentieren mit dualen magneto-resistiven Topologien, die sowohl inkrementelle als auch absolute Positionsdaten liefern und eine Echtzeit-Kurbelwellendrehzahlanalyse zur Klopfminderung ermöglichen. Analoge Geräte bleiben in kostengünstigen Personenkraftfahrzeugen bestehen, doch ihr Anteil sinkt allmählich, da Halbleiterkostenkurven die digitale Konvertierung begünstigen. Optische Sensoren bleiben eine Nische, die von Motorsportteams bevorzugt wird, die Mikrogradgenauigkeit fordern, aber durch Schmutzempfindlichkeit eingeschränkt sind. Über den Prognosehorizont hinaus entwickeln sich magneto-resistive und intelligente Hall-Plattformen zu zwei Säulen, die Lieferanten-Roadmaps konsolidieren und den gesamten Kurbelwellensensor-Markt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hybridfahrzeug-Dynamik verändert die Nachfrage

Personenkraftfahrzeuge machten im Jahr 2024 46 % der weltweiten Lieferungen aus, da leichte Plattformen höhere Sensorzahlen für Start-Stopp und variable Verdichtung integrierten. Elektro- und Hybridfahrzeuge erzielen die schnellste CAGR von 9,21 % und treiben die Entwicklung maßgeschneiderter Kurbelwellenpakete voran, die tolerant gegenüber hochspannungsbedingten elektromagnetischen Störungen sind. OEM-Validierungspläne platzieren Sensorprototypen nun gemeinsam in Batteriegehäusen, um Feldkopplung früh in Designzyklen zu charakterisieren – ein Serviceniveau, das von Bosch und Continental angeführt wird. Nutzfahrzeuge sollen ein mittleres einstelliges Wachstum aufrechterhalten, gestützt durch telematikgestützte Mandate zur vorausschauenden Wartung in Flottenverträgen. Motoren in Müllfahrzeugen oder städtischen Lieferwagen setzen doppelt abgedichtete Sensorbaugruppen ein, um häufige Thermozyklen neben regenerativer Bremshardware zu überstehen.

Regulatorischer Gegenwind treibt das Hybridsegment des Kurbelwellensensor-Marktes voran, doch reine Batterieelektrofahrzeuge eliminieren bestimmte Motorsensoren vollständig. Lieferanten sichern ihr Engagement durch Erweiterung ihrer Portfoliobreite ab, indem sie Rotor-Positions- und Raddrehzahlgeräte hinzufügen, die Umsatzlücken schließen, wenn reine Elektrofahrzeuge zunehmen. In Aftermarket-Kanälen schaffen ein steigendes durchschnittliches Fahrzeugalter und längere Antriebsstranggarantien einen stetigen Ersatzbedarf, der das Volumen auch dann aufrechthält, wenn sich der Sensorgehalt in Neufahrzeugen weiterentwickelt.

Nach Technologie: Digitale und intelligente Architekturen dominieren

Digitale Konfigurationen machten im Jahr 2024 einen Anteil von 51 % aus, da sie so konzipiert sind, dass sie dem elektromagnetischen Rauschen von 48-Volt-Bussen und Wechselrichtern standhalten. Intelligente Sensoren mit eingebetteten Mikrocontrollern schreiten mit einer CAGR von 9,83 % voran und integrieren Edge-Analysen, die magnetische Signaturdrift vor einem katastrophalen Ausfall erkennen. Der Kurbelwellensensor-Marktanteil für analoge Typen verengt sich auf kostenfokussierte Segmente in Südasien und Afrika.

Integrierter Flash-Speicher ermöglicht feldprogrammierbare Schwellenwerte, reduziert die SKU-Anzahl für multinationale Plattformen und vereinfacht die globale Typgenehmigung. Continental's Einführung von Multi-Protokoll-Digitalsensoren im Jahr 2024 veranschaulicht die domänenübergreifende Flexibilität, da diese je nach Host-ECU-Firmware entweder SENT oder PSI5 kommunizieren. Regulatorische Aktualisierungen, die eine Leitungsfehlererkennung fordern, festigen den Wandel hin zu intelligenten Geräten und treiben inkrementelle Umsätze durch wertschöpfende Diagnosen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Benzinmotoren behalten während des Übergangs ihre Größe

Benzinprogramme hielten im Jahr 2024 einen Marktanteil von 44 %, verankert durch die weitverbreitete Einführung in Nordamerika, Europa und Japan. Die Marktgröße für Kurbelwellensensoren bei Hybridfahrzeugen wächst am schnellsten, da diese Antriebe die Anzahl der Motorstartereignisse verdoppeln und die Anforderungen an die Zeitpräzision verstärken. Die Dieseleinführung schwächt sich bei leichten Personenkraftfahrzeugen ab, bleibt jedoch in schweren und geländegängigen Segmenten entscheidend, wo die Elektrifizierung noch nicht kosteneffizient ist.

Lieferanten passen dieselspezifische Sensoren mit verstärkten Gehäusen an, um höheren Torsionsschwingungen standzuhalten. Reine Elektrofahrzeuge eliminieren konventionelle Kurbelwellenauslöser vollständig, doch Anbieter gleichen das verlorene Volumen aus, indem sie ihre Magnetikkompetenz in Rotor- oder Resolver-Sensoren für Motorantriebsanwendungen umpositionieren. Offenlegungen technischer OEM-Roadmaps deuten darauf hin, dass Benzinmotoren die globale Produktion leichter Fahrzeuge über 2030 hinaus verankern werden, was Lieferanten eine Laufbahn bietet, um Forschungs- und Entwicklungskosten der nächsten Generation von Hall- und Magneto-Resistive-Technologien zu amortisieren.

Nach Vertriebskanal: OEM-Dominanz stärkt sich

OEM-Verträge machten im Jahr 2024 82 % der Lieferungen aus, was die Integration von Lieferketten und den strengen Genehmigungsprozess für Serienteile widerspiegelt. Die Marktgröße für Kurbelwellensensoren, die über Aftermarket-Kanäle fließt, steigt moderat, da das Fahrzeugalter in wichtigen Regionen zunimmt und elektronische Diagnosen unabhängigen Werkstätten helfen, aufkommende Ausfälle zu identifizieren. Die SKU-Erweiterung von Standard Motor Products im Jahr 2024 unterstreicht die anhaltende Ersatznachfrage trotz Veränderungen im Antriebsstrang.

E-Commerce-Plattformen in den Vereinigten Staaten und Europa erhöhen die Preistransparenz und setzen unabhängige Marken unter Druck, Betriebskurven und Querverweiskataloge zu veröffentlichen. Gleichzeitig treiben OEM-Einkaufsabteilungen Kostensenkungsinitiativen voran, akzeptieren jedoch Premiumpreise für intelligente Sensoren, die Garantieansprüche durch vorausschauende Analysen reduzieren.

Nach Endverbraucherbranche: Automobilhersteller treiben das Volumen, Flotten fördern Intelligenz

Automobilhersteller absorbierten im Jahr 2024 69 % der Gesamtnachfrage und setzten sich für eine plattformweite Sensornormierung ein, um die Montagekomplexität zu reduzieren. Kfz-Werkstätten und Servicezentren bilden den sekundären Nutzungsblock, angetrieben durch komplexere Diagnosen, die einen proaktiven Austausch fördern. Industriemaschinenhersteller, obwohl mit bescheidenem Anteil, schätzen erweiterte Temperaturbewertungen und mechanische Robustheit für stationäre Notstromaggregate, die strengeren Emissionsvorschriften der EPA unterliegen.

Lieferanten setzen nun konfigurierbare Ausgabeprotokolle ein, die es ihrer Hardware ermöglichen, sowohl automotive CAN-Netzwerke als auch industrielle Modbus-Steuerungen zu bedienen. Durch die Integration dieser Flexibilität in ihre Produkte können Lieferanten unterschiedliche Anwendungsanforderungen in mehreren Branchen erfüllen. Diese Verschiebung erweitert nicht nur ihre Marktreichweite, sondern eliminiert auch den Bedarf an neuen Produktionswerkzeugen, senkt Kosten und verbessert die betriebliche Effizienz. Darüber hinaus ermöglicht es Lieferanten, effektiver auf sich entwickelnde Kundenanforderungen und technologische Fortschritte zu reagieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 weiterhin 34,56 % des globalen Umsatzes und verzeichnete eine führende CAGR von 10,01 % von 2024 bis 2030. Chinesische OEMs beschleunigen die Einführung von Magneto-Resistive Sensoren, um die Nationalen VI- und kommenden VII-Standards zu erfüllen, und setzen gleichzeitig 48-Volt-Hybride in kompakten SUV-Segmenten ein. Lokale Tier-1-Zulieferer nutzen inländische Wafer-Fertigungsanlagen zur Sicherung von Zuteilungen, doch globale Marken behalten einen Wettbewerbsvorteil durch Prozessreife und bewährte Qualität. Die Diversifizierung der Lieferkette verlagert kostengünstige Montage nach Vietnam und Thailand und schützt Unternehmen vor Lohninflation an der chinesischen Küste.

Nordamerika, das nach wie vor von leichten Benzinmodellen dominiert wird, verzeichnet unter dem EPA-Rahmen MY2027–2032 ein mittleres einstelliges Wachstum. Die hohe Einführungsrate von Pickups mit integrierten Starter-Generatoren erhöht die Sensoranzahl pro Fahrzeug und gleicht die schrittweise Durchdringung von Elektrofahrzeugen aus. Aftermarket-Verkäufe florieren, da das durchschnittliche Flottenalter über 12 Jahre steigt und die Ersatzvolumina widerstandsfähig bleiben.

Europa bleibt ein Innovationszentrum aufgrund der Euro-7-Einführungsphasen und eines starken Premiumfahrzeugmix. OEMs führen bei der Einführung intelligenter Sensoren und verlangen von Lieferanten, Funktionssicherheitsmetriken nach TÜV-Protokollen zu validieren. Dennoch bleiben die regionalen Volumina hinter dem asiatisch-pazifischen Raum zurück, da sich die Fahrzeugproduktion langsamer erholt.

Der Nahe Osten und Afrika sowie Südamerika verzeichnen kleinere, aber stetige Beiträge, angetrieben durch entspanntere Emissionspläne und einen großen Zustrom gebrauchter Importfahrzeuge. Lokale Montagebetriebe setzen aufgrund von Kostenprioritäten weiterhin auf Hall-Effekt-Technologie, doch Regulierungsbehörden kündigen eine künftige Angleichung an Euro-5-Äquivalente an und ebnen den Weg für eine schrittweise Einführung höherwertiger Sensoerlösungen. Währungsvolatilität und begrenzte Serviceinfrastruktur schränken die sofortige Einführung intelligenter Sensoren ein, bieten jedoch langfristige Chancen, wenn sich vernetzte Flottenmodelle ausbreiten.

Wettbewerbslandschaft

Der Kurbelwellensensor-Markt weist eine moderate Konzentration auf. Bosch, Continental und DENSO beliefern gemeinsam etwa 45 % des globalen Volumens durch umfangreiche Produktpaletten und langfristige Plattformvereinbarungen mit großen Automobilherstellern. Bosch erweiterte seinen Aftermarket-Katalog im November 2024 um 100 neue Referenzen und signalisierte damit ein Engagement für Ersatzkanäle. Continental führt bis 2025 700 fortschrittliche Motormanagementteile ein, die auf Hybrid- und Mildhybridfahrzeuge ausgerichtet sind. DENSO kooperiert mit chinesischen Automobilherstellern zur gemeinsamen Entwicklung von Sensormodulen, die auf die Anforderungen des Nationalen VII-Standards zugeschnitten sind.

Zweitrangige Wettbewerber wie Infineon, Sensata und STMicroelectronics differenzieren sich durch ihre Kompetenz im ASIC-Design und in der Gehäusetechnik. STMicroelectronics' Kauf der MEMS-Vermögenswerte von NXP für 950 Millionen USD im September 2024 stärkt seine Roadmap für intelligente Sensoren und sichert eigene Mikrofräskapazitäten. Standard Motor Products konzentriert sich unterdessen auf die Breite der Aftermarket-SKUs, um Regalfläche in Einzelhandelsketten und E-Commerce-Portalen zu sichern.

Lieferkettenstabilität ist eine aufkommende Wettbewerbsachse. Anbieter mit mehrregionalen Wafer-Fronten oder engen Gießereipartnerschaften mindern Zuteilungsschocks und gewinnen die Gunst von Automobilherstellern, die Produktionsstopps fürchten. Die Portfoliodiversifizierung in elektrofahrzeugzentrierte Rotor-Positionssensoren sichert auch gegen langfristige Volumenkontraktion bei Verbrennungsmotoren ab. Schutzrechtsbarrieren, die auf dem Design magnetischer Schaltkreise und automobiltauglichen Vergussmassen basieren, halten neue Marktteilnehmer trotz scheinbarer Komponenteneinfachheit zurück.

Kurbelwellensensor-Branchenführer

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc. (Delphi Technologies)

Hitachi Astemo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: STMicroelectronics gab die Übernahme des MEMS-Sensorgeschäfts von NXP Semiconductors für bis zu 950 Millionen USD bekannt, das Automotive-Sicherheitssensoren für Airbags und Fahrzeugdynamik, Überwachungssensoren für Reifendruck und Motormanagement sowie industrielle Drucksensoren und Beschleunigungsmesser umfasst. Der Abschluss der Transaktion wird für die erste Hälfte des Jahres 2026 erwartet.

- Mai 2025: DENSO Corporation und ROHM Semiconductor haben eine grundlegende Vereinbarung zur Etablierung einer strategischen Halbleiterpartnerschaft getroffen, die sich auf die Integration von Automotive-Systemdesign-Expertise mit analogen IC-Technologien konzentriert, um Fahrzeugelektrifizierung, automatisiertes Fahren und vernetzte Fahrzeuganwendungen zu unterstützen. Pläne umfassen die Prüfung einer Stärkung der Kapitalbindungen.

- März 2025: Tamagawa Seiki eröffnete seine siebte Fabrik, Tamagawa Vietnam, in der Provinz Quang Ninh mit einer Investition von 35 Millionen USD bis 35,75 Millionen USD, spezialisiert auf Winkelsensoren für Elektromotoren mit einer geschätzten Jahreskapazität von 14,49 Millionen Einheiten und einer Beschäftigung von rund 1.000 Mitarbeitern, und positioniert die Anlage als globalen Fertigungs- und Vertriebsknotenpunkt.

- Februar 2025: Senstronic erwarb eine Mehrheitsbeteiligung am deutschen Sensorspezialisten Metallux AG und kombiniert Senstronics Expertise in induktiver, magnetischer, kapazitiver und optoelektronischer Sensortechnologie mit Metallux' Dickschichttechnologie-Sensoren für Druck-, Linear- und Rotationsanwendungen, wobei Metallux seine operative Unabhängigkeit und das bestehende Management beibehält.

Globaler Kurbelwellensensor-Markt Berichtsumfang

Der Kurbelwellensensor-Marktbericht ist segmentiert nach Sensortyp (Hall-Effekt-Sensoren, Magnetische Aufnehmer-Sensoren, Induktive Sensoren, Optische Sensoren, Magneto-Resistive Sensoren), Anwendung (Personenkraftfahrzeuge, Nutzfahrzeuge, Elektrofahrzeuge und Hybridfahrzeuge, Sonstige), Technologie (Analoge Sensoren, Digitale Sensoren, Intelligente Sensoren mit eingebetteter Elektronik), Fahrzeugtyp (Benzinfahrzeuge, Dieselfahrzeuge, Elektrofahrzeuge, Hybridfahrzeuge), Vertriebskanal (OEM, Aftermarket), Endverbraucherbranche (Automobilhersteller, Kfz-Werkstätten und Servicezentren, Industriemaschinenhersteller) sowie Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hall-Effekt-Sensoren |

| Magnetische Aufnehmer-Sensoren |

| Induktive Sensoren |

| Optische Sensoren |

| Magneto-Resistive Sensoren |

| Personenkraftfahrzeuge |

| Elektrofahrzeuge und Hybridfahrzeuge |

| Nutzfahrzeuge (Lastkraftwagen, Busse, Schwermaschinerie) |

| Sonstige Anwendungen (Rennsport, Industriemotoren) |

| Digitale Sensoren |

| Analoge Sensoren |

| Intelligente Sensoren mit eingebetteter Elektronik |

| Dieselfahrzeuge |

| Benzinfahrzeuge |

| Elektrofahrzeuge |

| Hybridfahrzeuge |

| OEM (Erstausrüstungshersteller) |

| Aftermarket |

| Automobilhersteller |

| Industriemaschinenhersteller |

| Kfz-Werkstätten und Servicezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Sensortyp | Hall-Effekt-Sensoren | |

| Magnetische Aufnehmer-Sensoren | ||

| Induktive Sensoren | ||

| Optische Sensoren | ||

| Magneto-Resistive Sensoren | ||

| Nach Anwendung | Personenkraftfahrzeuge | |

| Elektrofahrzeuge und Hybridfahrzeuge | ||

| Nutzfahrzeuge (Lastkraftwagen, Busse, Schwermaschinerie) | ||

| Sonstige Anwendungen (Rennsport, Industriemotoren) | ||

| Nach Technologie | Digitale Sensoren | |

| Analoge Sensoren | ||

| Intelligente Sensoren mit eingebetteter Elektronik | ||

| Nach Fahrzeugtyp | Dieselfahrzeuge | |

| Benzinfahrzeuge | ||

| Elektrofahrzeuge | ||

| Hybridfahrzeuge | ||

| Nach Vertriebskanal | OEM (Erstausrüstungshersteller) | |

| Aftermarket | ||

| Nach Endverbraucherbranche | Automobilhersteller | |

| Industriemaschinenhersteller | ||

| Kfz-Werkstätten und Servicezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Kurbelwellensensor-Markt bis 2030 voraussichtlich erreichen?

Er liegt bei 2,9 Milliarden USD und soll bis 2030 auf 4,21 Milliarden USD wachsen.

Welches Segment weist den höchsten Marktanteil bei der Ertragsüberwachung nach Gerätetyp auf?

Massendurchflusssensoren machten im Jahr 2024 38,5 % des Umsatzes aus.

Welche Region wächst bei Lösungen zur Ertragsüberwachung am schnellsten?

Der Nahe Osten und Afrika wachsen bis 2030 mit einer CAGR von 9,27 %.

Warum nehmen Einzellandwirte die Ertragsüberwachung schneller an als Unternehmen?

Sinkende Sensorpreise, Leasing-to-Own-Finanzierung und vereinfachte Benutzeroberflächen senken die Hürden für Kleinbauern.

Welches wesentliche Hemmnis beeinflusst die Einführung in tropischen Klimazonen?

Hohe Luftfeuchtigkeit beschleunigt die Sensorkalibrierungsdrift und erhöht Wartungszyklen und -kosten.

Wie beeinflusst die Monetarisierung von CO₂-Zertifikaten die Sensorakzeptanz?

Verifizierte Ertragsdaten sind erforderlich, um Zertifikate zu beanspruchen, wodurch Überwachungssysteme zu Umsatzenablern für regenerative Praktiken werden.

Seite zuletzt aktualisiert am: