Marktgröße und Marktanteil für kontinuierliche periphere Nervenblockkathetersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

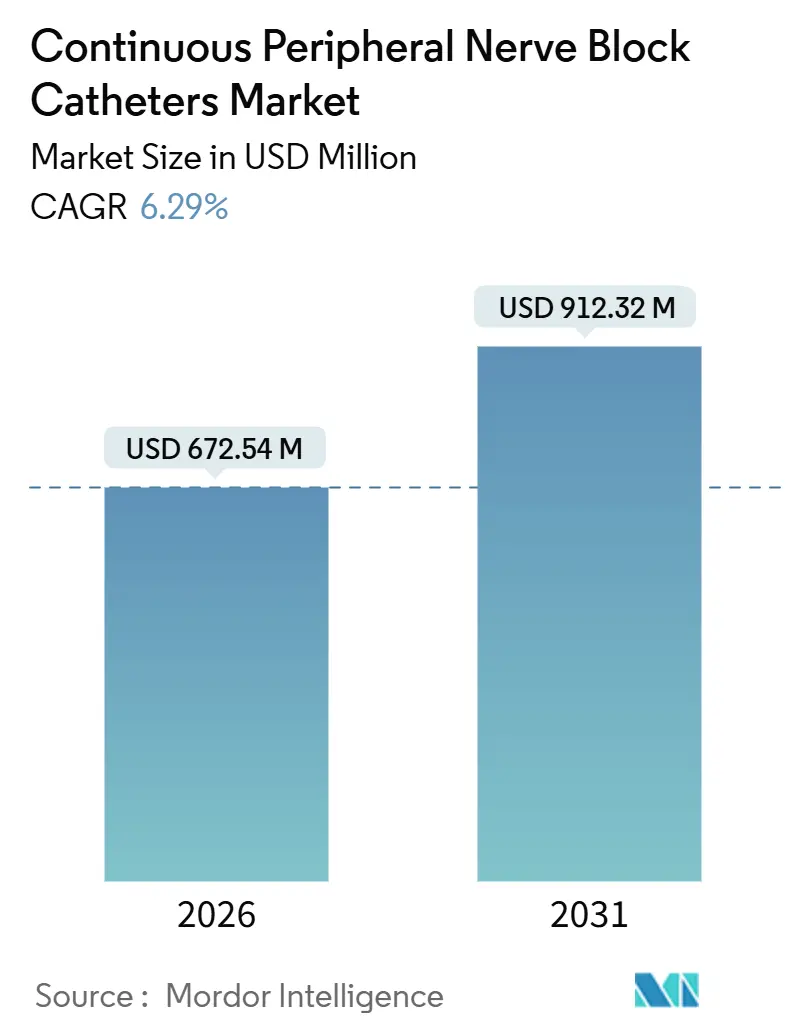

| Marktgröße (2026) | 672.54 Millionen US-Dollar |

| Marktgröße (2031) | 912.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

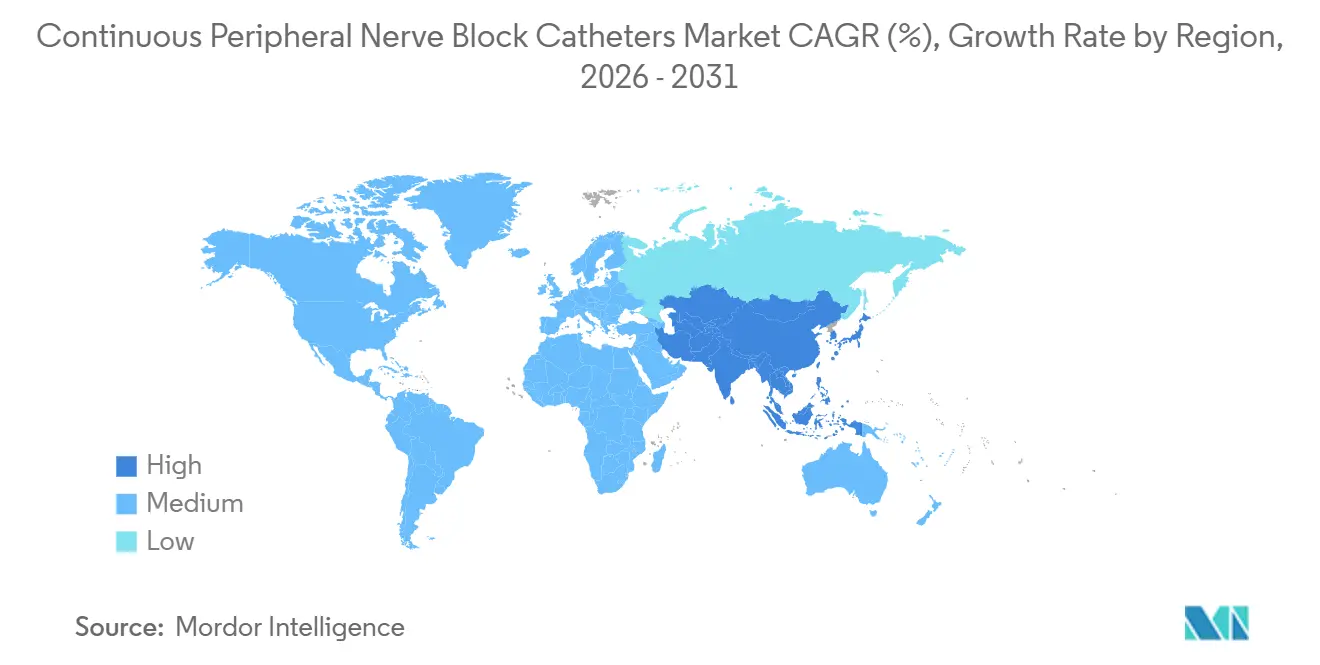

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontinuierliche periphere Nervenblockkathetersysteme von Mordor Intelligence

Die Marktgröße für kontinuierliche periphere Nervenblockkathetersysteme wird im Jahr 2026 auf 672,54 Millionen USD geschätzt und soll bis 2031 einen Wert von 912,32 Millionen USD erreichen, bei einer CAGR von 6,29 % im Prognosezeitraum (2026–2031).

Steigende orthopädische Traumavolumina bei alternden Bevölkerungen, verbindliche multimodale Analgesieprotokolle und die Reifung ultraschallgeführter Regionaltechniken beschleunigen die weltweite Nachfrage. Kostenträger honorieren opioidschonende Ansätze, ambulante Operationszentren übernehmen tagesklinische Gelenkersatzeingriffe, und Hersteller integrieren intelligente Sensoren zur Fernüberwachung. Angebotsseitige Dynamiken wie Sterilisationsengpässe, regulatorische Kontrolle und gebündelte Ausschreibungen in Schwellenländern verändern Produktionskosten und Preisstrategien. Die Wettbewerbsintensität bleibt moderat, da die fünf führenden Anbieter etwa 60 % des Umsatzes kontrollieren, während regionale Distributoren und Start-ups den Marktanteil unterhalb der Tier-1-Ebene weiter fragmentieren.

Wichtigste Erkenntnisse des Berichts

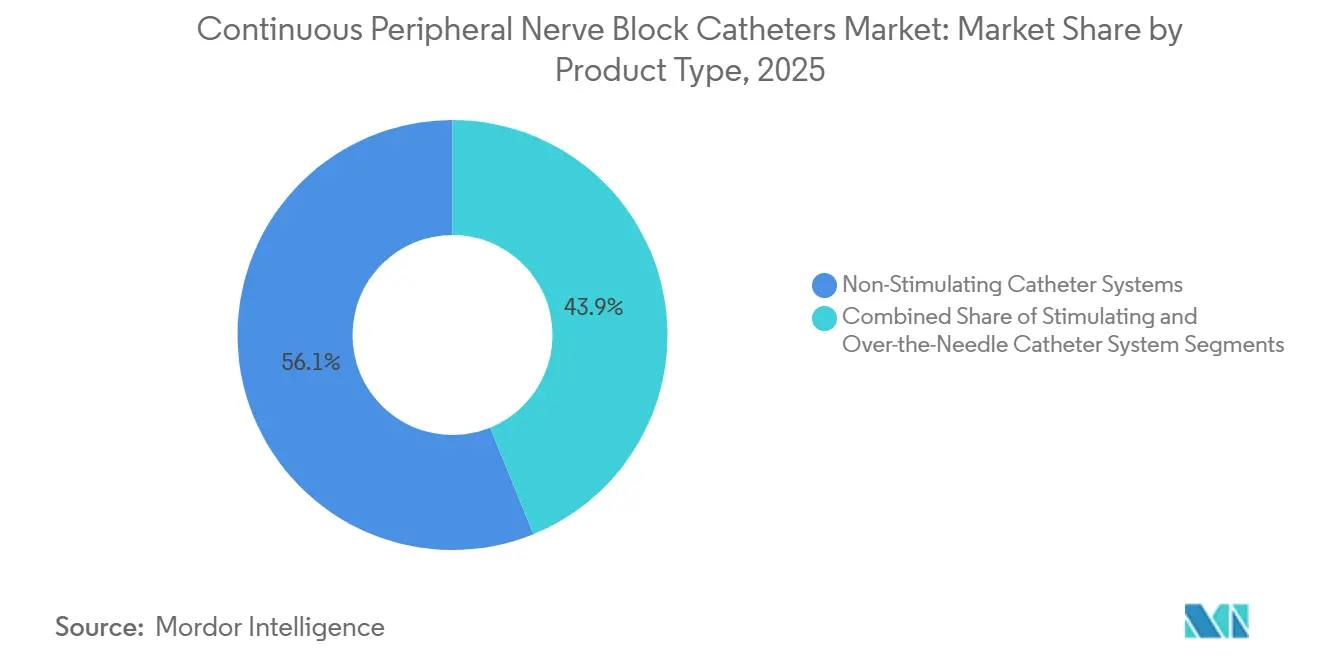

- Nach Produkttyp führten nicht-stimulierende Systeme im Jahr 2025 mit einem Umsatzanteil von 56,14 %, während Over-the-Needle-Designs bis 2031 die höchste CAGR von 8,13 % verzeichnen werden.

- Nach Einführungstechnik hielt die nervenstimulationsgeführte Platzierung im Jahr 2025 einen Umsatzanteil von 49,62 %, während die ultraschallgeführte Platzierung bis 2031 mit einer CAGR von 9,21 % voranschreitet.

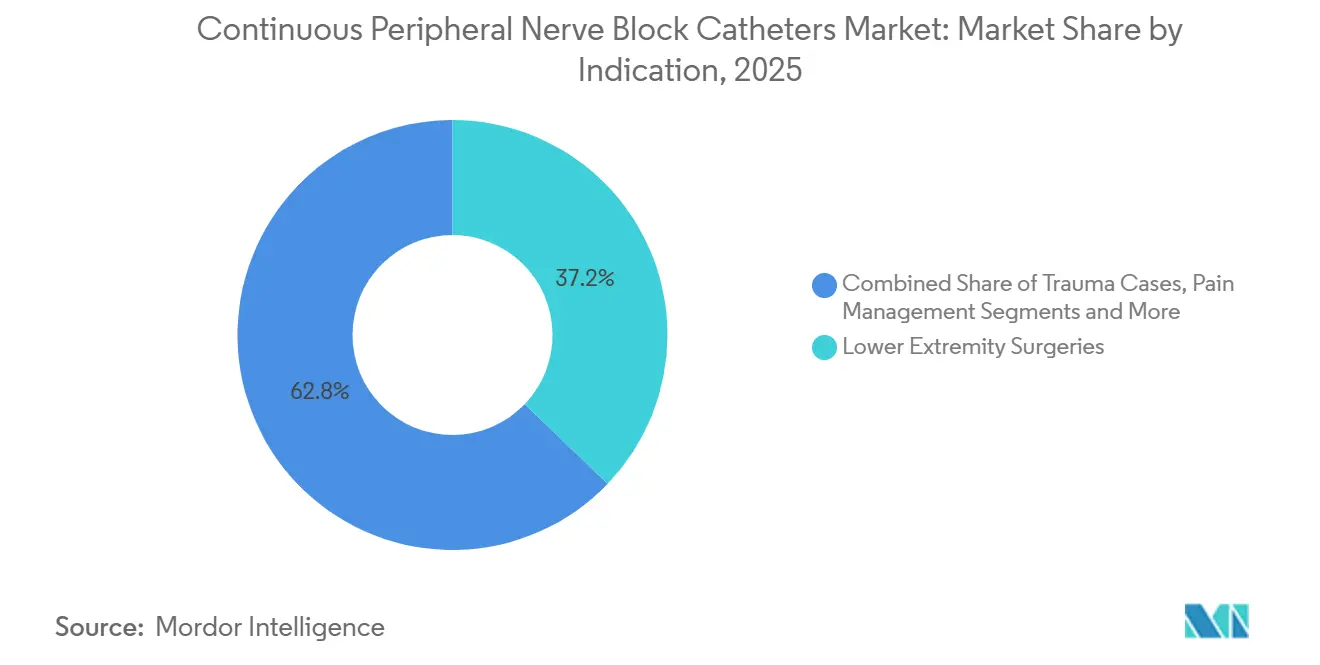

- Nach Indikation entfielen im Jahr 2025 37,16 % der Nachfrage auf Eingriffe an den unteren Extremitäten, während Traumafälle im Prognosezeitraum mit einer CAGR von 10,89 % zunehmen.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 63,21 %, während ambulante Operationszentren die höchste CAGR von 9,58 % bis 2031 aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,55 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,26 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kontinuierliche periphere Nervenblockkathetersysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Volumina orthopädischer und traumatologischer Eingriffe | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ERAS- und opioidschonende Protokolle beschleunigen die Akzeptanz | +1.5% | Nordamerika, Europa, Australien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der ultraschallgeführten Platzierungsgenauigkeit | +1.3% | Nordamerika, Westeuropa, Tier-1-Krankenhäuser im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung vom Krankenhaus zum ambulanten Operationszentrum mit Bedarf an längerer ambulanter Analgesie | +1.1% | Kernregion Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration intelligenter sensorgesteuerter Kathetersysteme und Fernüberwachung | +0.8% | Nordamerika, Pilotstandorte in Westeuropa | Langfristig (≥ 4 Jahre) |

| Aufkommende gebündelte Ausschreibungsverträge in Entwicklungsregionen | +0.4% | China, Indien, GCC, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Volumina orthopädischer und traumatologischer Eingriffe

Weltweit stiegen orthopädische Eingriffe im Jahr 2025 im Jahresvergleich um 7 %, da die Bevölkerungsalterung und Adipositas die Gelenkdegeneration beschleunigten und zu höheren Raten bei Hüft-, Knie- und Schulterrekonstruktionen führten.[1]OECD-Mitarbeiter, „OECD-Gesundheitsstatistik 2025”, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, oecd.org Die Inzidenz von Hüftfrakturen bei Erwachsenen ab 65 Jahren erreichte 1,6 Millionen Fälle, eine Zahl, die bis 2030 auf 2,1 Millionen ansteigen soll, da die Lebenserwartung steigt und die Prävalenz von Osteoporose zunimmt.[2]Team der Weltgesundheitsorganisation, „Alterung und Gesundheit – Faktenblatt 2025”, Weltgesundheitsorganisation, who.int Traumaaufnahmen stiegen in Ländern mit niedrigem und mittlerem Einkommen, wo Straßenverkehrsunfälle Millionen von Operationen mit langanhaltender Analgesie erfordern. In den Vereinigten Staaten überstieg das Volumen der totalen Kniearthroplastiken im Jahr 2025 die Marke von 1 Million, nachdem Medicare die ambulante Versorgung ausgeweitet hatte, was effiziente Schmerzbehandlung begünstigt. Kontinuierliche periphere Nervenblockkathetersysteme ermöglichen eine Entlassung nach 24 Stunden mit einer Analgesie, die stationären Opioidregimen entspricht, und verkürzen den Krankenhausaufenthalt um 1,2 Tage pro Fall.

ERAS- und opioidschonende Protokolle beschleunigen die Akzeptanz

Im Jahr 2024 veröffentlichte Leitlinien zur verbesserten Genesung nach Operationen empfehlen kontinuierliche periphere Nervenblockaden für größere Eingriffe an den unteren Extremitäten und verweisen auf eine 60-prozentige Opioidreduktion im Vergleich zur intravenösen patientenkontrollierten Analgesie.[3]Thomas Wainwright, „Leitlinien zur verbesserten Genesung nach Operationen für Hüft- und Kniearthroplastik”, ERAS-Gesellschaft, erassociety.org Das CMS-Modell zur umfassenden Versorgung bei Gelenkersatz begann, 90-Tage-Wiederaufnahmen über 5 % zu sanktionieren und Einrichtungen zu belohnen, die Schmerzwerte unter 3 halten, was das Interesse an anhaltender Regionalanalgesie verstärkt. Die opioidbedingten Überdosierungstode in den USA gingen im Jahr 2025 um 3 % zurück – der erste anhaltende Rückgang seit zehn Jahren –, was teilweise auf chirurgische Protokolle zurückzuführen ist, die systemische Opioide begrenzen. Europäische Ministerien stellten 200 Millionen EUR bereit, um Anästhesisten in ultraschallgeführten Techniken zu schulen, und berichteten von Einsparungen von 1.500 EUR pro Gelenkersatz. Insgesamt verankern diese Veränderungen die katheterbasierte Analgesie in der routinemäßigen orthopädischen Versorgung.

Fortschritte bei der ultraschallgeführten Platzierungsgenauigkeit

Tragbare Ultraschallgeräte mit Lineartransducern liefern nun eine Auflösung von unter 0,3 Millimetern, sodass Kliniker Nervenbündel und benachbarte Gefäße während der Platzierung visualisieren können. Nadelführungsüberlagerungen senken die Katheterfehlplatzierungsrate auf unter 5 %, verglichen mit 12 % bei Nervenstimulationsmethoden. Algorithmen der künstlichen Intelligenz identifizieren wichtige Nervenanatomie mit einer Genauigkeit von 94 % und unterstützen unerfahrene Anwender. Gemeinschaftskrankenhäuser erwarben im Jahr 2025 Systeme zu Preisen unter 8.000 USD, was den Zugang zur bildgeführten Regionalanästhesie erweiterte. Hybridplattformen aus Ultraschall und Stimulation verkürzten die Einführungszeiten um 4 Minuten – ein bedeutender Gewinn in hochfrequentierten ambulanten Zentren.

Verlagerung vom Krankenhaus zum ambulanten Operationszentrum mit Bedarf an längerer ambulanter Analgesie

Ambulante Operationszentren führten im Jahr 2025 28 % der totalen Kniearthroplastiken in den USA durch, nachdem Medicare die Einschränkungen für stationäre Eingriffe aufgehoben hatte. Die tagesklinische Entlassung erfordert eine Analgesie von 48–72 Stunden, ein Zeitfenster, das Einzelinjektionsblockaden nicht abdecken können. Kathetersysteme in Kombination mit elastomeren Pumpen erfüllen diese Anforderung und ermöglichen es Patienten, die Infusion zu Hause mit telefonischer Unterstützung selbst zu verwalten. Die durchschnittliche ambulante Vergütung für Knieersatz erreichte 18.000 USD gegenüber 28.000 USD stationär, was die Nettomarge der Anbieter verbessert. Die Wiederaufnahmerate für Patienten ambulanter Operationszentren, die Kathetersysteme verwenden, blieb unter 2 %, verglichen mit 6 % bei Patienten, die ausschließlich mit oralen Opioiden entlassen wurden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten in Zentren mit geringem Volumen | −0.6% | Ländliches Nordamerika, Osteuropa, Tier-2/3-Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge FDA/CE-Anforderungen an Nachweise verlangsamen Markteinführungen | −0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Sterilisationskapazitätsgrenzen nach EtO-Emissionsvorschriften | −0.4% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Anästhesistenausbildung in Tier-2-Krankenhäusern | −0.7% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika, ländliche USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten in Zentren mit geringem Volumen

Kathetersätze kosten 150 bis 300 USD, eine Ausgabe, die Krankenhäuser mit weniger als 100 Gelenkersatzeingriffen pro Jahr kaum tragen können. Tragbare Ultraschallgeräte kosten zwischen 8.000 und 40.000 USD und konkurrieren mit anderen Investitionsbedürfnissen. Die Einführung dauert etwa 15 Minuten gegenüber 5 Minuten bei Einzelinjektionsblockaden, was pro Fall zusätzliche 200 USD an Operationssaalkosten verursacht. Ländliche US-Krankenhäuser arbeiten mit Margen unter 2 %, was die Investitionskapazität einschränkt. Die APC-Vergütung von Medicare blieb bei 180 USD unverändert und deckt damit die Material- und Arbeitskosten nicht ab.

Strenge FDA/CE-Anforderungen an Nachweise verlangsamen Markteinführungen

Die FDA erwartet nun klinische Daten für antimikrobiell beschichtete oder konstruktiv veränderte Kathetersysteme, was die Zulassungsfristen um ein Jahr verlängert. Die europäische MDR verlangt Pläne zur Marktüberwachung nach dem Inverkehrbringen, was pro Produktlinie zusätzliche Compliance-Ausgaben von 500.000 EUR verursacht. Nur neun von 18 Kathetereinreichungen erhielten im Jahr 2025 die US-Zulassung, was Umsätze verzögert und Lebenszyklen verkürzt. Kleinere Unternehmen wenden 8 % ihres Umsatzes für regulatorische Kosten auf, was die Konsolidierung vorantreibt. Insgesamt verlangsamen diese Hürden die Einführung der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-stimulierende Systeme dominieren, Over-the-Needle-Designs gewinnen an Bedeutung

Nicht-stimulierende Systeme machten im Jahr 2025 56,14 % des Marktanteils für kontinuierliche periphere Nervenblockkathetersysteme aus, gestützt durch optimierte Arbeitsabläufe und kürzere Einrichtungszeiten. Diese Produktklasse bietet eine gute Sichtbarkeit unter Ultraschall und kostet 20–30 USD weniger als stimulierende Äquivalente – Vorteile, die bei kostenempfindlichen ambulanten Zentren Anklang finden. Over-the-Needle-Designs verzeichnen das stärkste Wachstum mit einer prognostizierten CAGR von 8,13 %, unterstützt durch echogene Markierungen und knickresistente Polymere, die die Platzierung während der Mobilisierung stabilisieren. Stimulierende Varianten behalten ihre Bedeutung bei ödematösen Traumafällen, bei denen Ultraschallbilder unscharf werden, ihr Mengenanteil wird jedoch sinken, da jüngere Anästhesisten bildgestützte Protokolle übernehmen.

Over-the-Needle-Kathetersysteme verfügen nun über antimikrobielle Beschichtungen, die Infektionsraten auf unter 2 % senken und Liegezeiten von fünf oder mehr Tagen ermöglichen. Hersteller positionieren diese Produkte als Einzelbediener-Lösungen, was angesichts des zunehmenden Mangels an Anästhesietechnikern in Nordamerika und Europa von entscheidender Bedeutung ist. Die Marktgröße für kontinuierliche periphere Nervenblockkathetersysteme im Segment nicht-stimulierende Systeme wird bis 2031 den größten absoluten Umsatz aufrechterhalten, während Over-the-Needle-Volumina aufgrund der raschen Akzeptanz in ambulanten Operationszentren aufholen werden. Anbieter, die in Polyurethanmischungen und Befestigungszubehör investieren, werden überproportionale Gewinne erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einführungstechnik: Ultraschallführung überholt Nervenstimulation

Die nervenstimulationsgeführte Platzierung hielt im Jahr 2025 noch 49,62 % des Umsatzes, was die eingefahrenen Gewohnheiten von Klinikern widerspiegelt, die ausgebildet wurden, bevor tragbarer Ultraschall erschwinglich wurde. Dennoch verzeichnet die ultraschallgeführte Einführung bis 2031 eine CAGR von 9,21 %, gestützt durch Nachweise niedrigerer Gefäßpunktionsraten und kürzerer Eingriffsdauern. Hybride Doppelführungssysteme kombinieren beide Modalitäten und bedienen Lehrkrankenhäuser, die eine mehrschichtige Verifikation für Assistenzärzte schätzen. Die Marktgröße für kontinuierliche periphere Nervenblockkathetersysteme im Bereich ultraschallgeführter Eingriffe wird bis 2031 voraussichtlich 500 Millionen USD übersteigen, da tragbare Geräte zu Preisen unter 10.000 USD in die Gemeinschaftsversorgung vordringen.

Die Nervenstimulation behält Vorteile bei morbid adipösen Patienten, bei denen die Ultraschalltiefe über sechs Zentimeter hinaus eingeschränkt ist. Hybridverbrauchsmaterialien kosten pro Anwendung 50–80 USD mehr, ein Aufpreis, den hochvolumige Zentren akzeptieren, um Komplikationen und Operationssaalverzögerungen zu minimieren. Ausbildungsreformen verstärken den Wandel: 75 % der US-amerikanischen Facharztausbildungen verlangten für Absolventen des Jahres 2025 Ultraschallkompetenz, sodass künftige Kliniker standardmäßig auf bildgestützte Verfahren zurückgreifen. Da Vergütungsmodelle Sicherheit und Effizienz bevorzugen, wird Ultraschall seine Führungsposition festigen.

Nach Indikation: Traumafälle nehmen zu, Eingriffe an den unteren Extremitäten verankern die Nachfrage

Eingriffe an den unteren Extremitäten, einschließlich totaler Kniearthroplastik und Hüftfrakturversorgung, machten im Jahr 2025 37,16 % der Nachfrage aus und bildeten das Fundament des Marktes für kontinuierliche periphere Nervenblockkathetersysteme. Diese Eingriffe begünstigen Femoral-, Ischiadikus- und Poplitealblockaden, die problemlos 72-stündige Infusionen ermöglichen. Traumaindikationen expandieren mit einer CAGR von 10,89 %, angetrieben durch Straßenverkehrsunfälle und Kampfverletzungen in Schwellenländern. Eingriffe an den oberen Extremitäten halten sich stabil im mittleren 20-%-Bereich und nutzen Interskalenusblockaden für Schulterrekonstruktionen.

Traumazentren in einkommensschwachen Regionen verzeichnen durch den Einsatz katheterbasierter Analgesie anstelle von Opioiden Einsparungen von 30 % bei den Intensivpflegekosten. Allerdings liegt die katheterbedingte Infektionsrate bei Notfalleinführungen bei 5 % gegenüber 2 % in kontrollierten Operationssaalumgebungen, was die Entwicklung von Befestigungsvorrichtungen und subkutanen Tunnelierungssets vorantreibt. Schmerzmanagementanwendungen sind eine Nische, gewinnen jedoch an Bedeutung, da Palliativprogramme opioidschonende Optionen suchen. Die Marktgröße für kontinuierliche periphere Nervenblockkathetersysteme im Traumabereich wird sich bis 2031 voraussichtlich nahezu verdoppeln, wenn das aktuelle Wachstum anhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten die Dominanz, ambulante Operationszentren beschleunigen sich

Krankenhäuser erwirtschafteten im Jahr 2025 63,21 % des Umsatzes, was ihre Dominanz bei hochakuten Trauma- und Revisions-Arthroplastikfällen widerspiegelt. Dennoch verzeichnen ambulante Operationszentren eine CAGR von 9,58 %, begünstigt durch gebündelte Vergütungen, die den ambulanten Gelenkersatz zu Sätzen vergüten, die 35 % unter stationären Episoden liegen. Spezialisierte Schmerzpraxen nehmen einen kleineren, aber stabilen Anteil ein und verlängern Katheterinfusionen für chronische Schmerzpatienten auf bis zu zwei Wochen.

Krankenhäuser begegnen dem Wettbewerb durch ambulante Operationszentren, indem sie dedizierte ambulante Bereiche innerhalb ihrer Einrichtungen einrichten und kathetergestützte tagesklinische Entlassungen anbieten, während sie die Eskalationskapazität behalten. Die Expansion ambulanter Operationszentren wird durch staatliche Vorschriften zur häuslichen Analgesie begrenzt, was die Akzeptanz im Jahr 2025 auf 28 % der geeigneten Gelenkersatzeingriffe beschränkt. Die Branche der kontinuierlichen peripheren Nervenblockkathetersysteme verzeichnet daher ein paralleles Wachstum: Krankenhäuser sichern das Basisvolumen, während ambulante Operationszentren beschleunigtes inkrementelles Wachstum liefern.

Geografische Analyse

Nordamerika trug im Jahr 2025 44,55 % des Umsatzes bei, angetrieben durch eine Medicare-Advantage-Durchdringung von über 50 %, eine robuste Infrastruktur ambulanter Operationszentren und eine Anästhesistendichte von 1 pro 3.500 Einwohner. Die Sanktions- und Belohnungsrahmen des CMS fördern katheterbasierte Analgesie und senken 90-Tage-Wiederaufnahmen bei Gelenkersatz um 40 %. Kanada stellte im Jahr 2025 60 Millionen USD bereit, um ländliche Krankenhäuser mit Ultraschallgeräten auszustatten, und Mexikos Privatsektor übernahm Kathetersysteme, um Medizintouristen mit 50-prozentigen Preisnachlässen gegenüber den Vereinigten Staaten anzuziehen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,26 % prognostiziert, da Chinas zentralisierte Beschaffung die Preise senkt und Indiens private Krankenhausgruppen ultraschallgeführte Protokolle standardisieren. Japans alternde Bevölkerung verursacht jährlich 400.000 Hüftfrakturen und treibt eine stetige Katheternachfrage an. Australien erhöhte die Vergütung im Jahr 2025 um 50 AUD und senkte damit die Opioidverschreibungen bei postoperativen Patienten um 25 %.

Europa spiegelt die nordamerikanische Akzeptanz wider, wobei Deutschland 180 EUR pro Kathetereingriff vergütet und das Vereinigte Königreich in simulationsbasierte Ausbildung investiert. Der GCC im Nahen Osten stellte im Rahmen der Vision 2030 2,7 Milliarden USD für Anästhesiekapazitäten bereit, während Brasilien jährlich 500.000 Einheiten für öffentliche Krankenhäuser sicherte, jedoch mit Anästhesistenmangel kämpft. Südafrikas Privatsektor wandte sich Kathetersystemen zu, um dem zunehmenden Codeinmissbrauch entgegenzuwirken.

Wettbewerbslandschaft

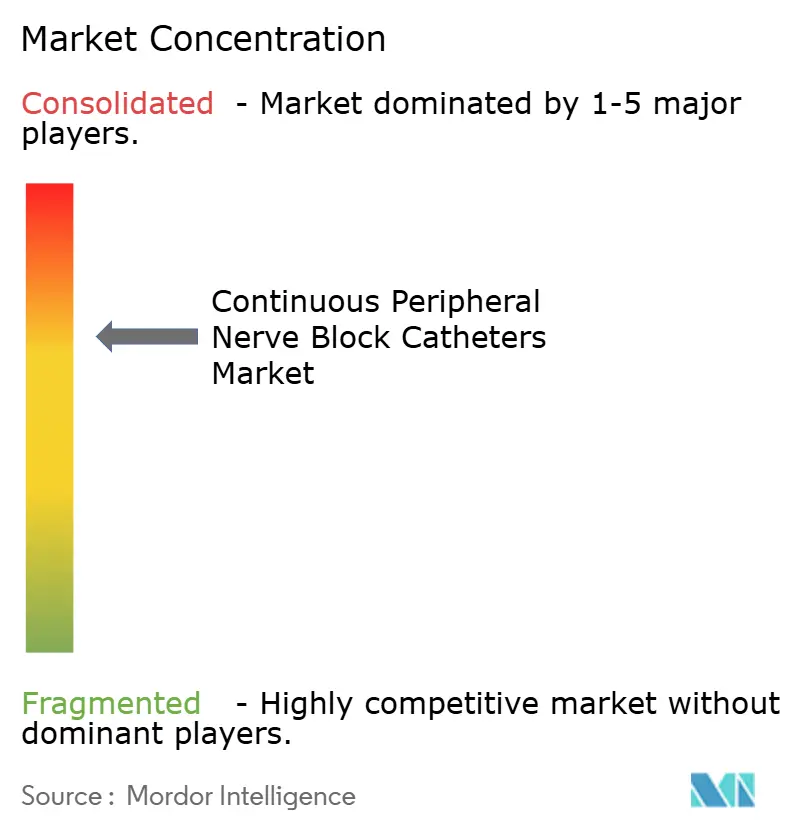

Der Markt für kontinuierliche periphere Nervenblockkathetersysteme weist eine moderate Konzentration auf und lässt Raum für regionale Anbieter und Nischeninnovatoren. Teleflex, B. Braun und BD bündeln Kathetersysteme mit Infusionspumpen und Ultraschallsystemen und sichern sich mehrjährige Verträge mit Einkaufsgemeinschaften. Pajunk und Epimed setzen auf Spezialmerkmale wie pädiatrische Größen und echogene Beschichtungen, um Anteile in unterversorgten Segmenten zu gewinnen.

Patentanmeldungen für antimikrobielle Beschichtungen stiegen im Jahr 2025 um 40 %, da Unternehmen Infektionsraten unter 2 % anstreben – ein Niveau, das chronische Schmerzindikationen erschließen würde. Start-ups, die bioresorbierbare Kathetersysteme entwickeln, schlossen Phase-I-Humanstudien ab und berichteten von einer mit Polyurethangeräten vergleichbaren Analgesie bei gleichzeitiger Eliminierung von Entfernungsverfahren. Die Übernahme eines regionalen Katheterherstellers durch ICU Medical im Jahr 2024 unterstreicht den Konsolidierungstrend, während chinesische und indische Hersteller durch Preise, die 40 % unter denen multinationaler Unternehmen liegen, 25 % Anteil bei öffentlichen Ausschreibungen gewannen. Schulungsprogramme bleiben ein entscheidender Differenzierungsfaktor; B. Braun betreibt 25 Simulationszentren, die die Kliniker-Loyalität und die Pipeline-Transparenz stärken.

Das wachsende Interesse an intelligenten Kathetersystemen mit Telemetrie eröffnet eine neue Wettbewerbsdimension. Kein Anbieter hält mehr als 5 % Anteil in diesem Teilsegment, aber frühe Anwender sind überzeugt, dass Fernüberwachung zum Standard werden wird, sobald sich die Vergütung stabilisiert. Anbieter, die Hardware, Software und Schulung integrieren können, werden ihren Vorsprung gegenüber reinen Geräteanbietern wahrscheinlich ausbauen.

Marktführer im Bereich kontinuierliche periphere Nervenblockkathetersysteme

B. Braun Melsungen

Avanos Medical Inc.

Teleflex Incorporated

Pajunk GmbH Medizintechnologie

Epimed International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Boston Scientific stimmte der Übernahme von SoniVie Ltd. und dessen TIVUS intravaskulärem Ultraschallsystem zu, was die Schmerzmanagement-Pipeline von Boston Scientific potenziell erweitern könnte.

- Januar 2025: B. Braun Medical stellte das Clik-FIX Epidural/Periphere Nervenblock-Kathetersystem-Befestigungsgerät vor und erweiterte damit sein Portfolio zur Katheterstabilisierung.

Umfang des globalen Berichts über den Markt für kontinuierliche periphere Nervenblockkathetersysteme

Kontinuierliche periphere Nervenblockkathetersysteme (CPNB) sind dünne, flexible Schläuche, die in der Nähe bestimmter Nerven oder Plexus eingeführt werden, um eine kontinuierliche Infusion von Lokalanästhetika zu verabreichen und so eine verlängerte postoperative Analgesie zu gewährleisten und den Opioidverbrauch zu reduzieren.

Der Bericht über den Markt für kontinuierliche periphere Nervenblockkathetersysteme ist segmentiert nach Produkttyp, Einführungstechnik, Indikation, Endnutzer und Geografie. Nach Produkttyp ist der Markt in stimulierende Kathetersysteme, nicht-stimulierende Kathetersysteme und Over-the-Needle-Kathetersysteme unterteilt. Nach Einführungstechnik ist der Markt in ultraschallgeführt, nervenstimulationsgeführt und hybrid unterteilt. Nach Indikation ist der Markt in Traumafälle, Eingriffe an den oberen Extremitäten, Eingriffe an den unteren Extremitäten, Schmerzmanagement und Sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und spezialisierte Schmerzpraxen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stimulierende Kathetersysteme |

| Nicht-stimulierende Kathetersysteme |

| Over-the-Needle-Kathetersysteme |

| Ultraschallgeführt |

| Nervenstimulationsgeführt |

| Hybrid (Doppelführung) |

| Traumafälle |

| Eingriffe an den oberen Extremitäten |

| Eingriffe an den unteren Extremitäten |

| Schmerzmanagement (chronisch und akut) |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Schmerzpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Stimulierende Kathetersysteme | |

| Nicht-stimulierende Kathetersysteme | ||

| Over-the-Needle-Kathetersysteme | ||

| Nach Einführungstechnik | Ultraschallgeführt | |

| Nervenstimulationsgeführt | ||

| Hybrid (Doppelführung) | ||

| Nach Indikation | Traumafälle | |

| Eingriffe an den oberen Extremitäten | ||

| Eingriffe an den unteren Extremitäten | ||

| Schmerzmanagement (chronisch und akut) | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Schmerzpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für kontinuierliche periphere Nervenblockkathetersysteme bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 912,32 Millionen USD erreicht, was einer CAGR von 6,29 % entspricht.

Welcher Produkttyp führt den aktuellen Umsatz bei kontinuierlichen peripheren Nervenblockkathetersystemen an?

Nicht-stimulierende Systeme hielten im Jahr 2025 einen Anteil von 56,14 % und bleiben die dominierende Kategorie.

Warum übernehmen ambulante Operationszentren kontinuierliche Nervenblockkathetersysteme so rasch?

Ambulante Operationszentren profitieren von gebündelten Vergütungen, die den ambulanten Gelenkersatz begünstigen und eine Analgesie von 48–72 Stunden erfordern, die Kathetersysteme bereitstellen.

Welche geografische Region verzeichnet bis 2031 das stärkste Wachstum?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 8,26 % prognostiziert, angetrieben durch Chinas Beschaffungspolitik und Upgrades im indischen Privatsektor.

Wie wirken sich intelligente sensorgesteuerte Kathetersysteme auf die klinische Praxis aus?

Frühe Pilotprojekte zeigen eine 30-prozentige Reduzierung von Notaufnahmebesuchen dank Fernüberwachung, und CMS vergütet nun monatlich 50 USD pro Patient für die Datenauswertung.

Seite zuletzt aktualisiert am: