Marktgröße und Marktanteil für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

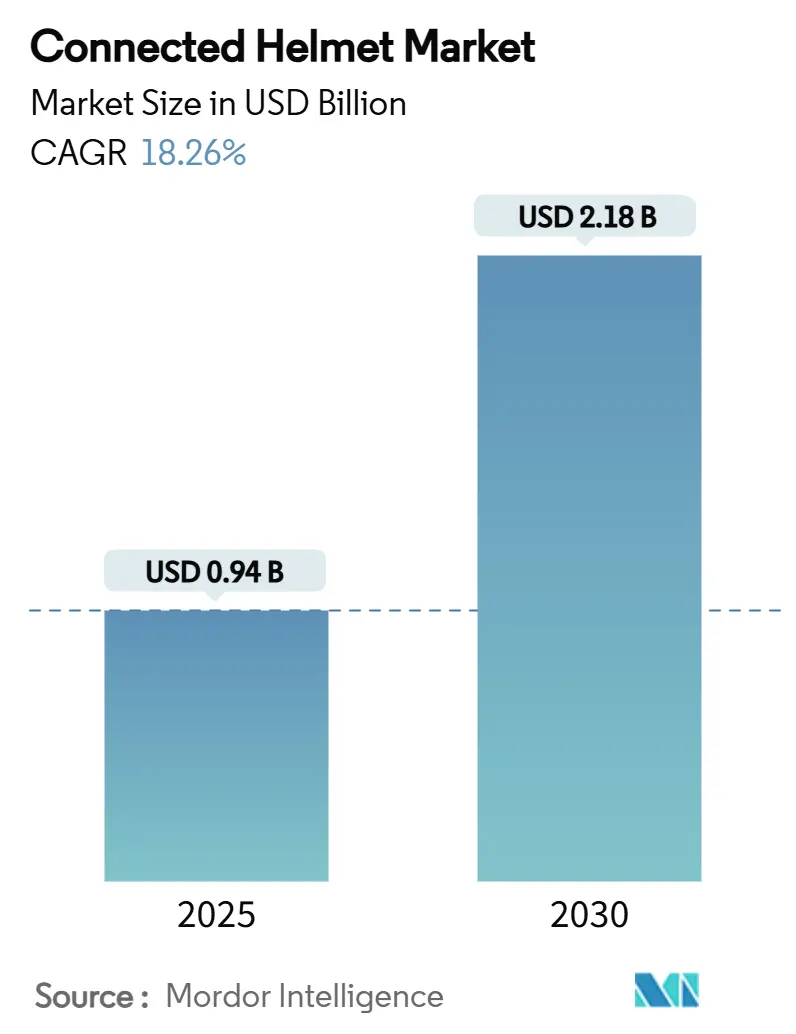

| Marktgröße (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2030) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

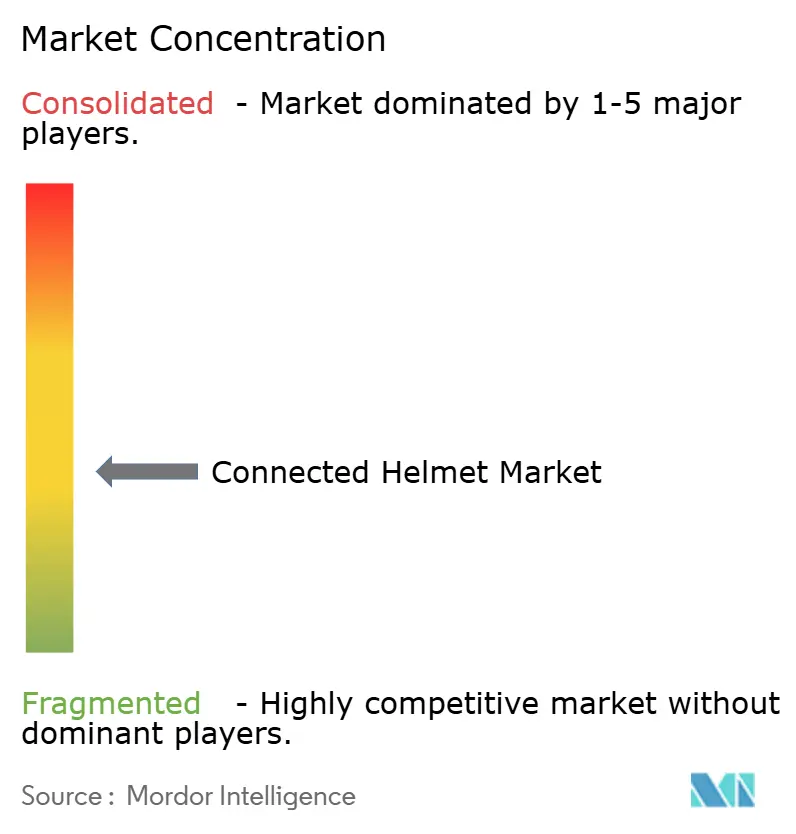

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Helme von Mordor Intelligence

Die Marktgröße für vernetzte Helme beläuft sich im Jahr 2025 auf 0,94 Milliarden USD und wird voraussichtlich bis 2030 auf 2,18 Milliarden USD anwachsen, was einer CAGR von 18,26 % entspricht. Asien-Pazifik führt derzeit den Markt an, angetrieben durch motorradgeprägte urbane Mobilität, rasche 5G-Einführungen und staatliche Sicherheitsvorschriften, die gemeinsam eine überproportionale Nachfrage nach intelligenter Schutzausrüstung erzeugen. Regulierungsbehörden in Europa und Nordamerika verstärken den Schwung durch E-Call-Anforderungen und Kennzeichnungsaktualisierungen, während Premium-Verbraucherpräferenzen in diesen Regionen gesunde Ersatzzyklen unterstützen. Partnerschaften zwischen etablierten Helmmarken und Technologieunternehmen beschleunigen die Funktionsintegration, während Start-ups schnelle Produktiterationen und Direktvertriebsmodelle nutzen, um frühe Anwender zu gewinnen. Das gestiegene Interesse von Versicherern, Lieferplattformen und Ride-Sharing-Betreibern erweitert das Anwendungsspektrum zusätzlich und positioniert den Markt für vernetzte Helme für ein nachhaltiges zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

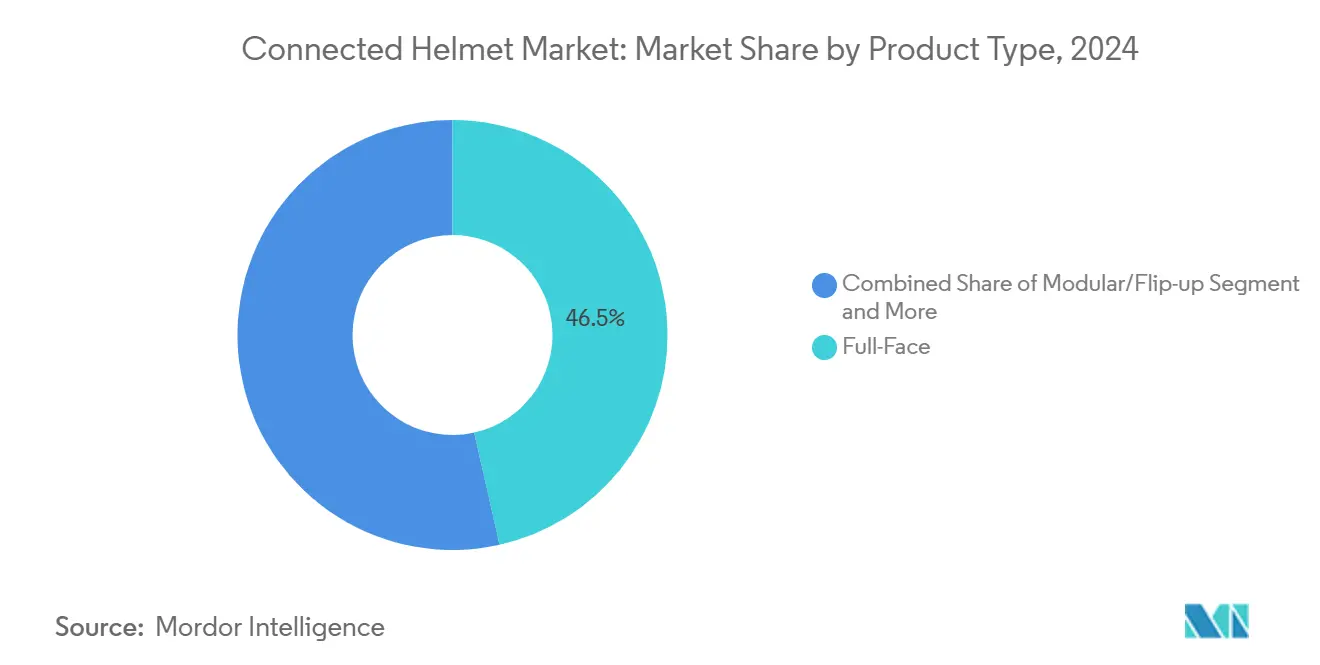

- Nach Produkttyp entfielen 46,51 % des Umsatzes 2024 auf Integralhelme, während HUD-integrierte/AR-Helme bis 2030 mit einer CAGR von 19,12 % wachsen.

- Nach Endnutzer trugen einzelne Fahrer 69,33 % der Nachfrage im Jahr 2024 bei, während gewerbliche Flotten- und Liefernutzer mit einer CAGR von 18,78 % bis 2030 beschleunigen.

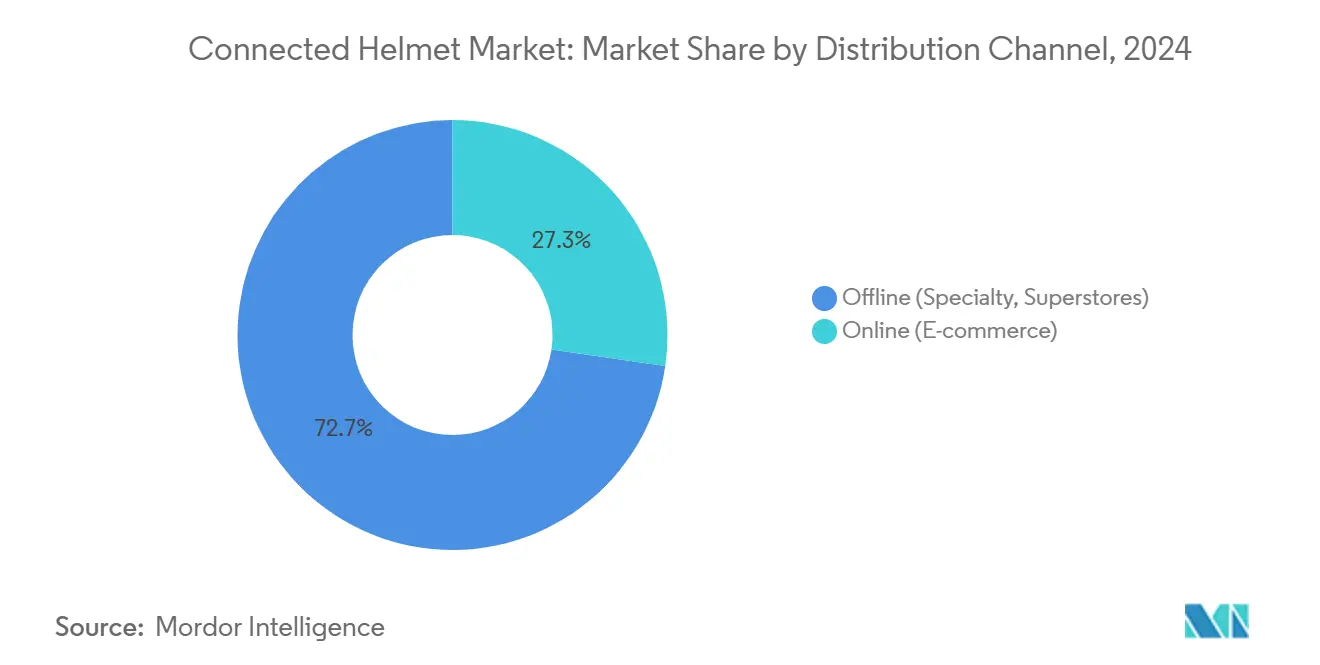

- Nach Vertriebskanal behielt der stationäre Einzelhandel 72,65 % des Umsatzes 2024; Online-Kanäle wachsen am schnellsten mit einer CAGR von 20,13 % bis 2030.

- Nach Konnektivitätstechnologie hielten Nur-Bluetooth-Lösungen 55,41 % des Umsatzes 2024, und 5G- sowie C-V2X-Plattformen werden voraussichtlich mit einer CAGR von 26,15 % bis 2030 wachsen.

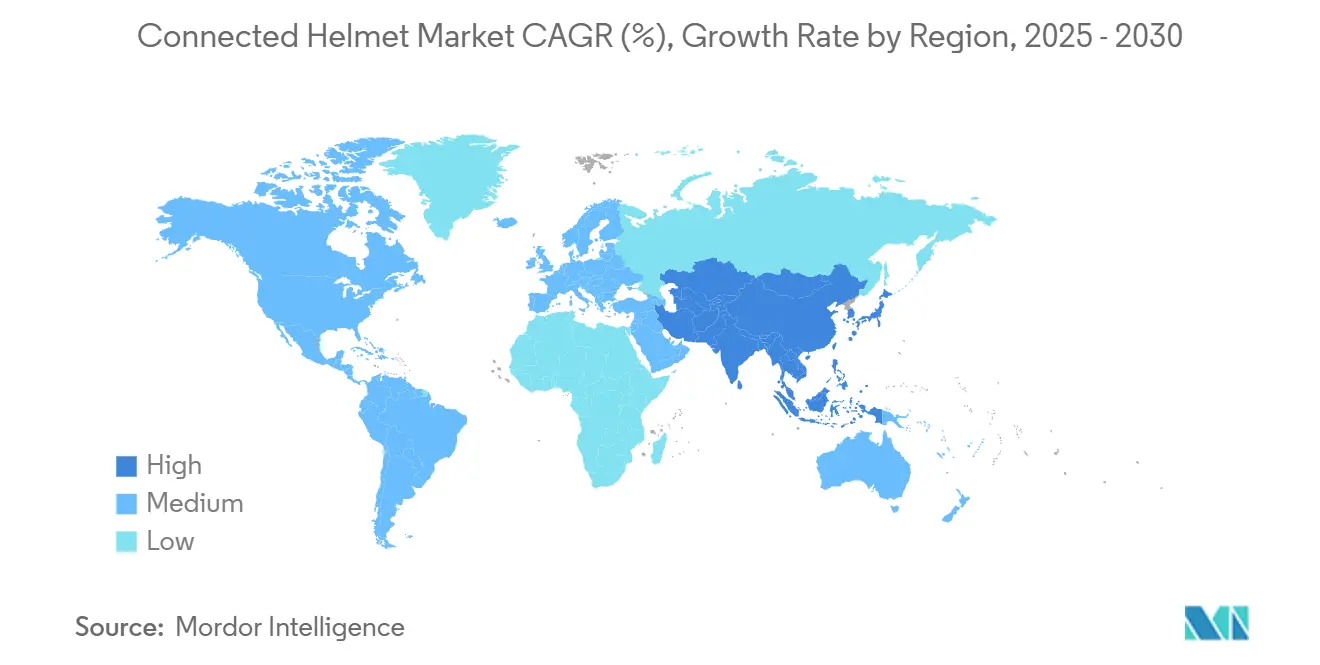

- Asien-Pazifik repräsentierte 47,26 % des Umsatzes 2024 und wird voraussichtlich eine CAGR von 19,65 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für vernetzte Helme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Einführung ermöglicht V2X mit niedriger Latenz | +3.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische E-Call- und Unfallwarnmeldungen | +3.2% | Europa, Nordamerika und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| AR-HUD-Navigationsintegration | +2.9% | Nordamerika, Europa, Premium-Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Motorrad-ADAS | +2.8% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Flottensicherheitsprogramme für Ride-Sharing und Lieferung | +2.1% | Globale urbane Zentren, hauptsächlich Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Telematikbasierte Versicherungsrabatte | +1.8% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche 5G-Einführung ermöglicht V2X mit niedriger Latenz

Telstras 5G-Helmprototyp überträgt Gefahrendaten direkt von Straßenrandeinheiten und demonstriert eine Latenz von unter 10 Millisekunden, die für Unfallvermeidungsszenarien geeignet ist [1]Telstra Corporation, "Telstra entwickelt 5G-Fahrradhelm-Prototyp," telstra.com.au. Akademische Arbeiten zu 6G sehen reflektierende Metaoberflächen vor, die die Signalqualität für fahrende Motorradfahrer verbessern und die Sicherheitsbereiche selbst in dichten urbanen Schluchten erweitern.

Obligatorische E-Call- und Unfallbenachrichtigungsvorschriften

Vorschriften der Europäischen Union verpflichten Motorräder nun zur Unterstützung automatischer Notrufe, was Helmhersteller dazu veranlasst, E-Call-fähige Elektronik einzubauen, die Unfalldaten innerhalb von Sekunden an Ersthelfer übermittelt. Die National Highway Traffic Safety Administration hat entsprechende Kennzeichnungsänderungen übernommen, um solche Elektronik in den Vereinigten Staaten zu berücksichtigen, was 3,6 Millionen Helme pro Jahr betrifft. Da sich 43 Nationen unter der UN-Regelung Nr. 22 angleichen, erhalten konforme vernetzte Helme einheitlichen Zugang zu globalen Märkten[2]Wirtschaftskommission der Vereinten Nationen für Europa, "UN-Regelung Nr. 22 – Schutzhelme," unece.org.

Integration von AR-HUDs für Echtzeit-Navigation

TILSBERKs austauschbares HUD-Modul bietet eine Akkulaufzeit von 12 Stunden und vier Anzeigemodi und beweist damit die alltägliche Praxistauglichkeit von Augmented-Reality-Overlays. MOTOEYEs System mit Rückkameraunterstützung erweitert das Sichtfeld der Fahrer auf 240 Grad, eliminiert praktisch tote Winkel und setzt neue Maßstäbe für die Situationswahrnehmung. Premium-Hobbys katalysieren so einen Trickle-down-Innovationseffekt für Massenmarktmodelle.

Wachsende Einführung von Motorrad-ADAS-Plattformen

Das Connected Motorcycle Consortium bestätigt, dass Fahrer Dashboard-Warnungen häufig übersehen, was Warnungen auf Helmebene unverzichtbar macht. Automobilhersteller, die V2M-Systeme testen, berichten von reduzierten Kollisionsrisiken im toten Winkel nach der Integration von Qualcomm-gestützten C-V2X-Chips in Prototyp-Motorräder. Wenn Helme diese Warnungen im Sichtfeld der Fahrer anzeigen, multipliziert sich die ADAS-Wirksamkeit und verstärkt die Nachfrage nach integrierten Lösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu Standardhelmen | -2.8% | Global, insbesondere preissensibles Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kurze Akkulaufzeit und thermische Probleme | -2.1% | Global, insbesondere Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Fehlende Interoperabilitätsstandards | -1.9% | Global, fragmentiert über Regionen hinweg | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -1.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Durchschnittspreis im Vergleich zu herkömmlichen Helmen

Intelligente Helme können drei- bis fünfmal mehr kosten als grundlegende zertifizierte Modelle. Senas Premium-Modell Impulse zum Preis von 599 USD verdeutlicht die Erschwinglichkeitslücke für Fahrer in Schwellenländern [3]Sena Technologies, "Impulse Modularer Smart-Helm," sena.com. Untersuchungen der Vereinten Nationen zeigen, dass die Kosten das primäre Hindernis für die Nutzung hochwertiger Helme darstellen, was darauf hindeutet, dass vernetzte Varianten in einkommensschwachen Regionen nur schrittweise verbreitet werden.

Begrenzte Akkulaufzeit und Wärmemanagement

Fehers thermoelektrisch gekühlter Helm hält die Innentemperatur um bis zu 18 Grad kühler, fügt jedoch Gewicht hinzu und benötigt externe Stromversorgung, was die Designkompromisse unterstreicht. Feldtests zeigen, dass die meisten intelligenten Helme nach vier bis sechs Stunden aufgeladen werden müssen; erweiterte Akkupacks lindern die Reichweitenangst, erhöhen jedoch das Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Integralhelme trifft auf AR-Innovation

Integralhelme generierten 46,51 % des Umsatzes 2024, da ihre starren Schalen Mikrofone, Kameras und Antennenanordnungen sicher aufnehmen, ohne die Aufprallleistung zu beeinträchtigen, und ihnen damit den größten Marktanteil im Markt für vernetzte Helme sichern. Das Wachstum verlagert sich nun auf HUD-integrierte und AR-Varianten, die freihändige Navigation und verbesserte Situationswahrnehmung versprechen und mit einer CAGR von 19,12 % voraneilen, da frühe Anwender Premium-Preise akzeptieren. Hersteller kombinieren Kohlefaserschalen mit miniaturisierten Optiken, um die Gewichtsparität mit Standardhelmen zu wahren und die Einführung bei Pendler- und Tourensegmenten zu erleichtern. Start-ups nutzen Direktvertriebskanäle, um Einzelhandelsaufschläge zu umgehen, den durchschnittlichen Verkaufspreis zu senken und gleichzeitig die Margen durch Software-Add-ons zu erhalten. Im Prognosezeitraum wird erwartet, dass modulare und Klapphelm-Hybride die Lücke zwischen traditionellem Tourenkomfort und HUD-Funktionalität schließen und einen mittleren Preispunkt bieten, der den Markt für vernetzte Helme für preisbewusste Käufer öffnet.

AR-Systeme der zweiten Generation führen mehrfarbige Wellenleiter ein, die Geschwindigkeit, Navigation und ADAS-Warnungen direkt in das Sichtfeld der Fahrer projizieren und die Zeit mit Blick von der Straße reduzieren. Anbieter betonen austauschbare Akkumodule und OTA-Firmware-Updates, um die Produktlebenszyklen zu verlängern und Nachhaltigkeitsvorgaben in Europa und Teilen Asiens zu erfüllen. Offroad- und Abenteuer-Teilsegmente profitieren von Satellitenverfolgung und Notfallsendern, die außerhalb von Mobilfunkabdeckungen funktionieren, was Marktgrößengewinne im Markt für vernetzte Helme auch in dünn besiedelten Gebieten ermöglicht. Patentanmeldungen rund um Kühlgewebe und leichte Antennen deuten auf eine Pipeline inkrementeller Upgrades hin, die auf bestehende Schalenformen aufgesetzt werden können und OEMs zu schnellen Iterationen ermutigen. Diese Dynamiken erhalten die Dominanz der Integralhelme und schaffen gleichzeitig bedeutende Chancen für HUD-zentrierte Disruptoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelne Fahrer treiben das Volumen, Flotten beschleunigen das Wachstum

Einzelne Eigentümer machten 69,33 % der Einheitenlieferungen 2024 aus und bildeten den Großteil des Umsatzes im Markt für vernetzte Helme. Sie schätzen Bluetooth-Anrufe, Musik-Streaming und Unfallwarnungen, die sich nahtlos mit Smartphones integrieren. Social-Media-Gemeinschaften verstärken die Mund-zu-Mund-Einführung, da Fahrer Fahrttelemetrie-Dashboards und AR-Perspektiven teilen und Gleichgesinnte zu ähnlichen Upgrades animieren. Gleichzeitig skalieren gewerbliche Flotten – Essenslieferung, Kurier- und Ride-Hail-Betreiber – rasch mit einer CAGR von 18,78 %, indem sie Helme in Onboarding-Pakete bündeln. Unternehmen nutzen Echtzeit-Dashboards zur Überwachung von Geschwindigkeitsverstößen und Ruhepausen der Fahrer, um arbeitsschutzrechtliche Anforderungen zu erfüllen und Versicherungsprämien zu senken. Bestimmte städtische Regulierungsbehörden verlangen nun den Nachweis konformer Schutzausrüstung für Plattformlizenzen, was die Nachfrage weiter in Richtung vernetzter Modelle lenkt.

Beifahrer stellen eine aufkommende Nische dar, da Marken kleinere Schalengrößen mit synchronisierter Intercom-Kopplung auf den Markt bringen. Sicherheitsbewusste Eltern kaufen diese für jugendliche Soziusfahrer, eine unterversorgte Zielgruppe mit hoher Unfallexposition. Für Unternehmenskäufer streamen Cloud-APIs anonymisierte Telemetrie in Dispositionssysteme zur Live-Routenoptimierung. Abonnementbasierte Analysen erschließen wiederkehrende Einnahmen, die die Erosion der Hardware-Margen abfedern, wenn die Kommodifizierung droht. Zusammen diversifizieren diese Endnutzermuster die Branche für vernetzte Helme und schützen sie vor Nachfrageschocks in einzelnen Segmenten.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Fachgeschäfte und Großmärkte behielten 2024 einen Anteil von 72,65 %, da Verbraucher vor dem Kauf weiterhin physische Anproben priorisieren. Zertifiziertes Personal erklärt die ECE-22.06- oder DOT-Konformität und demonstriert Firmware-Updates im Geschäft, was das Vertrauen bei Erstkäufern fördert. Online-Kanäle verzeichnen jedoch mit einer CAGR von 20,13 % den stärksten Schwung, unterstützt durch 360-Grad-Größen-Apps und unkomplizierte Rückgabelogistik. Hersteller profitieren von direkten Verbraucher-Feedback-Schleifen, die die Produktverfeinerung beschleunigen und gleichzeitig Händlermargen eliminieren, was wettbewerbsfähige Preisgestaltung ohne Rentabilitätseinbußen ermöglicht. Live-Stream-Shopping-Events in China und Südostasien präsentieren Funktionen vernetzter Helme gleichzeitig Millionen von Zuschauern und verkürzen den Bewusstseins-zu-Kauf-Zyklus.

Digitale Plattformen bündeln Zubehör-Upsells – Action-Kameras, PTT-Tasten und Ersatzvisiere – und steigern den durchschnittlichen Bestellwert. Sichere Zahlungsgateways und lokalisierte Lagerhaltung reduzieren die Lieferzeiten in wichtigen Metropolen auf unter 48 Stunden. Mit der Reifung von Mixed-Reality-Anprobeerlebnissen werden virtuelle Schaufenster die Offline-Dominanz weiter untergraben, insbesondere bei technikaffinen Verbrauchersegmenten, die den Online-Kauf von Sicherheitsausrüstung gewohnt sind. Dennoch ziehen Wartung und Firmware-Upgrades weiterhin Besucher in physische Geschäfte und erhalten ein hybrides Vertriebsmodell.

Nach Konnektivitätstechnologie: Bluetooth führt, 5G transformiert die Zukunft

Nur-Bluetooth-Architekturen erzielten 2024 einen Umsatzanteil von 55,41 %, da sie Sprache, Musik und Kurzstrecken-Intercom ausreichend abdecken. Das Niedrigenergieprofil von Bluetooth 5.0 entlastet zudem den Akku, ein kritischer Schmerzpunkt in heißen Klimazonen. Mobilfunkfähige Varianten fügen eSIM-Module für permanente Unfallwarnungen hinzu, verursachen jedoch Datengebühren, die die Einführung in kostensensiblen Regionen dämpfen. Die 5G- und C-V2X-Gruppe verzeichnet jedoch mit einer CAGR von 26,15 % die schnellste Entwicklung, da ultra-niedrige Latenz sicherheitskritische V2X-Warnungen und Cloud-KI-Gefahrenvorhersage unterstützt. Frühe Pilotkorridore in Südkorea, Japan und Teilen Westeuropas zeigen Over-the-Air-Firmware-Patches, die Erkennungsalgorithmen kontinuierlich verbessern, ohne Hardware-Tausch, und sichern so Investitionen für die Zukunft.

Normungsgruppen konvergieren auf hybride Stacks, die Bluetooth für Fahrer-zu-Fahrer-Kommunikation mit C-V2X für Infrastrukturnachrichten verbinden, was Modulredundanz und Stromverbrauch reduziert. Ultra-Breitband-Chips in der Entwicklung versprechen zentimetergenaue Positionierung, die Fahrer vor Türöffnungsgefahren im dichten Verkehr warnen kann. Solche Innovationen erweitern die Marktgröße für vernetzte Helme, da Legacy-Bluetooth-Besitzer auf Mehrband-Modelle umsteigen. Der langfristige Ausblick zeigt cloud-native Helme, die rechenintensive Bildverarbeitung auf Edge-Server auslagern, den Bedarf an On-Board-CPUs und Wärmeabgabe reduzieren und damit die thermischen Bedenken auf Hemmnisebene adressieren.

Geografische Analyse

Asien-Pazifik lieferte die größte Marktgröße für vernetzte Helme und machte 2024 47,26 % des globalen Umsatzes aus, mit einer prognostizierten CAGR von 19,65 % bis 2030. Indien und China sind die beiden Wachstumsmotoren, in denen Zweiräder den täglichen Pendelverkehr dominieren; staatliche Subventionsprogramme für BIS-zertifizierte oder CCC-zertifizierte intelligente Helme beschleunigen den Übergang von nicht standardisierten Helmen. Lokale Telekommunikationsunternehmen integrieren 5G-Module in Ampeln in Städten der Klasse 1 und ermöglichen so Echtzeit-V2X-Warnungen, die das Verbrauchervertrauen stärken. Japanische OEMs entwickeln gemeinsam proprietäre Mesh-Intercoms, die sich nahtlos in die im Inland beliebten Tourenräder integrieren und Konnektivität weiter in die Fahrkultur einbetten. Subventionierte Versicherungsprämien für Fahrer, die Telemetrie teilen, stärken die Wertschöpfungsschleife und sichern eine kontinuierliche Einführung.

Nordamerika belegt nach Wert den zweiten Platz, gestützt durch hohe Durchschnittsverkaufspreise und eine starke Nachmarkt-Anpassungskultur. Bundesweite Kennzeichnungsrevisionen berücksichtigen Elektronik, ohne Unfallstandards zu untergraben, und geben Herstellern einen klaren Weg zur Konformität. Die landesweite 5G-Abdeckung ermöglicht es Helmen, auf zelluläre V2X-Feeds zuzugreifen, eine Fähigkeit, die von Tourenthusiasten auf Interstatekorridoren intensiv genutzt wird. Der Einfluss des Motorsports bleibt bedeutend; AMA-Supercross-Partnerschaften präsentieren Flaggschiffmodelle mit Kohlefaserschalen und adaptiver Geräuschunterdrückung einem Fernsehpublikum und übersetzen Rennsportkredibilität in Straßenverkäufe. Schneemobil- und ATV-Fahrer nutzen ebenfalls intelligente Helme für Fernnotrufsender und erweitern saisonale Nachfrageprofile.

Europa verfügt über ein reifes, aber innovationsfreundliches Umfeld, das durch ECE 22.06 geprägt ist. Staatliche Vision-Zero-Straßensicherheitsstrategien unterstreichen die Technologieeinführung und machen vernetzte Helme zu einem strategischen Pfeiler in breiteren Mobilitätsökosystemen. Städtische Staugebührenzonen in Städten wie London und Stockholm gewähren Fahrern, die zertifizierte intelligente Helme verwenden und die Konformität nachweisen, Gebührenermäßigungen und monetarisieren so sicheres Verhalten effektiv. Der robuste DSGVO-Rahmen des Blocks erfordert jedoch Edge-Verschlüsselung und klare Opt-in-Protokolle, was das Produktdesign in Richtung datenschutzfreundlicher Architekturen lenkt. Jenseits der drei großen Regionen bieten Südamerika und der Nahe Osten und Afrika aufkommende Chancen, da die Proliferation von Lieferplattformen Unternehmenskäufer dazu zwingt, das Wohlergehen der Fahrer zu priorisieren; multilaterale Entwicklungsbanken finanzieren Pilotprojekte, die Helme in Straßensicherheitsdarlehen bündeln und die Grundlage für künftige Skalierung legen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, mit der Präsenz sowohl großer Akteure als auch Nischenspezialisten. Traditionelle Marken wie Shoei und Schuberth stützen sich auf jahrzehntelange Sicherheitsreputation und lizenzieren Mesh-Intercom-Module von Cardo und Sena, um mit den Funktionserwartungen Schritt zu halten. Start-ups wie Forcite und LIVALL differenzieren sich durch Over-the-Air-Software-Upgrades, Eye-Tracking-HUDs und Community-Ride-Sharing-Dashboards und gewinnen technikaffine frühe Anwender. GoPros Übernahme von Forcite im Jahr 2024 unterstreicht eine aufkommende Konsolidierungswelle, da Elektronikriesen Hardware-Plattformen für ihre Content-Ökosysteme suchen. Nach der Fusion nutzt GoPro sein Sensor- und Akku-IP, um die Betriebszeit um 30 % ohne Gewichtsnachteile zu steigern und die Leistungsmaßstäbe zu erhöhen.

Versicherer kooperieren zunehmend mit OEMs, um White-Label-Deckungen einzubetten, was stärkere Kundenbeziehungen und inkrementelle Einnahmen schafft. Trends zur Lokalisierung der Lieferkette veranlassen asiatische Hersteller, Endmontagewerke in Europa und Nordamerika zu errichten, um Zollunsicherheiten zu vermeiden und Versandemissionen zu reduzieren.

Patentanmeldungen rund um dynamisch getönte Visiere und Graphen-basierte Antennen deuten auf defensive IP-Kriege hin, die die Eintrittsbarrieren für Nachzügler erhöhen könnten. Die moderate Fragmentierung des Marktes fördert auch Kreuzlizenzierungsvereinbarungen, die die Markteinführungszeit für fortschrittliche Funktionen verkürzen. Insgesamt definieren strategische Kooperationen, Fusionen und Übernahmen sowie softwaregetriebene Wertschöpfung das Wettbewerbshandbuch der Branche für vernetzte Helme bis 2030.

Marktführer in der Branche für vernetzte Helme

Shoei Co. Ltd.

Sena Technologies

Schuberth GmbH

Forcite Helmet Systems (GoPro, Inc.)

Jarvish Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GoPro und AGV stellten einen gemeinsam gebrandeten intelligenten Helm vor, der Action-Kamera-Elektronik mit hochwertiger italienischer Schalenkonstruktion verbindet.

- März 2025: Cardo Systems und Schuberth veröffentlichten die SC EDGE Plug-and-Play-Kommunikationseinheit, die die Mesh-Funktionalität auf mehrere Schuberth-Modelle erweitert.

- Februar 2025: Sena brachte den Phantom-Integralhelm mit KI-Geräuschunterdrückung, Harman/Kardon-Audio und Vier-Zonen-Beleuchtung auf den Markt.

- Januar 2025: Intelligent Cranium Helmets debütierte auf der CES mit einem KI-basierten Modell, das 240-Grad-Sicht und automatische Notfallwarnungen bietet.

Berichtsumfang des globalen Marktes für vernetzte Helme

| Integralhelm |

| Modularer Helm/Klapphelm |

| Offener Helm/Halbhelm |

| Offroad-/Abenteuerhelm |

| HUD-integrierter/AR-Helm |

| Fahrer (Einzelperson) |

| Beifahrer |

| Gewerbliche Flotte und Lieferung |

| Offline (Fachhandel, Superstores) |

| Online (E-Commerce) |

| Nur Bluetooth |

| Mobilfunk/4G-LTE |

| 5G und C-V2X |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Integralhelm | |

| Modularer Helm/Klapphelm | ||

| Offener Helm/Halbhelm | ||

| Offroad-/Abenteuerhelm | ||

| HUD-integrierter/AR-Helm | ||

| Nach Endnutzer | Fahrer (Einzelperson) | |

| Beifahrer | ||

| Gewerbliche Flotte und Lieferung | ||

| Nach Vertriebskanal | Offline (Fachhandel, Superstores) | |

| Online (E-Commerce) | ||

| Nach Konnektivitätstechnologie | Nur Bluetooth | |

| Mobilfunk/4G-LTE | ||

| 5G und C-V2X | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Helme im Jahr 2025?

Die Marktgröße für vernetzte Helme beträgt im Jahr 2025 0,94 Milliarden USD.

Wie ist der Wachstumsausblick bis 2030?

Der Umsatz wird voraussichtlich bis 2030 2,18 Milliarden USD erreichen, was einer CAGR von 18,26 % entspricht.

Welche Region führt die aktuelle Nachfrage an?

Asien-Pazifik macht 47,26 % des globalen Umsatzes 2024 aus und verzeichnet die schnellste CAGR von 19,65 %.

Welches Produktsegment wächst am schnellsten?

HUD-integrierte/AR-Helme werden voraussichtlich bis 2030 mit einer CAGR von 19,12 % wachsen.

Seite zuletzt aktualisiert am: